Инструкция по подготовке отчета в Росстат за 2015 год (сплошное наблюдение)

До 1 апреля 2016 г. все без исключения малые организации и предприниматели (зарегистрированные до 01.01.2016 г.) за 2015 г. должны сдать отчетность Росстат по форме:

- 1-предприниматель (для ИП);

- МП-сп (для организаций).

Внимание! Отчетность в Росстат (за исключением бухгалтерской) обычно сдают не все организации и ИП, а лишь те, кто попал под выборку. Но вышеназванные формы 1-предприниматель и МП-сп в данном случае являются исключением, так как они предоставляются в рамках сплошного наблюдения за малым бизнесом (своеобразной переписью населения), которое проводится 1 раз в 5 лет. Так, например, в последний раз эту отчетность сдавали все малые предприятия за 2010 г. Подробнее, см. на официальном сайте Росстата.

За не сдачу этой отчетности грозит штраф по ст. 13.19 КоАП РФ:

- для ИП – от 10 тыс. до 20 тыс. руб. (от 30 тыс. до 50 тыс. руб. если это уже не первое нарушение);

- для организаций – от 20 тыс. до 70 тыс. руб. (от 100 тыс. до 150 тыс. руб. если это уже не первое нарушение).

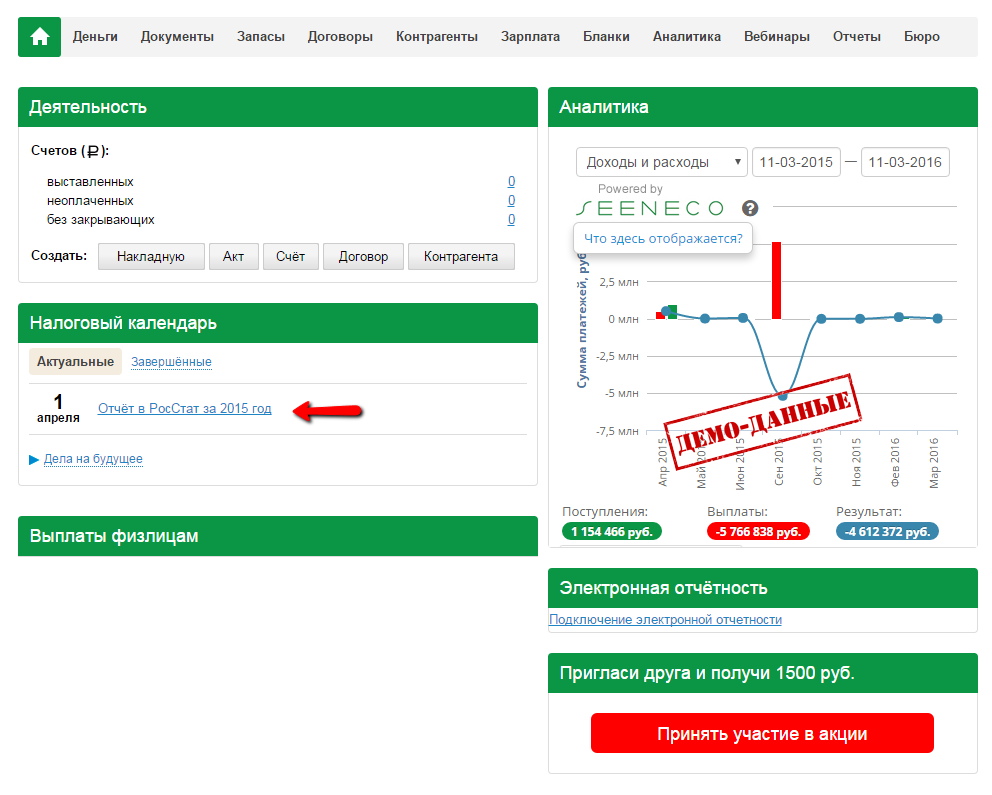

Чтобы сдать эту отчетность в сервисе, в календаре на главной странице личного кабинета нужно нажать на дело "Отчет в РосСтат за 2015 г.".

Внимание! Для составления отчетности в Росстат в реквизитах должен быть заполнен код по ОКПО. Узнать его можно через сервис на официальном сайте Росстата.

- Шаг 2 Общие сведения

- Шаг 3 Численность работников

- Шаг 4 Выручка

- Шаг 5 Основные средства

- Шаг 6 Государственная поддержка

- Шаг 7 Отправка

- Шаг 2 Общие сведения

- Шаг 3 Численность работников

- Шаг 4 Основные показатели

- Шаг 5 Выручка

- Шаг 6 Основные средства

- Шаг 7 Государственная поддержка

- Шаг 8 Отправка

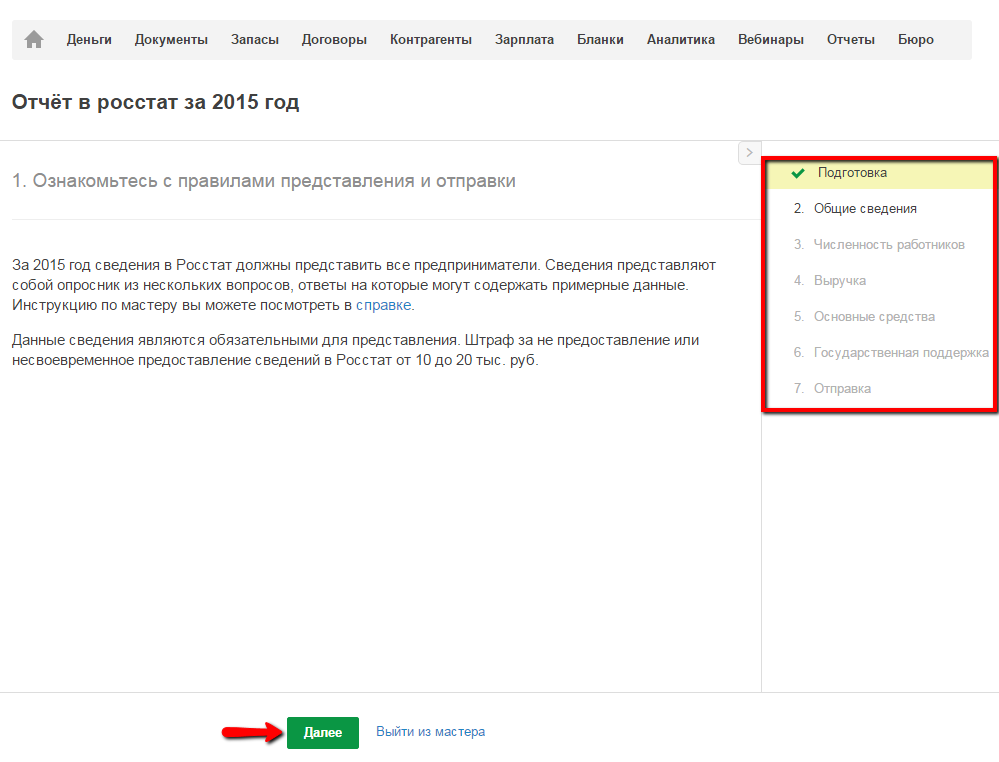

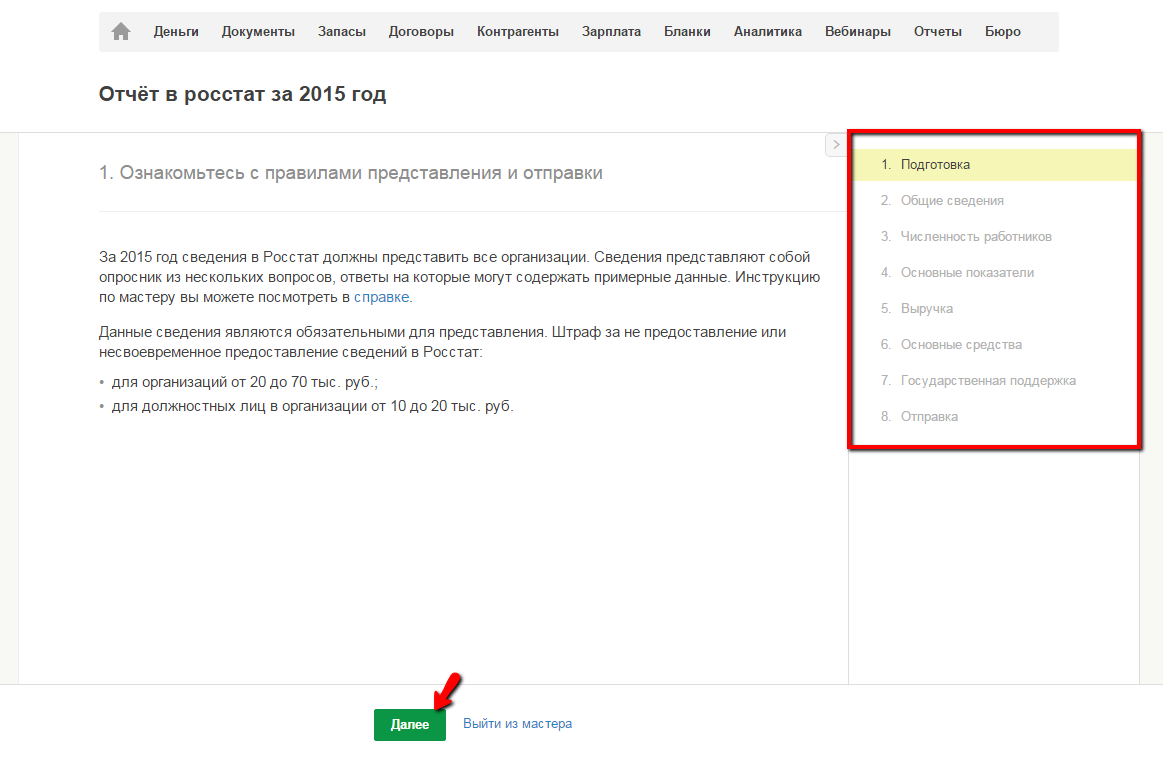

Форма 1-предприниматель сформируется после прохождения 7 шагов мастера. Для перехода на следующий шаг нажмите кнопку "Далее".

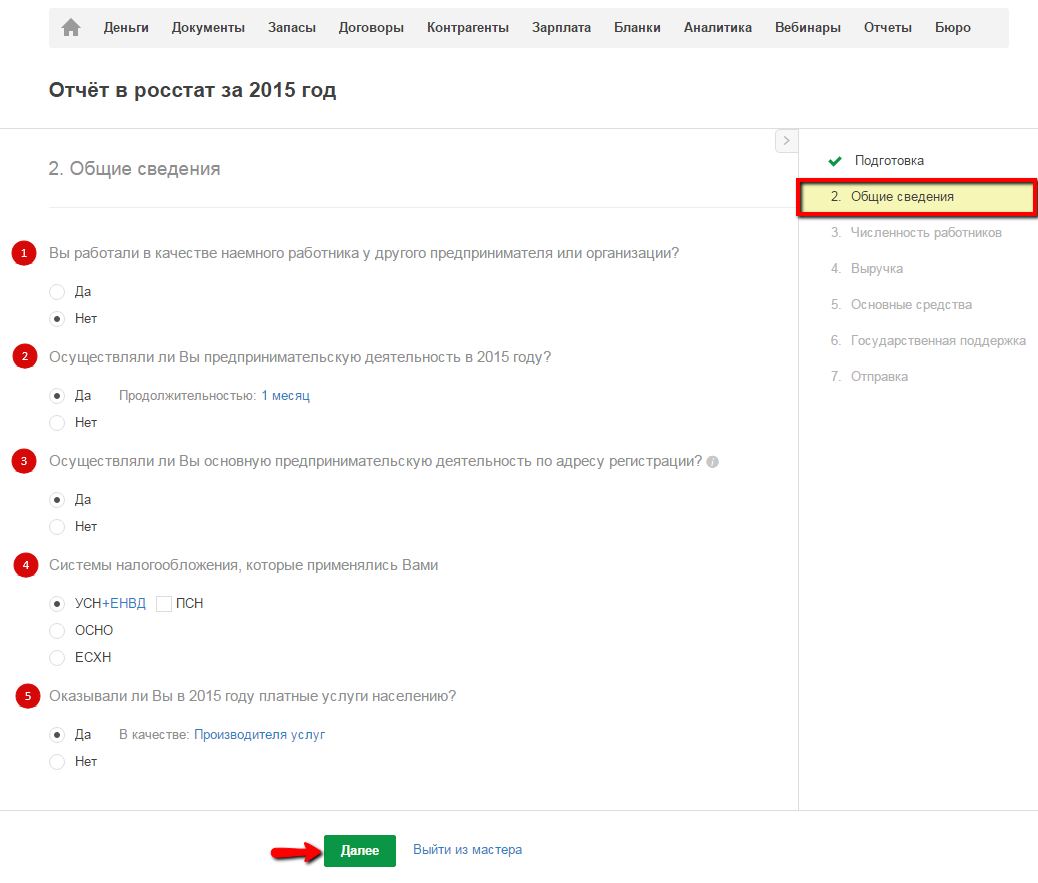

1. Вы работали в качестве наемного работника у другого предпринимателя или организации? (вопрос 1.1 и 1.2 формы 1-предприниматель) - ответьте "да", если в 2015 г. вы работали по трудовому договору в другой организации или у другого предпринимателя.

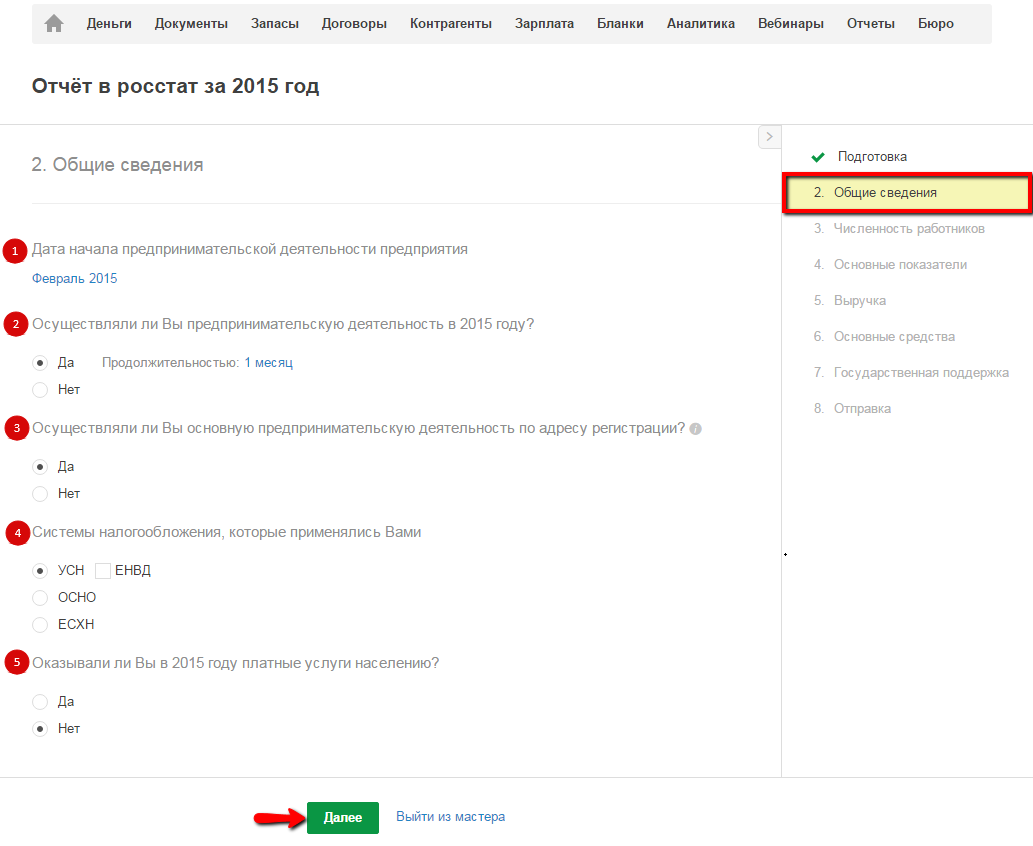

2. Осуществляли ли Вы предпринимательскую деятельность в 2015 году? (вопрос 1 формы 1-предприниматель) - если да, то укажите количество месяцев, в течение которых вы как предприниматель осуществляли свою деятельность, хотя бы один полный день.

3. Осуществляли ли Вы основную предпринимательскую деятельность по адресу регистрации? - (вопрос 2 формы 1-предприниматель) - если нет, то укажите адрес места осуществления основной предпринимательской деятельности.

4. Системы налогообложения, которые применялись Вами (вопрос 3 формы 1-предприниматель) - данные для ответа на этот вопрос автоматически берутся из ваших реквизитов, но вы можете изменить ответ, если например, в действительности применяете ОСНО или ЕСХН. Если вы применяете только ЕНВД или ПСН, то выберете пункт ОСНО+ЕНВД или ОСНО+ПСН соответственно.

5. Оказывали ли Вы в 2015 году платные услуги населению? (вопрос 5 формы 1-предприниматель) - если да, то укажите, в каком качестве вы оказывали эти услуги, как посредник или как прямой их производитель. Здесь имеются в виду такие услуги как: ремонт обуви, бытовой техники, транспортных средств, ремонт и строительство жилья; услуги прачечных, химчисток, бань, саун, парикмахерских, косметические салонов, проката, ломбардов, ритуальные, ветеринарные и др. При этом посредник это тот, кто сам не оказывали услуги, а только содействует в совершении сделок по оказанию платных услуг населению. Например, вы будите считаться посредником, если, не имея собственного транспорта, оказывали посреднические услуги по организации перевозок, или, например, если у вас агентство по продаже билетов (авиа, железнодорожных, театральных) и т.д.

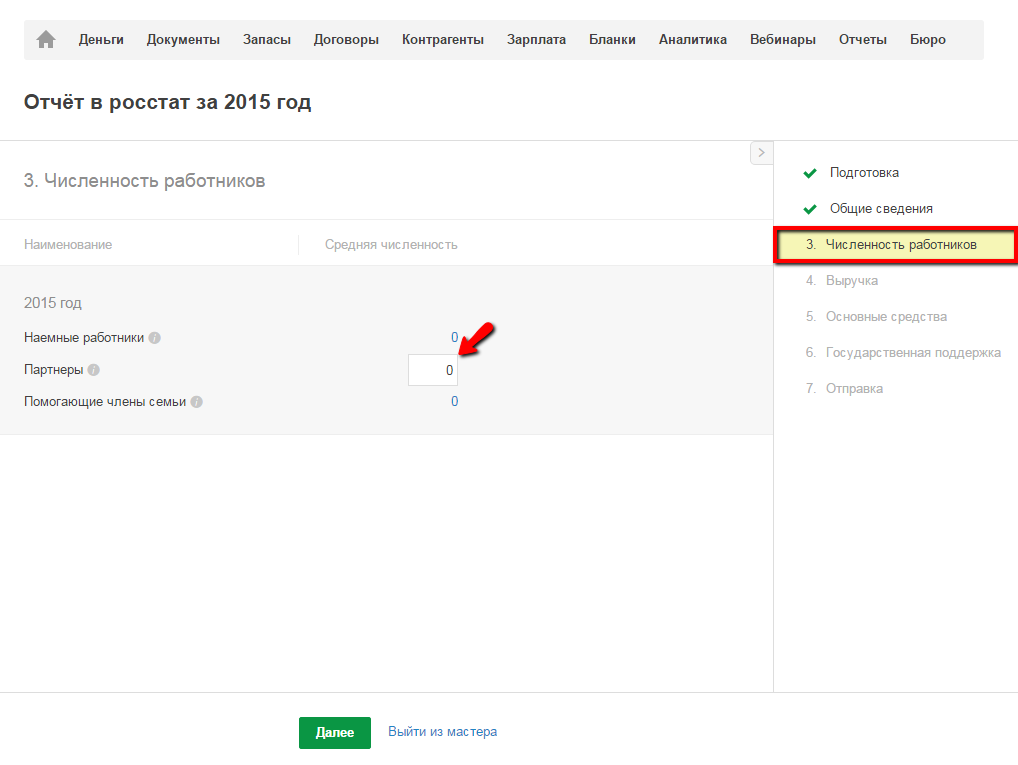

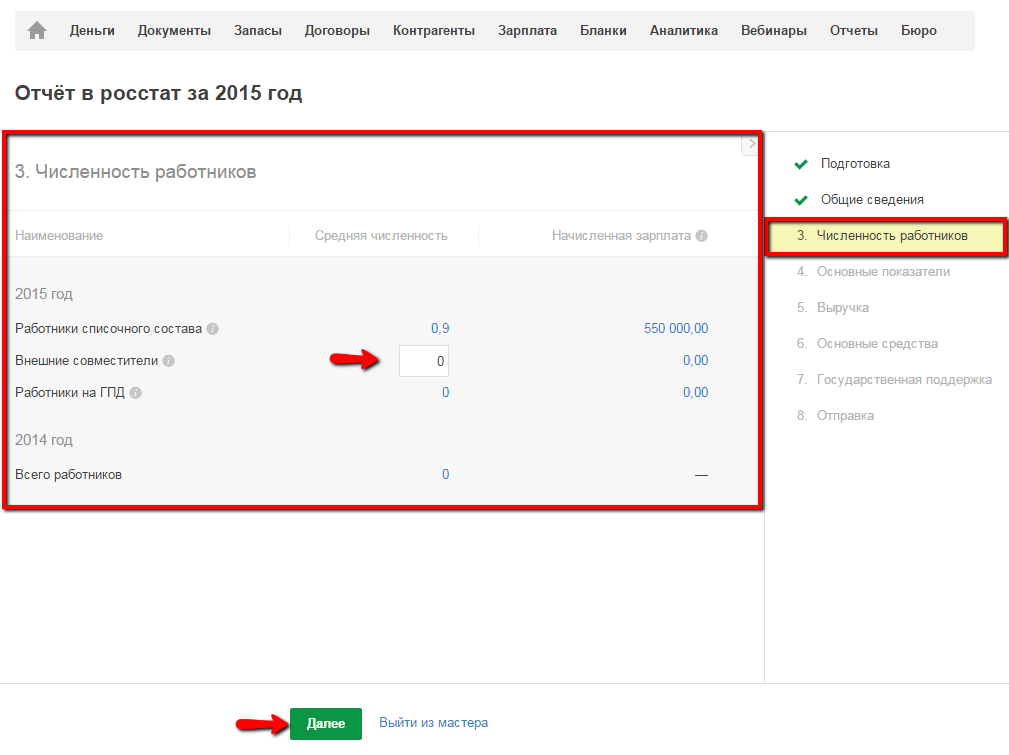

Вопрос 4 формы 1-предприниматель. Укажите среднюю численность ваших работников за 2015 г. Под работниками в данном случае понимаются:

- Наемные работники - лица, выполняющие работу по найму за вознаграждение (денежное или натуральная форма) на основании письменного договора или устной договоренности (постоянные, сезонные, временные, случайные работники). Для расчета берем количество таких работников в каждом месяце и делим их сумму на 12. Ответ округляем до десятых по правилам математики.

- Партнеры - лица, участвующие в бизнесе на условиях имущественного или иного вклада и выполняющие в этом деле определенную работу (если никакой работы кроме финансовой поддержки люди не оказывают, то в расчете их учитывать не нужно).

- Помогающие члены семьи - имеются в виду лица, которые работают в качестве помогающих в бизнесе, принадлежащем члену домашнего хозяйства или родственнику. Если такие лица работают за заработную плату, то они считаются наемными работниками.

Внимание! все данные на этом шаге заполняются автоматически, за исключением сведений о партнерах. Информации о них в сервисе нет, поэтому значение нужно указать Данные о них можно менять вручную, если щелкнуть по значению левой кнопкой мышки.

Для расчета берем количество таких партнеров в каждом месяце и делим их сумму на 12. Ответ округляем до десятых по правилам математики. Например, если ИП зарегистрирован в ноябре 2015 г. и в ноябре, вместе с ним работало 2 партнера, а в декабре 3, то расчет будет такой: 0,4 = (2+3) / 12.

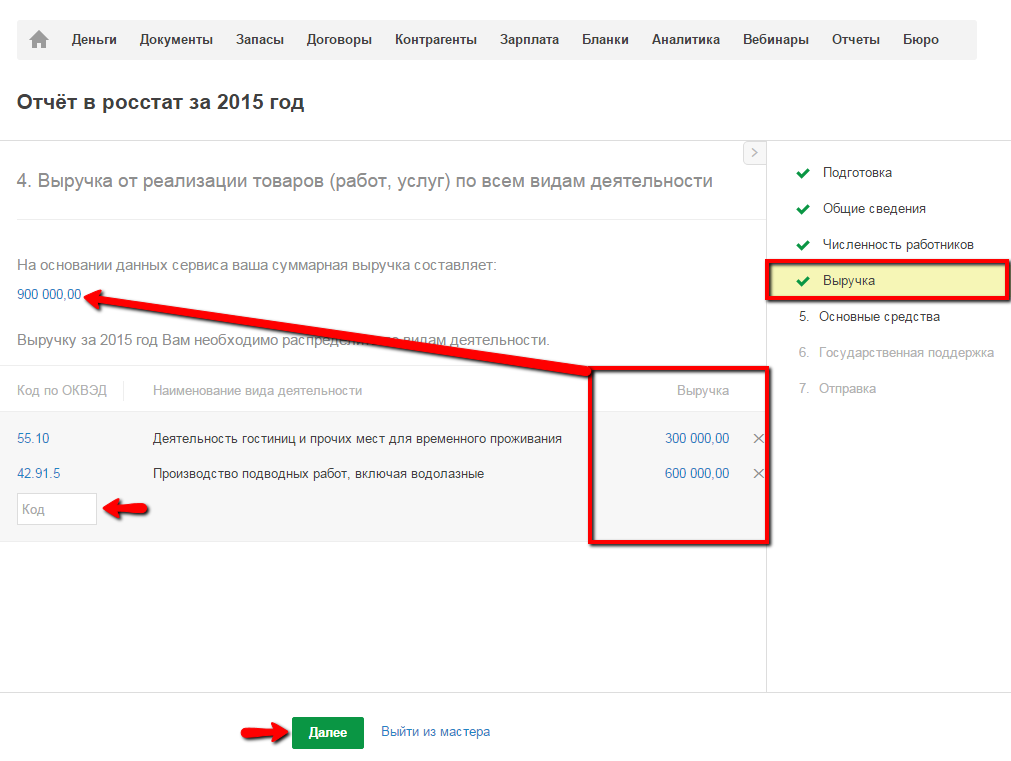

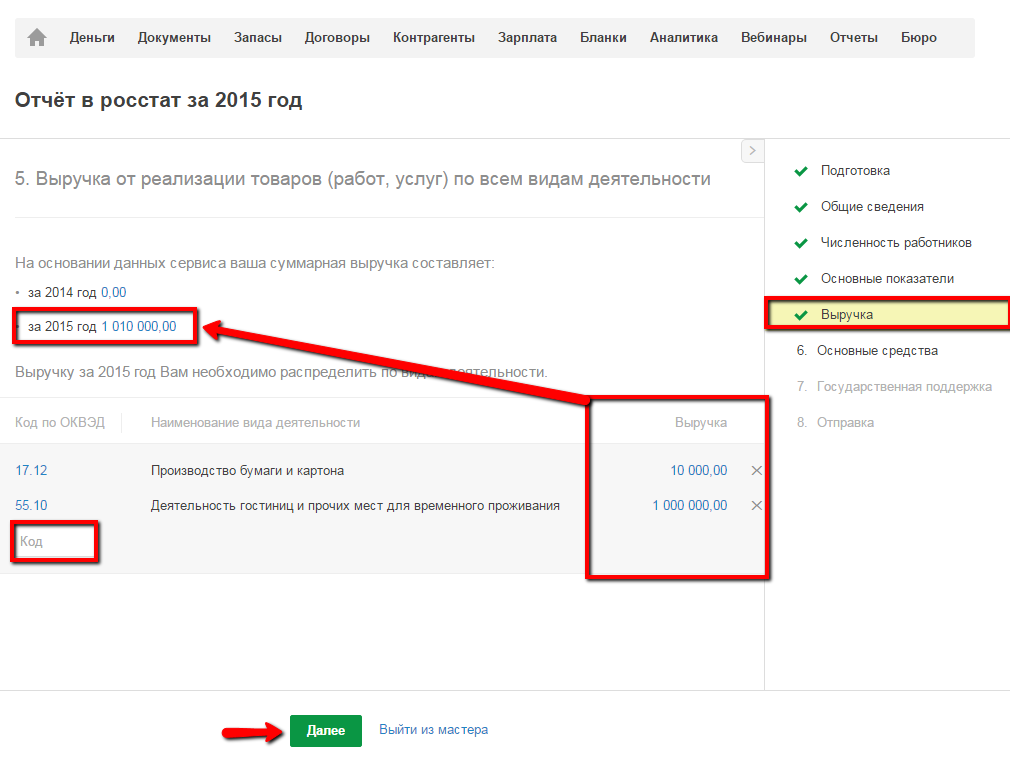

На данном шаге требуется указать суммарную выручку от предпринимательской деятельностью за 2015 год. Данные шага будут использованы при ответе на вопрос 6 формы 1-предприниматель. Значения суммарной выручки заполнятся автоматически на основе данных сервиса. По видам деятельности выручку нужно указать вручную.

По умолчанию, вся выручка за 2015 год автоматически будет отнесена к основному вашему виду деятельности (ее код по ОКВЭД указан в реквизитах сервиса).

Внимание! Коды видов деятельности на этом шаге должны иметь не менее 4 числовых значений (исключение - код 45.4, его указать можно). При указании кодов можно пользоваться как старым, так и новым классификатором видов деятельности по ОКВЭД. Выручка по всем видам деятельности должна равняться суммарной выручке за 2015 г.

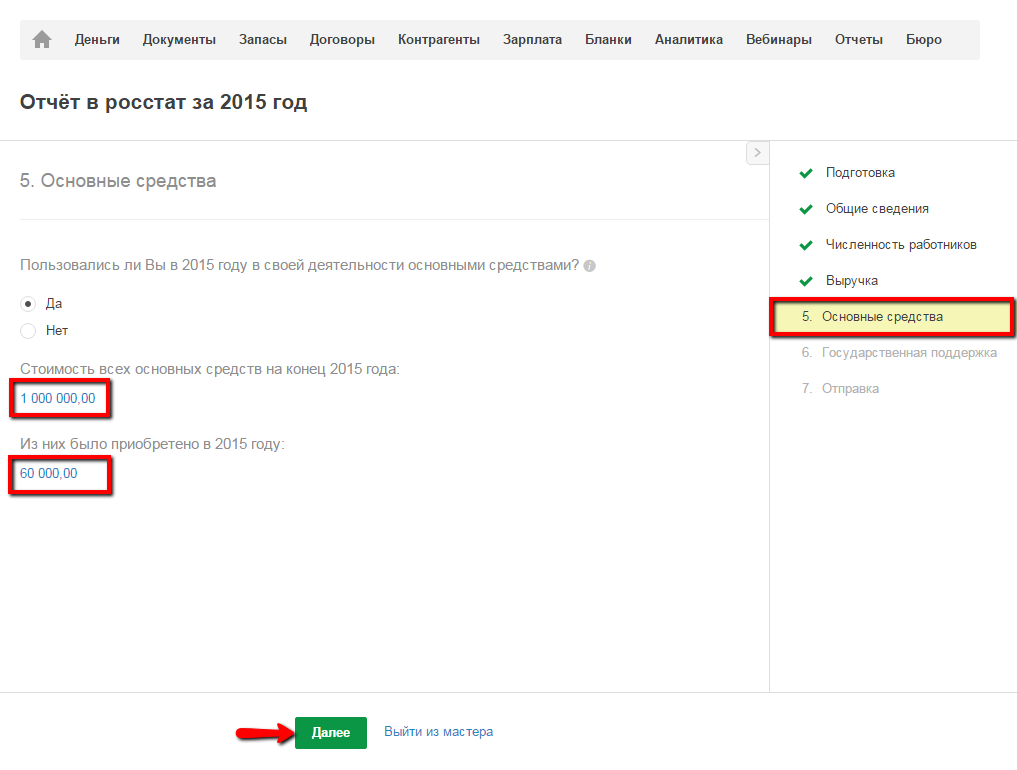

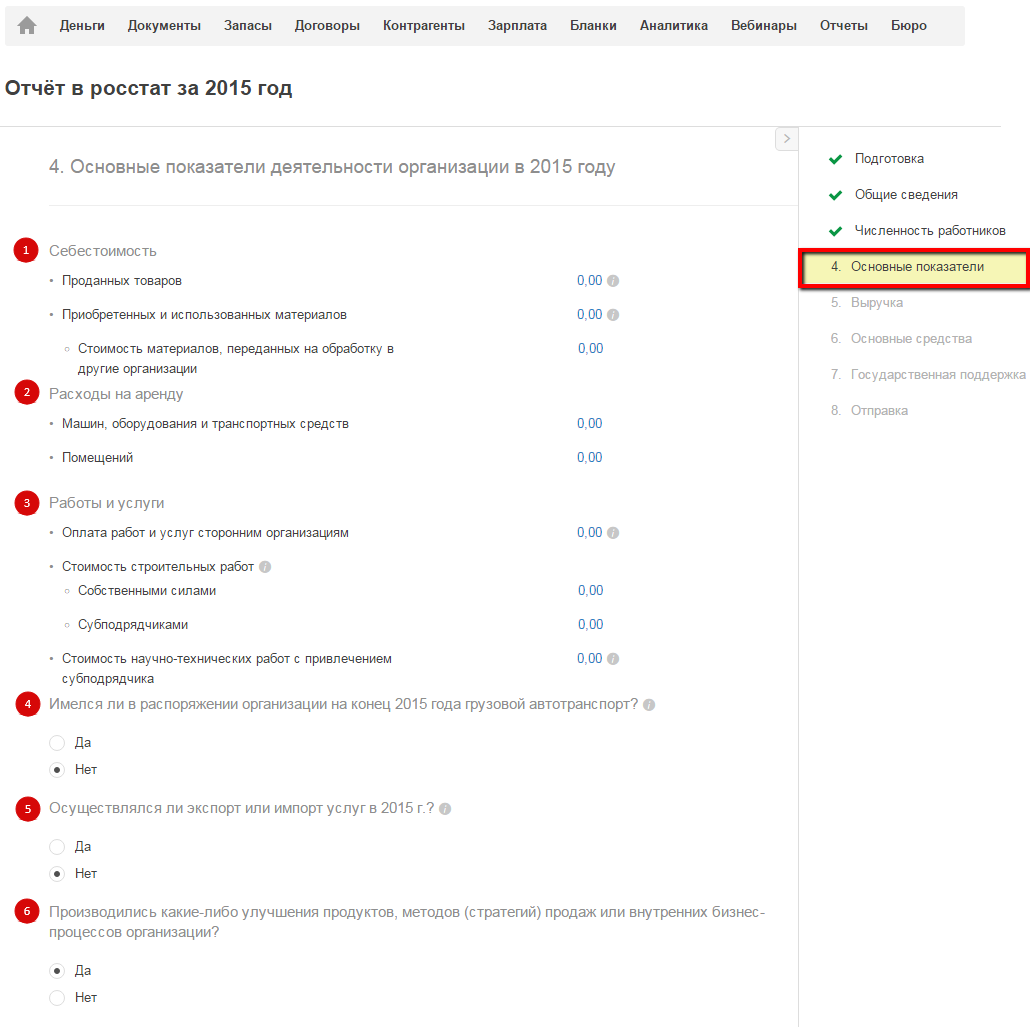

Если в 2015 г. в своей предпринимательской деятельности вы использовали основные средства, то на данном шаге потребуется вручную указать стоимость всех ваших основных средств на конец 2015 г. и стоимость основных средств, приобретенных в 2015 г.? В данном случае имеется в виду та стоимость, по которой основные средства приобретались. То есть амортизацию и износ учитывать не нужно. Введенные значения используются при ответе на вопрос 7 формы 1-предприниматель.

Основные средства - это собственное имущество дороже 40 тыс. руб., которые изначально предполагалось использовать в бизнесе дольше 12 месяцев (не для перепродажи). Например, здания, сооружения, оборудование, транспортные средства, инвентарь и др. В данном случае имеются в виду объекты, которые принадлежат Вам и(или) членам Вашей семьи (т.е. даже те, сведения о которых не внесены в сервис).

Не нужно учитывать следующие объекты:

- объекты, взятые в аренду, ссуду, лизинг;

- машин и оборудования, предназначенные для перепродажи;

- земельные участки и объекты природопользования;

- квартиры;

- машины, оборудования, транспортные средства, здания и сооружений, бывшие в употреблении (приобретенные на вторичном рынке);

- объекты с незавершенным строительством.

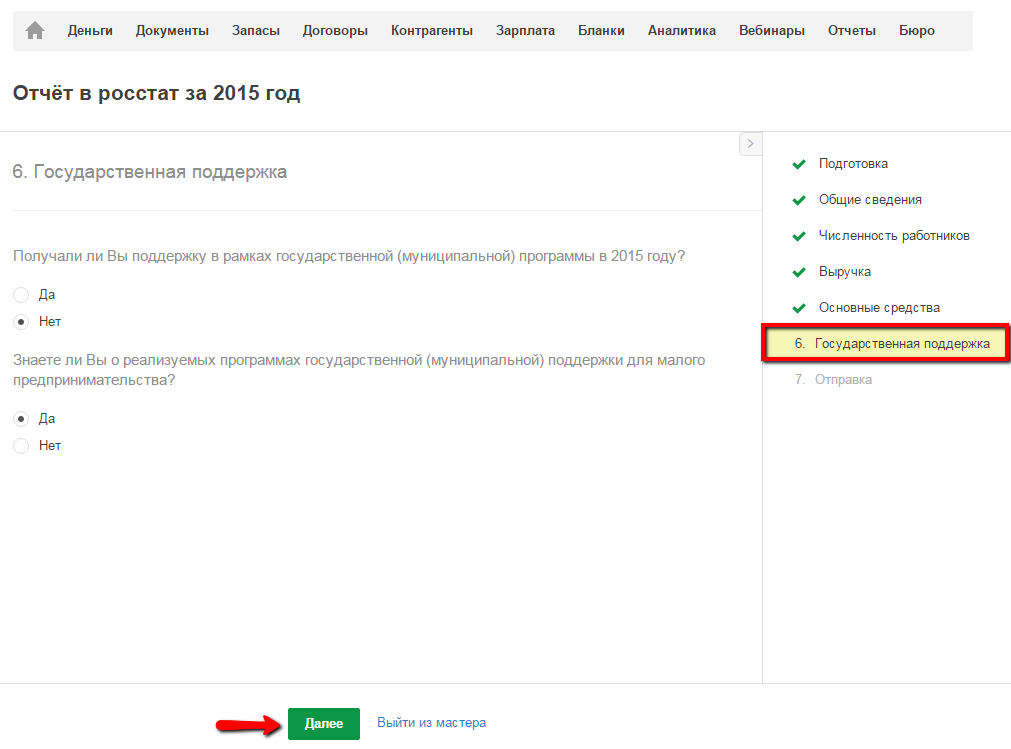

Шаг 6 Государственная поддержка

На данном шаге предстоит ответить на два вопроса о поддержке, которую вы как предприниматель получали/не получали от государства в 2015 г. Данные будут использованы при ответе на вопрос 8 формы 1-предприниматель.

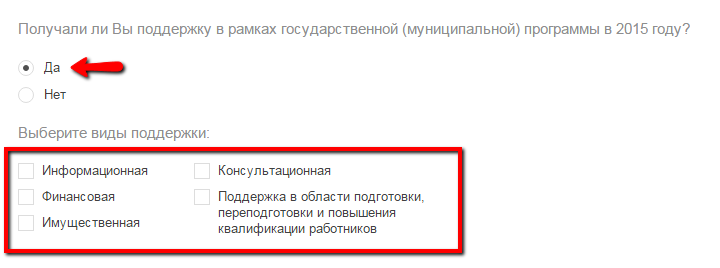

Если поддержку от государства в 2015 г. вы все-таки получали, то дополнительно потребуется уточнить, какая именно это была поддержка.

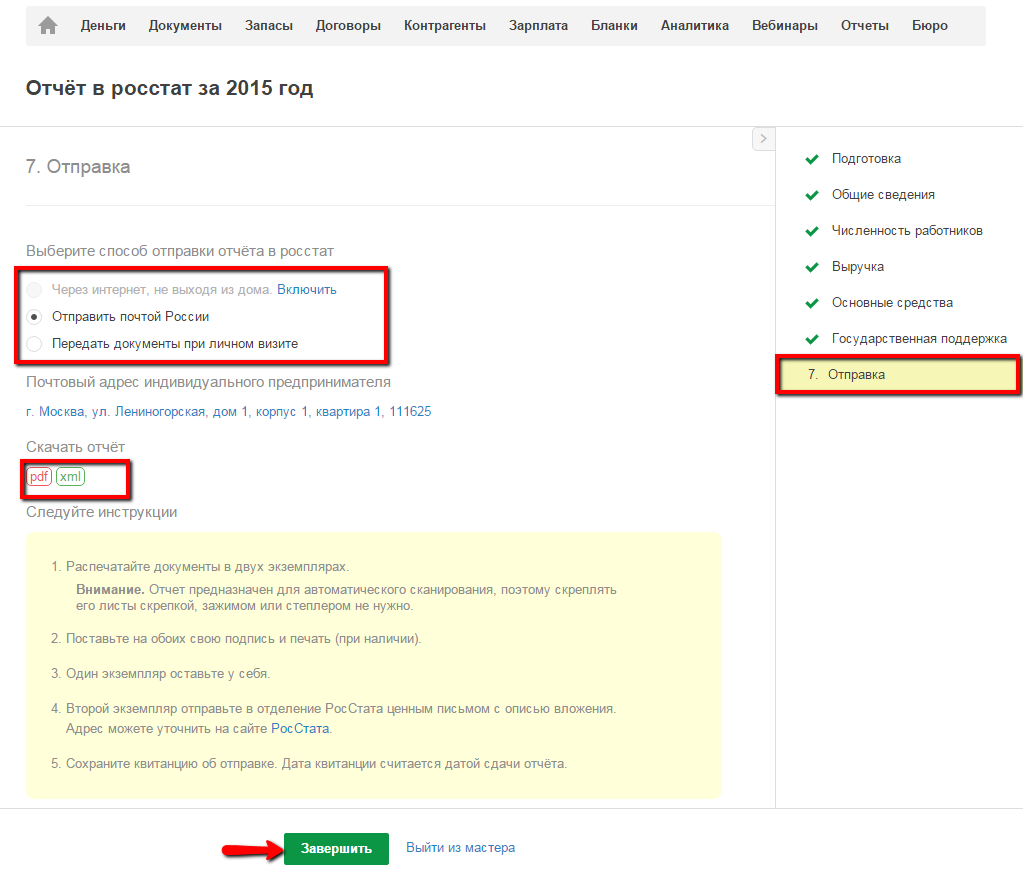

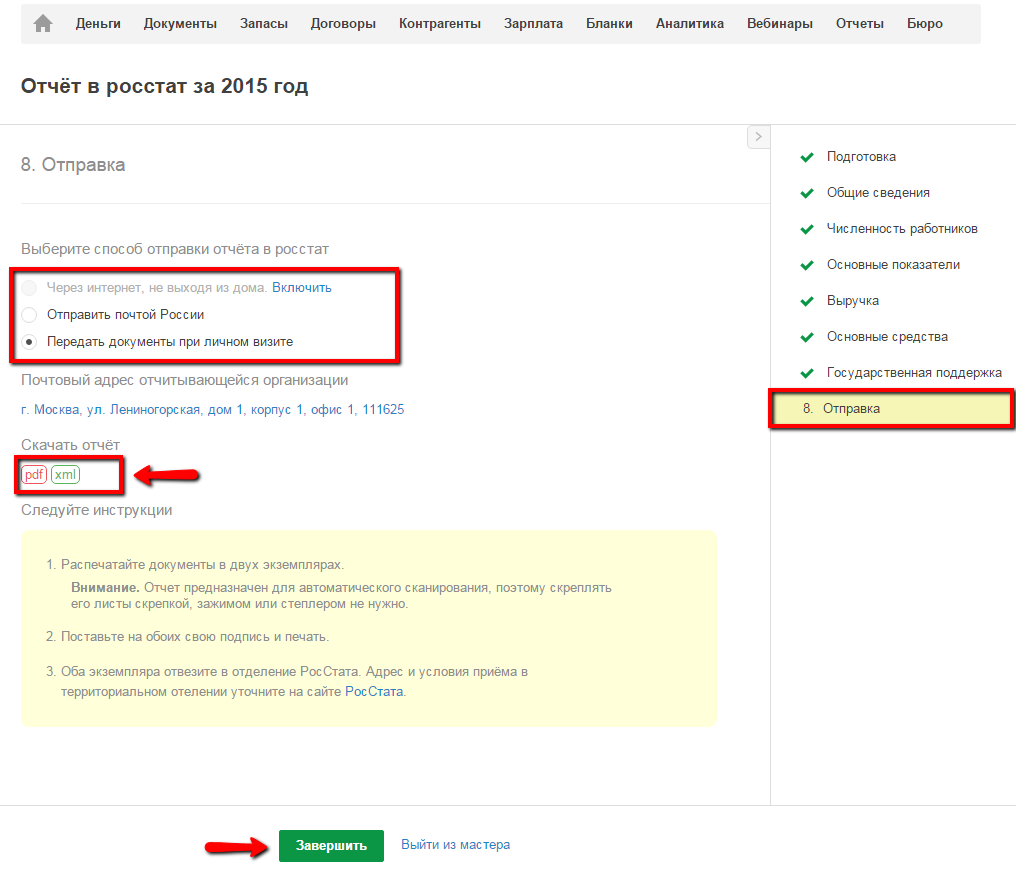

На последнем шаге мастера будут предложены три варианта отправки отчета в Росстат с подробными инструкциями по каждому из них. Для скачивания на этом шаге доступна уже заполненная форма 1-предприниматель в формате pdf. Файл в формате xml можно скачать и использовать для отправки отчета в электронном виде через сторонние программы. После сдачи отчетности нажмите на кнопку "Завершить".

Видеозапись вэбинара для ИП о том, как проходить мастер отчета в Росстат за 2015 г.

Форма МП-сп сформируется после прохождения 8 шагов мастера. Для перехода на следующий шаг нажмите кнопку "Далее".

1. Дата начала предпринимательской деятельности предприятия (вопрос 1.1 формы МП-сп) - укажите месяц и год, когда ваша организация фактически начала свою деятельность (может отличаться от даты регистрации организации).

2. Осуществляли ли Вы предпринимательскую деятельность в 2015 году? (вопрос 1.2 и 1.3 формы МП-сп) - если да, то укажите количество месяцев, в течение которых организация осуществляла свою деятельность хотя бы один полный рабочий день.

3. Осуществляли ли Вы основную предпринимательскую деятельность по адресу регистрации? (вопрос 1.4 формы МП-сп) - если нет, то укажите адрес места осуществления основной предпринимательской деятельности.

4. Системы налогообложения, которые применялись Вами (вопрос 1.6 формы МП-сп) - данные для ответа на этот вопрос автоматически берутся из ваших реквизитов, но вы можете изменить ответ, если например, в действительности применяете ОСНО или ЕСХН. Если вы применяете только ЕНВД, то выберете пункт ОСНО+ЕНВД.

5. Оказывали ли Вы в 2015 году платные услуги населению? (вопрос 2.4 формы МП-сп) - если да, то укажите, в каком качестве вы оказывали эти услуги, как посредник или как прямой их производитель. Здесь имеются в виду такие услуги как: ремонт обуви, бытовой техники, транспортных средств, ремонт и строительство жилья; услуги прачечных, химчисток, бань, саун, парикмахерских, косметические салонов, проката, ломбардов, ритуальные, ветеринарные и др. При этом посредник это тот, кто сам не оказывали услуги, а только содействует в совершении сделок по оказанию платных услуг населению. Например, вы будите считаться посредником, если не имея собственного транспорта оказывали посреднические услуги по организации перевозок, или, например, если у вас агентство по продаже билетов (авиа, железнодорожных, театральных) и т.д.

Вопрос 2.1 формы МП-сп. Укажите среднюю численность ваших работников за 2014 и 2015 г. и зарплату, начисленную им за это время. Имеются в виду суммы окладов, премий, выплат по ГПД, отпускные и прочие выплаты, которые не возмещает ФСС (больничные за первые три дня болезни, компенсацию на период отпуска по уходу за ребенком до достижения им возраста трех лет и компенсацию за неиспользованный отпуск при увольнении). Все значения на этом шаге можно менять если щелкнуть по ним левой кнопкой мышки.

Внимание! все данные на этом шаге заполняются автоматически, за исключением средней численности и зарплаты внешних совместителей. Информации о них в сервисе нет, поэтому значения нужно указать вручную.

Средняя численность внешних совместителей рассчитывается пропорционально отработанному времени. Например, если работник трудится по 3,2 часа в день, вместо 8, то при расчете средней численности его нужно учитывать как 0,4 человека (3,2 часа / 8 часов). Средняя численность за год считается как сумма среднего числа работников за каждый из месяцев, деленная на 12 (даже если ООО было создано в середине 2015 г.). Для среднего числа работников за месяц нужно просуммировать число работников в каждом из дней и разделить на число календарных дней этого месяца (если ООО создано в середине месяца, делим на фактическое число дней работы ООО в этом месяце).

На данном шаге требуется указать суммарную выручку вашей организации за 2014 и 2015 год. При этом за 2015 г. выручку нужно указать в разрезе каждого вида вашей деятельности. Данные шага будут использованы при ответе на вопрос 2.6 формы МП-сп. Значения выручки за 2014 и 2015 год заполнятся автоматически на основе данных в сервисе.

По умолчанию, вся выручка за 2015 год автоматически будет отнесена к основному виду деятельности вашей организации, код по ОКВЭД которой указан в настройках сервиса. Если ваша организация в 2015 г. осуществляла и другие виды деятельности, то укажите их коды и выручку по ним.

Внимание! Коды видов деятельности на этом шаге должны иметь не менее 4 числовых значений (исключение - код 45.4, его указать можно). При указании кодов можно пользоваться как старым, так и новым классификатором видов деятельности по ОКВЭД. Выручка по всем видам деятельности должна равняться суммарной выручке за 2015 г.

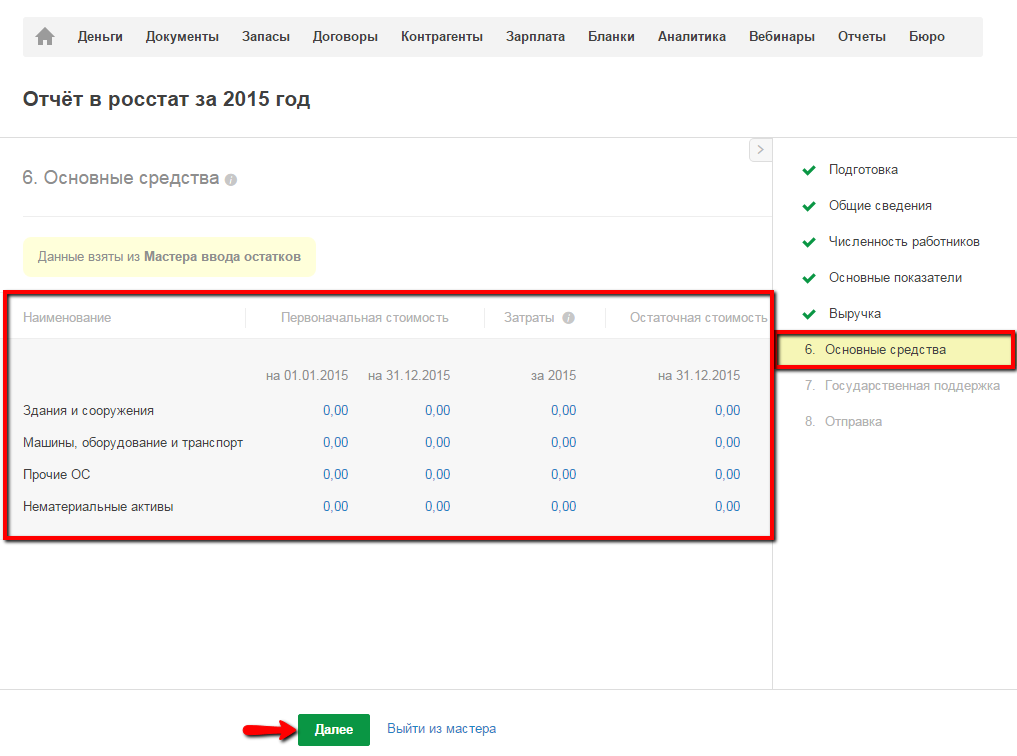

Из мастера бухгалтерского баланса или мастера ввода остатков на этот шаг автоматически подтягиваются данные об основных средствах и нематериальных активах вашей организации. При необходимости их можно отредактировать вручную. Они используются при ответе на вопрос 3.1 формы МП-сп.

- Здания и сооружения - это легкие строения, капитальные строения и жилая недвижимость.

- Машины, оборудование и транспорт - это автомобили и прицепы, оборудование производственное и торговое оборудование.

- Прочие ОС - это земля, офисная техника, бытовые приборы, мебель и тара, рекламные конструкции, инструмент и приспособления и прочие.

- Нематериальные активы - это программное обеспечение, товарные знаки и авторское право.

- Первоначальная стоимость на 01.01.2015 - это стоимость всех основных средств из мастера бухгалтерского баланса за 2014 год (шаг 4.1) или мастера ввода остатков за 2014 год.

- Первоначальная стоимость на 31.12.2015 - это стоимость всех основных средств из мастера бухгалтерского баланса за 2015 год (шаг 4.1) или мастера ввода остатков за 2015 год.

- Затраты за 2015 г. - затраты на создание или приобретение основных средств в 2015 г. (в общем случае может определяться как разность первоначальной стоимости на 31.12.2015 г. и 01.01.2015 г.).

- Остаточная стоимость на 31.12.2015 г. - это разница между первоначальной стоимостью основного средства и суммой начисленной до 31.12.2015 г амортизации. Значение берется из столбца "Балансовая стоимость" шага 4.2 мастера бухгалтерского баланса за 2015 год.

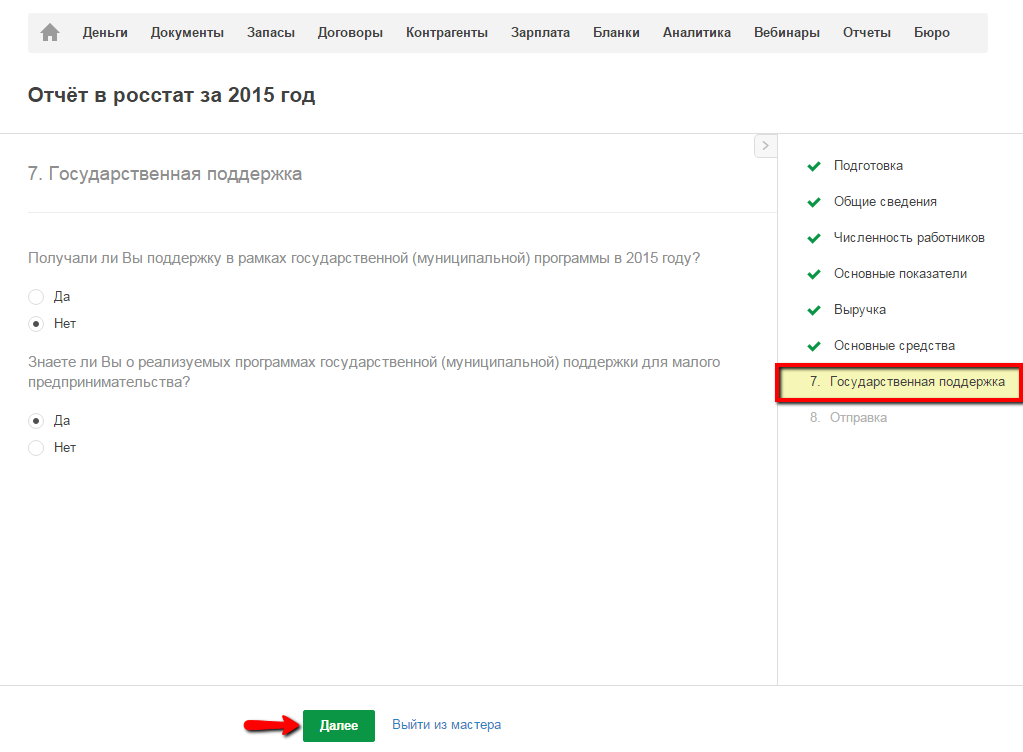

Шаг 7 Государственная поддержка

На данном шаге предстоит ответить на два вопроса о поддержке, которую ваша организация получает/не получает от государства в 2015 г. Данные будут использованы при ответе на вопрос 4.1 формы МП-сп.

Если поддержку от государства в 2015 г. вы все-таки получали, то дополнительно потребуется уточнить, какая именно это была поддержка.

На последнем шаге мастера будут предложены три варианта отправки отчета в Росстат с подробными инструкциями по каждому из них. Для скачивания на этом шаге доступна уже заполненная форма МП-сп в формате pdf. Файл в формате xml можно скачать и использовать для отправки отчета в электронном виде через сторонние программы. После сдачи отчетности нажмите на кнопку "Завершить".

Видеозапись вэбинара для организаций о том, как проходить мастер отчета в Росстат за 2015 г.