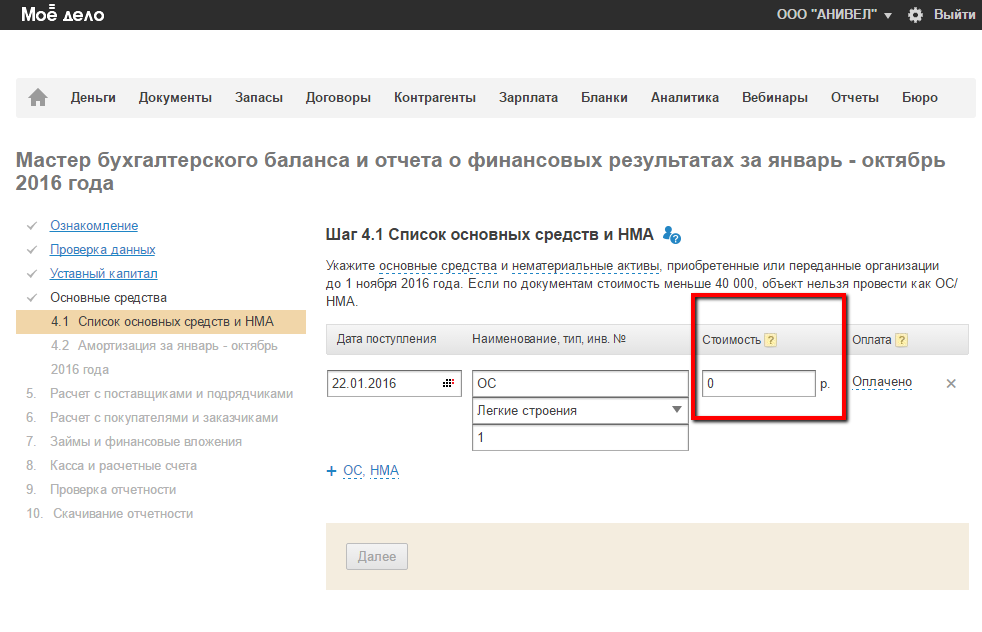

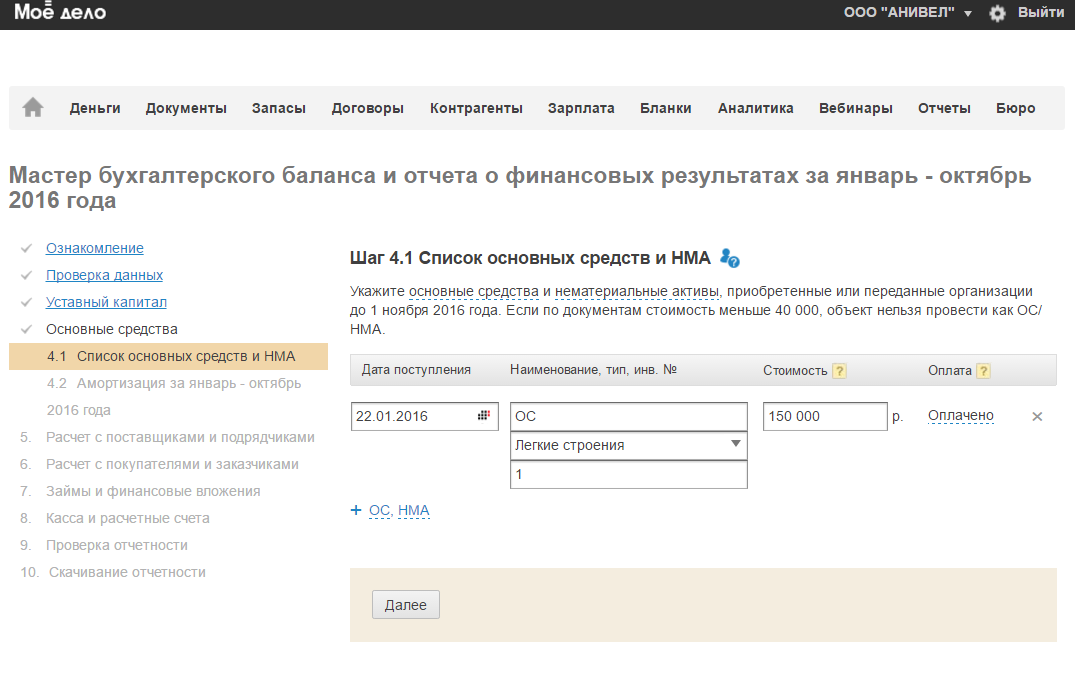

Список основных средств и НМА

Промежуточная бухгалтерская отчетность

На данном этапе указывается информация по основным средствам (нематериальным активам) организации, приобретенным (или полученные безвозмездно) до 1 января отчетного периода, и ранее.

В список ОС (НМА) формируется на основании информации, указанной в мастере остатков , мастере бух. отчетности за прошедшие года и расходных операций из вкладки "Деньги" - "Покупка ОС ".

Чтобы данные по ОС (НМА) подтягивались корректно, необходимо при отражение его оплаты в "Деньгах" обращать внимание на следующие моменты.

* Если вы начали проходить мастер, не завершая внести ОС или НМА во вкладку Деньги, то необходимо:

-удалить все объекты с шага,

-пройти мастер на шаг амортизацию,

-перепройти мастер с первого шага.

ОС считается "оплаченным полностью" только, если такая информация отражена в мастере остатков или в списании из "Денег".

Если ОС (НМА) оплачено не полностью, то в графе списка "Оплата" будет предложена активная ссылка на слове "не полностью". При нажатии на нее Вы сможете просмотреть данные по всем операциям по оплате данного ОС (НМА) из "Денег".

Если поле стоимости ОС (НМА) не будет заполнено. Пройти на следующий шаг нельзя.