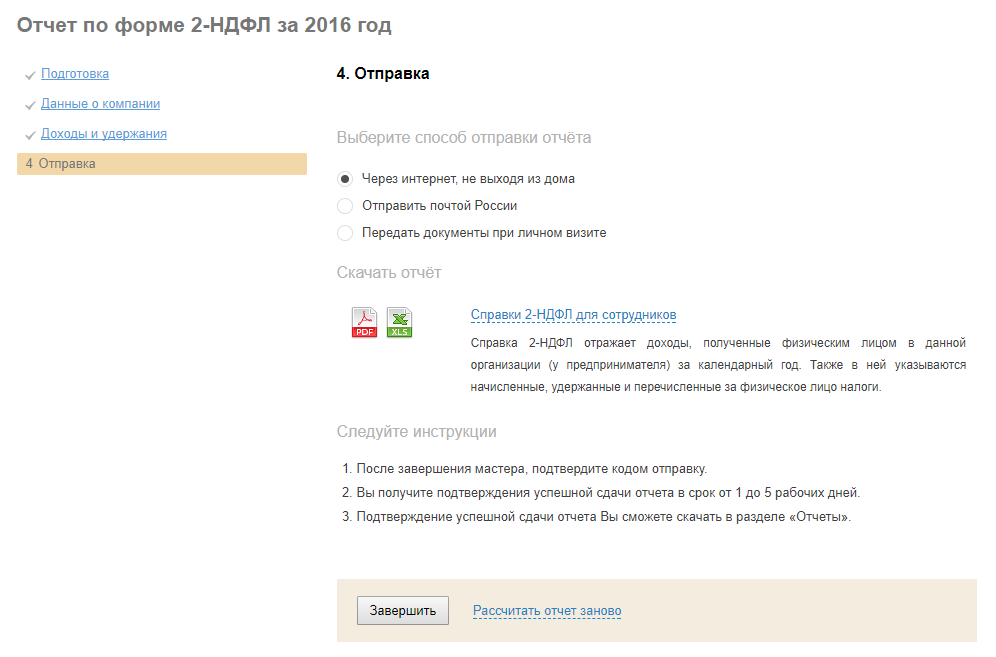

Шаг 4. Отправка

На шаге 4. "Отправка" представлена информация:

- о результатах прохождения контрольных соотношений между отчетом 2-НДФЛ и годовым отчетом по форме 6-НДФЛ;

- о способах отправки отчета в налоговую инспекцию.

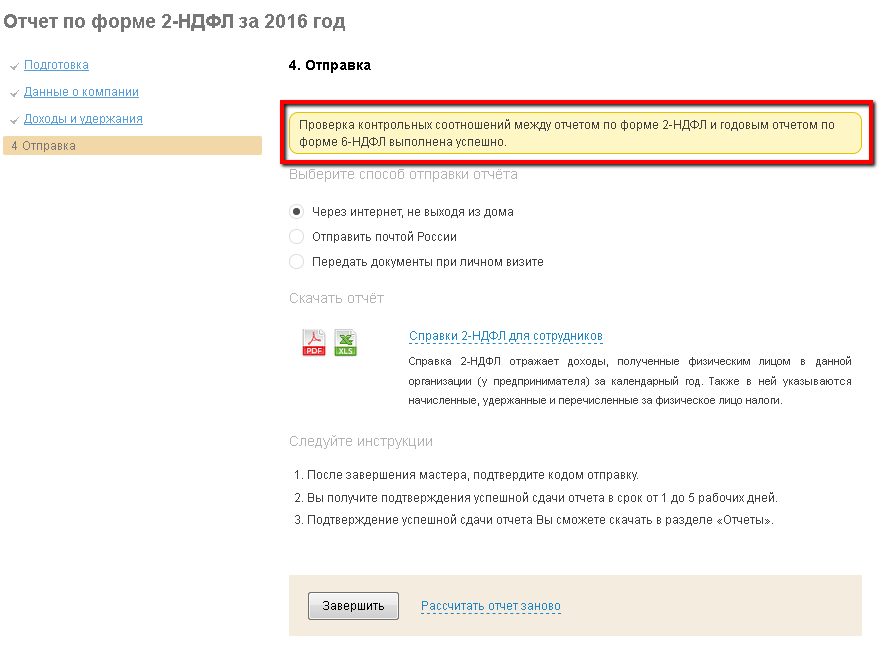

Проверка контрольных соотношений между отчетом 2-НДФЛ и годовым отчетом по форме 6-НДФЛ.

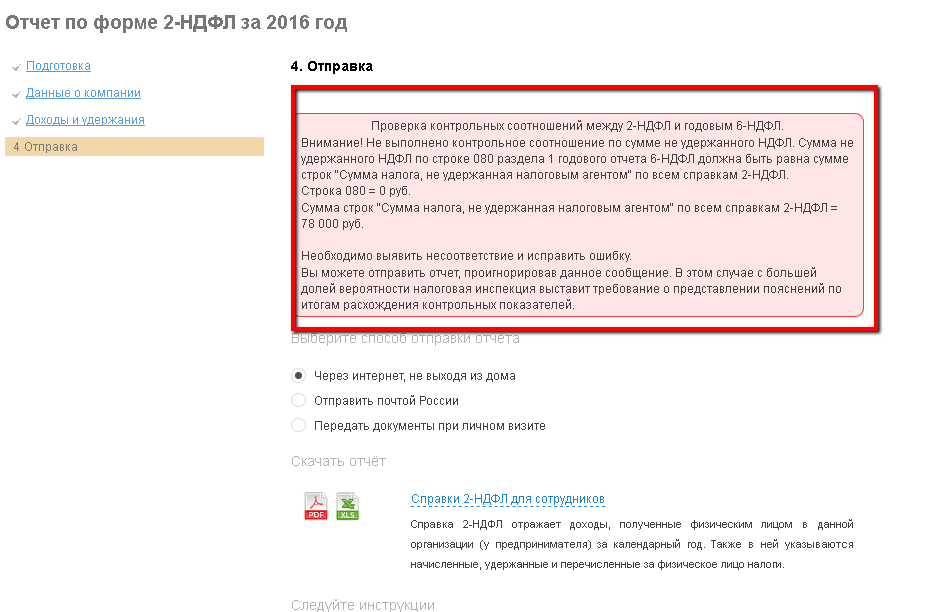

В случае, если хотя бы одно из контрольных соотношений не будет выполнено с большей долей вероятности налоговая инспекция выставит требование о представлении пояснений. Поэтому крайне не рекомендуется отправлять отчет 2-НДФЛ, если не соблюдаются контрольные соотношения между отчетом 2-НДФЛ и годовым отчетом по форме 6-НДФЛ.

В случае, если если отчет прошел контрольные соотношения, на Шаге 4 Вы увидите сообщение об успешном прохождении контрольных соотношений.

Всего 5 контрольных соотношений между отчетом по форме 2-НДФЛ и годовым отчетом по форме 6-НДФЛ:

1. Контрольное соотношении по сумме исчисленного дохода.

Строка 020 раздела 1 в 6-НДФЛ за год = сумма строк «Общая сумма дохода» справок 2-НДФЛ.

Данное контрольное соотношении должно выполняться отдельно по каждой ставке налога.

Если контрольное соотношение не выполняется, значит в одном из отчетов содержится ошибка в сумме дохода, которую необходимо исправить. Внимательно проверьте данные отчетов. При обнаружении ошибки в уже сданном в налоговую инспекцию отчете 6-НДФЛ за 2016 год необходимо представить корректировку.

2. Контрольное соотношение по сумме исчисленного дохода в виде дивидендов.

Строка 025 раздела 1 в 6-НДФЛ за год =

доходы по коду 1010 всех справок 2-НДФЛ

Если контрольное соотношение не выполняется, значит в одном из отчетов содержится ошибка по сумме дохода в виде дивидендов, которую необходимо исправить. Внимательно проверьте данные отчетов. При обнаружении ошибки в уже сданном в налоговую инспекцию отчете 6-НДФЛ за 2016 год необходимо представить корректировку.

3. Контрольное соотношение по сумме исчисленного налога:

Строка 040 раздела 1 в 6-НДФЛ за год =

строки «Сумма налога исчисленная» справок 2-НДФЛ.

Если контрольное соотношение не выполняется, значит в одном из отчетов содержится ошибка по сумме исчисленного налога, которую необходимо исправить. Внимательно проверьте данные отчетов. При обнаружении ошибки в уже сданном в налоговую инспекцию отчете 6-НДФЛ за 2016 год необходимо представить корректировку.

4. Контрольное соотношение по количеству получателей доходов (кол-ву физ. лиц).

Строка 060 раздела 1 в 6-НДФЛ за год =

количество справок 2-НДФЛ

Если контрольное соотношение не выполняется, значит в одном из отчетов содержится ошибка по количеству граждан, получивших доход в 2016 году. Ошибку необходимо исправить. Внимательно проверьте данные отчетов. При обнаружении ошибки в уже сданном в налоговую инспекцию отчете 6-НДФЛ за 2016 год, необходимо представить его корректировку.

5. Контрольное соотношение по сумме не удержанного налога.

Строка 080 раздела 1 в 6-НДФЛ за год =

строки «Сумма налога, не удержанная налоговым агентом» справок 2-НДФЛ

Если контрольное соотношение не выполняется, значит в одном из отчетов содержится ошибка по сумме не удержанного налога. Ошибку необходимо исправить. Внимательно проверьте данные отчетов. При обнаружении ошибки в уже сданном в налоговую инспекцию отчете 6-НДФЛ за 2016 год, необходимо представить его корректировку.

Если контрольные соотношения не выполняются, то на шаге 4 "Отправка" вы получите предупреждение с рекомендациями:

Отправка отчета

Выберите способ отправки отчета и в соответствии с ним представьте отчет в налоговую инспекцию: