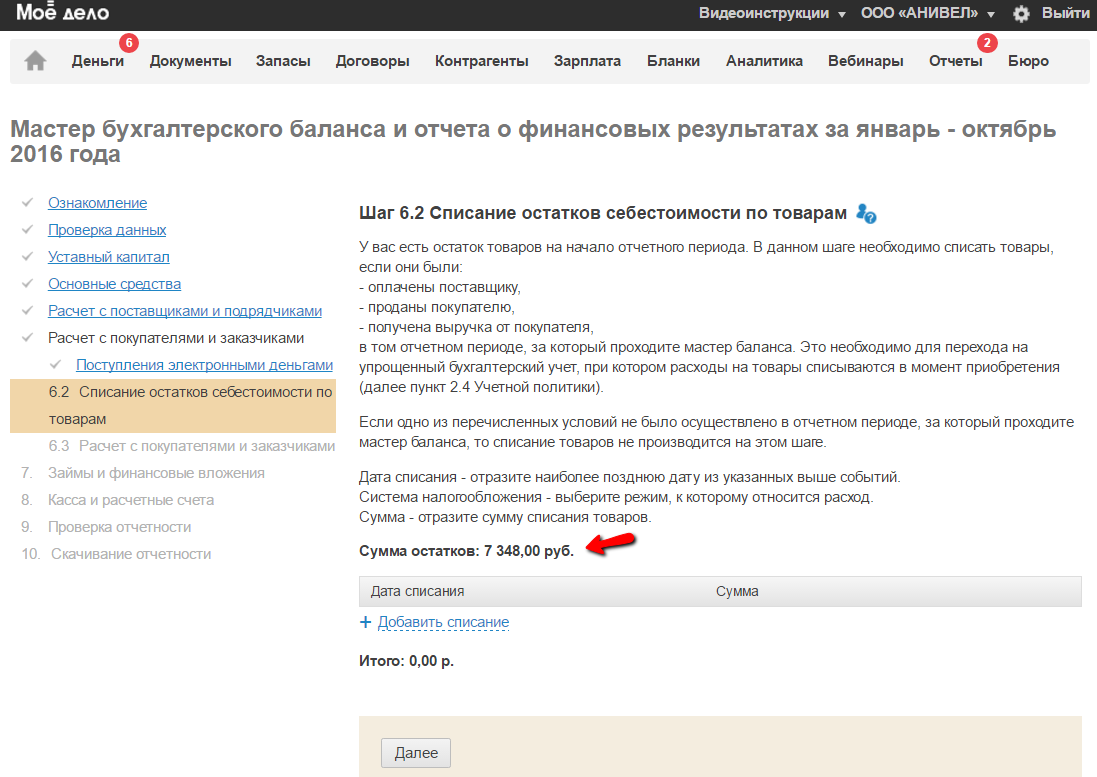

Списание остатков себестоимости по товарам

Годовая бухгалтерская отчетность

Шаг присутствует если вы не открывали запасы и имеется остатки по товарам.

*С 2016 года в сервисе меняется учетная политика (Далее учетная политика) по учету товаров в расходах в бухгалтерском учете. На основании Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 (с изм. на 16.05.2016) и Распоряжение Правительства РФ от 02.06.2016 № 1083-р учет товаров возможен по дате приобретения. Так как в сервисе применяется кассовый метод ведения бух. учета, то для списания в расходы себестоимость товаров необходимо соблюдать следующие условия:

- Товар получен от поставщика (есть в наличие товарная накладная или иные товаросопроводительные документы),

- Товар оплачен поставщику.

По новым упрощенным правилам ведения бухгалтерского учета остатки по товарам не формируются.

Ранее для списания себестоимости товаров в расходы по кассовому методу ведения бух. учета необходимо было учитывать следующие условия:

- Товар получен от поставщика (есть в наличие товарная накладная или иные товаросопроводительные документы),

- Товар оплачен поставщику,

- Товар отгружен покупателю,

- Получена оплата от покупателя за отгруженный товар.

Если при переходе на упрощенный метод ведения бухгалтерского учета у вас есть остатки по товарам, то их необходимо списать по прежним правилам, т.е. по наиболее поздней дате события (товар получен от поставщика, товар оплачен поставщику, товар отгружен покупателю, получена оплата от покупателя за отгруженный товар).

В шаге «Списание остатков себестоимости по товарам» вы увидите остаток стоимости по товарам, который необходимо списать по старым правилам указанны ранее в примечании выше.

Шаг будет присутствует в последующих мастерах бухгалтерского баланса, пока сумма остатков с предыдущего периода по счету 41 «Товары» не будет равна 0.

Для списания товаров нажмите на активную ссылку «Добавить списание» и добавьте дату с суммой списанных товаров по наиболее поздней дате.

Если вы ошиблись, то по крестику напротив записи ее можно удалить.