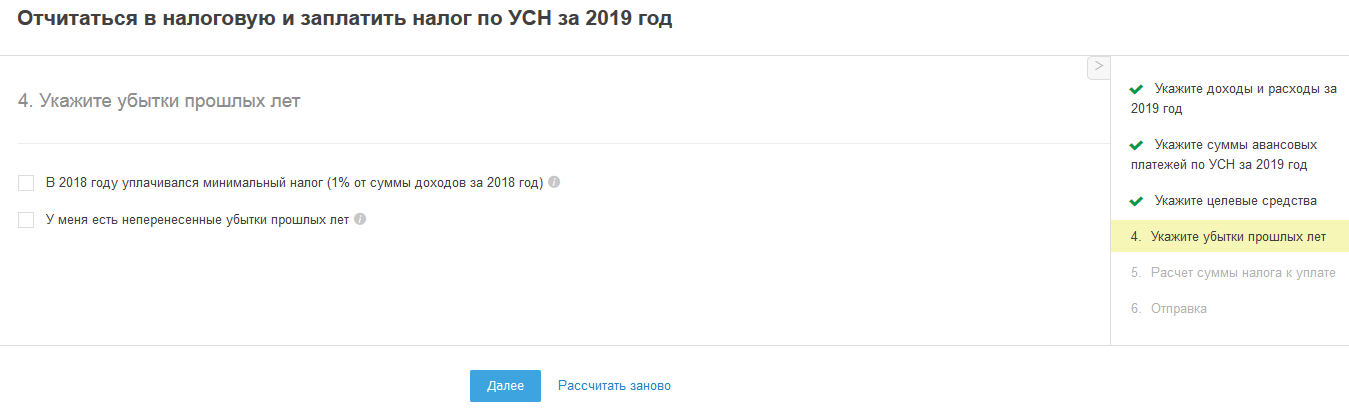

Укажите убытки прошлых лет

Шаг для тех, у кого УСН "доходы минус расходы". При УСН "доходы" (6%) данного шага нет.

В шаге нужно самостоятельно указать убытки прошлых лет. В открывшемся окне Вы увидите два типа, а именно:

- указать минимальный налог за прошлый год;

- указать неперенесенные убытки прошлых лет.

В зависимости от того, какой у Вас убыток из перечисленных, отразите его, выделив галочкой нужный пункт.

При наличие двух убытков, нужно указать оба.

Обратите внимание, что по клику на значок ![]() Вы можете посмотреть разъяснения для каждого вида убытка.

Вы можете посмотреть разъяснения для каждого вида убытка.

Минимальный налог за прошлый год

Выделив галкой пункт отражения минимального налога появится окно, где нужно отразить вручную разницу между суммами из строк 280 ( в старой форме отчета 270 )и 273 ( в старой форме отчета 260) декларации УСН за предыдущий год.

Обратите внимание, уплаченная сумма минимального налога включается в состав:

– либо расходов при расчете единого налога при УСН в следующем налоговом периоде, если не получен убыток по его итогам;

– либо убытков при расчете единого налога при УСН в следующем налоговом периоде, если по его итогам вновь получен убыток. В этом случае убыток списывается в течение последующих 10 лет.

Неперенесенные убытки прошлых лет

При выборе галкой пункта отражения убытка прошлых лет появится окно в сером поле, где нужно отразить год и сумму. После необходимо нажать на кнопку с "+". После отражения данных выделите галкой "Я хочу уменьшить налогооблагаемую базу за счет убытков прошлых лет" и отразите учитываемую сумму в сером поле "Учитывать убыток в размере". Пройдите на следующий шаг с помощью кнопки "Далее" .