Остатки ООО

Инструкция актуальна только для организаций.

Общая информация

Остатки необходимы для корректного формирования бухгалтерского и налогового учёта.

Кому нужно заполнять

Организациям, которые начали пользоваться сервисом не с даты регистрации. Например, если вы купили сервис в 2022 году и за предыдущие года уже отчитались, то необходимо заполнить остатки на 1 января 2022 года.

Если вы пользуетесь сервисом с даты регистрации, остатки заполнять НЕ нужно.

Обратите внимание, что после заполнения остатков все события до даты внесения остатков будут перемещены в завершённые. Если остатки удалить, то события ОСТАНУТСЯ В ЗАВЕРШЁННЫХ и вернуть их нужно будет вручную.

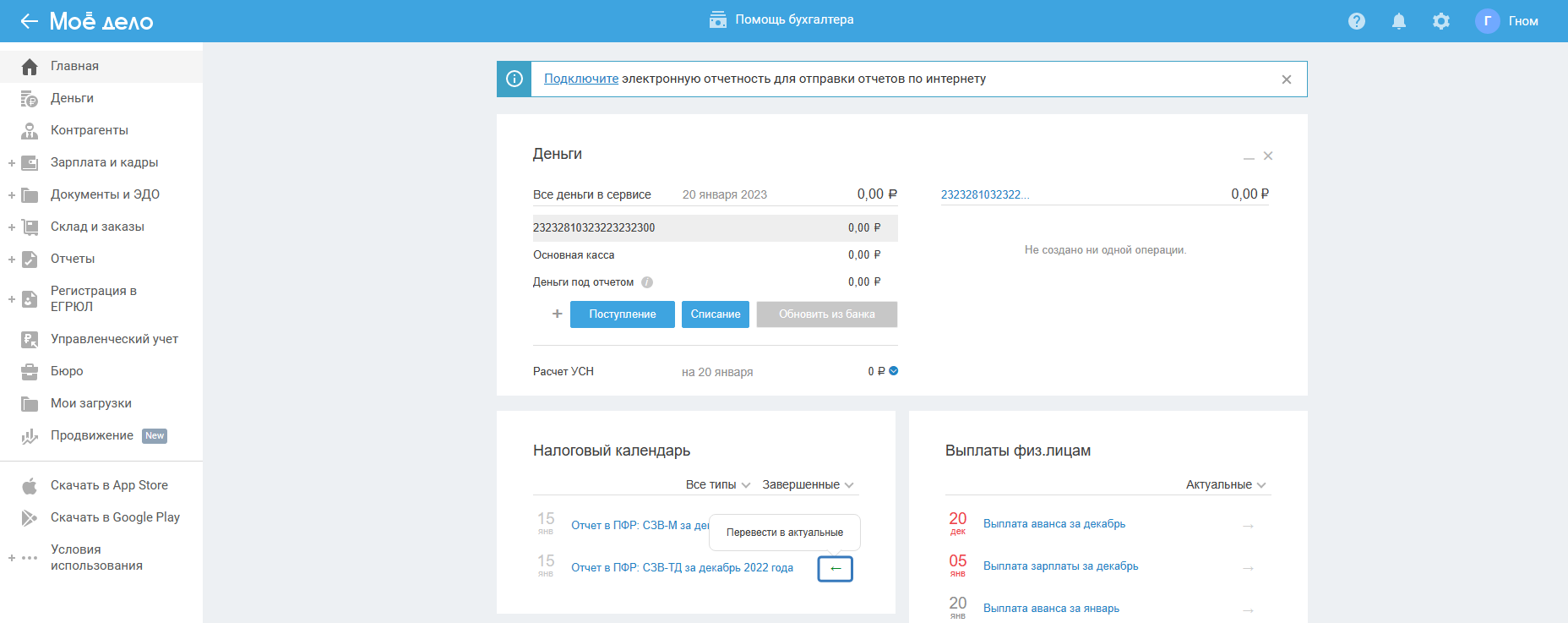

Перевести завершённое событие в актуальное можно по стрелке справа от него. Для этого нажмите в Налоговом календаре на «Актуальные», выберите «Завершённые» и напротив нужного события нажмите на стрелку:

Когда нужно заполнить

Остатки лучше заполнить с самого начала работы в сервисе. Не затягивайте с заполнением, так как не сможете корректно закрыть текущий отчётный период.

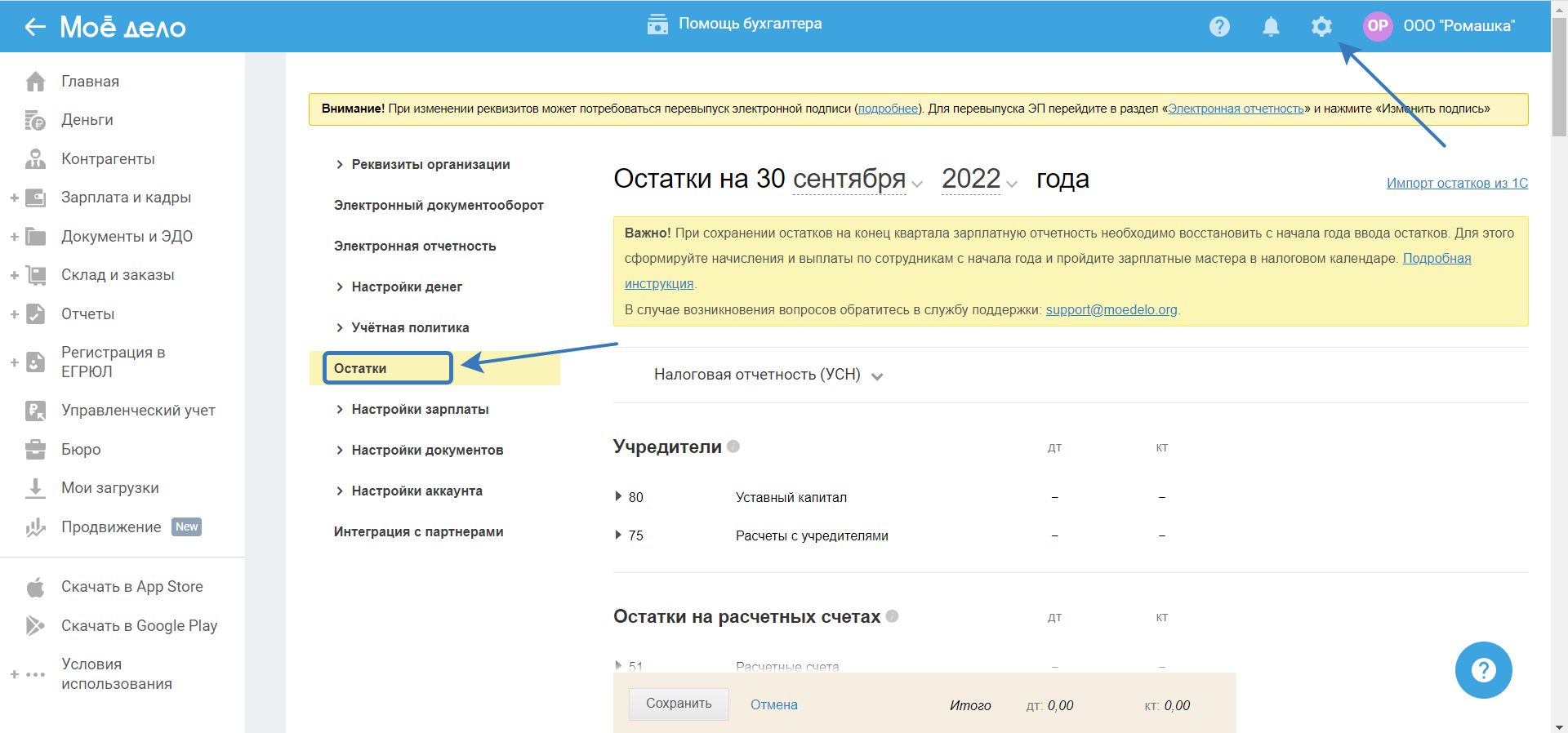

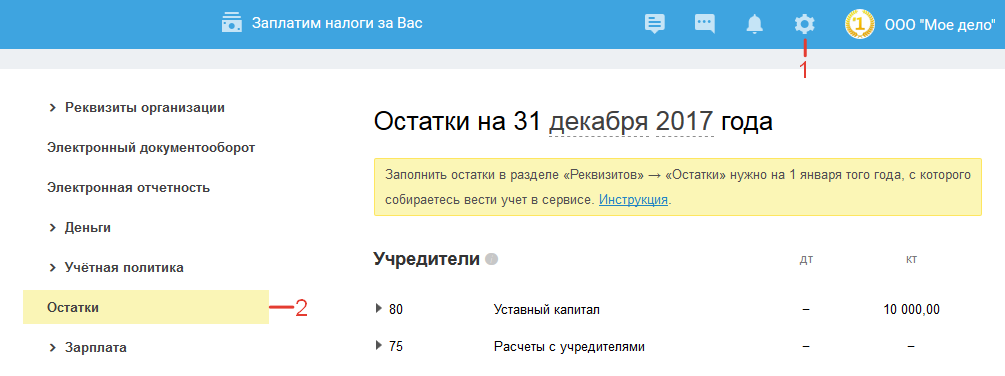

Для того чтобы ввести остатки, перейдите в раздел «Реквизиты» (значок в виде шестерёнки в правом верхнем углу) и выберите в меню слева пункт «Остатки»:

Дата ввода остатков не может быть ранее даты регистрации организации.

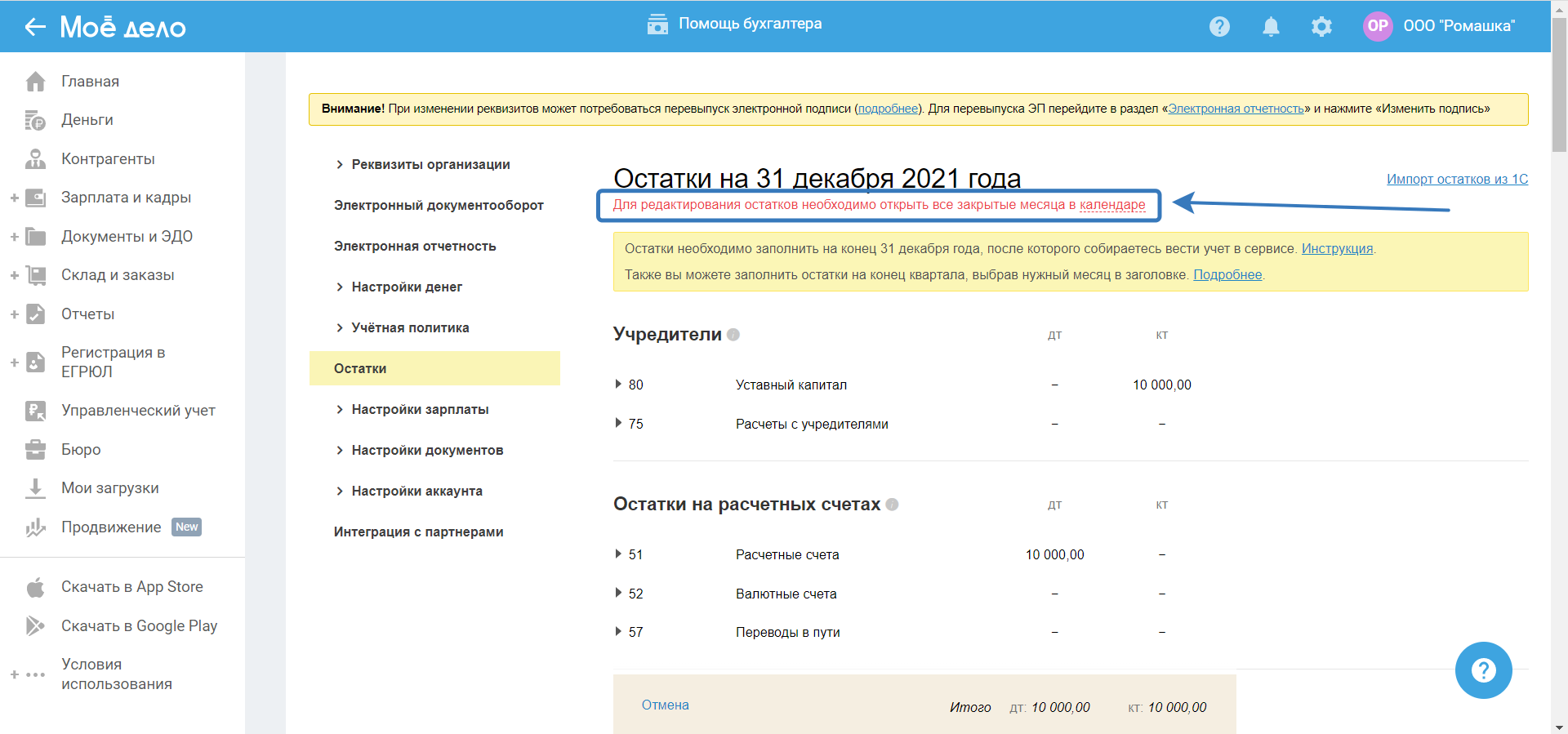

Если в сервисе ранее были введены остатки и есть закрытые месяца, тогда изменить данные не получится. Чтобы это сделать, откройте ранее закрытые периоды, для этого нажмите на ссылку «календаре», после чего в налоговом календаре выберите событие и откройте период:

Что потребуется для заполнения

Документы на 31 декабря предыдущего года за годом начала пользованием сервиса:

- Общая оборотно-сальдовая ведомость (ОСВ) по всем счетам учёта (пример);

- Отдельные ОСВ по каждому отдельному счёту в разрезе объектов учёта (контрагентов, договоров, расчётных счетов, сотрудников и т.д.) (пример).

Данные вы можете скачать в программе, где ранее вели учёт, например, 1С. Если таких документов у вас нет, то для отражения остатков, к сожалению, вам придётся восстановить все данные по документам и выписке с расчётного счёта для ввода остатков (только по бухгалтерскому балансу и отчёту о финансовых результатах эта информация не вносится).

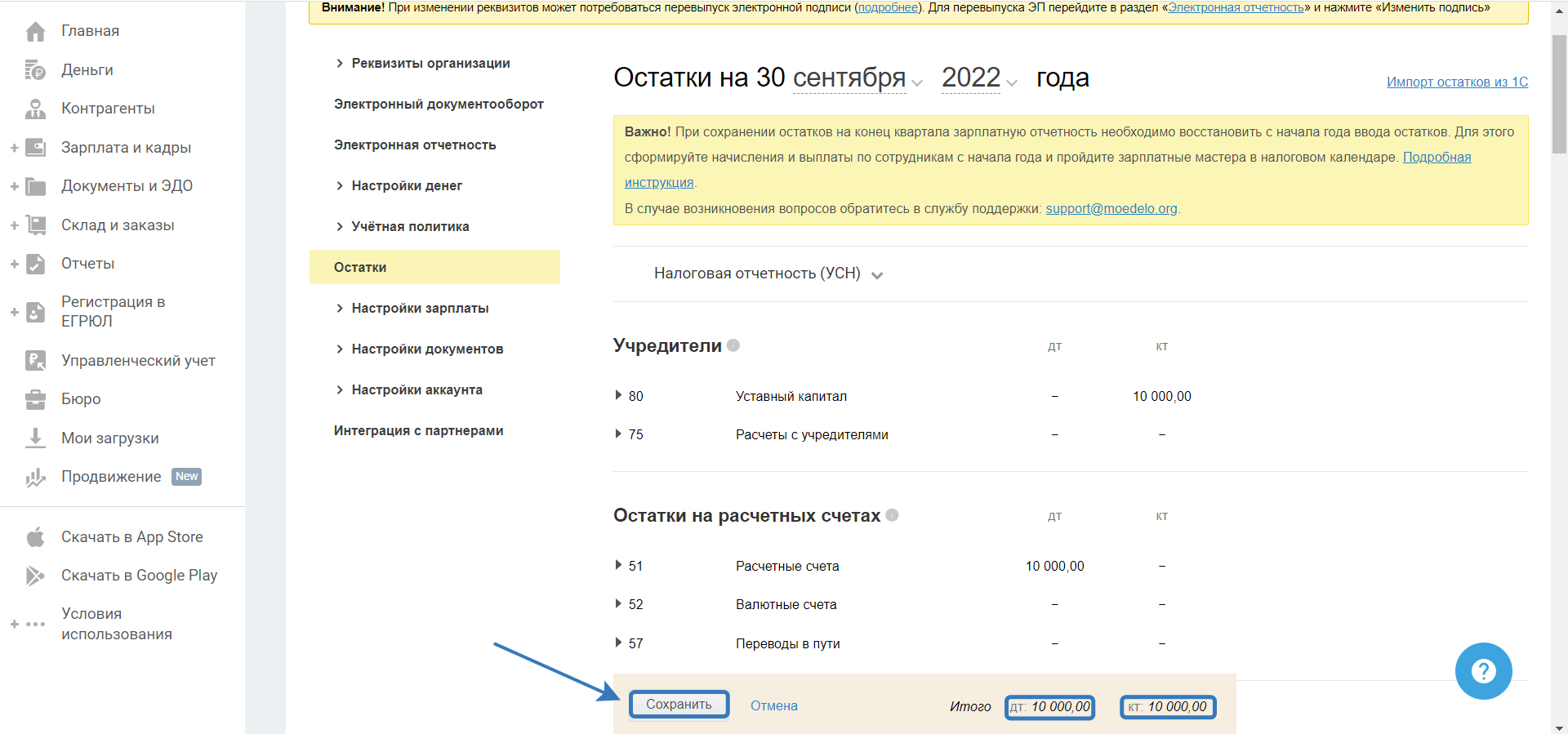

Рекомендация. Для сохранения промежуточного результата используйте кнопку «Сохранить», находящуюся внизу экрана:

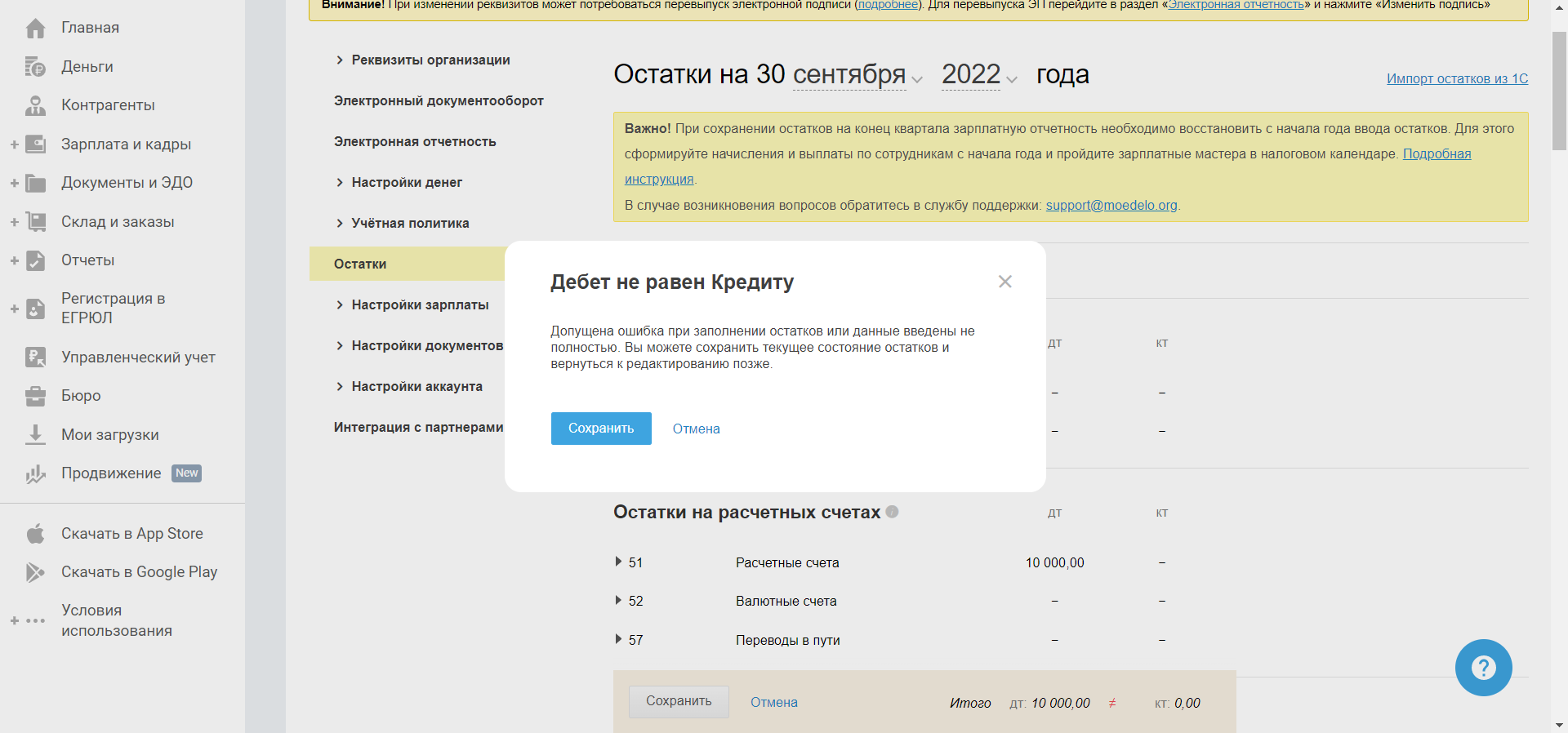

Если сумма значений по графе «Дебет (дт)» не равна сумме значений по графе «Кредит (кт)», то появится соответствующие предупреждение, для сохранения прогресса заполнения данных, нажмите на кнопку «Сохранить»:

Порядок ввода остатков зависит от того, остатки по каким счетам отражены у вас в учёте на конец года.

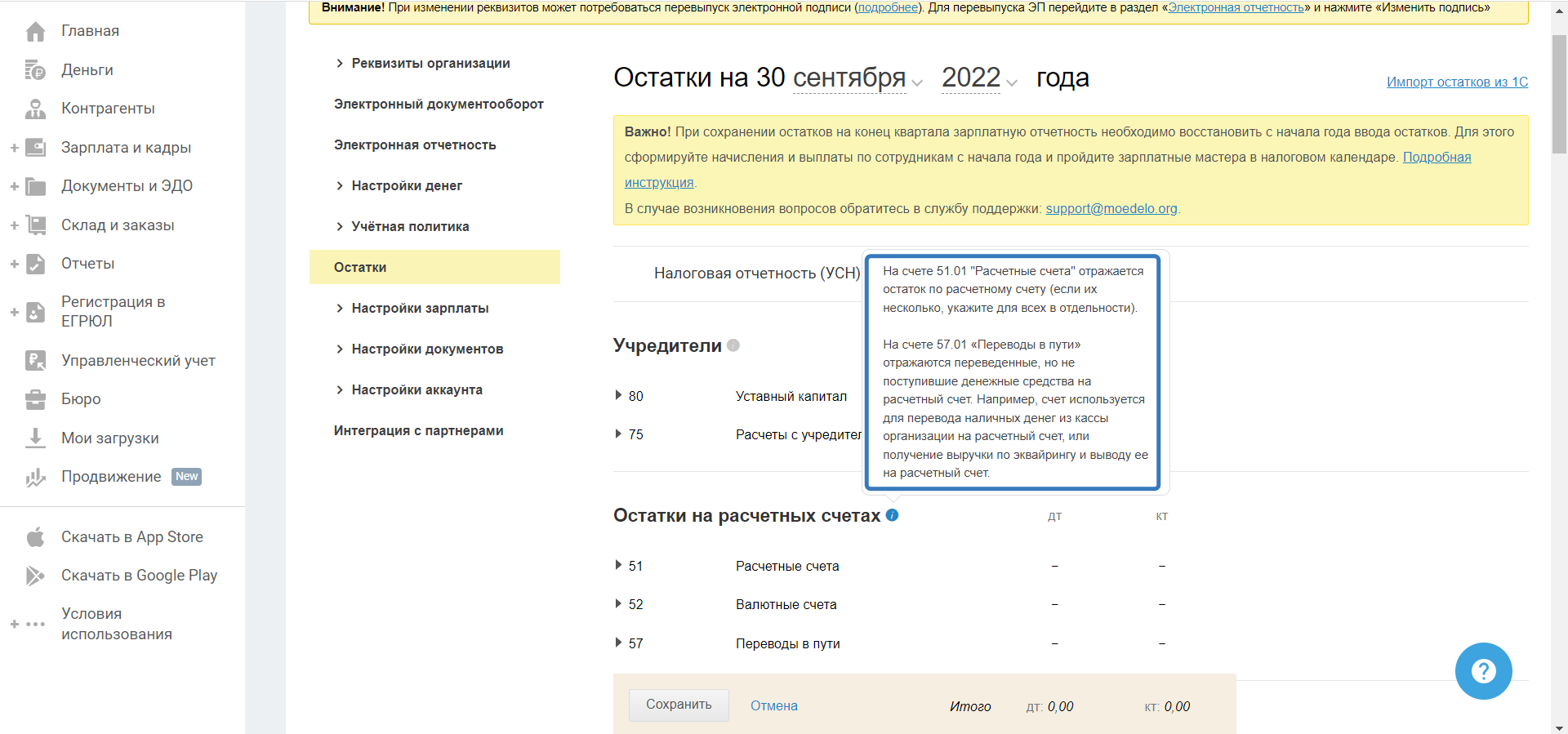

По каждой группе счетов есть подсказка, для просмотра подсказки нажмите на значок в виде кружка с буквой «i» справа от названия:

Ниже описан алгоритм ввода по каждому счёту.

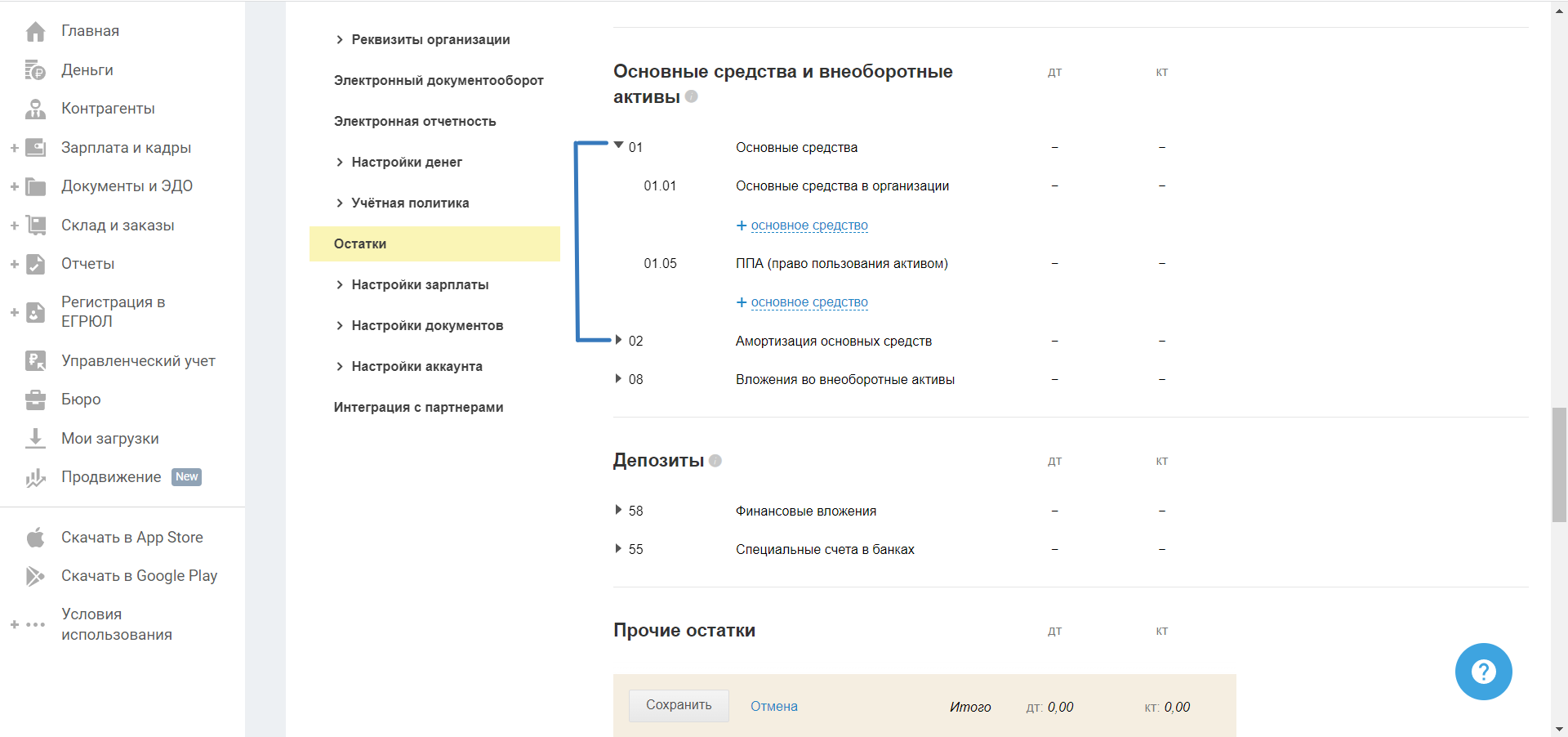

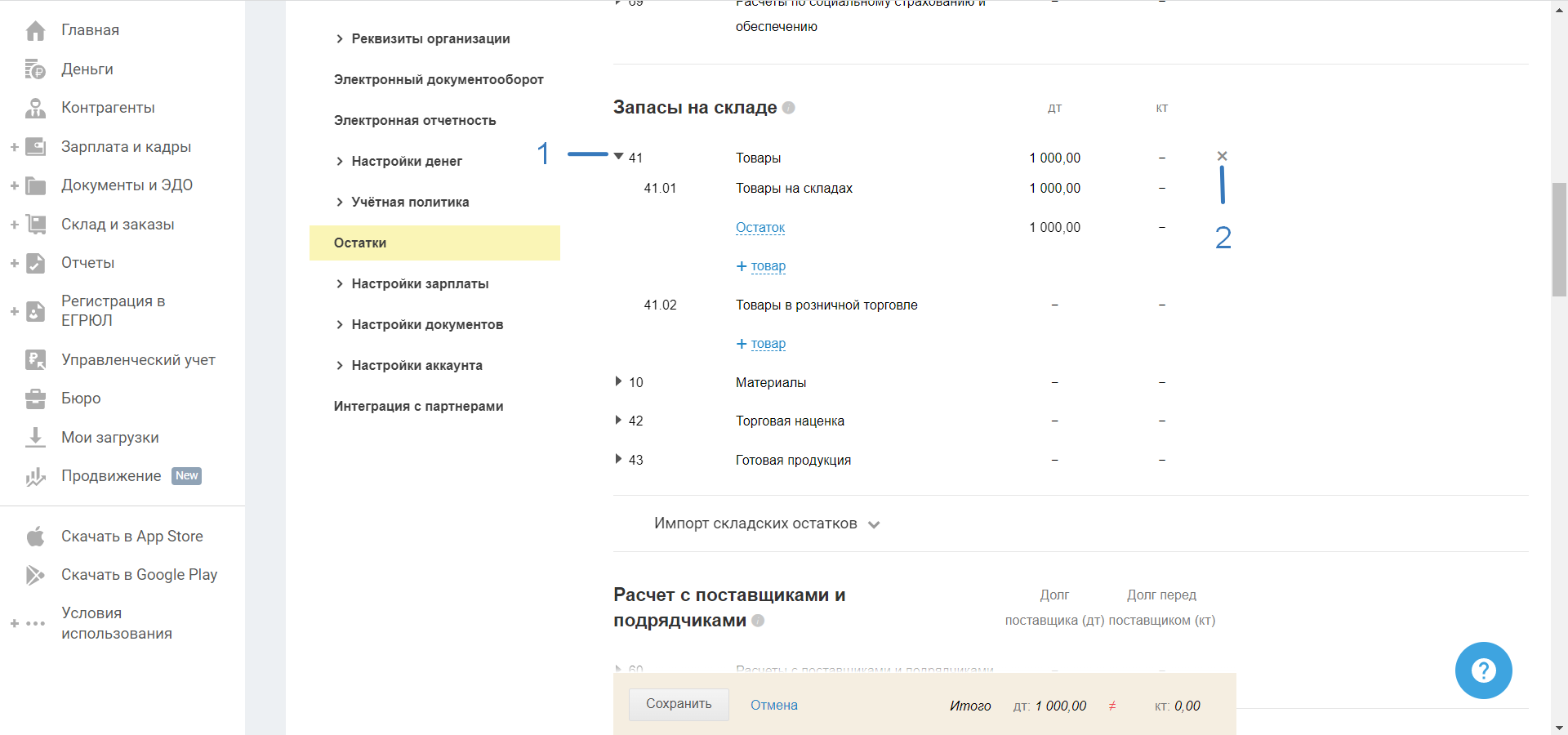

Для ввода данных нажмите слева от номера счёта на стрелку:

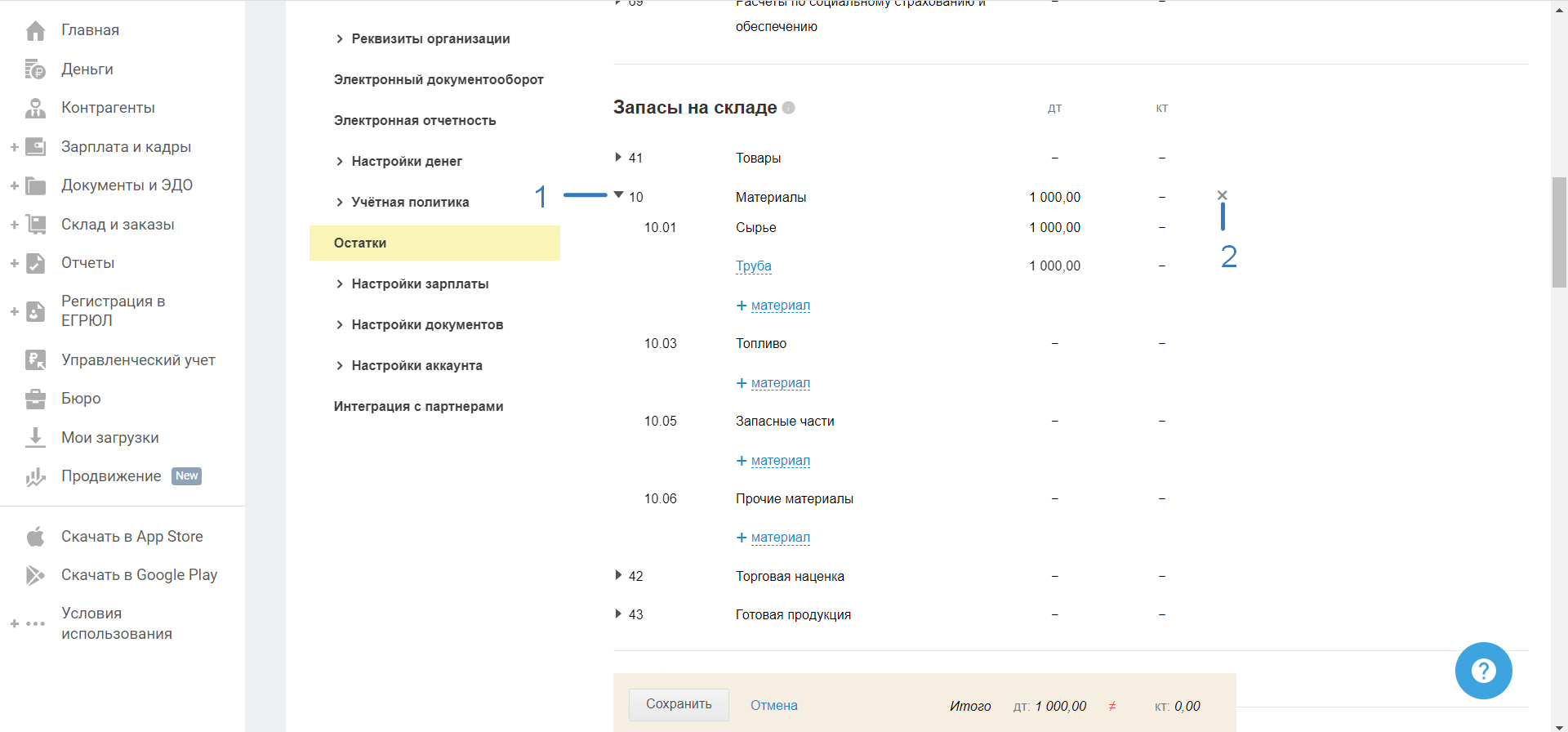

Для удаления информации по счёту нажмите на значок в виде крестика, расположенный в крайней правой графе:

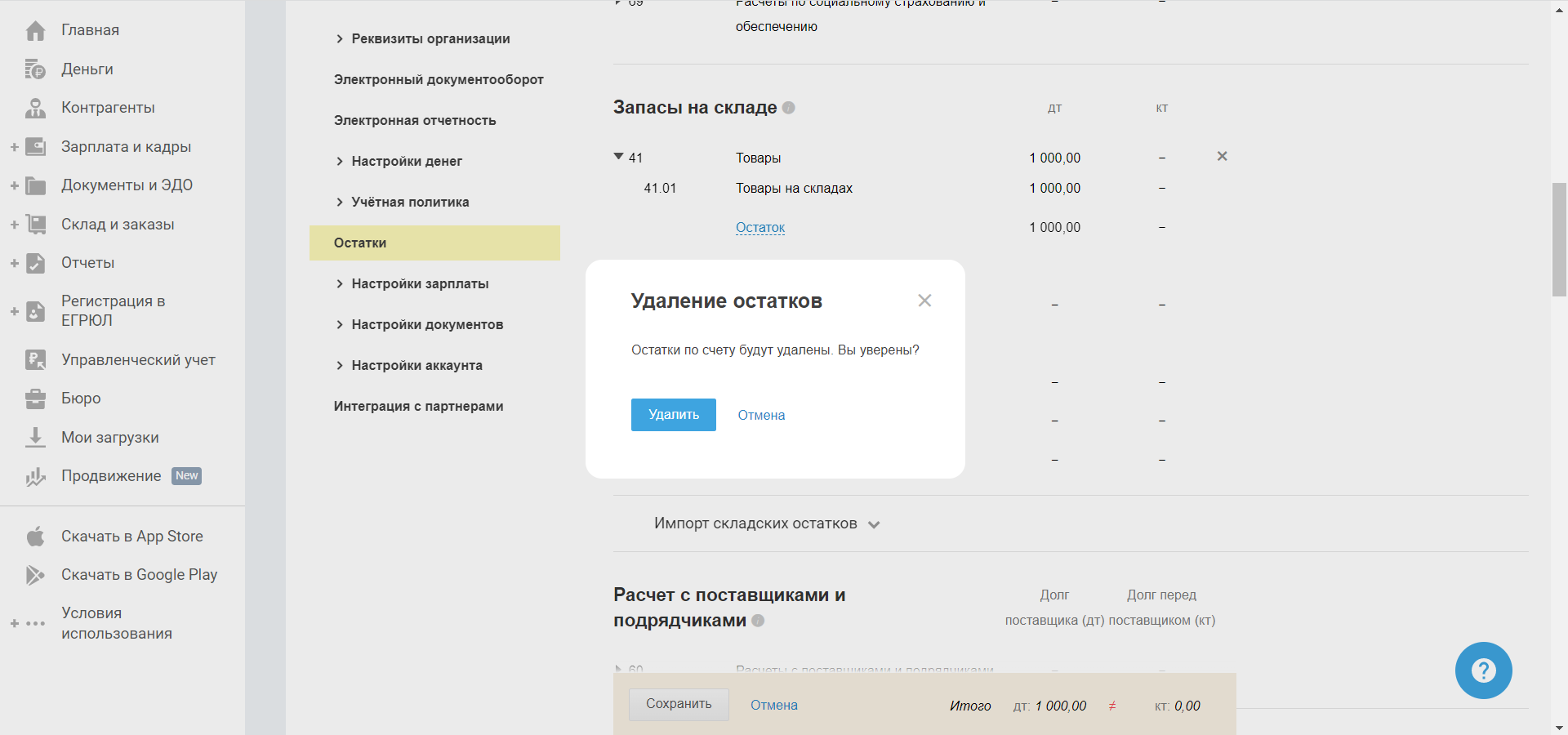

Затем подтвердите удаление, нажав на кнопку «Удалить»:

Ввод остатков на конец квартала

Вы можете ввести остатки по данным бухгалтерского и налогового учёта на конец квартала (31 марта; 30 июня; 30 сентября) или на конец года — 31 декабря.

Данные по кадровому учёту необходимо внести с начала года, вне зависимости от даты ввода бухгалтерских и налоговых остатков.

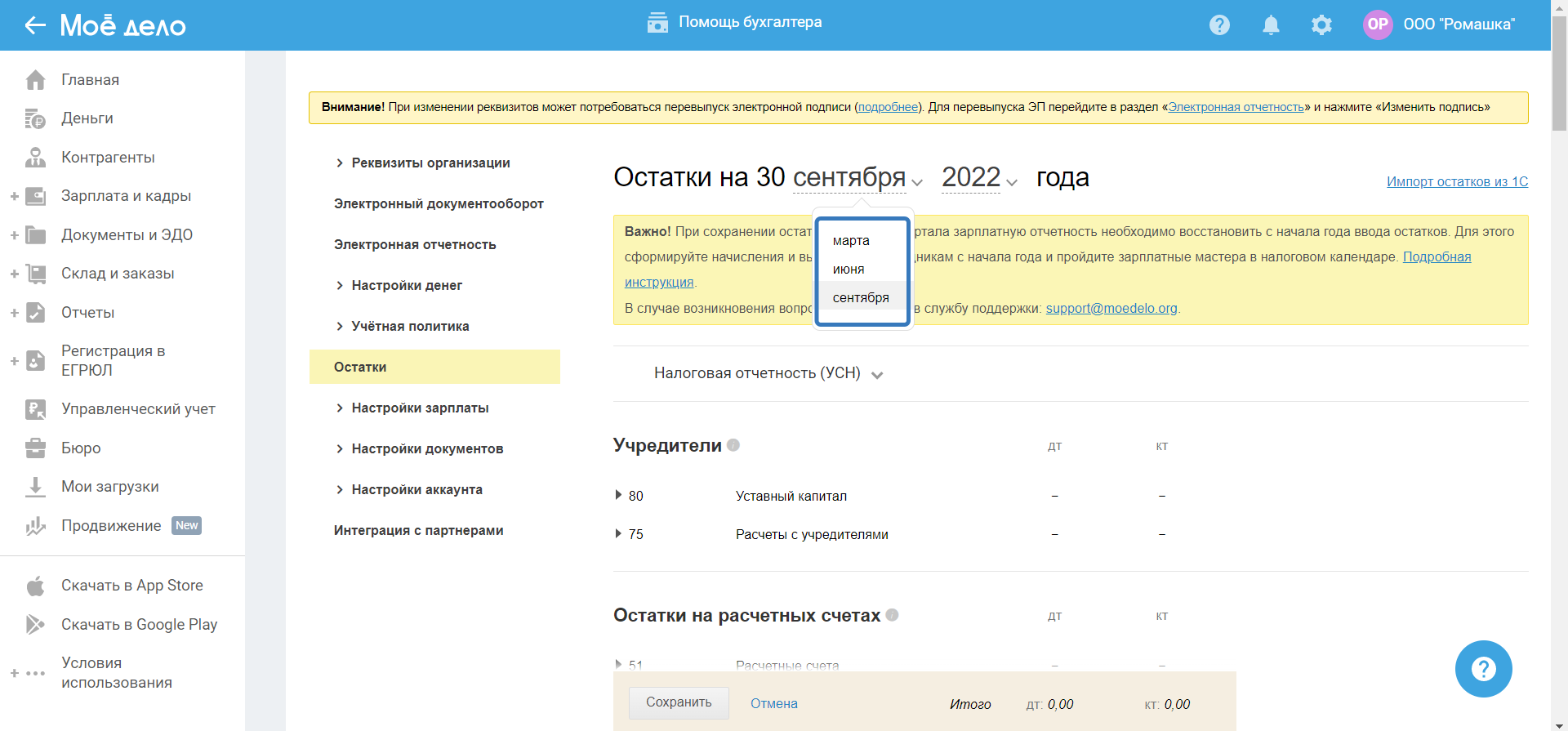

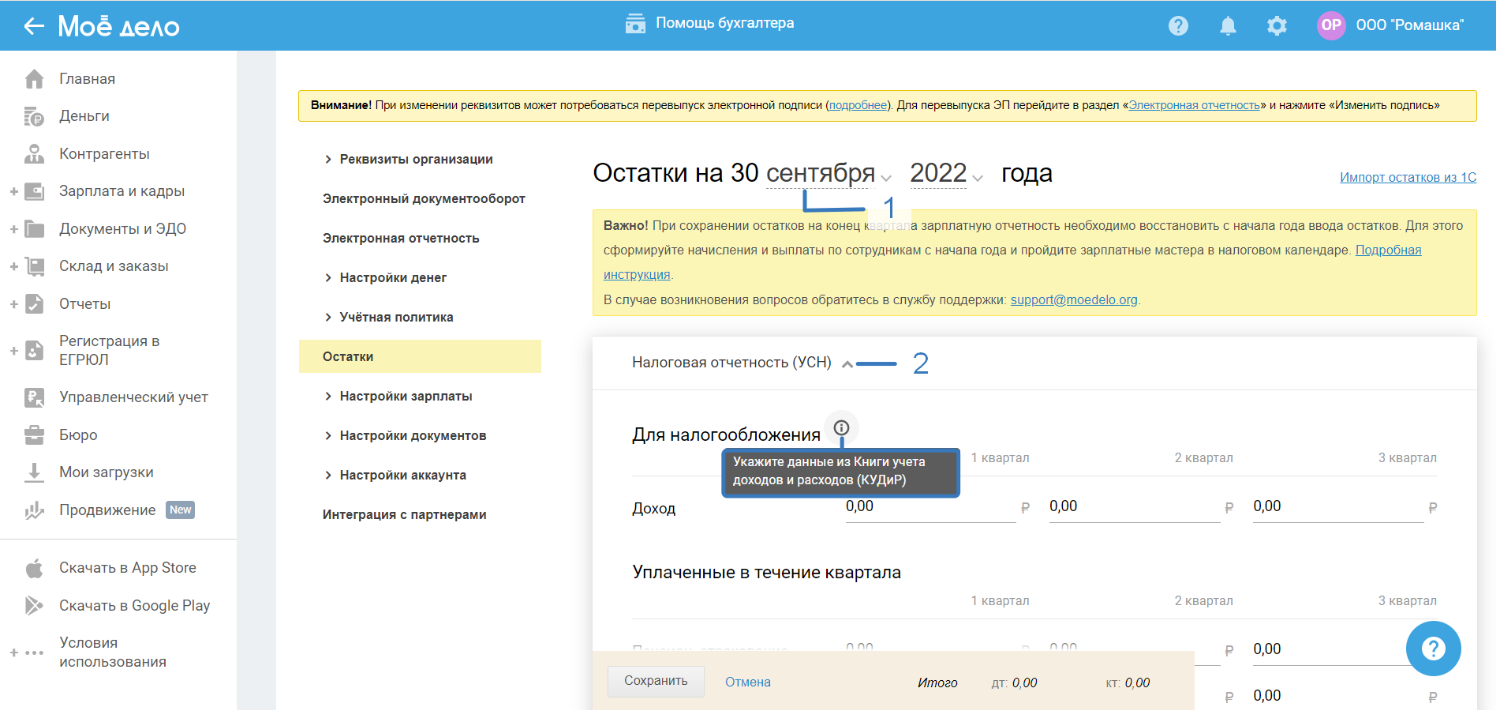

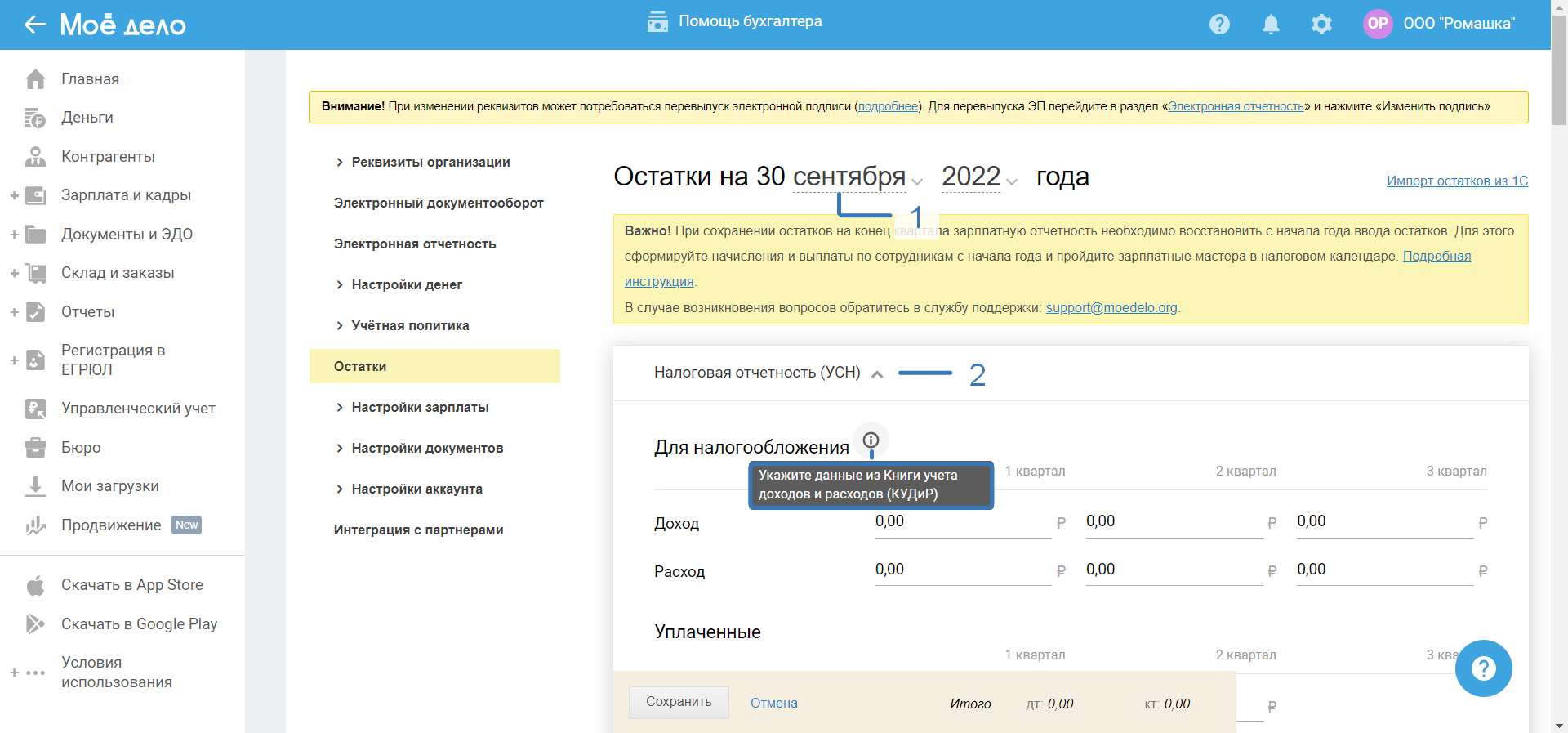

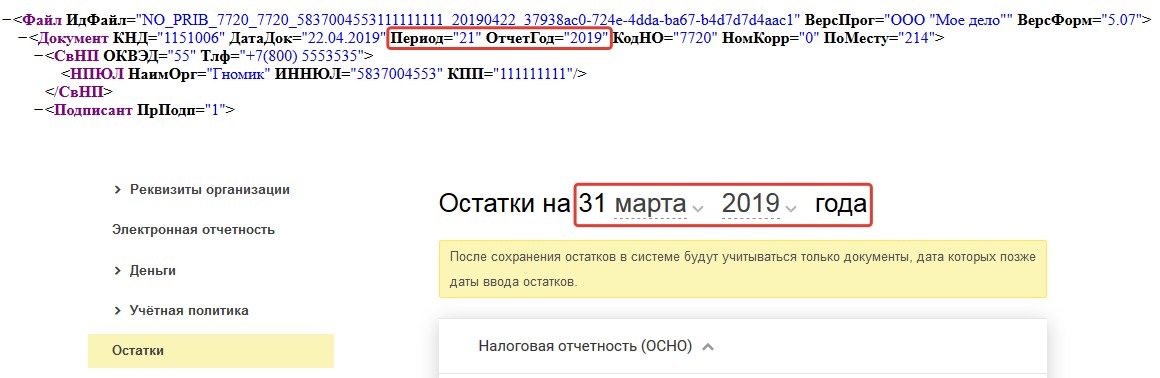

Укажите дату ввода остатков, для этого нажмите на месяц / год и выберите его из списка:

Для даты на 31 декабря заполните остатки по счетам.

Для дат на 31 марта, 30 июня и 30 сентября, кроме заполнения остатков по счетам также укажите налоговые остатки, для этого нажмите на блок «Налоговая отчётность».

После ввода остатков на конец квартала, списания в разделе «Деньги» и блок «Выплаты физ.лицам, НДФЛ, взносы» на главной странице будут доступны с начала года ввода остатков. Остальные события появляются с даты ввода остатков.

- для УСН, в зависимости от объекта налогообложения, указанного в учётной политики, окно будет иметь разный вид.

Для УСН доходы заполните данные по доходам и расходам (посмотреть можно в КУДиР — книга учёта доходов и расходов), а также суммы уплаченных обязательных страховых взносов за сотрудников (в пенсионный фонд, фонд социального и медицинского страхования), больничных листов за первые три дня нетрудоспособности, оплачиваемые работодателем, торгового сбора (если вы платили торговый сбор, переключите тумблер в правое положение) и авансовых платежей по налогу:

Для УСН доходы, уменьшенные на величину расходов, укажите доходы и расходы из КУДиР (книга учёта доходов и расходов), а также сумму уплаченных авансовых платежей по налогу:

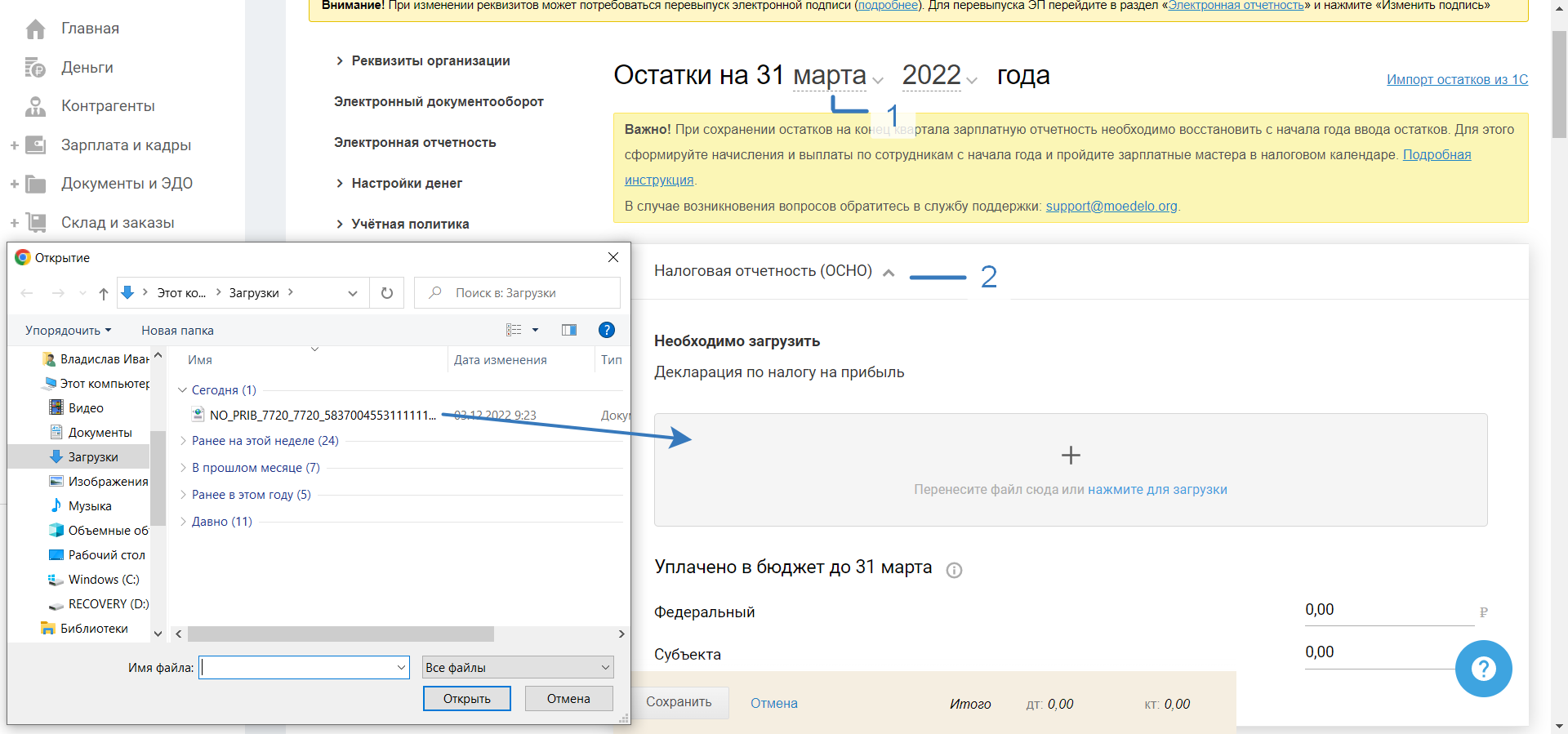

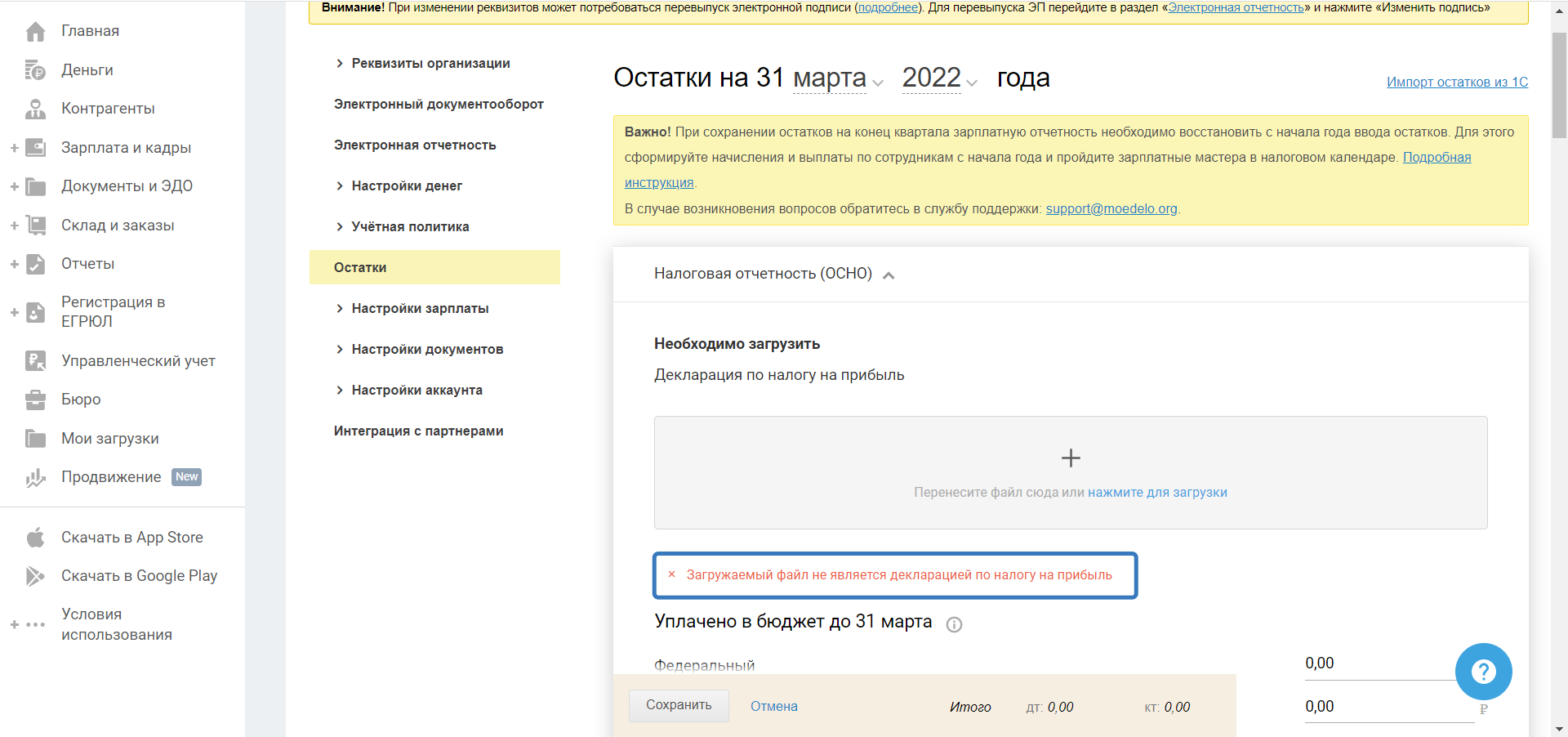

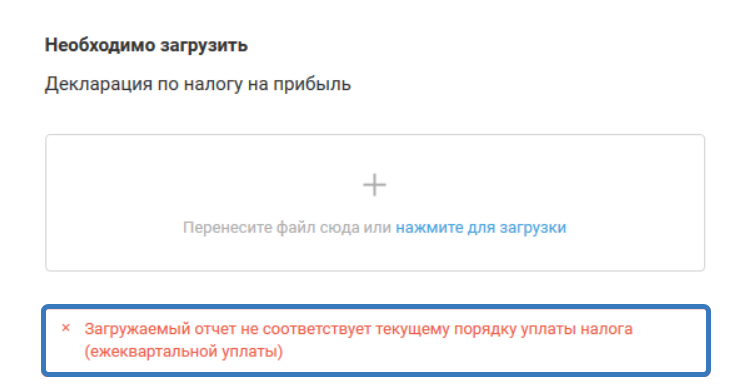

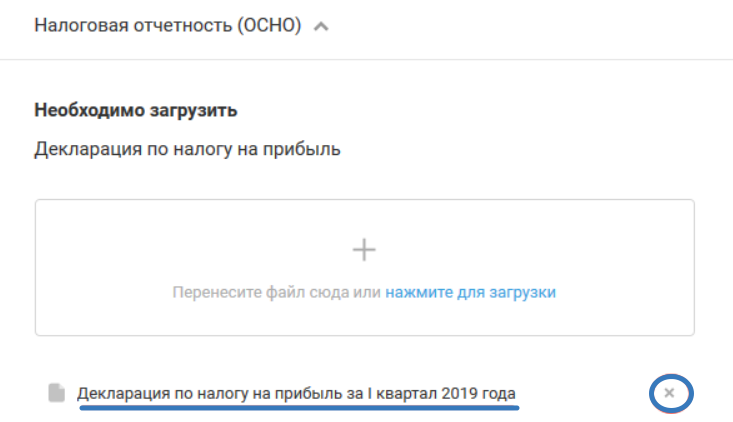

- для ОСНО нажмите на область для загрузки декларации по налогу на прибыль, после чего укажите путь к файлу на вашем устройстве, или перенесите файл в область загрузки. Файл должен быть в формате XML. Укажите суммы уплаченных авансовых платежей по налогу на прибыль за текущий налоговый период (год) до даты ввода остатков.

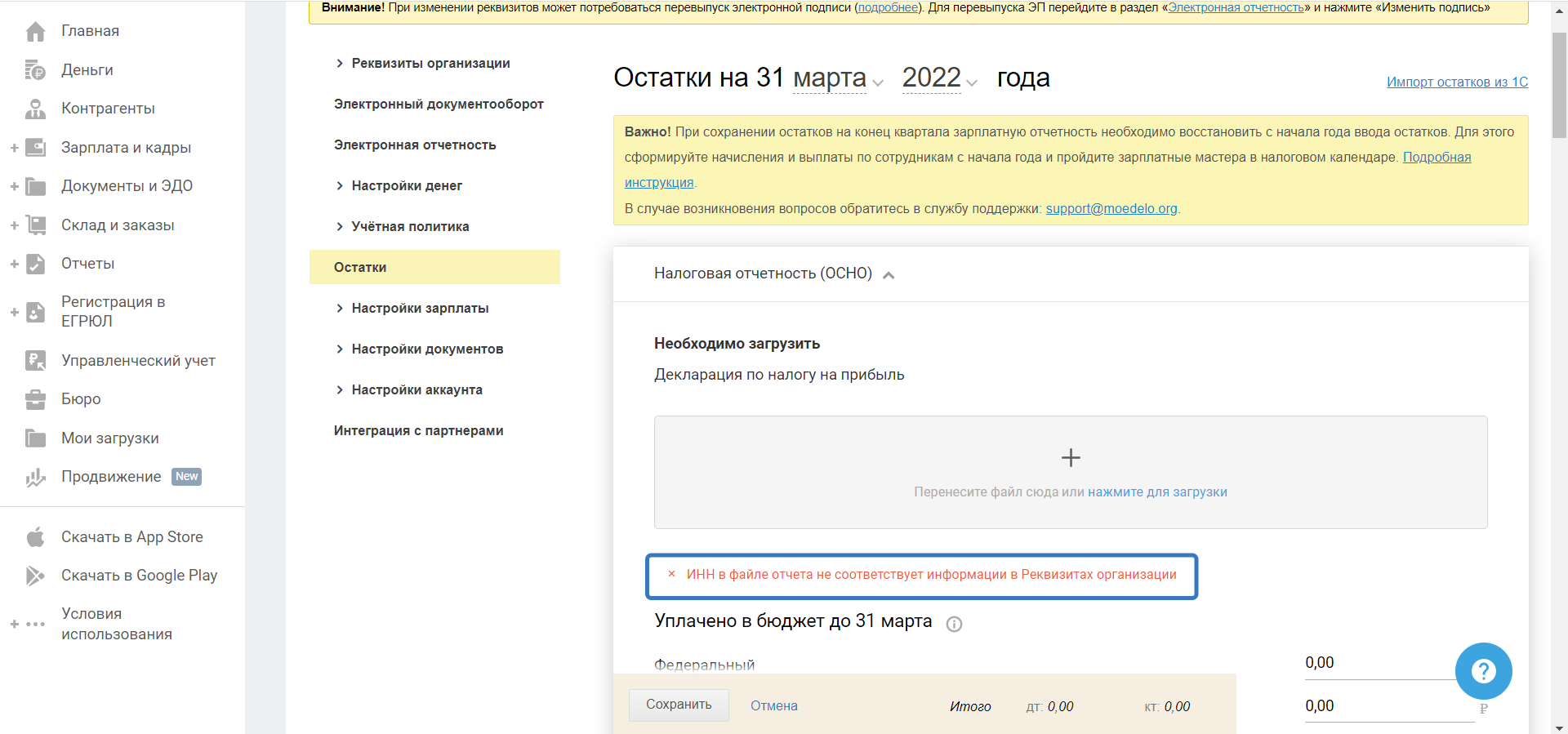

При загрузке файла декларации сервис проверит файл на наличие ошибок. В случае обнаружения несоответствий появится соответствующие подсказки, например, если указан некорректный формат файла (вместо формата xml, загружается декларация в формате pdf),

ИНН (ОКТМО) в файле декларации отличаются от указанных в реквизитах организации.

Также проверяется соответствие следующих условий:

- отчётный период в декларации и в остатках (год остатков = "ОтчетГод"; 31 марта - "Период = 21"; 30 июня - "Период 31"; 30 сентября - "Период 33");

- способ уплаты налога на прибыль в файле декларации и в учётной политике, если не совпадают (в декларации указана оплата авансовых платежей ежемесячная, а в учётной политике ежемесячная), тогда появляется предупреждение;

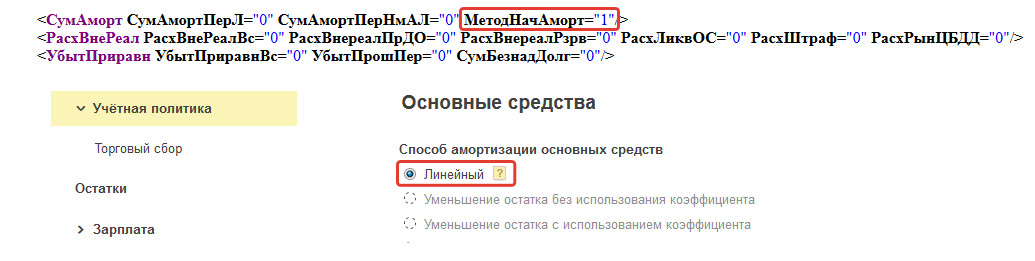

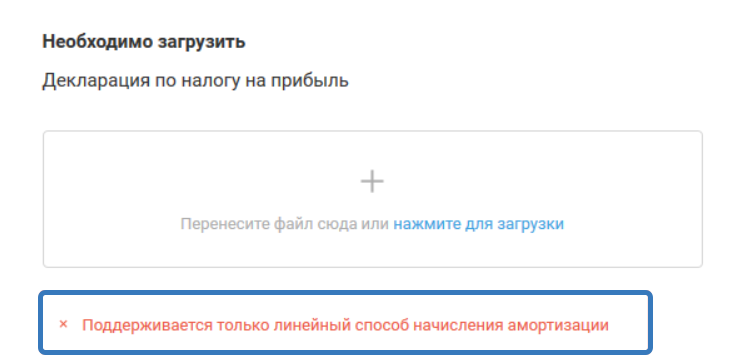

- в файле декларации, как и в учётной политике, должен быть указан линейный способ начисления амортизации (МетодНачАморт="1"),

в случае несоответствия появляется предупреждение:

После успешной загрузки файла декларации появится блок, в котором будут представлены название декларации и кнопка (значок в виде крестика) для удаления:

Данные из загруженного файла будут использоваться при формировании отчётности за следующие периоды.

Заполнение по счетам

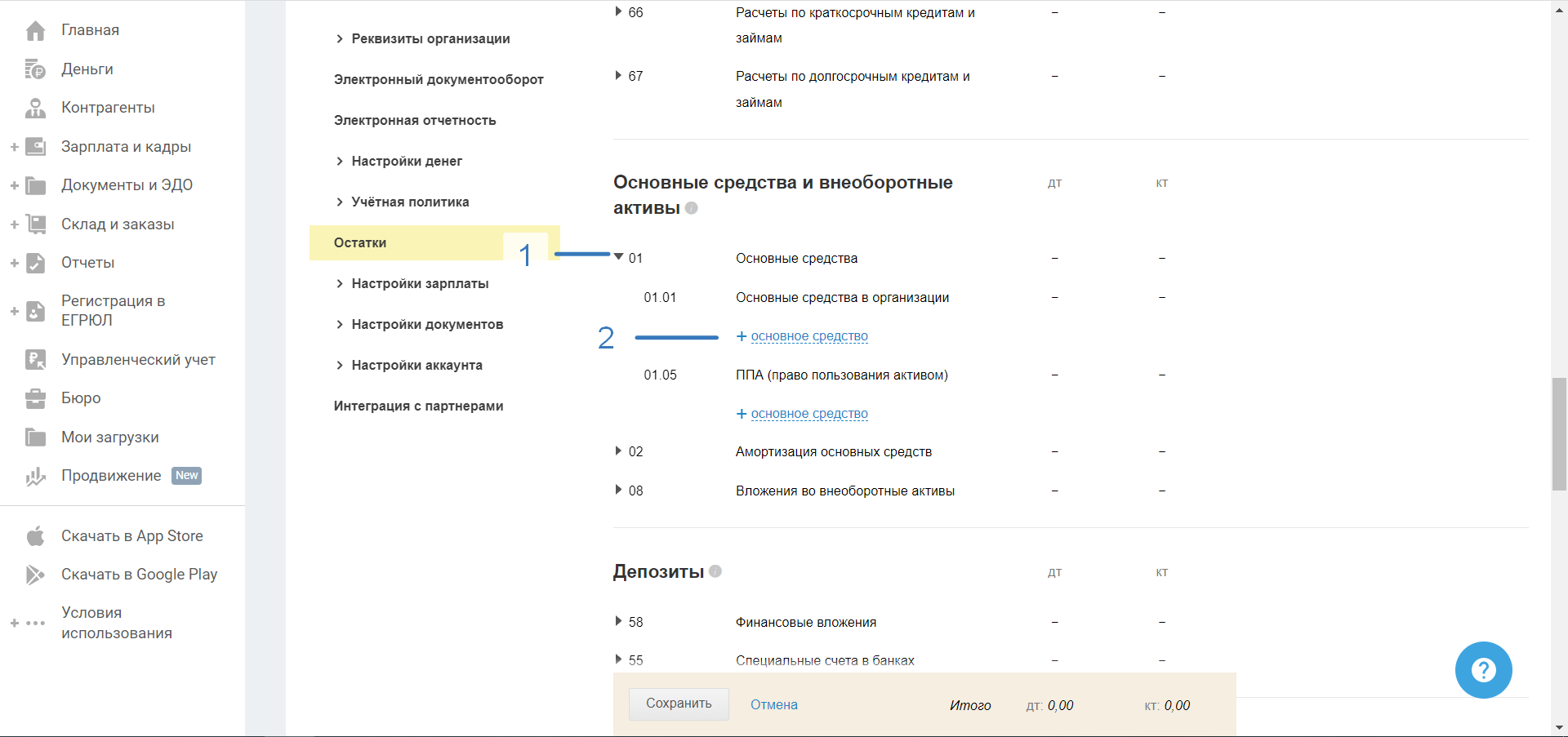

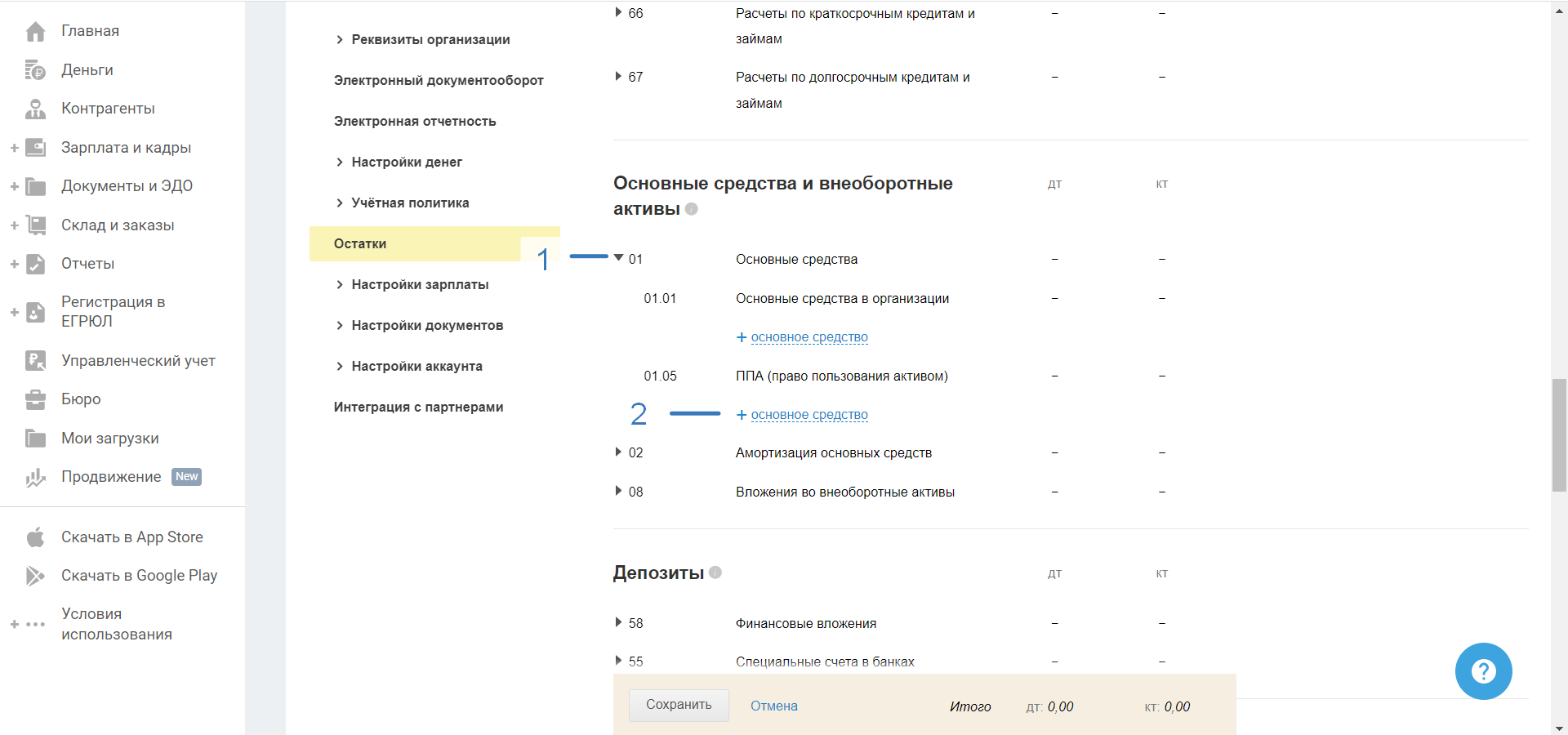

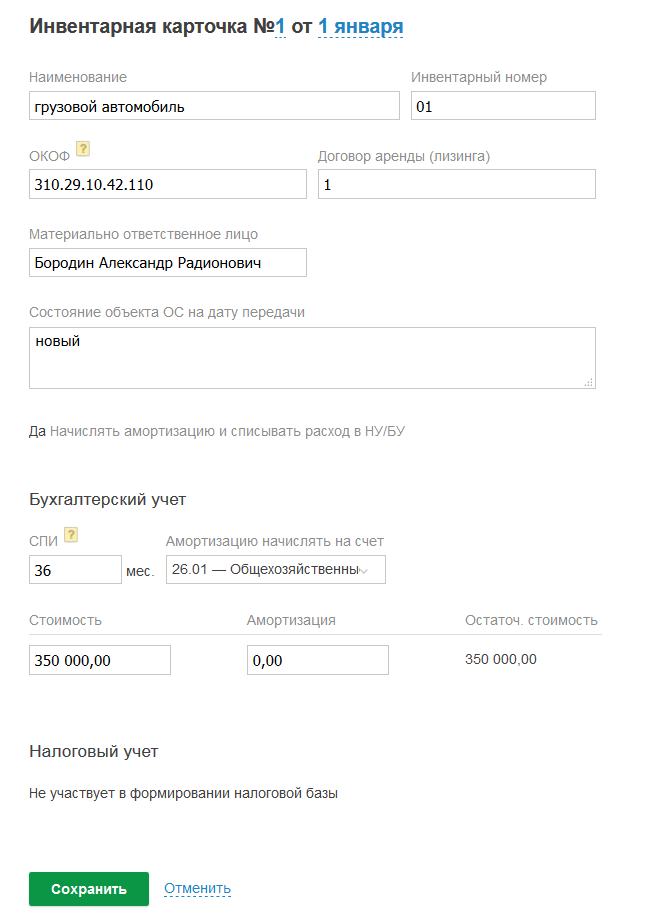

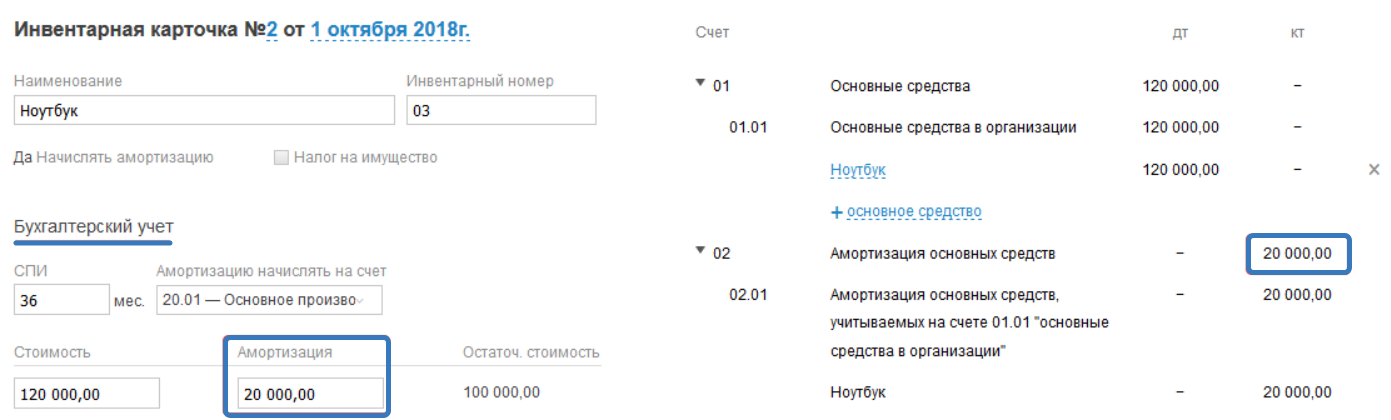

01.01 Основные средства в организации

В шаге отражаются все основные средства, приобретенные до 1 января отчётного года. (Что такое основное средство?). Для добавления ОС (основного средства) нажмите на «+основное средство»:

Отразите:

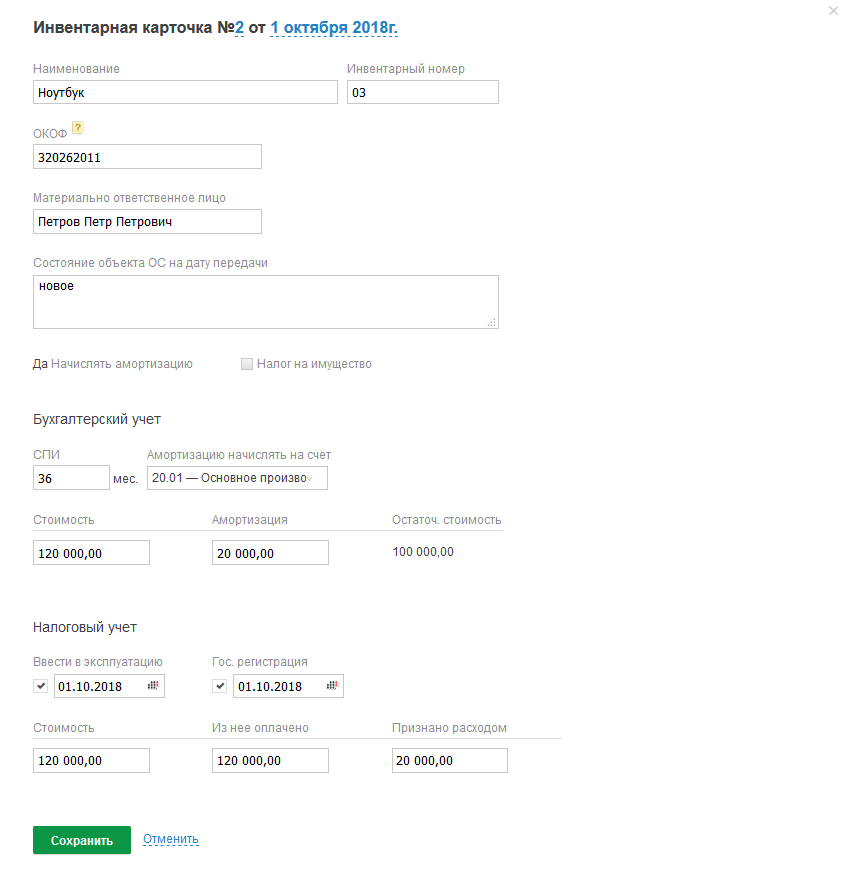

№ и Дата Инвентарной карточки — отразите дату поступления ОС (ранее даты ввода остатков, то есть ранее 1 января);

Наименование — полное наименование ОС;

Инвентарный номер ОС — необходимо отразить инвентарный номер карточки основного средства;

Код по ОКОФ — по ОС, приобретенным до 2017 — 9 знаков, по ОС с 2017 года — 12 и менее. Найти ОКОФ вы можете здесь;

Материально ответственное лицо — выбрать из выпадающего списка нужного сотрудника. Если сотрудники не внесены в сервис, их необходимо отразить во вкладке «Зарплата» по инструкции.;

Состояние объекта ОС — необязательное к заполнению поле, но в нём указать можно составные части основного средства и т.д. и т.п.;

Начислять амортизацию — кликнуть, если в бух. учёте является амортизируемым объектом (не амортизируется только земля, произведения искусства: картины);

Налог на имущество — заполняем информацию, если данное имущество подлежит налогообложению налогом на имущество. Со временем (в ближайшее время) налог на имущество будет в сервисе начисляться автоматически при указании этой информации;

СПИ в блоке «Бухгалтерский учёт» — заполняется срок полезного использования на момент признания основным средством;

Амортизацию начислять на счёт — выбрать из выпадающего списка:

- (суб) счёт 20, если используется при оказании услуг;

- (суб) счёт 44, если используется при продаже товаров;

- (суб) счёт 26, если используется управленцами или одновременно и для оказания услуг и для продажи товаров.

Стоимость — отражается первоначальная стоимость, которая числится на счёте 01;

Амортизация — числящаяся по данному ОС и учитываемая в кредите счёта 02 «Амортизация основных средств» в оборотно-сальдовой ведомости (ОСВ);

Для Налогового учёта заполняем:

- СПИ;

- дату ввода в эксплуатацию, если объект введен. Если «не введен в эксплуатацию», оставляем поле незаполненным. Когда введем — ту дату и укажем. В налоговом учёте при ОСНО только после ввода начинает амортизировать ОС, а при УСН: только после ввода можно признать расход для уменьшения налога при УСН;

Стоимость — первоначальная стоимость часто такая же, как и в бух. учёте;

Из нее оплачено — отразите сумму, которая оплачена по стоимости основного средства;

Признано расходом — отразите сумму, которую признали расходом в расчёте налога до даты ввода остатков.

Аналогичные действия нужно проделать по всем ОС, находящимся на балансе.

Амортизация в сервисе рассчитывается автоматически. По учётной политике сервиса основным средством признается имущество более 40 000р. Если имущество стоит менее 40 000р., его следует отражать как хозяйственные расходы в мастере баланса.

После ввода всей информации нажмите «Сохранить» в нижней части страницы «Остатков».

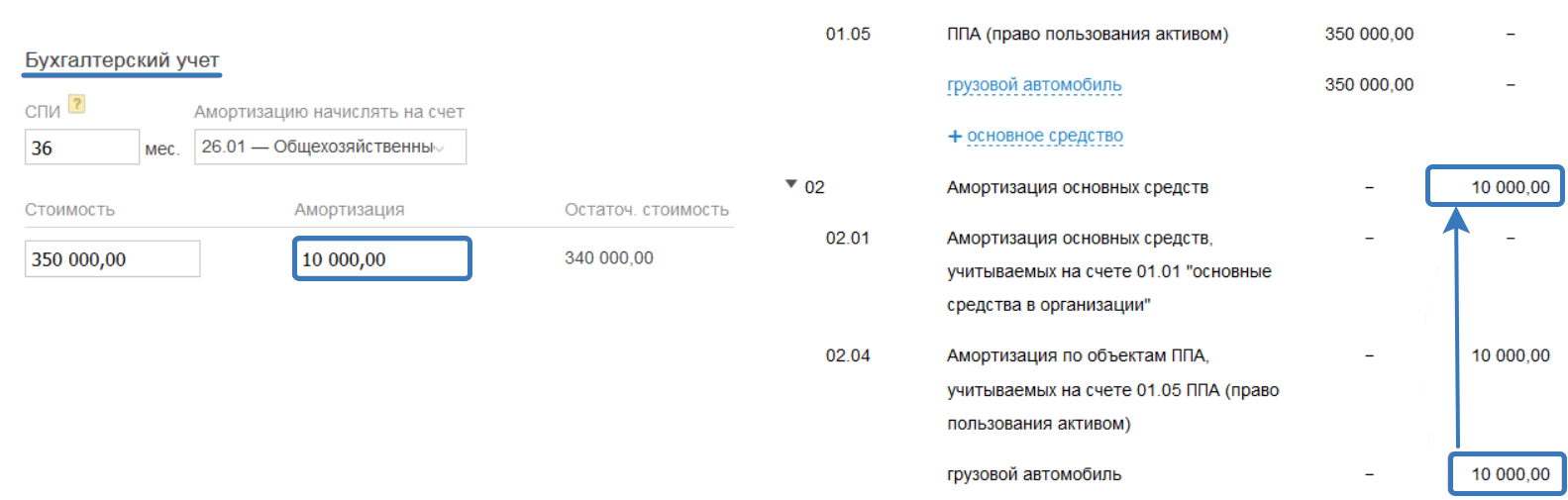

01.05 ППА (право пользования активом)

В шаге отражаются все основные средства, приобретенные до 1 января отчётного года. При нажатии на «+ основное средство» открывается инвентарная карточка.

Отразите:

№ и Дата Инвентарной карточки — отразите дату поступления ОС (ранее даты ввода остатков, то есть ранее 1 января);

Наименование — полное наименование ОС;

Инвентарный номер ОС — необходимо отразить инвентарный номер карточки основного средства;

Код по ОКОФ — по ОС, приобретенным до 2017 — 9 знаков, по ОС с 2017 года — 12 и менее. Найти ОКОФ вы можете здесь;

Договор аренды (лизинга) — выберите из выпадающего списка договор аренды (лизинга), предварительно его нужно отразить в разделе «Договоры» или по кнопке «+ договор».

Материально ответственное лицо — выбрать из выпадающего списка нужного сотрудника. Если сотрудники не внесены в сервис, их необходимо отразить во вкладке «Зарплата» по инструкции.

Состояние объекта ОС — необязательное к заполнению поле, но в нём указать можно составные части основного средства и т.д. и т.п.;

Начислять амортизацию — кликнуть, если в бух. учёте является амортизируемым объектом (не амортизируется только земля, произведения искусства: картины);

СПИ в блоке «Бухгалтерский учёт» — укажите количество месяцев полезного использования, если предполагается выкупить предмет лизинга, в ином случае укажите количество месяцев согласно договору лизинга (аренды);

Амортизацию начислять на счёт — выбрать из выпадающего списка:

- (суб) счёт 20, если используется при оказании услуг;

- (суб) счёт 44, если используется при продаже товаров;

- (суб) счёт 26, если используется управленцами или одновременно и для оказания услуг и для продажи товаров.

Стоимость — отражается первоначальная стоимость;

Амортизация — числящаяся по данному ОС и учитываемая в кредите счёта 02 «Амортизация основных средств» в оборотно-сальдовой ведомости (ОСВ), 02.04 «Амортизация по объектам ППА, учитываемых на счёте 01.05 ППА (право пользования активом)».

Налоговый учёт зависит от системы налогообложения, а также было ли выкуплено основное средство или нет.

Для УСН доходы и ЕНВД — не участвует в формировании налоговой базы.

Для УСН доходы минус расходы и УСН доходы минус расходы + ЕНВД:

- Если в договоре указан выкуп, то расход в виде арендных (лизинговых) платежей без выкупной стоимости для целей УСН будет признан по мере погашения (оплаты) задолженности. Выкупная стоимость в налоговых расходах будет признана только после окончания договора лизинга и получения права собственности на лизинговое имущество.

- Если в договоре не указан выкуп, то расход в виде арендных (лизинговых) платежей без выкупной стоимости для целей УСН будет признан по мере погашения (оплаты) задолженности.

Для ОСНО учитывается на балансе арендатора или арендодателя:

1) Если выбрано учитывать на балансе «арендодателя», то ставится галочка рядом с графой «Ввести в эксплуатацию» и указывается дата.

- Если в договоре указан выкуп, то расход для целей налогообложения прибыли будет автоматически признан при закрытии месяца с ежемесячными начислениями арендных (лизинговых) платежей.

Выкупная стоимость в налоговых расходах будет признана только после окончания договора лизинга и получения права собственности на лизинговое имущество.

- Если в договоре не указан выкуп, то расход для целей налогообложения прибыли будет автоматически признан при закрытии месяца с ежемесячными начислениями арендных (лизинговых) платежей.

2) Если выбрано учитывать на балансе «арендатора», то в графе «Стоимость» указывается первоначальная стоимость, равная сумме расходов на приобретение имущества, переданного в лизинг (п. 1 ст. 257 НК РФ).

После ввода всей информации нажмите «Сохранить» в нижней части страницы «Остатков».

02 Амортизация основных средств

02.01 Амортизация основных средств, учитываемых на счёте 01.01 «Основные средства в организации»

Информация автоматически появится из предыдущего пункта (счёт 01 Основные средства). Если нет основных средств (ОС), т.е. на счёте 01, то нет и Амортизации ОС (счёт 02).

02.04 Амортизация по объектам ППА, учитываемых на счёте 01.05 ППА (право пользования активом)

Информация автоматически появится из предыдущего пункта (счёт 01 Основные средства). Если нет права пользования активом (ППА), т.е. на счёте 01.05, то нет и Амортизации ОС (счёт 02).

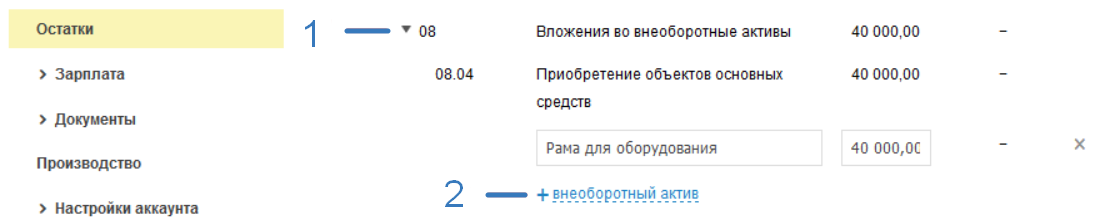

08 Вложения во внеоборотные активы

В шаге отражаются все внеоборотные активы, приобретенные до 1 января отчётного года. То есть те внеоборотные активы, которые не признаны основным средством и отражены на 08 счёте ОСВ (в оборотно-сальдовой ведомости). Для добавления нажмите на «+ внеоборотный актив». Отразите:

После ввода всей информации нажмите «Сохранить» в нижней части страницы «Остатков».

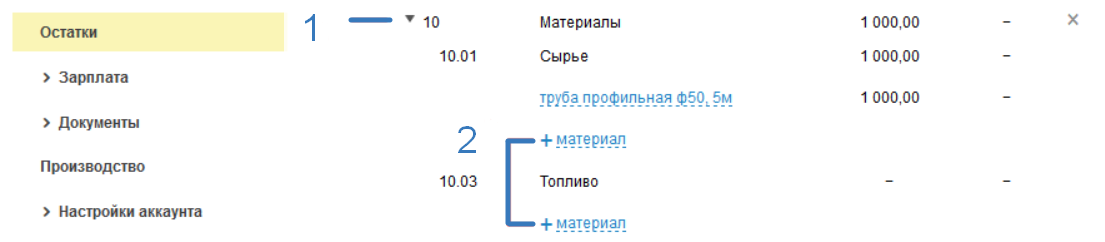

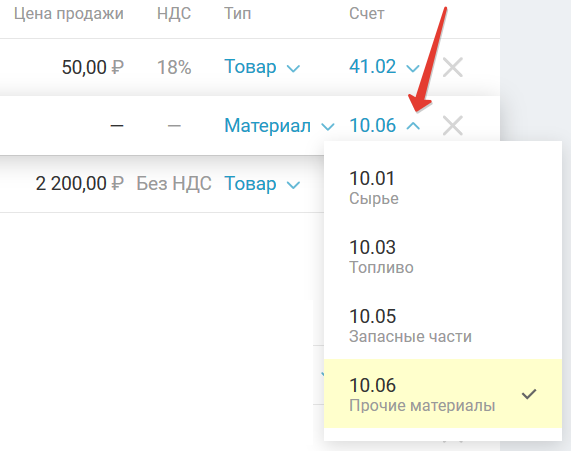

В этом шаге необходимо указать сумму материалов в запасах на 31 декабря. Выберите свой счёт из перечня:

- 10.01 Сырье — для материалов, используемых в деятельности по производству продукции;

- 10.03 Топливо — для материалов в виде топлива;

- 10.05 Запасные части — для материалов в виде запасных частей, например, к компьютерам или автомобилям;

- 10.06 Прочие материалы — для всех остальных материалов.

К материалам могут относиться неиспользованные, не выданные сотрудникам товарно-материальные ценности, например, находящиеся на складе.

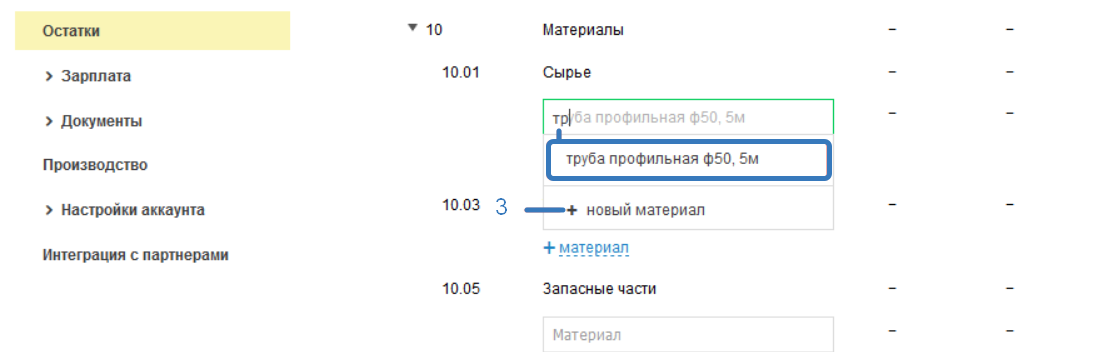

Необходимо отразить остаток по каждому материалу отдельно. Для этого предварительно заполните карточку, нажав на «+материал»:

начните печатать название номенклатуры и выберите его из выпадающего списка, либо воспользуйтесь опцией «+материал» для создания новой номенклатуры (как заполнить карту материала).

После ввода всей информации нажмите «Сохранить» в нижней части страницы «Остатков».

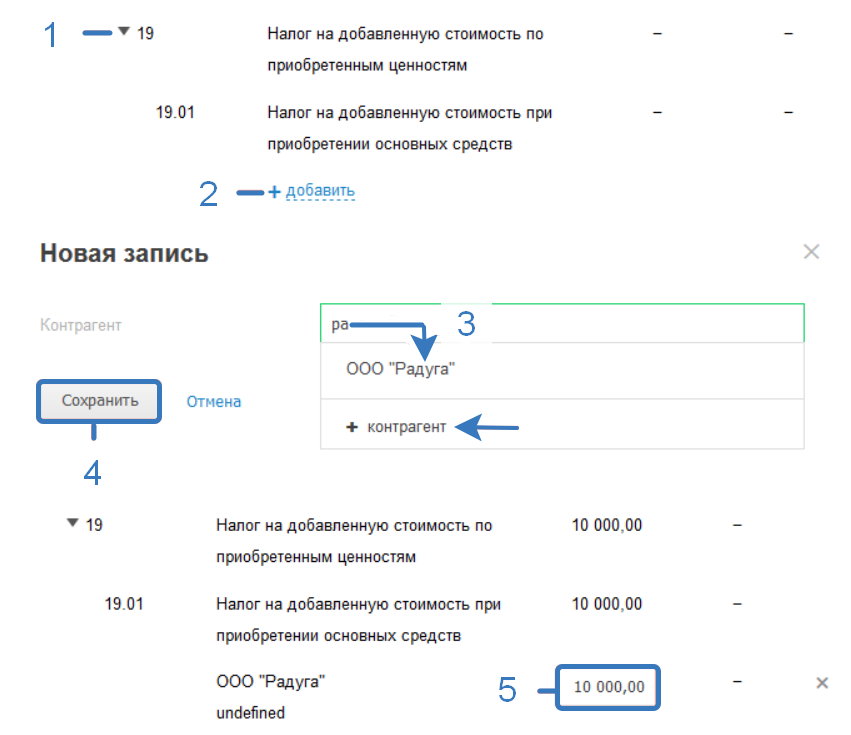

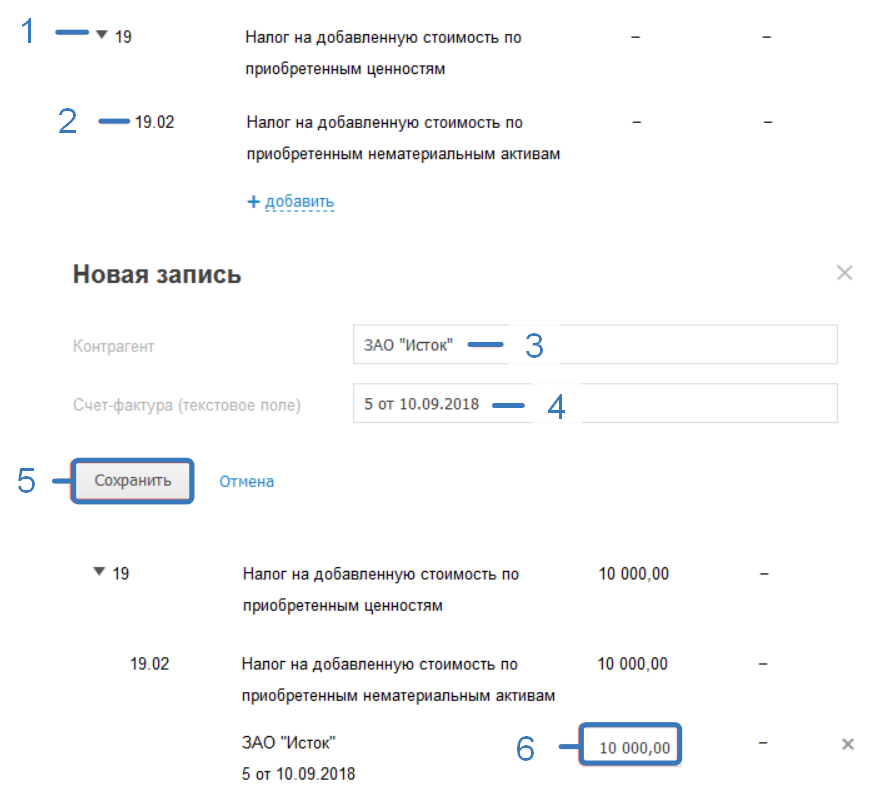

19 Налог на добавленную стоимость по приобретенным ценностям

Данный счёт доступен только на тарифах с общей системой налогообложения.

На 19 счёте отражается НДС полученный от поставщика. Остаток по 19 счёту означает, что есть НДС, полученный от поставщика по приобретенным ценностям (товары, материалы, услуги), но пока что еще не принятый к вычету.

Налогоплательщик вправе заявлять вычет НДС в течение 3 лет после принятия покупки на учёт. Укажите остатки по счетам 19.03 и 19.04, чтобы в дальнейшем была возможность воспользоваться правом вычета и уменьшить сумму налога к уплате.

Остатки по счетам 19.01 и 19.02 можно будет списать только по данным бухгалтерского учёта, при этом, вычет по налогу на добавленную стоимость формироваться не будет.

Номера и названия субсчетов:

- 19.01 — Налог на добавленную стоимость при приобретении основных средств

- 19.02 — Налог на добавленную стоимость по приобретенным нематериальным активам

- 19.03 — Налог на добавленную стоимость по приобретенным материально-производственным запасам

- 19.04 — Налог на добавленную стоимость по приобретенным услугам

Остатки по счёту 19.01. Нажмите на 19 счёт, под 19.01 нажмите на ссылку «+ Добавить», в открывшемся окне выберите контрагента из списка или начав печать его наименование, если контрагент еще не создан в сервисе, тогда воспользуйтесь опцией «+ контрагент». Введите значение остатка в появившемся справа поле.

Остатки по счёту 19.02. Нажмите на 19 счёт, под 19.02 нажмите на ссылку «+ Добавить», в открывшемся окне выберите контрагента из списка или начав печать его наименование, если контрагент еще не создан в сервисе, тогда воспользуйтесь опцией «+ контрагент», после чего, укажите реквизиты счета-фактуры (произвольное текстовое поле) и нажмите на кнопку «Сохранить». Введите значение остатка в появившемся справа поле.

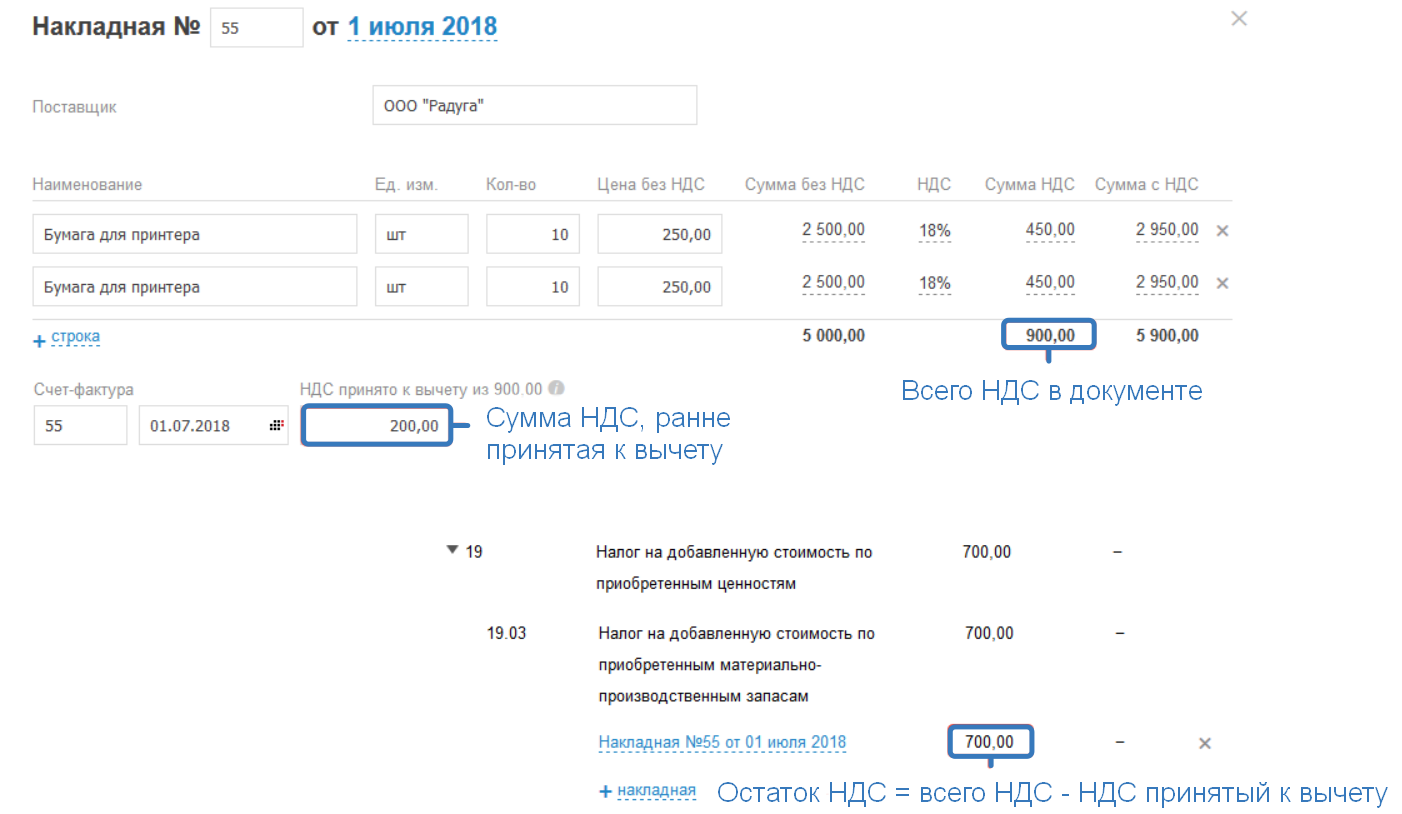

Остатки по счёту 19.03 (19.04) Нажмите на 19 счёт, под 19.02 (19.03) нажмите на ссылку «+ Накладная» «+ Акт»), в открывшемся окне заполните форму накладной (акта). В области для заполнения счёта-фактуры укажите его номер и дату, в поле «НДС принято к вычету» укажите сумму, ранее уже приятную к вычету, и нажмите на кнопку «Сохранить».

Остаток по счёту 19.03 определяется как сумма НДС в документе минус сумма НДС принятая к вычету.

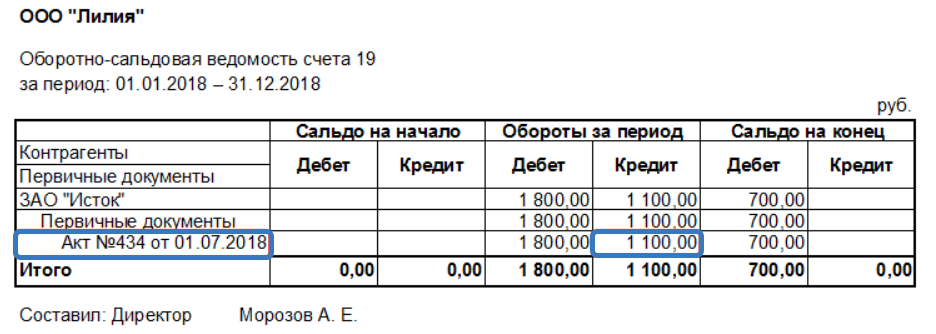

Посмотреть сумму НДС, ранее принятую к вычету, можете в оборотно-сальдовой ведомости (ОСВ) по счёту 19 программного продукта, в котором ранее велся учёт. НДС принятый к вычету отражается как оборот по кредиту 19 счёта. Например, 01.07.2018 году были приобретены товары, от поставщика получены накладная и счёт-фактура на 11 800 руб. (в том числе НДС 1 800 руб.). К вычету в течение 2018 года было принято к вычету 1 100 руб, тогда ОСВ имеет следующий вид:

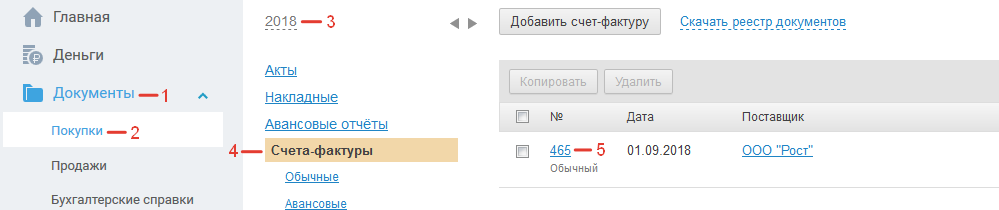

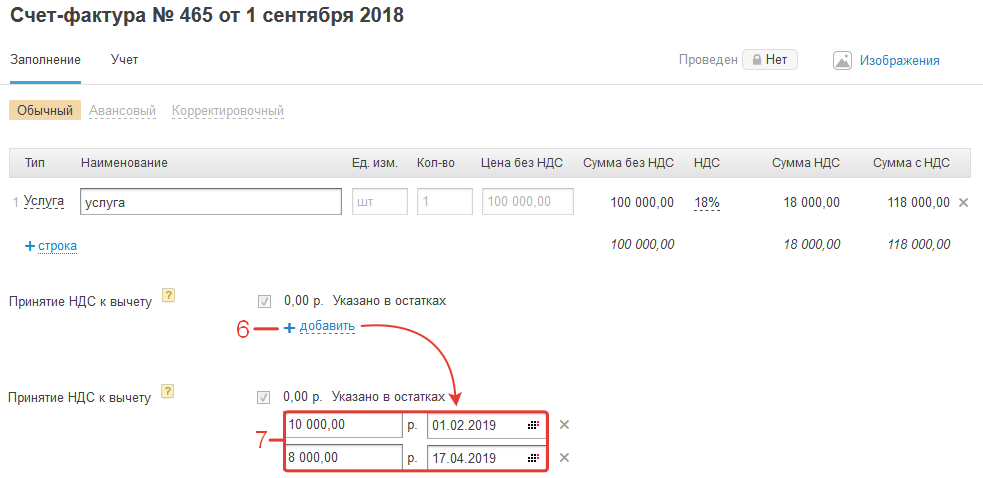

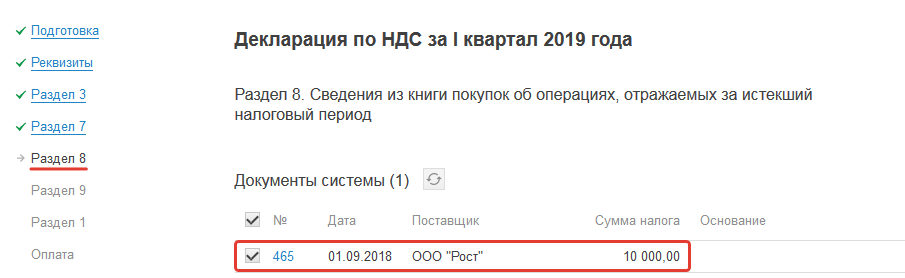

По всем введенным остаткам по счетам 19.03 и 19.04 в разделе «Документы — Покупки» сформируются счета-фактуры. Для того чтобы по ним принять НДС к вычету, нажмите на номер документа и в открывшемся окне в строке «+ добавить» укажите дату и сумму НДС принимаемого к вычету.

Указанная сумма вычета, с учётом выбранной даты, будет попадать в 8 раздел декларации по НДС. Например, принятый к вычету НДС 1 февраля 2019 г. в размере 10 000 руб. будет учитываться при формировании декларации и расчёте налога по НДС за 1 квартал 2019 г.

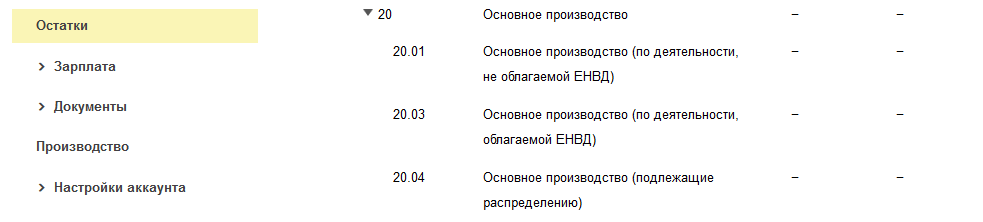

- 20.01 Основное производство (по деятельности, необлагаемой ЕНВД)

- 20.03 Основное производство (по деятельности, облагаемой ЕНВД)

- 20.04 Основное производство (подлежащие распределению)

Остатки на начало года отразить не представляется возможным, так как нет незавершенного производства.

В качестве технического решения по ситуации можем предложить отразить сумму остатка по счёту 20 в сервисе в остатках по счёту 97.

По мере того как расходы будут признаны расходами текущего периоды, вы будете их посредством бух. справки, формируемой в разделе «Документы», списывать на счёт 20, а при закрытии месяца расходы автоматически будут учтены на счёте 90.02.

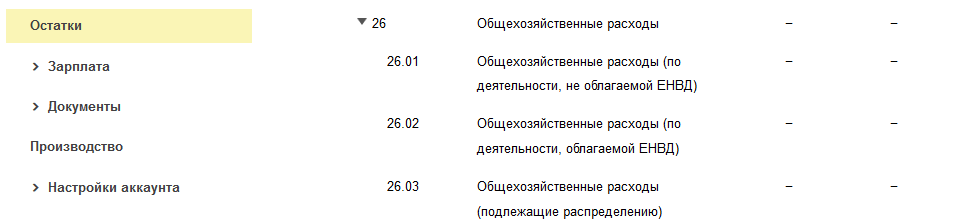

- 26.01 Общехозяйственные расходы (по деятельности, необлагаемой ЕНВД)

- 26.02 Общехозяйственные расходы (по деятельности, облагаемой ЕНВД)

- 26.03 Общехозяйственные расходы (подлежащие распределению)

Остатки на начало года отразить не представляется возможным, так как нет незавершенного производства.

В качестве технического решения по ситуации можем предложить отразить сумму остатка по счёту 20 в сервисе в остатках по счёту 97.

По мере того как расходы будут признаны расходами текущего периоды, вы будете их посредством бух. справки, формируемой в разделе «Документы», списывать на счёт 20, а при закрытии месяца расходы автоматически будут учтены на счёте 90.02.

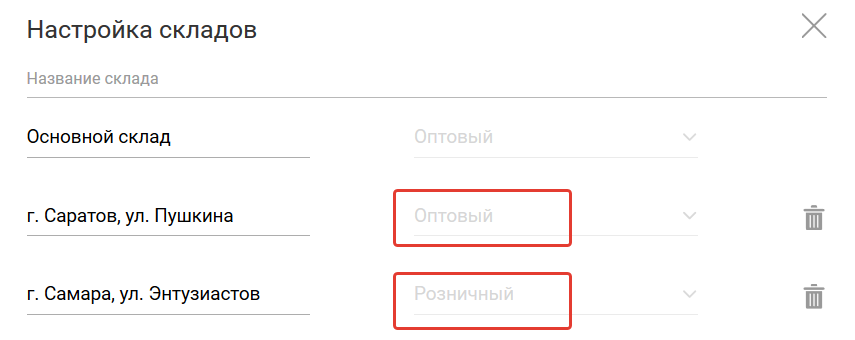

В этом шаге необходимо указать сумму товарных запасов на 31 декабря. Выберите нужный склад из перечня:

- 41.01 Товары на складах — общий, оптовый склад;

- 41.02 Товары в розничной торговле — розничный склад. Предварительно добавьте розничный склад во вкладке «Запасы».

Для автоматической загрузки остатков по товарам воспользуйтесь инструкцией

В товарные запасы могут входить неиспользованные и не выданные сотрудникам в производство товары на продажу. Например, находящиеся на складе или на полках в магазинах, в киосках, палатках и других местах. А также в товарные запасы могут входить товары, предназначенные для перепродажи, но еще непроданные покупателям.

Необходимо отразить остаток по каждому товару отдельно. Для этого предварительно заполните карточку, нажав на «+товар».

Начните печатать название номенклатуры и выберите его из выпадающего списка, либо воспользуйтесь опцией «+ товар» для создания новой номенклатуры (как заполнить карту товара).

После ввода всей информации нажмите «Сохранить» в нижней части страницы «Остатков».

В этом шаге необходимо указать сумму торговой наценки товаров на 31 декабря предыдущего года. Для заполнения нажмите «+товар» и выберите нужный из списка, либо добавьте новый.

Торговая наценка указывается для каждого конкретного товара, учитываемого на счёте 41.02, в стоимости которого есть наценка.

Заполняется ТОЛЬКО при способе ведения учёта товаров: по продажным ценам в учётной политике.

После ввода всей информации нажмите «Сохранить» в нижней части страницы «Остатков».

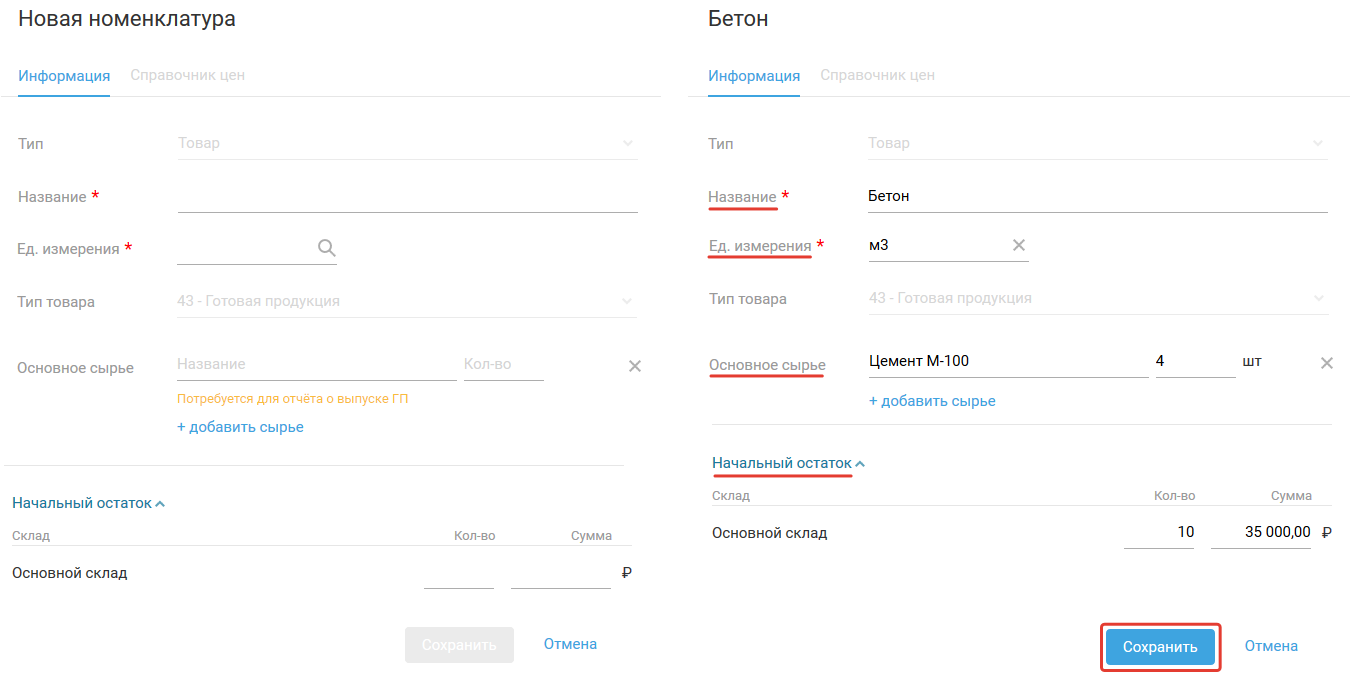

Для ввода остатков по данному счёту необходимо включить функцию «Производства».

В остатках станет доступным для заполнения 43 счёт, нажмите на него. Под счётом 43.01 нажмите на ссылку «готовая продукция».

Нажмите на пустое и из выпадающего списка выберите опцию «новая готовая продукция».

В открывшейся карточке заполните обязательные поля (название и ед. измерения, основное сырье и начальный остаток):

название и единицу измерения готовой продукции;

При необходимости, заполните поля «Артикул», «Штрих-код» и «Цена продажи» (более подробный порядок заполнения этих полей смотрите в карте товара).

в строке «Основное сырье» введите наименование и количество материалов, из которых состоит продукция, для добавления нескольких позиций воспользуйтесь ссылкой «+добавить сырье».

В строке «Иное сырье» (необязательно для заполнения) также укажите наименование и количество материалов, из которых состоит продукция, для добавления нескольких позиций воспользуйтесь ссылкой «+добавить сырье».

в блоке «Начальный остаток» укажите количество единиц готовой продукции на складе и их стоимость, под стоимостью понимается себестоимость готовой продукции, это значение будет отображаться в остатках по 43 счёту.

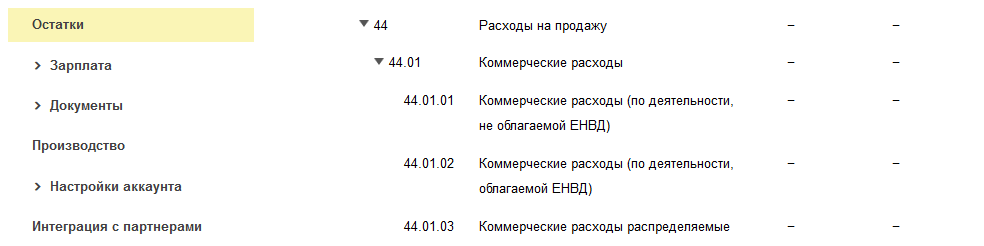

- 44.01 Коммерческие расходы

- 44.01.01 Коммерческие расходы (по деятельности, необлагаемой ЕНВД)

- 44.01.02 Коммерческие расходы (по деятельности, облагаемой ЕНВД)

- 44.01.03 Коммерческие расходы распределяемые

Остатки на начало года отразить не представляется возможным, так как нет незавершенного производства. В качестве технического решения по ситуации можем предложить отразить сумму остатка по счёту 20 в сервисе в остатках по счёту 97. По мере того как расходы будут признаны расходами текущего периоды, вы будете их посредством бух. справки, формируемой в разделе «Документы», списывать на счёт 20, а при закрытии месяца расходы автоматически будут учтены на счёте 90.02.

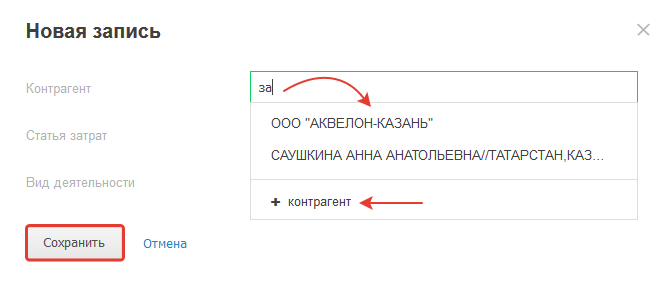

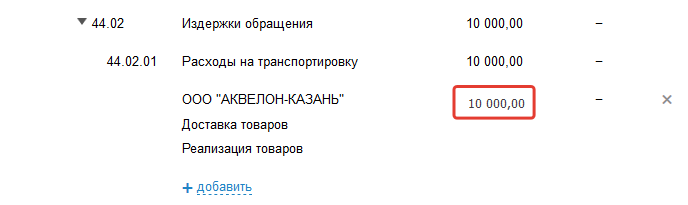

На тарифах аутсорсинга на ОСНО можно ввести остатки по счёту 44.02.01 Расходы на транспортировку, для этого нажмите на счёт 44.02 Издержки обращения, после чего нажмите на ссылку «+ добавить».

В открывшемся окне заполните строку «Контрагент», выбрав его из выпадающего списка, или начав печать наименование, если карточка контрагента ранее в сервисе не создавалась, тогда воспользуйтесь опцией «+ контрагент», после чего нажмите на кнопку «Сохранить».

В появившемся справа поле укажите значение.

Счёт 44.02.01 используется для учёта траспортно-заготовительных расходов.

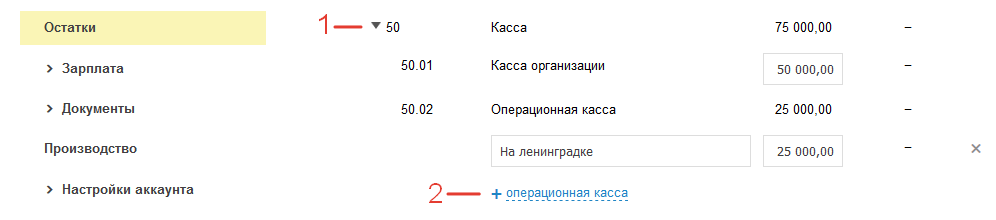

В этом шаге отразите остаток наличных денег в кассе организации на дату 31 декабря (Что такое касса?). Если остатка не было, ничего указывать не требуется.

Из списка выберите нужную кассу для отражения остатка. Как правило, остаток хранится в «Кассе организации» на конец года:

- 50.01 Касса организации

- 50.02 Операционная касса

В операционной кассе остаток на конец года может возникнуть в том случае, если не была закрыта смена с 31 декабря на 1 января. То есть магазин работал, и в ККТ была получена выручка.

Обратите внимание, хранить деньги в операционной кассе (ККТ) нельзя после закрытия смены.

Для отражения остатка в операционной кассе выбираем ранее заведенную операционную кассу (а если не завели ранее, то можно из данного окна это сделать) и указываем сумму денег:

После ввода всей информации нажмите «Сохранить» в нижней части страницы «Остатков».

Укажите остаток на расчётном счёте (если их несколько, укажите для всех) на дату 31 декабря предыдущего года за годом ввода остатков.

После ввода всей информации нажмите «Сохранить» в нижней части страницы «Остатков».

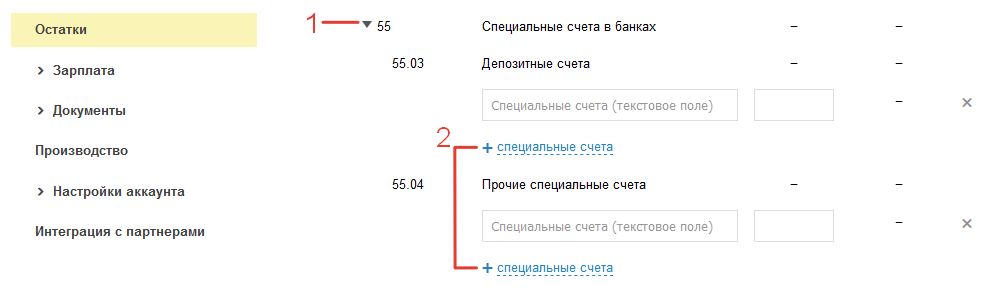

Укажите остаток на депозитном или специальном счёте (если их несколько, укажите для всех) на дату 31 декабря предыдущего года за годом ввода остатков.

- 55.03 Депозитные счета — отражается остаток на депозитном счёте, если есть договор с банком и отдельный счёт.

- 55.04 Прочие специальные счета — отражается остаток на специальном счёте.

После ввода всей информации нажмите «Сохранить» в нижней части страницы «Остатков».

Укажите общий остаток переводов в пути на дату 31 декабря предыдущего года за годом ввода остатков.

На счёте 57.01 «Переводы в пути» отражаются переведенные, но не поступившие денежные средства на расчётный счёт. Например, счёт используется для перевода наличных денег из кассы организации на расчётный счёт или получения выручки по эквайрингу и выводу ее на расчётный счёт.

После ввода всей информации нажмите «Сохранить» в нижней части страницы «Остатков».

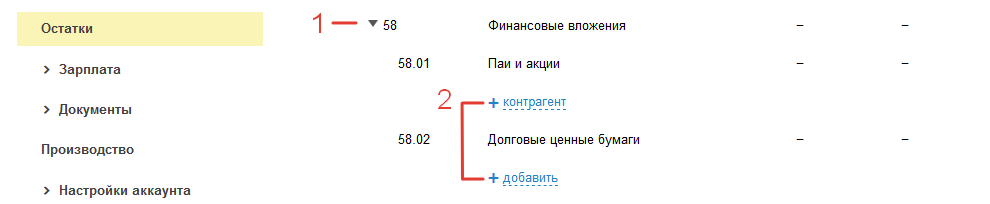

В шаге отразите направленные финансовые вложения организации, например, выданные займы на 31 декабря предыдущего года за годом ввода остатков. Это можно сделать, нажав стрелочку у подходящего пункта.

Финансовые вложения организации необходимо расшифровать:

а) отдельно Акции по единицам и доли-вклады в уставный капитал других компаний;

б) ценные бумаги — по единицам;

в) выданные займы: по заемщикам, суммам, договорам: на срок год и меньше, на срок свыше года;

г) выкупленная дебиторская задолженность по договорам Уступки права требования (Договор цессии).

- 58.01 Паи и акции — отразите информацию по вкладам в уставный капитал дочерних предприятий (если есть);

- 58.02 Долговые ценные бумаги — отразите информацию по ценным бумагам (если есть);

- 58.03 Предоставленные займы (58.03.01 Краткосрочные предоставленные займы (на срок год и меньше) и 58.03.02 Долгосрочные предоставленные займы (на срок свыше года)) — необходимо указать информацию по выданным краткосрочным или долгосрочным займам, согласно ОСВ (оборотно-сальдовой ведомости). При вводе информации нужно указать «Договор займа №», заключенный с заемщиком, и дату.

После ввода всей информации нажмите «Сохранить» в нижней части страницы «Остатков».

59 Резервы под обесценение финансовых вложений

В шаге выберите то финансовое вложение, числящееся на счёте 58, по которому создано оценочное значение (резерв) на 31 декабря предыдущего года, за годом ввода остатков.

Данные отразить нужно на счёте 59.01 «Резервы под обесценение финансовых вложений».

После ввода всей информации нажмите «Сохранить» в нижней части страницы «Остатков».

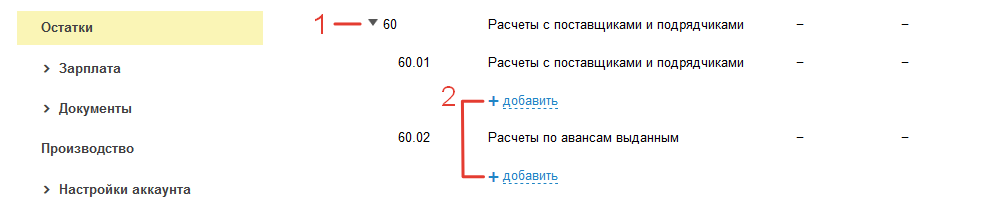

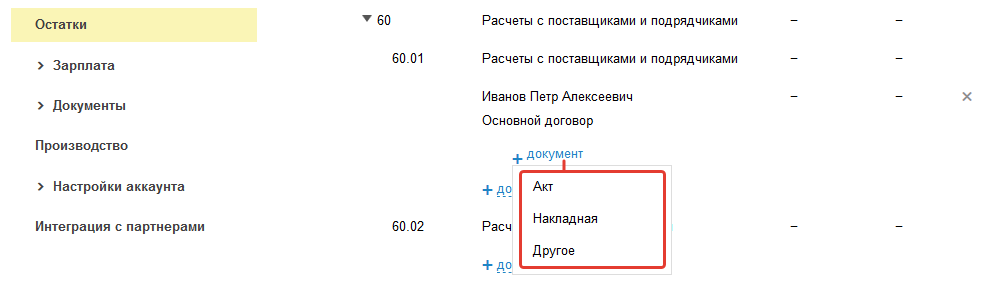

60 Расчёты с поставщиками и подрядчиками

В шаге необходимо указать долги вашей организации перед поставщиками (подрядчиками) и долги поставщиков (подрядчиков) перед вами. Данные отразите на 31 декабря.

Долги (задолженность) вашей организации перед поставщиками (подрядчиками) — это когда вам отгрузили товары или оказали услугу (есть на «руках» накладная или акт, подписанные с обеих сторон), а оплату не перевели. Суммы укажите по кредиту счёта 60.01 «Расчёты с поставщиками и подрядчиками».

Долги (задолженность) поставщиков (подрядчиков) перед вами — это когда вы оплатили товар или услуги, но отгрузки или оказания услуг не было (т.е. нет на «руках» закрывающих документов). Суммы отразите по дебету счёта 60.02 «Расчёты по авансам выданным».

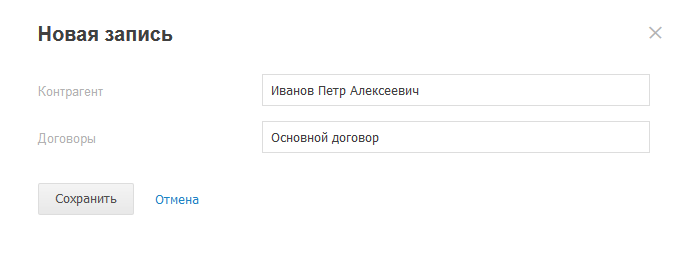

Нажмите на строку «+ добавить».

Укажите название контрагента и номер договора, выбрать их можете из выпадающего списка или начав печать наименование.

По счёту 60.01 (на УСН) необходимо внести информация по документу, на основании которого образовалась задолженность, это необходимо для корректного налогового учёта.

После ввода всей информации нажмите «Сохранить» в нижней части страницы «Остатков».

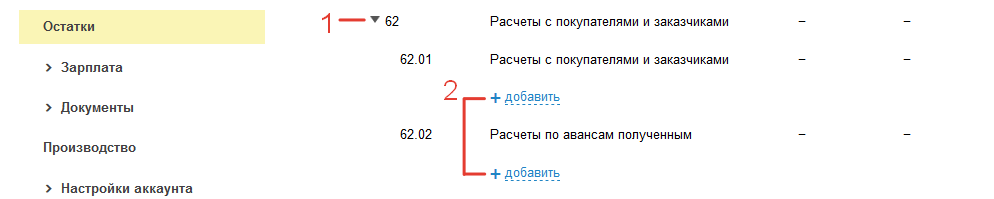

62 Расчёты с покупателями и заказчиками

В шаге отразите долги покупателей (заказчика, клиента) и долги перед покупателем (заказчиком, клиентом) вашей организации. Данные нужны на 31 декабря.

Долги (задолженность) покупателя (заказчика) перед вашей организацией — это когда вы отгрузили товар или оказали услугу (подписанные с клиентом закрывающие документы у вас «на руках»), а оплату еще не получили. Значения отразите по дебету счёта 62.01 «Расчёты с покупателями и заказчиками».

Долги (задолженность) вашей организации перед покупателем (заказчиком) — это когда вам оплатили за товар или услугу, а закрывающий документ еще не выставлен и не подписан с обеих сторон. Значения отразите по кредиту счёта 62.02 «Расчёты по авансам полученным».

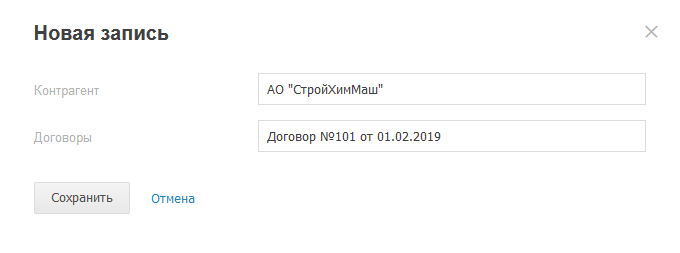

Нажмите на строку «+ добавить».

Укажите название контрагента и номер договора, выбрать их можете из выпадающего списка или начав печать наименование.

После ввода всей информации нажмите «Сохранить» в нижней части страницы «Остатков».

63 Резервы по сомнительным долгам

В счёте 63.01 «Резервы по сомнительным долгам» выберите дебитора (контрагента), по которому создан резерв на 31 декабря предыдущего год, за годом вода остатков.

После ввода всей информации нажмите «Сохранить» в нижней части страницы «Остатков».

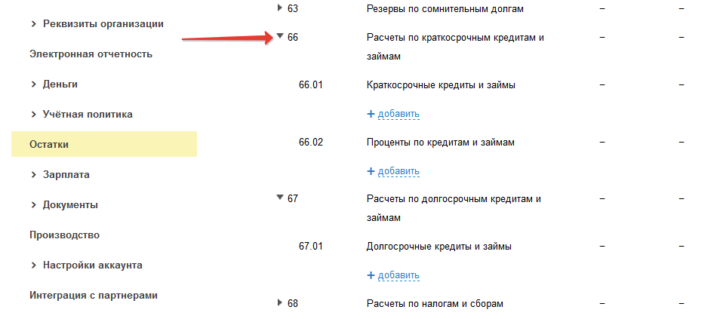

66 Расчёты по краткосрочным кредитам и займам

В шаге отразите полученные краткосрочные займы (кредиты) на 31 декабря предыдущего года за годом вода остатков. Это можно сделать, нажав на стрелку напротив подходящего пункта.

- 66.01 Краткосрочные кредиты и займы — отражаются остатки по кредитам и займам сроком менее 12 месяцев;

- 66.02 Проценты по кредитам и займам — отражаются остатки по процентам краткосрочных кредитов и займов;

Каждый договор отражается отдельно.

После ввода всей информации нажмите «Сохранить» в нижней части страницы «Остатков».

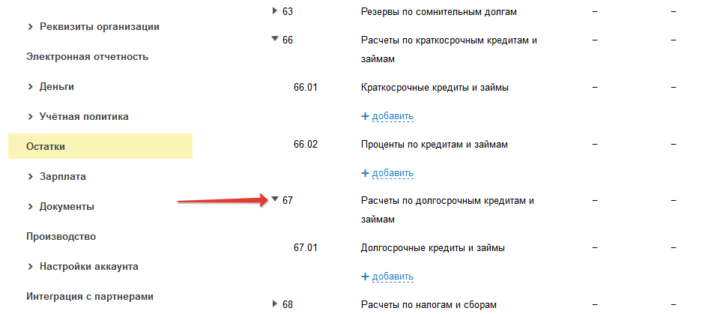

67 Расчёты по долгосрочным кредитам и займам

В шаге отразите полученные долгосрочные займы (кредиты) на 31 декабря предыдущего года за годом вода остатков. Это можно сделать, нажав на стрелку напротив подходящего пункта.

67.01 Долгосрочные кредиты и займы — отражаются остатки по кредитам и займам сроком более года;

Каждый договор отражается отдельно.

После ввода всей информации нажмите «Сохранить» в нижней части страницы «Остатков».

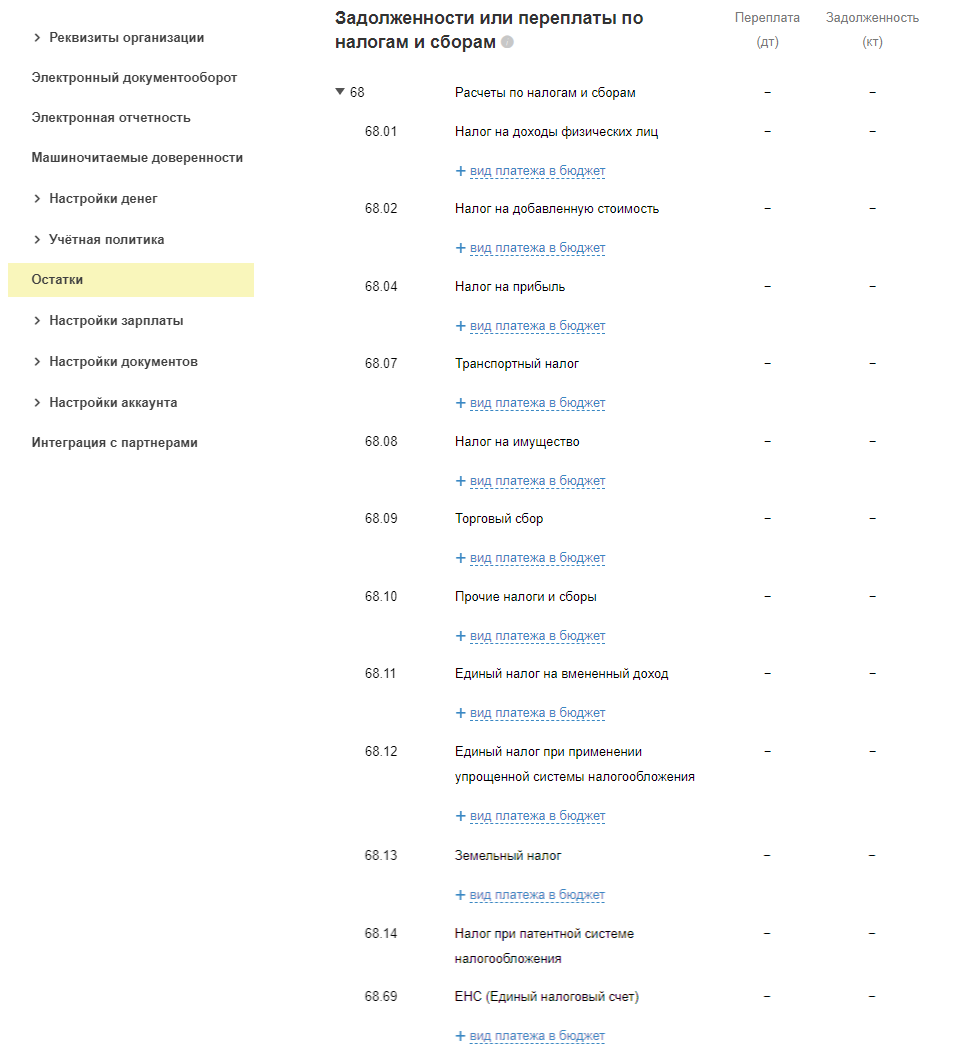

68 Расчёты по налогам и сборам

В шаге отразите задолженности или переплату на 31 декабря предыдущего года за годом вода остатков. Это можно сделать, нажав на стрелку напротив подходящего пункта.

В шаге нужно указать задолженность или переплату по видам налогов:

- 68.01 Налог на доходы физических лиц

- 68.02 Налог на добавленную стоимость

- 68.04 Налог на прибыль

- 68.07 Транспортный налог

- 68.08 Налог на имущество

- 68.09 Торговый сбор

- 68.10 Прочие налоги и сборы

- 68.11 Единый налог на вмененный доход

- 68.12 Единый налог при применении упрощенной системы налогообложения

- 68.13 Земельный налог

- 68.14 Налог при патентной системе налогообложения

- 68.69 ЕНС (Единый налоговый счет)

В дебете отражается переплата, в кредите задолженность.

После ввода всей информации нажмите «Сохранить» в нижней части страницы «Остатков».

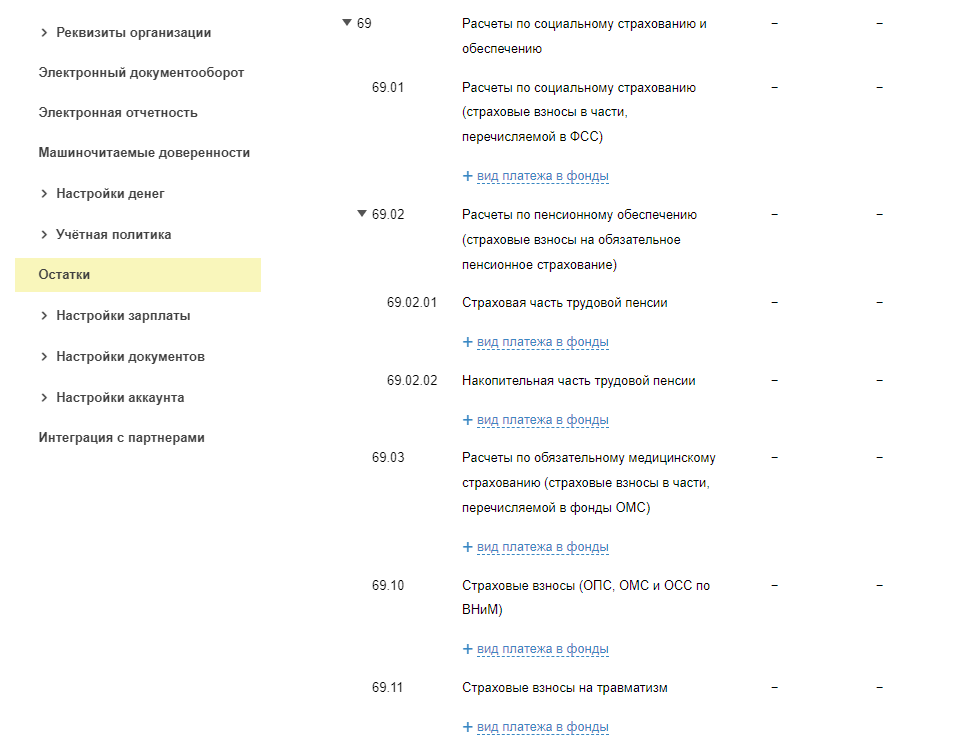

69 Расчёты по социальному страхованию и обеспечению

В шаге отразите задолженности или переплату на 31 декабря предыдущего года за годом вода остатков. Это можно сделать, нажав на стрелку напротив подходящего пункта.

В шаге нужно указать задолженность или переплату по видам взносов:

- 69.01 Расчёты по социальному страхованию (страховые взносы в части, перечисляемой в ФСС)

- 69.02 Расчёты по пенсионному обеспечению (страховые взносы на обязательное пенсионное страхование)

- 69.03 Расчёты по обязательному медицинскому страхованию (страховые взносы в части, перечисляемой в фонды ОМС)

- 69.10 Страховые взносы (ОПС, ОМС и ОСС по ВНиМ)

- 69.11 Страховые взносы на травматизм

В дебете отражается переплата, в кредите задолженность.

После ввода всей информации нажмите «Сохранить» в нижней части страницы «Остатков».

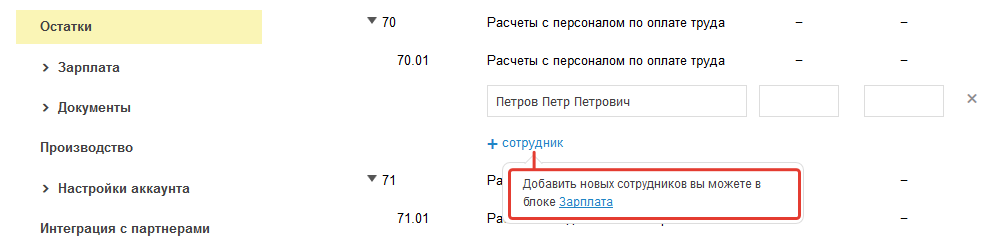

70 Расчёты с персоналом по оплате труда

В шаге на счёте 70.01 «Расчёты с персоналом по оплате труда» отразите задолженность или переплату перед сотрудником (сотрудниками) на 31 декабря предыдущего года за годом вода остатков. Для этого кликните на активную ссылку «+сотрудник». В открывшемся окне выберите сотрудника.

Укажите долг по выплате доходов (зарплата, вознаграждение и т.д.), сумма по кредиту.

Если была переплата по заработной плате или иным доходам работников, суммы укажите по дебету.

Если в списке сотрудника нет, предварительно добавьте его во вкладке «Зарплата» — «Сотрудники» (как это сделать). Также его можно добавить непосредственно при заполнении остатков (подсказка появляется при наведении на строку «+ сотрудник»).

После ввода всей информации нажмите «Сохранить» в нижней части страницы «Остатков».

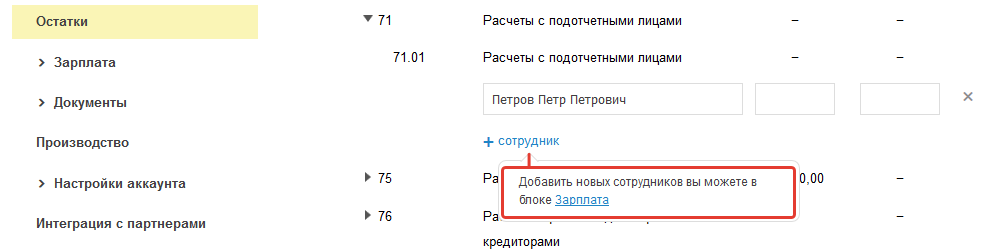

71 Расчёты с подотчётными лицами

В данном шаге по счёту 71.01 «Расчёты с подотчётными лицами» нужно указать задолженность организации перед подотчётным лицом или организации перед подотчётным лицом на 31 декабря предыдущего года за годом ввода остатков. Для внесения данных нажмите на активную ссылку «+сотрудник», после выберите нужного и укажите данные.

По кредиту указывается долг перед сотрудником, по дебету долг сотрудника перед организацией.

Предварительно сотрудник должен быть внесен в сервис в разделе «Зарплата». Также его можно добавить непосредственно при заполнении остатков (подсказка появляется при наведении на строку «+ сотрудник»).

После ввода всей информации нажмите «Сохранить» в нижней части страницы «Остатков».

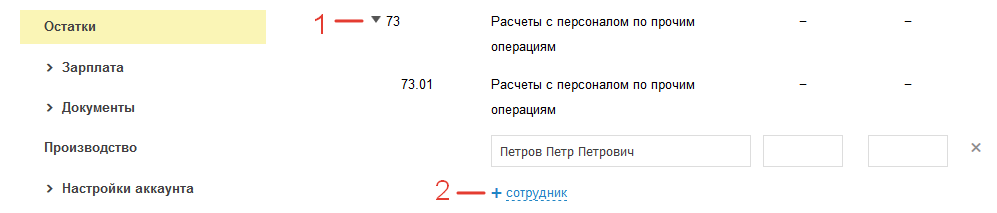

73 Расчёты с персоналом по прочим операциям

В данном шаге по счёту 73.01 «Расчёты с персоналом по прочим операциям» нужно указать задолженность персонала перед организацией или организации перед персоналом на 31 декабря предыдущего года за годом вода остатков. Для внесения данных нажмите на активную ссылку «+сотрудник», после выберите нужного и укажите данные.

По кредиту указывается долг перед сотрудником, по дебету долг сотрудника перед организацией.

Счёт используется для отражения в учёте материальной помощи сотруднику, компенсации за использование личного имущества, выдачи займов за счёт организации, недостачи.

После ввода всей информации нажмите «Сохранить» в нижней части страницы «Остатков».

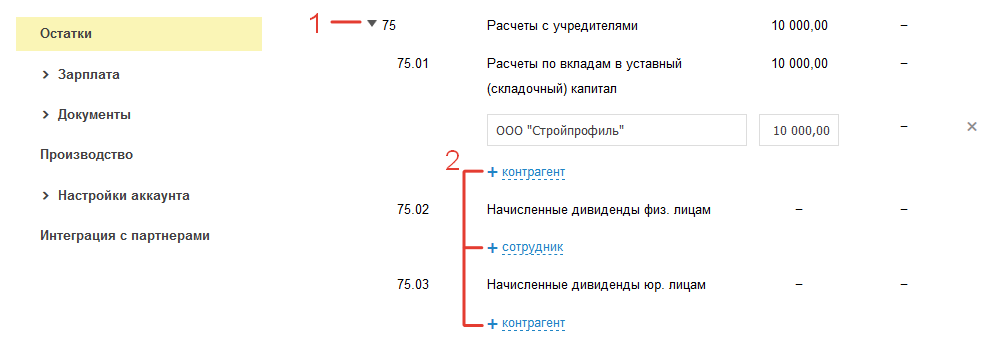

В данном шаге отражается информация по счетам на 31 декабря предыдущего года за годом вода остатков. Для внесения данных нажмите на активную ссылку, после выберите нужного сотрудника или контрагента и укажите данные:

- 75.01 Расчёты по вкладам в уставный (складочный) капитал — отражается учредитель, который не внёс взнос в уставный капитал (дебитор);

- 75.02 Начисленные дивиденды физ. лицам — отражается учредитель — физическое лицо, которому начислены, но не выплачены дивиденды;

- 75.03 Начисленные дивиденды юр. лицам — отражается учредитель — юридическое лицо, которому начислены, но не выплачены дивиденды.

После ввода всей информации нажмите «Сохранить» в нижней части страницы «Остатков».

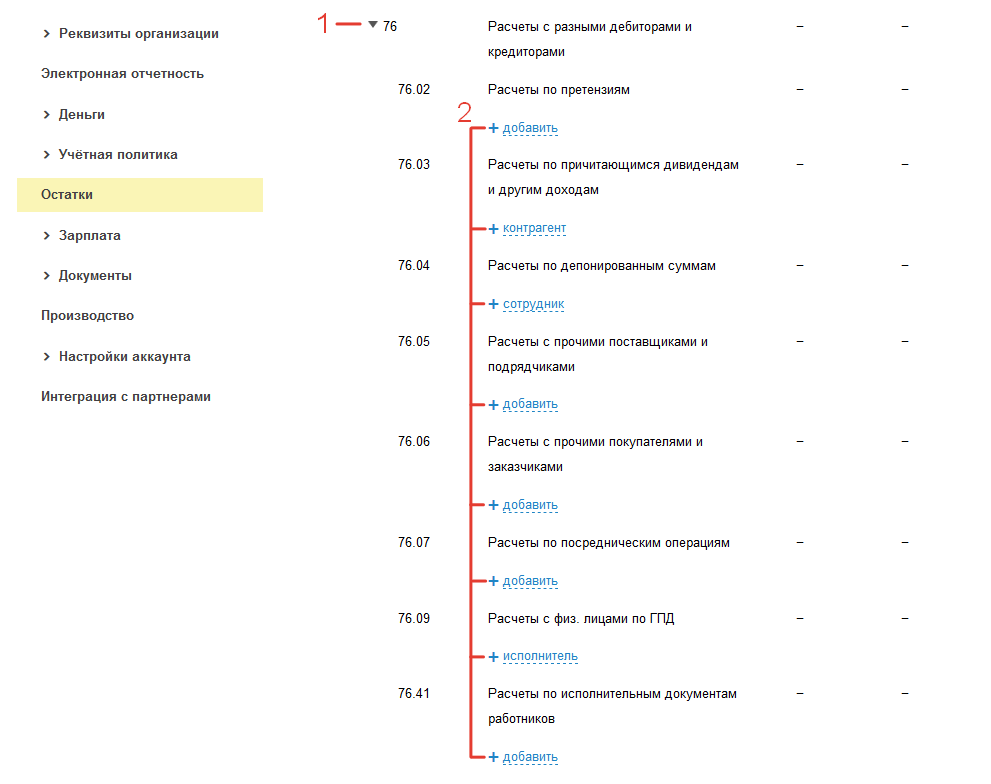

76 Расчёты с разными дебиторами и кредиторами

В данном шаге отражается информация по счетам на 31 декабря предыдущего года за годом вода остатков. Для внесения данных нажмите на активную ссылку, после выберите нужного сотрудника или контрагента и укажите данные:

- 76.02 Расчёты по претензиям — отражаются остатки по контрагентам, с которыми проблемы, и есть Договор с ним;

- 76.03 Расчёты по причитающимся дивидендам и другим доходам — отражаются контрагенты, которые вам должны (не выплатили) дивиденды (прочие доходы);

- 76.04 Расчёты по депонированным суммам — отражаются данные сотрудника, которому не выплачена депонированная зарплата;

- 76.05 Расчёты с прочими поставщиками и подрядчиками — отражаются долги контрагентов по прочим операциям (дебетовое сальдо, т.е. вы перевели оплату поставщику, но еще не получили товары (услуги);

- 76.06 Расчёты с прочими покупателями и заказчиками — необходимо указать долги вашей организации перед контрагентами и долги контрагентов перед вами. Долги (задолженность) контрагента перед вами (сумма указывается в дебете) — это когда по договору (акту, отчёту) контрагент должен вам деньги (услугу, товар). Долги (задолженность) вашей организации перед контрагентом (сумма отражается в кредите) — это вы должны контрагенту деньги (услугу, товар);

- 76.07 Расчёты по посредническим операциям — отражается остаток по посредническим договорам, а также по электронным площадкам (платежным системам). Значение в дебете — это долг контрагента, значение в кредите — это ваш долг;

- 76.08 Арендные обязательства — необходимо указать долги вашей организации перед контрагентами и долги контрагентов перед вами. Значение в дебете — это долг контрагента, значение в кредите — это ваш долг;

- 76.09 Расчёты с физ. лицами по ГПД — отражаются остатки по договорам гражданско-правового характера (ГПД), которые заключены с физическими лицами. Значение в дебете — это долг контрагента, значение в кредите — это ваш долг.

- 76.41 Расчёты по исполнительным документам работников — отражаются расчёты с третьими лицами по исполнительным документам. Значение в дебете — это долг контрагента, значение в кредите — это ваш долг.

После ввода всей информации нажмите «Сохранить» в нижней части страницы «Остатков».

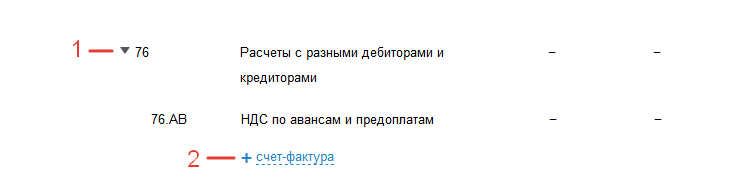

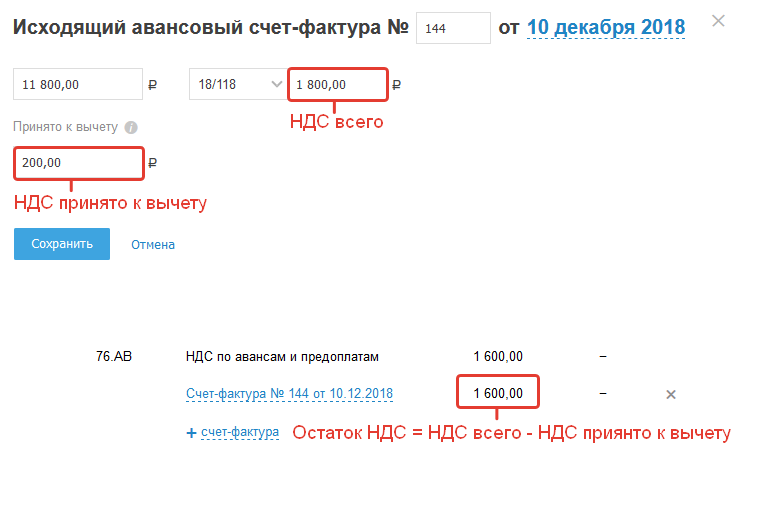

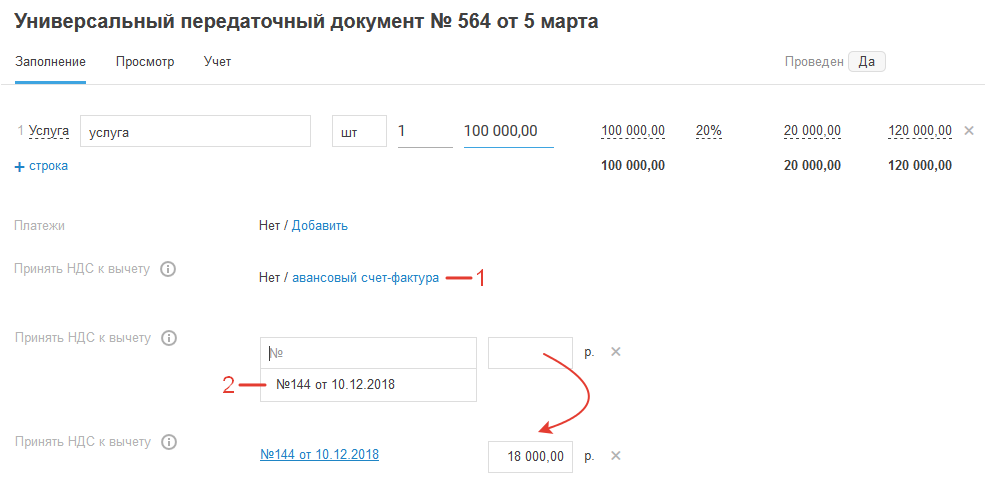

76.АВ — НДС по авансам и предоплатам

В остатках по счёту 76.АВ отражается НДС по полученным от клиентов авансам и предоплатам. Согласно законодательству при отгрузке товара (оказании услуги, выполнении работы), в счёт поставки которого ранее был получен аванс, необходимо начислить НДС с отгрузки. И одновременно с этим принять к вычету НДС с аванса.

Нажмите на счёт 76, под 76.АВ нажмите на ссылку «+ счёт-фактура».

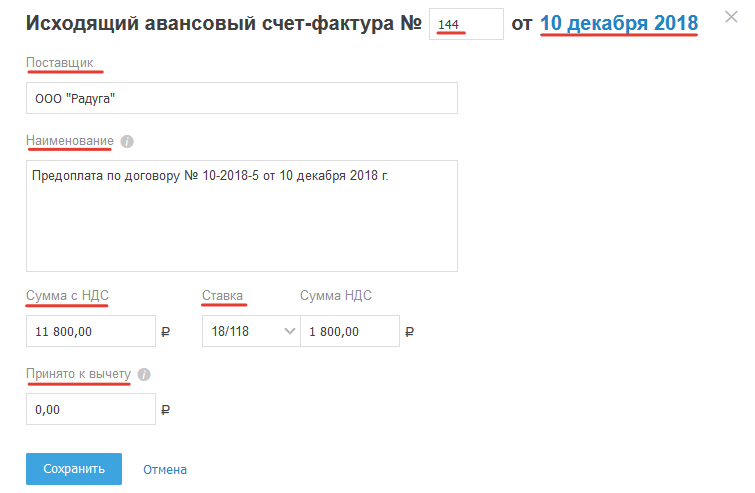

В открывшемся окне заполните форму счёта-фактуры.

номер и дата документа — заполните в точности как выставленном счёте-фактуре;

поставщик — укажите покупателя, которому выставлялся данный счёт-фактура;

наименование — введите произвольный текст, например, предоплата по договору;

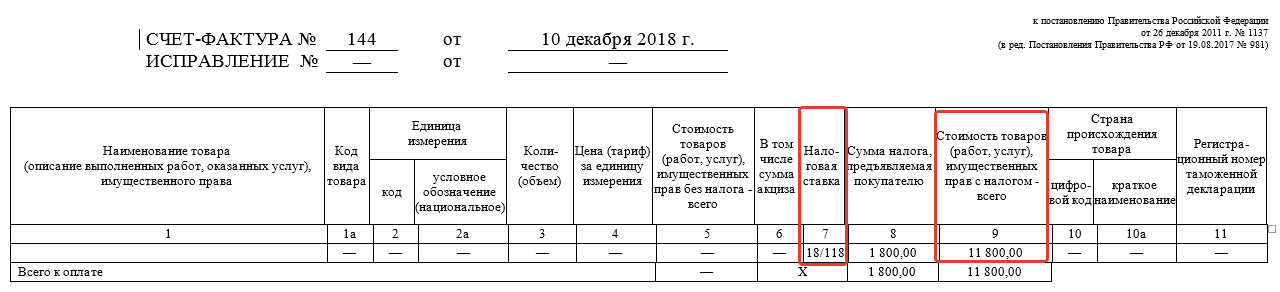

Сумма с НДС и Ставка — укажите сумму по документу и ставка, в печатной форме это графы 7 и 9.

Принято к вычету — заполняется в случае если, в счёт полученных от клиента авансовых платежей, были частичные (меньше суммы аванса) отгрузки товара (выполнялись работы, оказывались услуги).

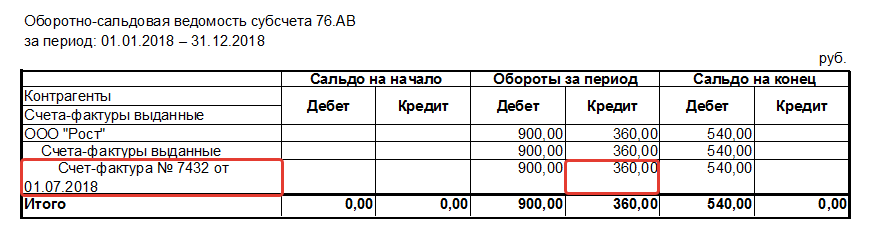

Посмотреть сумму НДС, ранее принятую к вычету, можете в оборотно-сальдовой ведомости (ОСВ) по счёту 76.АВ программного продукта, в котором ранее вёлся учёт. НДС принятый к вычету отражается как оборот по дебету счёта 76.АВ. Например, 01.07.2018 году от клиента получен аванс в размере 5 900 руб. (в т.ч. НДС 900 руб.), 15.09.2018 были оказаны на 2 360 руб. (в т.ч. НДС 360 руб.). По оказанной услуге начисленный ранее НДС с аванса был принят к вычету в размере 360 руб. ОСВ имеет следующий вид:

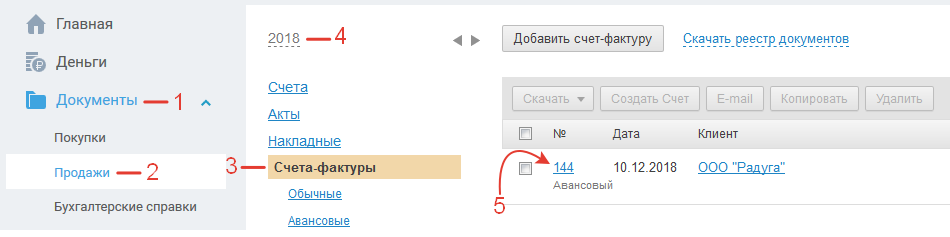

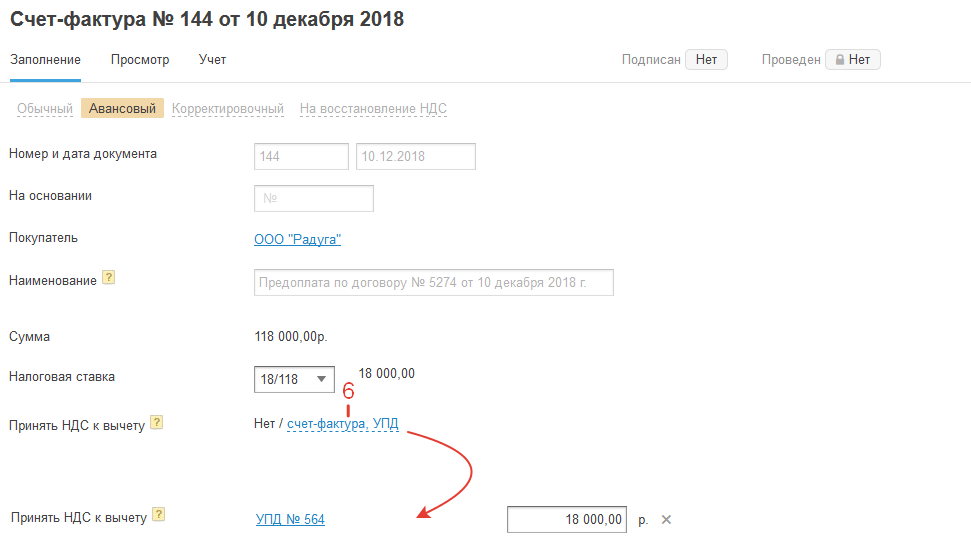

По всем введенным остаткам по счёту 76.АВ в разделе «Документы — Продажи» сформируются счёта-фактуры. Нажмите на номер документа и в открывшемся окне в строке «Принять НДС к вычету» нажмите на ссылку «счёт-фактура. УПД» и выберите обычный счёт-фактуру или УПД.

Вы также можете в разделе «Документы — Покупки» при создании / редактировании обычного счёта-фактуры / УПД в строке «Принять НДС к вычету» выбрать авансовый счёт-фактуру, указанный в остатках.

Указанная сумма вычета, с датой документа на отгрузку (обычный счёт-фактура, УПД), будет попадать в 8 раздел декларации по НДС, например, если если дата УПД — 5 марта 2019 года, тогда вычет появится в декларации по НДС за 1 квартал 2019 г.

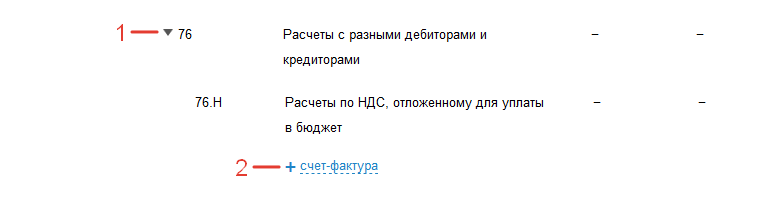

76.Н — Расчёты по НДС, отложенному для уплаты в бюджет

В остатках по счёту 76.Н отражается НДС, принятый к вычету по авансовым счетам-фактурам, полученным от поставщиков. Согласно законодательству при отгрузке вам товаров (оказании услуги, выполнении работы), если ранее вы принимали НДС к вычету, тогда его необходимо восстановить.

счёт 76.Н появляется, когда в счёт полученной от вас предоплаты(аванса), поставщик предоставил авансовый счёт-фактуру и по данному счёт-фактуре вы заявили НДС к вычету.

Нажмите на счёт 76, под 76.АВ нажмите на ссылку «+ счет-фактура».

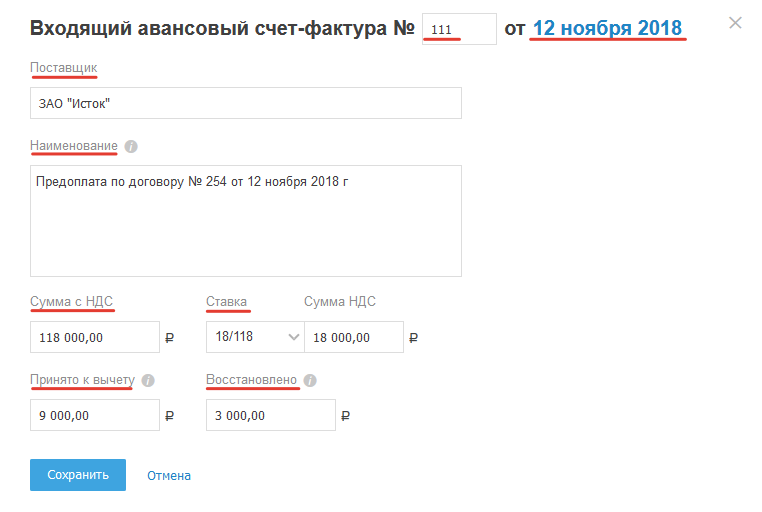

В открывшемся окне заполните форму счёта-фактуры.

номер и дата документа — заполните в точности как в полученном счёте-фактуре;

поставщик — укажите поставщика, от которого был получен данный счёт-фактура;

наименование — введите произвольный текст, например, предоплата по договору;

Сумма с НДС и Ставка — укажите сумму по документу и ставка, в печатной форме это графы 7 и 9.

Принято к вычету — заполняется в случае если по полученным от поставщика авансовым счетам-фактурам НДС был принят к вычету.

Восстановлено — заполняется в случае если по полученным от поставщика авансовым счетам-фактурам НДС был принят к вычету и поставщик отгрузил частично (не на полную сумму) отгрузил вам товары (выполнил работы, оказал услуги).

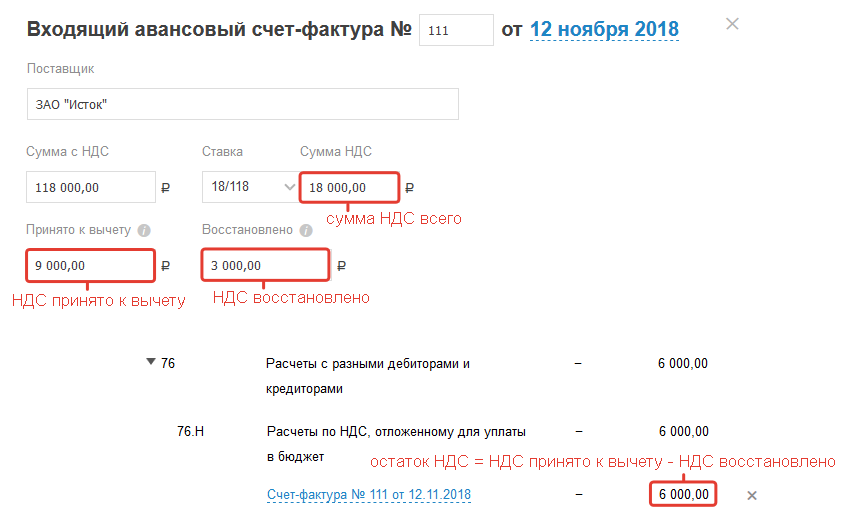

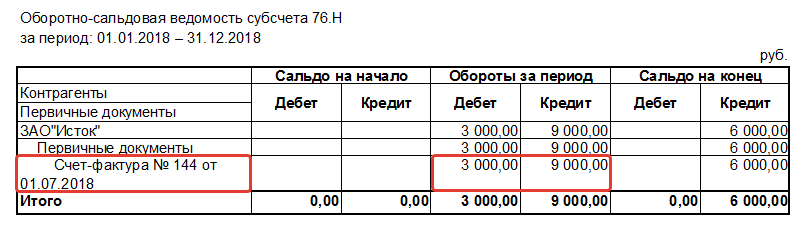

Посмотреть сумму НДС, ранее принятую к вычету и восстановленную, можете в оборотно-сальдовой ведомости (ОСВ) по счёту 76.Н (или другом, на котором учитываете НДС принятый к вычету и восстановленный с авансов выданных поставщику) программного продукта, в котором ранее велся учёт. НДС принятый к вычету отражается как оборот по кредиту счёта 76.Н, а НДС восстановленный как оборот по дебету счёта 76.Н.

Например, 01.07.2018 году поставщику оплачен аванс в размере 118 000 руб. (в т.ч. НДС 18 000 руб.), 15.09.2018 были оказаны услуги на сумму 19 666,66 руб. (в т.ч. НДС 3 000 руб.). По приобретенной услуге НДС с аванса, принятый ранее к вычету, был восстановлен в размере 3 000 руб. ОСВ имеет следующий вид:

По всем введенным остаткам по счёту 76.АВ в разделе «Документы — Продажи» сформируются счета-фактуры. Нажмите на номер документа и в открывшемся окне в строке «Принять НДС к вычету» нажмите на ссылку «счёт-фактура. УПД» и выберите обычный счёт-фактуру или УПД.

В данном шаге на счёте 80.09 «Прочий капитал» указывается все учредители и их доли в рублях на 31 декабря предыдущего года за годом вода остатков. Для внесения данных нажмите на активную ссылку «+контрагент», после выберите нужного и укажите данные.

После ввода всей информации нажмите «Сохранить» в нижней части страницы «Остатков».

В данном шаге на счёте 81.09 «Прочий капитал» указывается учредитель, у которого организация выкупила долю в УК в рублях на 31 декабря предыдущего года за годом вода остатков. Для внесения данных нажмите на активную ссылку «+контрагент», после выберите нужного и укажите данные.

После ввода всей информации нажмите «Сохранить» в нижней части страницы «Остатков».

84 Нераспределенная прибыль (непокрытый убыток)

В данном шаге на счёте 84.01 «Нераспределенная прибыль (непокрытый убыток)» указывается нераспределенная прибыль или убыток на 31 декабря предыдущего года за годом вода остатков. По дебету отражается убыток, по кредиту прибыль.

Для внесения данных нажмите на активную ссылку «+контрагент», после выберите нужного и укажите данные.

После ввода всей информации нажмите «Сохранить» в нижней части страницы «Остатков».

В данном шаге на счёте 86.01 «Целевое финансирование» указываются полученные целевые средства на 31 декабря предыдущего года за годом вода остатков.

Для внесения данных нажмите на активную ссылку, после укажите данные.

После ввода всей информации нажмите «Сохранить» в нижней части страницы «Остатков».

Не может быть остатков.

Не может быть остатков.

94 Недостачи и потери от порчи ценностей

В данном шаге на счёте 94.01 «Недостачи и потери от порчи ценностей» перечисляются конкретные номенклатуры и суммы недостач по ним (пока не нашли виновного) на 31 декабря предыдущего года за годом вода остатков.

После ввода всей информации нажмите «Сохранить» в нижней части страницы «Остатков».

В данном шаге на счёте 97.01 «Расходы будущих периодов» отражаются остатки на 31 декабря предыдущего года за годом вода остатков.

После ввода всей информации нажмите «Сохранить» в нижней части страницы «Остатков».

В данном шаге отражаются остатки по счетам на 31 декабря предыдущего года за годом вода остатков. Для ввода данных нажмите на стрелочку рядом с наименованием счета.

- 98.01 Доходы, полученные в счёт будущих периодов

- 98.02 Безвозмездные поступления

После ввода всей информации нажмите «Сохранить» в нижней части страницы «Остатков».

Не может быть остатков.

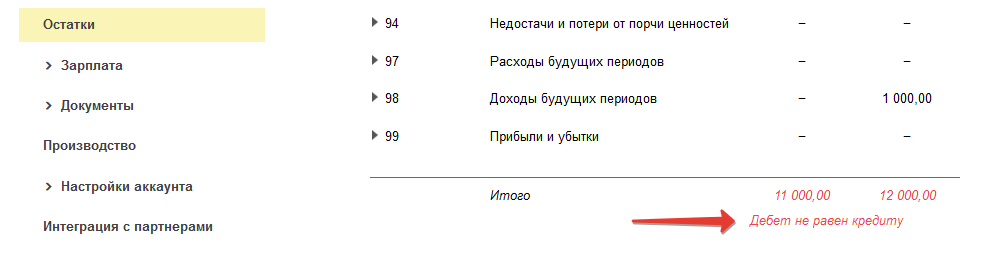

Важно. Остатки по дебету и кредиту должны совпадать. Если после ввода информации остатки красные, то перепроверьте отраженные данные.

В данном шаге отражаются остатки по счетам на 31 декабря предыдущего года за годом вода остатков. Для ввода данных нажмите на активную ссылку под нужным счётом.

- 001 Арендованные основные средства — отражаются основные средства, взятые в аренду;

- 002 Товарно-материальные ценности, принятые на ответственное хранение — отражаются материальные ценности, которые организация приняла на ответственное хранение;

- 004 Товары, принятые на комиссию — отражаются товары, которые агент (комиссионер) принял на комиссию для продажи;

- 007 Списанная в убыток задолженность неплатежеспособных дебиторов — отражается обобщенная информации о состоянии дебиторской задолженности, списанной в убыток вследствие неплатежеспособности должников. Эта задолженность должна учитываться за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должников;

- 012 Спецодежда и спецоснастка выданные — отражается выданная спецодежда или спецоснастка;

- 013 Основные средства стоимостью не выше лимита в эксплуатации — отражаются основные средства стоимостью не выше лимита в эксплуатации;

- 017 Нематериальные активы, принятые в пользование — отражаются нематериальные активы, принятые в пользование.

Автоматическое заполнение информации по счетам

10 счёт «Материалы» и 41 счёт «Товары»

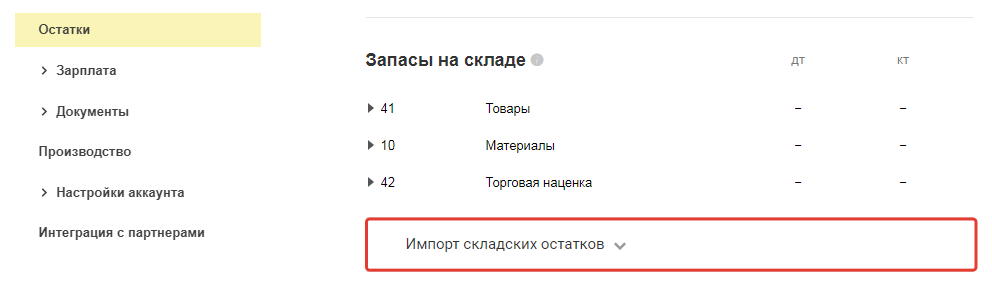

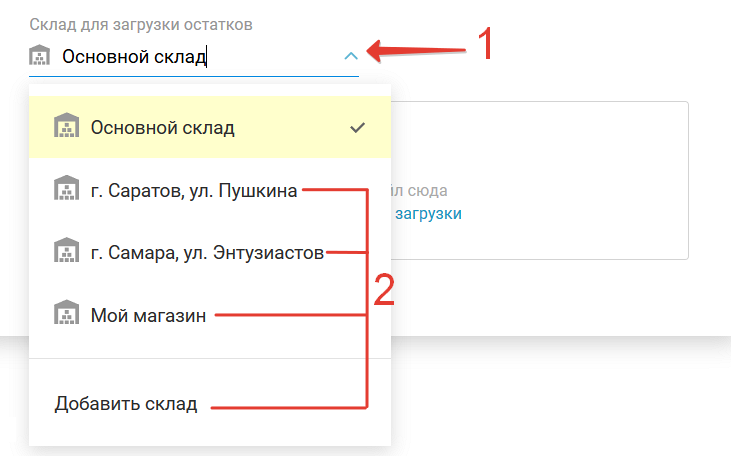

Чтобы ввести остатки по 10 и 41 счетам воспользуйтесь опцией загрузки складских остатков, для этого перейдите в раздел «Реквизиты» (значок в виде шестерёнки в правом верхнем углу) и выберите в меню слева пункт «Остатки».

В блоке «Запасы на складе» нажмите на область «Импорт складских остатков»

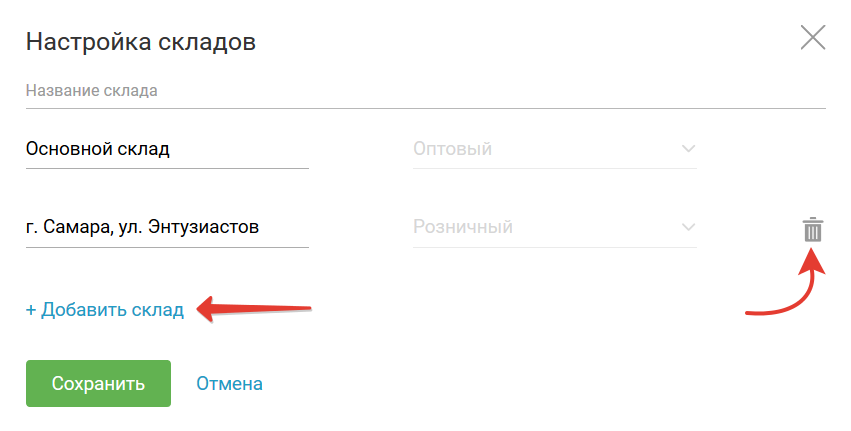

и в открывшемся окне выберите склад (по умолчанию выбран основной склад) из списка складов ранее созданных в сервисе (раздел «Товары — Склад») или нажмите «Добавить склад».

Откроется окно для работы со складами с возможностью редактирования списка (добавление / удаление).

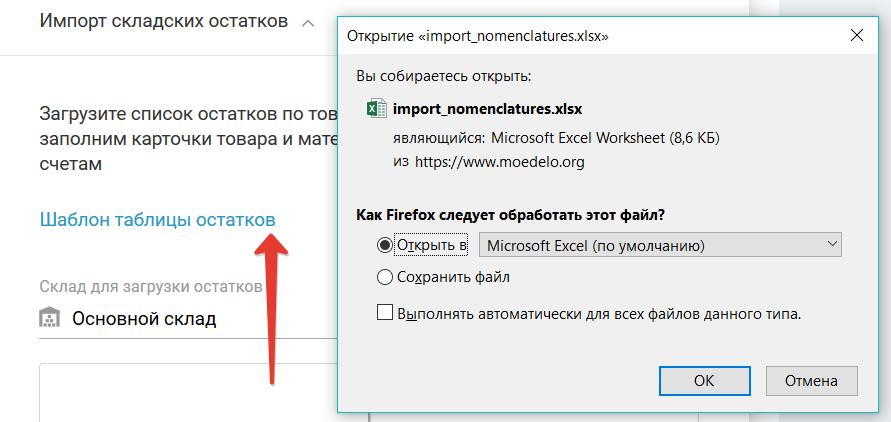

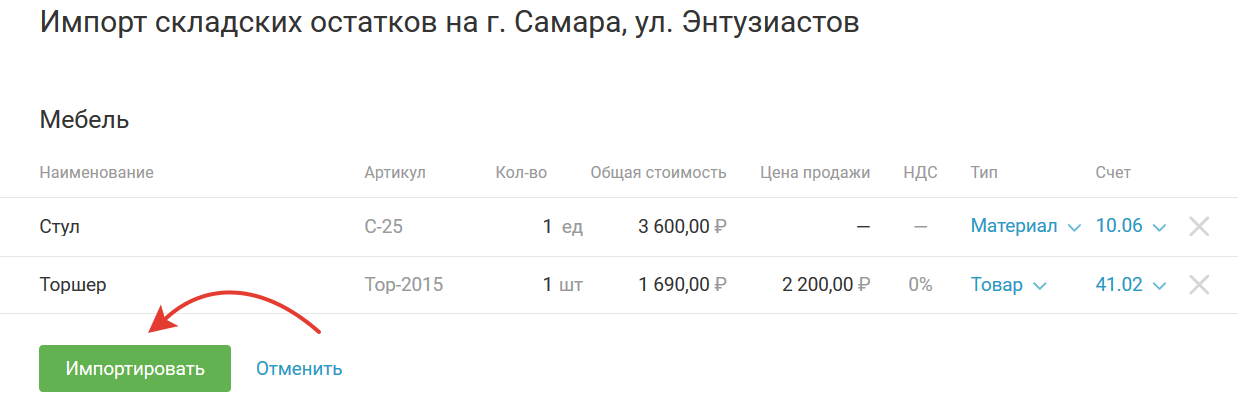

После этого скачайте пример файла для импорта в сервис, нажав на ссылку «Шаблон таблицы остатков».

Заполните его и загрузите в сервис, для этого кликните по ссылке «нажмите для загрузки» и укажите путь к файлу на вашем устройстве.

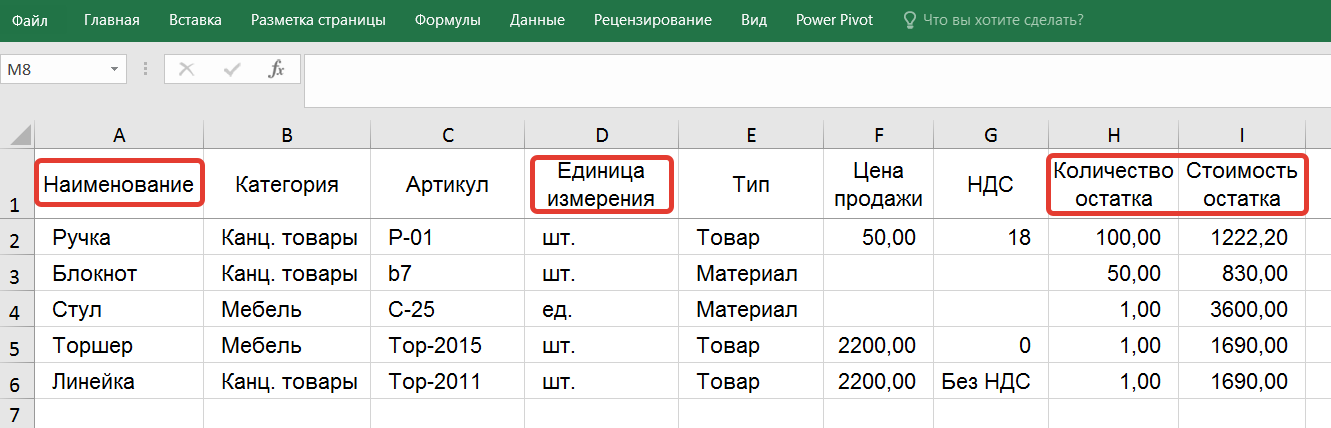

Для успешного импорта файла в сервис достаточно заполнить только графу «Наименование».

Однако, при таком заполнении в открывшемся окне по такой позиции отображается статус «ошибка» и необходимо будет дозаполнить карточку товара / материала.

Чтобы не пришлось вносить данные при импорте файла с остатками, предварительно заполните в нем все обязательные графы, такие как: наименование, единица измерения, количество остатка, стоимость остатка.

В графе «Тип» по умолчанию (если не заполнена) используется значение «Товар». Заполните остальные поля, также их можно будет заполнить в дальнейшем, работая в сервисе.

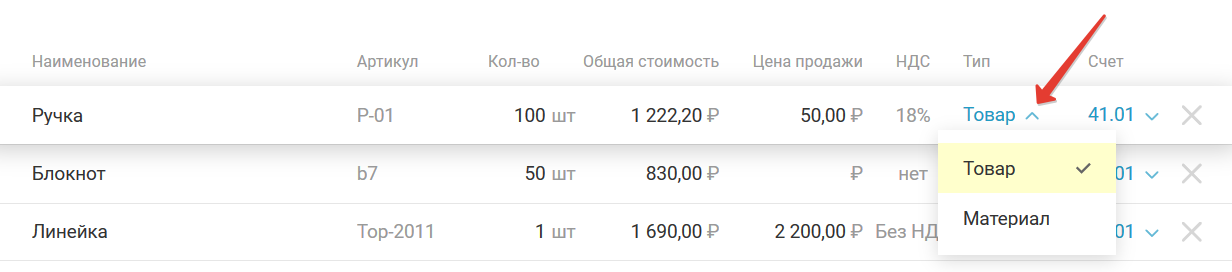

При импорте файла вы можете изменять значение в графе «Тип», выбрав «Товар» или «Материал».

Для товара в графе «Счёт» могут быть значения 41.01 или 41.02 в зависимости от того на какой склад загружаются остатки, оптовый и розничный соответственно.

Для материала по умолчанию используется счёт 10.06, вы можете также выбрать другие счета 10.01 (сырье); 10.03 (топливо); 10.05 (запасные части).

Счёт 10.01 будет доступен только в том случае, если включен функционал по учёту производства.

Для загрузки данных в сервис нажмите на кнопку «Импортировать».

После импорта для просмотра загруженных данных перейдите в раздел «Товары — Склад».