1. Наложенный платеж перечисляется в полной сумме, комиссия Почты оплачивается отдельно.

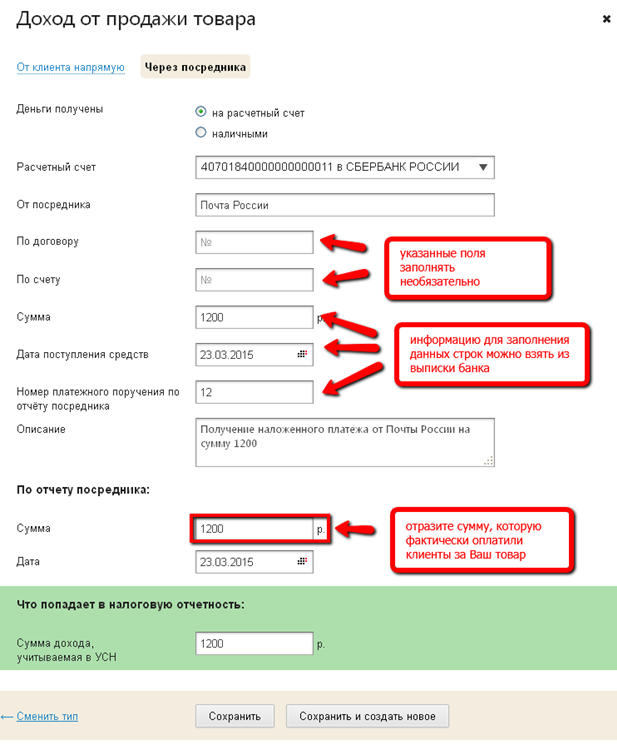

На дату получения денежных средств на р/с (для ИП – на р/с или наличными) отразите в разделе Деньги операцию Поступление→Продажа товаров→Через посредника.

В графе "От посредника" - нужно указать Почту России (ее как контрагента нужно добавить на разделе Контрагенты).

В графе "По договору" - можно либо ничего не указывать (если договор с Почтой не заключался) либо указать номер договора с Почтой России. Принципиального значения заполнение данной графы не имеет. Если Вы хотите, чтобы поле "По договору" заполнялось, реквизиты заключенного с Почтой России договора следует отразить в разделе Договоры.

В графе "По счету" - тоже ничего указывать в данном случае не нужно.

В поле "Cумма" - укажите сумму, фактически полученную от Почты.

Графу "Описание" - заполните на свое усмотрение (чтобы Вам потом было понятно, что это за операция, в частности, можно указать номера заказов, по которым поступила оплата).

В графе "По отчету посредника: сумма" - нужно указать ту сумму, которую Ваш покупатель заплатил на почте при получении посылки.

В графе "По отчету посредника: Дата" - нужно указать дату поступления денег на Ваш р/с.

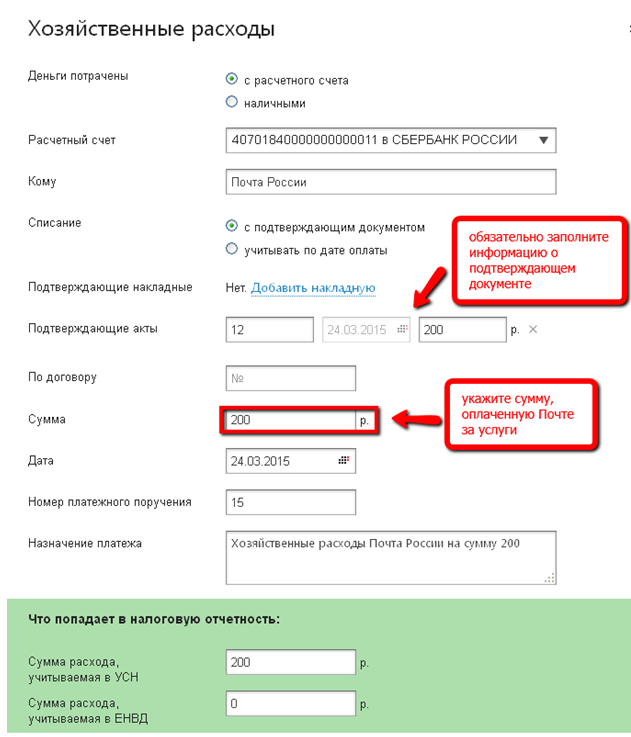

Оплату услуг почты отражайте в сервисе как Списание – Хозяйственные расходы:

В качестве подтверждающего документа в данной операции обязательно укажите акт, подтверждающий оказание услуги. Если никакие документы на сумму комиссии Вам не предоставляются отразите подтверждающий акт следующим образом:

номер – б/н;

дата документа – дата оплаты комиссии Почты;

сумма – сумму комиссии.

Отражение в операции подтвержающего документа имеет принципиальное значения для правильного учета оплаченной суммы как в расходах УСН, так и в бух. учете.

Справочно. Для ООО на УСН "доходы - расходы", ЕНВД и ИП а УСН "доходы - расходы" - отражение в операции подтверждающего документа обязательно. ИП на УСН "длоходы", ЕНВД могут информацию о документе не заполнять.

(↑ Вернуться в начало )

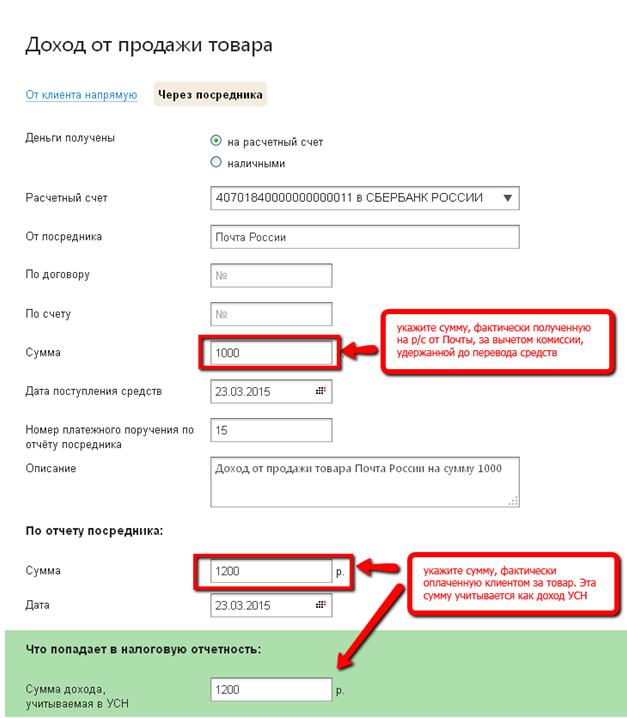

2. Наложенный платеж перечисляется за вычетом удержанной комиссии Почты.

Если Почта перед тем как перевести деньги на р/сч, удерживает свои расходы из этих сумм (т.е. по факту переводит меньше, чем получает за товар от клиентов), операции в сервисе необходимо отразить так:

На сумму поступления на р/с средств создайте операцию Поступление→Продажа товаров→Через посредника., заполнив в ней поля как показано на рисунке.

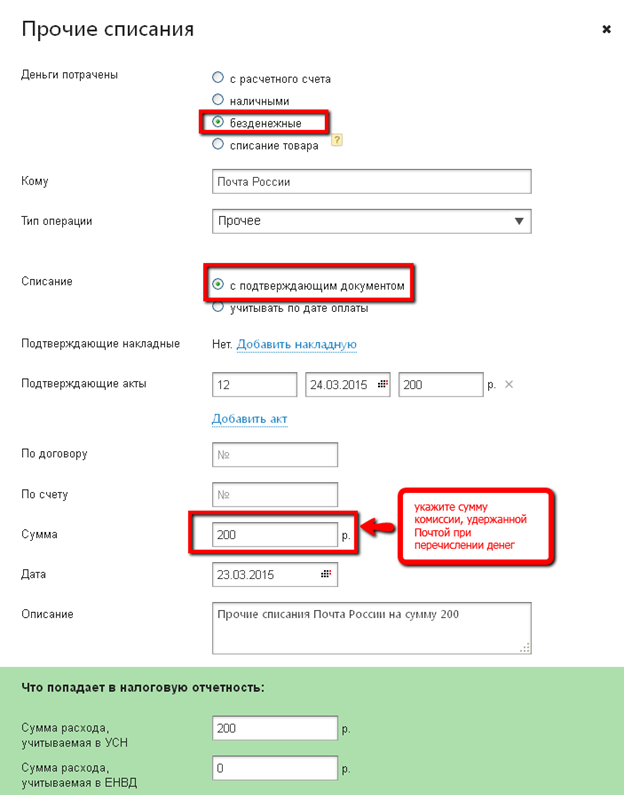

Сумму удержанной Почтой комиссии проведите как Списание→Прочие списания→безденежные.

Заполнение информации о подтверждающем документе аналогично заполнению данных в операции Списание – Хозяйственные расходы.

Информация по документальному оформлению работы с почтой представлена в справочном разделе.

(↑ Вернуться в начало )