Удержания

Удержания из заработной платы сотрудников могут в ряде случаев достигать 70% (см. нормы законодательства).

Создание удержания

Удержания можно создавать для штатных сотрудников (работающих по трудовому договору), так и для внештатных (работающих по гражданско-правовому договору).

Создать удержания из зарплаты сотрудника можно тремя способами:

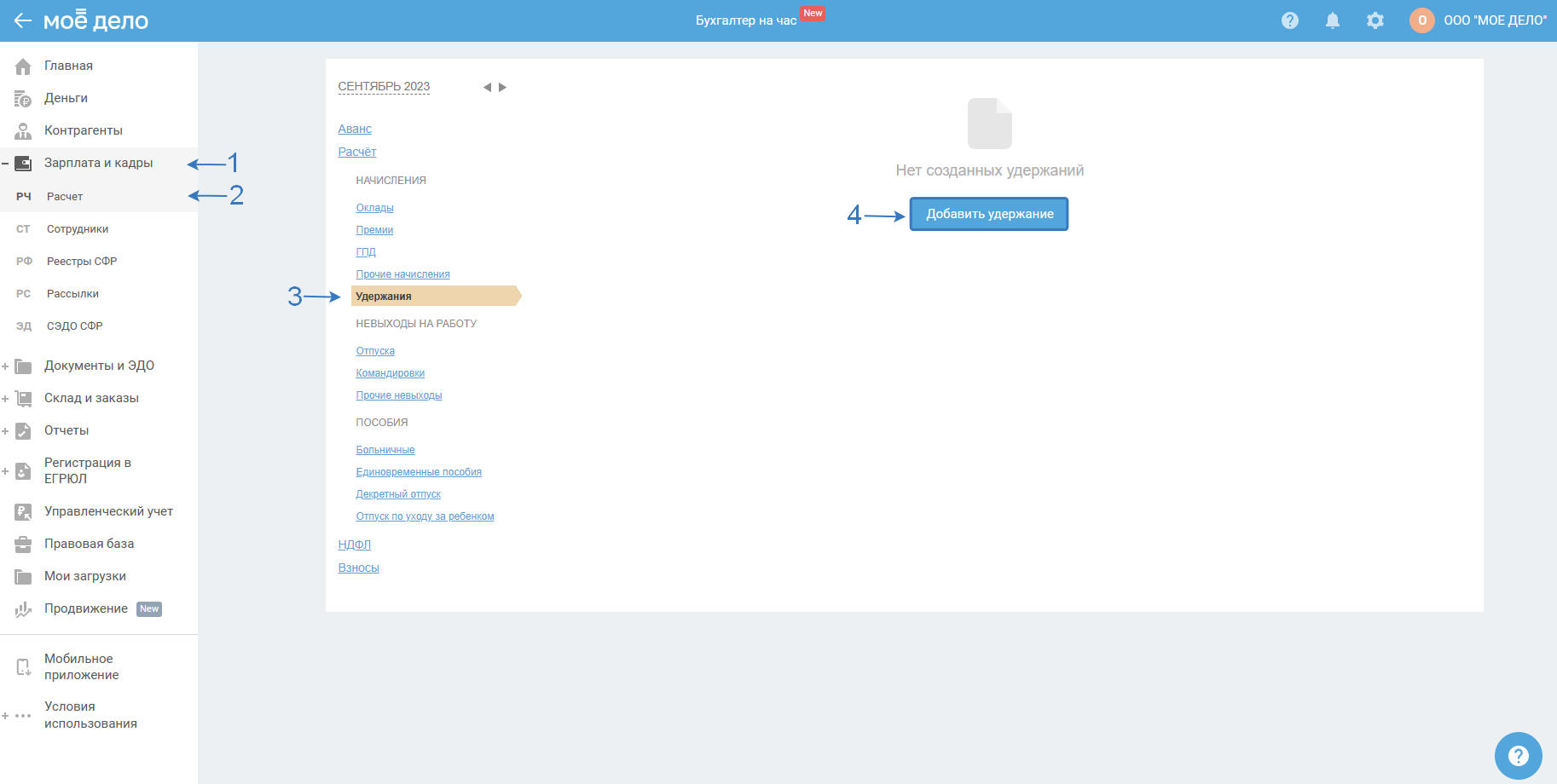

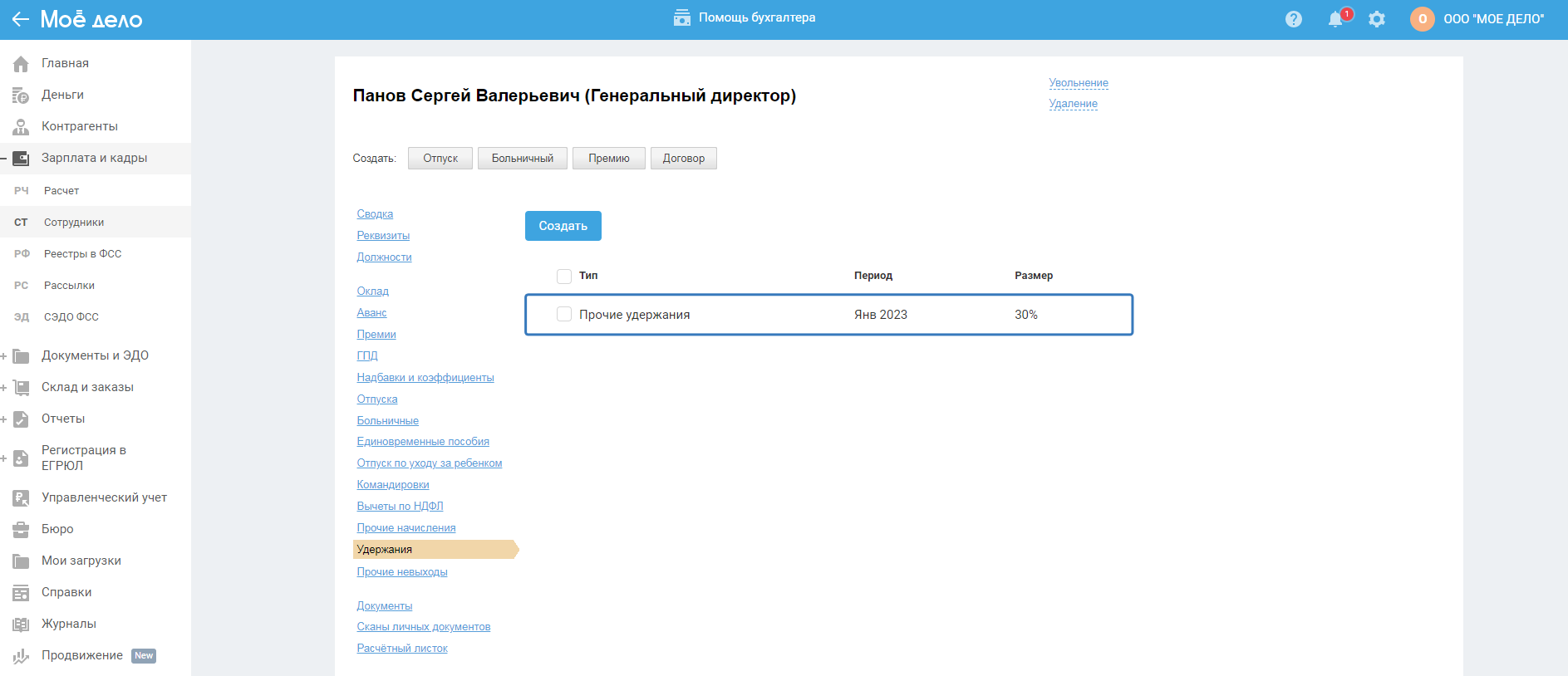

1. Перейдите в раздел «Зарплата и кадры — Расчёт», в меню слева выберите пункт «Удержания» и нажмите на кнопку «Добавить удержание»:

В этом разделе будет отображен список удержаний по всем сотрудникам за выбранный месяц.

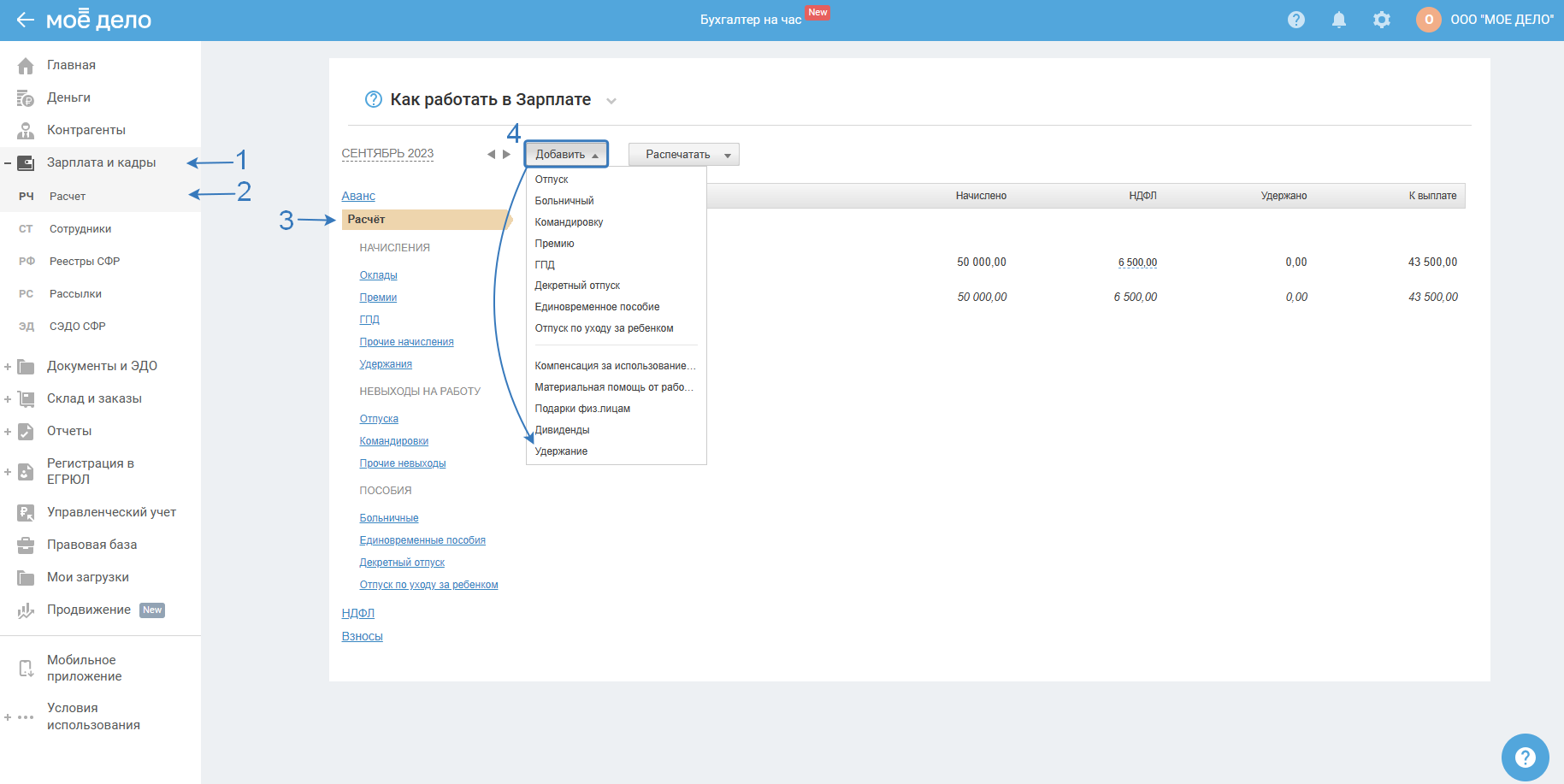

2. Перейдите в раздел «Зарплата и кадры — Расчёт», нажмите на кнопку «Добавить» и в появившемся списке выберите пункт «Удержание»:

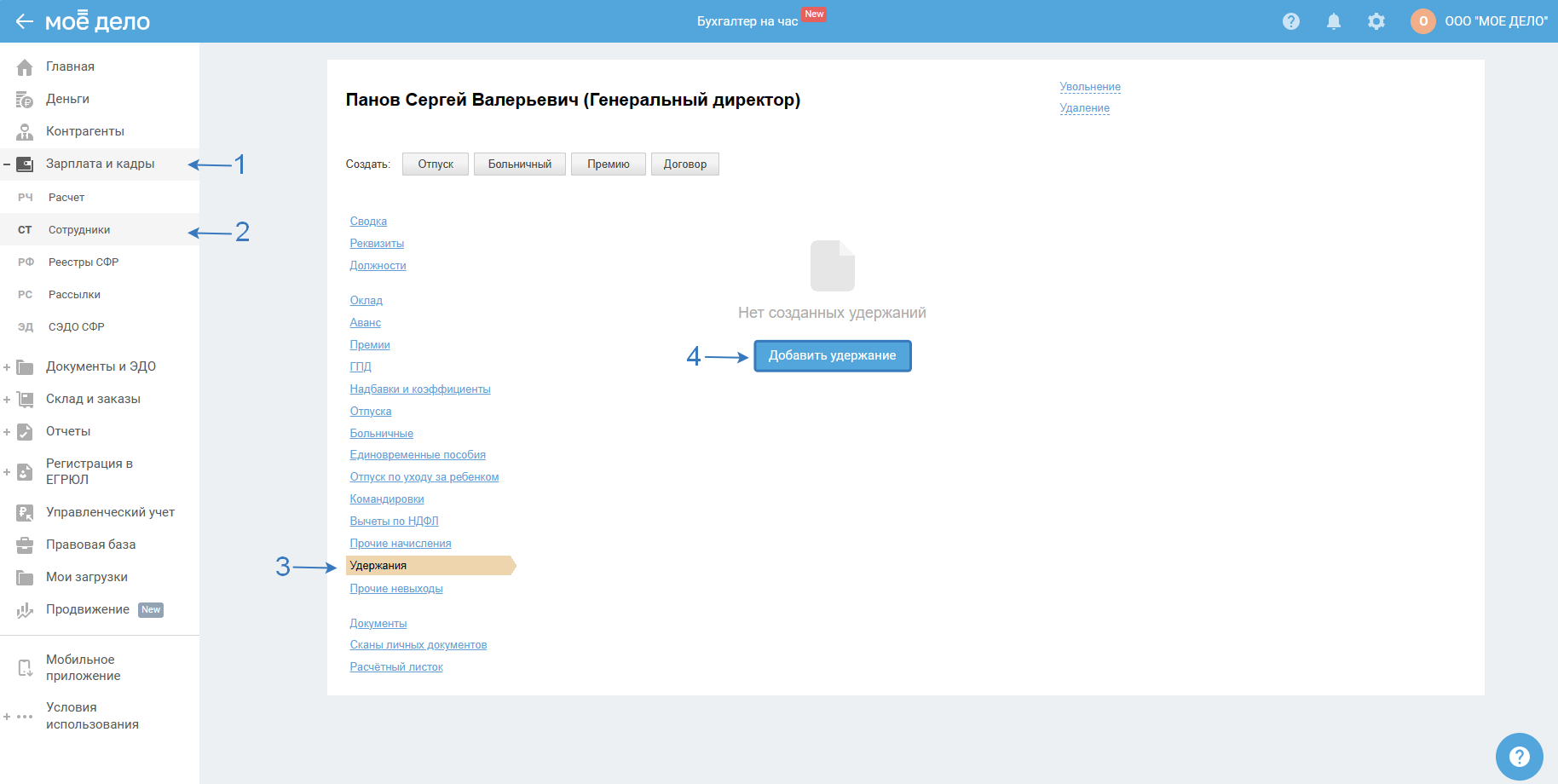

3. Перейдите в раздел «Зарплата и кадры — Сотрудники», нажмите на фамилию сотрудника, после чего, в меню слева выберите пункт «Удержания» и нажмите на кнопку «Добавить удержание»:

Данный вариант удобно использовать, когда нужно создать удержание для определенного сотрудника. Также в этом разделе можно будет посмотреть все созданные удержания за весь период работы сотрудника.

Важно. Для уволенных сотрудников кнопка «Добавить удержание» недоступна.

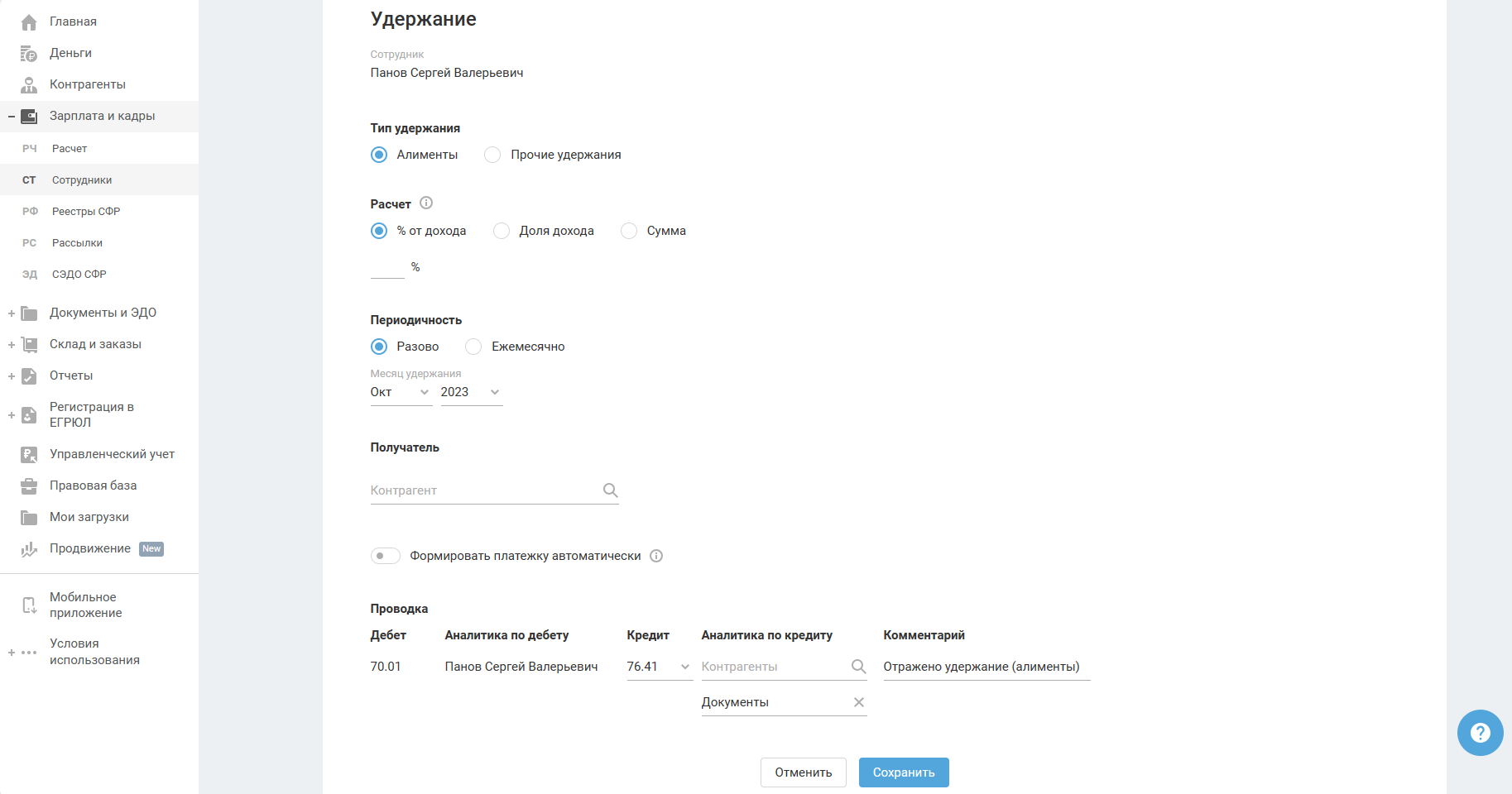

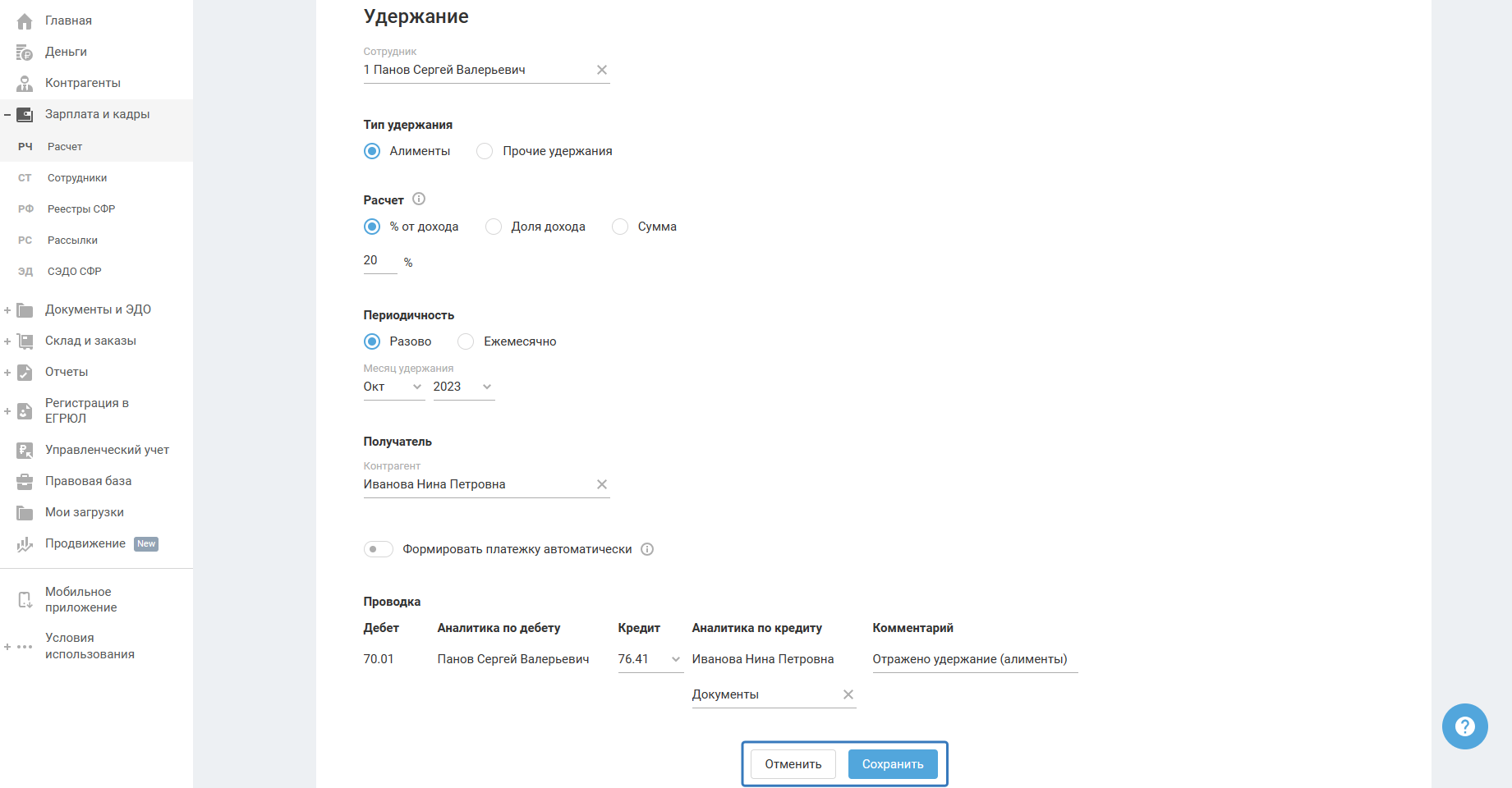

В открывшемся окне создания удержания заполните следующие поля:

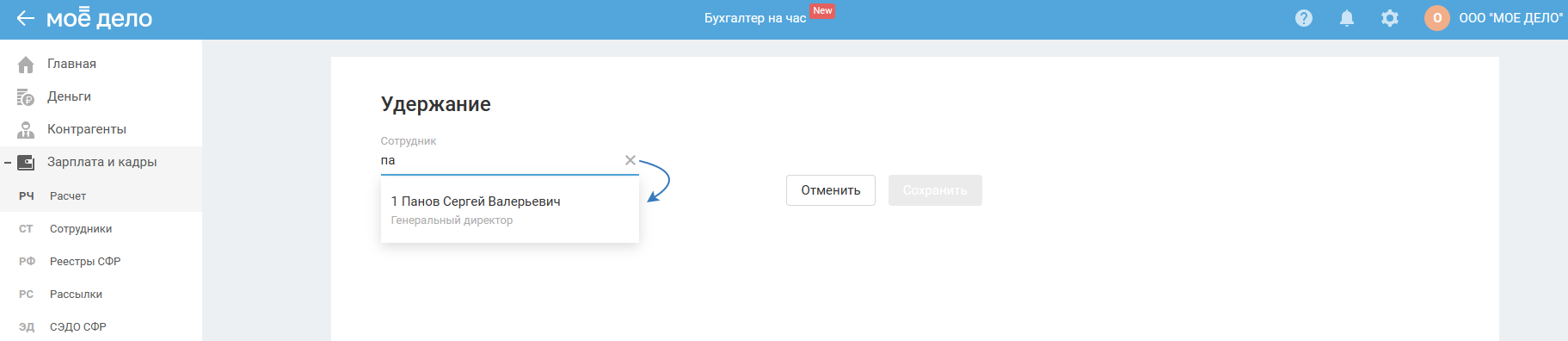

Сотрудник — выберите из выпадающего списка, или начав печатать фамилию, сотрудника, при этом, можно выбрать всех сотрудников (в том числе внештатных), за исключением уволенных. Данное поле необходимо заполнить, если удержание создается в разделе «Зарплата — Расчёт». Если удержание создаётся со страницы сотрудника, ФИО заполнится автоматически.

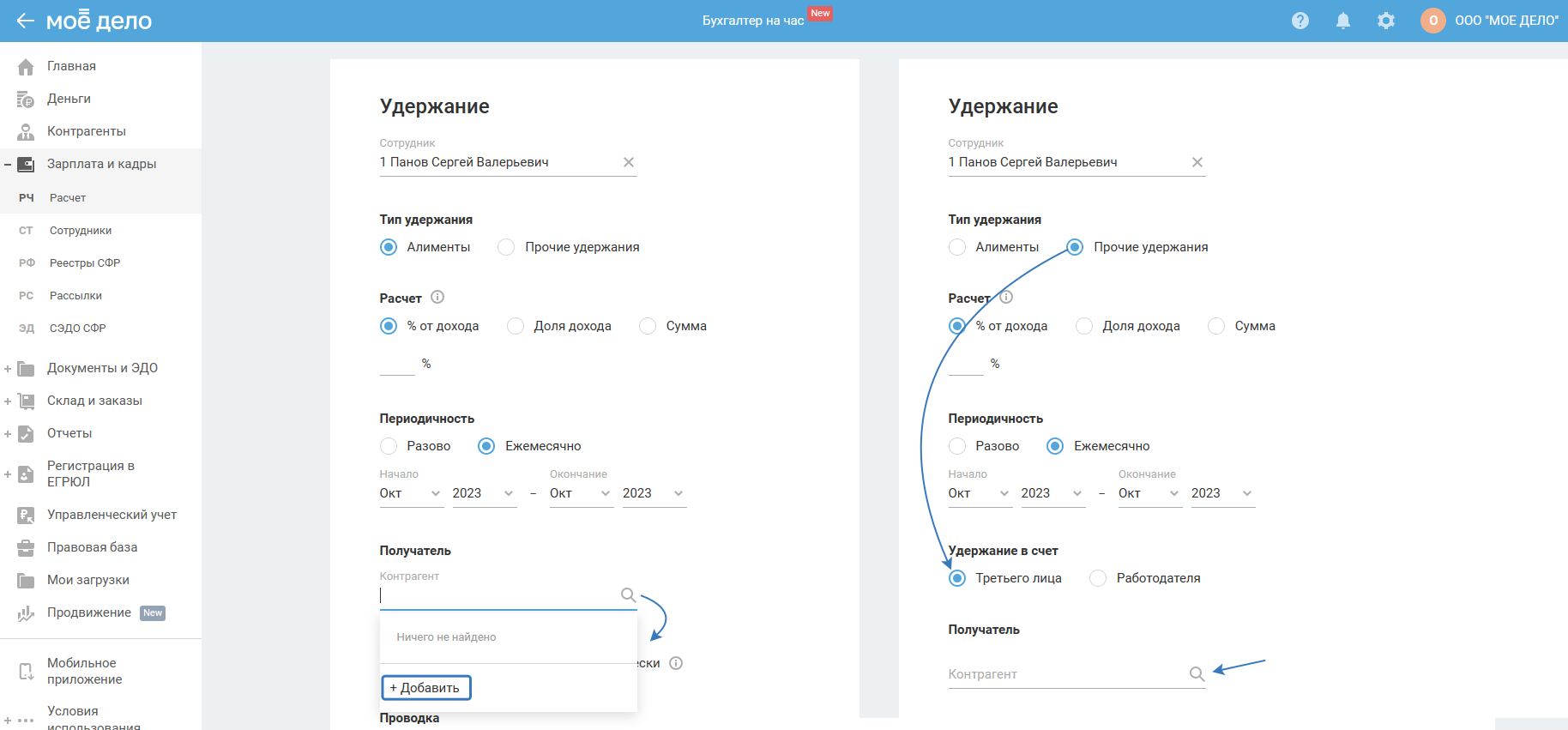

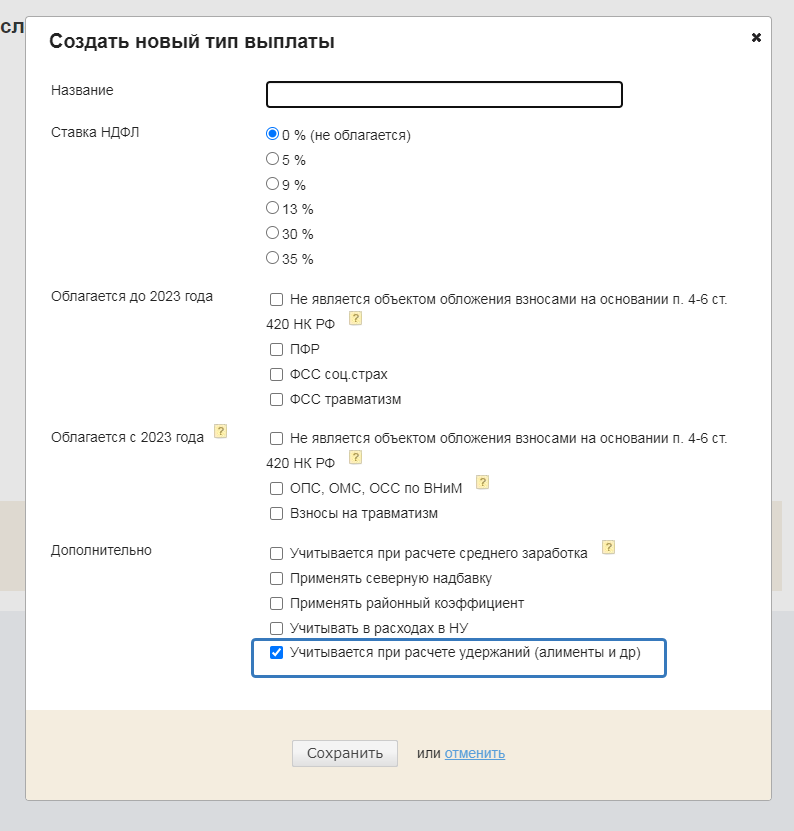

Тип удержания — выберите один из вариантов: «Алименты» или «Прочие удержания».

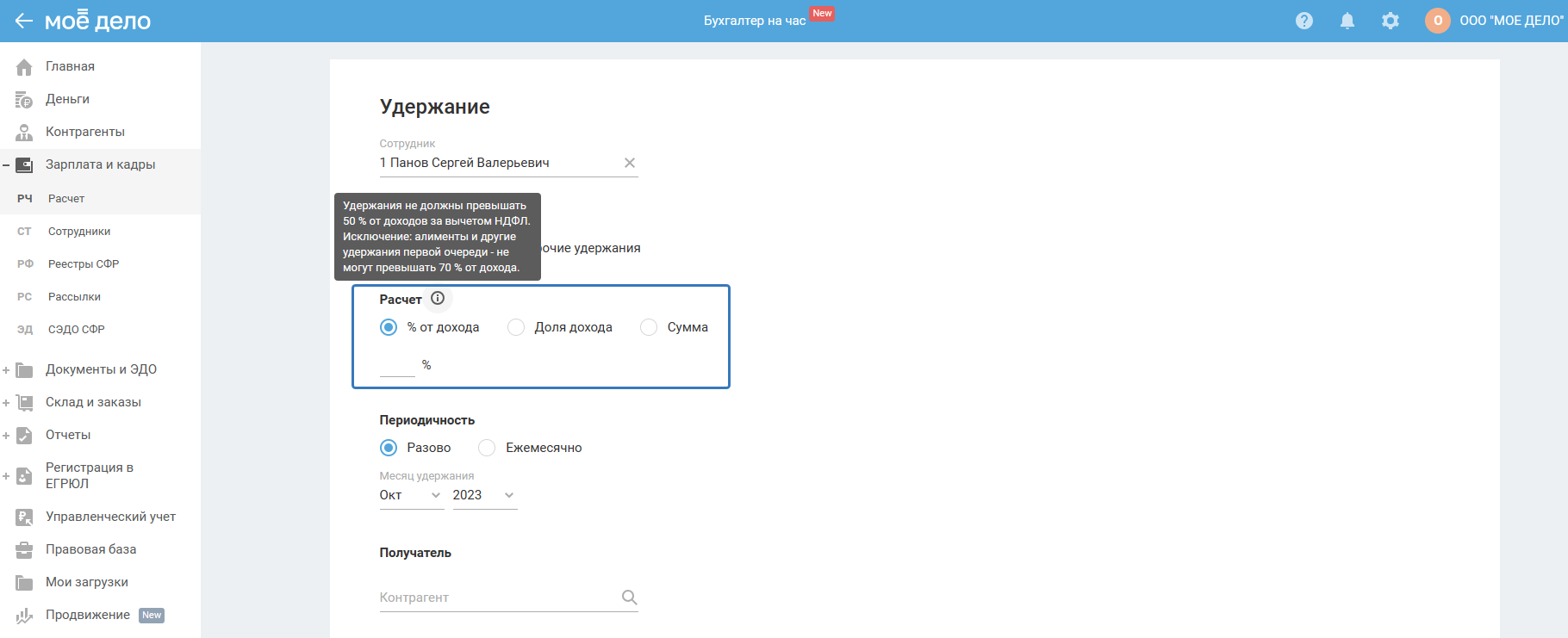

Расчёт — выберите расчёт суммы удержания:

- % от дохода — если удержания необходимо производить в процентах от дохода (используется по умолчанию);

- доля дохода — установите, если по исполнительному листу удержание рассчитывается в долях от дохода;

- сумма — когда удержания устанавливаются в твердой сумме.

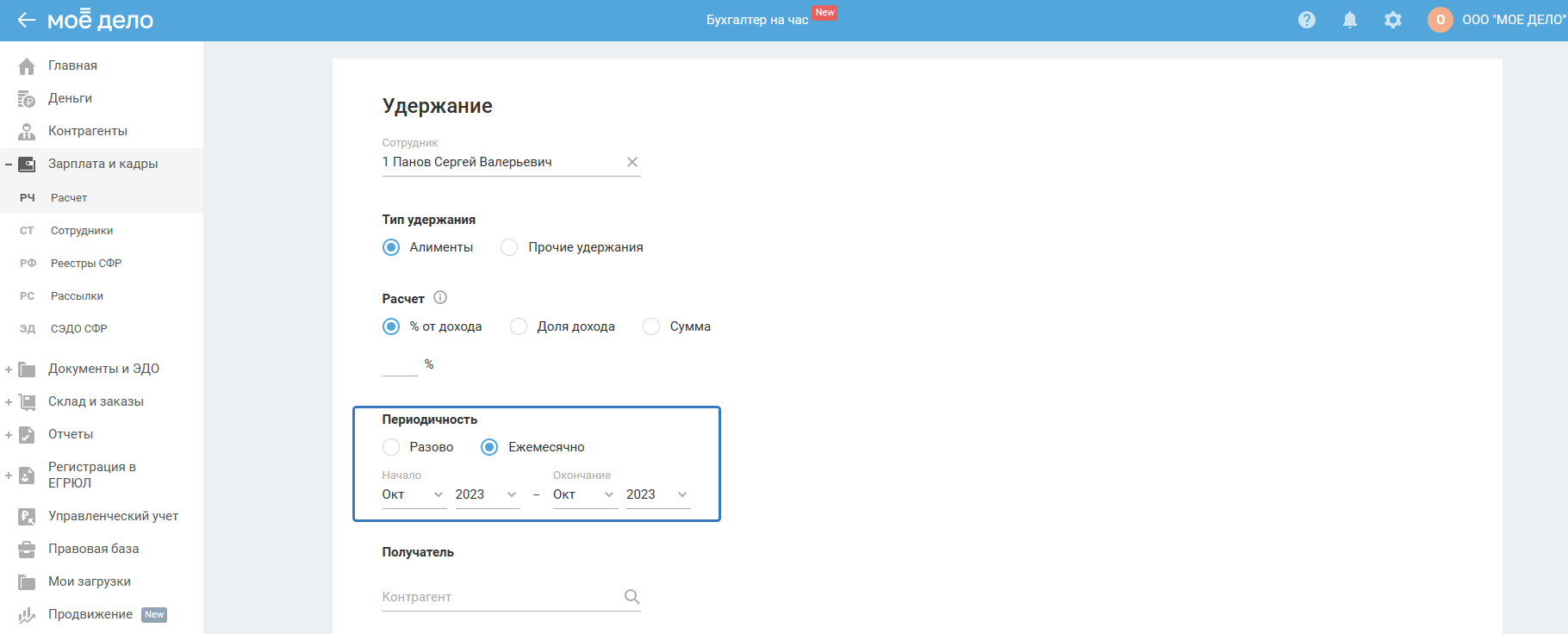

Периодичность — выберите «Разово» (используется по умолчанию) или «Ежемесячно». Если период выбран «Ежемесячно», а удержание установлено в твердой сумме, то указанная сумма будет удерживаться каждый месяц.

Для разовых удержаний выберите месяц и год удержания, при этом:

- период удержания не может быть ранее года регистрации фирмы;

- для сотрудника, работающего по трудовому договору, период удержания не может быть ранее года приема на работу;

- для сотрудника, работающего по гражданско-правовому договору, период удержания не может быть ранее месяца начисления первого вознаграждения по ГПД.

Для периодических удержаний выберите начало и окончание периода, при этом:

- начало периода не может быть ранее Июля 2019 г.;

- период окончания укажите не ранее периода начала, если нет установленной даты, тогда выберите значение «по н.в.» (по настоящее время);

- периодичность и дата удержаний — последнее число каждого месяца, входящего в указанный период.

Актуально для организаций. Если выбирается период или месяц применения удержания, приходящийся на закрытый период, тогда такие удержания нельзя сохранить.

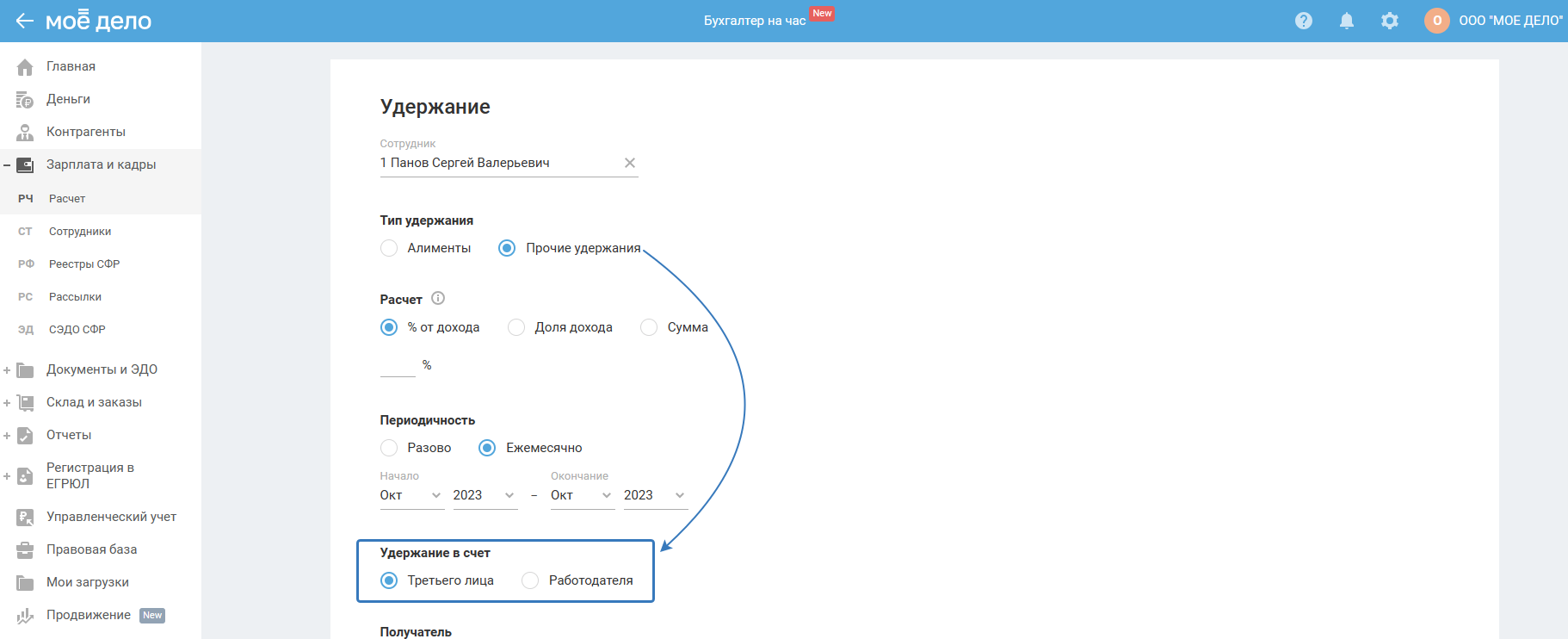

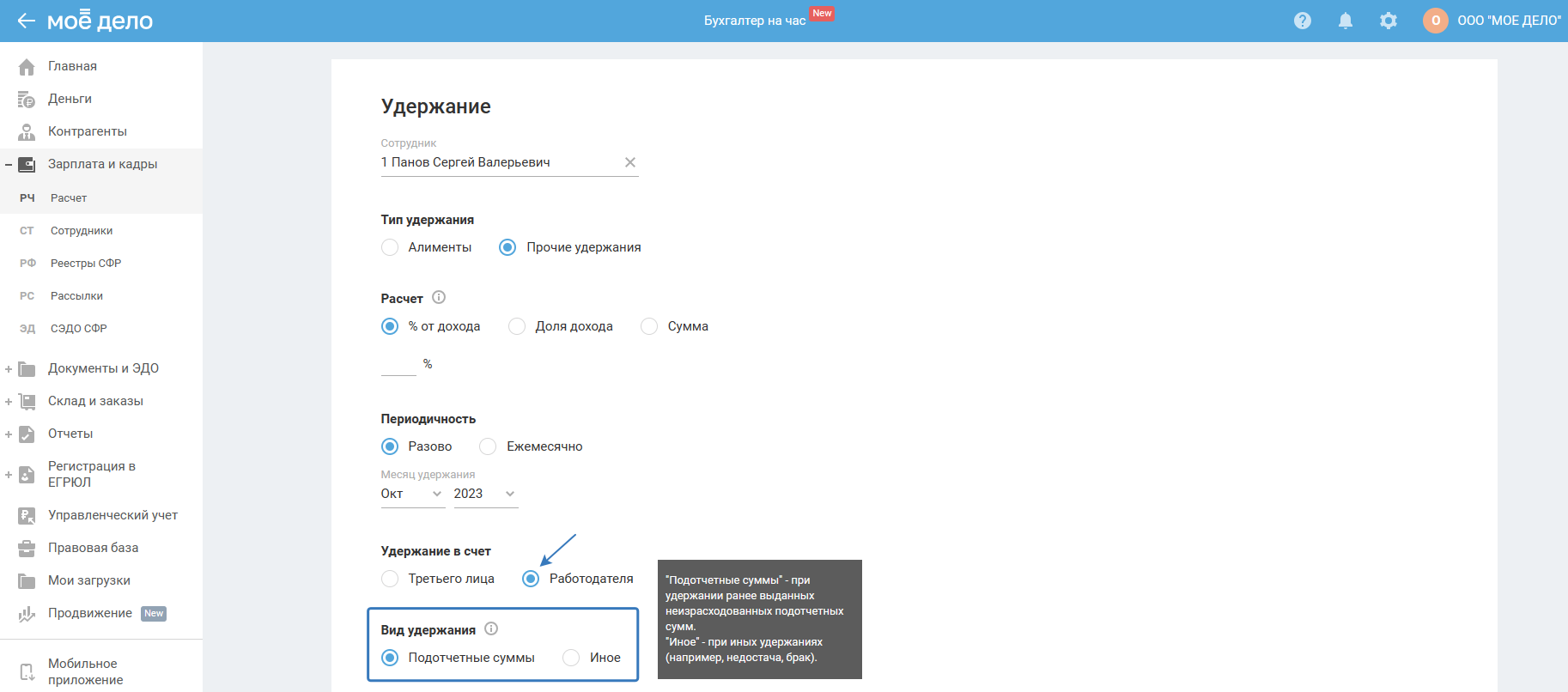

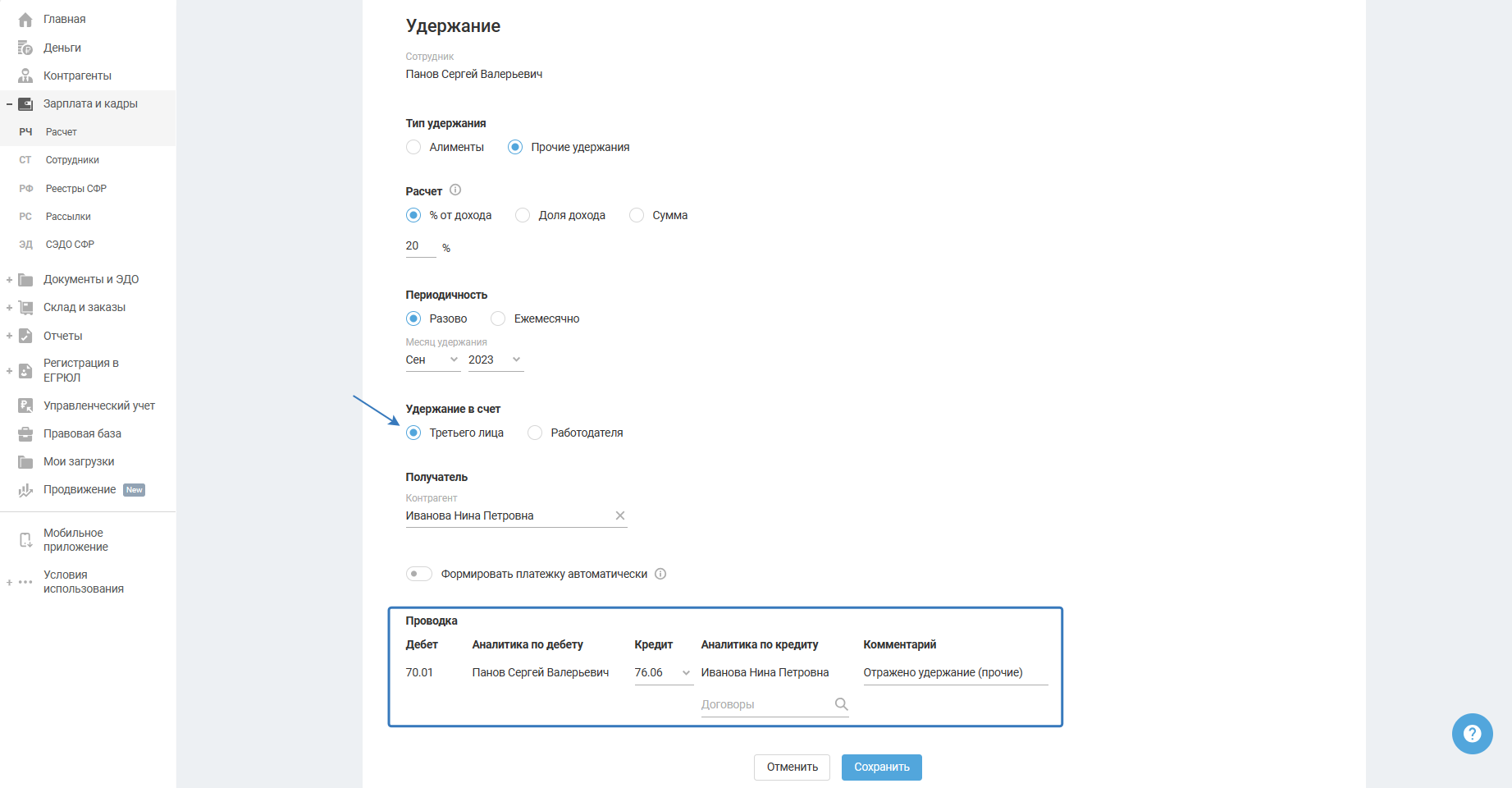

Удержание в счёт — данный блок появляется, если в качестве типа удержания выбрано «Прочие удержания». Удержания можете осуществить в пользу третьего лица или работодателя:

Получатель — появляется в случае для прочих удержаний:

- при выборе пункта «Третьего лица» в строке «Удержание в счёт»;

- всегда для типа Алименты всегда.

Выберите контрагента из выпадающего списка или начните печать его наименование. Если контрагент не создан в сервисе, воспользуйтесь опцией «+ Добавить».

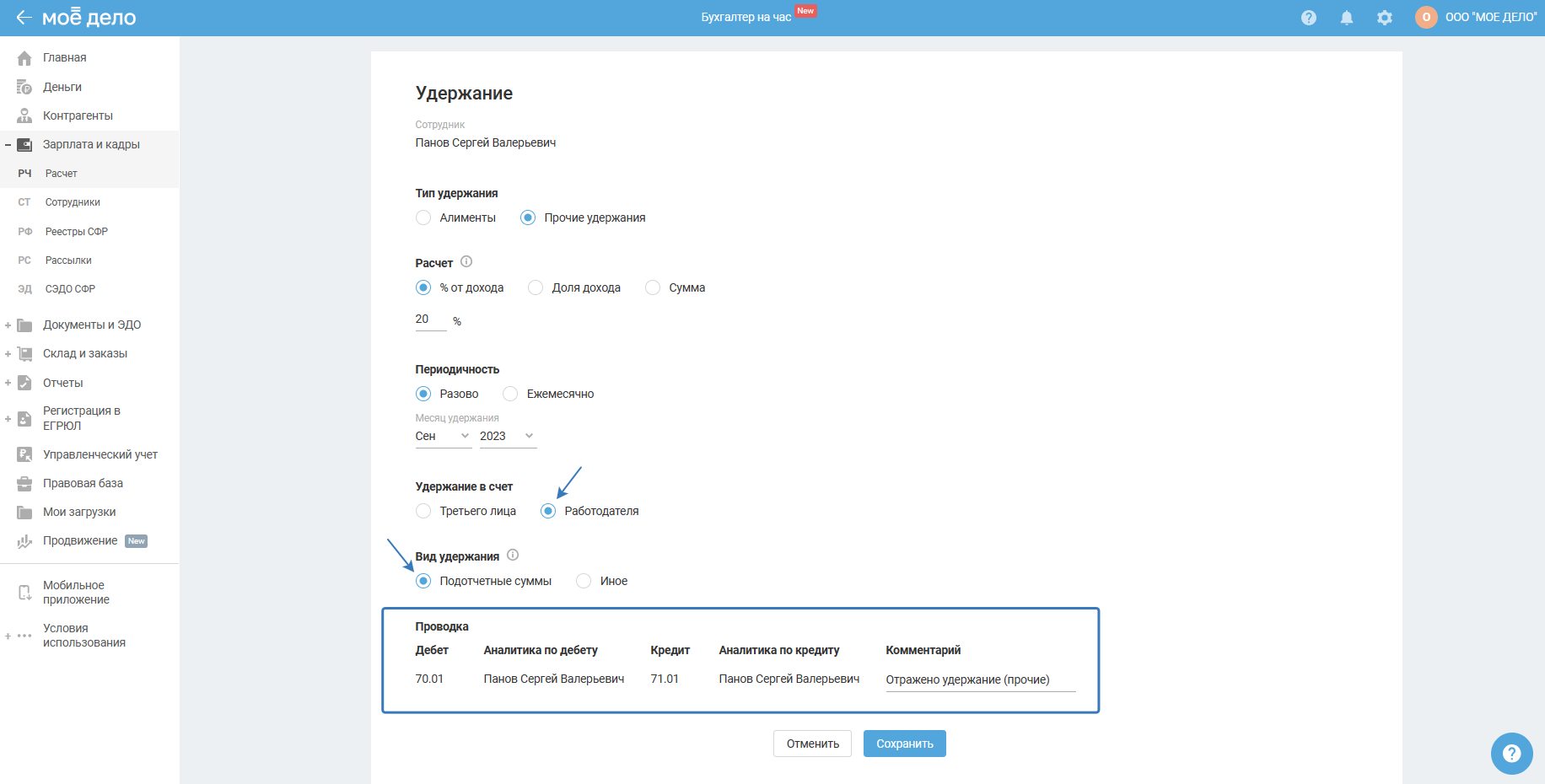

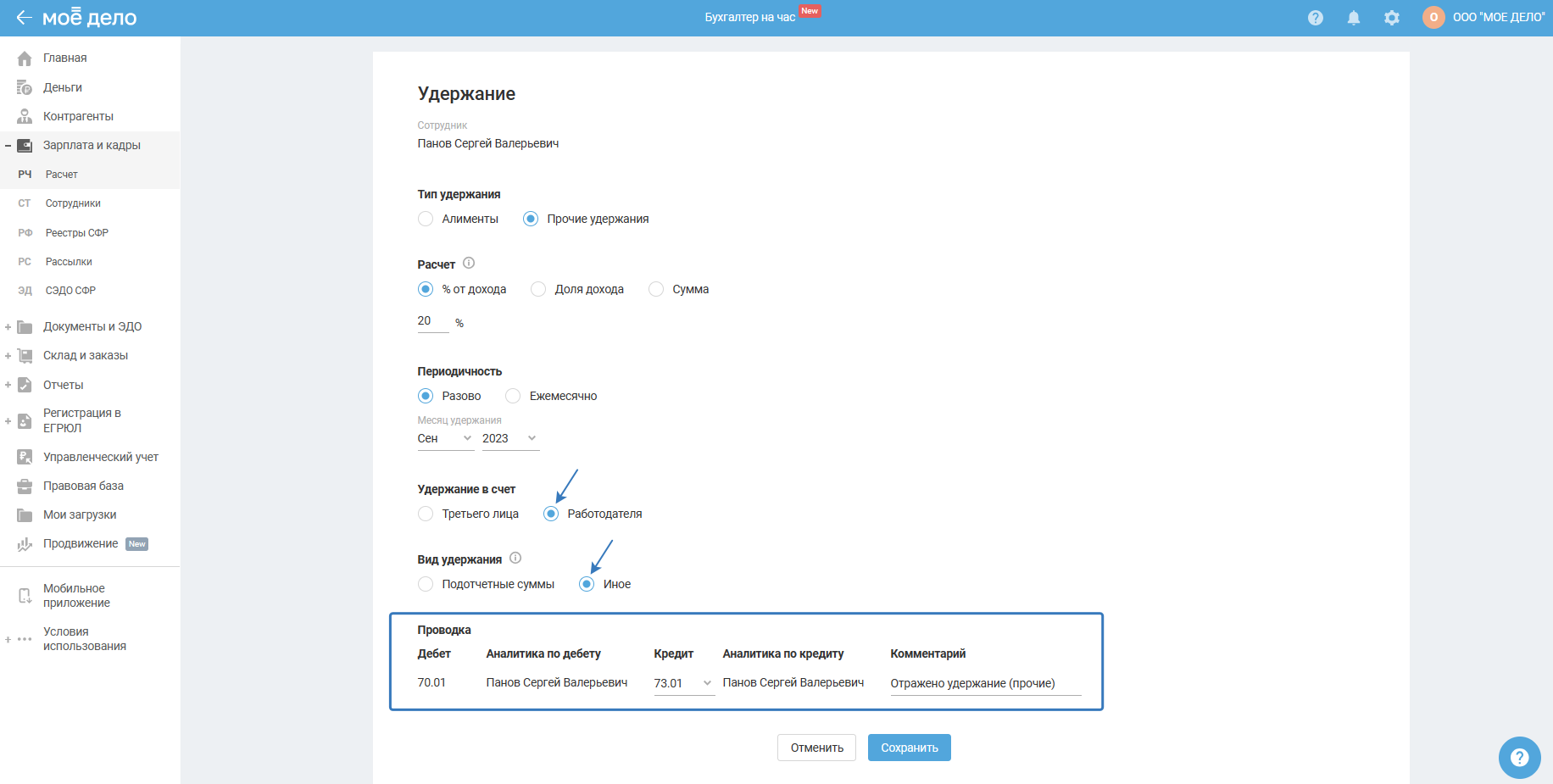

Вид удержания — данный блок появляется, если в качестве типа удержания выбрано «Прочие удержания» и удержания производятся в счёт «Работодателя». Выберите вид удержания — в счёт «Подотчетных сумм», ранее выданных сотруднику, или «Иное», если удержания производятся по причине материальной ответственности сотрудника, например, недостача, брак и т.д.

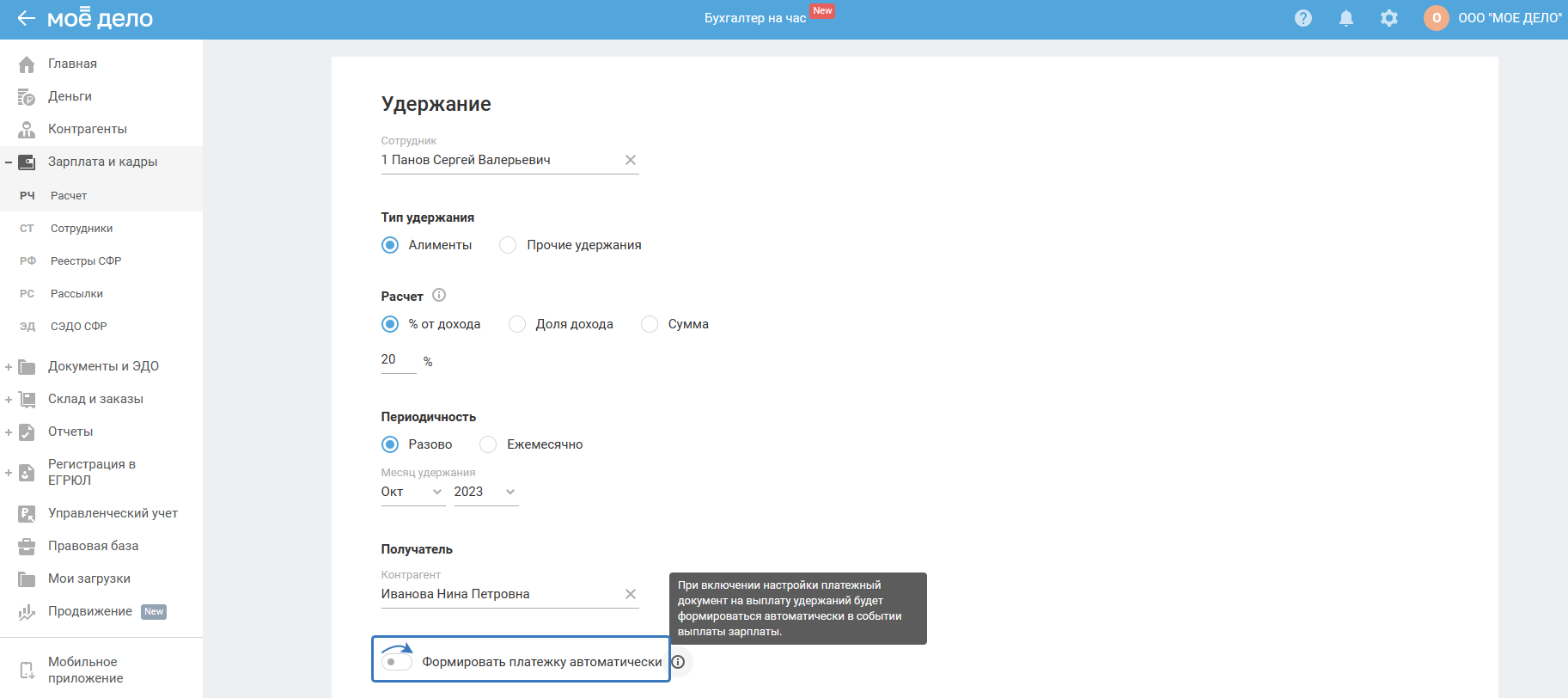

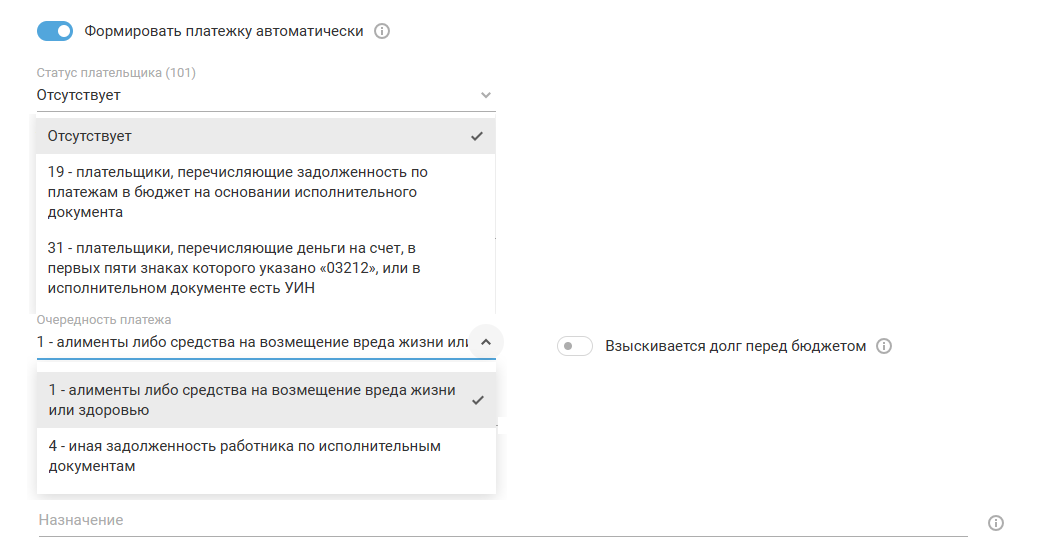

Формировать платёжку автоматически — при включении настройки платёжный документ на выплату удержаний будет формироваться автоматически в событии выплаты зарплаты. Настройка появляется, за исключением: Прочие удержания — Удержание в счёт — Работодателя.

После включения настройки заполните поля:

Для завершения над работой по созданию удержания нажмите на кнопку «Сохранить» или «Отменить»:

Выплата удержаний (ручной способ)

Инструкция представлена по ссылке.

Редактирование удержаний

Важно. Для уволенных сотрудников можно посмотреть ранее созданные удержания, но их нельзя редактировать и удалить.

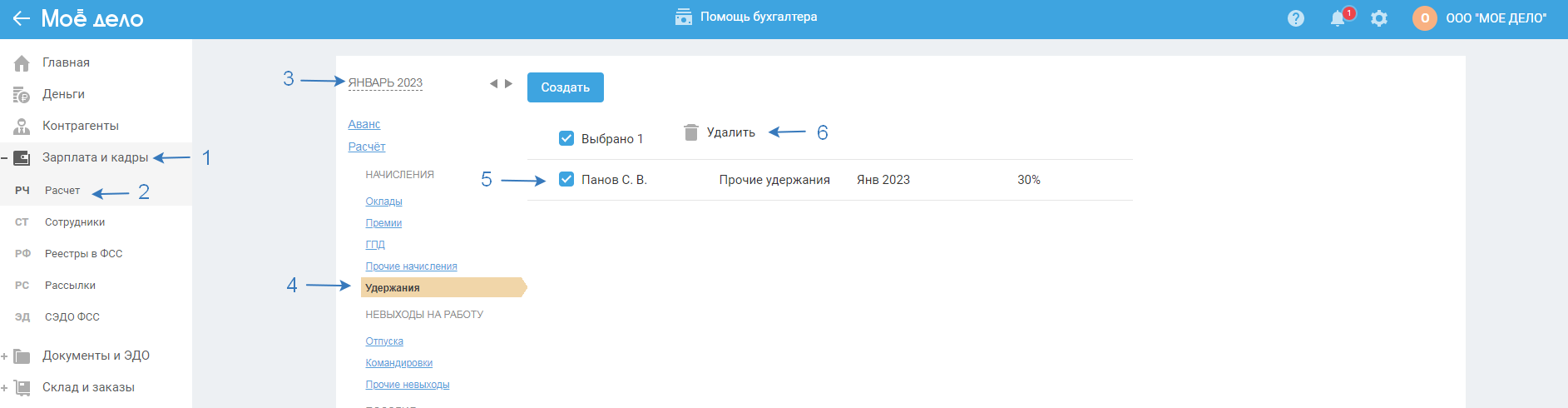

Для удаления ранее созданных удержаний перейдите в раздел «Зарплата и кадры — Расчёт», установите необходимый период, затем перейдите во вкладку «Удержания». Выберите одно или несколько удержаний и нажмите на кнопку «Удалить»:

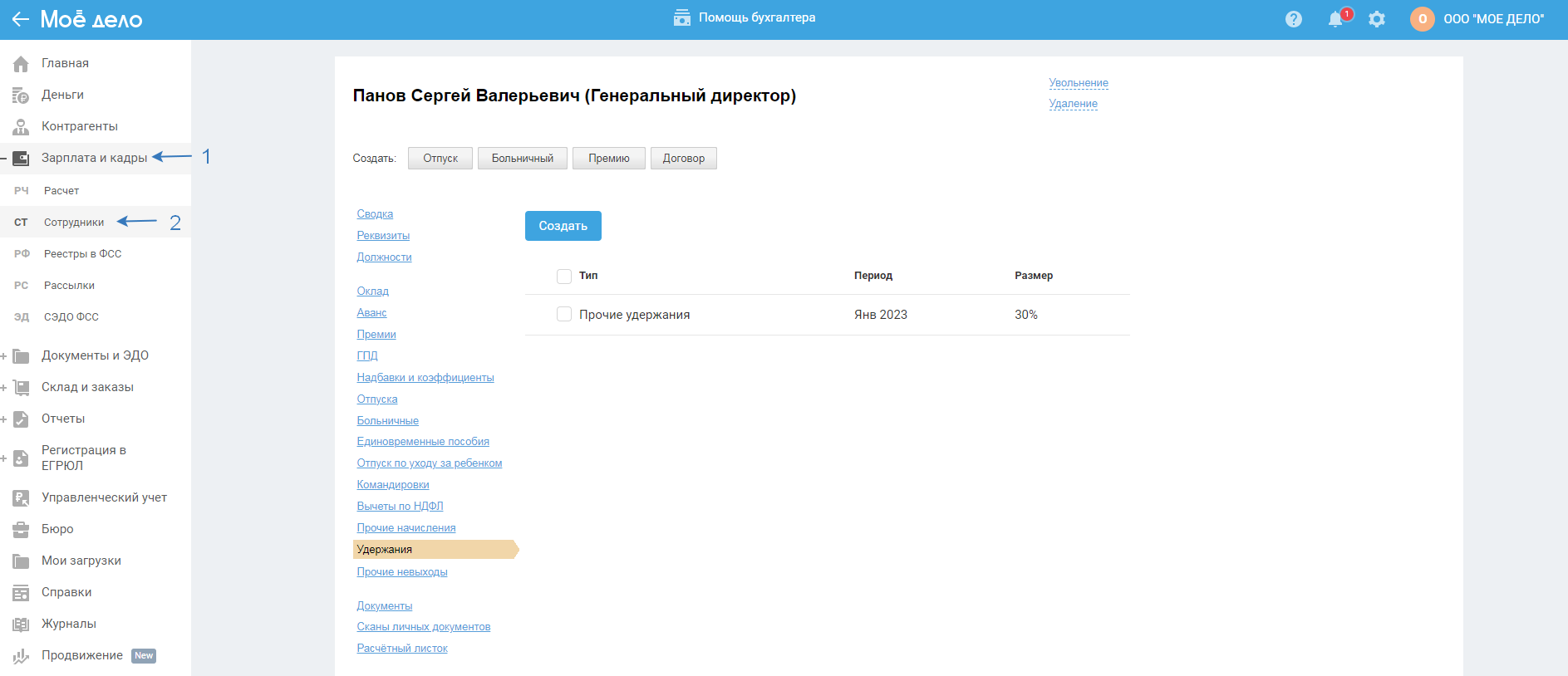

или перейдите в раздел «Зарплата и кадры — Сотрудники», нажмите на фамилию сотрудника, после чего в меню слева выберите пункт «Удержания» для просмотра всех удержаний за весь период по одному сотруднику.

Важно. Нельзя удалить удержание, если его дата находится в закрытом периоде (актуально для ООО). В том числе, когда в списке выбранных удержаний есть хотя бы одно, находящееся в закрытом периоде.

Для редактирования удержания, нажмите на его название:

Важно. Нельзя редактировать удержание, если его дата находится в закрытом периоде (актуально для ООО). За исключением месяца окончания для периодических удержаний.

Пример. Период удержания установлен с июля 2022 г. по сентябрь 2022 г. Закрыты месяцы Июль — Сентябрь 2022 г. Можно изменить период окончания на Октябрь или по н.в., ошибки не будет.

В открывшемся окне измените необходимые поля, после чего нажмите на кнопку «Сохранить».

Расчёт суммы удержаний

Обратите внимание. С 1 ноября 2023 года в сервисе изменяется логика применения удержаний в процентах и долях. Удержания в процентах и долях будут применяться к каждому начислению.

1. Доходы, в отношении которых применяются / не применяются удержания (скачать).

2. Применяются удержания к начислениям, в которых стоит галка «Применять удержания» — ГПД и Прочие начисления.

3. Применения удержаний в процентах и долях:

До 1 ноября 2023 года:

Когда размер удержаний установлен в процентах или долях от дохода, сумма удержания рассчитывается исходя из начисленных доходов за минусом НДФЛ с этих доходов за весь месяц:

(Доходы, к которым применяются удержания - НДФЛ, рассчитанный с этих доходов) x Размер удержаний = сумма удержаний за месяц.

Важно. Доходы учитываются по начисленным суммам по дате начисления.

Примеры до 1 ноября 2023 года:

- Пример в процентах:

Иванову И.И. в январе 2019 г. начислена премия 10 000 руб. и оклад 20 000. Размер удержаний 33% от дохода. Рассчитываем сумму удержания по формуле:

(Доходы, к которым применяются удержания - НДФЛ, рассчитанный с этих доходов) x Размер удержаний.

(10 000 руб. + 20 000 руб. - 3 900 руб.) * 33% = 8 613 руб., где 3 900 руб. — НДФЛ.

- Пример в долях с вычетом:

Иванову И.И. в январе 2019 г. начислена премия 10 000 руб. и оклад 20 000. У сотрудника есть вычет 1 400 на ребёнка. Размер удержаний в долях — 1/3 от дохода. Рассчитываем сумму удержания:

(10 000 руб. + 20 000 руб. - 3718 руб.) * 1/3 = 8760,67 руб., где 3718 руб. — НДФЛ.

- Пример в долях, когда есть доходы, к кототрым не применяются удержания:

Иванову И.И. в январе 2019 г. начислена премия 10 000 руб., оклад 20 000 и прочее начисление на сумму 15 000 (удержания не применяются). У сотрудника есть вычет 1 400 на ребёнка. Размер удержаний в долях — 1/3 от дохода. Рассчитываем сумму удержания:

(10 000 руб. + 20 000 руб. - 3 718 руб. ) * 1/3 = 8 760,67 руб.

С 1 ноября 2023 года:

Когда размер удержаний установлен в процентах или долях от дохода, сумма удержания рассчитывается с каждого дохода за минусом НДФЛ:

(Доход, к которому применяются удержания - НДФЛ, рассчитанный с дохода) x Размер удержаний = сумма удержания.

Логика применения удержаний в твёрдой сумме остаётся без изменений: в первую очередь применяется к окладу.

Важно. Доходы учитываются по начисленным суммам по дате начисления.

Примеры с 1 ноября 2023 года:

- Пример в процентах:

Иванову И.И. в ноябре 2023 г. начислена премия 10 000 руб. и Оклад 20 000. Размер удержаний 33% от дохода. Рассчитываем сумму удержания по формуле:

(Доход, к которому применяются удержания - НДФЛ, рассчитанный с дохода) x Размер удержаний.

Удержание с премии:

(10 000 руб. - 1 300 руб.) * 33% =2 871 руб., где 1 300 руб. — НДФЛ с премии.

Удержание с оклада:

(20 000 руб. - 2 600 руб.) * 33% = 5 742 руб., где 2 600 руб. — НДФЛ с оклада.

- Пример в долях с вычетом:

Иванову И.И. в ноябре 2023 г. начислена премия 10 000 руб. и оклад 20 000. У сотрудника есть вычет 1 400 на ребёнка. Вычет применяется к премии, так как она ранее по дате начисления. Размер удержаний в долях — 1/3 от дохода. Рассчитываем сумму удержания:

Удержание с премии:

(10 000 руб. - 1 118 руб.) * 1/3 = 2 960,67 руб., где 1 118 руб. — НДФЛ с премии.

Удержание с оклада:

(20 000 руб. - 2 600 руб.) * 1/3 = 5 800 руб., где 2 600 руб. — НДФЛ с оклада.

- Пример в долях, когда есть доходы, к которым не применяются удержания:

Иванову И.И. в ноябре 2023 г. начислена премия 10 000 руб., оклад 20 000 и прочее начисление на сумму 15 000 (удержания не применяются). У сотрудника есть вычет 1 400 на ребёнка. Вычет применяется к премии, т.к. она ранее по дате начисления. Размер удержаний в долях — 1/3 от дохода. Есть прочие расходы по командировке в размере 1 000, которые облагаются НДФЛ. НДФЛ равен 130 руб. Удерживается из оклада. Рассчитываем сумму удержания:

Удержание с премии:

(10 000 руб. - 1 118 руб.) * 1/3 = 2 960,67 руб., где 1 118 руб. — НДФЛ с премии.

Удержание с оклада:

(20 000 руб. - 2 600 руб. - 130 руб.) * 1/3 = 5 756,67 руб., где 2 600 руб. — НДФЛ с оклада, а 130 руб. — НДФЛ с командировочных расходов, которые применяются к окладу.

4. Размер удержания, рассчитанный в процентах и долях, округляется по правилам математики до сотых.

5. В первую очередь удерживаем Алименты, затем прочие удержания.

Пример. Сотруднику в июле 2022 г. начислена Премия 10 000 руб., Оклад 20 000 и Прочее начисление на сумму 15 000 (удержания не применяются, см. пункт 2). Создано удержание с типом «Алименты», размер установлен в долях — 1/2 от дохода. Создано Прочее удержание 5 000 руб.

Размер алиментов:

(10 000 руб. + 20 000 руб. - 3 900 руб.) * 1/2 = 13 050 руб., где 3 900 — это НДФЛ. НДФЛ = (10 000 + 20 000) * 0,13.

Сумма к выплате:

10 000 руб. + 20 000 руб. - 3 900 руб. - 13 050 руб. - 5 000 руб. = 8 050 руб.

6. Для разовых и периодических удержаний остаток не переносится на последующие месяцы.

Пример. Сотруднику в июле 2022 г. начислена Премия 10 000 руб., Оклад 20 000 и Прочее начисление на сумму 15 000 (удержания не применяются, см. пункт 2). Создано удержание с типом «Алименты», размер установлен в долях — 1/2 от дохода. Создано Прочее удержание 20 000 руб.

Размер алиментов:

(10 000 руб. + 20 000 руб. - 3 900 руб.) * 1/2 = 13 050 руб., где 3 900 — это НДФЛ. НДФЛ = (10 000 + 20 000) * 0,13.

Сумма к выплате:

10 000 руб. + 20 000 руб. - 3 900 руб. - 13 050 руб. - 13 050 руб. = 0 руб. В данном случае размер прочих удержаний применился не полностью, в размере 13 050 руб. и оставшаяся часть в размере 20 000 - 13 050 = 6 950 не будет переноситься на следующий месяц.

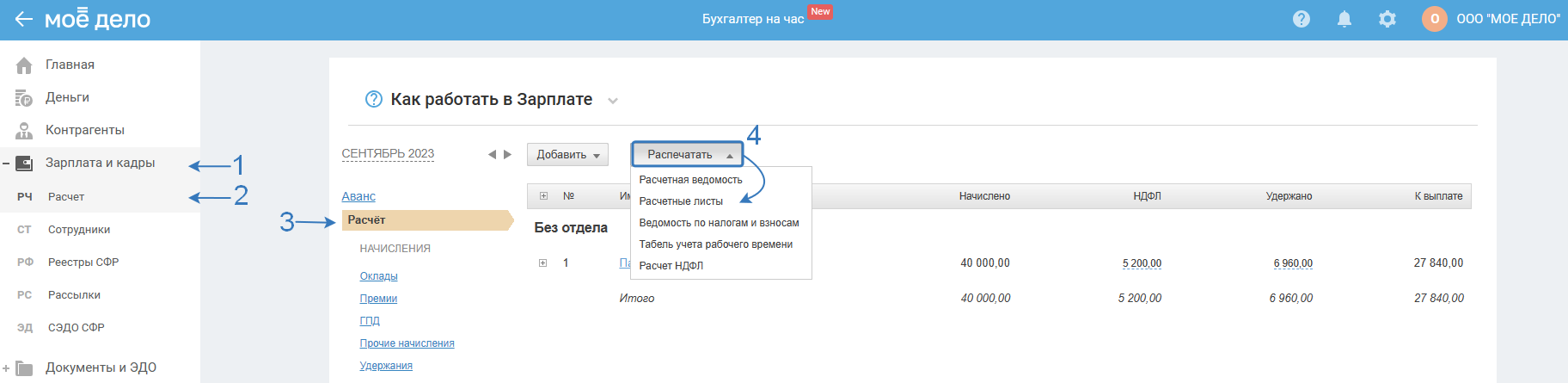

Отражение в печатных формах документов

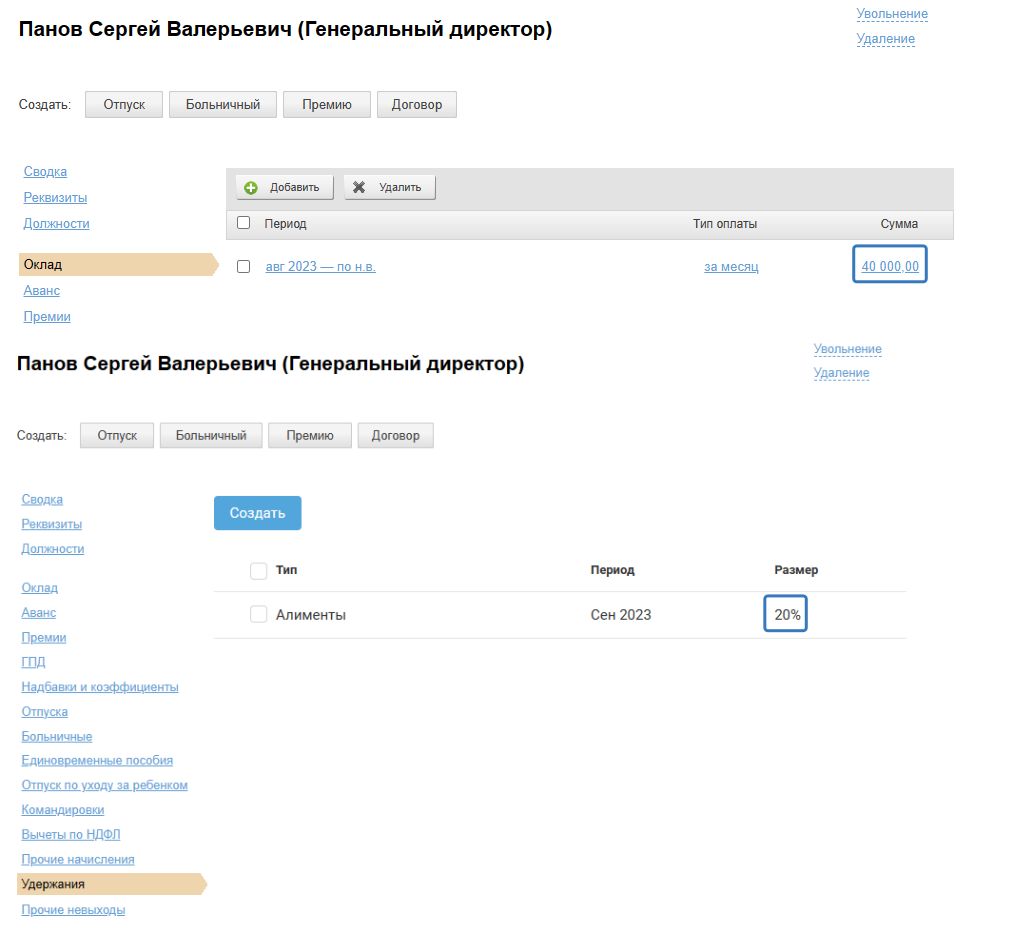

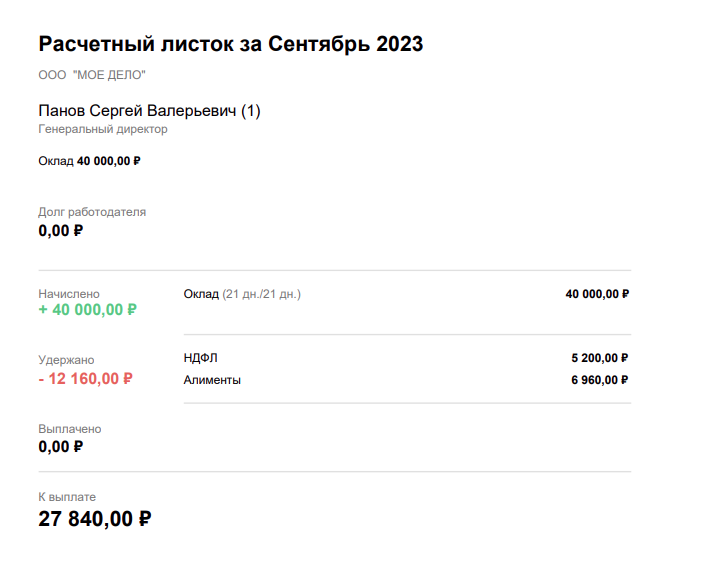

Все удержания, указанные в сводке у сотрудника в конкретном месяце, отражаются в расчётном листке в графе «Удержано». Например, у сотрудника за сентябрь 2023 г. установлен оклад в размере 40 000 р., отражены удержания в размере 20%:

В таком случае сумма удержания составит: (40 000 - 40 000 * 0,13) * 0,2 = 6 960 р, где: 40 000 * 0,13 — НДФЛ; 0,2 — размер удержания 20%.

- вид удержания — могут быть: алименты; прочие удержания;

- месяц удержания — месяц, в котором применилось удержание;

- сумма удержания — указывается удержанная сумма по каждому типу удержания. Если в месяце по одному и тому же типу несколько удержаний, то отражаем общей суммой.

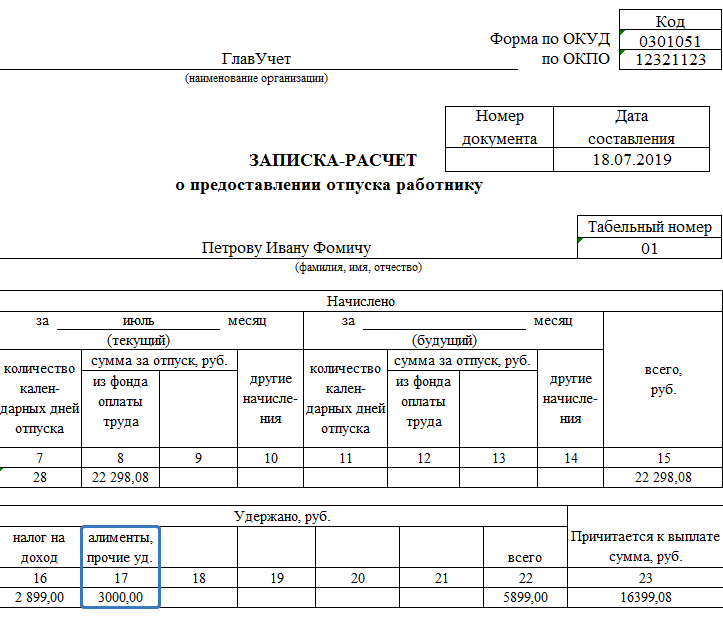

Записка-расчёт о предоставлении отпуска

Если из отпускных была удержана сумма, то она отражается в записке-расчёт в графе 17 раздела «Удержано, руб.» Название для 17 графы «алименты, прочие удержания».

Например, в июле 2019 г. у сотрудника было удержание на сумму 10 000 руб., при этом, к отпускным применилось удержание в размере 3000 руб., тогда в записку-расчёт попадет сумма удержаний 3000 руб.:

Бухгалтерский учёт

Актуально для организаций. ИП не обязаны вести бухгалтерский учёт.

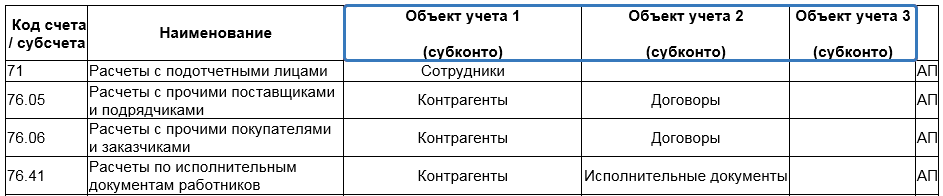

Вы можете посмотреть рабочий план счетов бухгалтерского учёта в разделе учётная политика. По каждому счёту представлены номер счёта, его наименование и объекты учёта, которые должны быть заполнены. Например, по счёту 76.41 необходимо указать контрагента и исполнительный документ, по счетам 76.05 необходимо указать контрагента и договор.

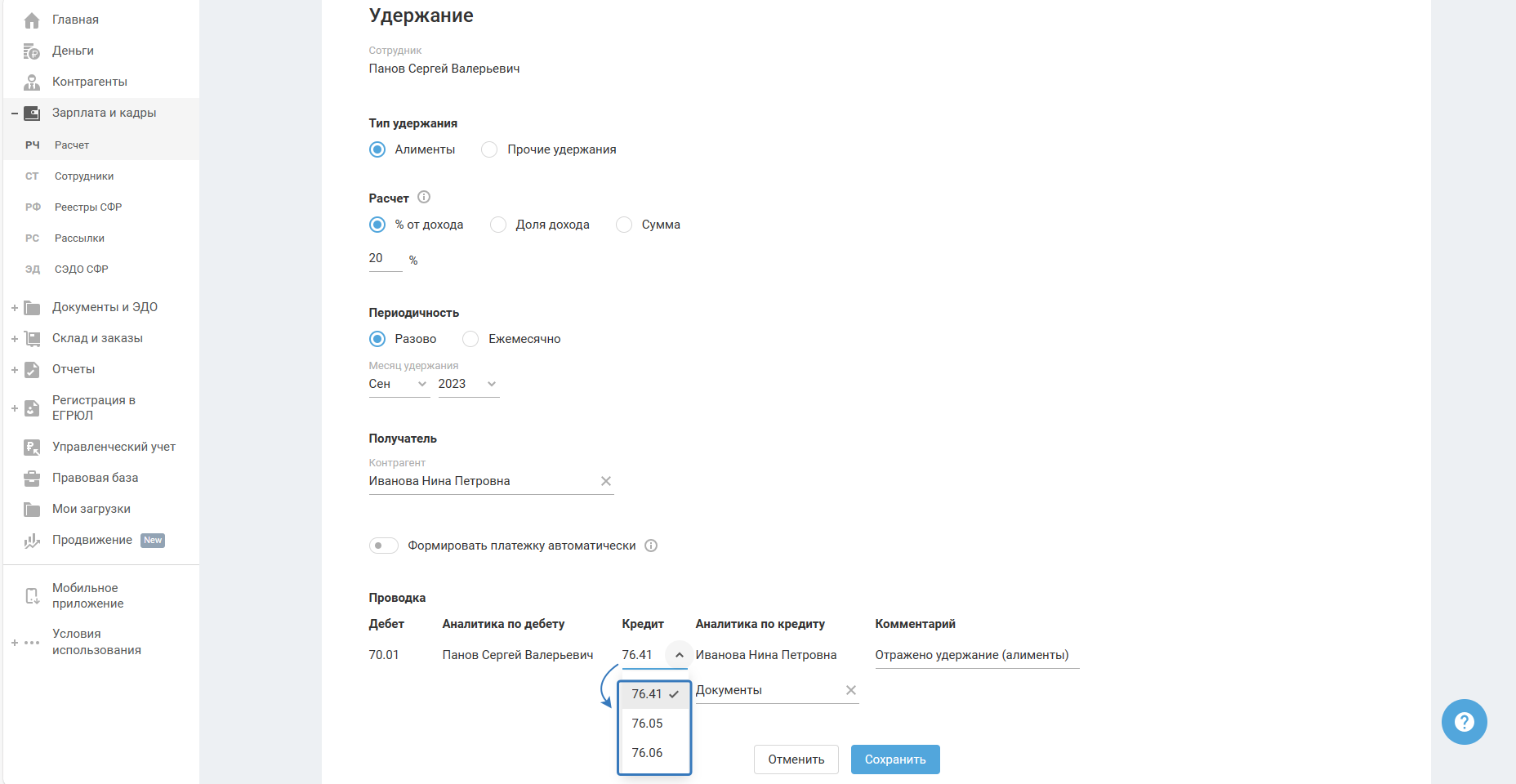

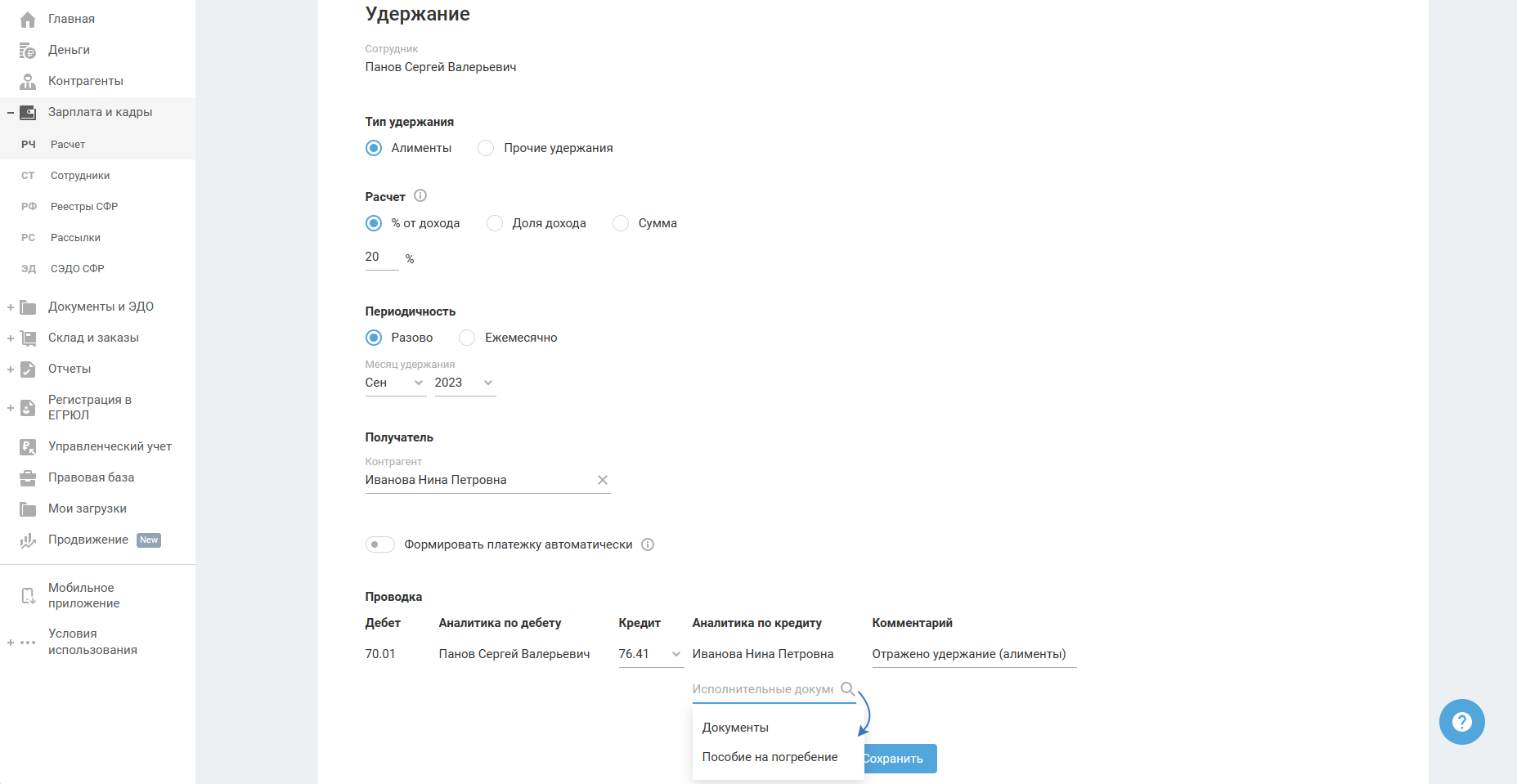

Алименты

Запись до Дебету — счёт 70.01. В аналитике отображается ФИО из строки «Сотрудник».

Запись по Кредиту — счёт 76.41 (по умолчанию). В аналитике объекту учёта «контрагент» заполнятся из строки «Получатель», по объекту учёта «исполнительный документ» указано «Документы» (используется по умолчанию, можете изменить при необходимости).

Графа «Комментарий» заполняется автоматически, можете изменить при необходимости.

По кредиту счёт можно изменить на 76.05 или 76.06.

По счёту 76.41 «Документы» можно изменить на «Пособие на погребение»:

Прочие удержания в счёт третьего лица

Запись до Дебету — счёт 70.01. В аналитике отображается ФИО из строки «Сотрудник».

Запись по Кредиту — счёт 76.06 (по умолчанию). В аналитике объекту учёта «контрагент» заполнятся из строки «Получатель», по объекту учёта «договор» указано выберите из списка договор (по умолчанию доступен — Основной договор), если нужно выбрать другой договор, тогда создайте его в разделе «Договоры».

Графа «Комментарий» заполняется автоматически, можете изменить при необходимости.

Прочие удержания в счёт работодателя. Подотчетные суммы

Запись по счетам и объектам учёта формируется автоматически.

Графа «Комментарий» заполняется автоматически, можете изменить при необходимости.

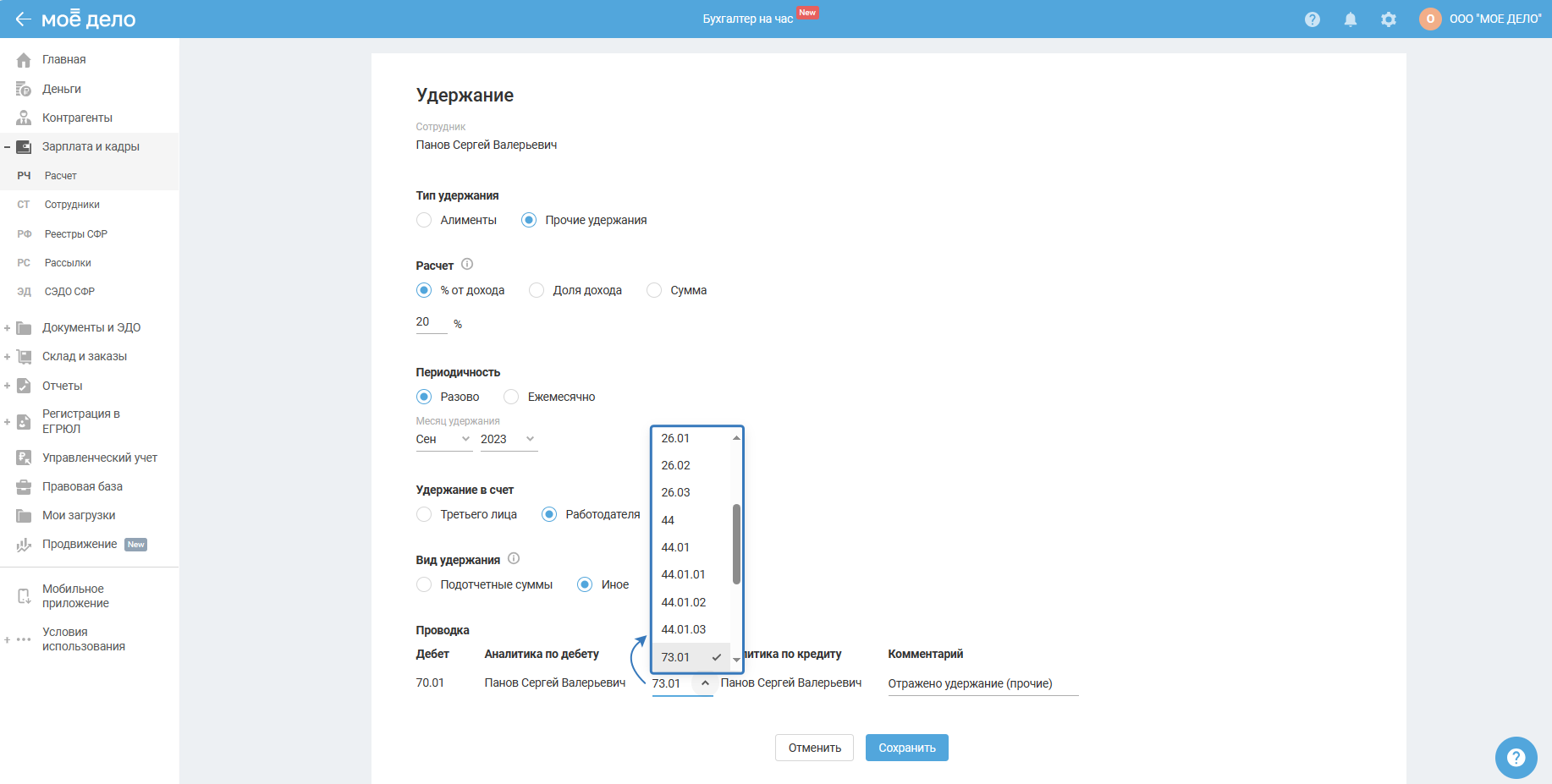

Прочие удержания в счёт работодателя. Иное

Запись до Дебету — счёт 70.01. В аналитике отображается ФИО из строки «Сотрудник».

Запись по Кредиту — счёт 73.01 (по умолчанию). В аналитике объект учёта заполнятся из строки «Сотрудник».

Графа «Комментарий» заполняется автоматически, можете изменить при необходимости.

В графе «Кредит» вы можете выбрать другие счета в зависимости от причины удержания. В зависимости от выбранного счёта заполните графу «Аналитика по кредиту». Названия счетов и аналитику по ним посмотрите в рабочем плане счетов бухгалтерского учёта в разделе учётная политика.