Апрель

Новая интеграция с РСХБ

В сервисе появилась новая версия интеграции с РСХБ (Россельхозбанк).

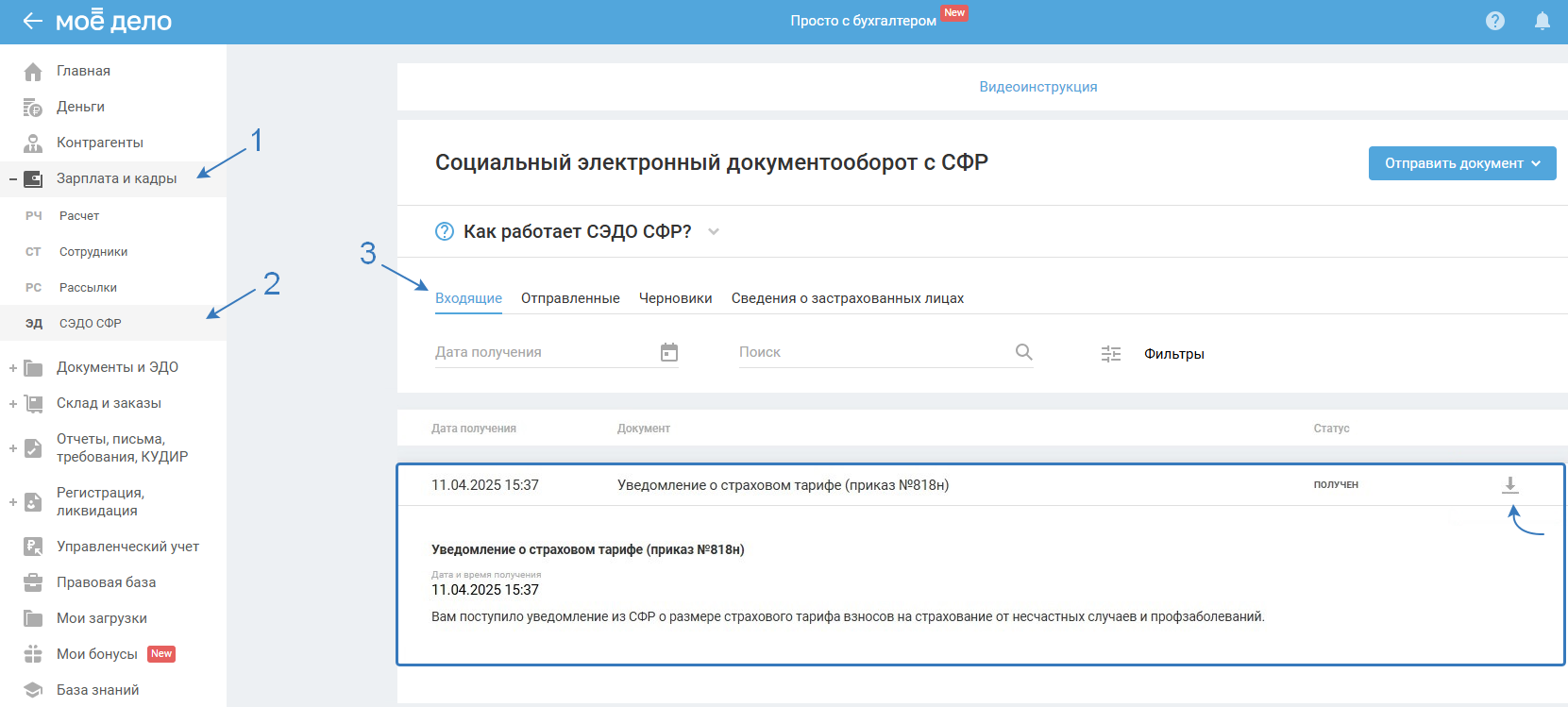

Новый 31 тип сообщения «Уведомление о страховом тарифе»

В сервисе добавлен новый тип входящих сообщений от Социального фонда «Уведомление о страховом тарифе (31 тип сообщения)» в разделе «Зарплата и кадры — СЭДО СФР — Входящие».

Данное уведомление о размере страхового тарифа взносов на страхование от несчастных случаев и профзаболеваний от фонда поступит, если страхователь отправлял заявление о ПОВЭД (подтверждении основного вида экономической деятельности).

Документ поступает от фонда в формате pdf, который можно скачать, нажав на значок скачивания.

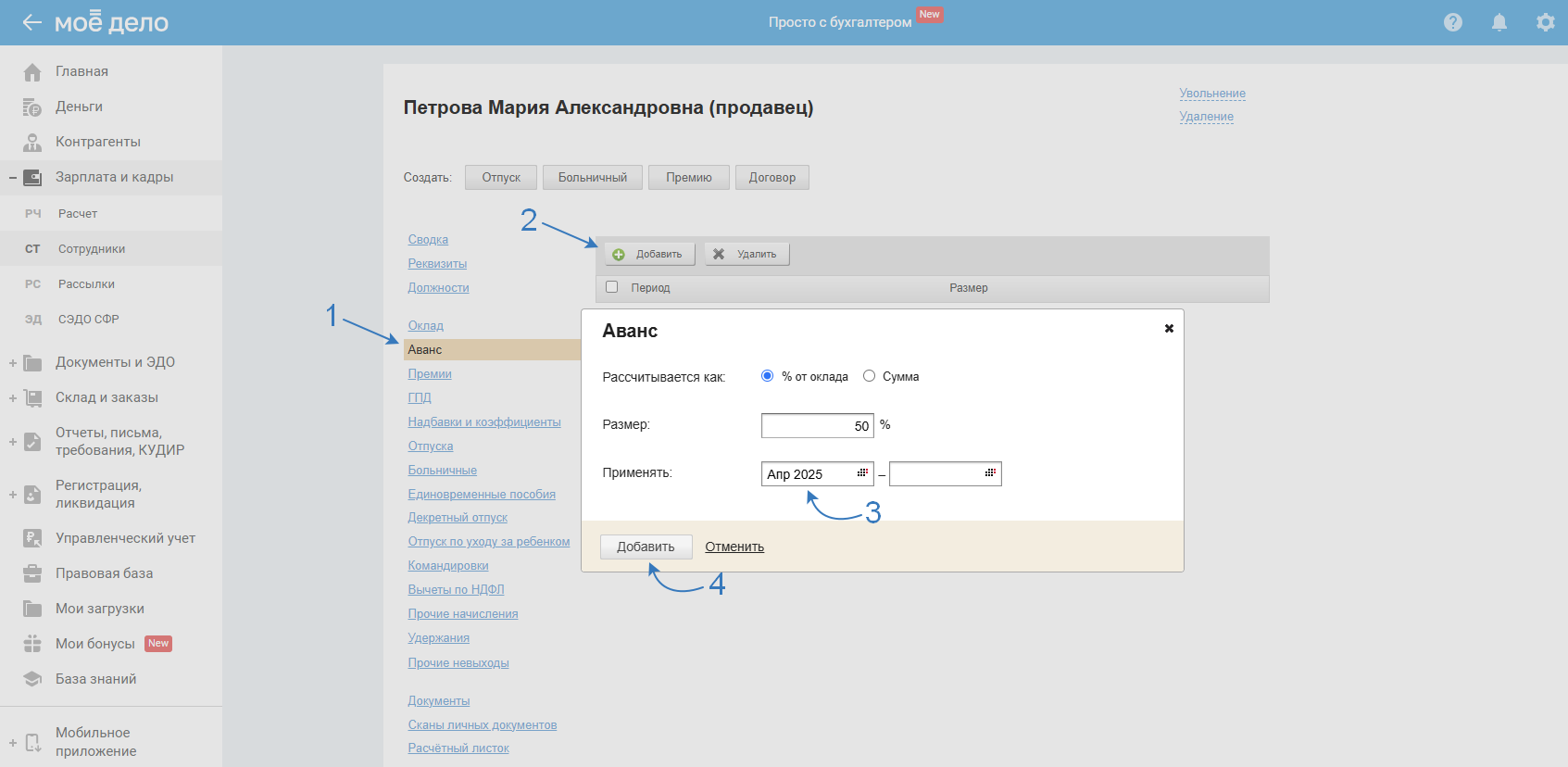

Применение районных коэффициентов и северных надбавок к авансу

Начиная с апреля 2025 года на аванс по зарплате начисляются Районный коэффициент и Северная надбавка (если они установлены).

Если ранее сумма аванса у вас была установлена с учётом районного коэффициента и северной надбавки, то нужно добавить новый аванс в карточке сотрудника без учёта надбавок с апреля 2025 года для корректного расчёта.

Для этого нужно:

- Перейти в карточку сотрудника, выбрать вкладку «Аванс» и нажать кнопку «Добавить»:

- Указать новую сумму аванса с апреля. Например - 50 % от суммы аванса:

- Нажать «Добавить».

Важно. Суммы аванса, которые были установлены до апреля 2025 года корректировать не нужно. Новые правила применяются только начиная с апреля 2025 года.

Данные изменения обусловлены законодательством, так как РК и СН нужно выделять в отдельную базу по НДФЛ и указывать по отдельному КБК в уведомлении по НДФЛ с аванса и зарплаты.

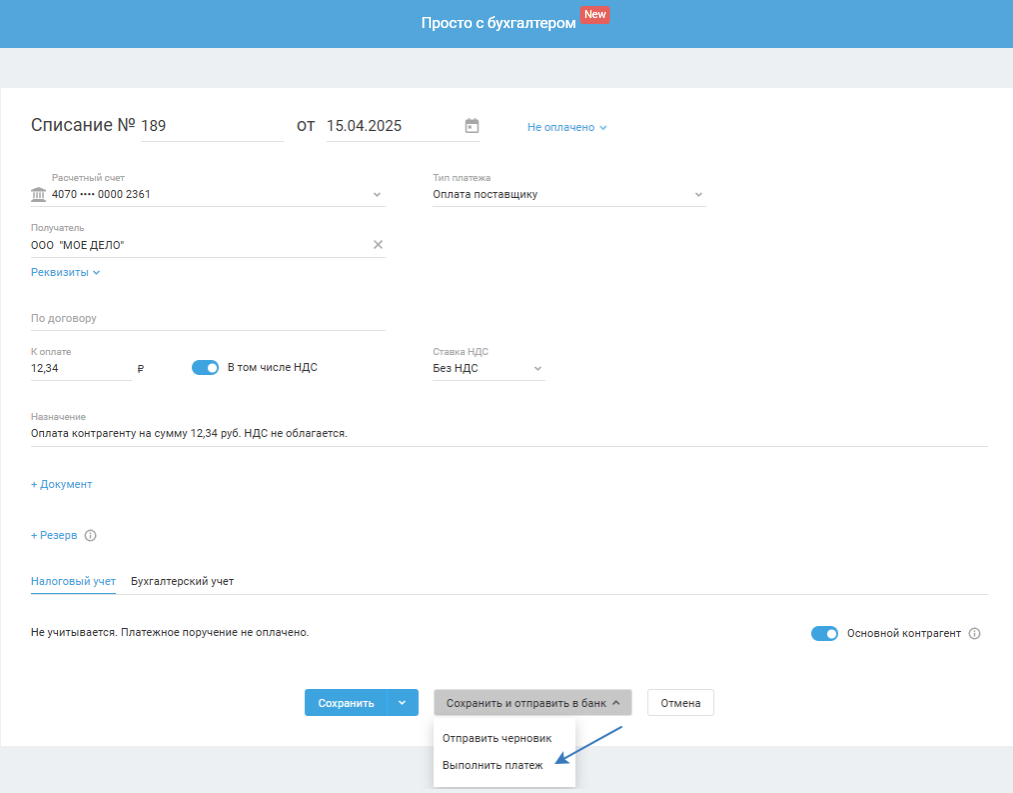

Сквозные (прямые) платежи для прочих контрагентов в разделе «Деньги»

Для интеграции со Сбербанком появился новый функционал — сквозные (прямые) платежи для прочих контрагентов в разделе «Деньги»:

Напоминаем, что ранее сквозные (прямые) платежи работали для пользователей с подключенной интеграцией с банком Сбербанк только для бюджетных платежей:

- из раздела «Деньги»;

- из событий по оплате фиксированных взносов;

- из событий по налогу УСН.

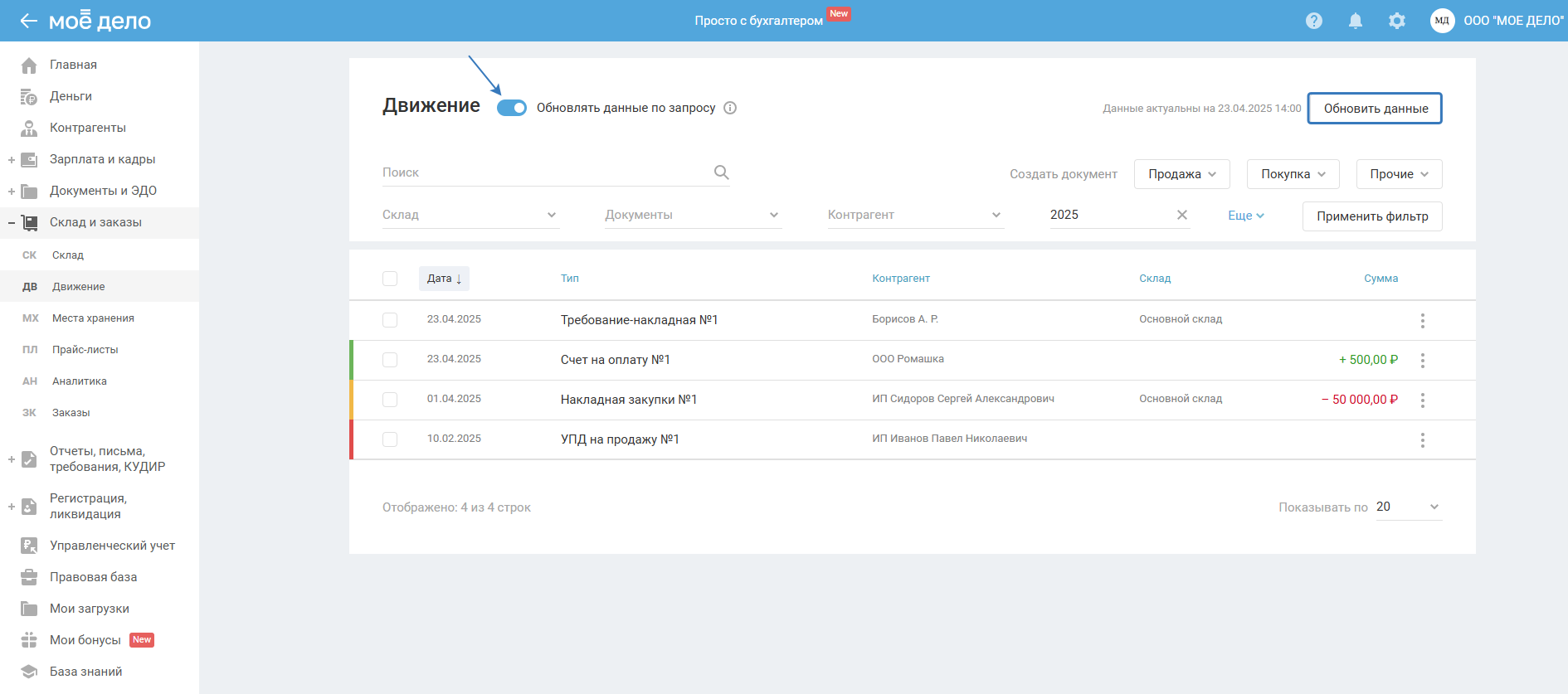

Обновлять данные по запросу

В связи с большим количеством документов в разделе «Движение» загрузка документов может занимать некоторое время. Для удобства можете использовать функционал обновления раздела. Это ускорит загрузку данных. При внесении изменений надо нажать на кнопку «Обновить данные»:

Обратите внимание. Если в личном кабинете сервиса создано более 1500 документов, то тумблер «Обновлять данные по запросу» включен по умолчанию.

Обратите внимание. Если в личном кабинете сервиса создано более 1500 документов, то тумблер «Обновлять данные по запросу» включен по умолчанию.

Изменение порядка расчёта ср. заработка для определения облагаемой НДФЛ суммы выплат при увольнении с 2025 года

C 1 января 2025 года изменён порядок расчёта среднего заработка для определения облагаемой суммы НДФЛ с выходных пособий и/или компенсаций при увольнении в соответствии с письмом Минфина № 03-04-06/117554 от 22.11.2024 г.

В сервисе изменения реализованы и будут применяться в расчёте начиная с 1 мая 2025 года.

Что изменилось:

1. Средний заработок для определения суммы НДФЛ теперь рассчитывается на основе доходов за 2 календарных года, предшествующих году увольнения. Например, для выплат при увольнении в 2025 году — это будут 2024 г. и 2023 г.

Если у работника отсутствуют доходы за два предшествующих года (например, при первом трудоустройстве), то вся сумма выходного пособия и/или компенсации облагается НДФЛ без необлагаемого лимита.

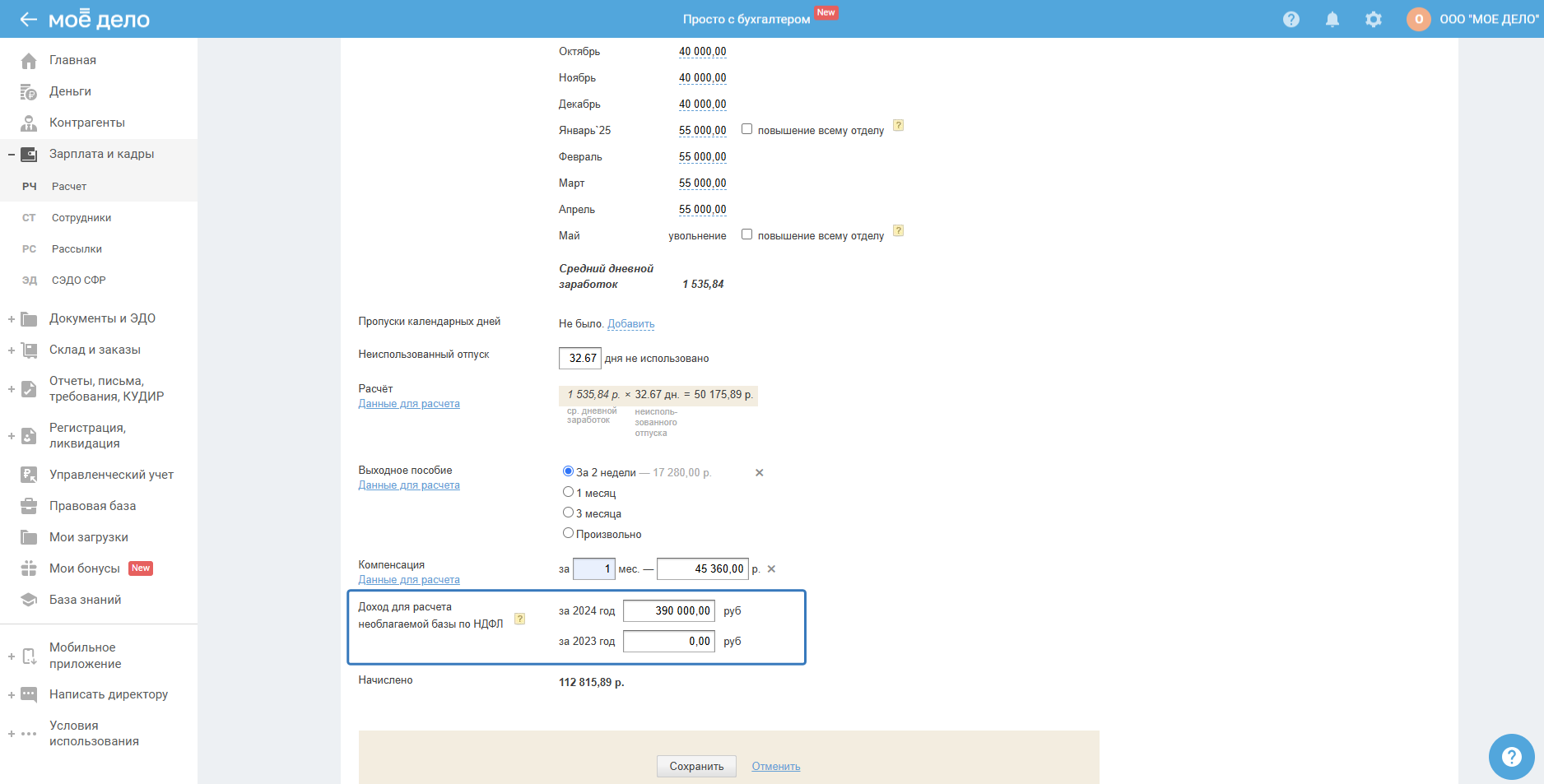

2. В карточке увольнения при добавлении выплат при увольнении теперь появился новый блок «Доход для расчёта необлагаемой базы по НДФЛ»:

3. Для расчёта среднего дневного заработка сумма доходов, с которых начислялись страховые взносы, делится на общее количество календарных дней в этих двух годах (на 730 или на 731, если один из годов високосный).

4. Необлагаемая НДФЛ часть выходного пособия и/или компенсаций при увольнении ограничена трёхкратным (или шестикратным для работников Крайнего Севера) средним месячным заработком, рассчитанным путём умножения среднего дневного заработка на количество рабочих дней в расчётном периоде.

5. Суммы, превышающие этот лимит, облагаются НДФЛ по установленным ставкам.

Обратите внимание, что порядок расчёта облагаемой суммы страховых взносов с выходных пособий и/или компенсаций, а также расчёт среднего заработка для определения размера выходного пособия и/или компенсации остаётся без изменений.

1. Работник уволен 13.05.2025 по соглашению сторон, ему выплачено выходное пособие 250 000 руб.

2. Средний дневной заработок за май 2024 г. — апрель 2025 г. — 2 895,16 руб.

3. Количество рабочих дней с 14.05.2025 по 13.08.2025 — 64. Трёхкратный средний месячный заработок для взносов — 185 290,24 руб. (2 895,16 руб. x 64 дн.)

4. Взносами облагается выходное пособие в сумме 64 709,76 руб. (250 000 руб. - 185 290,24 руб.).

5. Для расчёта НДФЛ берём сумму доходов облагаемых страховыми взносами за 2023-2024 гг., допустим она составляет 1 500 000 руб., больничных и декретных у сотрудника не было:

- Рассчитаем средний заработок 1 500 000 / 731 = 2 051,98 руб.

- Трёхкратный средний месячный заработок для НДФЛ — 131 326,72 руб. (2 051,98 руб. x 64 дн.).

6. При выплате выходного пособия надо удержать НДФЛ 15 428 руб. ((250 000 - 131 326,72 руб.) x 13%).

7. На руки работник получит за вычетом НДФЛ — 234 572 руб. (250 000 руб. - 16 495 руб.).

1. Работник уволен 13.03.2024 по соглашению сторон, ему выплачено выходное пособие 250 000 руб.

2. Средний дневной заработок за март 2023 г. — февраль 2024 г. — 2 895,16 руб.

3.Количество рабочих дней с 14.03.2024 по 13.06.2024 — 61. Трёхкратный средний месячный заработок — 176 604,76 руб. (2 895,16 руб. x 61 дн.).

4. НДФЛ и взносами облагается выходное пособие в сумме 73 395,24 руб. (250 000 руб. - 176 604,76 руб.).

5. При выплате выходного пособия надо удержать НДФЛ 9 541 руб. (73 395,24 руб. x 13%).

6. На руки работник получит за вычетом НДФЛ — 240 459 руб. (250 000 руб. - 9 541 руб.).