Август

Изменения в расчёте среднего заработка для НДФЛ с выплат при увольнении (вых.пособие и компенсация при увольнении) с 01.09.2025

В соответствии с письмом Минфина России от 30.04.2025 г. № 03-04-07/43998, письмом ФНС от 12.05.2025 N БС-4-11/4601@ внесены изменения в порядок расчёта среднего заработка для определения необлагаемой суммы НДФЛ с выходных пособий и/или компенсаций при увольнении, начиная с 1 сентября 2025 года.

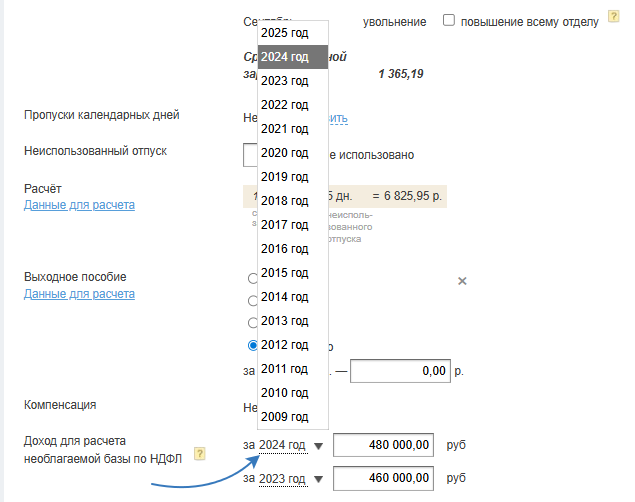

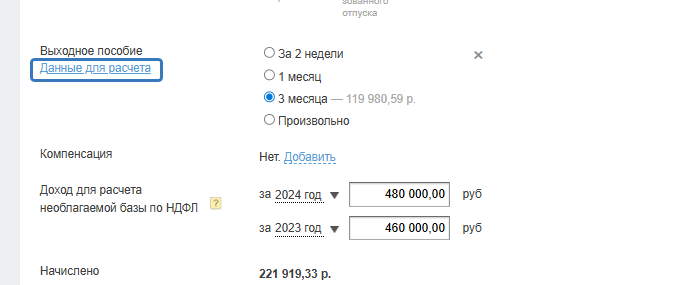

При расчёте среднемесячного заработка расчётный период по-прежнему составляет 2 календарных года, предшествующих году увольнения. В расчёт включается в том числе заработок за время работы у предыдущих работодателей.

Например, для выплат при увольнении в 2025 году — это будут 2024 и 2023 гг.

Как было:

При расчёте среднемесячного заработка для НДФЛ не учитывались:

- замена лет;

- предельная величина базы по взносам;

- расчёт из МРОТ, если в предыдущие два года сотрудник не работал или его доход был низким;

- календарные дни при расчёте среднемесячного заработка. Расчёт производился из рабочих дней.

Как стало:

- Годы (год) расчётного периода теперь можно заменить, если в двух годах, предшествующих году увольнения (или в одном из них) сотрудник находился в отпуске по беременности и родам и/или в отпуске по уходу за ребёнком.

Например, год увольнения — 2025, расчётный период — 2023 и 2024 гг. В 2023 году сотрудник был в отпуске по БиР, в 2024 году отпуска не было. В данном случае заменить можно 2023 г.

В карточке увольнения при добавлении выходного пособия и/или компенсации при увольнении добавлена возможность замены лет (по аналогии с отпуском по уходу за ребёнком):

-

Если у работодателя нет сведений о среднем заработке сотрудника за 2 календарных года, предшествующих году увольнения — средний месячный заработок теперь определяется из МРОТ (в 2025 году — 22 440 руб.)

В 2025 году это 737,75 руб. (22 440 руб. х 24 / 730)

-

Для расчёта среднего месячного заработка средний дневной заработок умножается на 30,4 (среднемесячное количество календарных дней). При этом среднедневной заработок не должен превышать лимиты, установленные ч. 3.2, 3.3 ст. 14 Федерального закона от 29.12.2006 N 255-ФЗ и п. 13.1, 20 Положения, утв. Постановлением Правительства от 11.09.2021 N 1540.

Это значит, что:

-

Средний дневной заработок не должен превышать максимальную базу по взносам за 2 года до увольнения, разделенную на 730. В 2025 году это 5 673,97 руб. ((1 917 000 + 2 225 000) / 730).

-

Максимальный размер среднемесячного заработка для расчёта пособия в 2025 году равен 172 488,69 руб. (5 673,97 руб. x 30,4).

Важно:

- если дата увольнения равна или позже 1 сентября 2025 г., то применяются в расчёте новые правила, указанные выше;

- если дата увольнения до 1 сентября 2025 г., то применяются в расчёте старые правила.

Новый порядок расчёта суммы выходного пособия с 1 сентября 2025 года в Сервисе

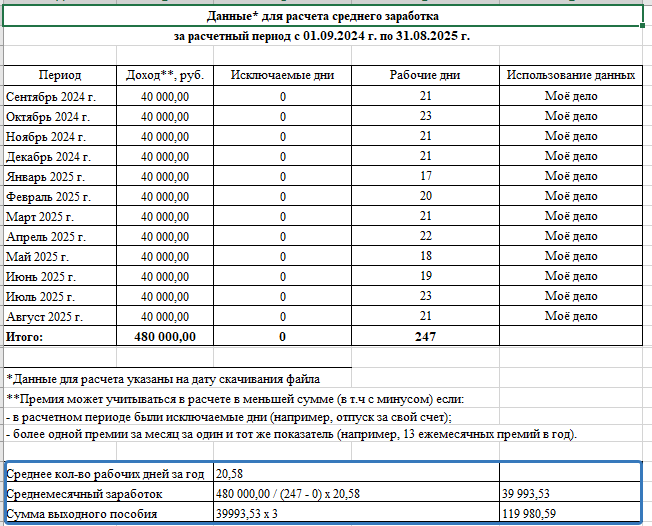

Раньше среднемесячный заработок для пособия считался исходя из количества рабочих дней в том месяце, когда увольняют сотрудника. Теперь для расчёта берём среднее количество рабочих дней в месяце за весь год.

Новая формула расчёта:

Среднемесячный заработок = Средний дневной заработок х Среднее количество рабочих дней, приходящихся на один месяц в году х Количество месяцев выходного пособия (1, 3, 6 и т. д.).

Пример: в 2025 году в среднем в месяце 20,58 рабочих дней (в году — 247 рабочих дней, делим на 12). Именно это число будем использовать в формуле.

Что это значит:

- если сотрудник увольняется с 1 сентября 2025 года и позже — считаем по новой формуле;

- если увольнение было до 1 сентября 2025 года — считаем по старой.

Средний дневной заработок считаем по прежним правилам (без изменений).

Изменился файл «Данные для расчёта» только для вых. пособий

В файле с расчётом выходного пособия появились новые колонки:

- среднее количество рабочих дней в месяце;

- среднемесячный заработок;

- сумма выходного пособия.

Важно. Если пособие указано в произвольном размере, эти данные не выводятся.