Февраль

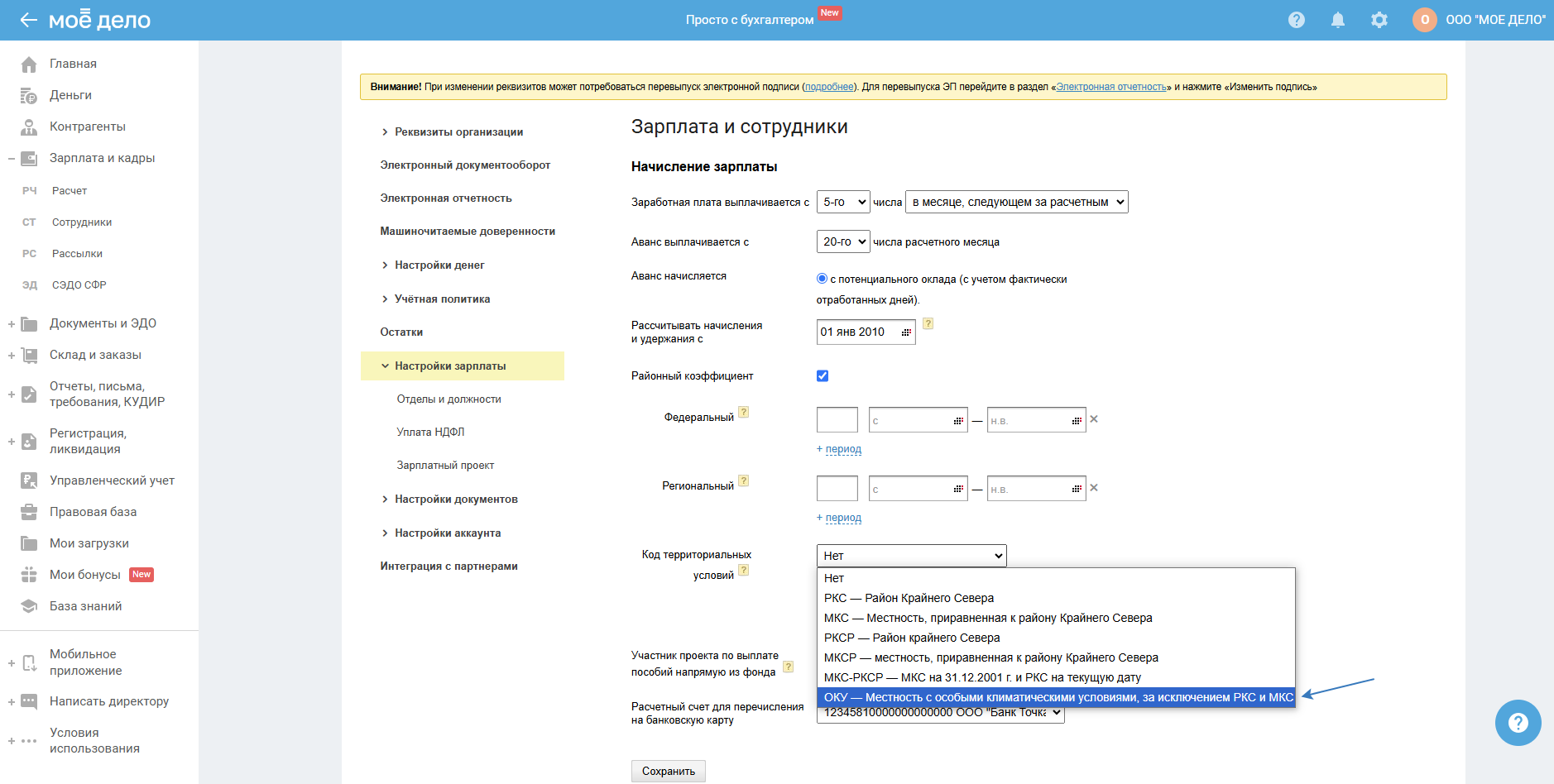

Добавлен новый код ОКУ (особые климатические условия)

Начиная с февраля 2025 года, в сервисе добавлен новый код ОКУ (особые климатические условия):

Согласно Приказу СФР от 17.11.2023 N 2281 новый код ОКУ применяется к местностям с особыми климатическими условиями, к которым относятся все территории (за исключением районов Крайнего Севера и приравненных к ним местностей), на которых введены районные коэффициенты к заработной плате и порядок их выплат, с 1 января 2024 года.

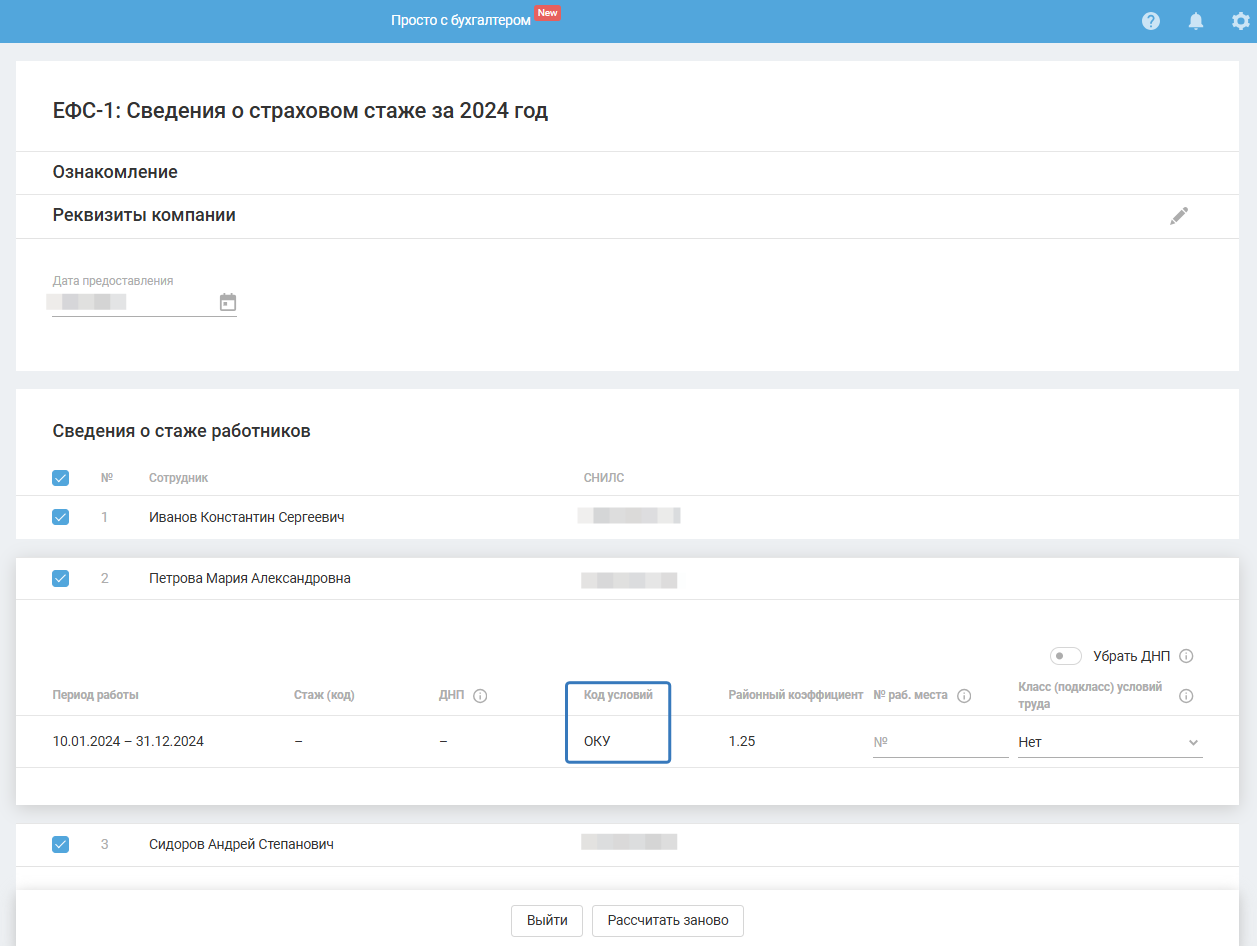

Новый код ОКУ применяется для отражения в сведениях (например, в подразделе 1.2 Раздела 1 ЕФС-1) районного коэффициента на случай назначения пособия исходя из МРОТ (п.6 ст.7, п.3 ст.11 Федерального закона от 29.12.2006 №255-ФЗ).

Инструкция ЕФС-1: Сведения о страховом стаже

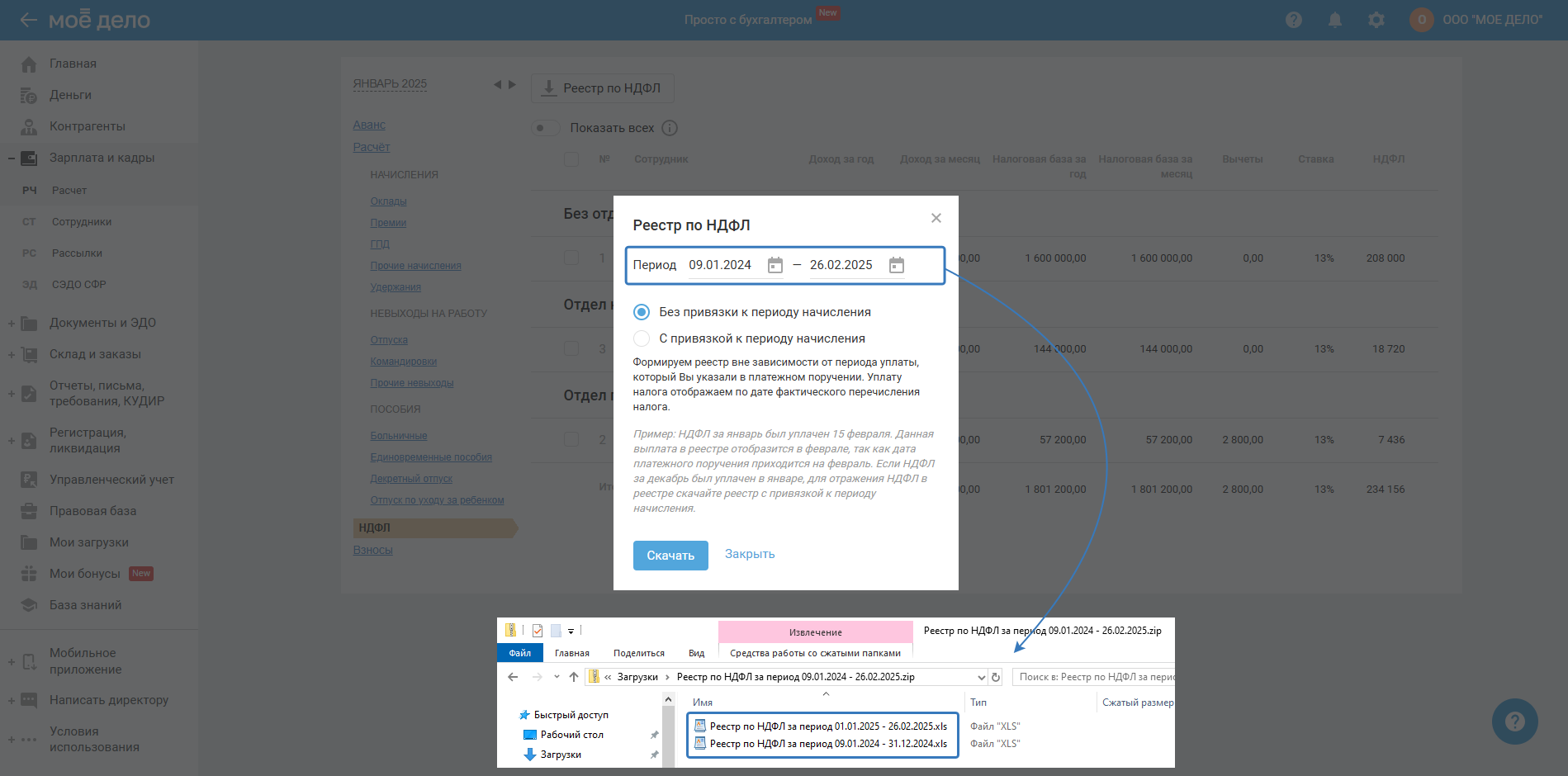

Изменения в реестре НДФЛ с 2025 года

Т.к. с 2025 года действуют изменения по части НДФЛ:

- разные налоговые базы;

- разные ставки для этих НДФЛ (пятиступенчатая шкала, двухступенчатая шкала).

В реестре НДФЛ произошли изменения:

1. Если выбран переходящий период для скачивания, например с января 2024 г. по февраль 2025 г., то реестр скачивается в виде архива, в котором файл excel для каждого года отдельно.

2. Обновлены вкладки в реестре в зависимости от КБК, которые действовали в выбранном периоде.

Добавлены новые вкладки с лимитами с 2025 года:

- Нал. агент, до 2,4 млн. руб (при скачивании реестра в эту вкладку попадают начисления НДФЛ с дивидендов нерезидентов).

- Нал. агент, с 2,4 до 5 млн. руб.

- Нал. агент, с 5 до 20 млн. руб.

- Нал. агент, с 20 до 50 млн. руб.

- Нал. агент, свыше 50 млн. руб.

- РК и северная, до 5 млн. руб.

- РК и северная, свыше 5 млн. руб.

- Дивиденды, до 2,4 млн. руб.

- Дивиденды, свыше 2,4 млн. руб.

3. Логика отображения в реестре платёжных документов с периодом (год, квартал, полугодие, без периода, а также месяц), который не соответствуют месяцу начисления:

- если период, отличный от месяца (например, год, квартал, полугодие, без периода), то платёжные поручения попадают в отдельную вкладку «Иные периоды», в которой также есть распределение по строкам с обозначением лимита;

- если платежи с выбранным периодом «месяц», то они отображаются в реестре в том месяце и году, которые были указаны в разделе «Деньги».

4. Если выбран переходящий период реестра, то такие платежи отображаются только в том году, за период которого платим, а в реестре за другой год — не отображаются.

5. Добавили в реестр новую вкладку «Иные периоды».

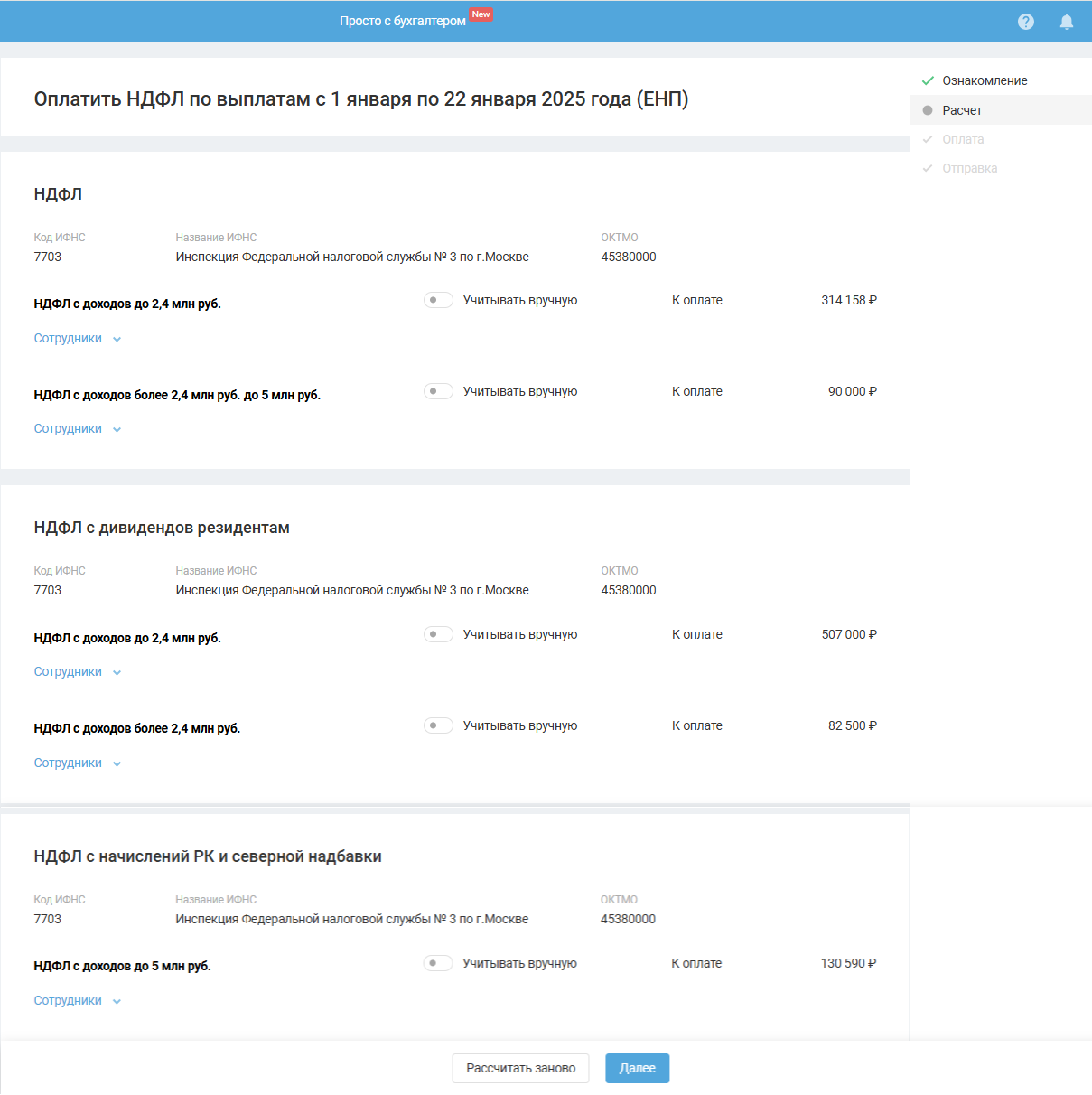

Изменения при формировании отчёта 6-НДФЛ, начиная с 1 квартала 2025 года

В сервисе при формировании отчёта 6-НДФЛ, начиная с 1 квартала 2025 года, мы внесли следующие изменения 2025 года:

-

Районные коэффициенты и надбавки выделяются в отдельную налоговую базу и имеют свою шкалу ставок НДФЛ (13 и 15%), а также добавлен для этих доходов код 2006.

-

По каждой налоговой базе поддержали новые суммы лимитов.

-

Суммы исчисленного и удержанного НДФЛ, подлежащие перечислению с начала года, и сумма налога, возвращённая с начала года, отражаются по соответствующему КБК.

В 2025 году действуют следующие КБК для НДФЛ:

- НДФЛ (нал. агент до 2,4 млн. руб) — 18210102010011000110 (этот же код действует для НДФЛ с дивидендов нерезиденту);

- НДФЛ (нал. агент с 2,4 до 5 млн. руб.) — 18210102080011000110;

- НДФЛ (нал. агент с 5 до 20 млн. руб) — 18210102150011000110;

- НДФЛ (нал. агент с 20 до 50 млн. руб) — 18210102160011000110;

- НДФЛ (нал. агент свыше 50 млн. руб) — 18210102170011000110;

- НДФЛ для РК и северной: НДФЛ (нал. агент до 5 млн. руб) — 18210102210011000110;

- НДФЛ для РК и северной: НДФЛ (нал. агент свыше 5 млн. руб) — 18210102230011000110;

- НДФЛ (с дивидендов до 2,4 млн. руб) — 18210102130011000110;

- НДФЛ (с дивидендов свыше 2,4 млн. руб) — 18210102140011000110.

В 2025 году никаких изменений в самой форме сдачи отчёта 6‑НДФЛ не было. Изменения в части НДФЛ с 2025 года, которые вводят пятиступенчатую прогрессивную шкалу, не требуют новых форм.