Как работать с требованиями о представлении пояснений

До 2024 г.

Зачастую из ФНС поступают требования о представлении пояснений по отчетам, в том числе по 6-НДФЛ. Получение требования не всегда подразумевает некорректное заполнение отчета. Причины выставления требования по отчету 6-НДФЛ:

1. Проверка контрольных соотношений отчета 6-НДФЛ с 2-НДФЛ

2. Проверка контрольных соотношений отчета по страховым взносам в ФНС:

- Строка 020 «Сумма начисленного дохода» — строка 025 «Сумма начисленного дохода в виде дивидендов» отчета 6-НДФЛ >= строка 050 «База для начисления страховых взносов» отчета по страховым взносам

- Строка 020 «Сумма начисленного дохода» отчета 6-НДФЛ = строка 050 «База для начисления страховых взносов» отчета по страховым взносам

- Если ст. 010 прил. 2 р. 1 СВ > 0, то ст. 020 прил. 2 р. 1 СВ > 0

3. Проверка сроков уплаты НДФЛ

Проверка контрольных соотношений отчета 6-НДФЛ с 2-НДФЛ

Между отчетами 6-НДФЛ и 2-НДФЛ предусмотрены строгие контрольные соотношения. В случае несоблюдения контрольных соотношений налоговая выставляет требование о представлении пояснений.

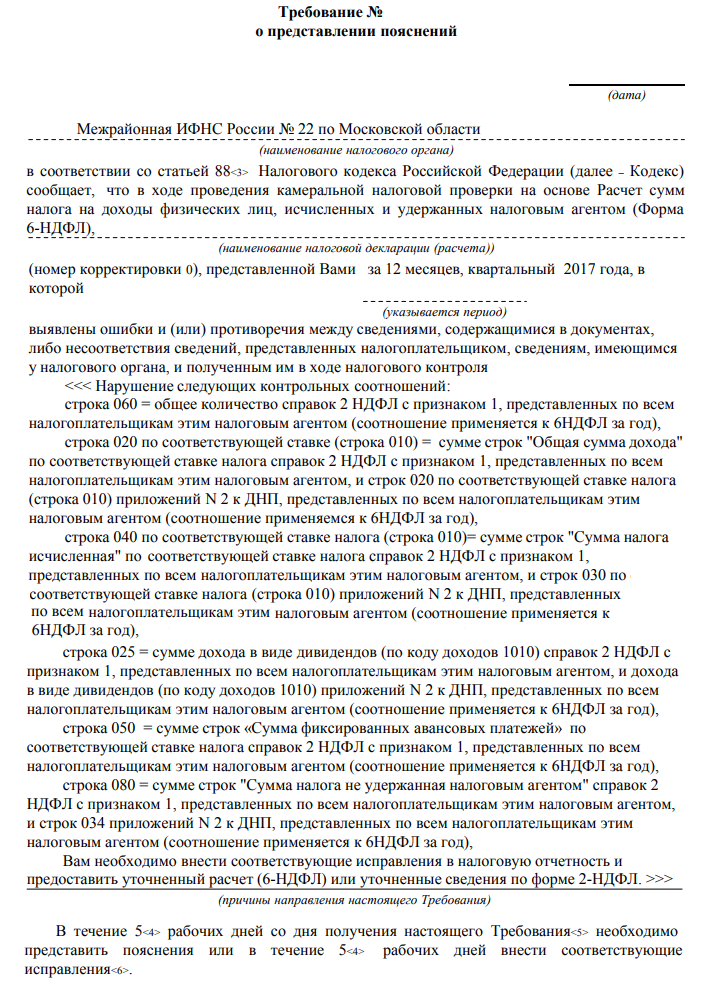

Требование о проверке контрольных соотношений между 6-НДФЛ и 2-НДФЛ может быть следующего вида:

В требовании указывается период сравниваемого отчета и номер корректировки. В данном примере — 2017 год, номер корректировки 0.

Для проверки данного требования выполните следующие действия:

1. Откройте сданные отчеты 6-НДФЛ и 2-НДФЛ за период, указанный в требовании.

2. Проверьте правильность заполнения ОКТМО в отчетах и четырехзначный номер ФНС. Расхождений по ОКТМО и ФНС не должно быть.

В случае неверного указания ОКТМО и ФНС необходимо аннулировать отчеты с неверными данными и представить первичные с корректным заполнением ОКТМО и ФНС.

3. Проверьте контрольные соотношения, заявленные в требовании.

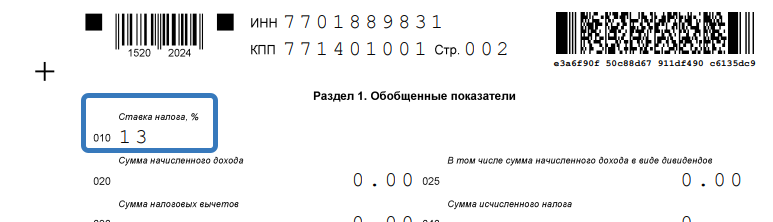

Для проверки отчета 6-НДФЛ достаточно данных раздела 1 по каждой ставке НДФЛ:

- строка 060 «Количество физических лиц, получивших доход» должна быть равна количеству представленных справок 2-НДФЛ.

- строка 020 «Сумма начисленного дохода» должна быть равна сумме строк «Общая сумма дохода» по всем справкам 2-НДФЛ:

- строка 040 «Сумма исчисленного налога» должна быть равна сумме строк «Сумма налога исчисленная» по всем справкам 2-НДФЛ:

- строка 025 «В том числе сумма начисленного дохода в виде дивидендов» должна быть равна общей сумме доходов по коду дохода 1010 по всем справкам 2-НДФЛ:

- строка 050 «Сумма фиксированного авансового платежа» должна быть равна сумме строк «Сумма фиксированных авансовых платежей» по всем справкам 2-НДФЛ:

- строка 080 «Сумма налога, не удержанная налоговым агентом» должна быть равна общей сумме строк «Сумма налога, не удержанная налоговым агентом» по всем справкам 2-НДФЛ:

4. Если все контрольные соотношения выполняются, то в ответ на требование отправьте пояснение.

Примерный текст ответа на требование

5. Если Вы обнаружили расхождения по контрольным соотношениям, обратитесь в техническую поддержку для уточнения причины расхождения и дальнейших действиях для ответа на требование.

6. Если у вас возникли сложности с проверкой контрольных соотношений или подготовкой ответа на требование, Вы можете заказать соответствующую услугу в нашей службе аутсорсинга (путем обращения в службу технической поддержки).

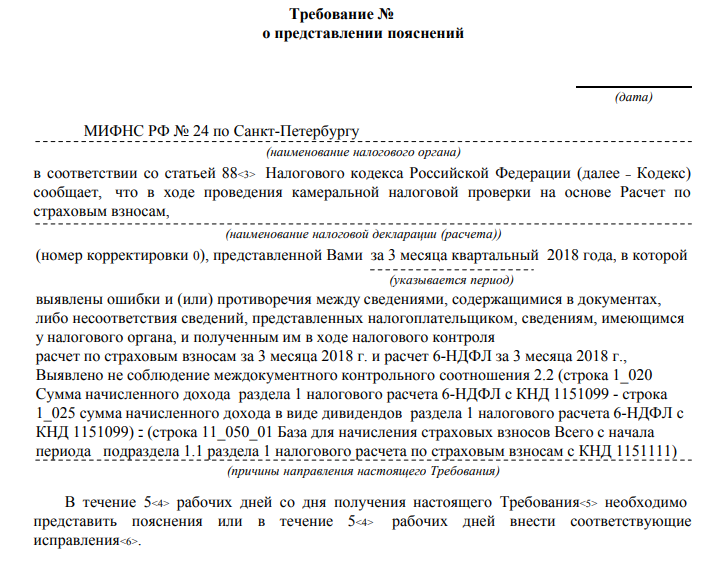

Проверка контрольных соотношений отчета по страховым взносам в ФНС

Ниже рассмотрены виды требований и ответы на них, в зависимости от контрольных соотношений, указанных в требовании:

- Строка 020 «Сумма начисленного дохода» — строка 025 «Сумма начисленного дохода в виде дивидендов» отчета 6-НДФЛ >= строка 050 «База для начисления страховых взносов» отчета по страховым взносам

- Строка 020 «Сумма начисленного дохода» отчета 6-НДФЛ = строка 050 «База для начисления страховых взносов» отчета по страховым взносам

- Если ст. 010 прил. 2 р. 1 СВ > 0, то ст. 020 прил. 2 р. 1 СВ > 0

Строка 020 «Сумма начисленного дохода» — строка 025 «Сумма начисленного дохода в виде дивидендов» отчета 6-НДФЛ >= строка 050 «База для начисления страховых взносов» отчета по страховым взносам

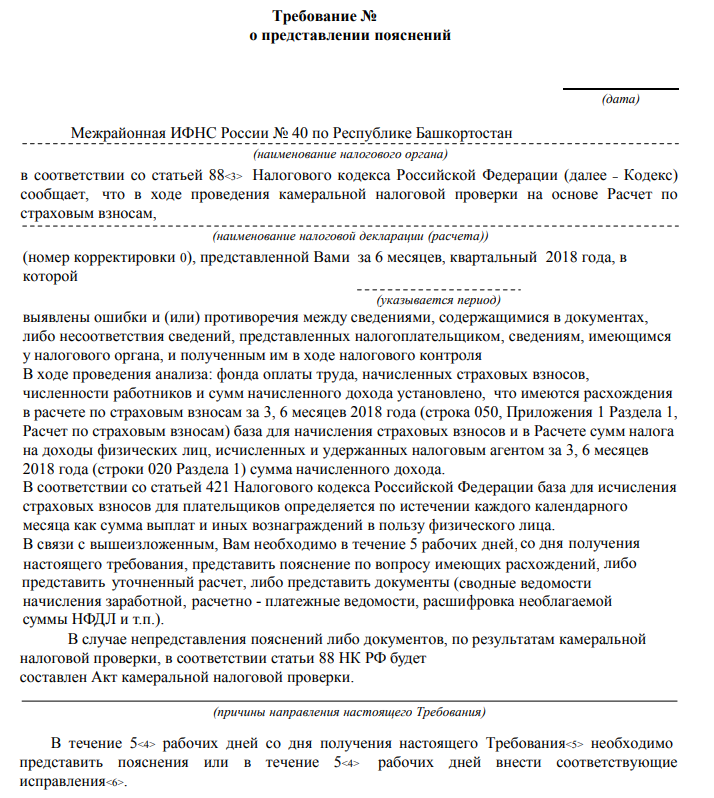

Примерный вид требования:

Для проверки данного контрольного соотношения выполните следующие действия:

1. Откройте сданные отчеты 6-НДФЛ и по страховым взносам в ФНС за период, указанный в требовании.

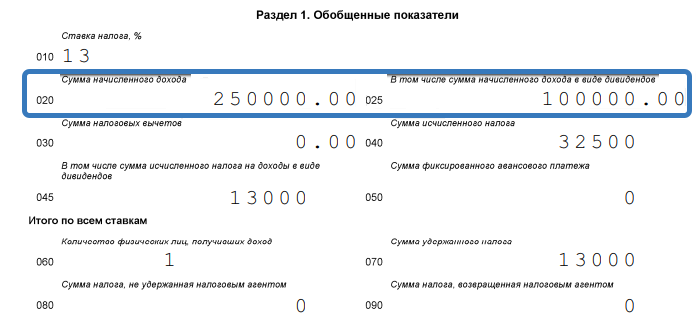

2. Рассчитайте разницу строк 020 и 025 в отчете 6-НДФЛ:

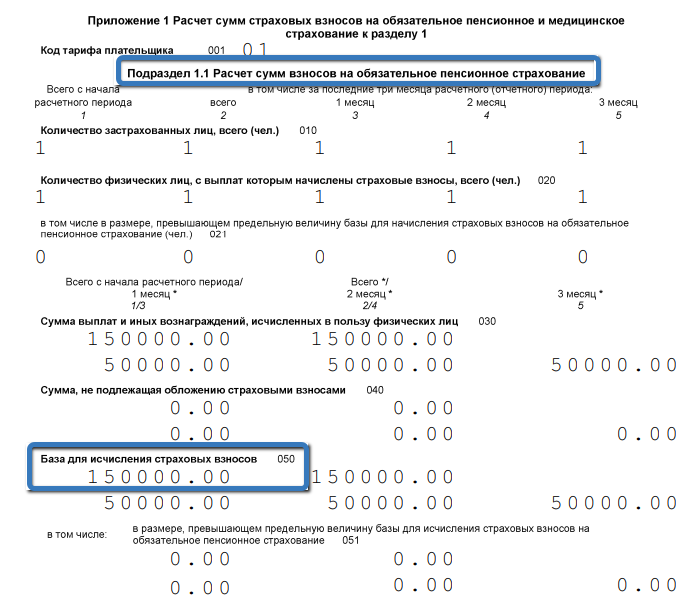

3. Сравните сумму, рассчитанную в п.2, с суммой, которая указана по строке 050 «База для начисления взносов» по графе «Всего с начала года» подраздела 1.1 отчета по страховым взносам:

4. Если контрольные соотношения, указанные в требовании, выполняются, рекомендуем предоставить ответ на требование о выполнении контрольных соотношений.

Примерный текст ответа на требование

5. Если при проверке контрольного соотношения Вы обнаружили разницу в расчёте, рекомендуем Вам проверить следующее:

а) Выплата больничных сотрудникам с начала года, за который выставлено требование.

Если была выплата больничного, и разница отраженной суммы больничного подтвердилась, то в такой ситуации разница правомерна, потому как больничные не облагаются взносами, но облагаются НДФЛ. В ответ на требование предоставьте пояснение.

Примерный текст ответа на требование

б) Выплата отпускных сотрудникам после месяца их начисления. Если Вы вышли на сумму разницы за счёт отпускных, месяц выплаты которых отличен от месяца начисления, в таком случае разница правомерна. В ответ на требование необходимо предоставить пояснение.

Примерный текст ответа на требование

6. Если при проверке контрольного соотношения не удалось выйти на сумму расхождения, рекомендуем обратиться в службу технической поддержки для уточнения причины расхождения между отчетами.

7. Если у вас возникли сложности с проверкой контрольных соотношений или подготовкой ответа на требование, Вы можете заказать соответствующую услугу в нашей службе аутсорсинга (путем обращения в службу технической поддержки).

Строка 020 «Сумма начисленного дохода» отчета 6-НДФЛ = строка 050 «База для начисления страховых взносов» отчета по страховым взносам

Между отчетами 6-НДФЛ и по страховым взносам предусмотрены контрольные соотношения, опубликованные в письме ФНС РОССИИ от 29.12.2017 № ГД-4-11/27043@НСФ. Иногда из ФНС поступают требования о проверке строк, которые не предусмотрены контрольными соотношениями.

Пример такого требования:

В данном примере сравниваются строки 020 «Сумма начисленного дохода» отчета 6-НДФЛ и 050 «База для начисления страховых взносов» раздела 1 отчета по страховым взносам. Контрольными соотношениями между отчетами не предусмотрено равенство данных строк. Требование со стороны ФНС неправомерно. В ответ на данное требование необходимо предоставить пояснение. Примерный текст ответа на требование

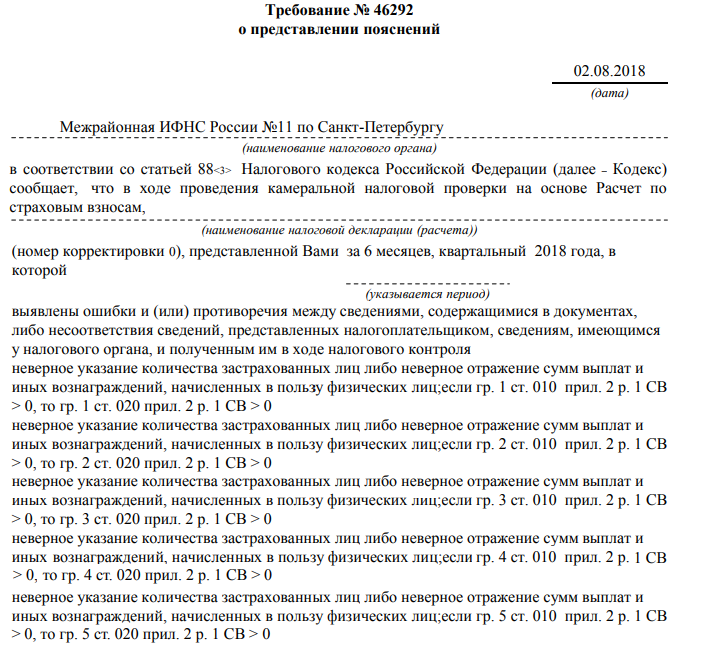

Если ст. 010 прил. 2 р. 1 СВ > 0, то ст. 020 прил. 2 р. 1 СВ > 0

Примерный вид требования:

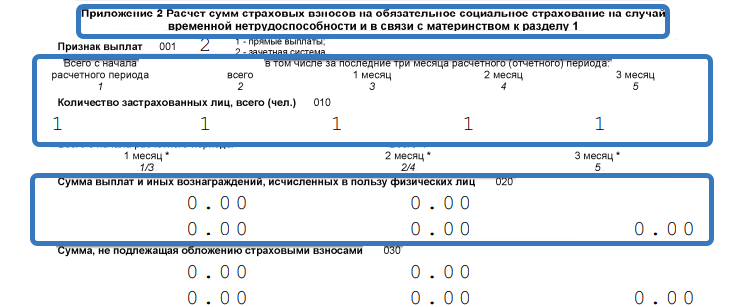

Данное требование налоговая выставляет в случае, если в строке 010 «Количество застрахованных лиц» приложения 2 указано значение >0, в строке 020 «Сумма выплат и вознаграждений» приложения 2 указано 0:

Ситуация правомерна, если:

а) В строке 010 отражен сотрудник, который находится в отпуске без сохранения зарплаты, декретном отпуске или отпуске по уходу за ребенком.

В ответ на требование предоставьте пояснение. Примерный ответ на требование

б) В строке 010 отражен генеральный директор компании, который является единственным учредителем.

В ответ на требование предоставьте пояснение.Примерный ответ на требование

Ели причина расхождения отличная от причин, указанных выше, обратитесь в службу технической поддержки с описанием причины расхождения и уточнения дальнейших действий.

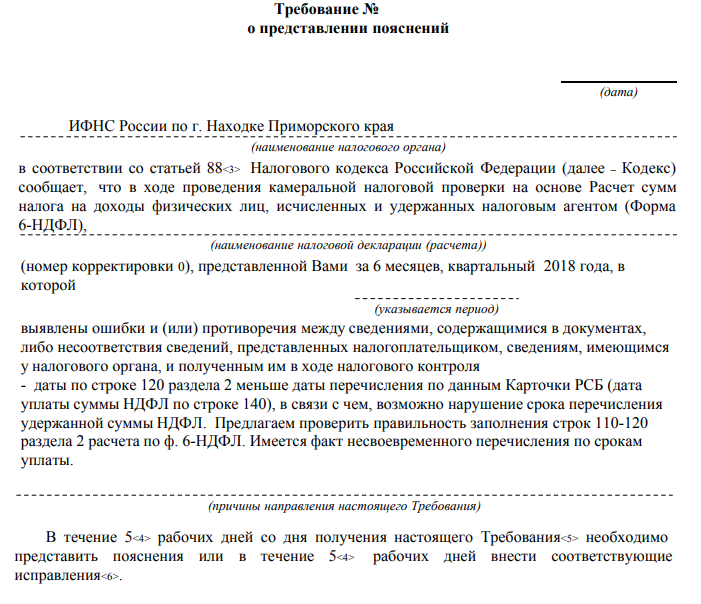

Проверка сроков уплаты НДФЛ

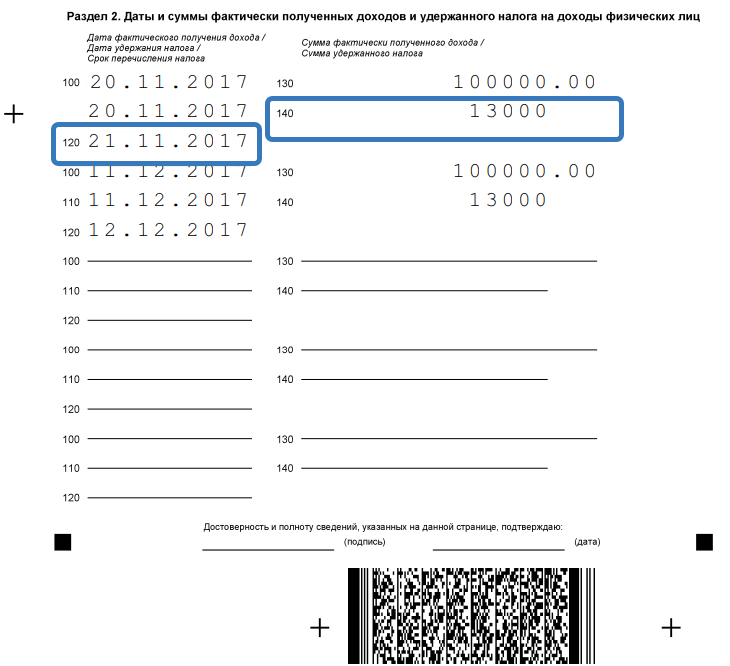

В разделе 2 отчета 6-НДФЛ отражаются сведения об удержанном НДФЛ и законодательно установленном сроке его уплаты. Данные значения формируются автоматически, подробнее см. тут.

На основании раздела 2 отчета 6-НДФЛ и уплаченного НДФЛ налоговая проверяет соблюдение сроков уплаты, указанных в отчете по строкам 140 «Сумма удержанного налога» и 120 «Срок перечисления налога» и датой фактической уплаты НДФЛ в платежном документе. То есть налоговая сверяет фактические сроки уплаты НДФЛ со сроками, когда вы должны были заплатить НДФЛ:

Примерный вид требования о проверке сроков уплаты НДФЛ:

Для проверки сроков уплаты НДФЛ согласно требованию ФНС, выполните следующие действия:

1. Откройте раздел 2 сданного отчета 6-НДФЛ за период, указанный в требовании.

2. Скачайте реестр по НДФЛ в разделе Зарплата и кадры — Расчёт — НДФЛ с привязкой к периоду начисления с начала года, за который выставлено требование.

3. Сравните суммы и даты уплаты НДФЛ в платежном поручении за спорные месяца со строками 140 «Сумма удержанного налога» и 120 «Срок перечисления налога». Дата платежа в платежном документе не должна быть позже даты, указанной в строке 120 отчета 6-НДФЛ.

4.Если сроки уплаты НДФЛ не нарушены, НДФЛ был уплачен в полном объеме, то в ответ на требование предоставьте пояснение. В ответе укажите даты и суммы уплаты НДФЛ по каждому сроку, заявленному в отчете. Дополнительно к ответу на требование приложите копии платежных поручений. Примерный текст ответа на требование

Кроме того, Вы можете обратиться в ФНС лично, по телефонам, указанным в требовании, и уточнить причину выставления данного требования.

5.Если в результате проверки действительно было обнаружено нарушение срока уплаты НДФЛ, то после проведения повторной проверки налоговая вправе выставить акт камеральной проверки с реквизитами для уплаты пеней и штрафа за несвоевременную уплату. Если Вы обнаружили задолженность по НДФЛ, незамедлительно погасите ее. В ответ на акт камеральной проверки предоставьте копии платежных поручений на уплату задолженности по НДФЛ. Подробнее о создании бюджетного платежа в Сервисе см. тут.