Мастер 6-НДФЛ (с 2021 г.)

Общая информация

Отчёт по форме 6-НДФЛ предоставляется налоговыми агентами ежеквартально:

- за I квартал, полугодие, девять месяцев – не позднее 25 числа месяца, следующего за отчётным периодом;

- за год – не позднее 25 февраля следующего года.

Начиная с отчётного периода за 2021 год, справка о доходах (ранее 2-НДФЛ) формируется в составе приложения 1 к отчёту 6-НДФЛ. Она формируется в 2 случаях:

- при формировании 6-НДФЛ за год;

- при ликвидации/ реорганизации организации.

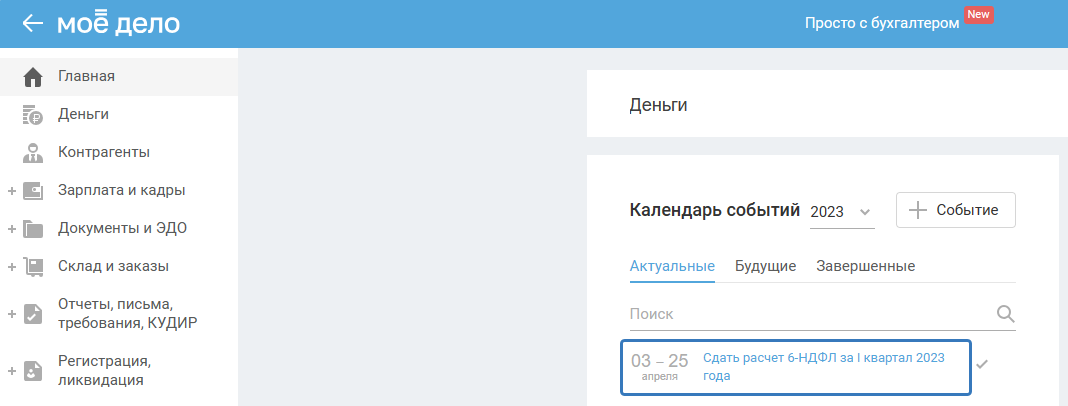

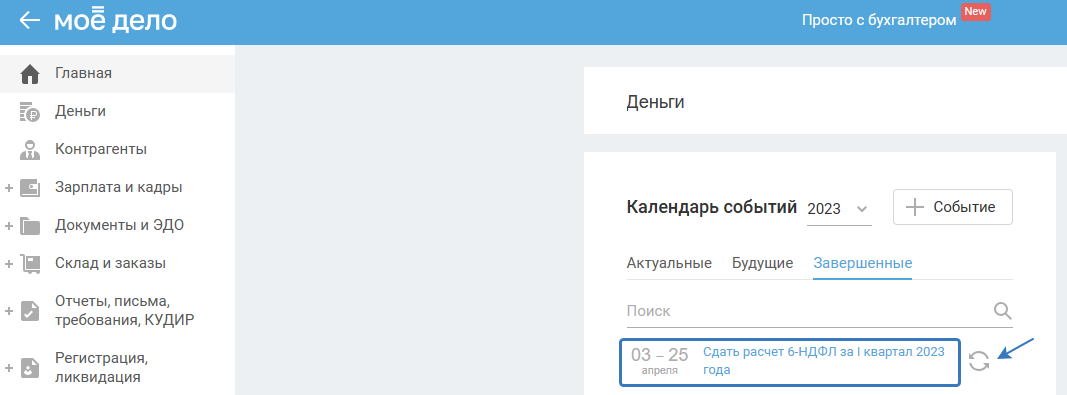

В Календаре событий нажмите на действие «Сдать расчёт 6-НДФЛ за ___»:

Откроется окно с мастером подготовки отчёта, состоящим из нескольких шагов.

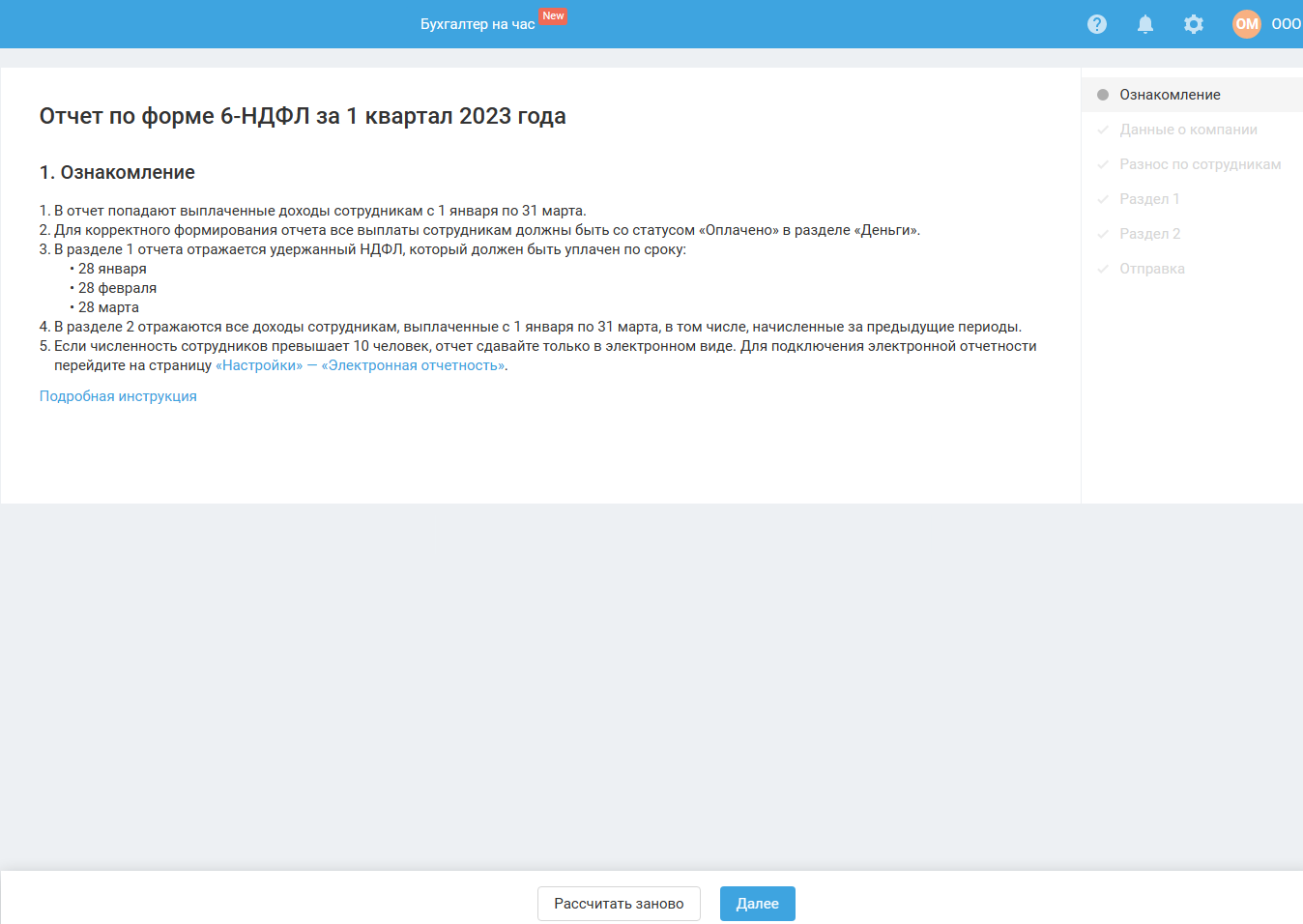

Ознакомление

Ранее в отчёте отражался доход по дате начисления, например, по зарплате дата начисления до 2023 года был последний рабочий день месяца. Поэтому ранее в отчёте за 1 квартал могла быть отражена зарплата за март, даже если она не была выплачена. Начиная с 2023 года дата начисления — это дата выплаты дохода.

Если нет выплаты, то доход в отчёт не попадёт.

Внимательно проверьте, все ли начисления по сотрудникам за отчётный период внесены в Сервис в раздел «Зарплата и кадры».

В отчёт попадают выплаченные доходы сотрудникам с 1 января по последнее число квартала, за который формируется отчёт:

- за 1 квартал — с 1 января по 31 марта;

- за полугодие — с 1 января по 30 июня;

- за 9 месяцев — с 1 января по 30 сентября;

- за год — с 1 января по 31 декабря.

Например, аванс за март был выплачен 25 марта, а остаток зарплаты за март 10 апреля. В отчёт за 1 квартал попадёт сумма дохода с выплаты 25 марта, т.к. период 1 квартала с 1 января по 31 марта.

Для корректного формирования отчёта все выплаты сотрудникам должны быть со статусом «Оплачено» в разделе «Деньги». Если доход не выплачен, то в отчёт он не попадёт.

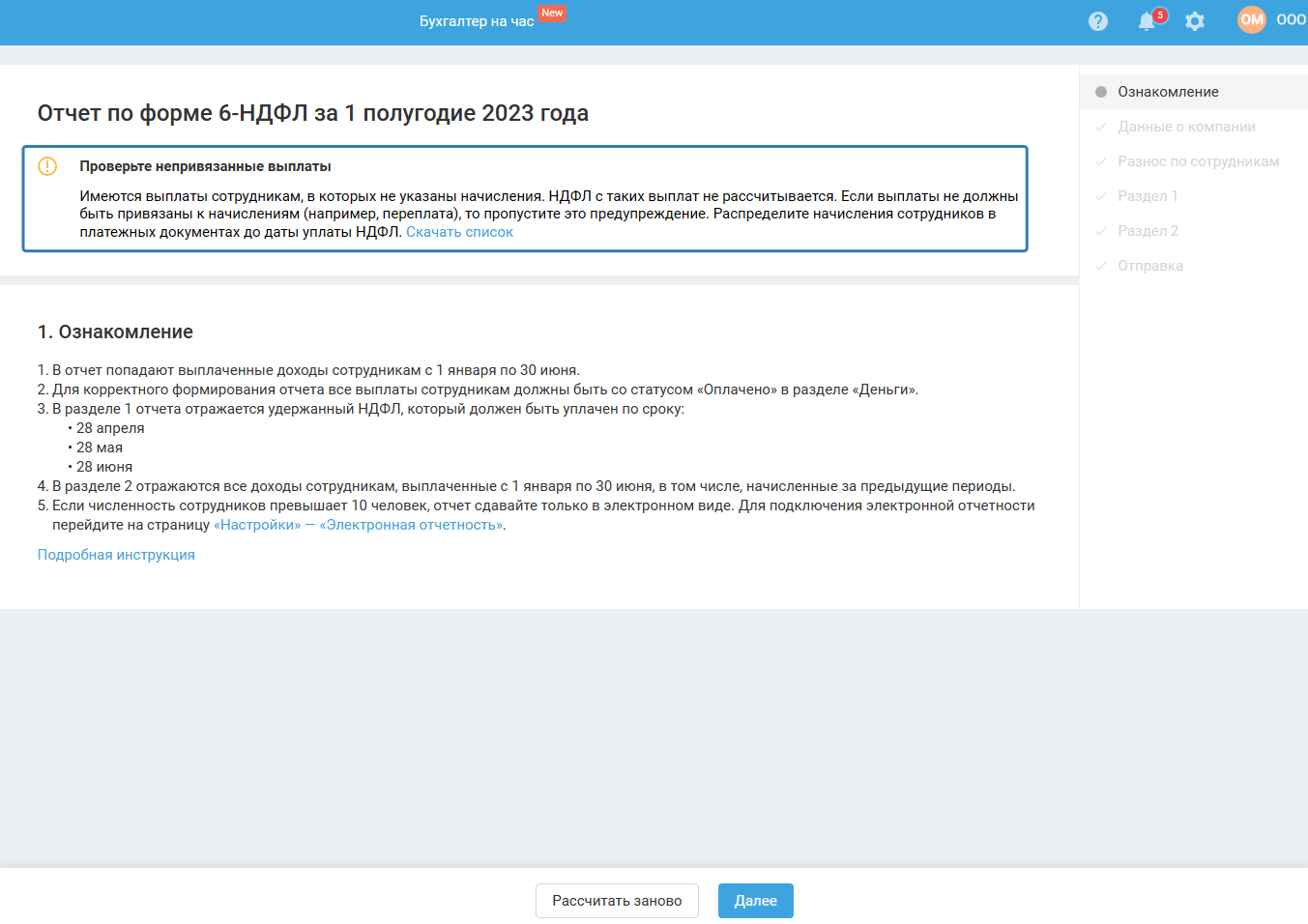

Проверка на наличие непривязанных выплат

Проверьте, все ли выплаты сотрудникам привязаны к начислениям. В случае непривязанных выплат мы дополнительно предупредим вас на этом шаге. Обратите внимание на предупреждение:

Для того чтобы корректно привязать выплаты к начислениям по сотрудникам, воспользуйтесь инструкцией.

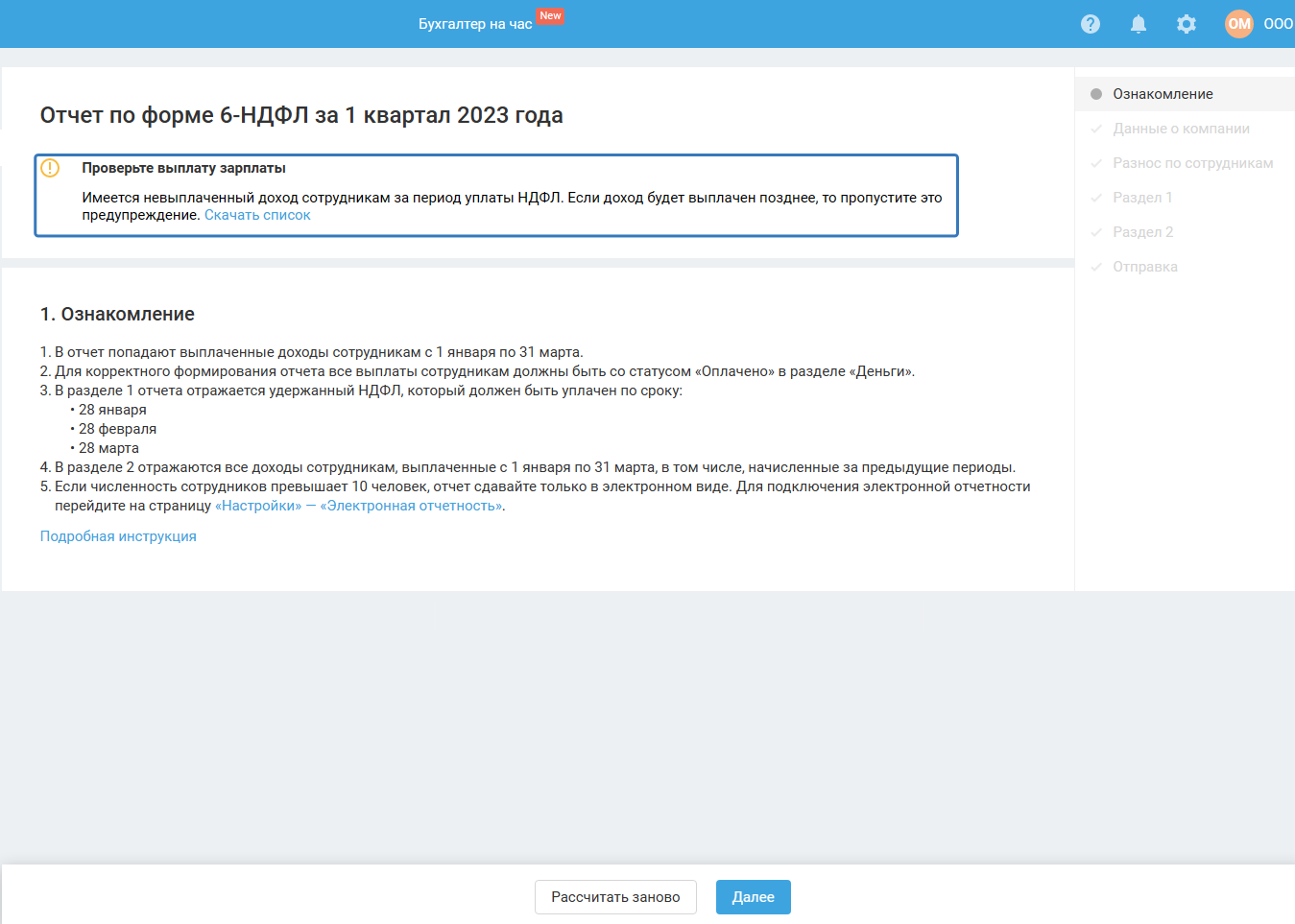

Проверка на наличие невыплаченного дохода

Проверка действует для отчетов, начиная с 1 квартала 2023 года

Появляется нестрогое предупреждение, если есть невыплаченный доход сотруднику за период:

- Для отчета за 1 квартал - с 01.01. по 31.03. отчетного года,

- Для полугодия - с 01.01. по 30.06. отчетного года,

- Для 9 месяцев - с 01.01. по 30.09. отчетного года,

- Для годового - с 01.01. по 31.12.отчетного года.

Например, проходим отчет за 1 квартал 2023 года. У одного из сотрудников аванс за январь 2023 года с датой выплаты 20 января не выплачен (то есть имеется задолженность по окладу за январь). В этом случае будет предупреждение.

Проверьте наличие задолженности по уплате НДФЛ за отчётный период. Для этого скачайте реестр по НДФЛ с привязкой к периоду начисления.

Задолженность допустима только при условии:

- НДФЛ был исчислен с дохода, который ещё не был выплачен сотруднику;

- срок уплаты НДФЛ не наступил (НДФЛ нужно платить в составе ЕНП один раз в месяц — не позднее 28 числа. Рекомендуемая дата прохождения события ЕНП — не ранее 23 числа месяца).

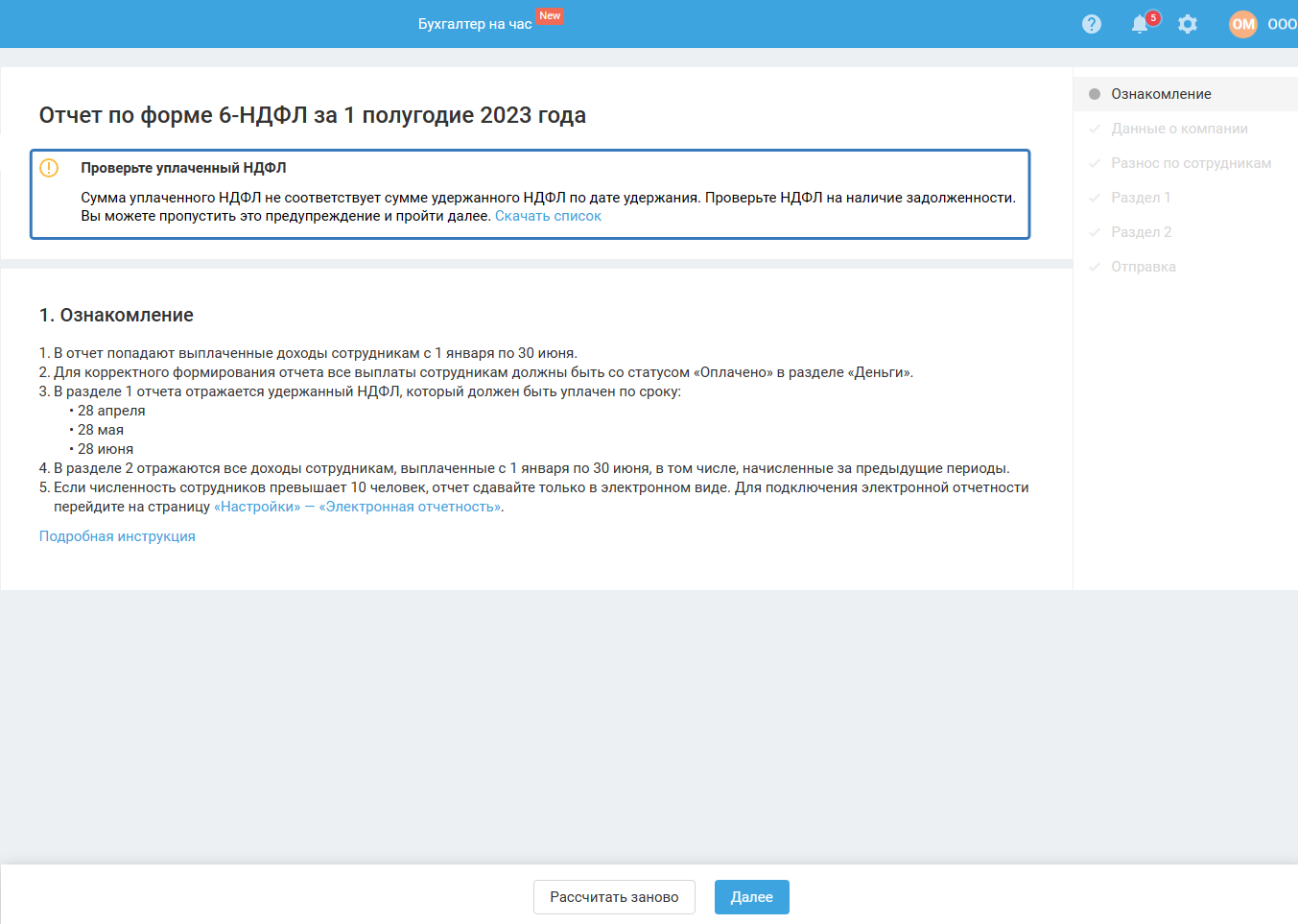

Проверка на соответствие уплаченного НДФЛ для отчетов за периоды 2021 - 2022 гг.

Начиная с отчёта за 4-й квартал 2021 года до 1 квартала 2023 года, на 1-м шаге мастера по формированию отчёта 6-НДФЛ реализована проверка на соответствие уплаченного НДФЛ. Если сумма уплаченного НДФЛ не соответствует сумме удержанного НДФЛ по дате удержания, сервис предупредит вас об этом проверкой «Проверьте выплату зарплаты». Вы можете пропустить это предупреждение и пройти далее при необходимости.

С помощью клика по ссылке «Скачать список» вы можете загрузить таблицу с результатами автоматического анализа:

Рассмотрим на примере, как устроена проверка. Предположим, что нам предстоит сформировать отчёт 6-НДФЛ за 1-й квартал 2023 года. По сотруднику Иванову И.И. в упомянутом отчёте будут указаны следующие даты удержания НДФЛ:

- 10 января 2023 года (зарплата за декабрь);

- 10 февраля 2023 года (зарплата за январь);

- 10 марта 2023 года (зарплата за февраль);

- 10 апреля 2023 года (зарплата за март).

При проведении проверки будут учтены все даты удержаний, кроме 10 апреля 2023 года, потому как эта дата уже не относится к отчётному периоду (в нашем случае — с 1 января по 31 марта 2023 года). Далее сервис сравнивает полученные из отчёта значения с данными об уплаченном НДФЛ по соответствующей дате, КПП и ОКТМО в разделе «Деньги».

Проверка будет считаться успешно пройденной, если сумма НДФЛ из отчёта по дате удержания не превзойдет сумму уплаченного НДФЛ по данным из раздела «Деньги».

Проверка на соответствие уплаченного НДФЛ для отчетов с 2023 года

С 1 квартала 2023 года на 1-м шаге мастера по формированию отчёта 6-НДФЛ реализована проверка при наличии неуплаченного НДФЛ за период отчёта.

С помощью клика по ссылке «Скачать список» вы можете загрузить таблицу с результатами автоматического анализа:

Проверяются последние 3 месяца отчётного периода.

| Период отчёта | Проверяемый срок |

| 1 квартал |

|

| полугодие |

|

| 9 месяцев |

|

| год |

Примечание: 28.12. и последний рабочий день будут объединены. НДФЛ по обоим срокам суммируется. Платежи будут взяты за весь месяц с 01.12 по 31.12. включительно. |

Однако, если вы выплатили зарплату 23 апреля и оплатили НДФЛ тоже 23 апреля, то по сроку оплаты НДФЛ до 28 мая (с выплат с 23 апреля по 22 мая) НДФЛ будет считаться неоплаченным для данной проверки. Но это не является ошибкой. В данном случае нужно пройти отчёт, не обращая внимания на предупреждение.

Для перехода на следующий шаг, нажмите кнопку «Далее».

Если в момент прохождения мастера (до его завершения) вы вносили изменения в сервис, связанные с начислением и выплатой зарплаты, тогда для продолжения работы в мастере воспользуйтесь кнопкой «Рассчитать заново».

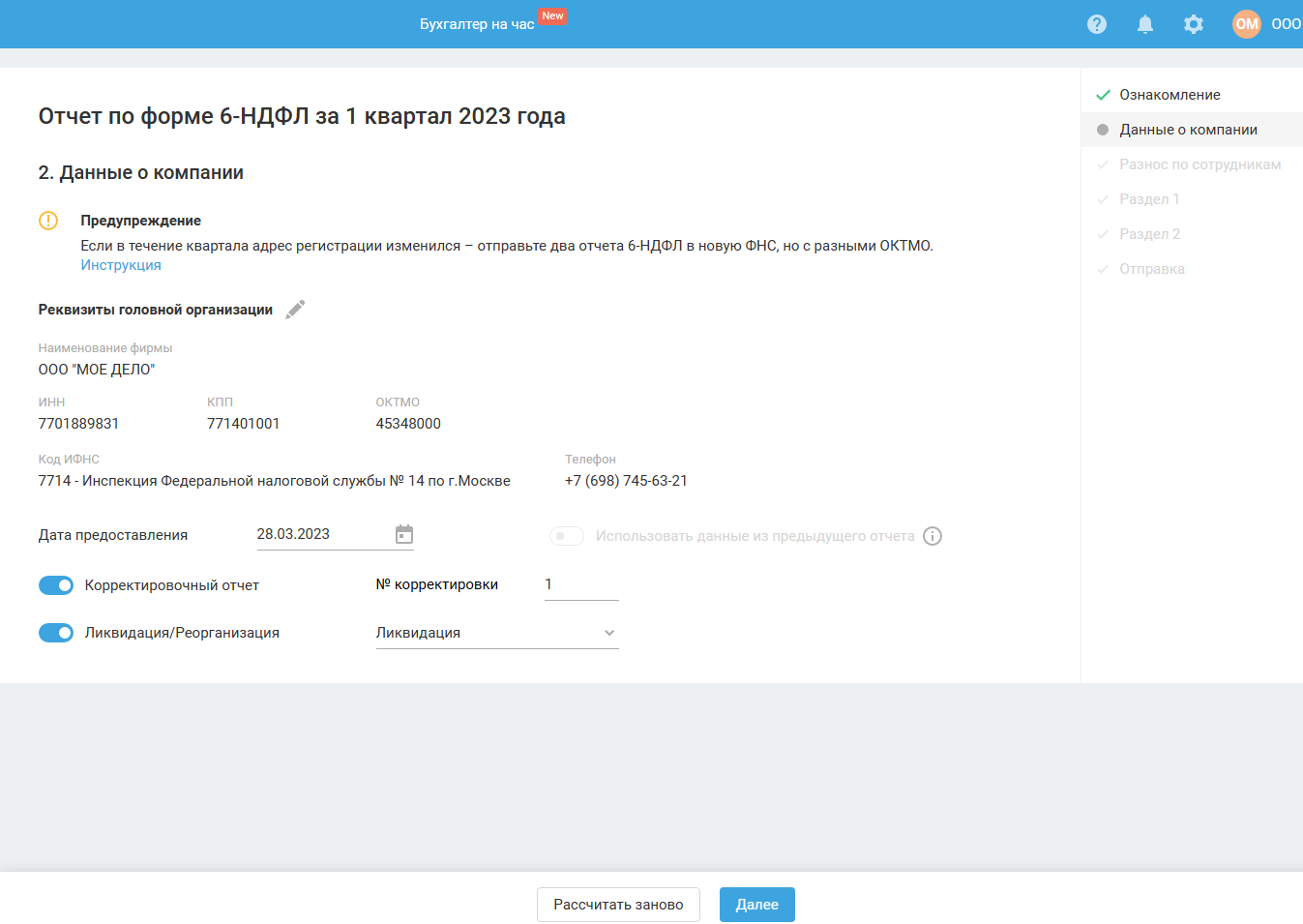

Данные о компании

Проверьте данные о компании:

Если вы хотите исправить реквизиты работодателя, то нажмите на значок редактирования (значок карандаша). После чего вы будете перенаправлены в реквизиты компании. Если в реквизиты были внесены изменения, необходимо перепройти мастер с первого шага.

Обратите внимание на заполнение следующих полей/блоков:

- В поле «Дата предоставления» по умолчанию указывается текущее число.

- Включите тумблер «Корректировочный отчёт», если вы подаёте уточнённый отчёт по форме 6-НДФЛ.

В появившейся строке укажите порядковый номер корректировки, т.е. первый корректировочный отчёт, поданный за данный квартал будет иметь номер — 1, второй корректировочный отчёт, поданный за данный квартал — 2 и т.д.

- Если вы ликвидируете или реорганизуете своё ООО или ИП, включите тумблер «Ликвидация/Реорганизация», выберите из выпадающего списка тип изменений.

Если вы выбираете: преобразование, слияние, разделение, присоединение, разделение с одновременным присоединением, закрытие обособленного подразделения, то заполните поля «ИНН» и «КПП», которые были присвоены организации до её реорганизации либо до закрытия обособленного подразделения.

- «Использовать данные из предыдущего отчёта».

Тумблер нельзя включить при прохождении мастера за 1 квартал, для остальных периодов можете воспользоваться при условии, если мастер предыдущего периода завершён.

Отчёт заполняется нарастающим итогом с начала года (т.е. учитываются данные предыдущих отчётов). Из предыдущего отчёта проверяется соответствие реквизитов: ОКТМО, ФНС, КПП (для ООО). При выключении настройки (не рекомендуется), текущий отчёт будет заполнен данными из сервиса, минуя возможные ручные изменения, внесённые в предыдущие отчёты.

При формировании двух отчётов, например сначала вы сформировали отчёт для обособленного подразделения, затем для головного отделения, сохранятся данные только одного отчёта, который вы завершили последним.

Соответственно, вы сможете включить тумблер «Использовать данные из предыдущего отчёта» для последнего сформированного отчёта.

Учитывайте это при формировании отчётов.

На шаг 3 «Разнос по сотрудникам» при включенном тумблере «Использовать данные из предыдущего отчёта» подтягиваются сотрудники, в том числе с отключенными галочками, с суммами, указанными в прошлом отчёте (даже если вносились ручные изменения).

Если сотрудника не было в предыдущем отчёте, например, его приняли задним числом, то он будет добавлен в отчёт с доходами в текущий период. Например, в отчёте за 1 квартал не было сотрудника Иванова. Отчёт завершён. Иванов добавлен в раздел «Зарплата» — «Сотрудники» с датой приема 5 января 2023 года. При формировании отчёта за полугодие из предыдущего отчёта (за 1 квартал) подтягивается сотрудник Иванов, но доходы и вычеты отражены с апреля 2023 года.

Если в отчёте (за 1 квартал) было указано «нет данных» по сотруднику, а платежи за этот период появились в сервисе, то в следующий отчёт (за полугодие) платежи подтянутся, если их дата входит в отчётный период. Например, Иванову И.И. не выплатили зарплату за март 2023 года. Отчёт за 1 квартал завершен: по зарплате за март «нет данных». Зарплата за март была выплачена 10 апреля. При формировании отчёта за полугодие, включив тумблер, из предыдущего подтянется: зарплата за март с датой удержания 10 апреля, суммой удержанного налога, сроком перечисления 12 апреля.

Если в момент прохождения мастера (до его завершения) вы вносили изменения в сервис, то для продолжения работы в мастере воспользуйтесь кнопкой «Рассчитать заново». Если всё верно, нажмите «Далее».

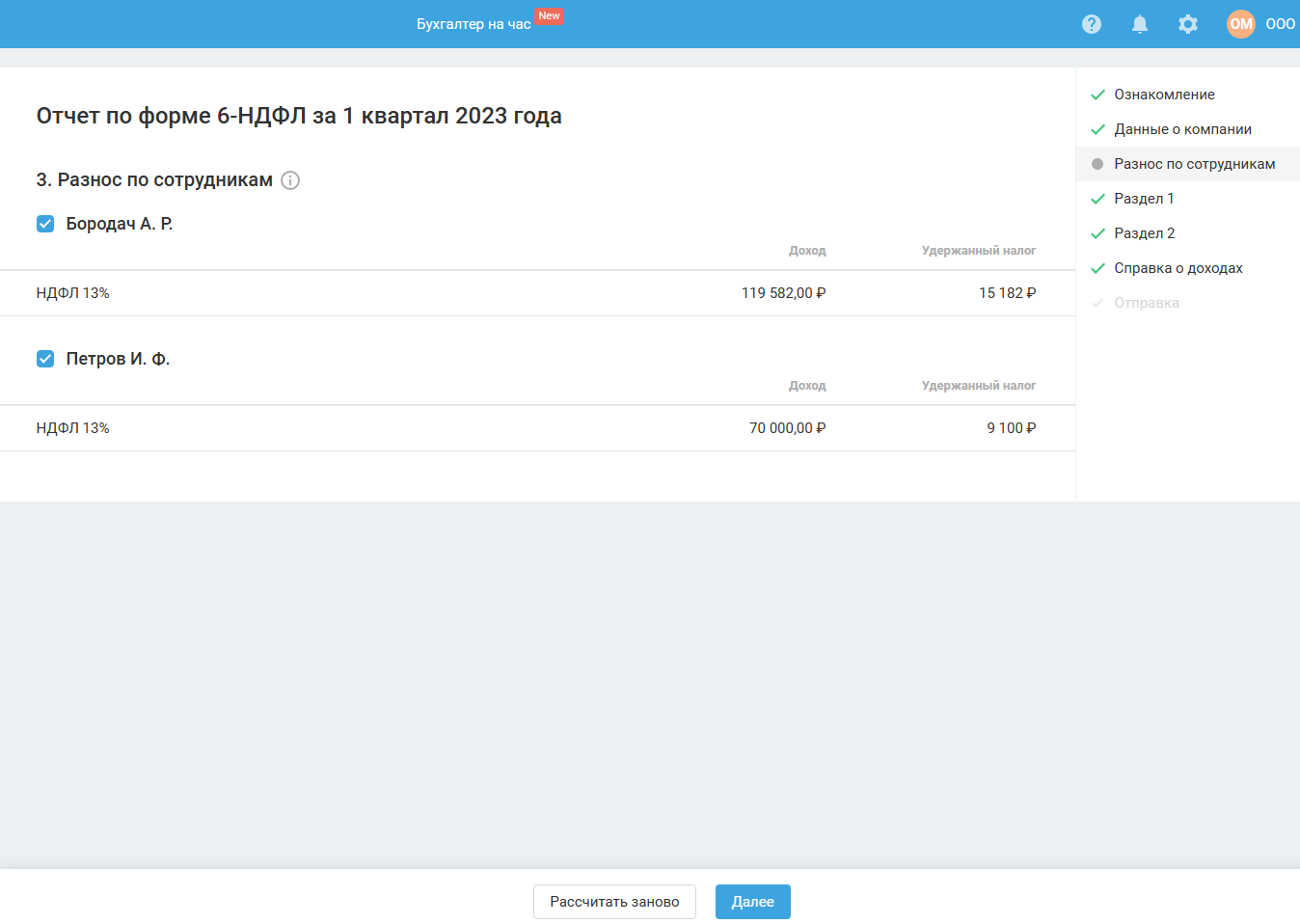

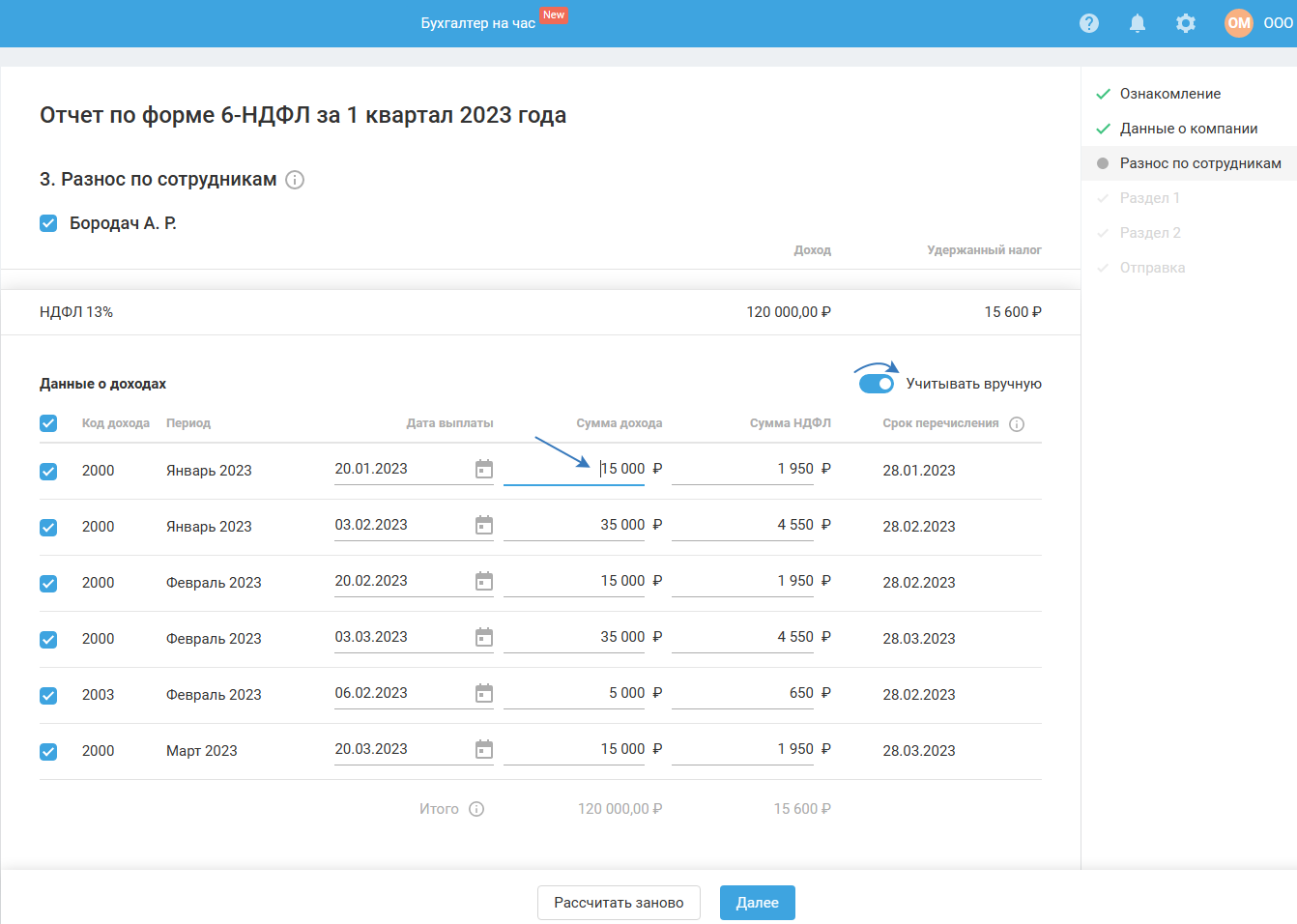

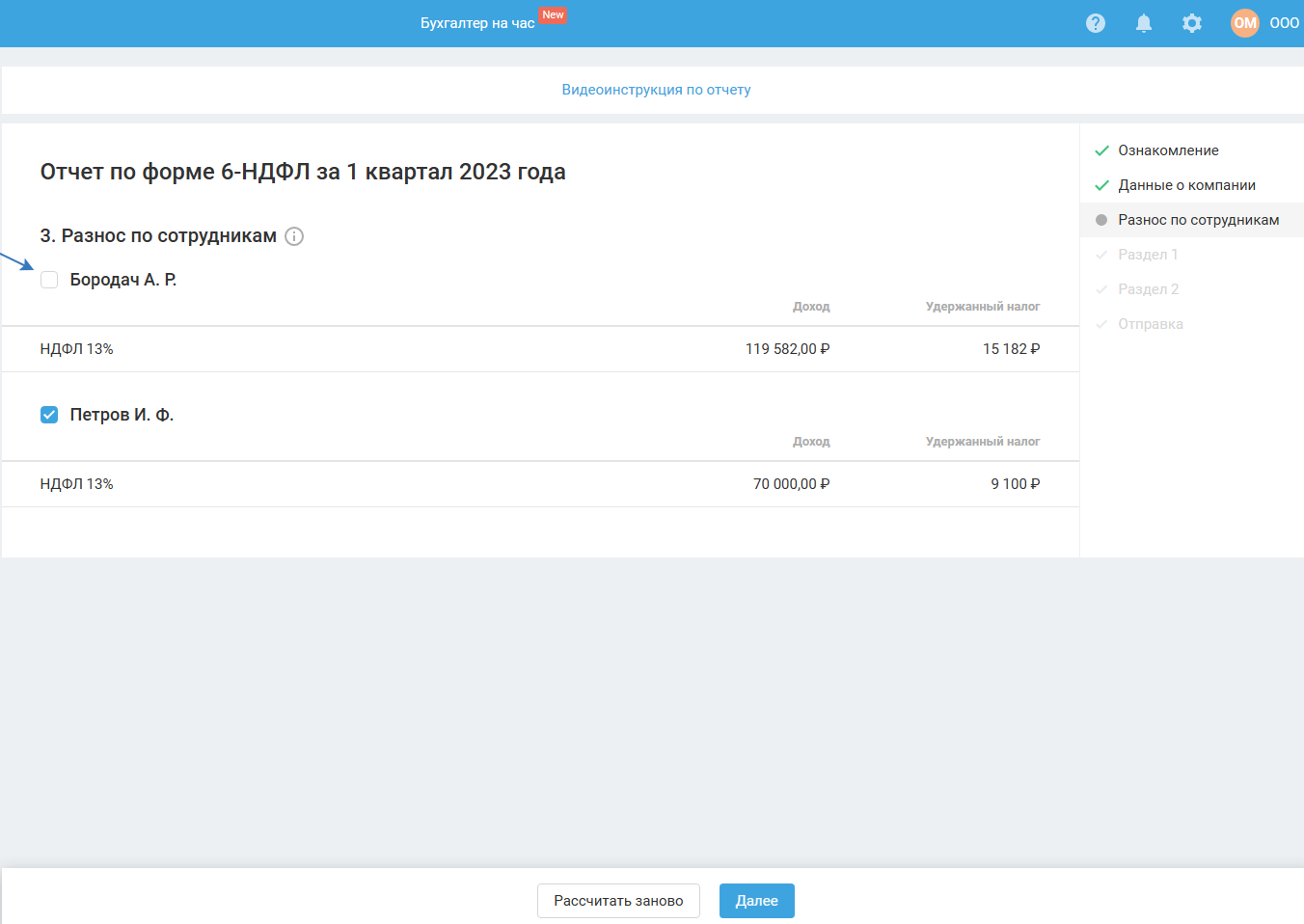

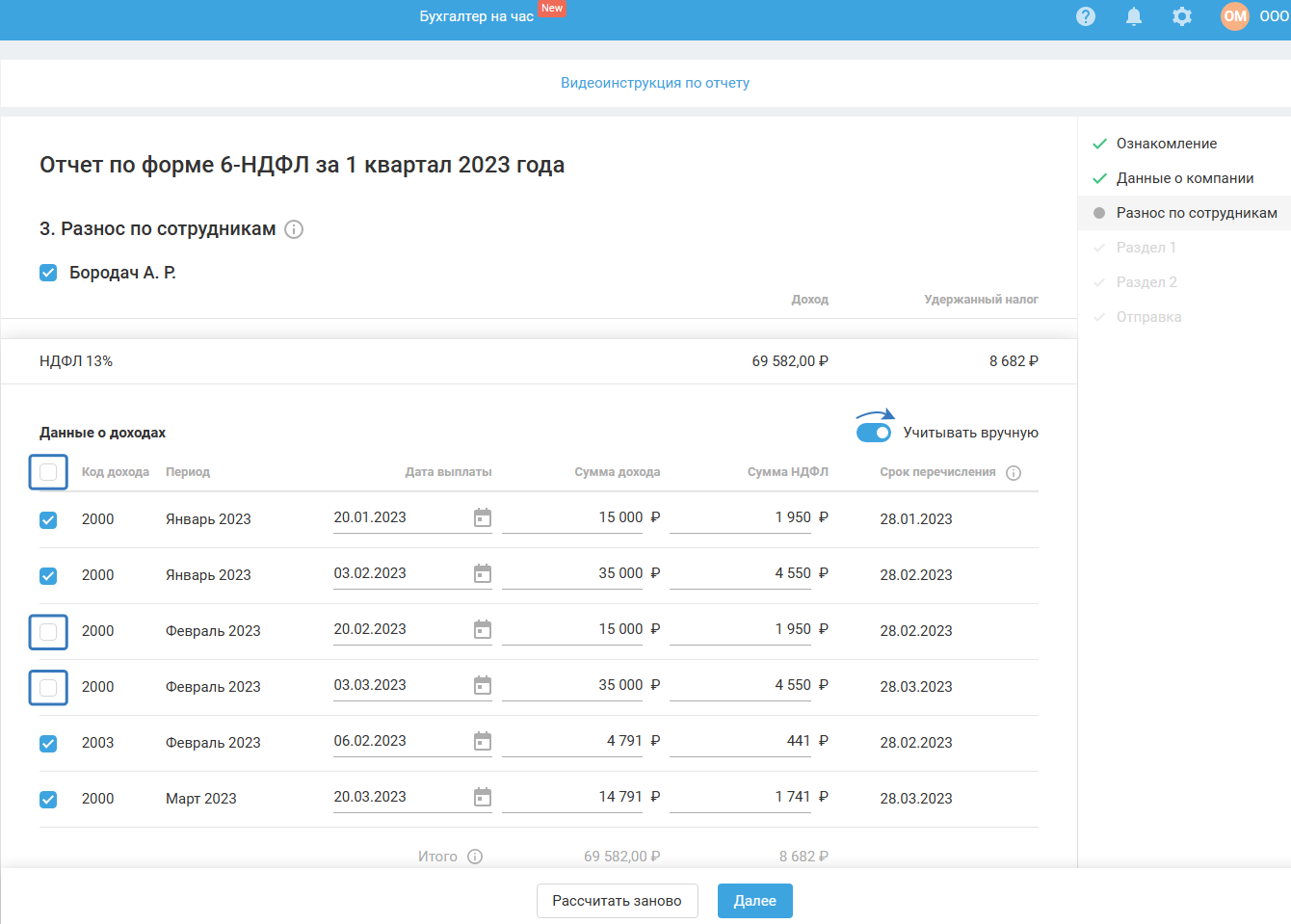

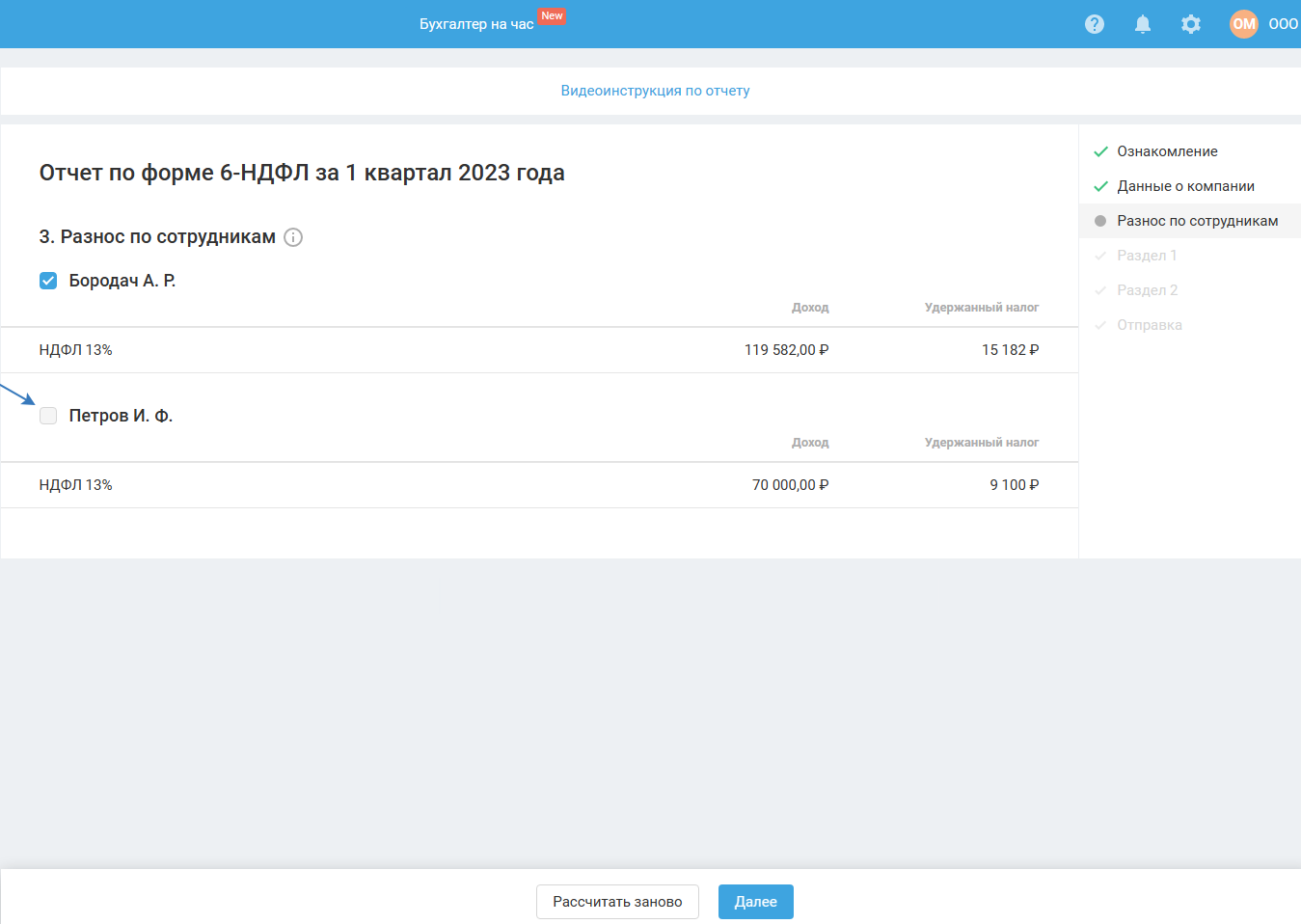

Разнос по сотрудникам

Данные, отображённые на этом шаге, являются вспомогательными для последующего заполнения разделов 1 и 2 расчёта 6-НДФЛ и справки о доходах. Справка о доходах формируется при формировании отчёта за год или в случае ликвидации (реорганизации) организации.

На шаге отображаются все сотрудники (в штате/вне штата) при условии, что хотя бы одна из дат приходится на отчётный период:

- дата фактического получения дохода;

- дата удержания налога.

Для ООО: на шаге будут учитываться сотрудники, исходя из внесенных остатков — «Остатки» в разделе «Реквизиты» (Кредит 70 счёта — задолженность). Например, если остатки вводятся на 1 января 2023 года, то задолженность /переплата будет по окладу за декабрь 2022 года. Если выплата в 2023 году по остаткам полностью погашает задолженность, то в отчёте данного сотрудника отображаются доходы за декабрь предыдущего года с датой удержания налога текущего года. Срок перечисления — следующий рабочий день с учётом выходных. Дебет 70 счёта (переплата) в отчёте 6-НДФЛ не учитывается.

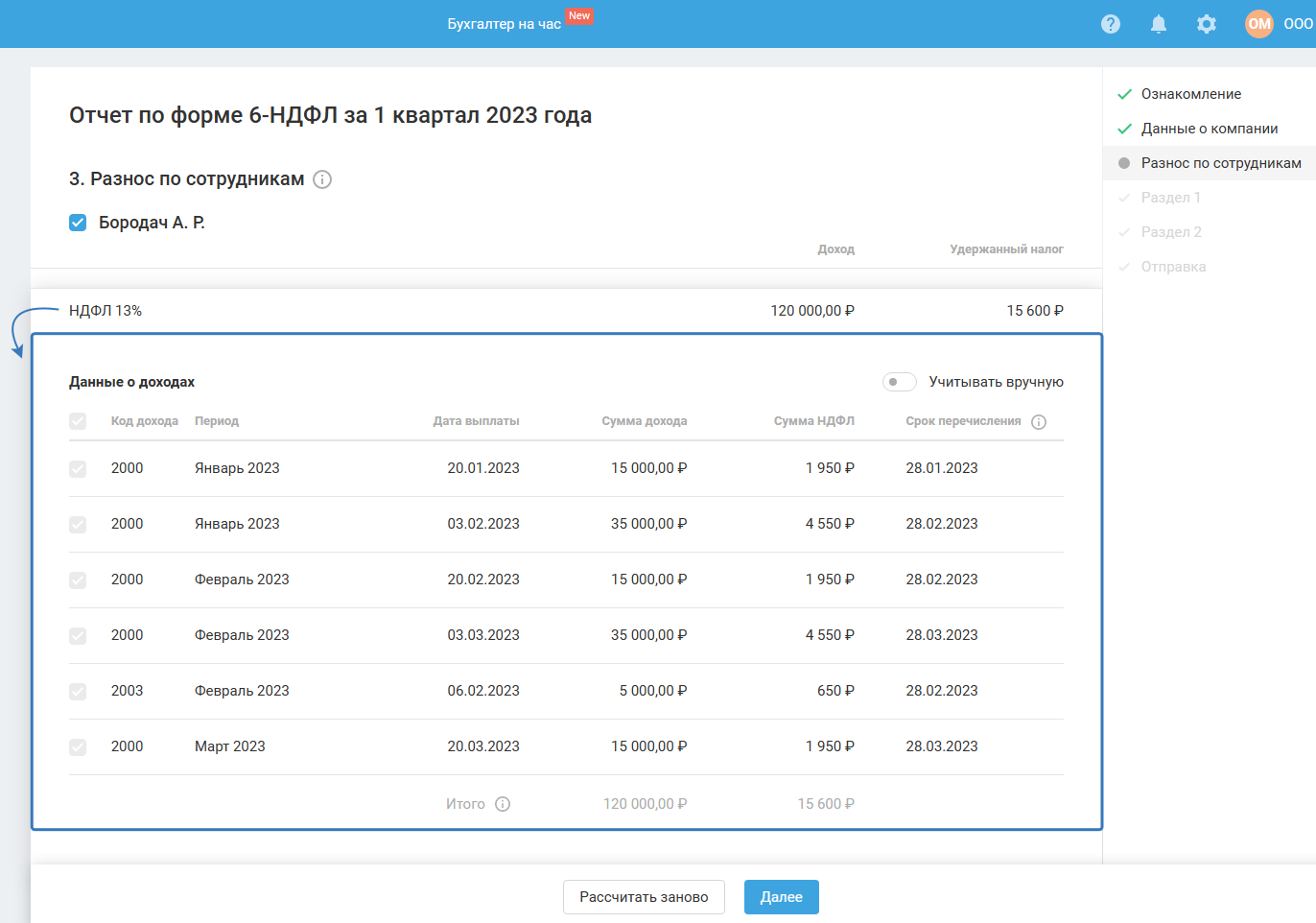

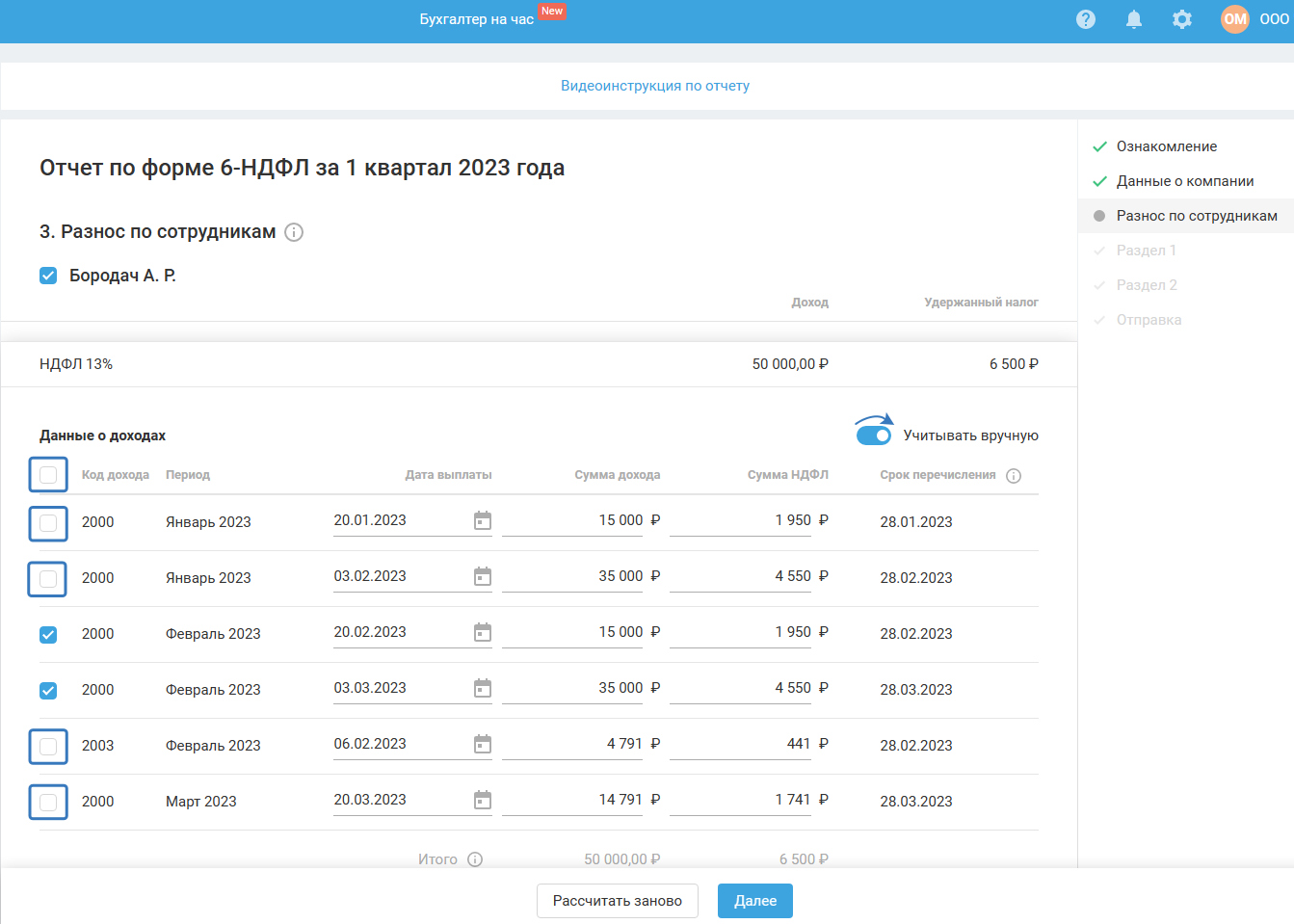

Для того чтобы посмотреть данные о доходах, удержанном налоге и вычетах нажмите на строку со ставкой:

Указывается размер ставки, которая применялась к какому-либо доходу по итогам года.

Доход рассчитывается на основании данных внутри таблицы. Формула расчёта: из строки «Итого» таблицы данных о доходах по графе «Сумма дохода».

Удержанный налог рассчитывается на основании данных внутри таблицы. Формула расчёта: из строки «Итого» таблицы данных о доходах по графе «Сумма НДФЛ».

Для изменения данных о доходах, включите настройку «Учитывать вручную».

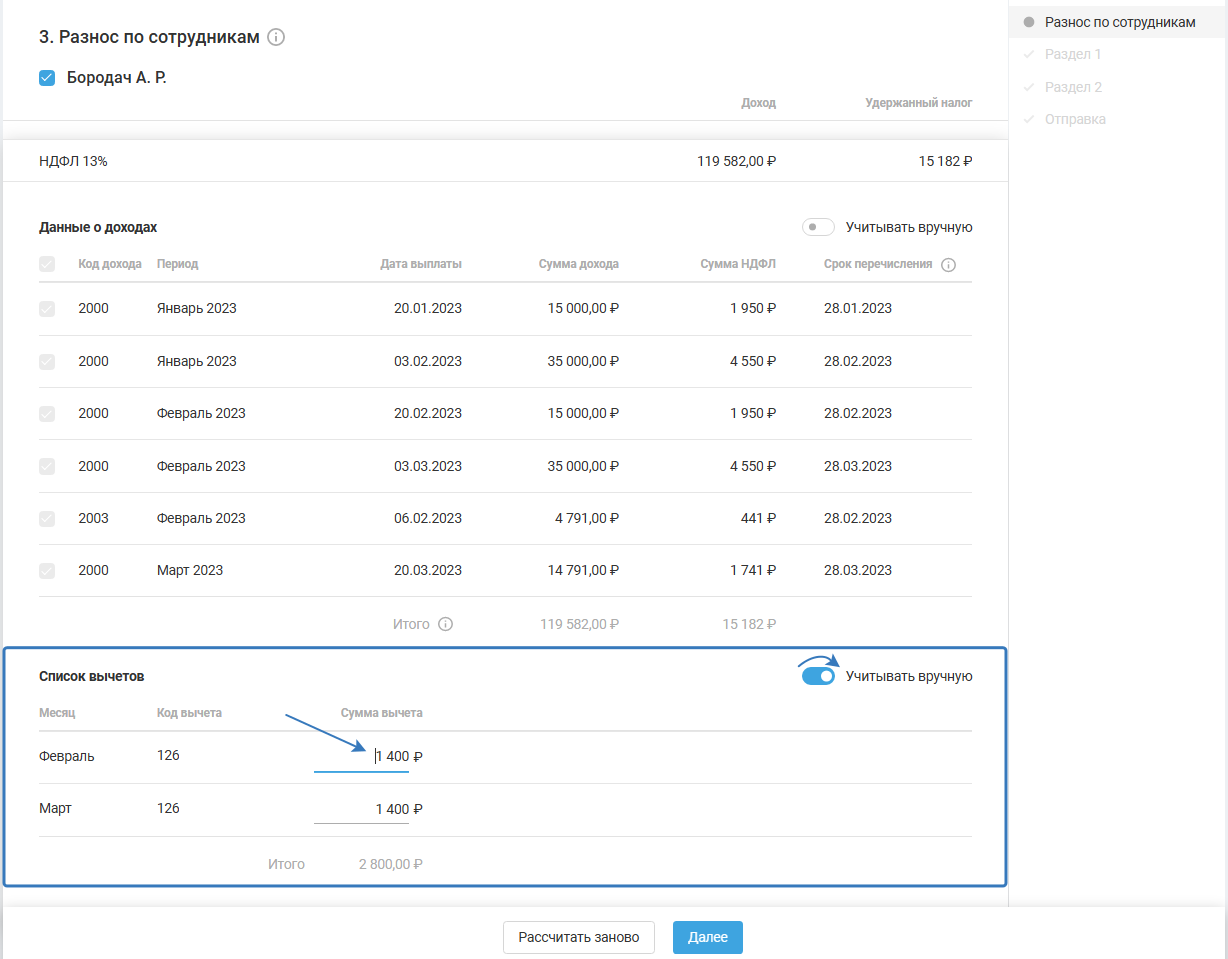

Для изменения данных о вычетах, также нажмите тумблер «Учитывать в ручную». Вы сможете отредактировать данные в поле «Сумма вычета»:

Таблица соответствия кодов дохода — дате фактического получения дохода — дате удержания налога — сроку перечисления налога по законодательству:

|

Код дохода |

Название |

|

2000 |

Зарплата |

|

2012 |

Отпускные |

|

2300 |

Больничный |

|

2610 |

Материальная выгода |

|

2760 |

Материальная помощь |

|

1010 |

Дивиденды |

|

2010 2040 |

Вознаграждение по ГПД |

|

2003 |

Непроизводственные премии (на странице оформления премии выключен чек-бокс «производственная»). |

|

2002 |

Производственная премия (на странице оформления премии включен чек-бокс «производственная») |

|

2015 |

Суточные сверх норм |

|

2013 |

Компенсация за неиспользованный отпуск при увольнении |

|

2014 |

Компенсация при увольнении, Выходное пособие |

|

4800 |

Иные доходы |

|

Иные коды |

Иные коды |

Если в момент прохождения мастера (до его завершения) вы вносили изменения в сервис, то для продолжения работы в мастере воспользуйтесь кнопкой «Рассчитать заново». Если всё верно, нажмите «Далее».

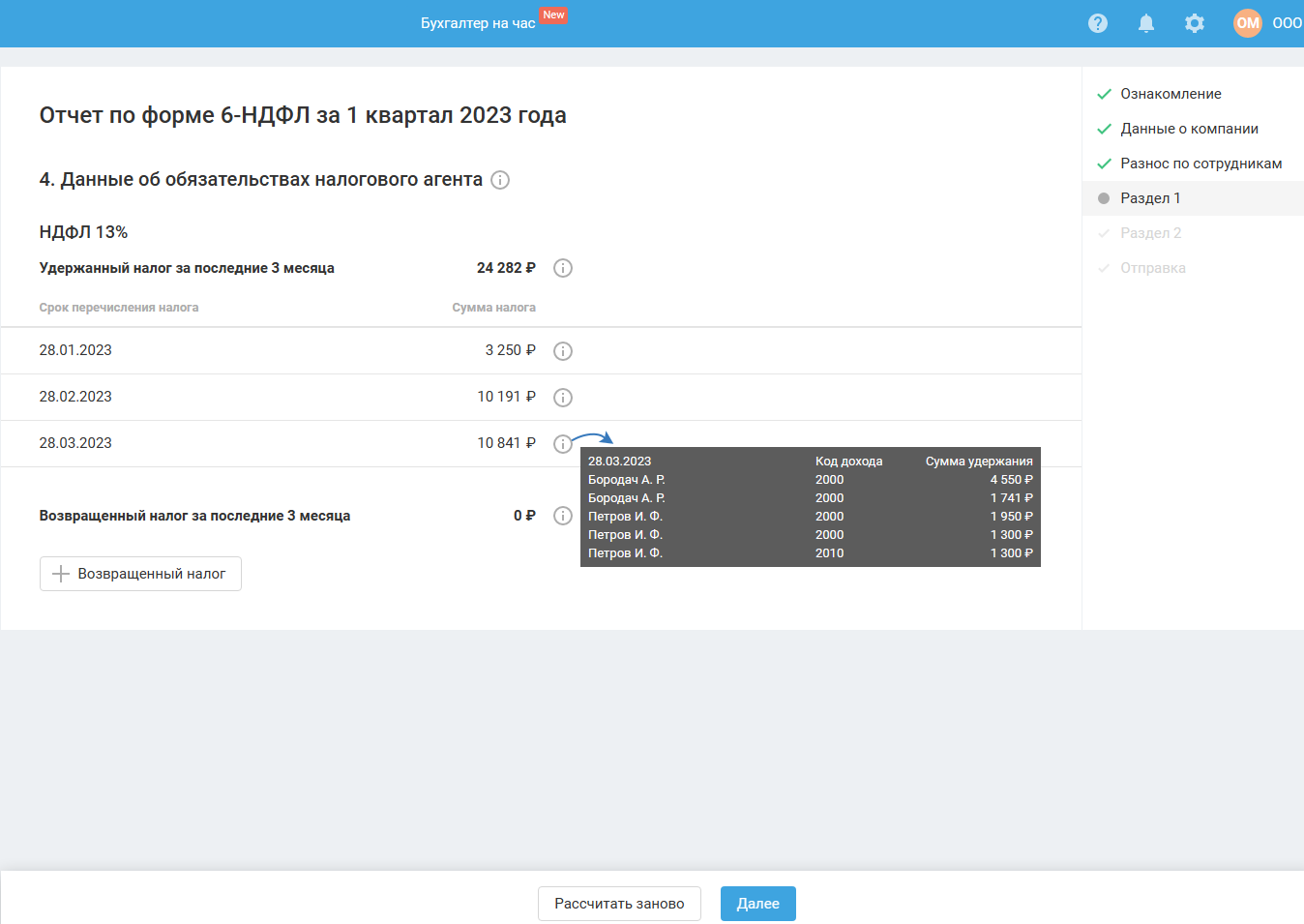

Раздел 1. Данные об обязательствах налогового агента

В разделе 1 отчёта отражается удержанный НДФЛ, который должен быть уплачен по сроку:

| Период отчёта | Срок |

| 1 квартал |

|

| полугодие |

|

| 9 месяцев |

|

| год |

|

Данные формируются в разрезе каждой ставки за последние три месяца отчётного периода.

НДФЛ рассчитывается на основании выплаченных сумм сотруднику:

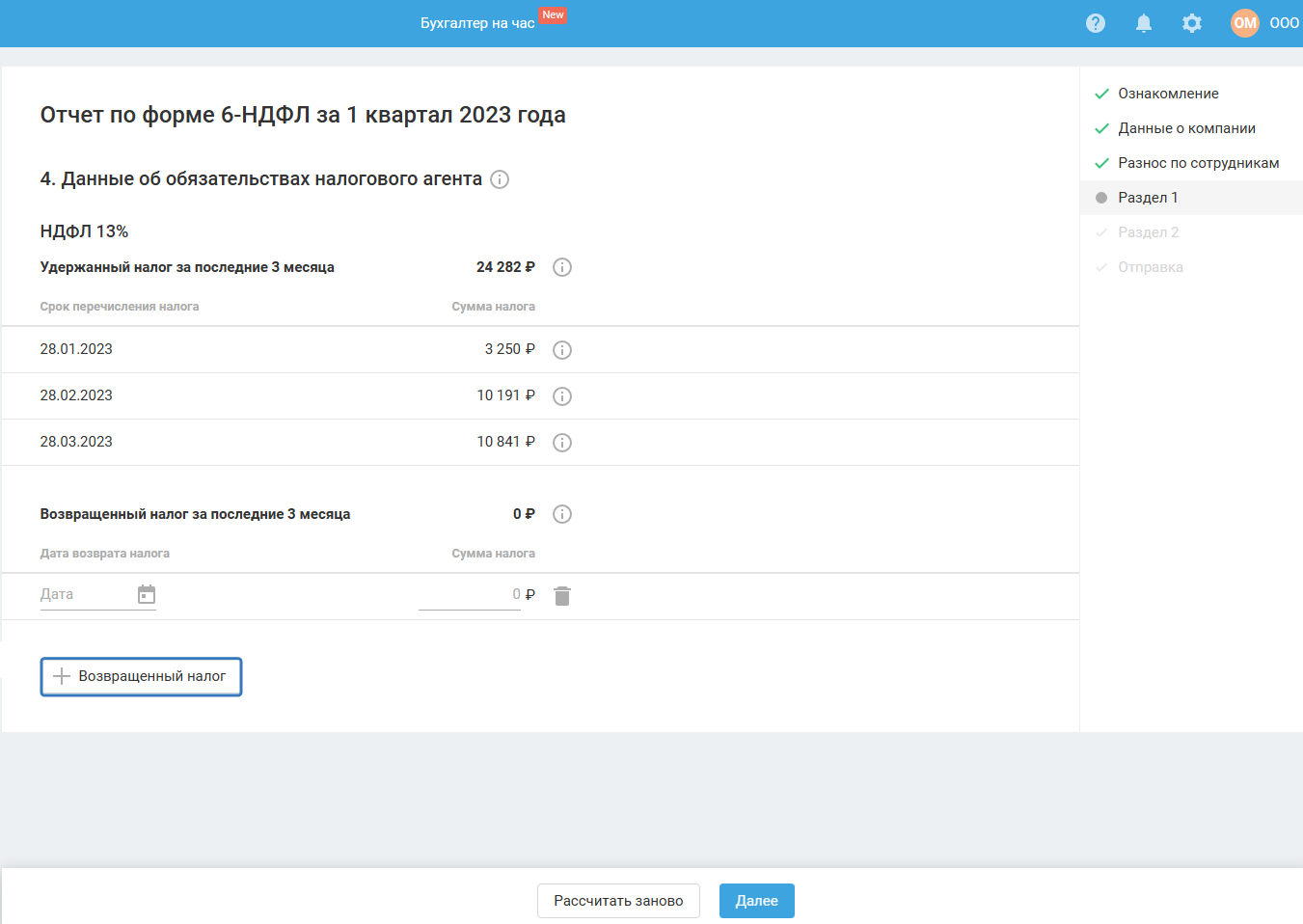

Если вы возвращали излишне удержанный НДФЛ сотруднику за последние 3 месяца отчётного периода, необходимо его добавить, нажав кнопку «+ Возвращённый налог»:

Заполните поле «Дата возврата налога» и «Сумма налога». Для удаления строки нажмите на значок корзины.

Если в момент прохождения мастера (до его завершения) вы вносили изменения в сервис, то для продолжения работы в мастере воспользуйтесь кнопкой «Рассчитать заново». Если всё верно, нажмите «Далее».

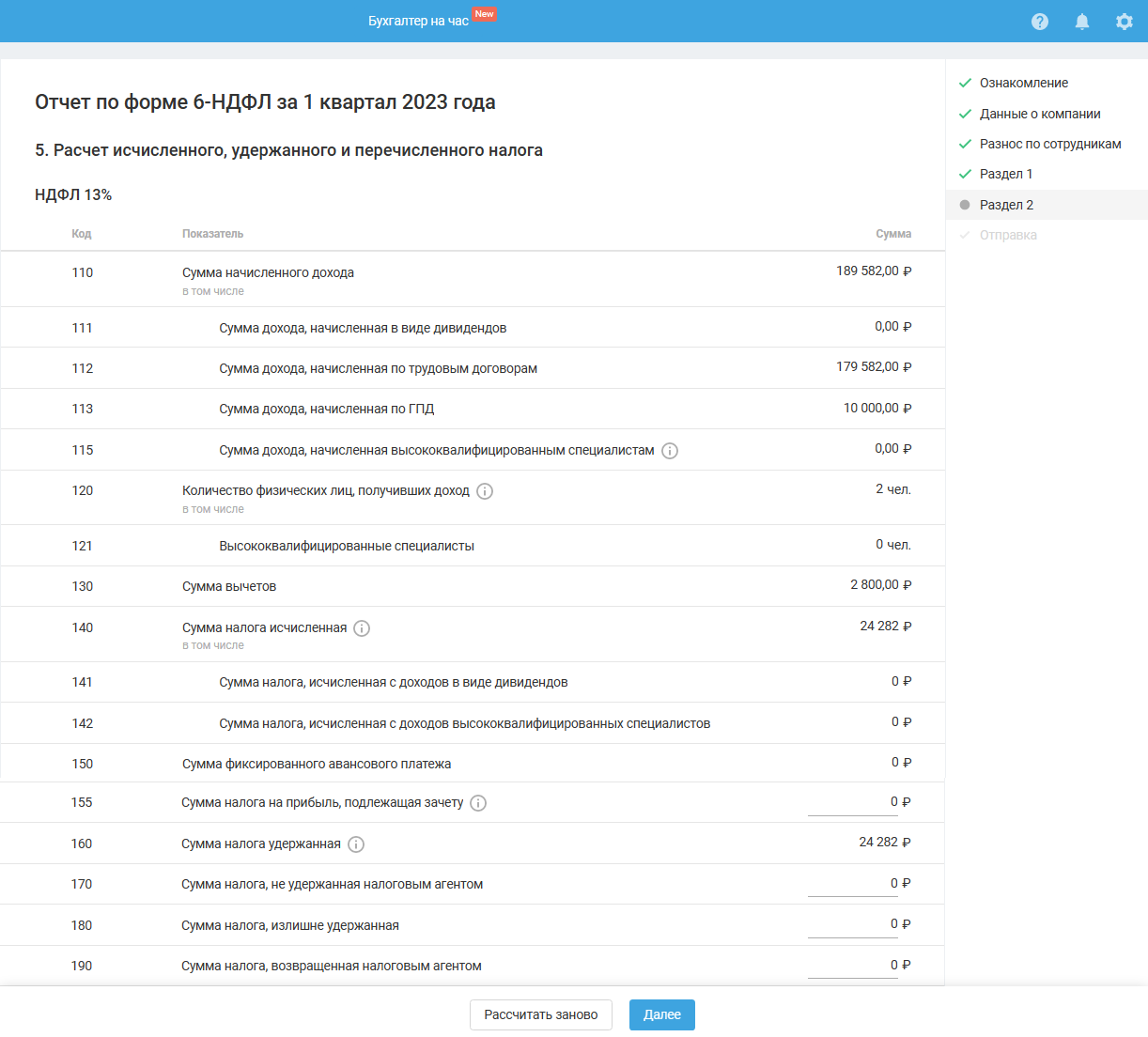

Раздел 2. Расчёт исчисленного, удержанного и перечисленного налога

В разделе 2 отчёта отражаются все доходы по дате выплаты, в том числе за предыдущие периоды. Например, зарплата за декабрь 2022 выплачена в январе 2023 года. Данная сумма зарплаты за декабрь 2022 года попадёт в раздел 2 отчёта 6-НДФЛ за периоды 2023 года, а также в справку о доходах за 2023 год.

Учитываются только те суммы, у которых дата фактического получения дохода приходится на период:

- 1 квартал: 01.01 — 31.03;

- полугодие: 01.01 — 30.06;

- 9 месяцев: 01.01 — 30.09;

- год: 01.01 — 31.12.

Как рассчитываются строки:

- в строке 110, 111, 112, 113 учитываются суммы по ТД, по ГПД, по Дивидендам.

Доходы по кодам 2400,1400, 1401, 1402 будут включены в 110 строку, но ни в 111, ни в 112, ни в 113 они не попадают.

По строке 113 «Сумма дохода, начисленная по ГПД» берётся сумма дохода с шага «Разнос по сотрудникам» с включенными галочками по следующим кодам: 2010.

- в строке 120 «Количество физических лиц, получивших доход» рассчитывается автоматически, учитываются только те сотрудники, у которых дата выплаты дохода приходится на период с 1 января по последнее число квартала, за который формируется отчёт.;

- в строке 130 суммируются вычеты;

- строка 140 рассчитывается: из суммы дохода вычитается сумма налоговых вычетов и умножается на ставку;

- строка 141 рассчитывается: сумма дохода умножается на ставку НДФЛ;

- в строке 150 суммируются все вычеты «Авансы по патенту»;

- в строке 160 учитывается сумма удержания налога;

- строки 170 «Сумма налога, не удержанная налоговым агентом» и 180 «Сумма налога, излишне удержанная» можно редактировать вручную;

- данные в строке 190 «Сумма налога, возвращенная налоговым агентом» подтягиваются автоматически с предыдущего шага, эти данные вы можете отредактировать.

Если в момент прохождения мастера (до его завершения) вы вносили изменения в сервис, то для продолжения работы в мастере воспользуйтесь кнопкой «Рассчитать заново». Если всё верно, нажмите «Далее».

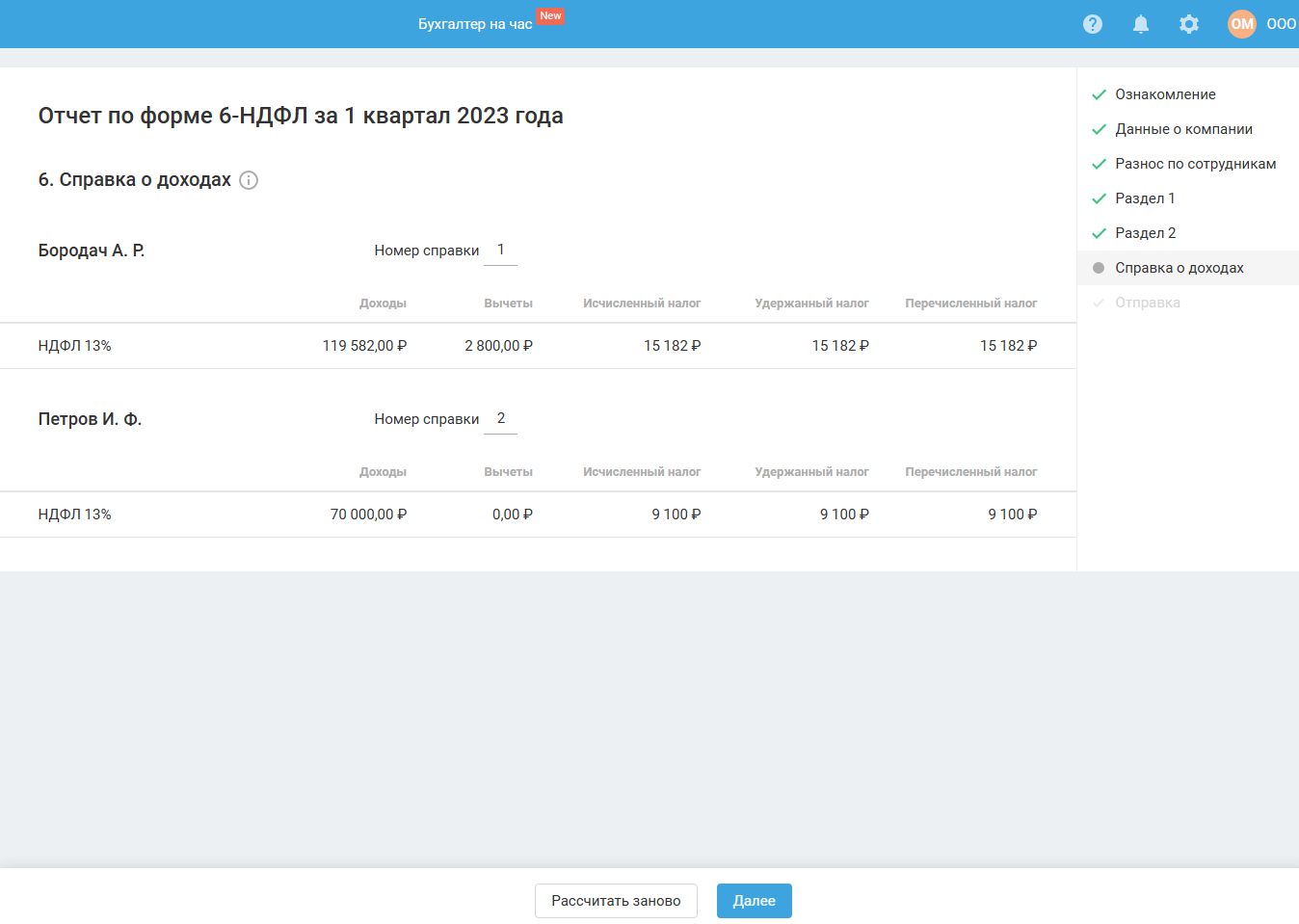

Справка о доходах

Важно. Шаг формируется за отчётный период при условии ликвидации (реорганизации) организации.

Данные о сотруднике попадают на этот шаг, если вы включили галочку сотрудника на шаге «Разнос по сотрудникам».

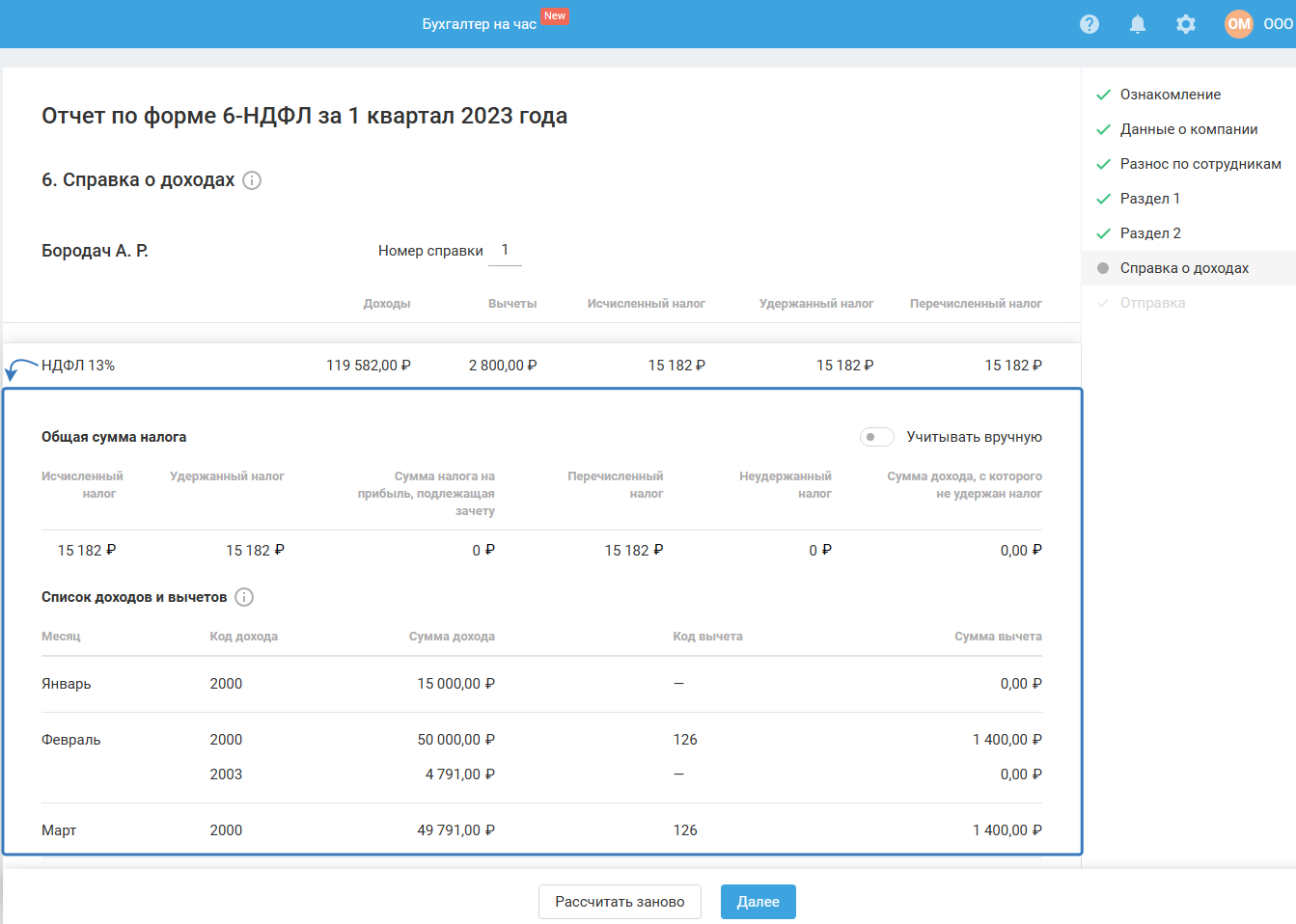

Для того чтобы увидеть расчёты, нажмите на строку «Ставка НДФЛ»:

В общей сумме налога: поле «Исчисленный налог» = («Доход за отчётный период» — «Сумма налоговых вычетов») х ставка НДФЛ

Поля «Удержанный налог» и «Перечисленный налог» = «Исчисленный налог» — «Авансы по патенту» (которые можно установить в карточке сотрудника только временно-пребывающему иностранцу). Поля можно отредактировать вручную.

В полях «Неудержанный налог» и «Сумма дохода, с которого не удержан налог» укажите данные, если налог не был удержан.

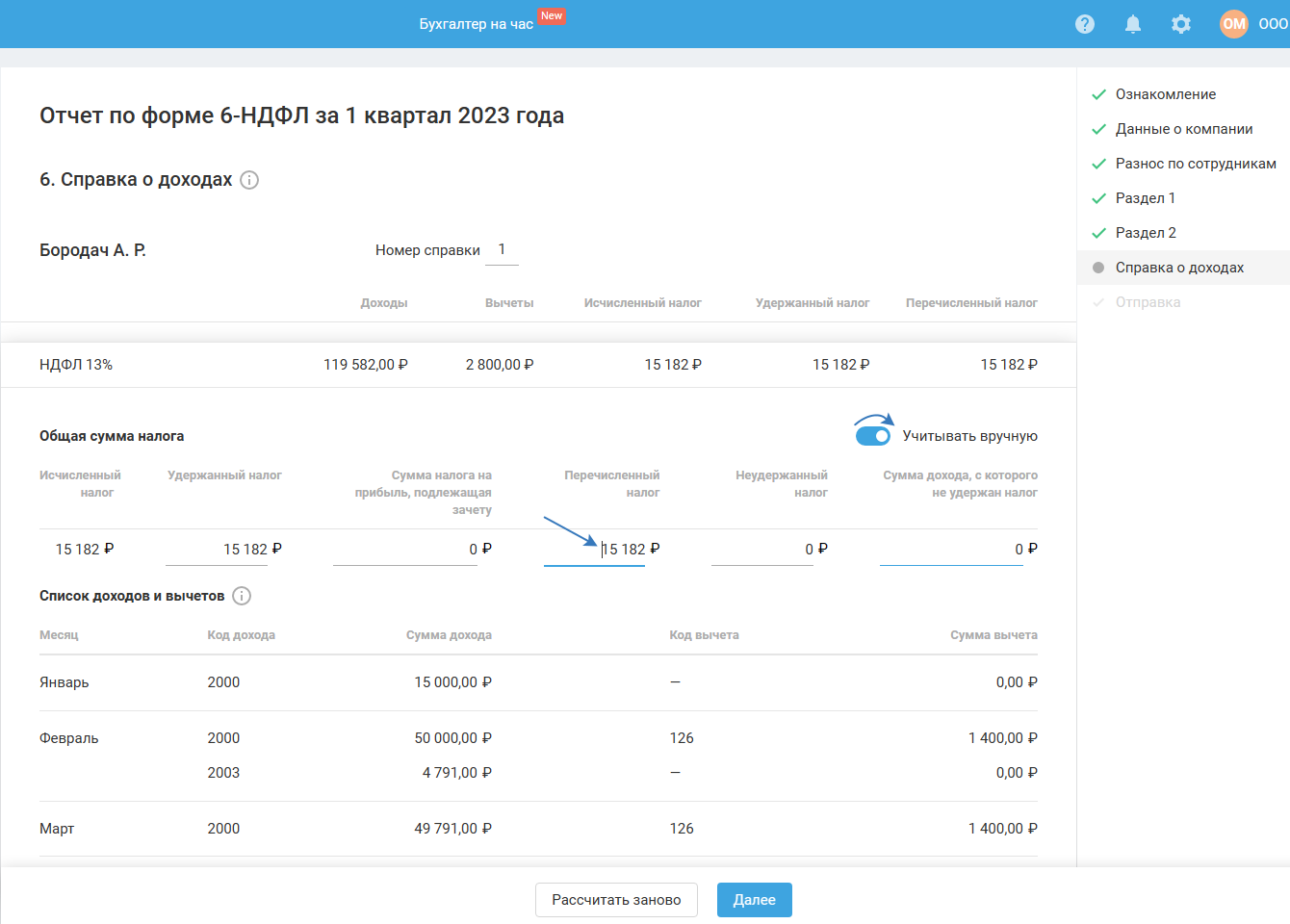

Если вы хотите ввести свои данные, включите тумблер «Учитывать вручную» и поля станут доступными для редактирования:

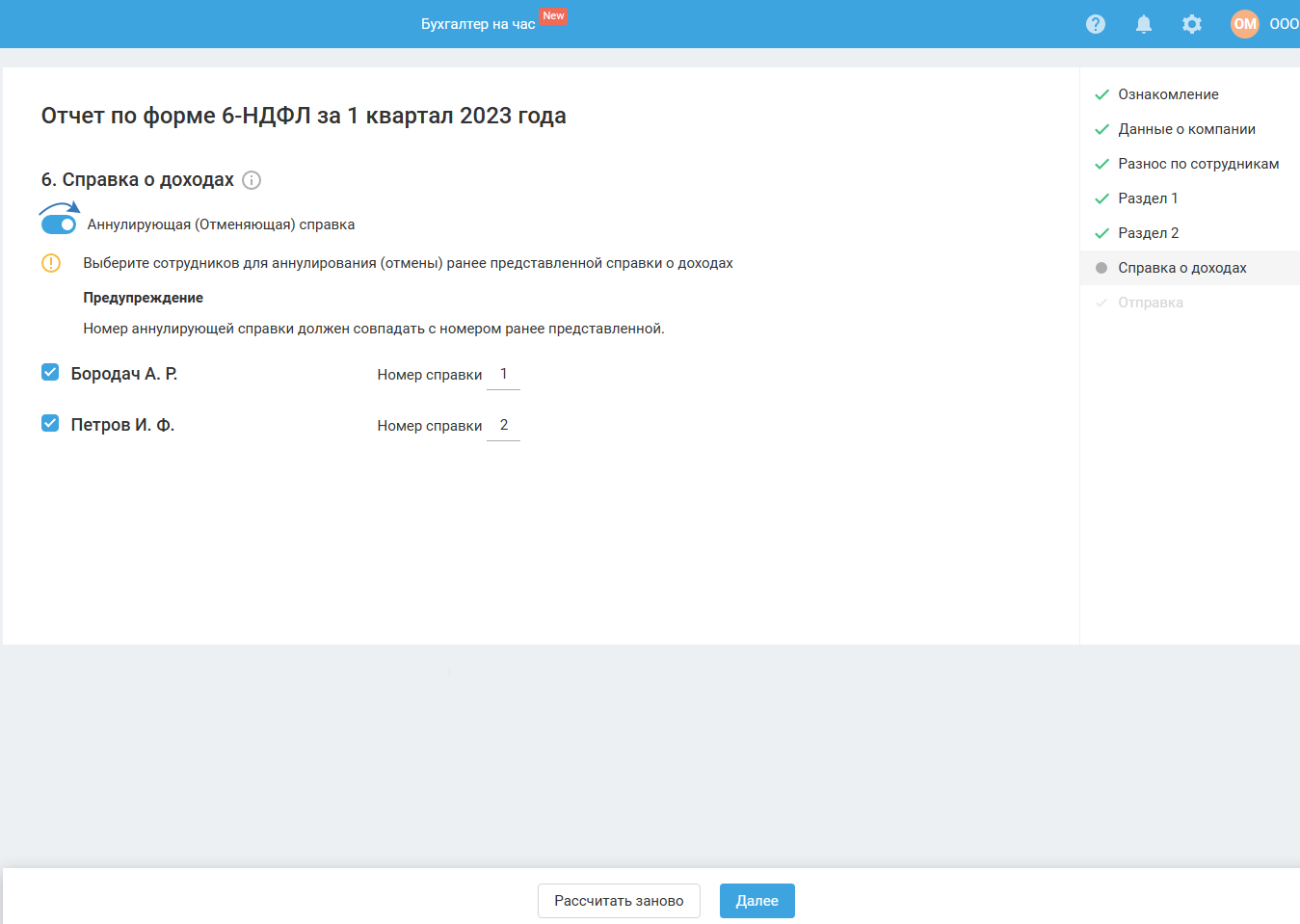

Если вы хотите подать аннулирующую (отменяющую) справку, то включите тумблер (появится, если на шаге 2 «Данные о компании» включена настройка «Ликвидация/Реорганизация» и «Корректировочный отчёт» с номером корректировки 1 и более).

Сотрудники попадают на шаг, если им был начислен доход в отчётный период.

Снимите галочку с тех сотрудников, данные о которых не хотите подавать в аннулирующей справке.

Если в момент прохождения мастера (до его завершения) вы вносили изменения в сервис, то для продолжения работы в мастере воспользуйтесь кнопкой «Рассчитать заново». Если всё верно, нажмите «Далее».

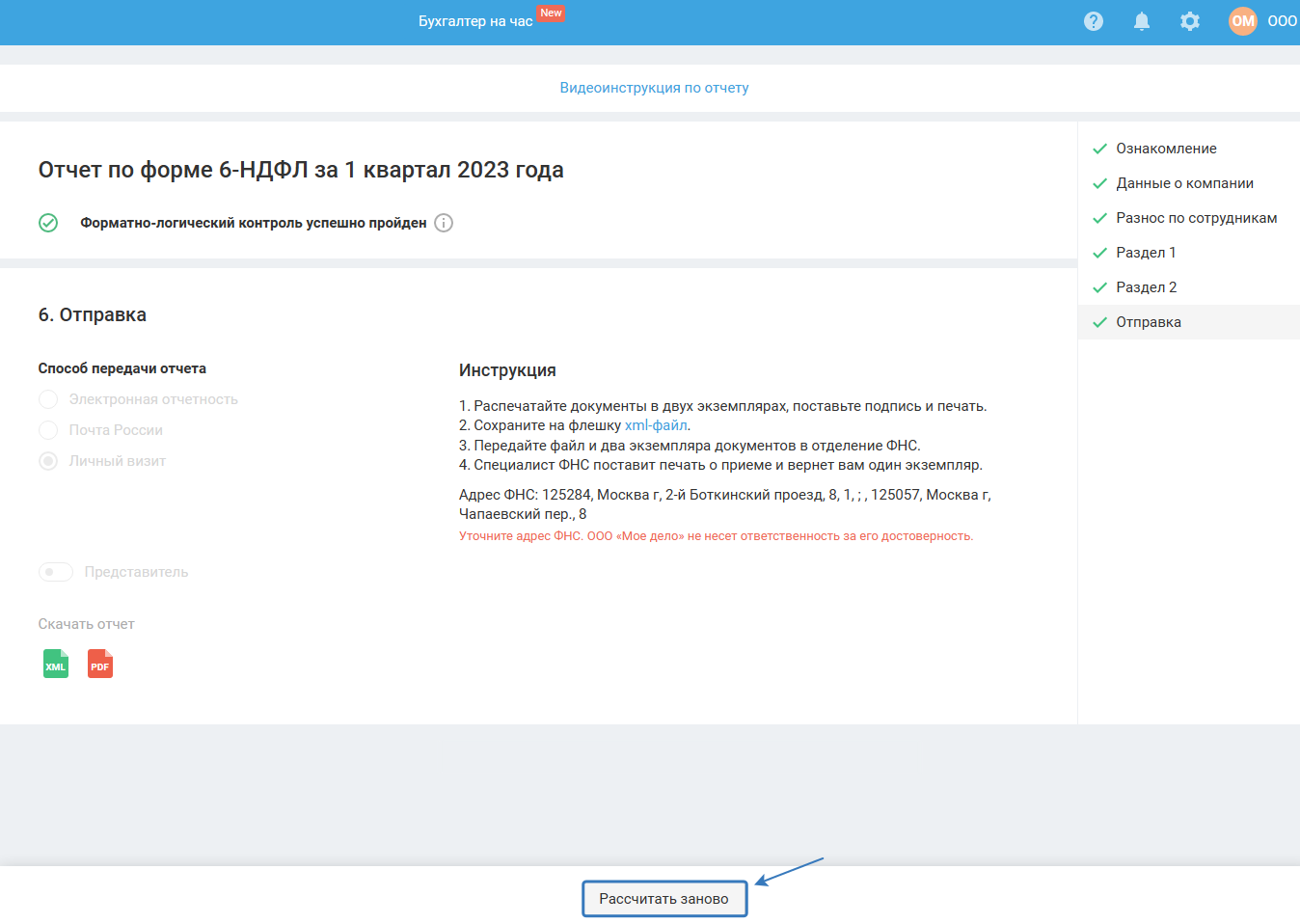

Отправка

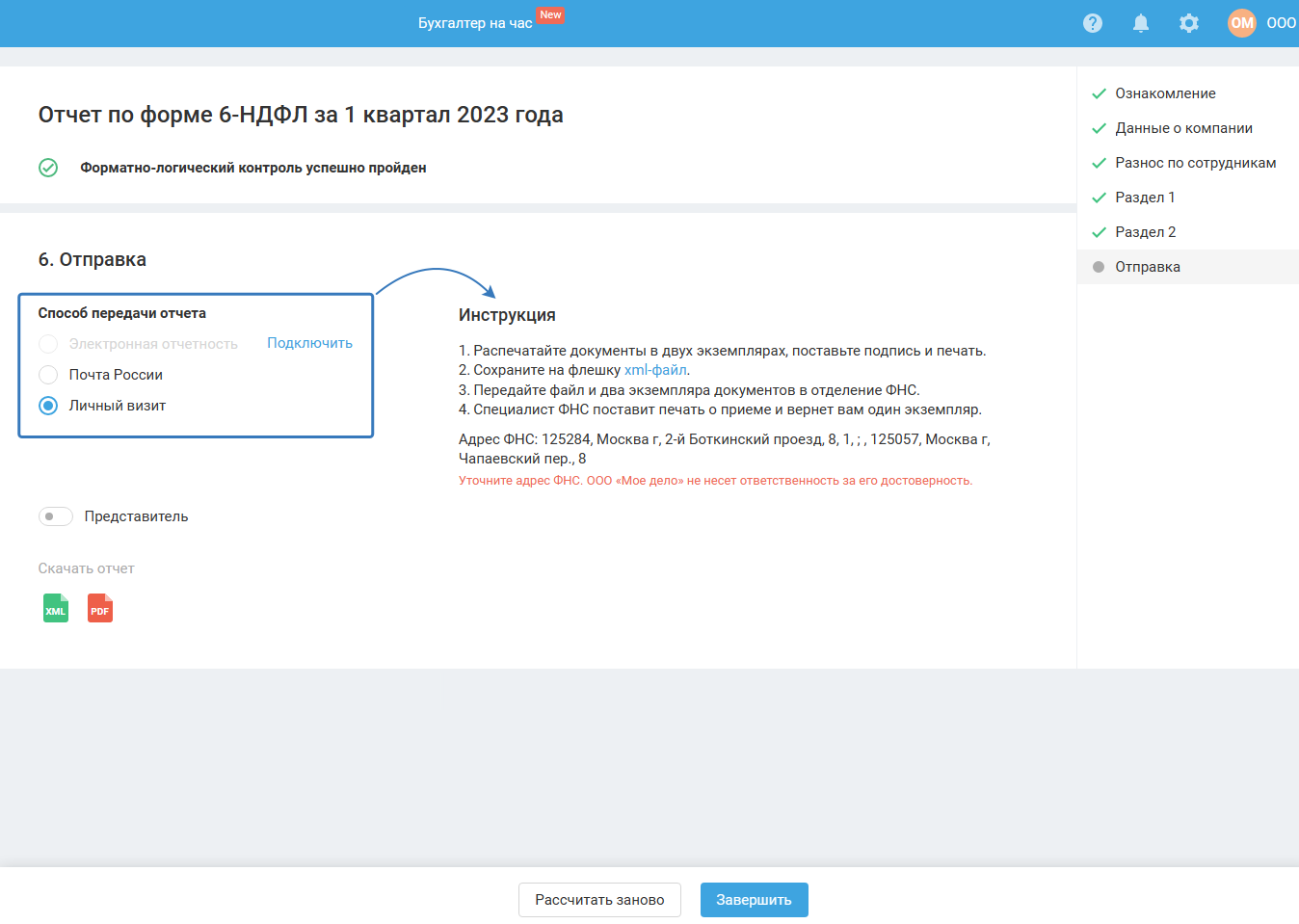

Выберите способ передачи отчёта:

Выбрав один из данных способов, рекомендуем ознакомиться с инструкцией по представлению отчёта.

Наиболее удобным способом является отправка отчёта через интернет — доступен, если ранее в разделе «Реквизиты — Электронная отчётность» вы подключили ЭО. После завершения мастера нужно подтвердить отправку с помощью ЭЦП. После отправки статус по отчёту вы сможете посмотреть в разделе «Отчёты, письма, требования — Отчёты».

При выборе способа «Почта России»/«Личный визит» вы можете указать представителя.

Важно. Если численность сотрудников превышает 10 человек, отчёт нужно сдавать только в электронном виде.

В мастере представлены две формы скачивания отчёта:

- в формате xml (электронная версия);

- в формате pdf (печатная версия).

Если в момент прохождения мастера (до его завершения) вы вносили изменения в сервис, то для продолжения работы в мастере воспользуйтесь кнопкой «Рассчитать заново». Если всё верно, выберите способ отправки и нажмите «Завершить».

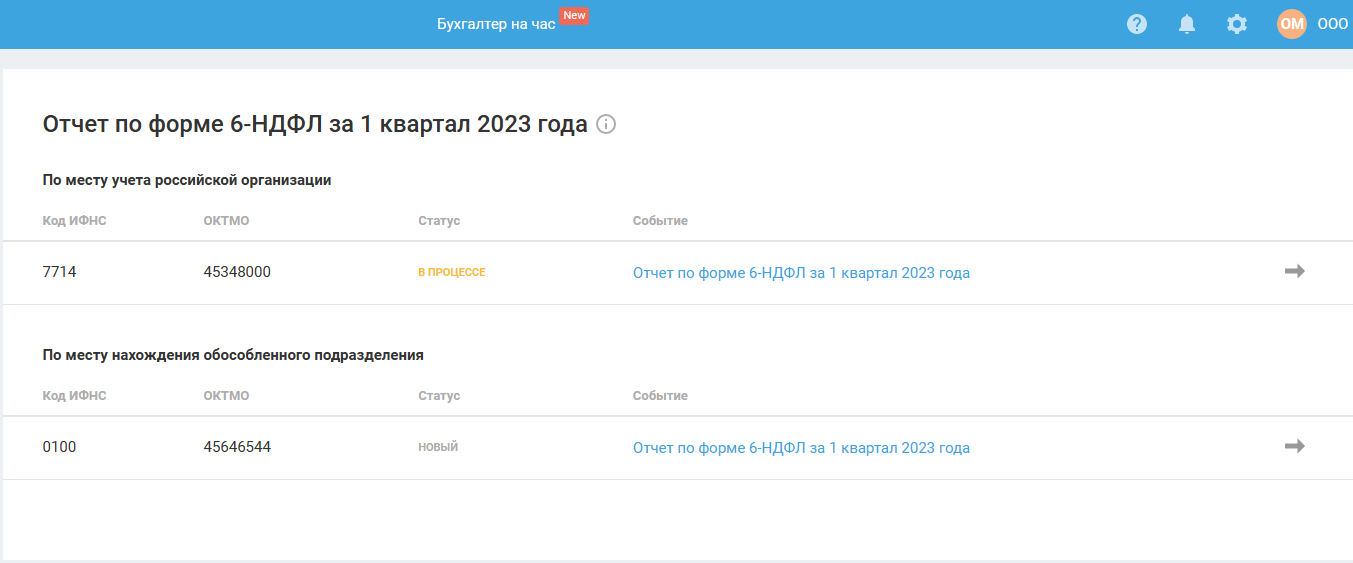

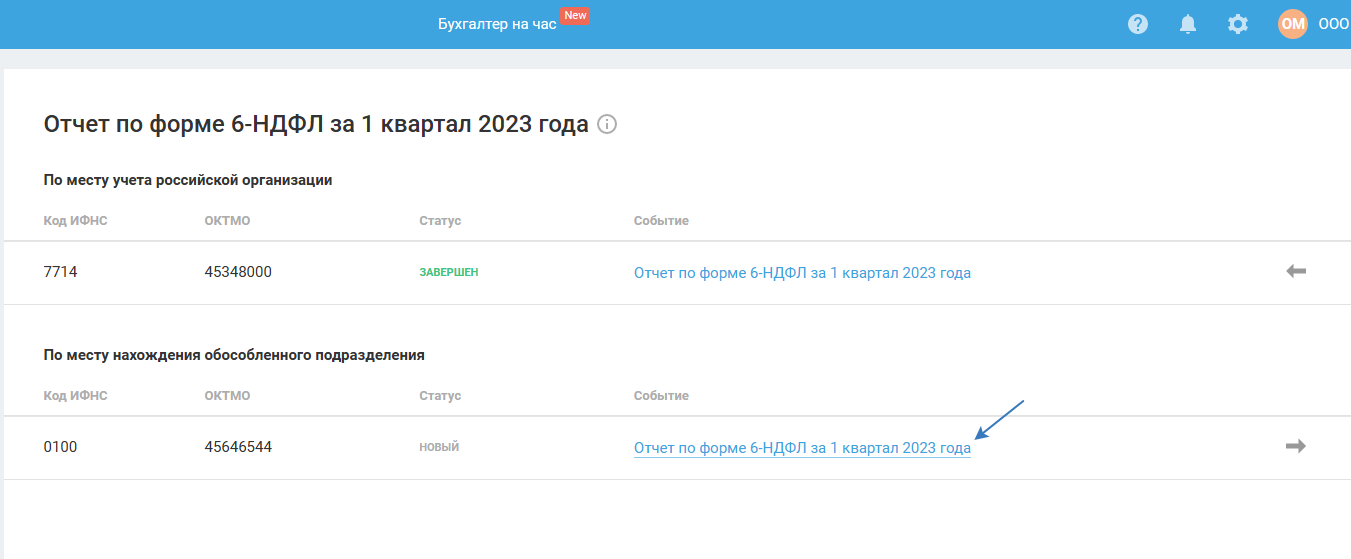

Формирование отчёта в несколько налоговых

Если у вас ООО и обособленные подразделения к нему, то отчёт 6-НДФЛ сдаётся:

- в налоговую инспекцию головного отделения — по сотрудникам, которые получали доход в головном отделении;

- в налоговую инспекцию по месту нахождения обособленного подразделения, если сотрудники получали доход в обособленном подразделении.

Если вы ИП, и вы платите НДФЛ с доходов с сотрудников по месту жительства ИП и по месту ведения деятельности ИП, то вам необходимо подать 6-НДФЛ:

- в налоговую по месту жительства ИП;

- в налоговую по месту ведения деятельности ИП.

Для добавления реквизитов по обособленному подразделению или места ведения деятельности ИП воспользуйтесь следующей инструкцией:

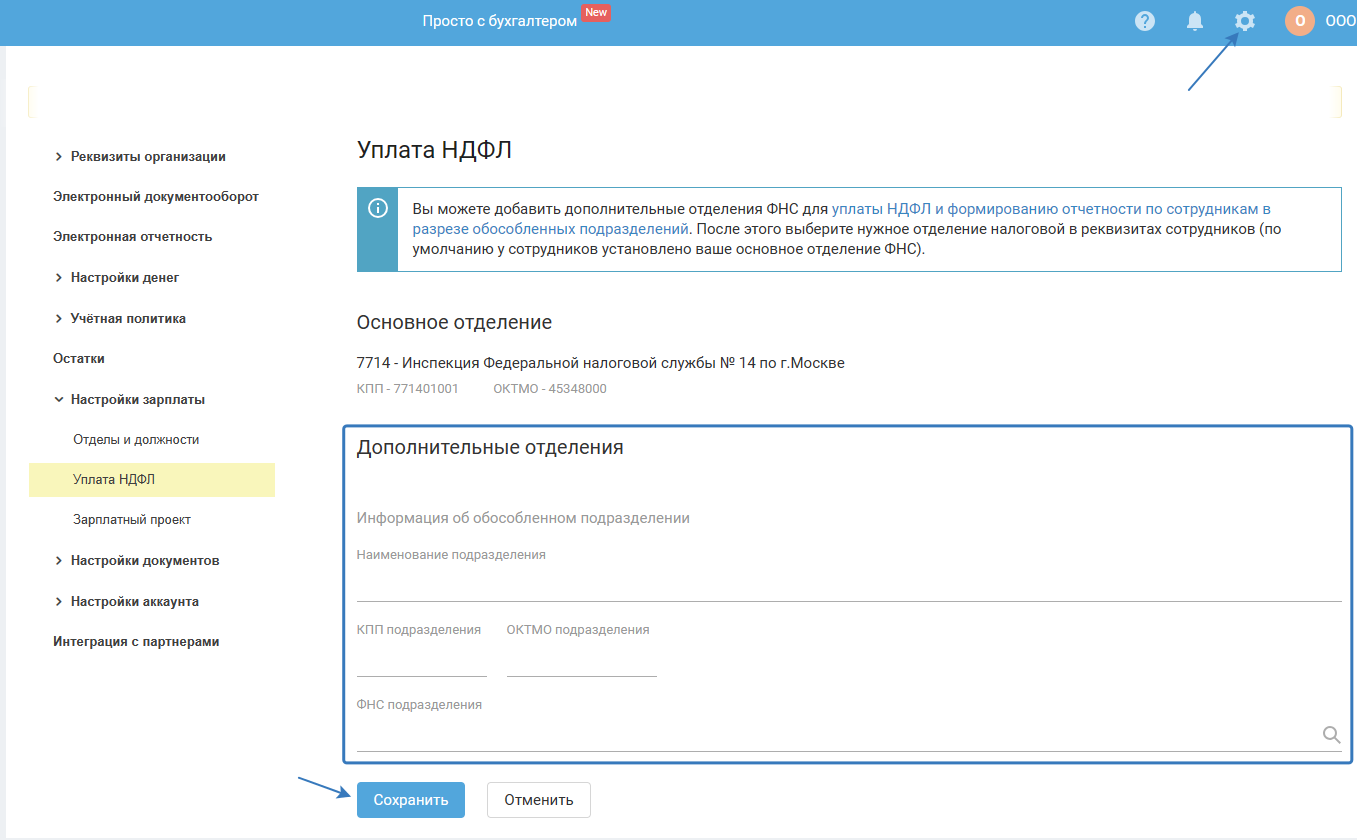

1. Нажмите на значок шестеренки, перейдите в раздел «Настройки зарплаты», выберите подраздел «Уплата НДФЛ» и нажмите «+ Добавить отделение».

Заполните поля:

- Наименование подразделения

- КПП подразделения

- ОКТМО подразделения

- ФНС подразделения

Нажмите кнопку «Сохранить».

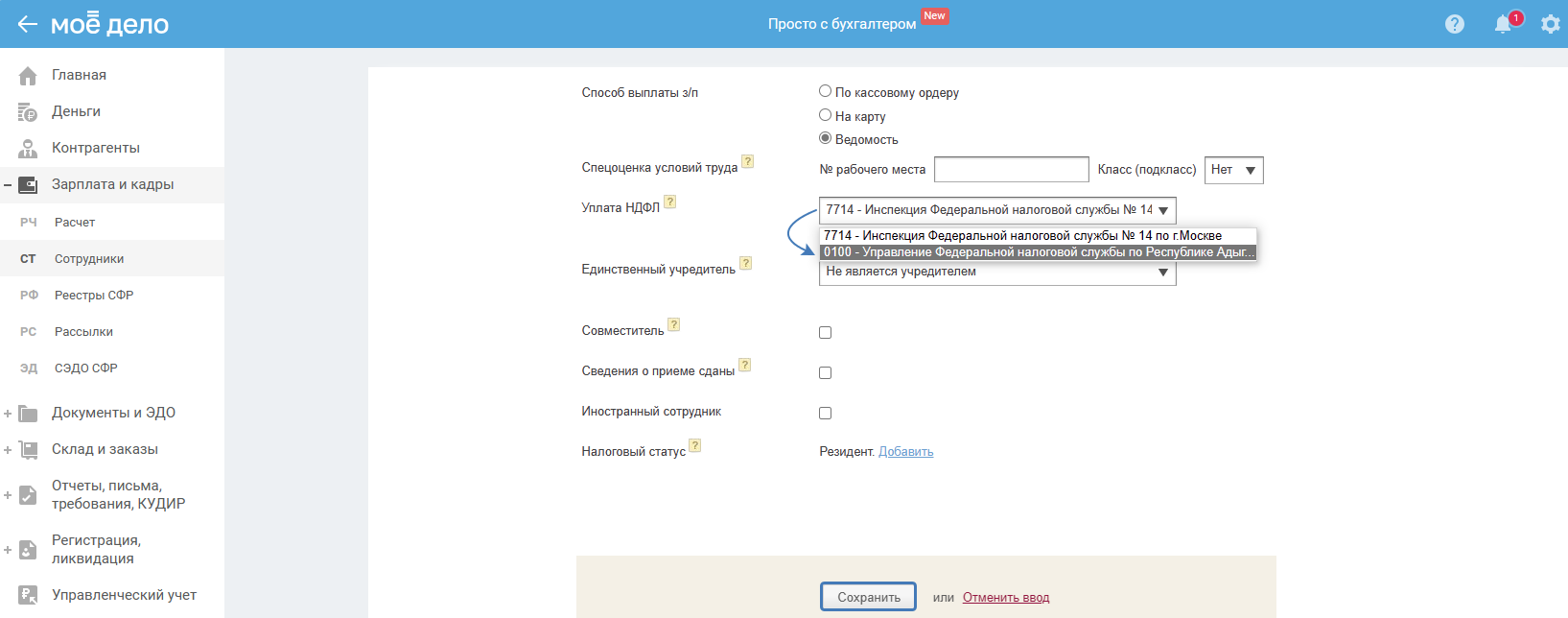

2. В реквизитах сотрудника в поле «Уплата НДФЛ» выберите из выпадающего списка налоговую, в которую вы будете платить НДФЛ с доходов сотрудника и сдавать отчёт 6-НДФЛ:

Нажмите на кнопку «Сохранить».

3. Для формирования отчёта перейдите в Календарь событий и выберите «Сдать расчёт 6-НДФЛ за ...»:

Вам откроется предварительный шаг с несколькими отчётами:

- по головной организации /месту жительства ИП;

- по обособленному подразделению/месту ведения деятельности ИП.

Сотрудники, их доходы и вычеты автоматически попадут в отчёт согласно выбранной налоговой в реквизитах сотрудника.

Если в разделе «Уплата НДФЛ» добавлены реквизиты обособленного подразделения/места ведения деятельности ИП, но не выбрано в реквизитах сотрудника, то отчёт не будет сформирован, так как нулевой 6-НДФЛ не заполняется и не представляется.

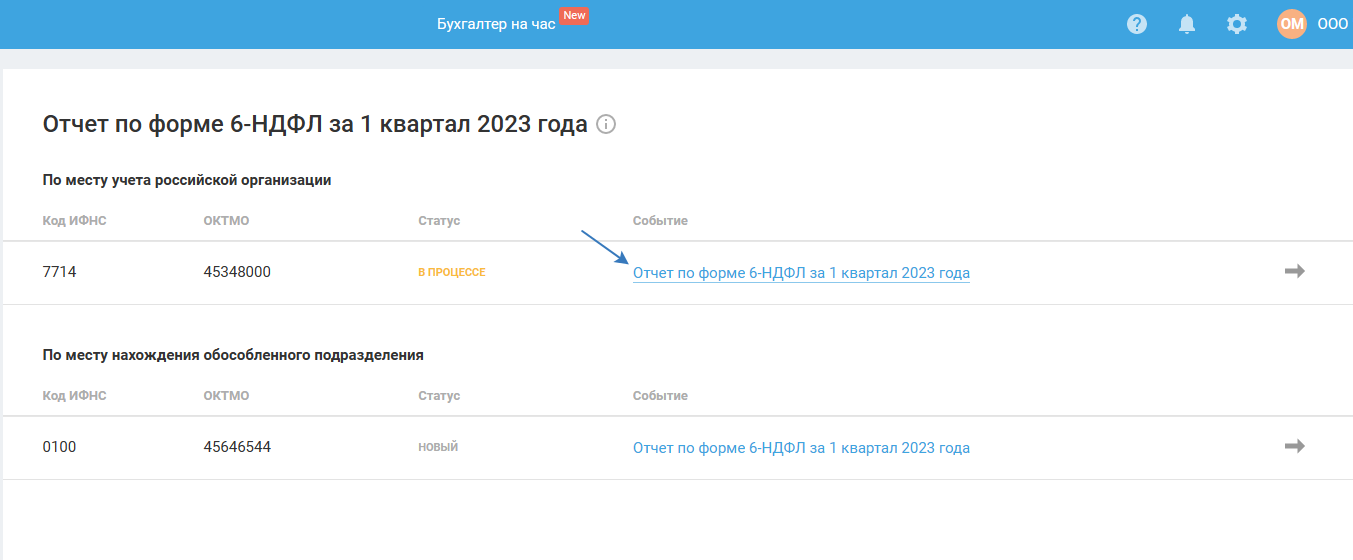

Перейдите к формированию отчёта сначала в одну налоговую, нажав на событие:

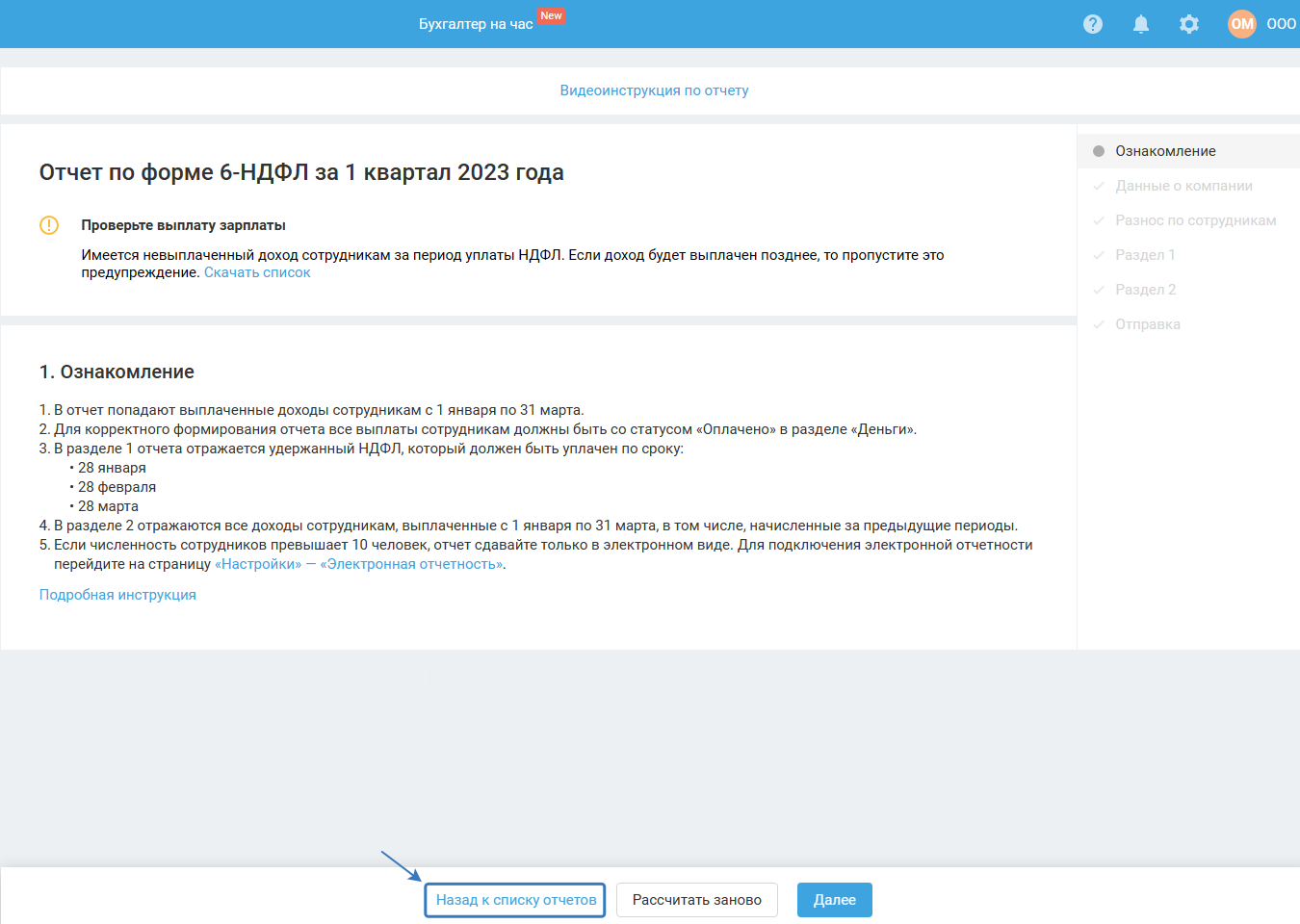

Для возврата на страницу списка отчётов нажмите на кнопку «Назад к списку отчётов»:

Пройдите отчёт до конца, нажимая кнопку «Далее» на каждом этапе. На шаге «Отправка» нажмите «Завершить» и подтвердите отправку отчёта.

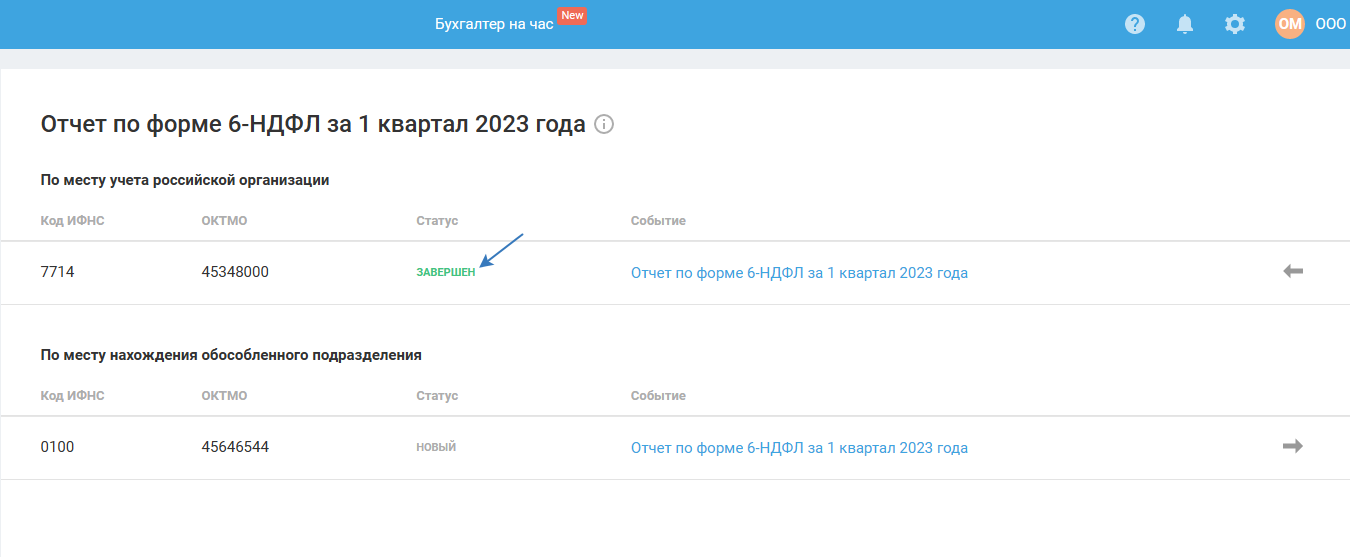

На странице списка отчётов 6-НДФЛ статус отчёта будет изменён на «Завершён»:

Для формирования отчёта в другую налоговую вернитесь на главную страницу, в Календаре событий выберите событие по формированию 6-НДФЛ за нужный период.

В открывшемся окне перейдите по событию формирования отчёта:

Последовательно пройдите все шаги мастера по кнопке «Далее» и отправьте отчёт.

Если вы отправили отчёт электронно, то после отправки статус по ним вы сможете посмотреть в разделе «Отчёты, письма, требования — Отчёты».

Как сформировать отчёт, если изменялся адрес регистрации

В случае изменения адреса регистрации в течение года нужно сдавать 2 отчёта 6-НДФЛ в новую ФНС, но с разными ОКТМО.

Если в течение года изменилась налоговая, но ОКТМО остался прежним, тогда сдавать отчёт необходимо в общем порядке в новую налоговую.

Формирование отчёта со старым ОКТМО

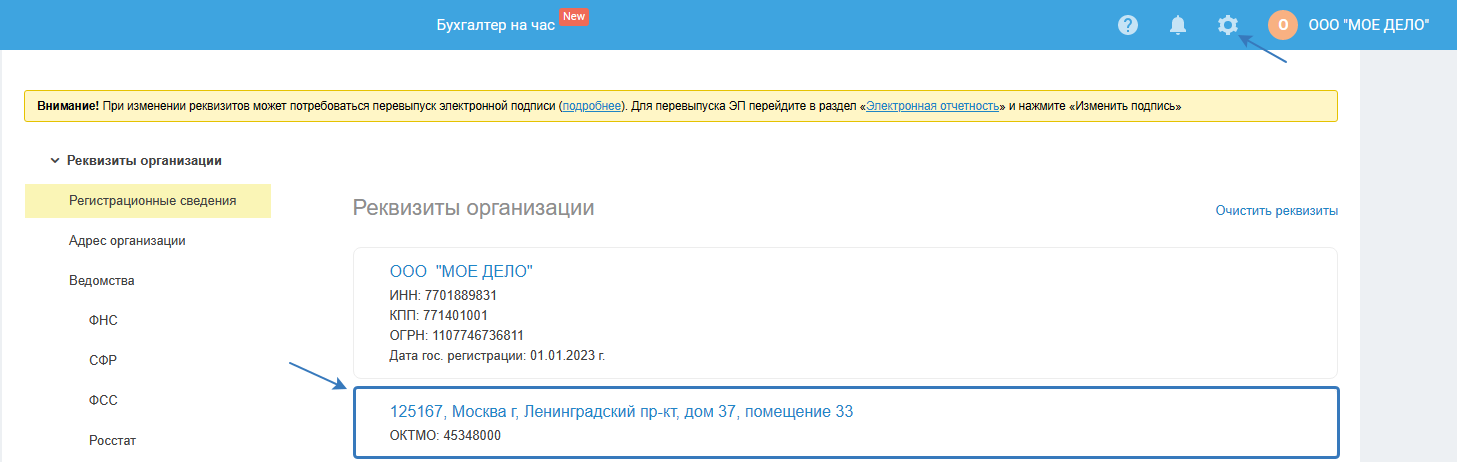

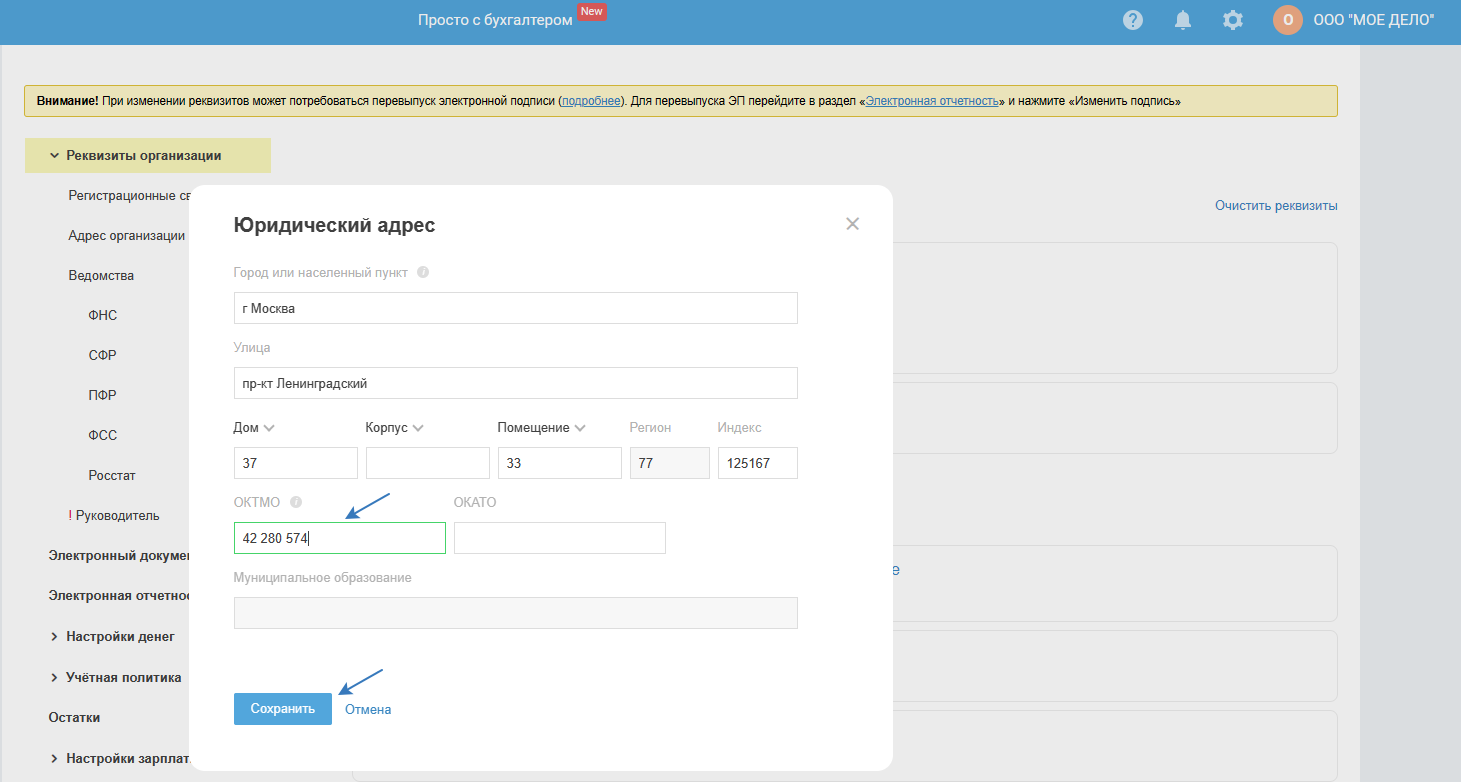

Перейдите в раздел «Реквизиты» и нажмите на блок с адресом организации:

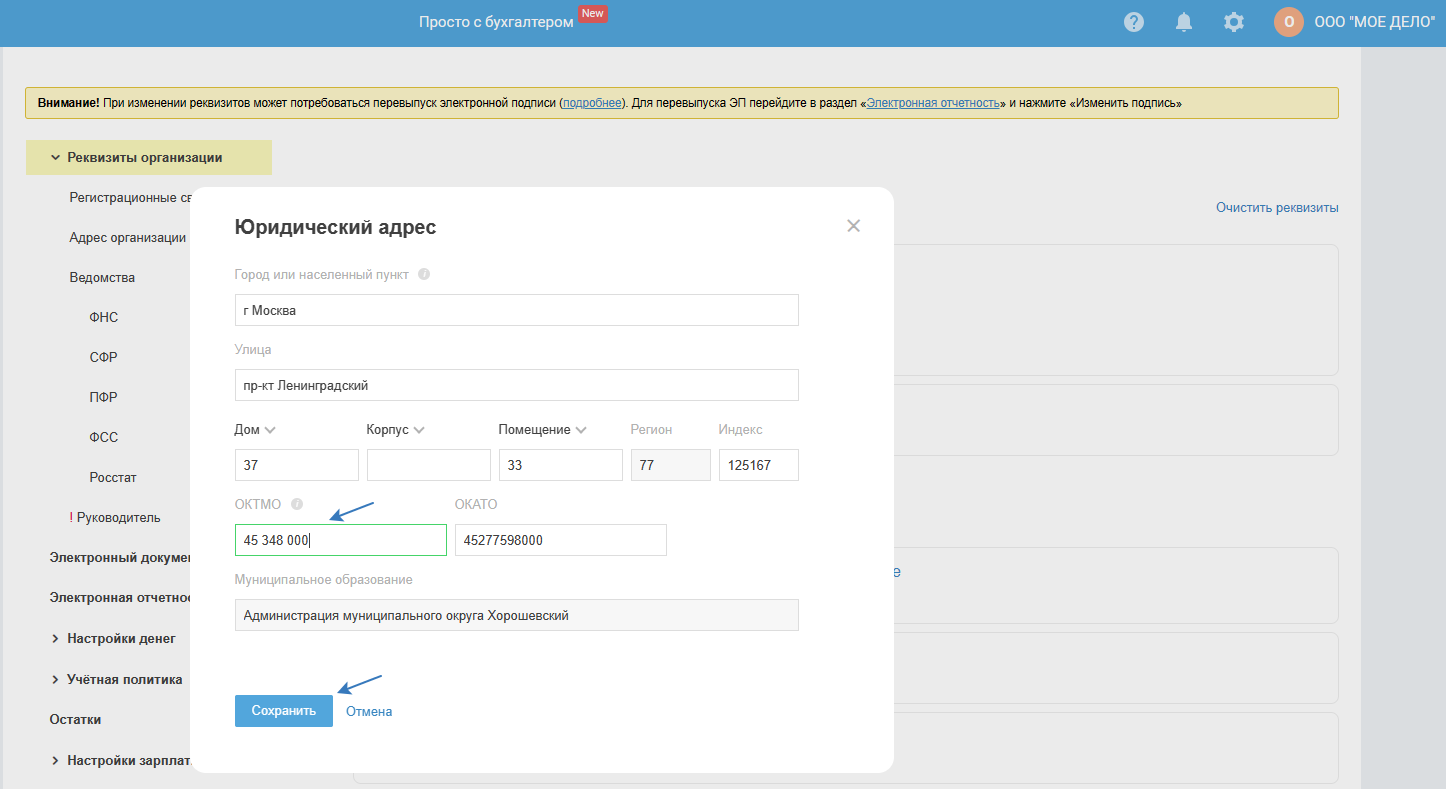

В открывшемся окне в поле ОКТМО укажите (временно) старый ОКТМО, нажмите на кнопку «Сохранить»:

После чего перейдите в мастер формирования отчёта 6-НДФЛ:

На шаге «Разнос по сотрудникам» уберите галочки с сотрудников, по которым НДФЛ платили только по новому ОКТМО, т.е. если сотруднику производили выплаты и по новому и по старому ОКТМО, тогда галку оставьте:

Также на шаге «Разнос по сотрудникам» уберите галочки с тех доходов, НДФЛ с которых платили по новому ОКТМО. Для этого включите тумблер «Учитывать вручную»:

Пройдите отчёт до конца, нажимая кнопку «Далее».

Формирование отчёта с новым ОКТМО

После того как отчёт по старому ОКТМО подготовлен, перейдите в раздел «Реквизиты» и нажмите на блок с адресом организации:

В открывшемся окне в поле ОКТМО укажите новый ОКТМО, нажмите на кнопку «Сохранить»:

После чего перейдите в мастер формирования отчёта 6-НДФЛ во вкладке «Завершённые» в Календаре событий:

Нажмите кнопку «Рассчитать заново»:

На шаге «Разнос по сотрудникам» уберите галочки с сотрудников, по которым НДФЛ платили по старому ОКТМО, т.е. если сотруднику производили выплаты и по новому и по старому ОКТМО, тогда галку оставьте:

Также на шаге «Разнос по сотрудникам» уберите галочки с тех доходов, НДФЛ с которых платили по старому ОКТМО. Для этого включите тумблер «Учитывать вручную»:

Пройдите отчёт до конца, нажимая кнопку «Далее».

Если вы выбрали электронный способ отправки отчётов, то после отправки статус по ним вы сможете посмотреть в разделе «Отчёты, письма, требования — Отчёты».

Частые вопросы по отчёту

1. Зарплата за 2022 г., невыплаченная или выплаченная в 2023 г., в 6-НДФЛ (2022 г.) не попадёт — это верно.

Если заработная плата (в том числе аванс) за 2022 год не была выплачена в 2022 году, то в отчёт 6-НДФЛ она не должна попадать.

При выплате дохода сотруднику в 2023 году, сумма дохода будет отражена в отчётности 6-НДФЛ и справки о доходах сотрудника за 2023 год.

Это связано с тем, что согласно ст. 223 НК РФ, дата начисления зарплаты для целей НДФЛ является ее дата фактической выплаты сотруднику.