ИП на ОСНО | Декларация 3-НДФЛ

Общие сведения

Важно. В сервисе 3-НДФЛ формируется только по деятельности ИП, по вычетам физического лица не формируется.

Индивидуальным предпринимателям, которые используют общую систему налогообложения, необходимо отчитаться о полученных доходах не позднее 30 апреля.

Исчисленный в декларации налог к уплате необходимо уплатить не позднее 15 июля.

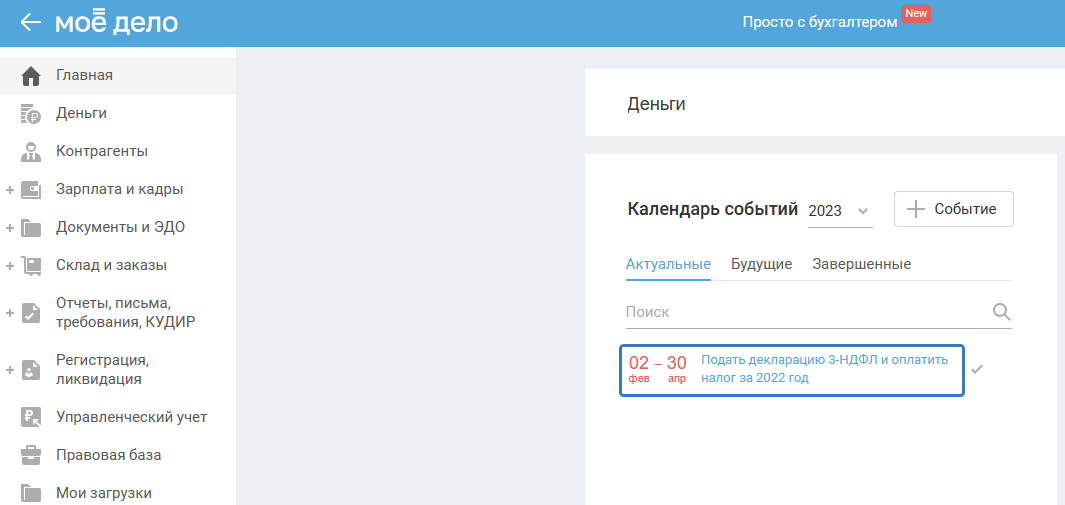

Для формирования декларации 3-НДФЛ на главной странице в Календаре событий нажмите на событие «Подать декларацию 3-ндфл и оплатить налог за ... год»:

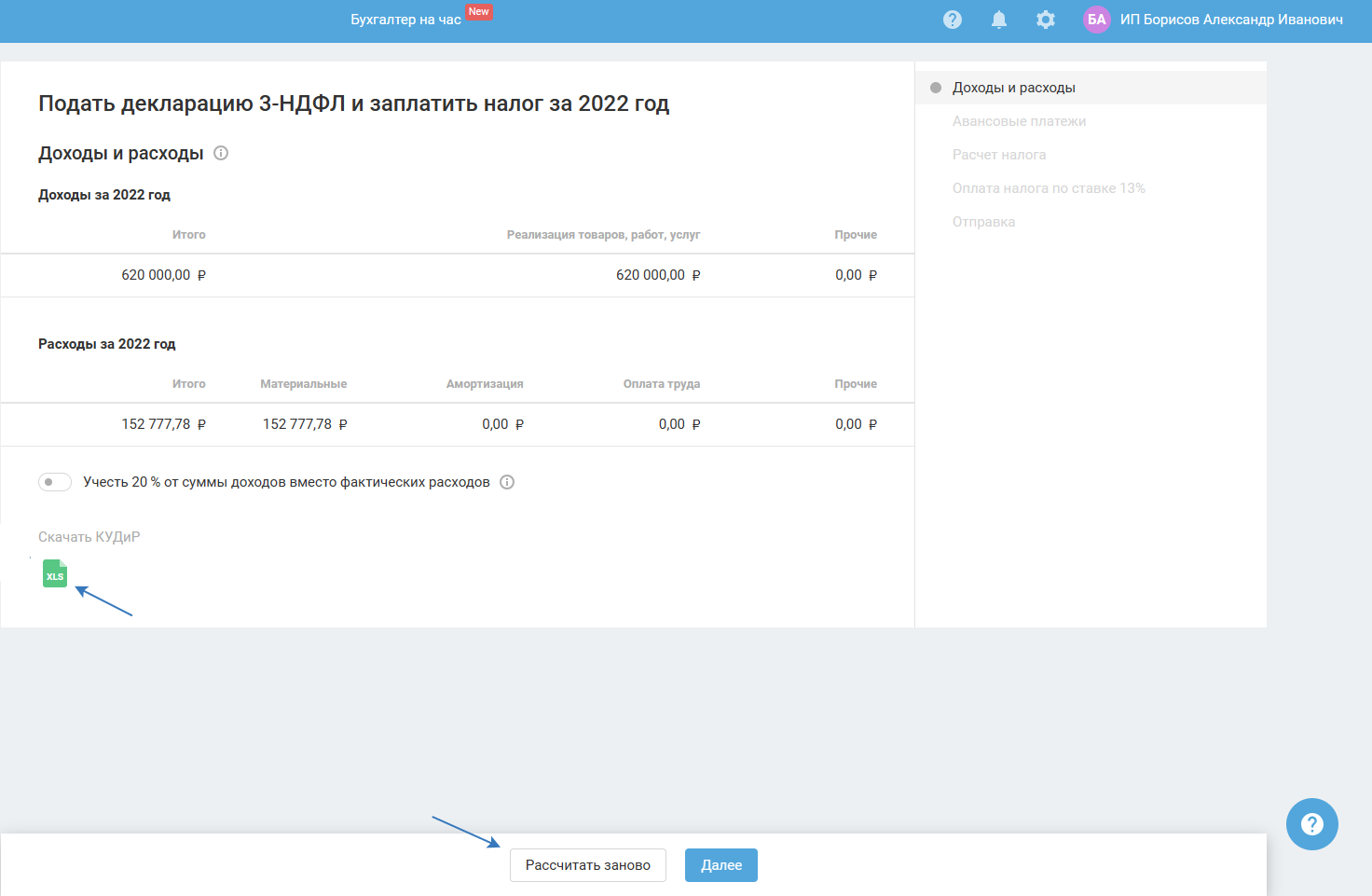

Доходы и расходы

Данные этого шага формируются на основании книги учёта доходов и расходов (КУДиР). КУДиР можете скачать в формате xls, нажав на иконку.

Если в момент прохождения мастера (до его завершения) вы вносили изменения в сервис, то для продолжения работы в мастере воспользуйтесь кнопкой «Рассчитать заново»:

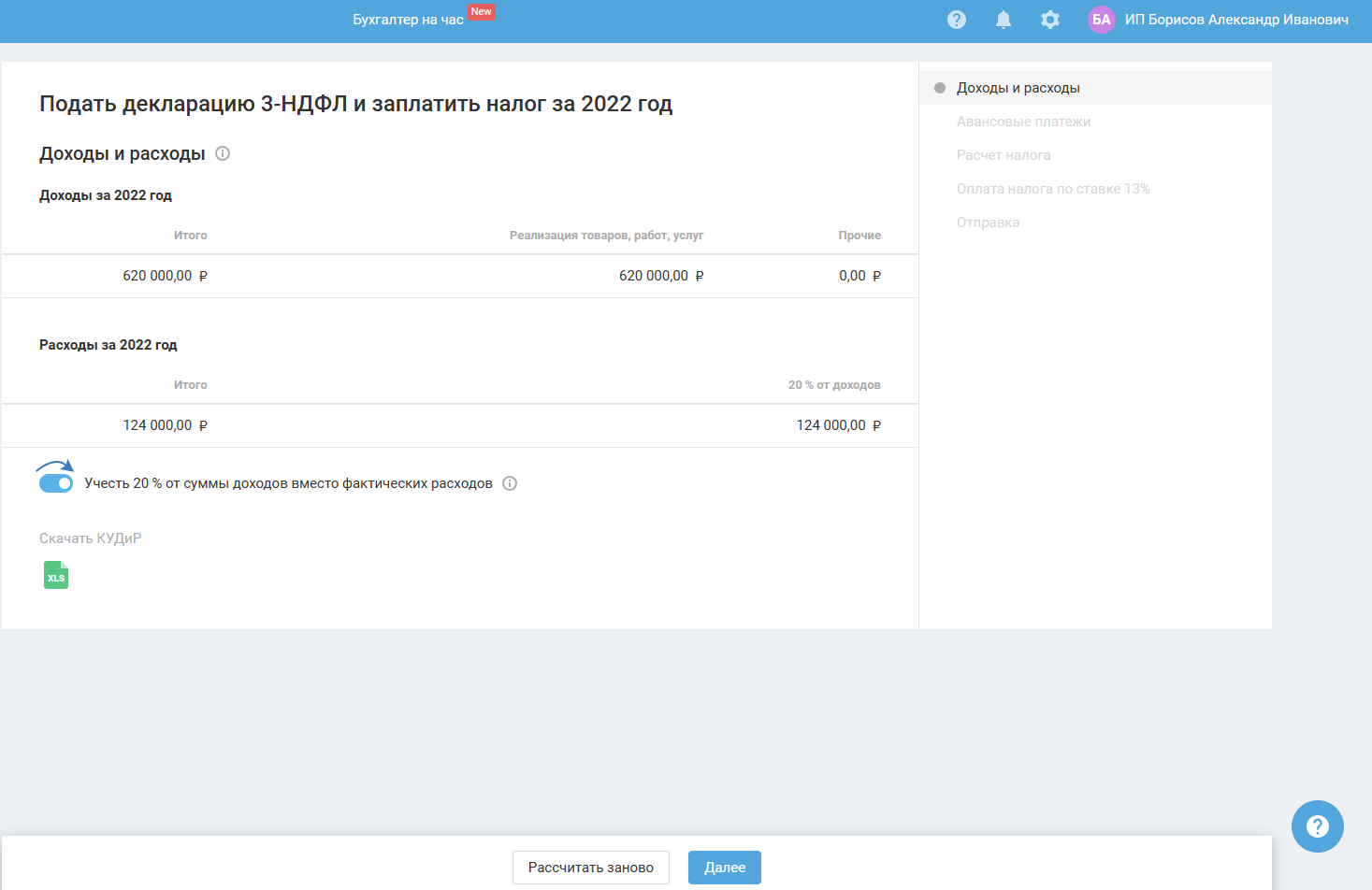

Если сумма ваших расходов менее 20% от суммы доходов, то при расчёте НДФЛ можно учесть 20% от суммы доходов вместо своих фактических расходов по КУДиР. Для этого включите тумблер.

Для того чтобы узнать процент расходов от суммы доходов:

- скачайте КУДиР;

- рассчитайте по формуле: 100 * Расходы / Доходы.

Для перехода на следующий шаг нажмите «Далее».

Авансовые платежи

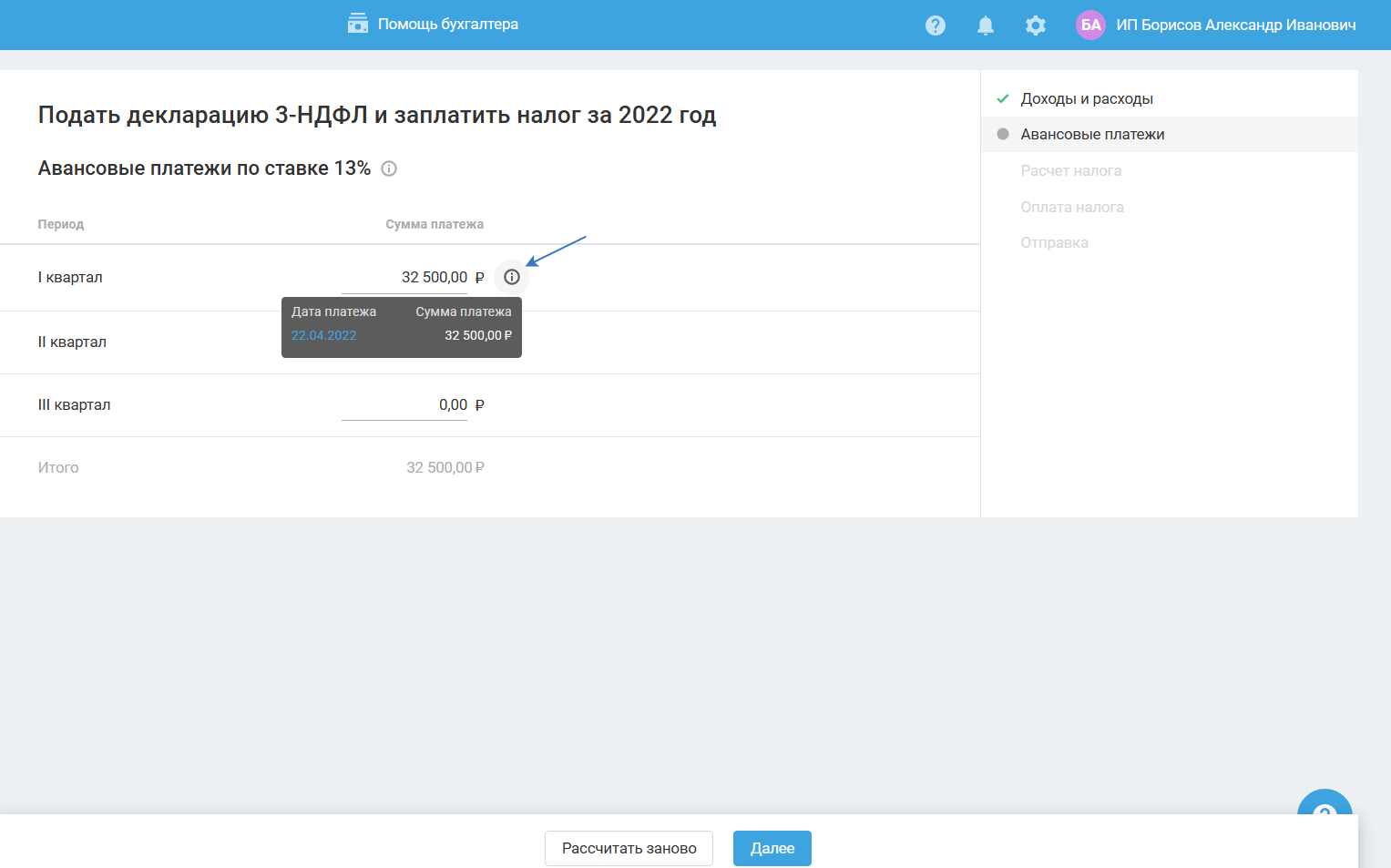

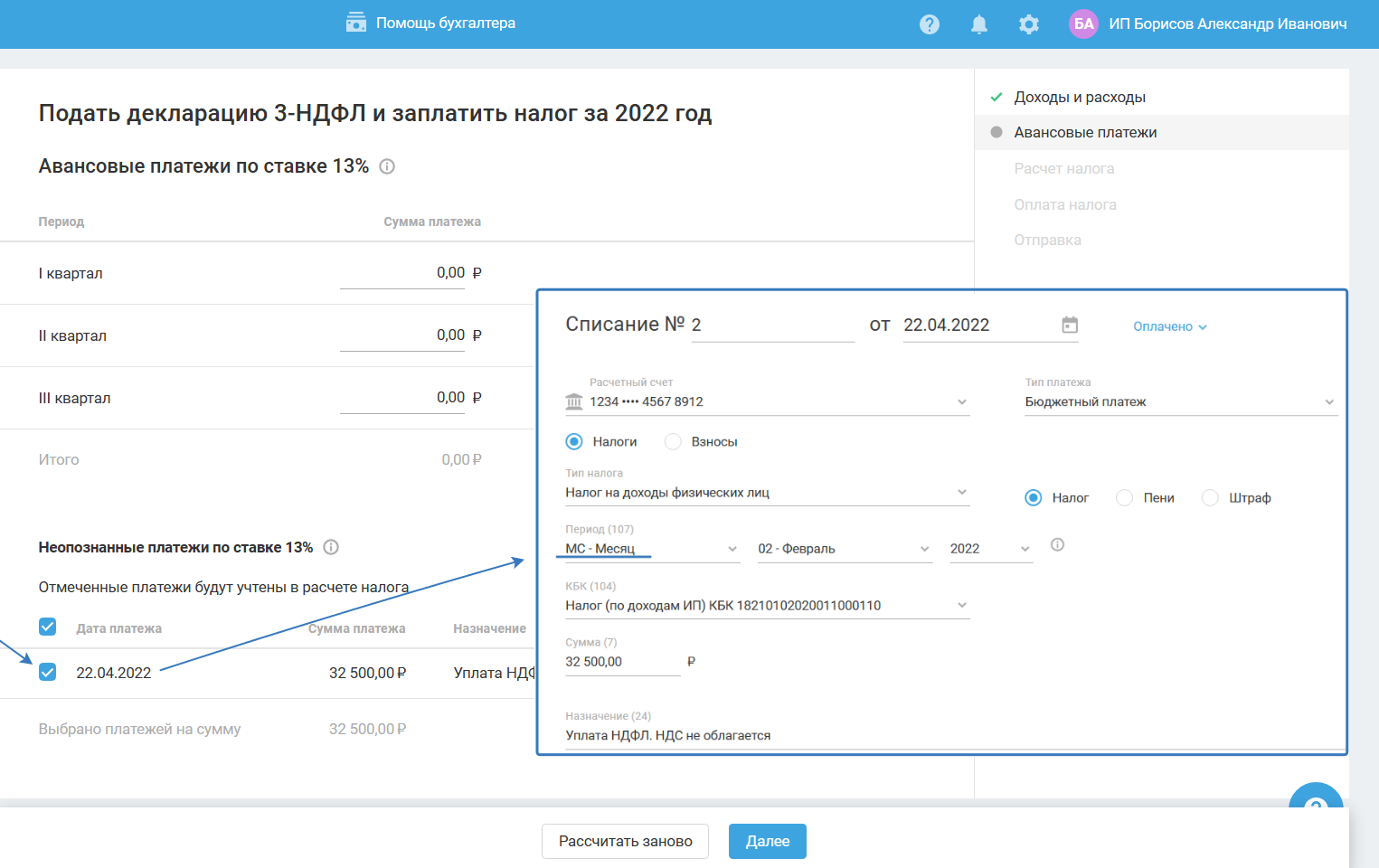

В приведенных полях указаны фактически уплаченные (не расчётные) суммы авансовых платежей по НДФЛ из вкладки «Деньги», которые платятся по итогам I, II, III кварталов.

Если в предыдущих мастерах авансов НДФЛ вносили исправления по платежам вручную, необходимо отразить их заново.

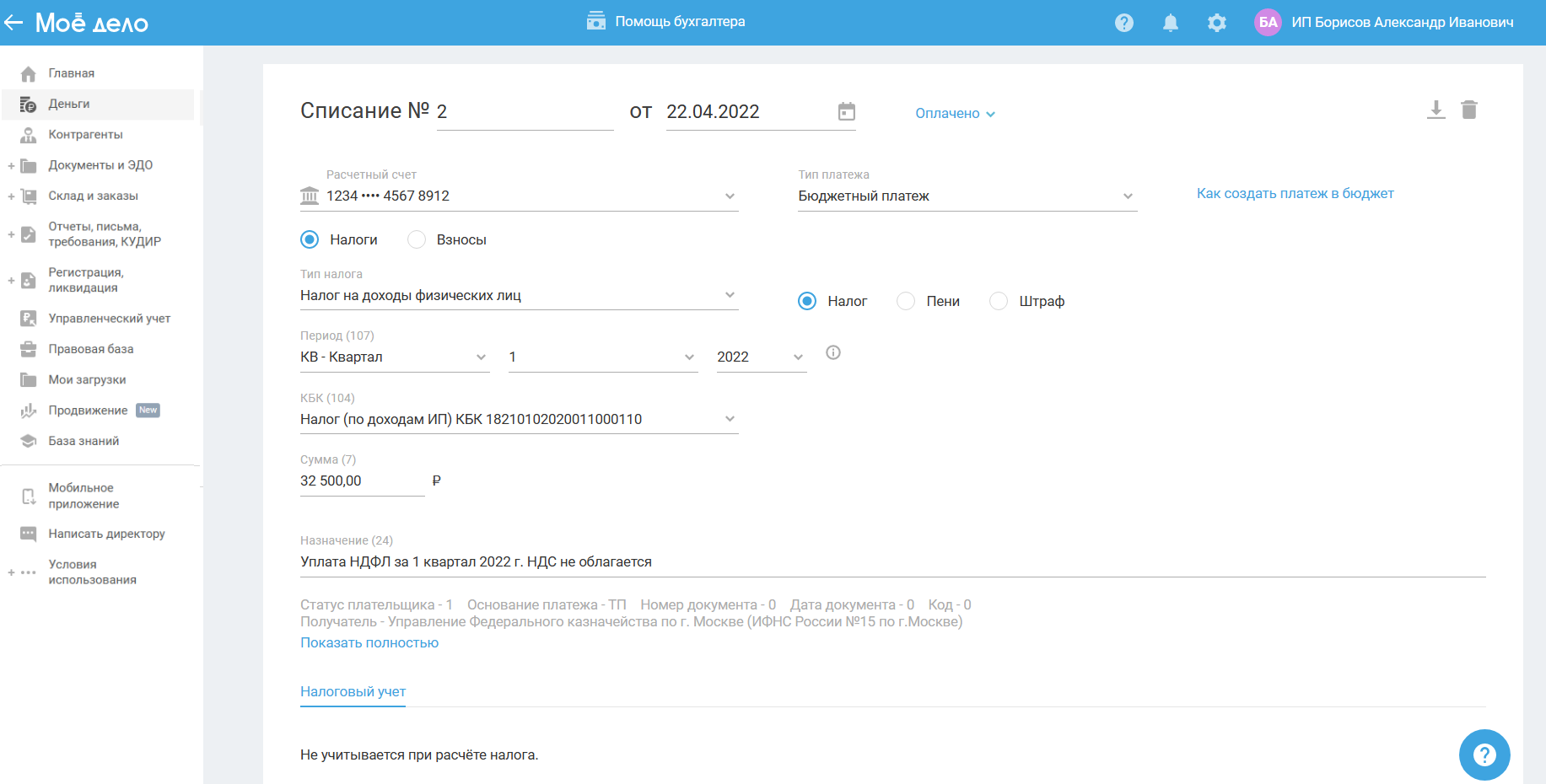

Сумма платежа попадает на шаг автоматически. Из вкладки «Деньги» подтягиваются все платежи, если:

- статус платежа «Оплачено»;

- тип «Бюджетный платёж»;

- переключателем выбран «Налоги»;

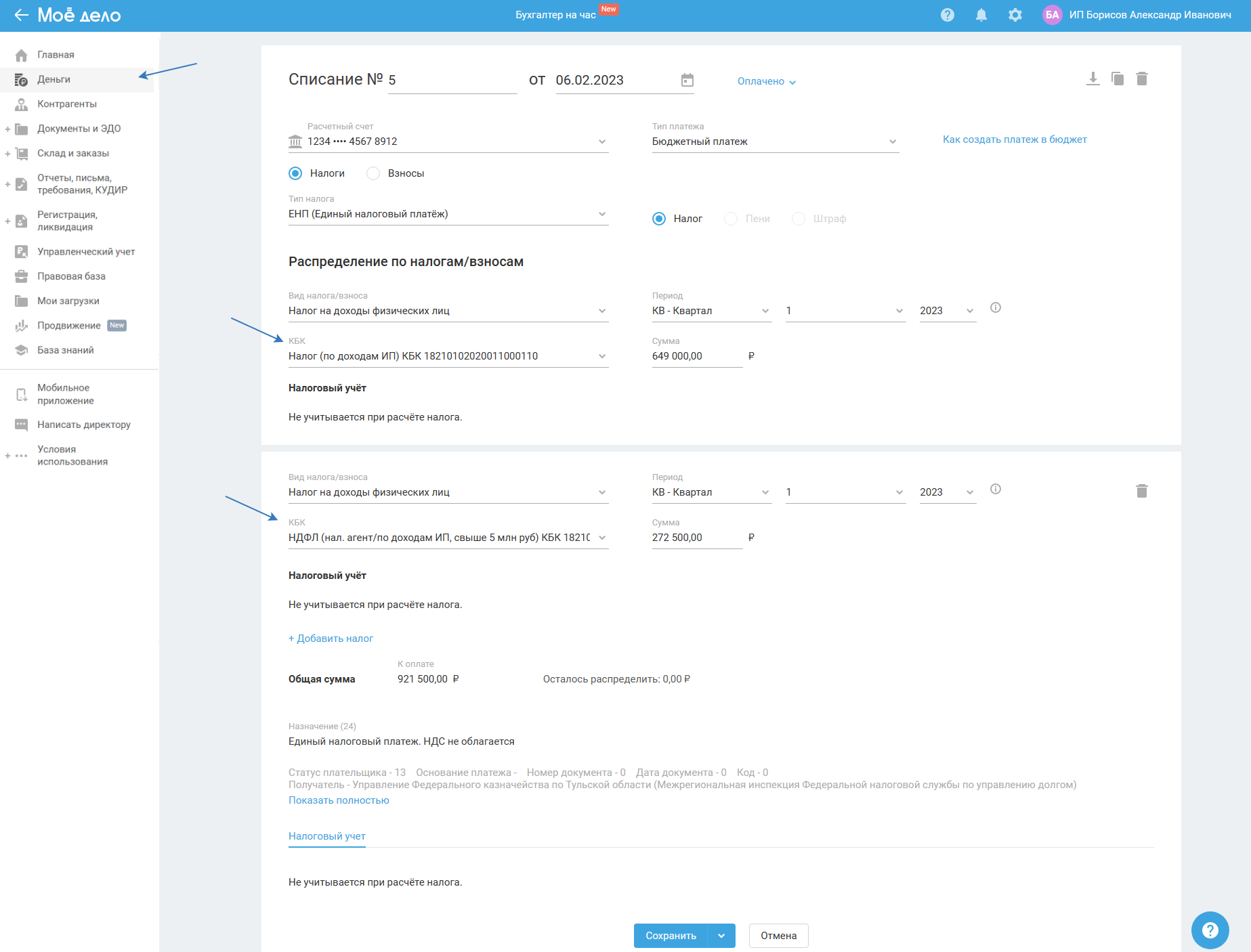

- тип налога «ЕНП (Единый налоговый платёж)» (с 2023 г.) / тип налога «Налог на доходы физических лиц» (до 2023 г.)

- в периоде указан год, за который формируем авансовый платёж, и период указан в формате: квартал, порядковый номер месяца, год, например: КВ.01.2023;

- КБК выбран с типом «Налог (по доходам ИП)» для ставки 13% (налогооблагаемая база до 5 млн.) или с типом «НДФЛ (нал. агент/по доходам ИП, свыше 5 млн руб)» для ставки 15% (налогооблагаемая база свыше 5 млн.).

С 2023 г.:

До 2023 г.:

Если у вас не подтянулись платежи, то проверьте в разделе «Деньги» платежи по оплате НДФЛ и отредактируйте согласно формату, прописанному выше.

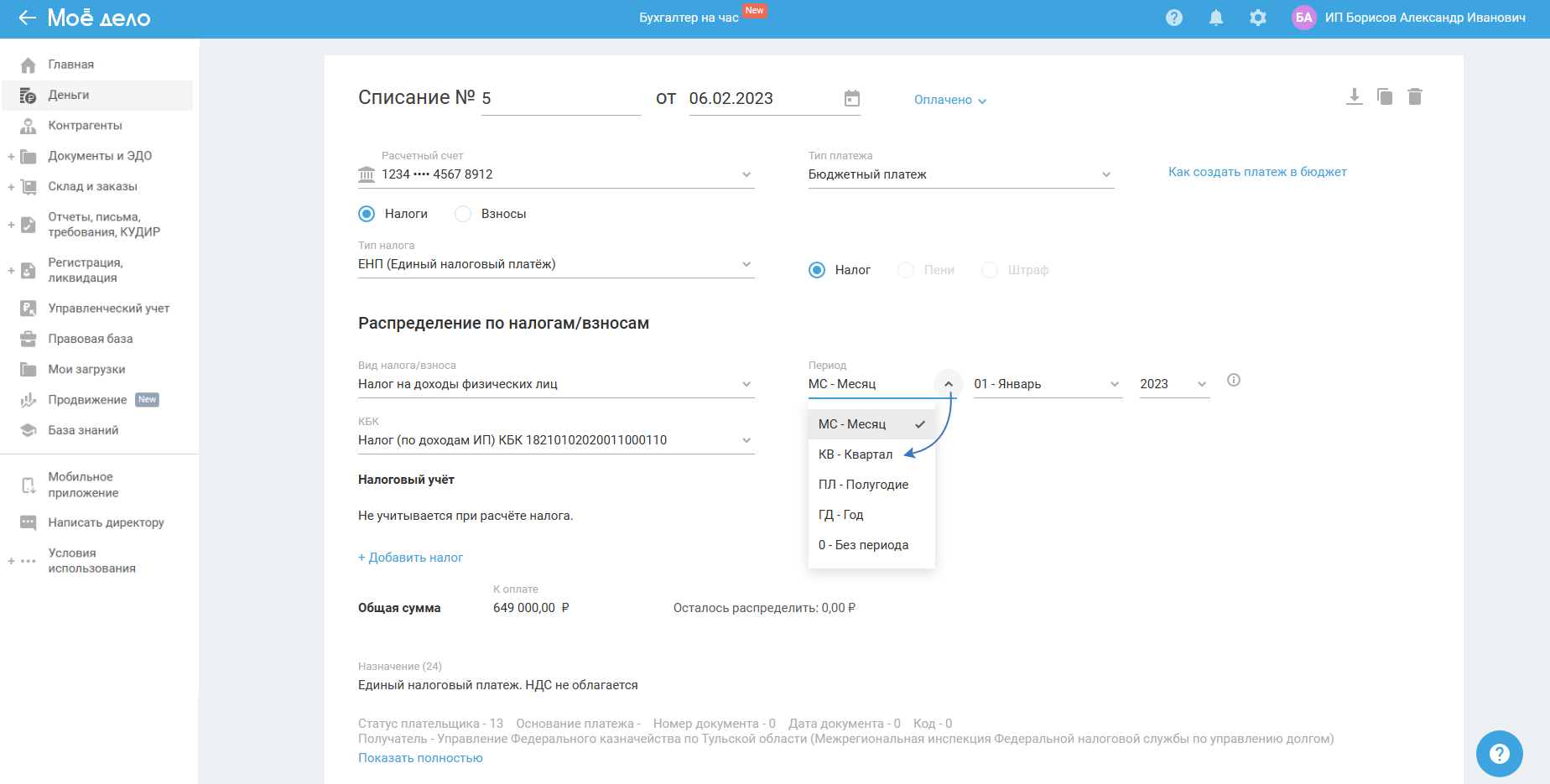

Если платёж в другом формате, он будет не опознан. Например, если в платеже указан период не квартал, а месяц (МС.02.2022):

Исправьте месяц на квартал:

Если в момент прохождения мастера (до его завершения) вы вносили изменения в сервис, то для продолжения работы в мастере воспользуйтесь кнопкой «Рассчитать заново». Если всё верно, нажмите «Далее».

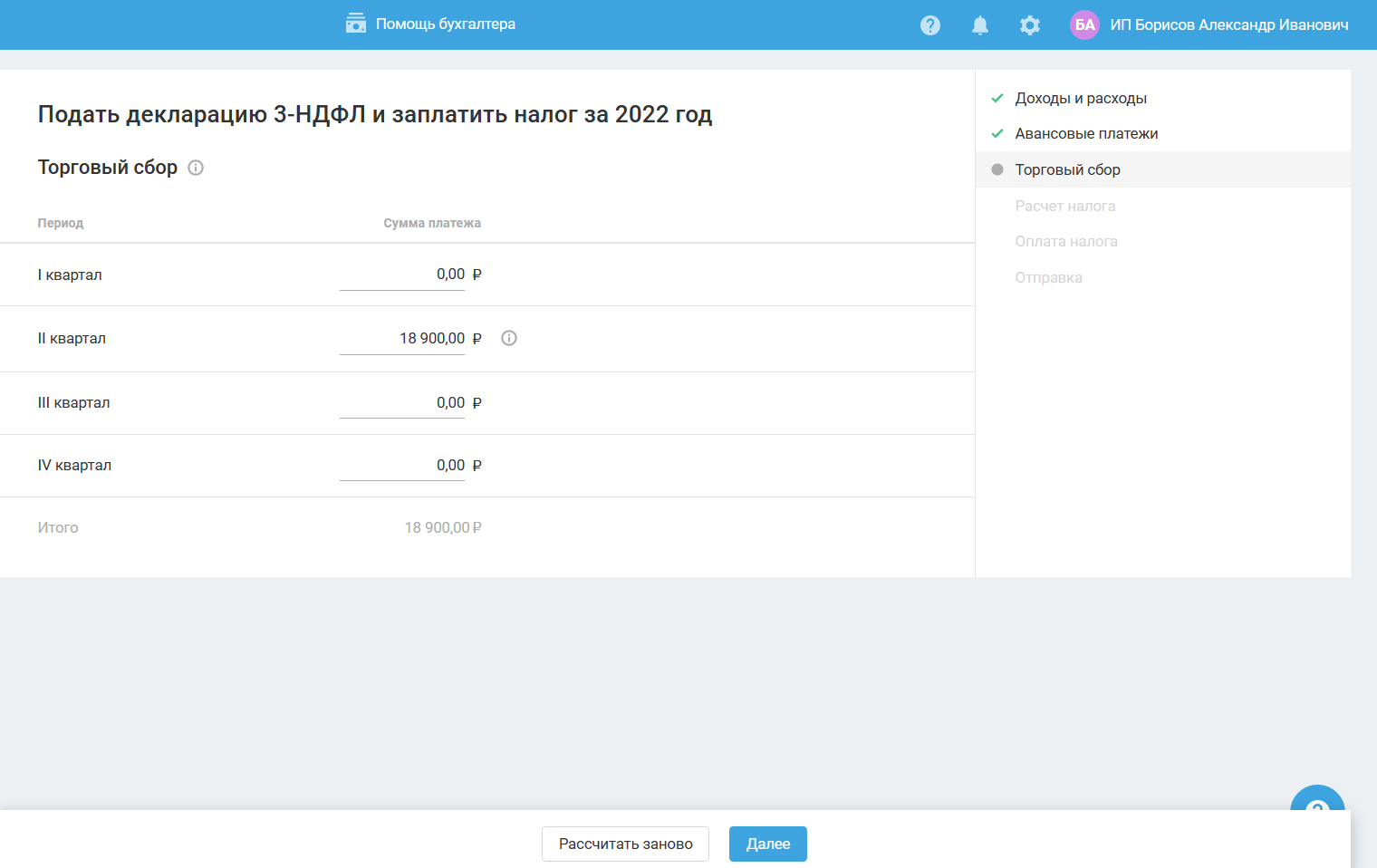

Торговый сбор (для плательщиков торгового сбора)

Важно. Данный шаг показан только тем пользователям, у которых в разделе «Реквизиты» — «Учётная политика» добавлен объект торгового сбора и в разделе «Реквизиты» — «Регистрационные данные» указан г. Москва.

Укажите фактически уплаченные (не расчётные) суммы торгового сбора за год независимо от того, за какой период произведена оплата.

Платежи из раздела «Деньги» подтягиваются автоматически с типом «Бюджетный платёж» — Тип налога «Торговый сбор» и статусом «Оплачено», переключателем выбран «Налоги».

Если в момент прохождения мастера (до его завершения) вы вносили изменения в сервис, то для продолжения работы в мастере воспользуйтесь кнопкой «Рассчитать заново». Если всё верно, нажмите «Далее».

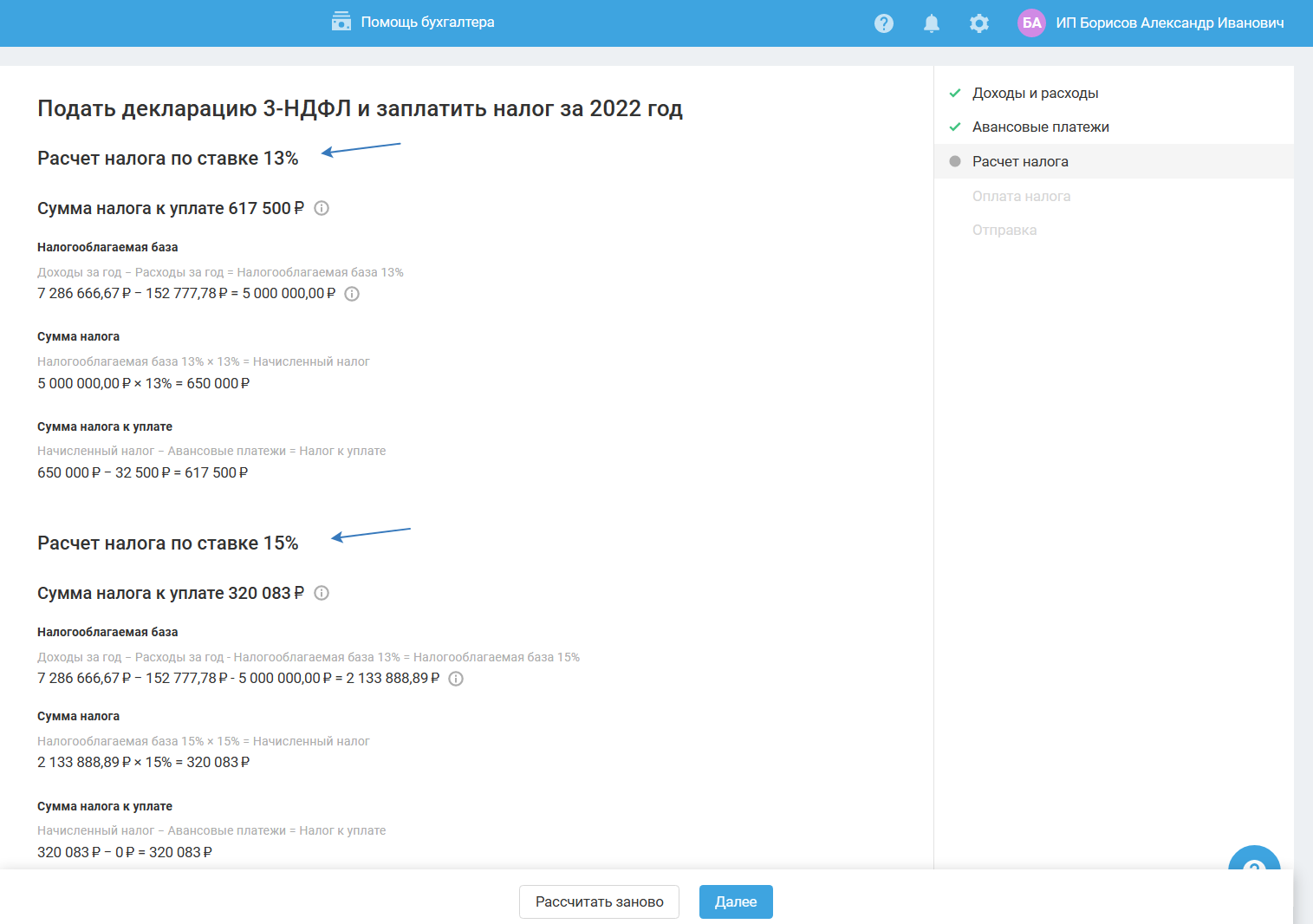

Расчёт налога

Если налогооблагаемая база (считается как разность доходов и расходов за год) не превысила 5 млн, то расчёт производится по ставке 13%. А если превысила 5 млн, то расчёт производится по двум ставкам: 13% (до 5 млн) и 15% (всё, что свыше 5 млн).

Шаг «Оплата налога по ставке 15%» появится автоматически в случаях, если:

- есть текущий расчёт по ставке 15%;

- нет на текущий период расчёта по ставке 15%, но он был в течение отчётного года.

Обратите внимание, что при расчёте налогооблагаемой базы по ставке 15% из суммы доходов вычитается сумма расходов и налогооблагаемая база по ставке 13% (до 5 млн).

Торговый сбор может сократить налог максимум до нуля рублей.

Важно. Согласно НК РФ налог округляется до полных рублей.

Если начисленный налог имеет нулевое значение, то оплата налога не требуется.

Если в момент прохождения мастера (до его завершения) вы вносили изменения в сервис, то для продолжения работы в мастере воспользуйтесь кнопкой «Рассчитать заново». Если всё верно, нажмите «Далее».

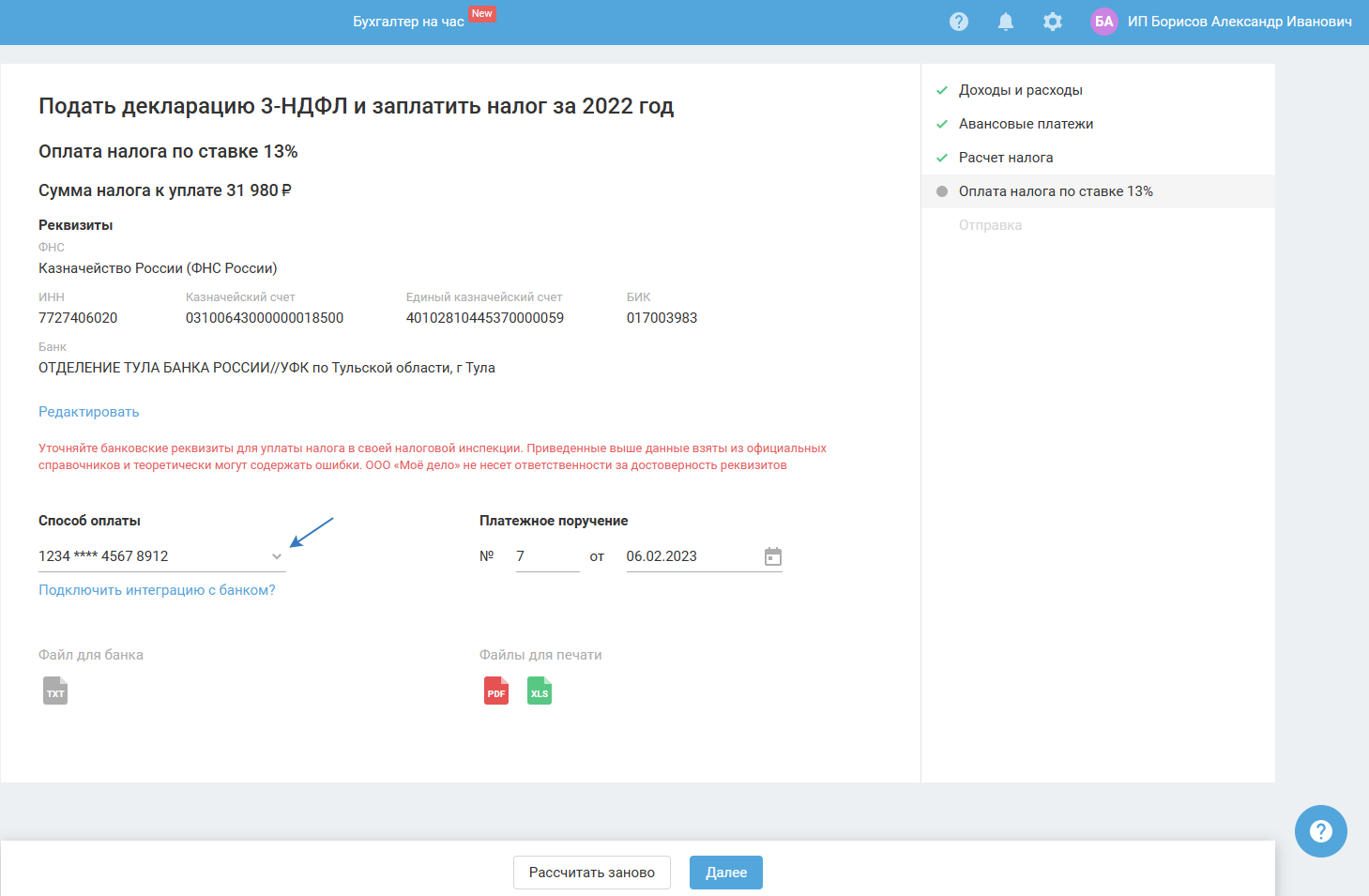

Оплата налога

В поле «Способ оплаты» выберите из выпадающего списка расчётный счёт, с которого хотите оплатить налог.

В поле «Платёжное поручение» автоматически выставляется номер платёжного поручения и текущая дата, при необходимости измените.

Файлы доступны к скачиванию:

- в формате txt;

- в формате xls;

- в формате pdf.

Если у вас подключена интеграция с банком, то воспользуйтесь кнопкой «Отправить в банк».

После заполнения данных на шаге нажмите кнопку «Завершить».

После нажатия кнопки «Завершить» в раздел «Деньги» будет добавлено платёжное поручение со статусом «Не оплачено».

Если в момент прохождения мастера (до его завершения) вы вносили изменения в сервис, то для продолжения работы в мастере воспользуйтесь кнопкой «Рассчитать заново». Если всё верно, нажмите «Далее».

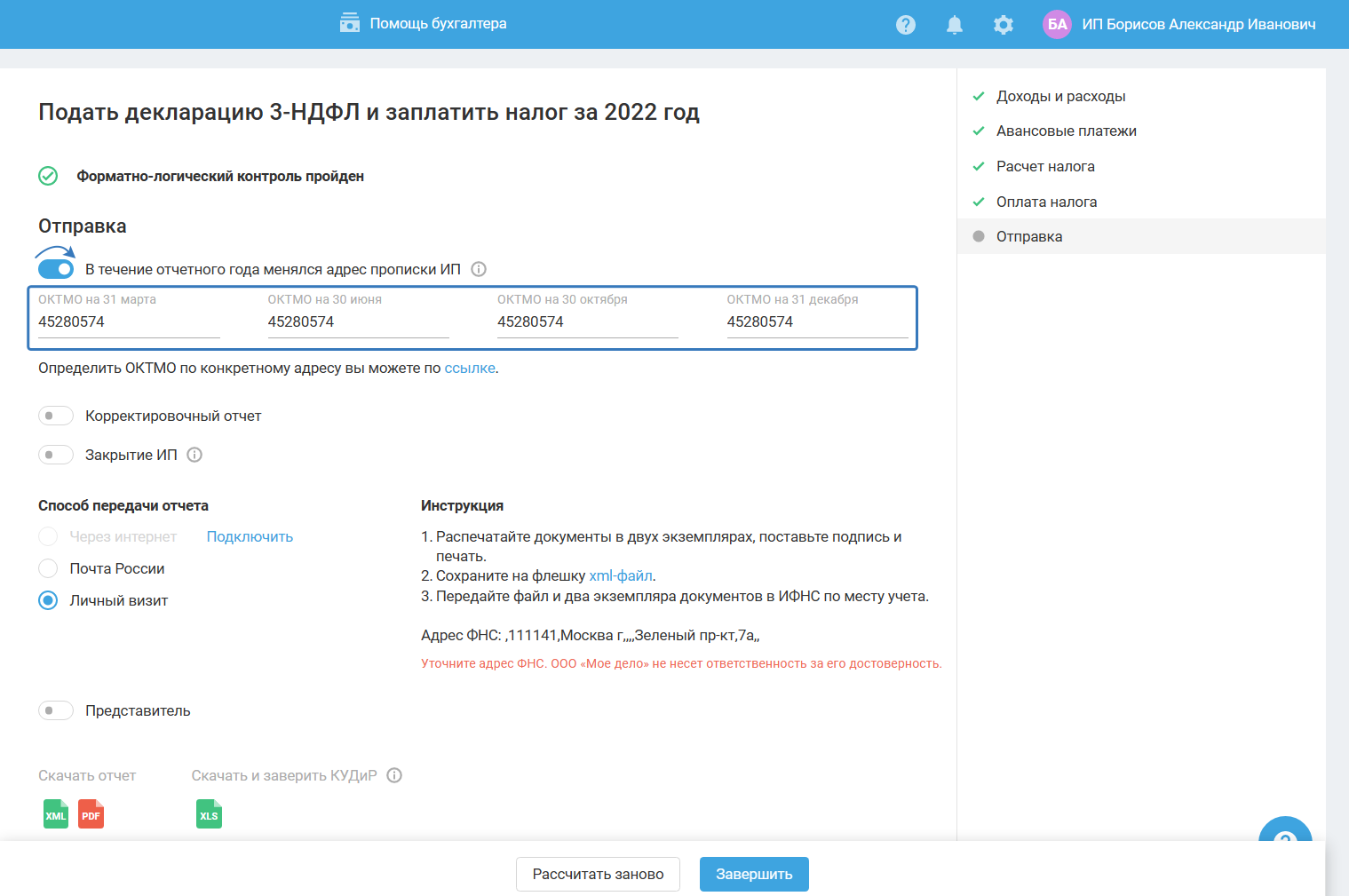

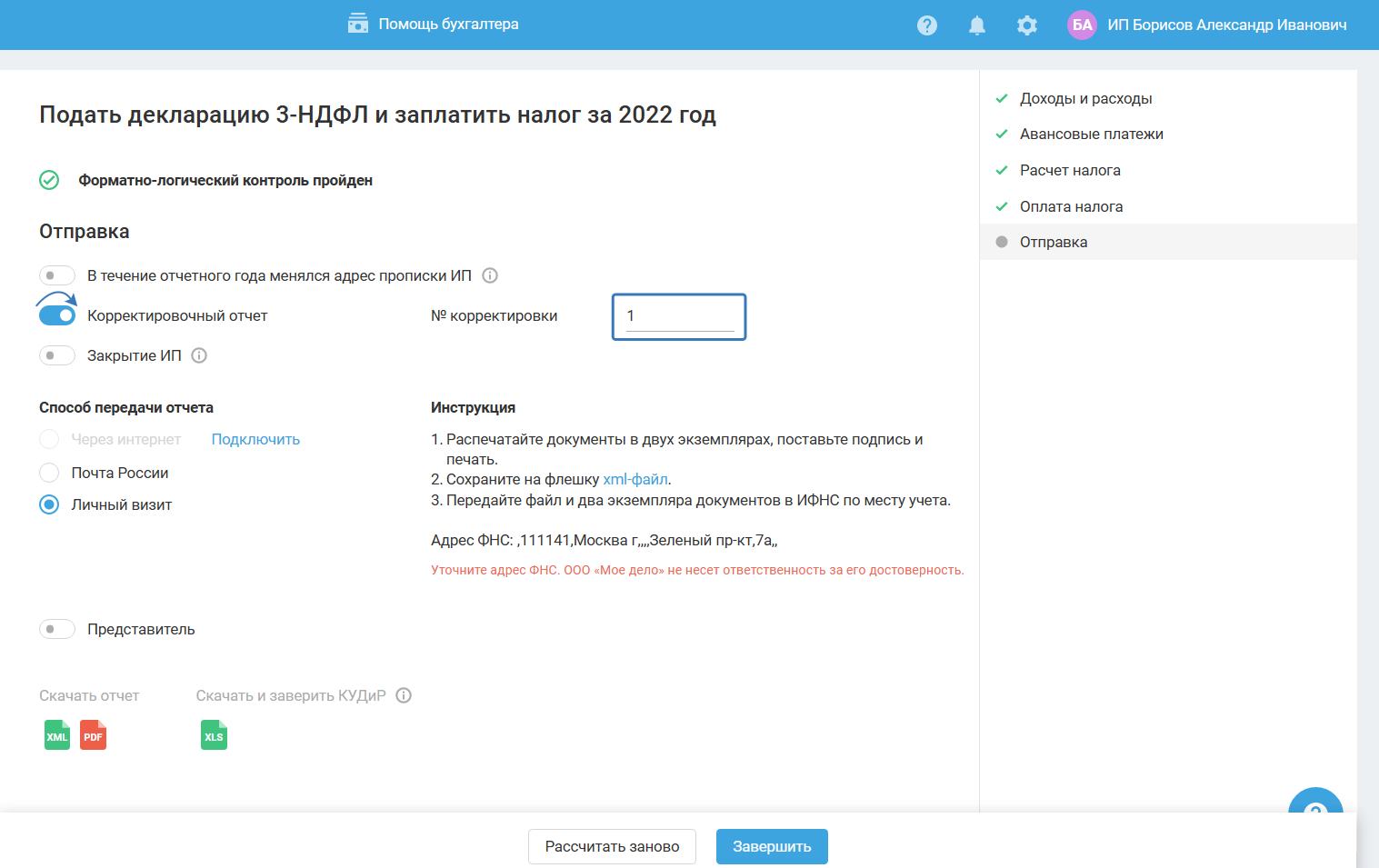

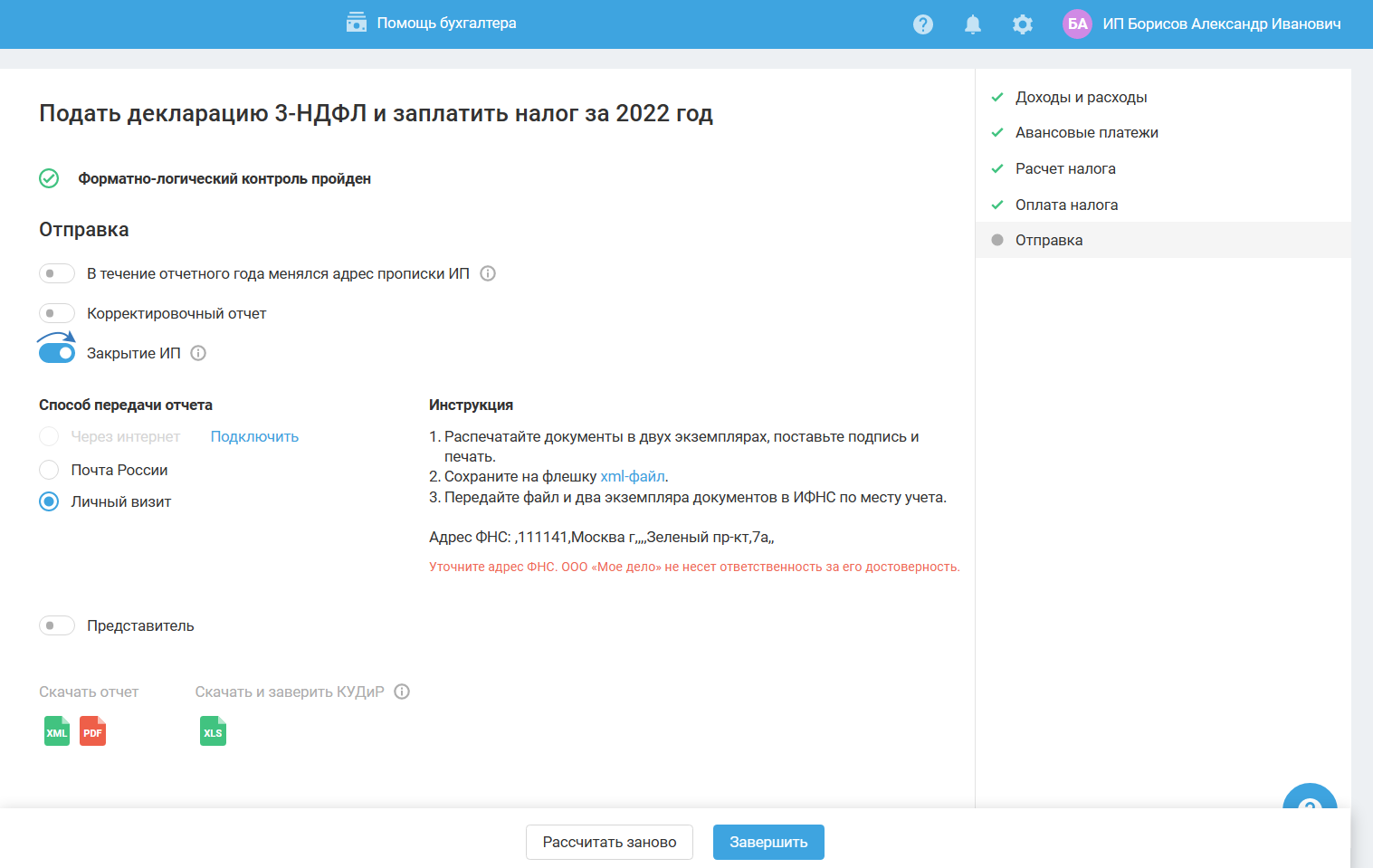

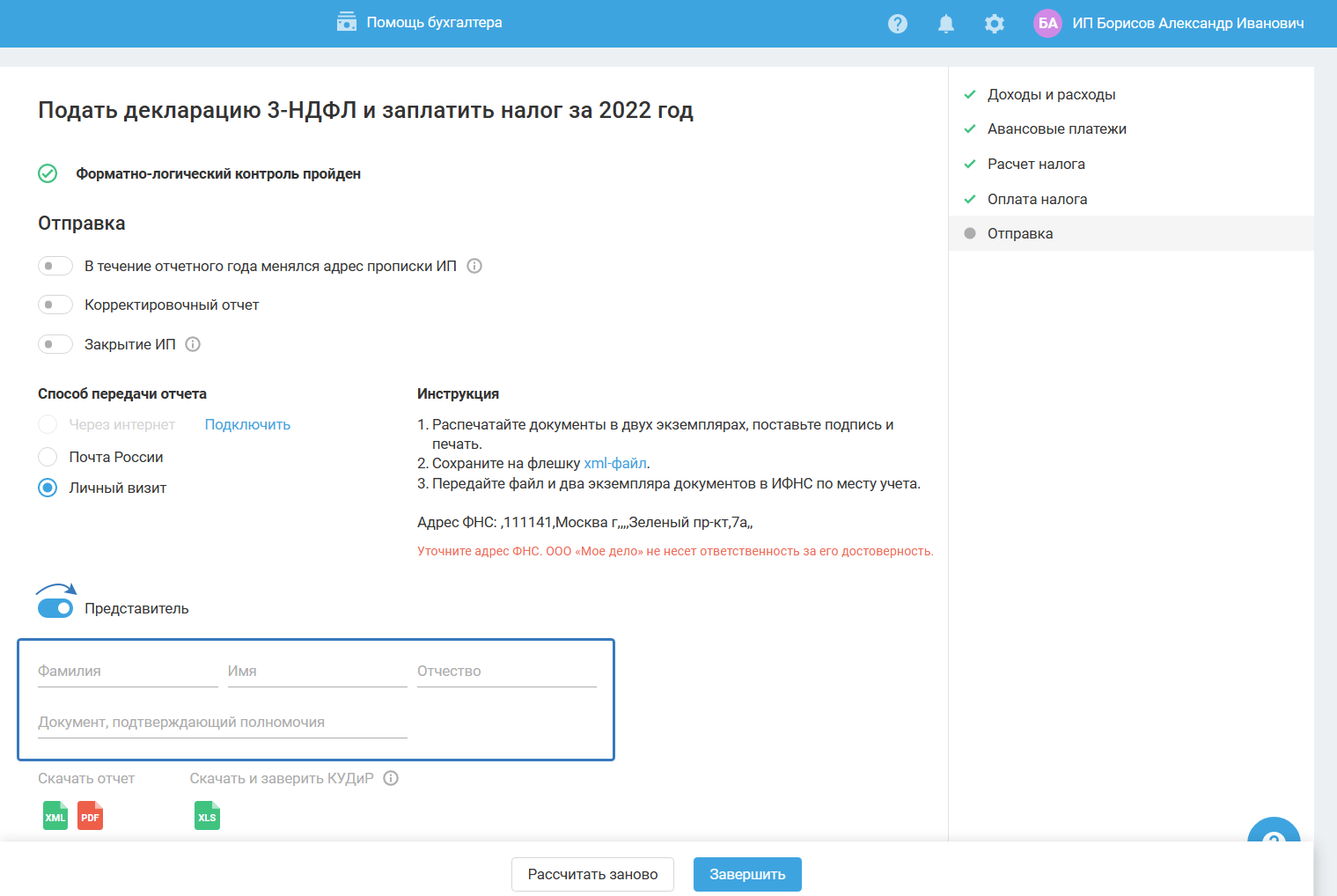

Отправка

Отчёт проходит форматно-логический контроль, что позволяет выявлять ошибки в формировании отчёта. По результату проверки, если будут обнаружены незаполненные/некорректные поля, будет выведен список ошибок для их устранения и предупреждения. После устранения ошибок пройдите отчёт заново с помощью кнопки «Рассчитать заново» и снова осуществите проверку.

При включении тумблера «В течение отчётного года менялся адрес прописки ИП» в каждом поле необходимо указать актуальный ОКТМО на каждую указанную дату. Например, если изменили адрес во II квартале, укажите ОКТМО за I квартал в поле на 31 марта. В остальных полях отразите ОКТМО, действующий со II квартала.

Включите тумблер «Корректировочный отчёт», если вы подаете уточнённую декларацию 3-НДФЛ. В появившейся строке укажите порядковый номер корректировки, т.е. первый корректировочный отчёт, то будет иметь номер — 1, второй корректировочный отчёт — 2 и т.д.

Включите настройку «Закрытие ИП», если формируете декларацию для закрытия ИП. Её необходимо подать в течение 5 рабочих дней после внесения в ЕГРИП записи о прекращении деятельности в качестве ИП. В поле отчётный период будет проставлен код 86, который означает закрытие ИП.

На шаге «Отправка» вы можете скачать, проверить и отправить отчёт в налоговую инспекцию.

Выберите один из способов передачи отчёта в ФНС: «Через интернет», «Почтой России» и «При личном визите». Справа от способа представлена инструкция.

В случае подачи отчёта не самостоятельно: почтой России или при личном визите включите тумблер «Представитель». Заполните поля ФИО и документ, подтверждающий полномочия:

Способ передачи отчёта «через Интернет» будет доступен после выпуска Электронной Подписи (пройдите по активной ссылке «Подключить»).

- После завершения мастера подтвердите отправку.

- Прокол о результатах отчёта поступает в срок от 1 до 5 рабочих дней.

- Протокол о результатах отчёта можно скачать в разделе «Отчёты».

Выберите подходящий способ отправки и нажмите кнопку «Завершить».

Если вы отправили отчёт электронно, то после отправки, статус по ним вы сможете посмотреть в разделе «Отчёты, письма, требования — Отчёты».

В мастере представлены две формы скачивания отчёта:

- в формате xls;

- в формате pdf.

КУДиР доступен для скачивания в формате xls. Согласно приказу Минфина России № 86н, МНС России № БГ-3-04/430 от 13.08.2002 КУДиР должна быть заверена в ИФНС по окончании отчётного периода, но на практике не все налоговые этого требуют. Рекомендуем связаться с отделением налоговой службы, в которое сдаете 3-НДФЛ, и уточнить, необходимо ли предоставить КУДиР для заверения.

Если в момент прохождения мастера (до его завершения) вы вносили изменения в сервис, то для продолжения работы в мастере воспользуйтесь кнопкой «Рассчитать заново». Если всё верно, нажмите «Завершить».