Персональные сведения о физических лицах

Персональные (персонифицированные) сведения подают в ИФНС на всех застрахованных лиц, включая тех, кто в отчётном месяце уволился или не получал выплат.

По каким физлицам сдавать отчёт

Сведения подают за месяц. В отчёте отражаются сотрудники, если хотя бы один день по трудовому или гражданско-правовому договору приходится на отчётный период.

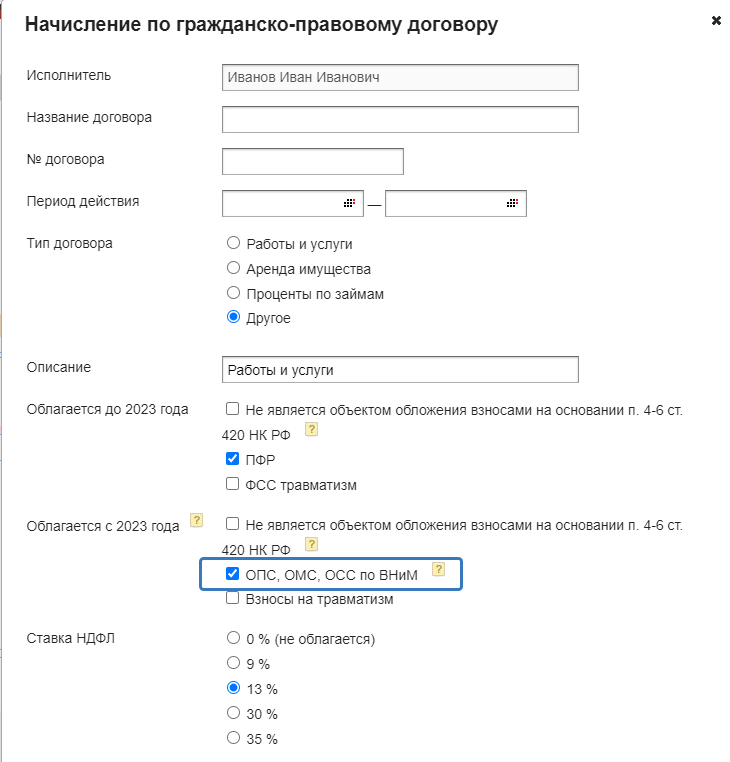

Учитываются только те ГПД, с суммы вознаграждений по которым начисляются страховые взносы. В настройках такого договора должно быть выбрано «Облагается с 2023 года ОПС, ОМС, ОСС по ВНиМ».

ИП без сотрудников персональные сведения не сдаёт.

Организациям без работников нужно отчитаться по единственному учредителю-руководителю. Он считается застрахованным по всем видам страхования, даже если с ним не заключён трудовой договор.

Срок сдачи

Персональные сведения сдают не позднее 25-го числа месяца, следующего за отчётным.

Если последний день сдачи совпадает с выходным или праздником, отчитаться можно на следующий за ним рабочий день.

Например, отчёт за январь 2023 года с учётом переноса срока из-за выходных нужно сдать не позднее 27 февраля.

Как сдавать сведения

Если численность сотрудников превышает 10 человек, отчёт сдавайте только в электронном виде. Для подключения электронной отчётности перейдите на страницу «Настройки» — «Электронная отчётность».

Как сформировать отчёт

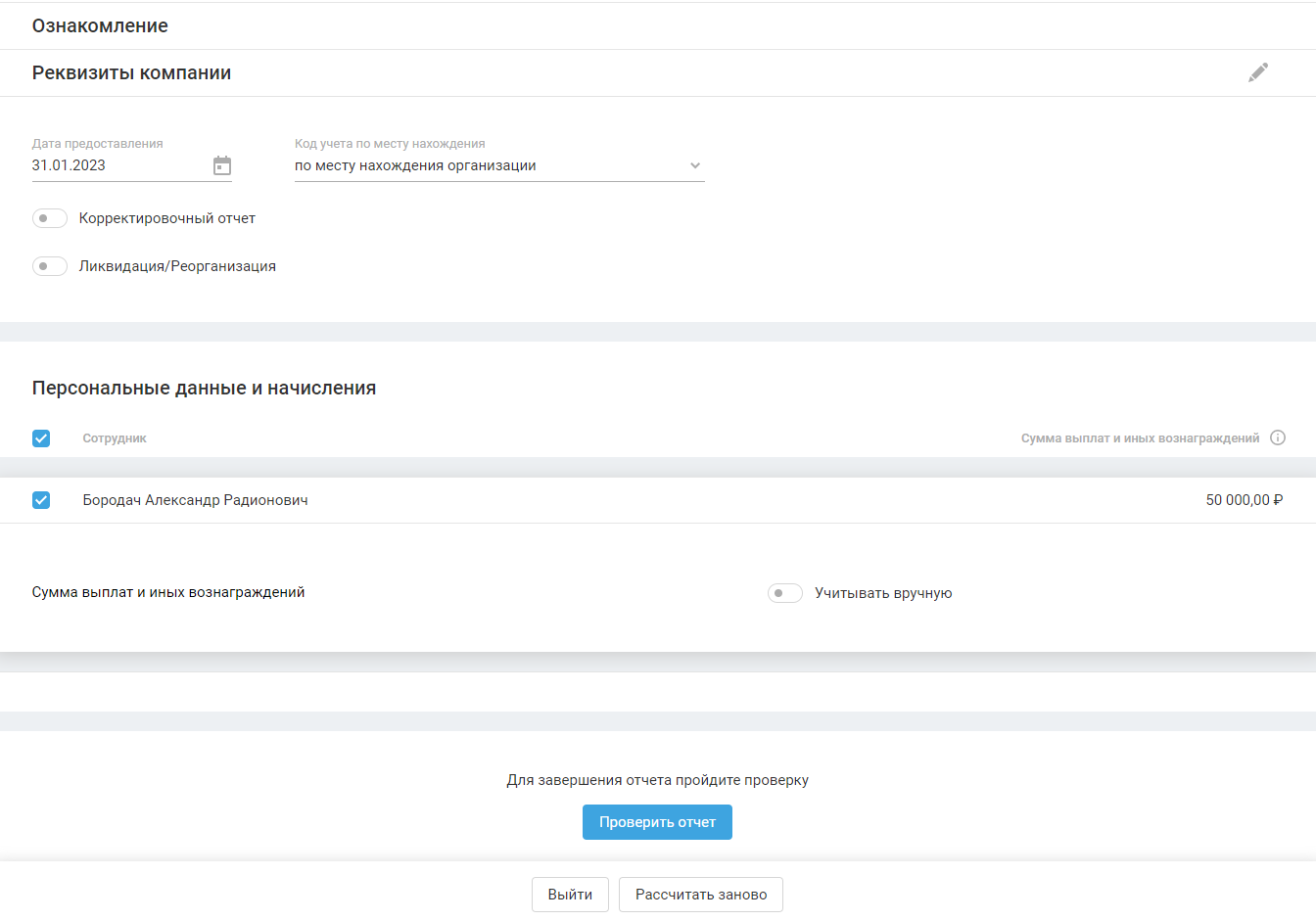

На главной странице в Календаре событий выберите «Персональные сведения о физ. лицах за ____ (месяц) ____ года». Отчёт состоит из четырёх разделов:

- Ознакомление

- Реквизиты компании

- Персональные данные и начисления

- Проверка и отправка

Важно. Если в реквизитах выбирается код учёта по месту нахождения обособленного подразделения, то нужно изменить налоговую в адресе регистрации фирмы.

По каждому сотруднику указывается сумма начислений за месяц. При формировании отчёта проверьте в сервисе, все ли начисления по сотрудникам за отчётный месяц внесены в раздел «Зарплата и кадры».

Учитываются все начисления сотрудников, за исключением начислений по договору аренды, купли-продажи, дивидендов и прочих начислений согласно п. 4-6 ст. 420 НК РФ.

Сумма выплат и иных вознаграждений, которые отразятся в отчёте:

|

Вид начисления |

Отражение в отчёте |

|---|---|

|

Оклады, рассчитанные по:

|

+ |

| Надбавка за работу в праздничные дни по сменному графику | + |

| Премии | |

| Производственная премия | + |

| Непроизводственная премия | + |

| ГПД | |

| Работы и услуги | + |

| Аренда имущества | – |

| Проценты по займам | – |

| Созданные вручную |

Не отражаются, если включена настройка «Не является объектом обложения взносами на основании п. 4-6 ст. 420 НК РФ». В остальных случаях отражаются. |

| Прочие начисления | |

| Материальная помощь от работодателя | + |

| Компенсация за использование личного имущества | + |

| Подарки физ.лицам | + |

| Дивиденды | – |

| Созданные вручную | Не отражаются, если включена настройка «Не является объектом обложения взносами на основании п. 4-6 ст. 420 НК РФ». В остальных случаях отражаются. |

| Отпуска | |

| Ежегодный оплачиваемый | + |

| Надбавки и коэффициенты | |

| Районный коэффициент | + |

| Региональный коэффициент | + |

| Северная надбавка | + |

| Больничные | Отражаются только в сумме за счёт работодателя. За счёт средств СФР не отражаются. |

| Командировки | |

| Суточные (в пределах норм) | + |

| Сверхнормативные суточные | + |

| Проезд | + |

| Проживание | + |

| Дополнительные расходы | + |

| Иной транспорт | + |

| Без документов | + |

| Средний заработок | + |

| Единовременные пособия | |

| Пособие при рождении ребёнка | Не отражается, так как пособие выплачивается за счёт средств СФР |

| Пособие на погребение «Сотруднику» | + |

| Пособие на погребение «Родственнику» | – |

| Беременность и роды | |

| Декретный отпуск | Не отражается, так как пособие выплачивается за счёт средств СФР |

| Отпуск по уходу за ребёнком | Не отражается, так как пособие выплачивается за счёт средств СФР |

| Выплаты при увольнении | |

| Компенсация за неиспользованный отпуск при увольнении | + |

| Выходное пособие | + |

| Компенсация при увольнении | + |

Отчёт при закрытии организации или ИП

В случае ликвидации организации или прекращения регистрации ИП обратитесь в службу технической поддержки, чтобы получить ссылку для создания сведений за месяц, в котором закрываетесь.

Перейдите по ссылке к формированию отчёта. Для организации включите тумблер «Ликвидация/реорганизация». Для ИП — «Прекращение деятельности».