Шаг 1. Ознакомление

На данном шаге представлена информация правилах представления отчёта в ФСС:

- порядок представления;

- сроки представления;

- ответственность за непредставление.

Обратите внимание, что представлять отчёт 4-ФСС должны все страхователи (работодатели), даже если отчет не содержит данных (нулевой отчет).

Исключение - ИП, не имеющие статус работодателя (т.е. если у ИП отсутствует регистрационный номер в ФСС как страхователя). Они не являются страхователями, а значит и предоставлять такой отчёт не должны.

При этом, если ранее ИП зарегистрировался в ФСС в качестве страхователя (получил регистрационный номер), позднее уволил всех своих сотрудников, но не снялся с учёта в качестве страхователя, то предоставлять нулевой отчёт нужно вплоть до снятия с регистрационного учёта в ФСС. После того как ИП снимется с регистрационного учёта (если он дальнейшем не планирует нанимать сотрудников), обязанность представлять в ФСС форму 4-ФСС так же снимается.

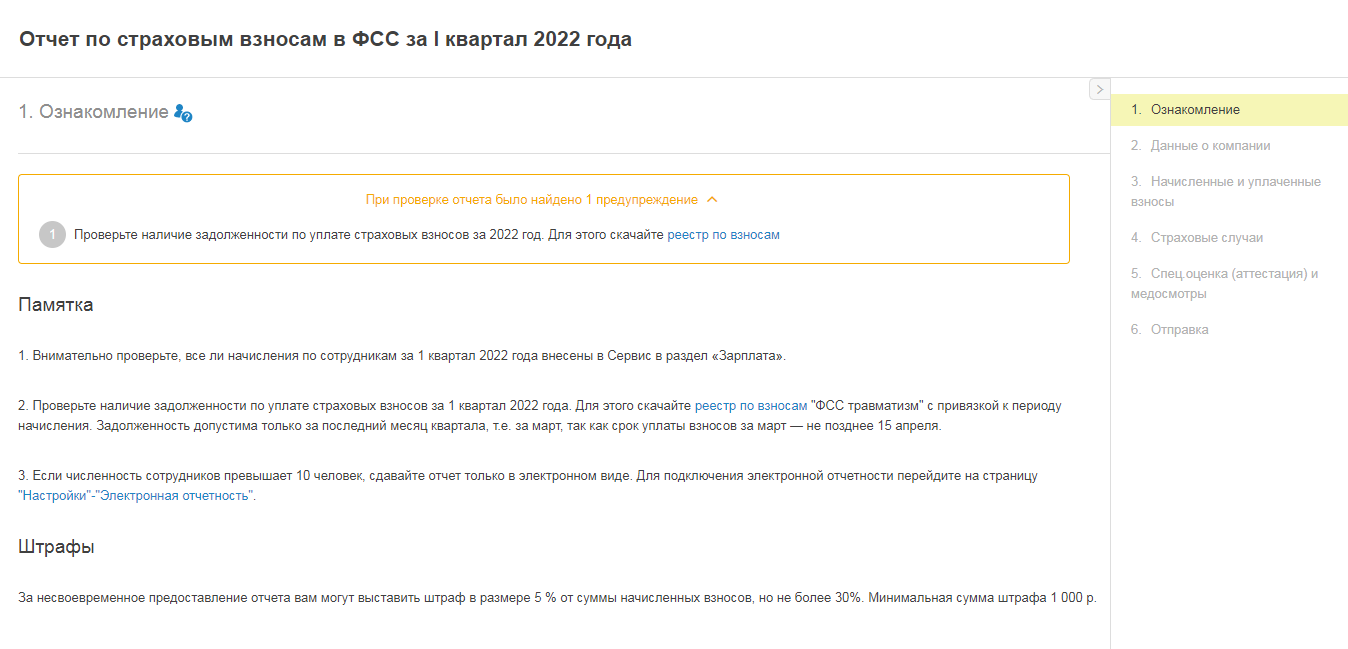

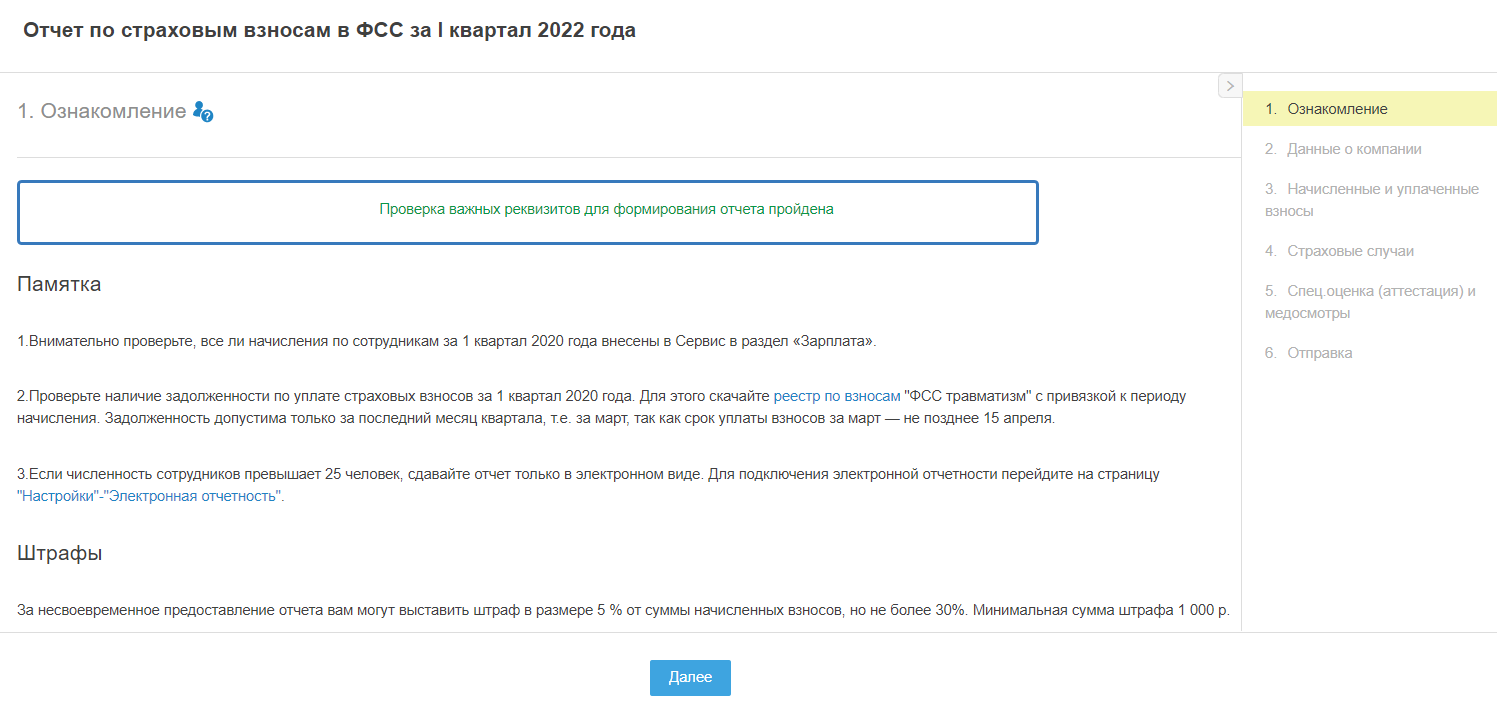

Кроме того, на данном шаге сервис в автоматическом режиме проверяет реквизиты работодателя, необходимые для заполнения отчёта. Если нужные реквизиты отсутствуют в аккаунте или заполнены не корректно, будет выдано соответствующее предупреждение. В такой ситуации необходимо в обязательном порядке внести изменения в реквизиты иначе отчёт не пройдет проверку на стороне ФСС. Если все реквизиты заполнены корректно, то на данном шаге появится сообщение о том, что проверка реквизитов пройдена успешно.

Если за период с начала года по второй месяц квартала, за который формируете отчёт, имеется задолженность по уплаченным взносам, то будет выведено предупреждение о наличии задолженности по уплате страховых взносов, а также вы можете скачать реестр по взносам.

Например, если вы формируете отчёт за 2 квартал 2021 года, то сервис автоматически проверит наличие задолженности по уплате страховых взносов за период с января по май 2021 года включительно.