Шаг 3. Расчёт взносов

На данном шаге представлена информация:

- о размере страхового тарифа по взносам на страхование от несчастных случаев и производственных заболеваний;

- о суммах начислений в пользу сотрудников, которые формируют базу для начисления по страховым взносам (Таблица 1 отчета);

- о суммах начисленных и уплаченных страховых взносов, а так же о задолженности страхователя /Фонда на начало и конец отчетного периода (Таблица 2 отчета).

Данные в отчете заполняются нарастающим итогом с начала расчетного периода (т.е. с начала года и по отчетный квартал включительно).

Важно. Обратите внимание на особенности заполнения и прохождения мастера:

а) проходите мастер с помощью кнопки «Далее». При этом, если после того как Вы зашли в мастер, Вы внесли какие либо изменения в Сервис (например, изменили зарплату), то необходимо перепройти мастер с первого шага, в этом случае подтянутся измененные данные в отчет. Учтите, что после отправки отчета в ФСС крайне не рекомендуется вносить изменения в Сервис (например, изменять размер зарплаты, добавлять или удалять какие либо начисления). В большинстве случаев при внесении изменений более ранним числом (т.е. после отправки отчета в ФСС) необходимо будет представить корректировочные отчеты;

б) по умолчанию мастер заполнен данными из Сервиса (блока Зарплата, реквизитов). Если Вы хотите изменить показатели в мастере, необходимо выключить настройку «Учитывать автоматически». В этом случае строки будут доступны для редактирования.

Данные на Шаге 3 заполняются автоматически из раздела «Зарплата».

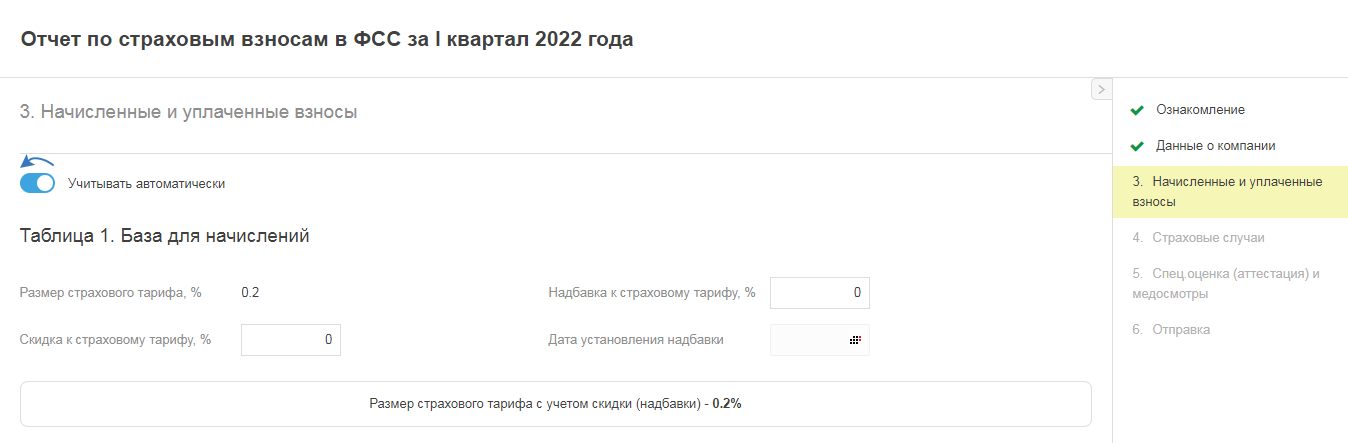

Размер страхового тарифа

«Размер страхового тарифа, %» - показатель в данное поле подтягивается из реквизитов организации/ИП.

«Скидка к страховому тарифу, %». Скидка к страховому тарифу устанавливается территориальным отделением ФСС на основании заявления страхователя. Если в отношении организации/ИП была установлена скидка к страховому тарифу, то необходимо самостоятельно заполнить данные в соответствующем поле.

«Надбавка к страховому тарифу, %». Надбавка к страховому тарифу устанавливается территориальным отделением ФСС не позднее 1 сентября года, предшествующего отчетному. Надбавку могут установить по различным обстоятельствам. Например, одним из критерием установления надбавки является количество случаев на производстве со смертельным исходом (более двух). Если в отношении организации/ИП была установлена надбавка к страховому тарифу, то необходимо самостоятельно заполнить данные (на основании уведомления из ФСС) в соответствующем поле.

Расчет сумм страховых взносов (Таблица 1)

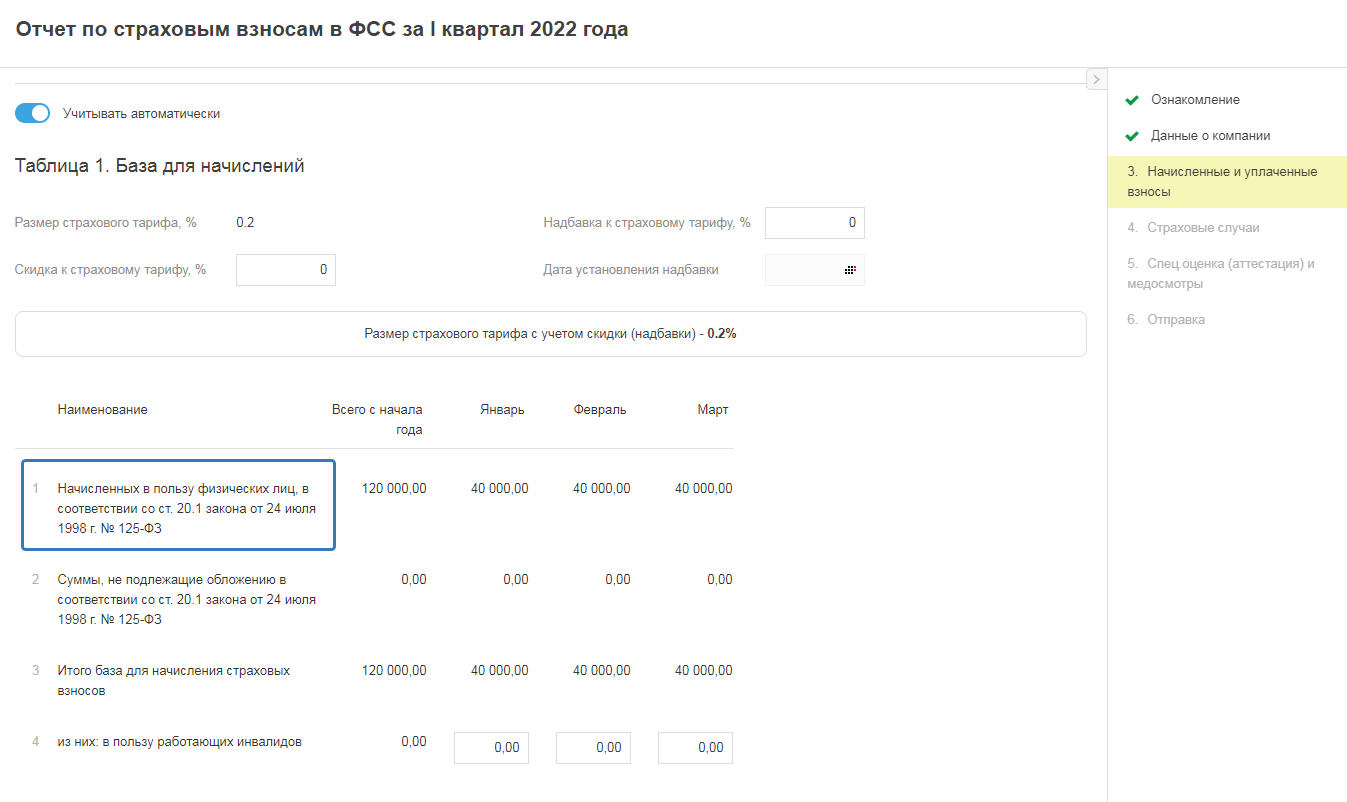

По строке 1 отражается сумма начислений в пользу сотрудников (по ст. 20.1 Закона № 125-ФЗ) в разбивке по следующим периодам:

- за каждый месяц последнего квартала отчетного периода;

- всего с начала расчетного периода. По данному столбцу отражаются суммы начислений в пользу работников нарастающим итогом с начала года.

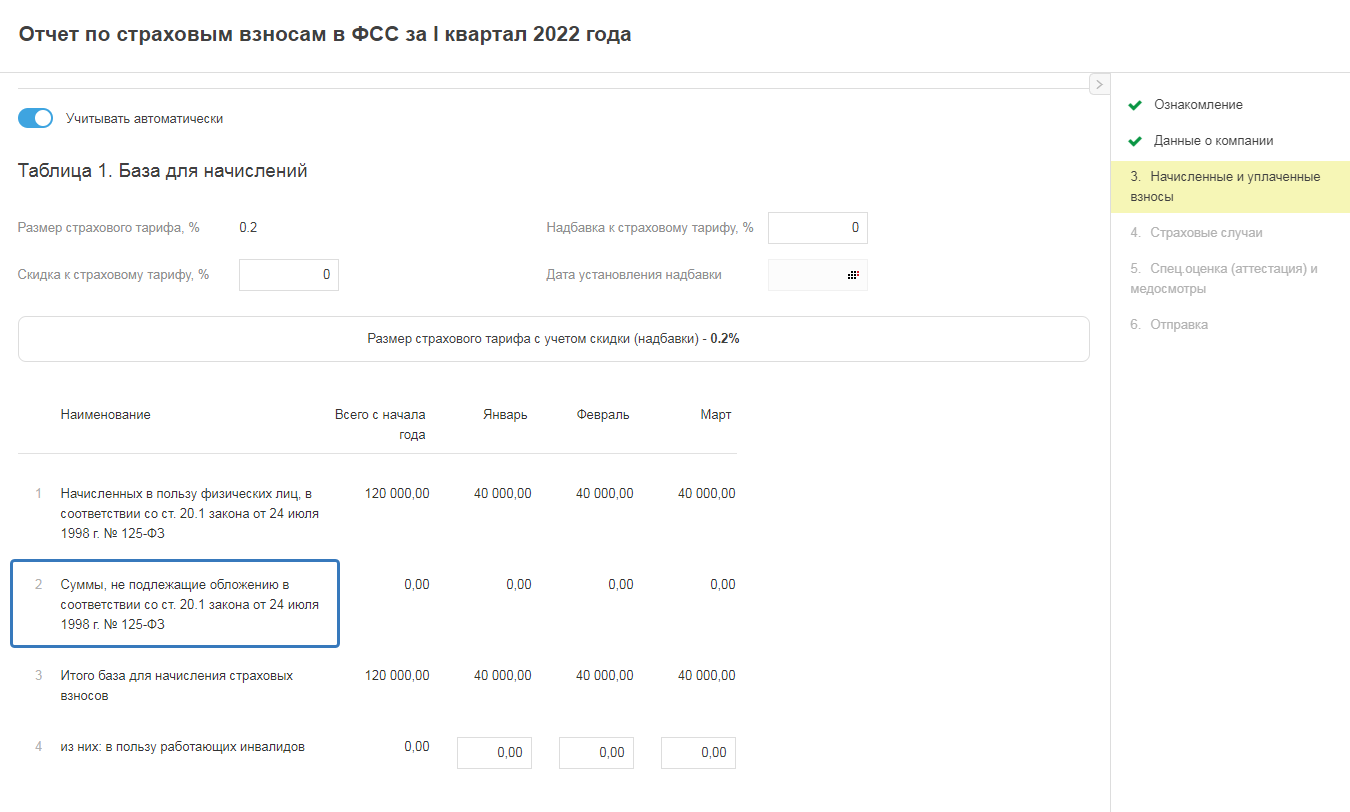

В показателе данной строки не учитываются начисления, которые не являются объектом обложения взносами на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний. К ним, в частности относятся:

-дивиденды;

-вознаграждения по ГПД (переход права собственности и иных имущественных прав);

-прочие начисления с включенной настойкой «Не является объектом обложения взносами».

По строке 2 отображается сумма начислений из строки 1, которая не облагается взносами на основании ст. 20.2 Закона № 125-ФЗ. Это, в частности, следующие суммы:

- вознаграждения по ГПД с типом «Работы и услуги»;

- социальные пособия (больничные, декретные, по уходу за ребенком, при постановке на учет в ранние сроки беременности; при рождении, на погребение);

- расходы в командировке (суточные, расходы на проезд, на проживание);

- материальная помощь.

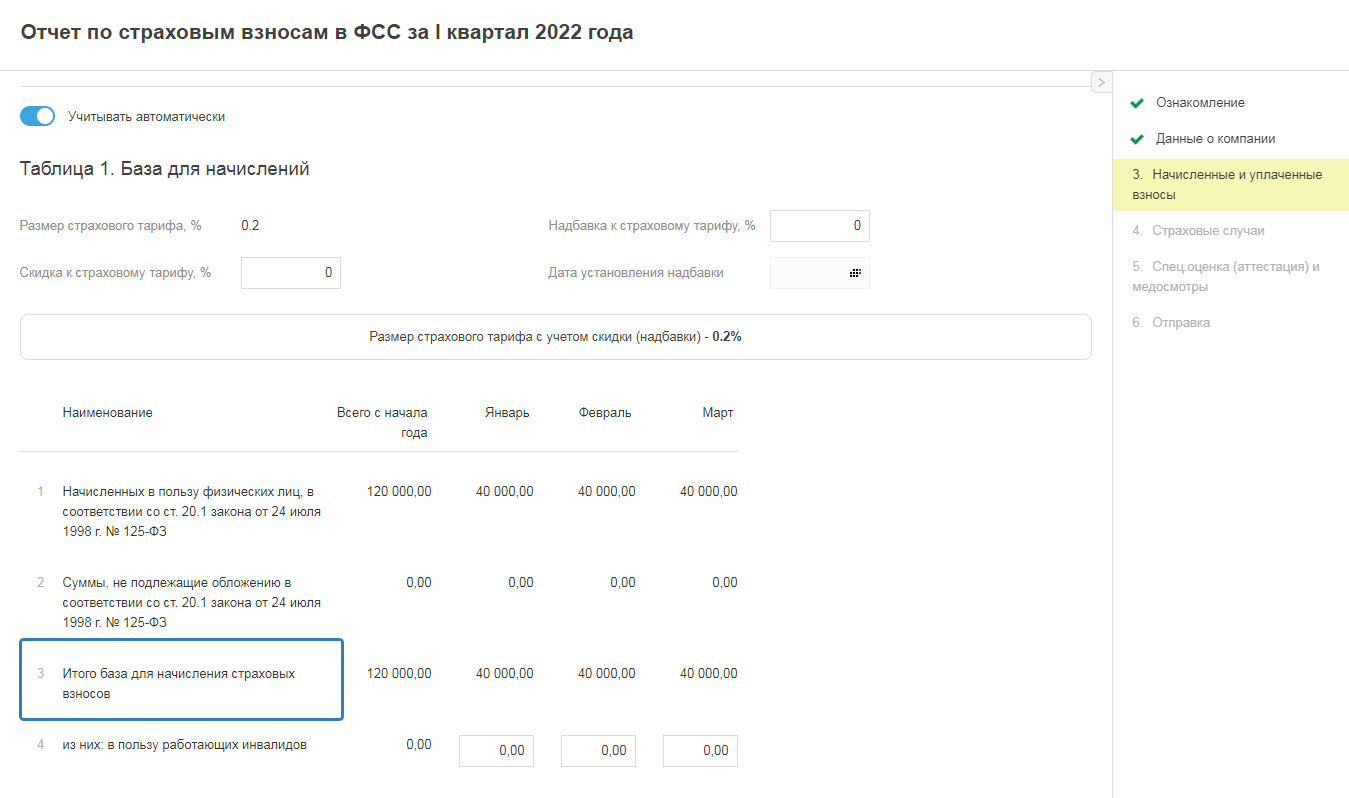

По строке 3 отображается база для начисления взносов на обязательное социальное страхование в связи с несчастными случаями на производстве и профессиональными заболеваниями. Данный показатель рассчитывается автоматически по формуле:

строка 3 = строка 1 - строка 2

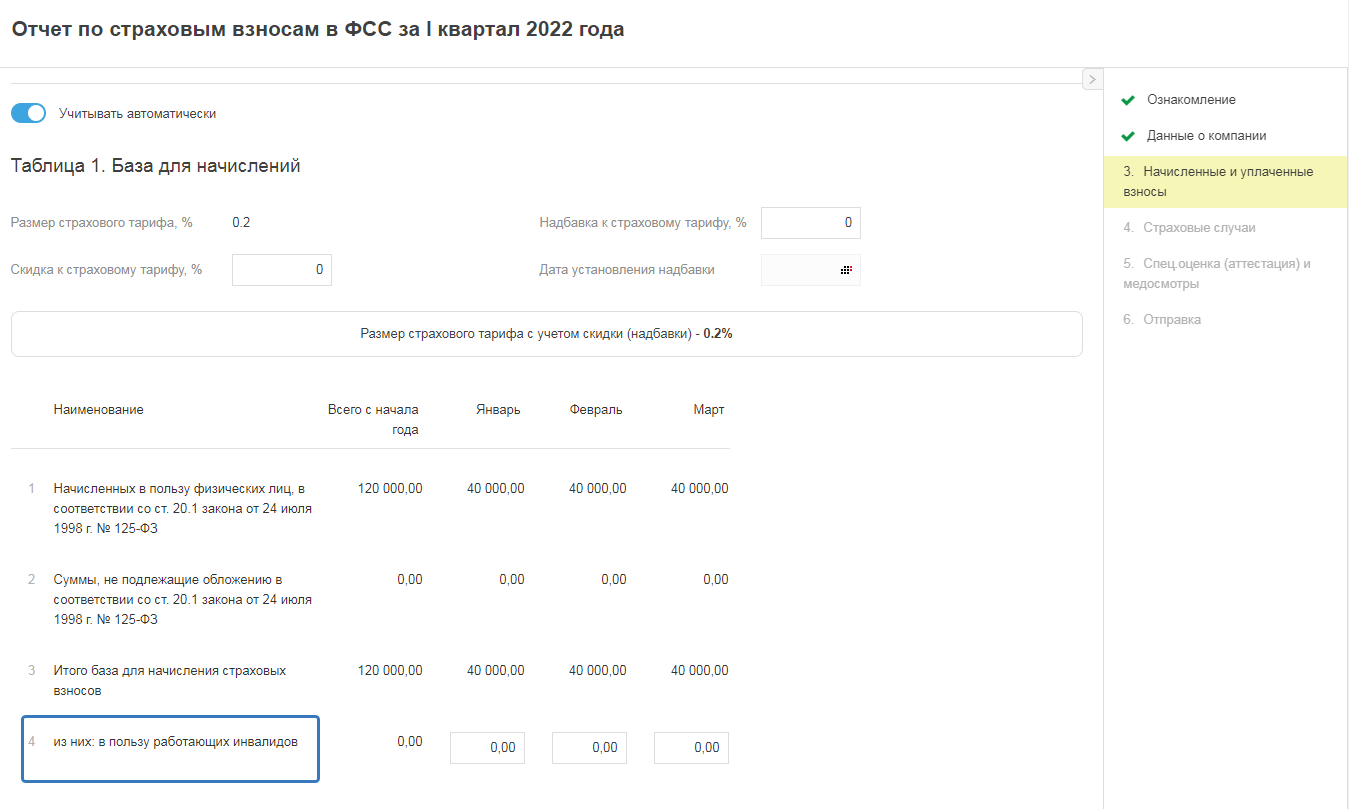

В строке 4 из суммы, отраженной в строке 3, выделяется база по взносам в отношении работающих инвалидов. На текущий момент в Сервисе нет возможности указать является ли сотрудник инвалидом, поэтому при необходимости показатель в данную строчку нужно внести самостоятельно:

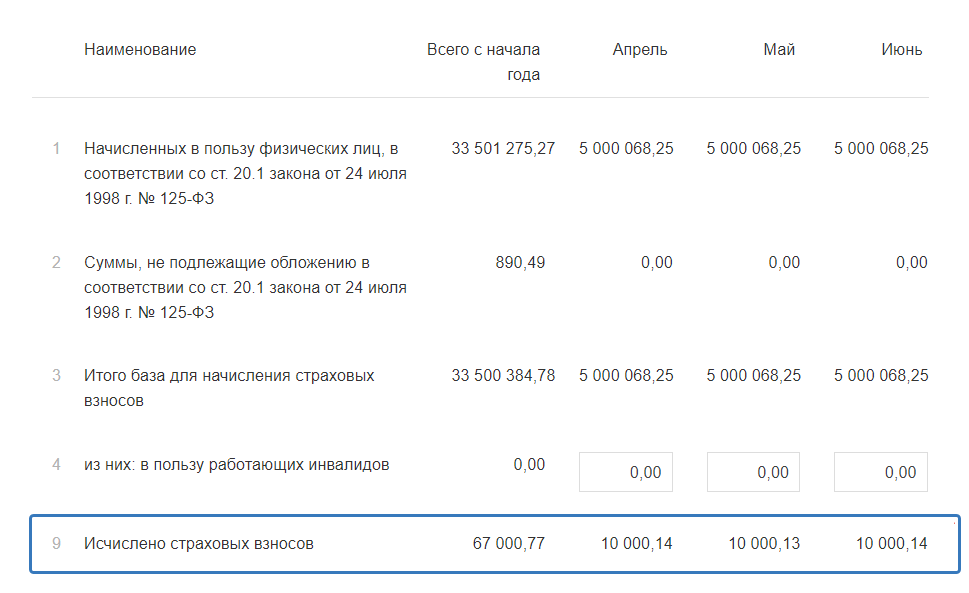

В строке 9 указывается сумма взносов в ФСС на травматизм, начисленная по всем сотрудникам за соответствующий отчетный период нарастающим итогом. Значения по данной страке указываются сервисом автоматически.

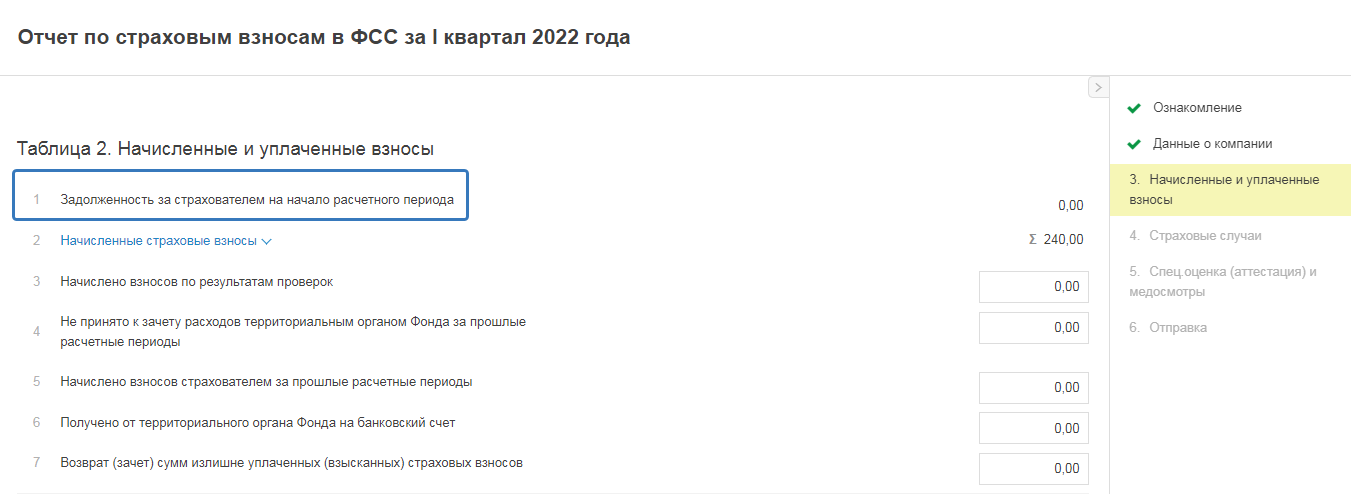

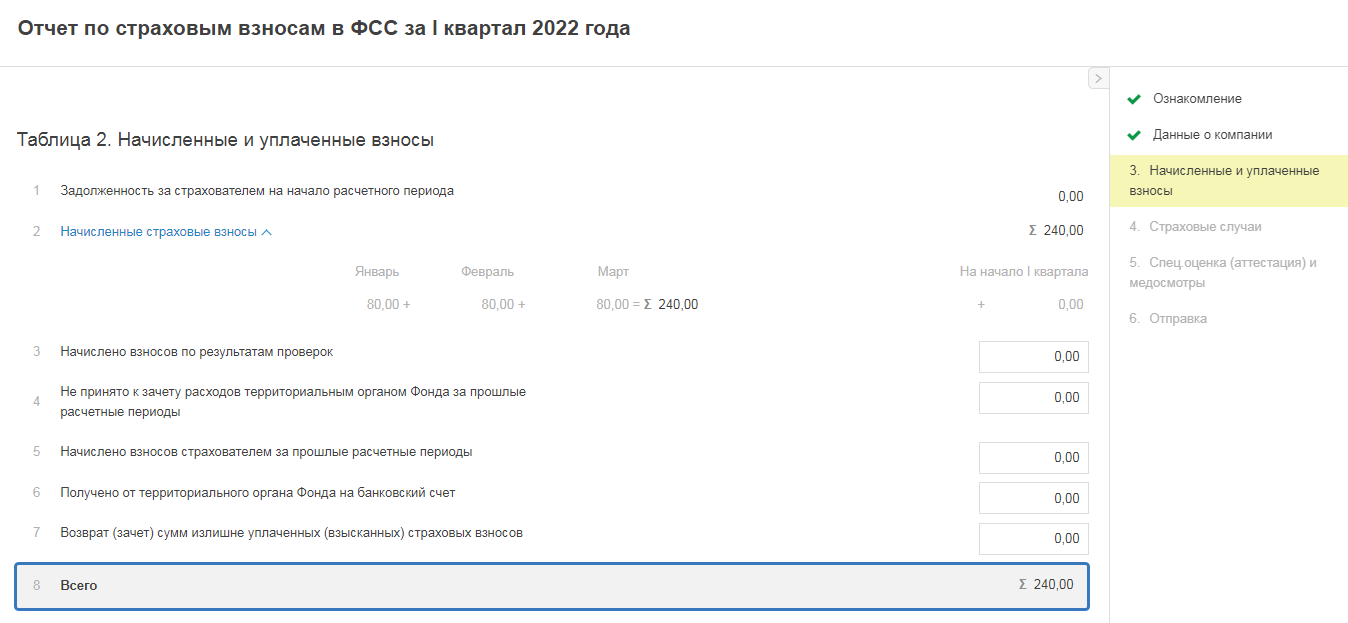

Начисленные и уплаченные взносы (Таблица 2)

Показатели в данную таблицу подтягиваются из блока Зарплата автоматически (при желании их можно изменить).

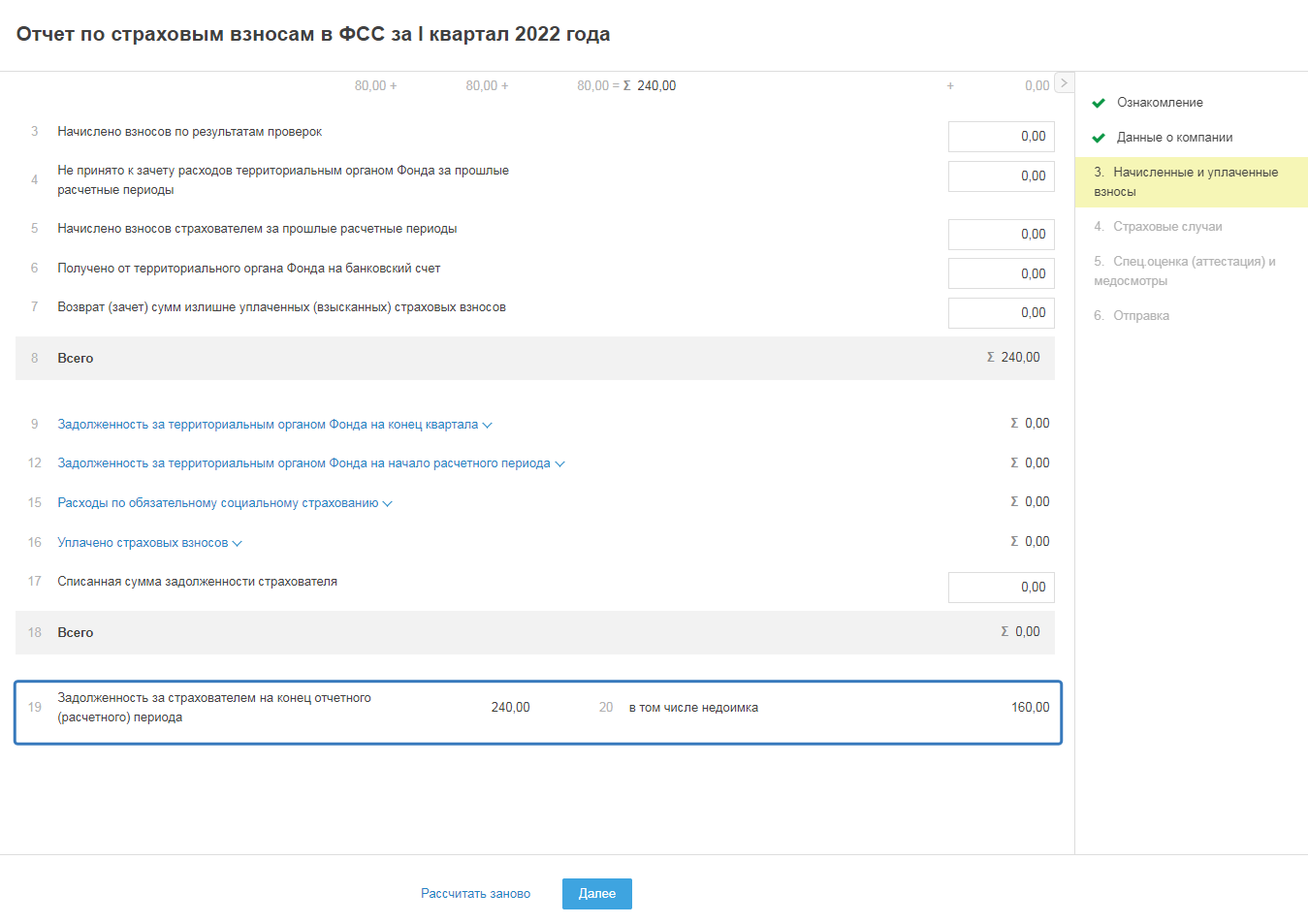

По строке 1 отражается задолженность по взносам за организацией /ИП на начало расчетного периода (года). Данный показатель не меняется в течение всего отчетного года. Задолженность за страхователем — это сумма взносов, начисленная в предыдущем году, но не уплаченная по состоянию на 1 января текущего года. Например, сумма рассчитанных взносов за декабрь составила 100 руб. Срок уплаты по взносам за декабрь — не позднее 15 января следующего года. Если взносы за декабрь были уплачены в январе следующего года, то в отчете за 1 квартал сформируется задолженность за страхователем на начало года в размере 100 рублей (при отсутствии расходов по соц. страхованию). Данные в строку 1 подтягиваются автоматически из завершенного отчета 4-ФСС за предыдущий год.

Внимание! Если вы приобрели сервис в отчетном году, то завершенного мастера за предыдущий год в сервисе нет, поэтому данные о задолженности за страхователем/Фондом необходимо отобразить вручную. В аналогичном порядке следует поступить, если вы формировали отчет не с помощью мастера в сервисе и/или пользовались самостоятельными отправками.

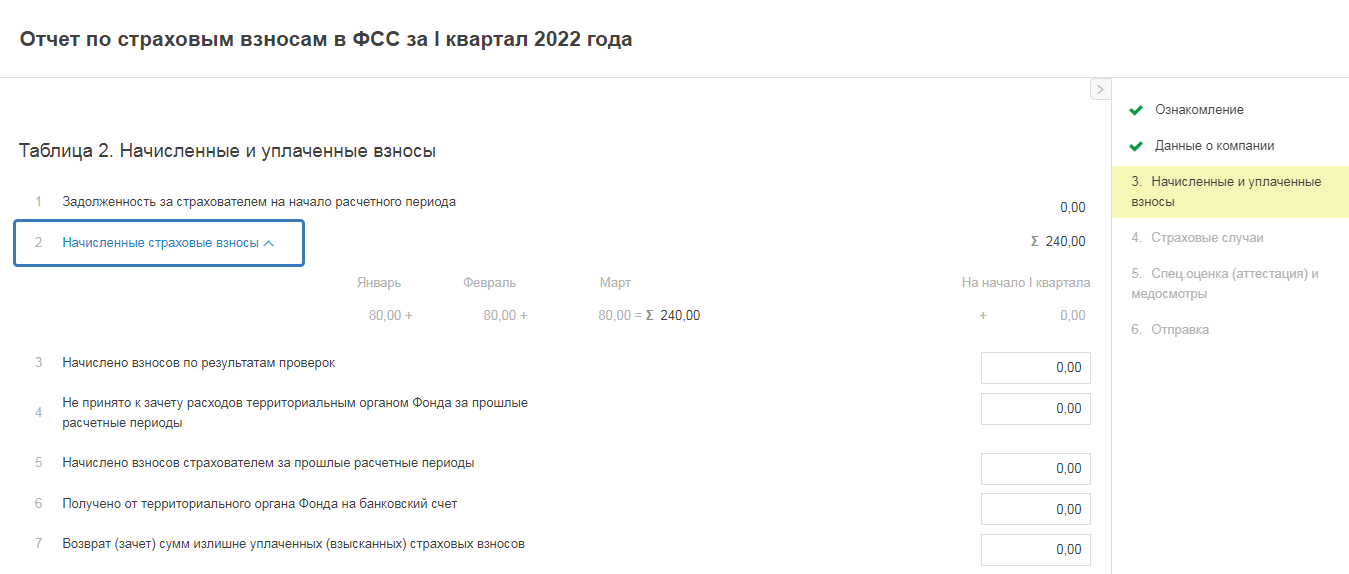

По строке 2 отображаются взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в разрезе следующий периодов:

- за каждый из трех месяцев последнего квартала отчетного периода;

- нарастающим итогом с начала года до начала текущего квартала.

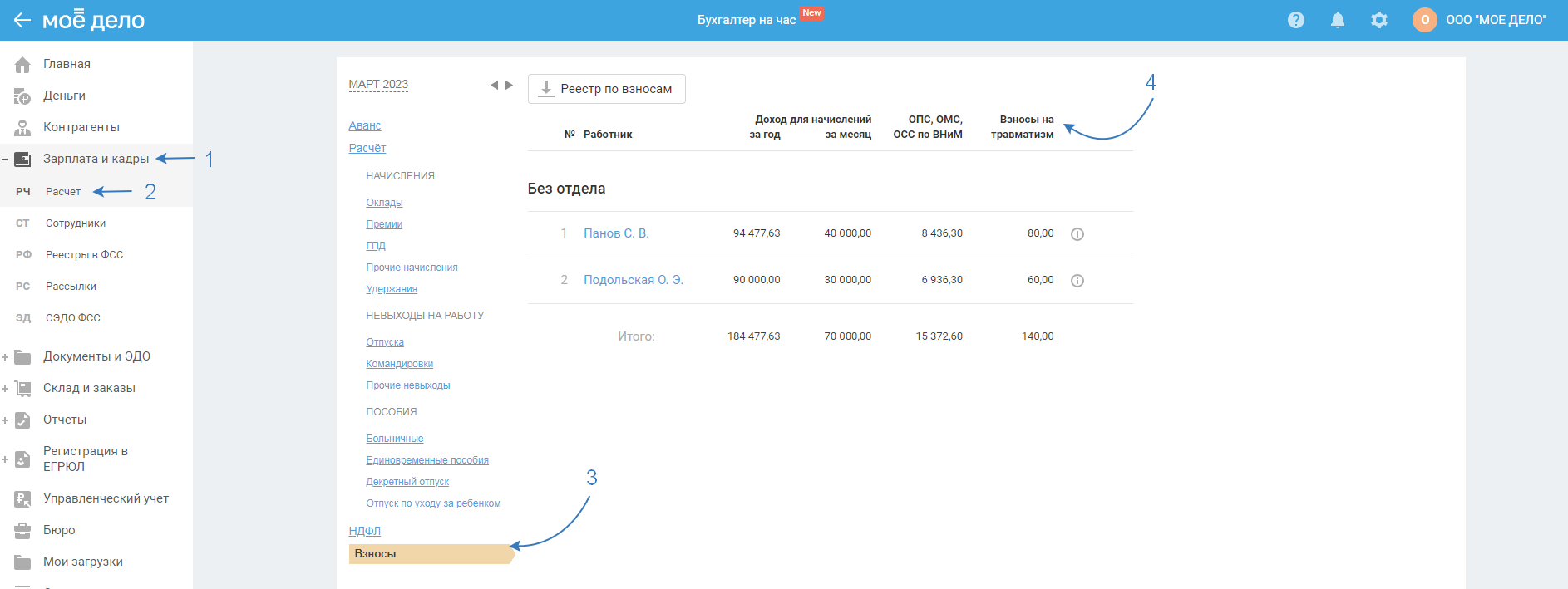

Данные в строку 2 подтягиваются автоматически из раздела «Зарплата и кадры — Расчет — Взносы» :

При необходимости суммы начисленных взносов можно скорректировать. Обратите внимание, что если Вы корректируете базу по взносам (показатели строках 1 и/или 2 Таблицы 1), то необходимо в обязательном порядке рассчитать самостоятельно и изменить сумму взносов.

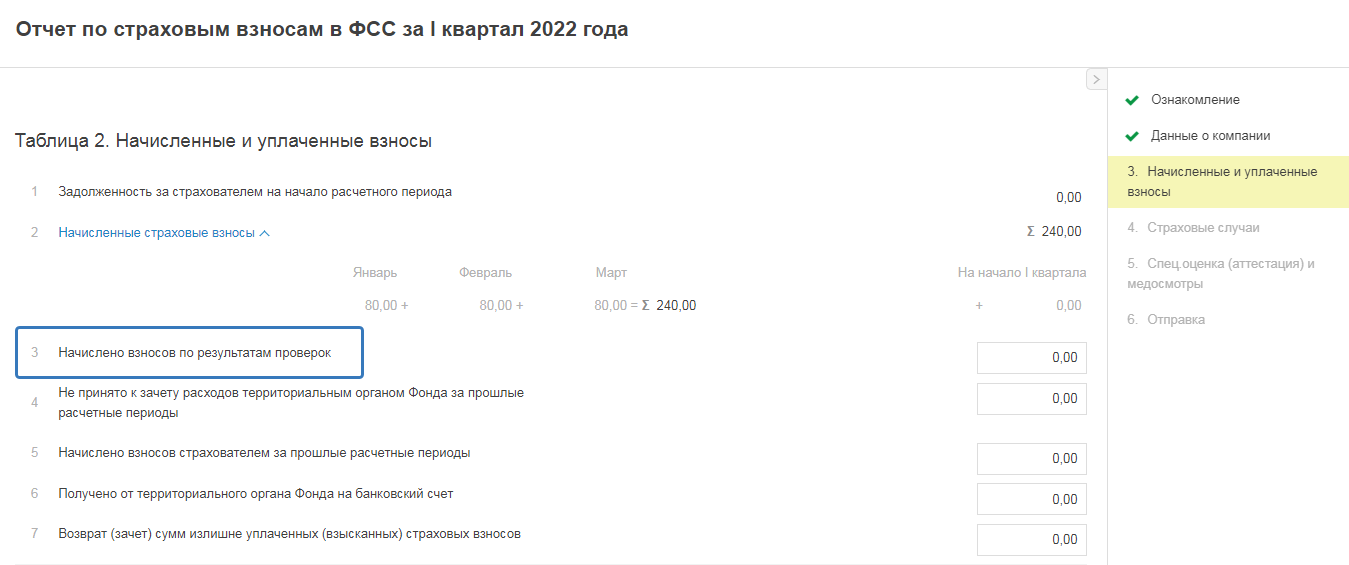

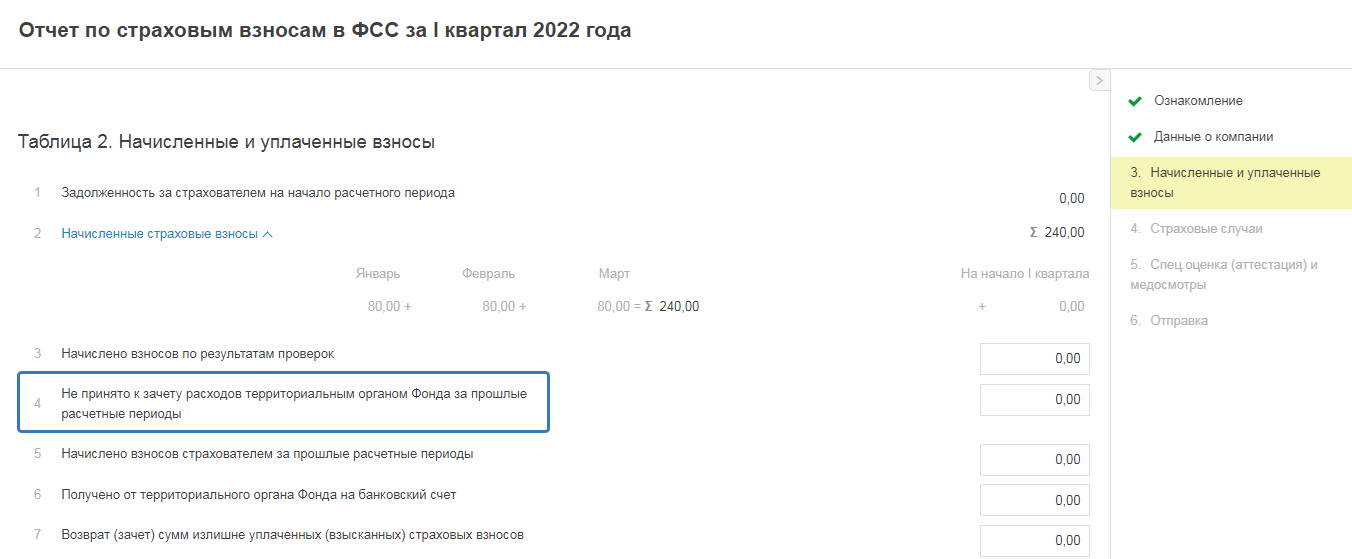

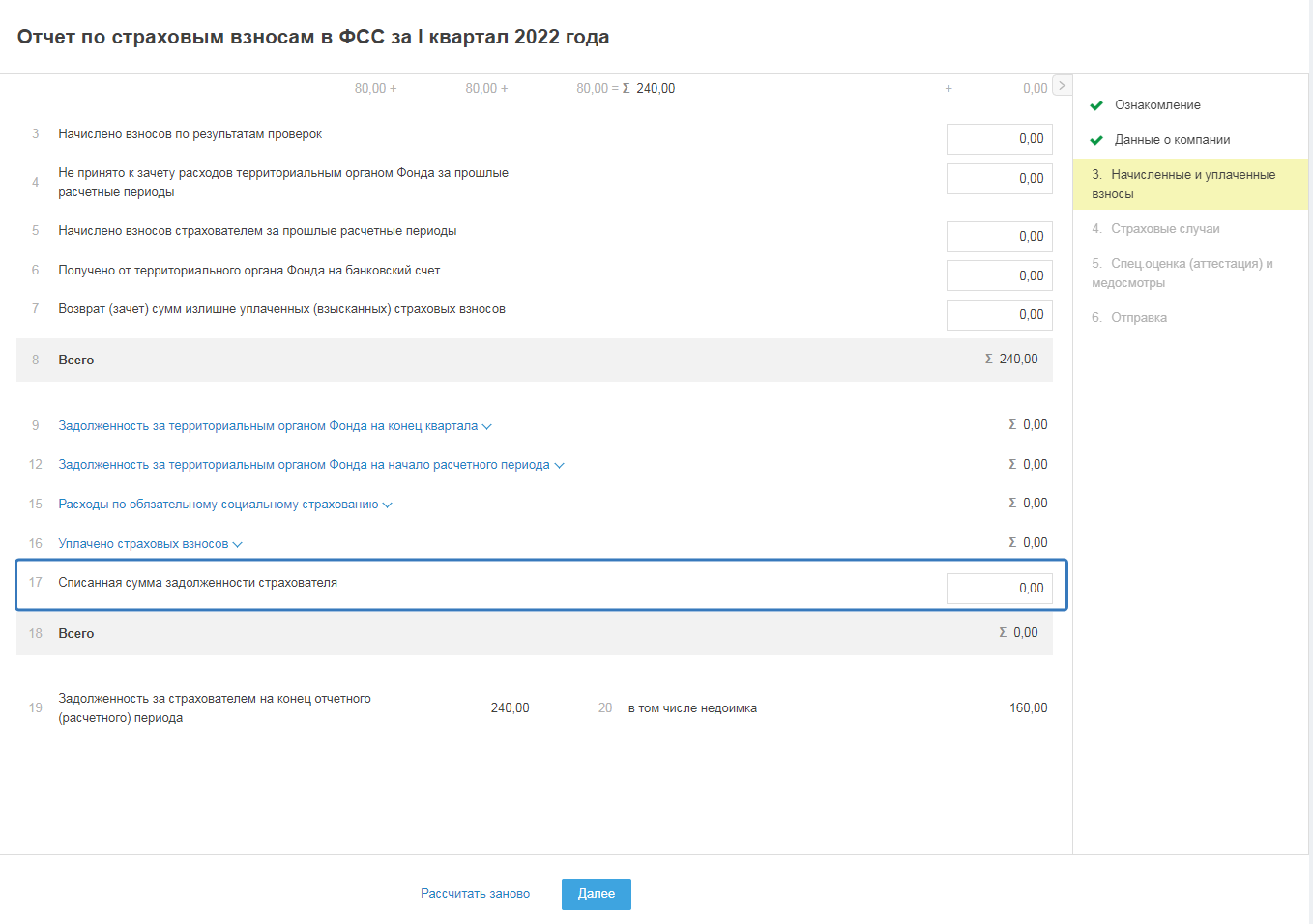

В строке 3 отражаются взносы, начисленные в отношении работодателя по результатам проверок, которые были проведены территориальным отделением ФСС (суммы вносятся на основании акта камеральных проверок). Данные в эту строку вносятся самостоятельно.

В строке 4 отражается сумма расходов на социальное страхование (в частности, больничные по травматизму и профзаболеваниям) за прошлые годы, которые не были приняты фондом. Например, если работодатель в 2016 году не верно рассчитал сумму больничного по травматизму (в большей сумме), отразил его в отчете и выплатил его сотруднику. Однако, Фонд в 2017 году при проверке указал, что сумма рассчитана не верно и разницу в расходах не учел. В этом случае сумму, не принятую фондом нужно указать по строке 4. Показатель заполняется самостоятельно.

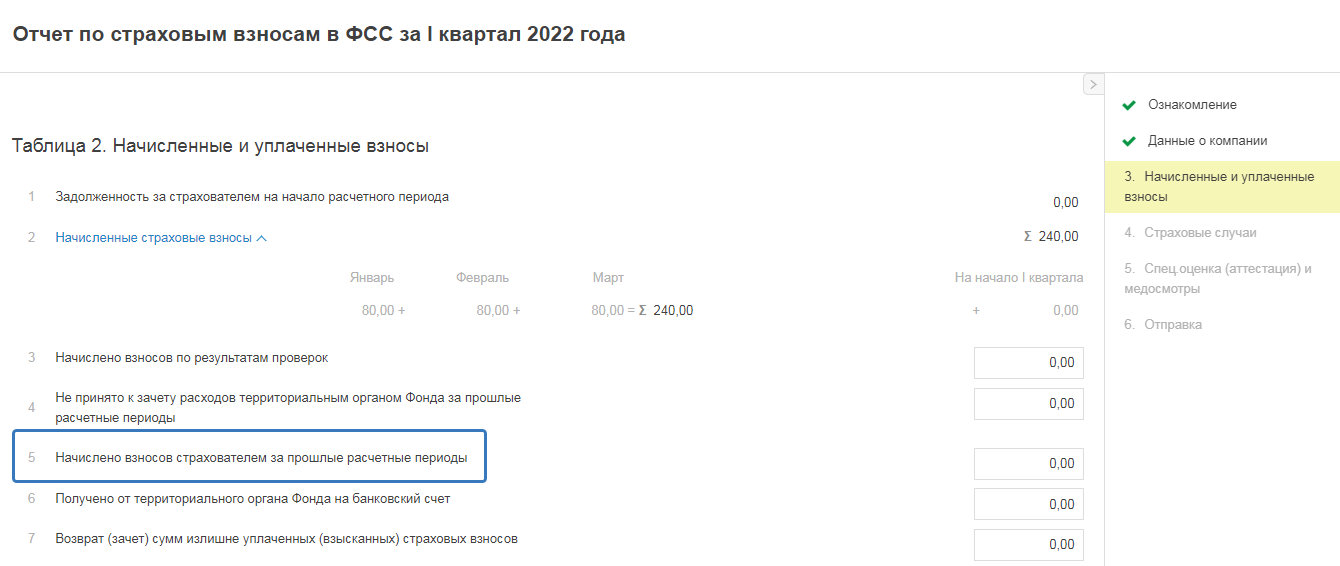

По строке 5, при необходимости, нужно отразить сумму взносов, которую работодатель начислил самостоятельно за прошлые годы. Например, в 2017 году работодатель заметил, что ошибочно не начислил взносы на сумму компенсации за неиспользованный отпуск, которая была выплачена в 2016 году. В этом случае целесообразно не дожидаясь проверки ФСС самостоятельно доначислить взносы и заплатить их в бюджет. Сумму взносов при этом следует указать в строке 5. Показатель заполняется самостоятельно.

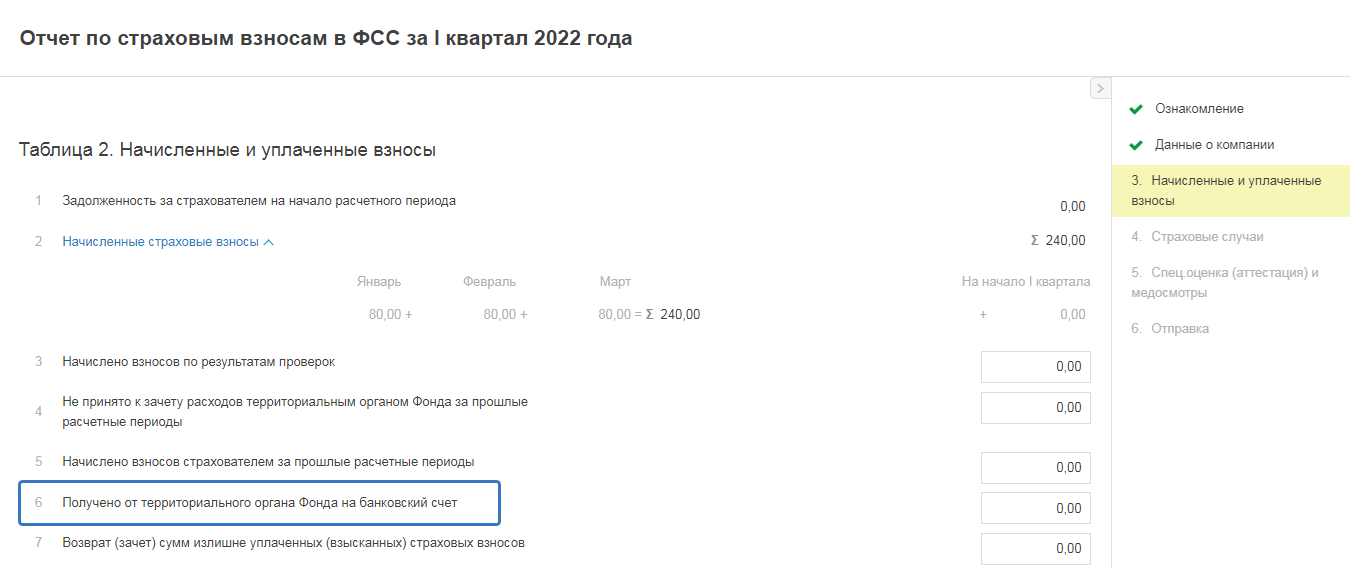

По строке 6 при необходимости, нужно отразить сумму средств, которые поступили от ФСС на расчётный счёт в возмещение произведенных расходов. Например, если работодатель начислил пособие по травматизму в сумме 50 000 руб. Однако, взносы, уплачиваемые в ФСС, слишком малы, чтобы зачесть сумму пособия в счёт уплаты взносов. В такой ситуации работодатель вправе обратится в фонд для получения суммы на выплату пособия на свой расчётный счёт. Если ФСС в отчетном периоде (квартале) перечислил соответствующие денежные средства, то их нужно отобразить по строке 5. Показатель заполняется самостоятельно.

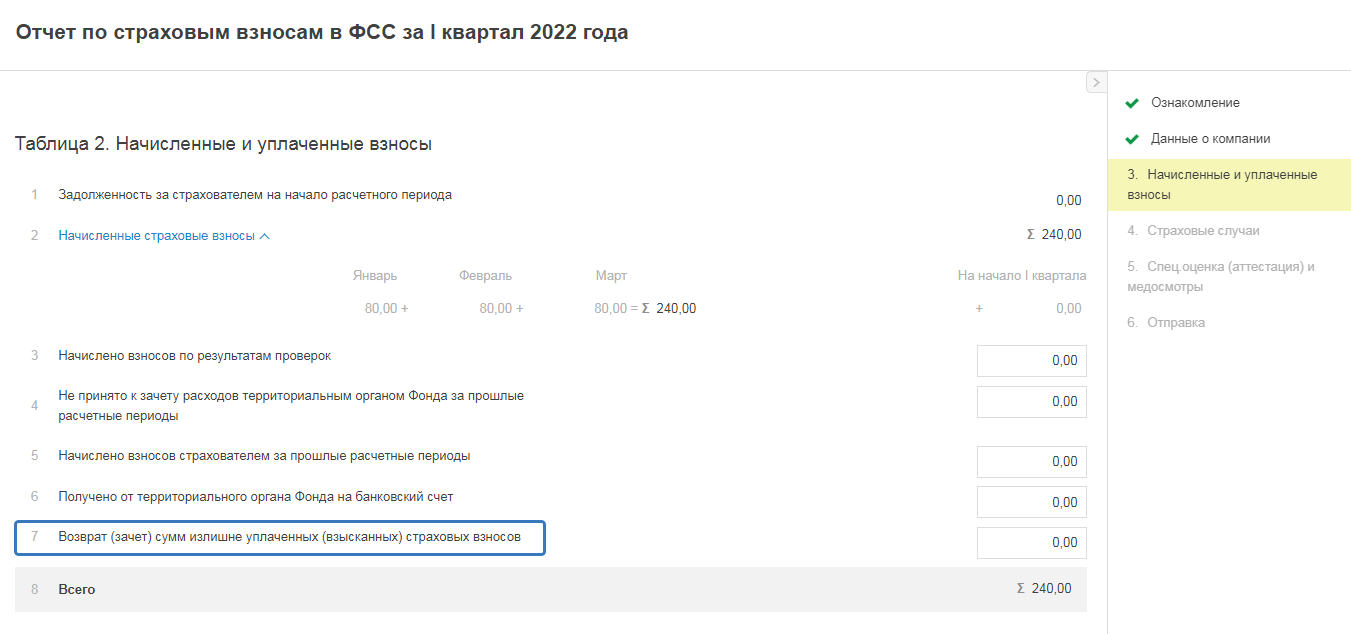

По строке 7 при необходимости, нужно отразить деньги, которые поступили от территориального отделения ФСС при возврате или зачете ранее излишне уплаченных взносов. Например, если работодатель по ошибке заплатил в ФСС в счёт взносов большую сумму (10 000 руб.). Сумма начисляемых взносов (100 руб. в мес.) слишком мала, чтобы в ближайшем времени зачесть сумму начисляемых взносов в счёт уплаченной суммы. В такой ситуации работодатель вправе обратится в ФСС за возвратом излишне уплаченных взносов. Если в отчетном квартале ФСС вернул излишне перечисленные взносы на расчётный счет работодателя, то их необходимо отобразить по строке 7. Показатель заполняется самостоятельно.

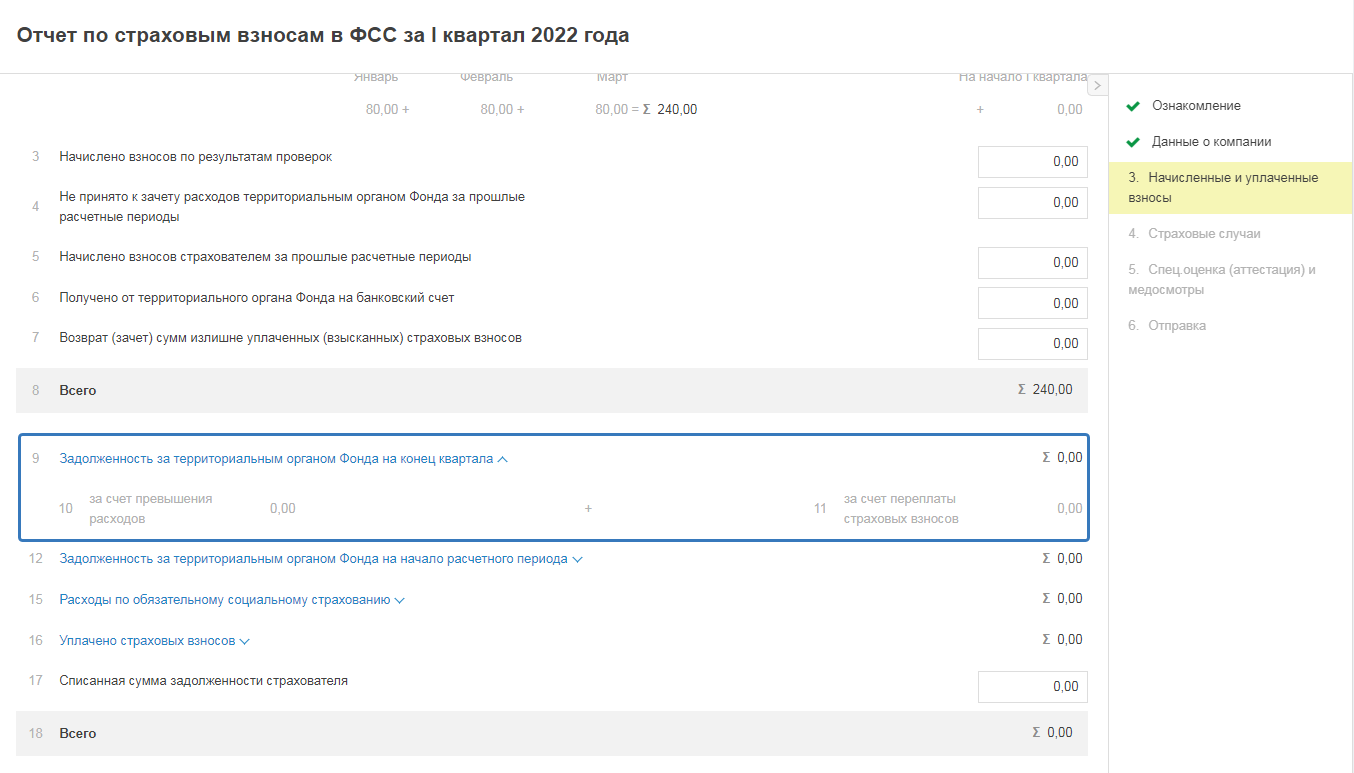

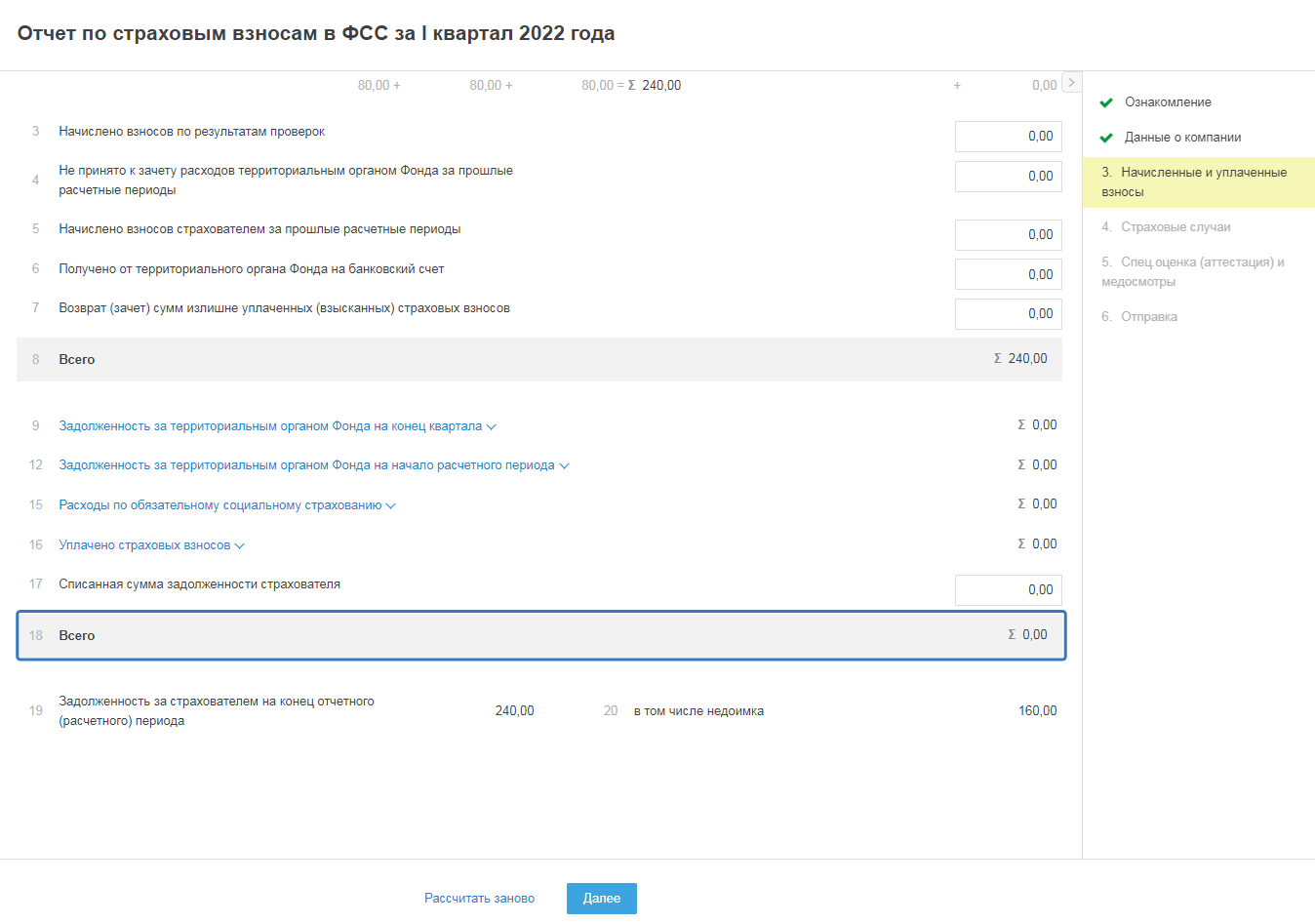

Строка 8 «Всего» является расчётной и рассчитывается как сумма строк с 1 по 7.

По строке 9 показывается задолженность за ФСС по состоянию на конец отчетного периода (квартала). Сумма по данной строке рассчитывается по формуле:

строка 9 = строка 18 - строка 8

При этом показатель попадает в строку 9, только если в результате расчёта получается отрицательное значение (т.е. когда по итогам отчетного периода сума расходов (больничных) превысила сумму начисленных взносов).

Дополнительно показатель по строке 9 расшифровывается по строкам 10 и 11 показывая таким образом за счёт чего образовалась задолженность за ФСС:

-за счёт переплаты по взносам (строка 11);

-и/или за счёт превышения суммы расходов по страхованию (больничных по травматизму) над начисленными взносами (строка 10).

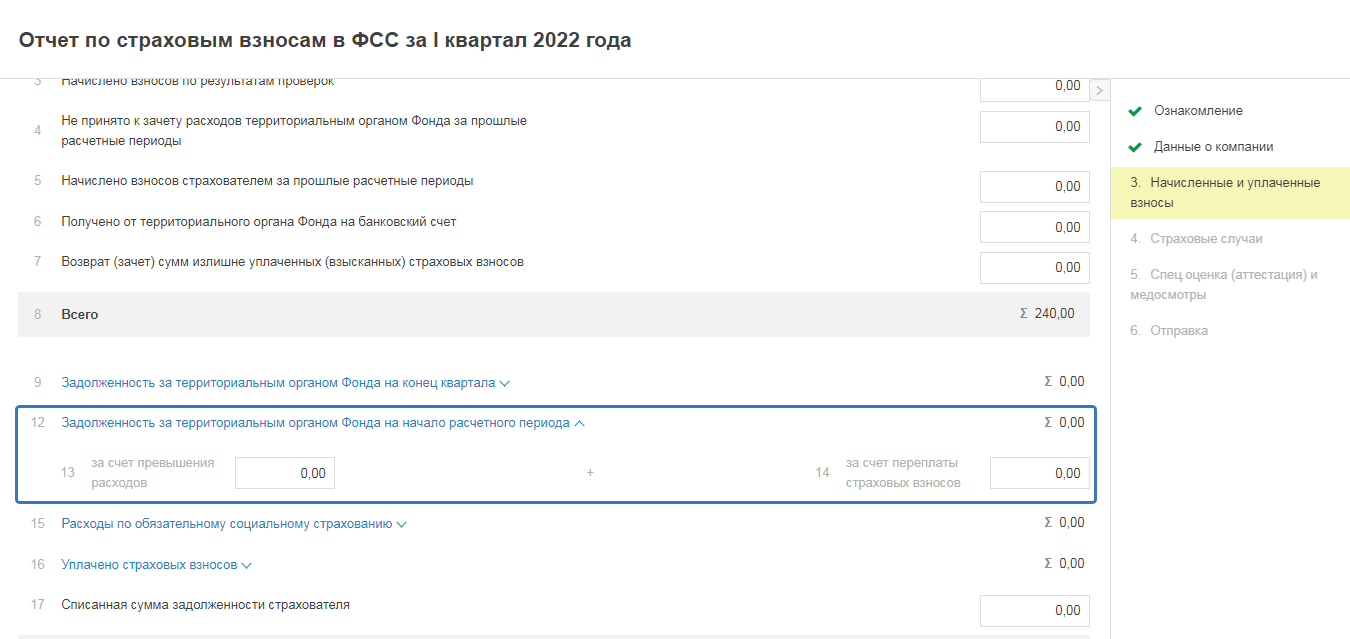

По строке 12 отражается задолженность за ФСС на начало года. Данный показатель не меняется в течение всего отчетного года. Такая задолженность могла образоваться за счёт переплаты по взносам (строка 14) и/или за счёт превышения расходов (больничных по травматизму) над начисленными взносами за предыдущий год (строка 13). Данные в строку 1 подтягиваются автоматически из завершенного отчета 4-ФСС за предыдущий год.

Внимание! Если вы приобрели Сервис в отчетном году, то завершенного мастера за предыдущий год в Сервисе нет, поэтому данные о задолженности за страхователем/Фондом необходимо отобразить вручную. В аналогичном порядке следует поступить, если Вы формировали отчет не с помощью мастера в Сервисе и/или пользовались самостоятельными отправками.

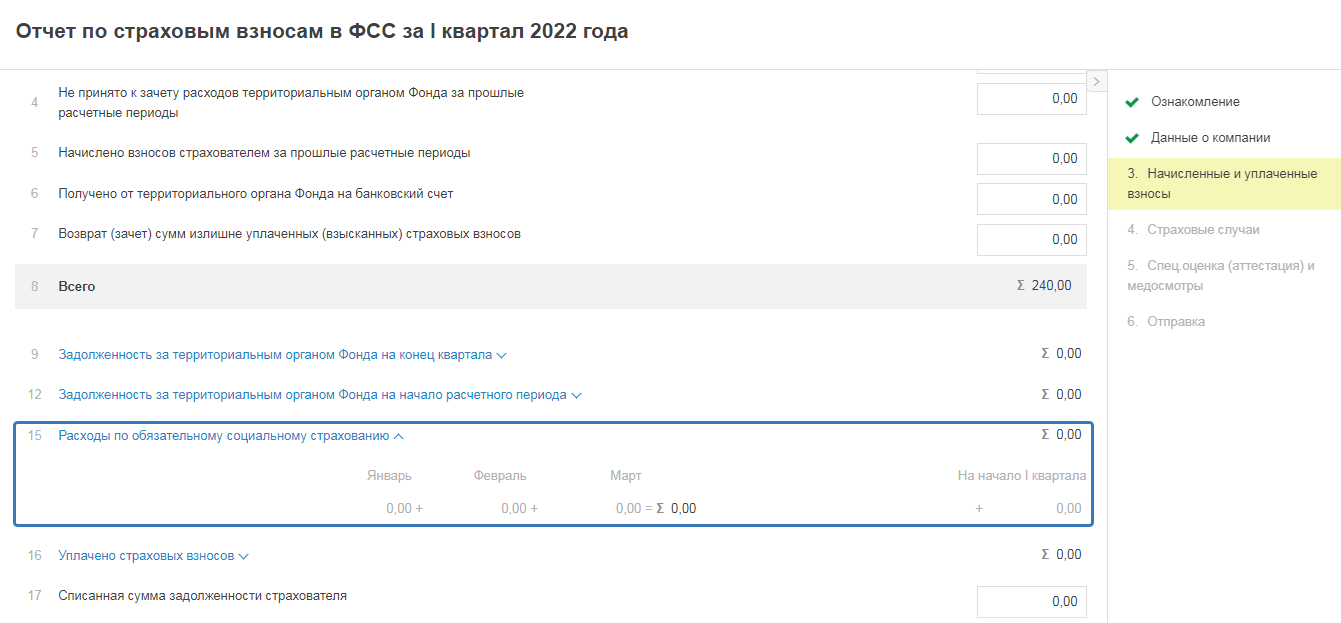

По строке 15 отображаются расходы по социальному страхованию по случаям производственного травматизма и профессиональных заболеваний. Данные в эту строку подтягиваются автоматически с Шага 4 (показатель строки 10), где отображается детализация произведенных расходов (в т.ч. начисленных больничных, спец. отпускных и т.д.). Показатель строки 15 дополнительно детализируется в разрезе трех месяцев последнего квартала, входящего в отчетный период.

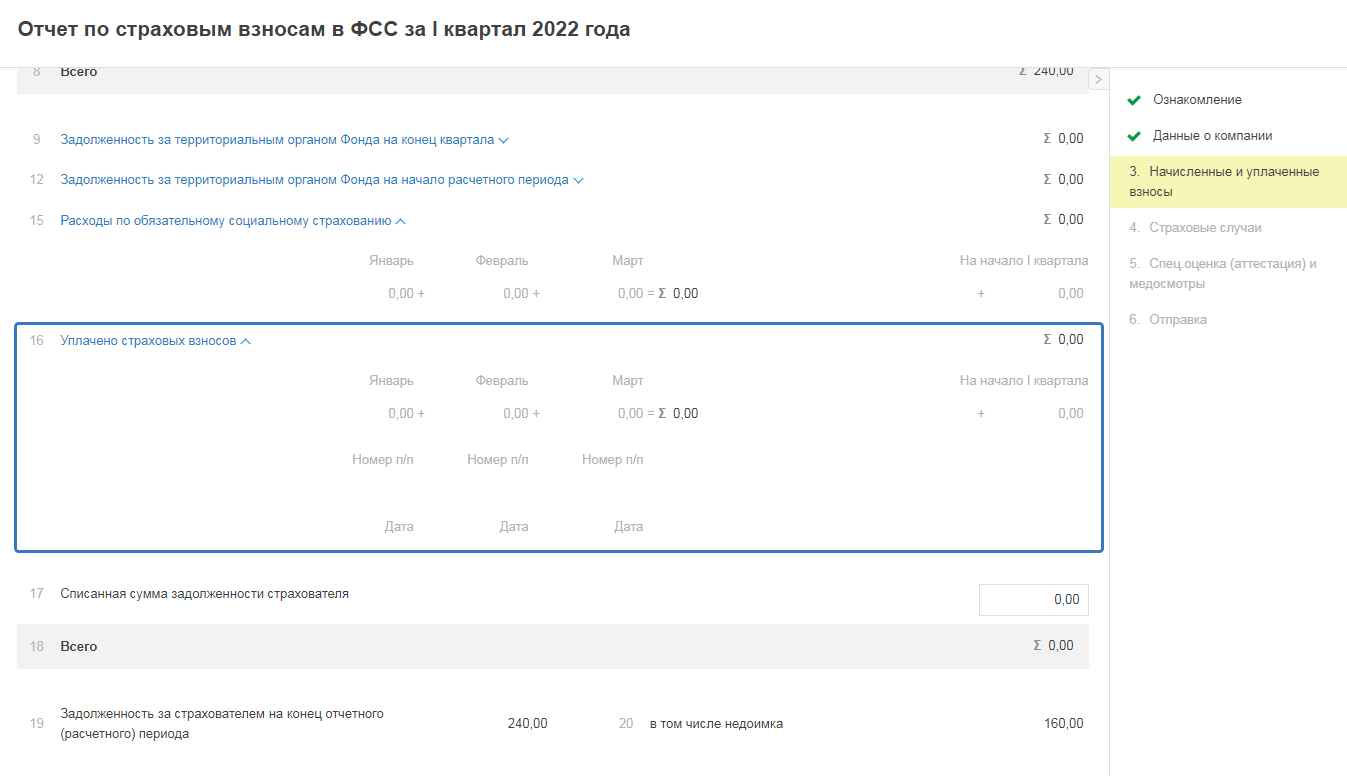

По строке 16 отображается сумма уплаченных страховых взносов с начала года с детализацией отдельно:

- за период с начала года до отчетного квартала (при подаче отчета за 1 квартал данный показатель всегда равен 0);

- за три месяца последнего квартала, входящего в отчетный период.

Данные показатели заполняются автоматически на основании данных об уплаченных взносах в ФСС (по травматизму) в разделе Деньги. При необходимости данные можно изменить вручную.

По строке 17 при необходимости, отобразите сумму задолженности , которая ранее числилась за работодателем, но по решению Фонда она была списана. Так же в данной строке отображается сумма задолженности, которая не взыскивается по решению судов. Показатель в данной строке указывается самостоятельно.

Строка 18 «Всего» является расчётной . Она рассчитывается как сумма строк 12 и 15-17:

По строке 19 отражается сумма задолженности за работодателем (страхователем) на конец отчетного периода. Показатель данной строки рассчитывается автоматически по формуле:

строка 19 = строка 8 — строка 18

При этом показатель попадает в строку 19, только если в результате расчёта получается положительное значение (т.е. когда по итогам отчетного периода сума расходов (больничных) не превысила сумму начисленных взносов).

Дополнительно показатель по строке 19 расшифровывается по строке 20, показывая таким образом есть ли на конец отчетного периода недоимка по взносам. При этом под недоимкой понимается сумма взносов, срок уплаты по которой на последнее число отчетного периода истек. Так например, при подаче отчета за 1 квартал:

- сумма взносов за март не будет считаться недоимкой, т.к. срок уплаты взносов за март, установленный в законодательстве — не позднее 15 апреля;

- сумма взносов за февраль, не уплаченная по состоянию на 31.03. будет считаться недоимкой, так как срок уплаты таких взносов прошел (15 марта).