Отчет в ПФР по сотрудникам (СЗВ-М)

Общая информация

С какой целью введена новая форма отчётности

С февраля 2016 года расчет страховой пенсии у работающих (в т. ч. по гражданско-правовым договорам) пенсионеров производится без учета плановых индексаций стоимости пенсионного балла и фиксированной выплаты к страховой пенсии (ст. 26.1 Федерального закона № 400-ФЗ от 28 декабря 2013 г.). Так, с 1 февраля 2016 года пенсия проиндексирована на 4 процента только неработающим пенсионерам (ч. 1 ст. 6, ч. 1 ст. 7 Федерального закона № 385-ФЗ от 29 декабря 2015 г.).

Для того, чтобы ежемесячно отслеживать факт работы пенсионера, и введена новая форма (Информация Пенсионного фонда РФ от 24 марта 2016 г.). При этом подать сведения нужно будет на всех сотрудников вне зависимости от того являются они пенсионерами или нет. Более подробно о том, каких сотрудников (исполнителей по ГПД) необходимо включать в отчёт, а каких нет - описано ниже (Шаг 3. Список застрахованных лиц).

Кто обязан сдать данную форму отчётности

Все организации, а так же ИП, имеющие статус работодателя (т.е. те ИП, которые зарегистрированы в ПФР в качестве страхователя).

Самозанятые индивидуальные предприниматели, которые не зарегистрированы в Пенсионном фонде РФ в качестве работодателей (страхователей), подавать сведения СЗВ-М не должны.

С какой периодичностью представляется форма СЗВ-М

Форма СЗВ-М представляется в территориальное отделение ПФР по месту учета ежемесячно. Впервые сдать данную форму нужно начиная с отчёта за апрель 2016 года.

В 2016 году сведения по форме СЗВ-М нужно было сдавать не позднее 10-го числа месяца, следующего за вновь введенным с 1 апреля 2016 года отчётным периодом – месяцем (п. 2.2 ст. 11 Федерального закона № 27-ФЗ от 1 апреля 1996 г.). Таким образом, первый раз нужно отчитаться не позднее 10 мая текущего года за апрель 2016 года (ч. 2 ст. 9 Федерального закона № 385-ФЗ от 29 декабря 2015 г.). С 1 января 2017 года крайний срок представления отчёта по форме СЗВ-М изменили. Начиная с отчётности за декабрь 2016 года и позднее, отчет следует представлять не позднее 15-го числа месяца, следующего за отчетным. При этом, следует учитывать, что если крайний день срока приходится на выходной или праздничный, то отчитаться необходимо не позднее первого следующего за ним рабочего дня.

Порядок формирования отчёта

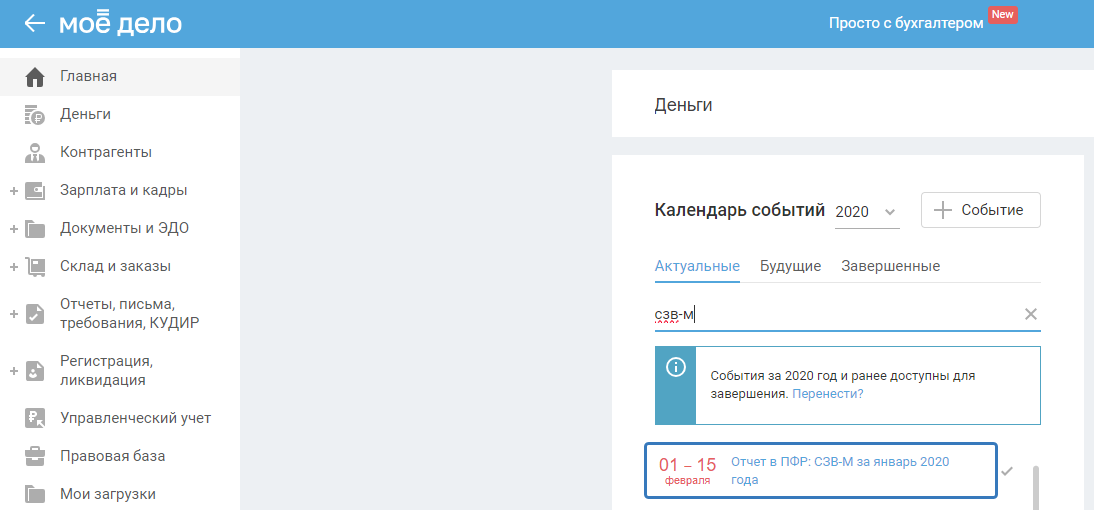

В Календаре событий выберите «Отчёт в ПФР: СЗВ-М за _ года»:

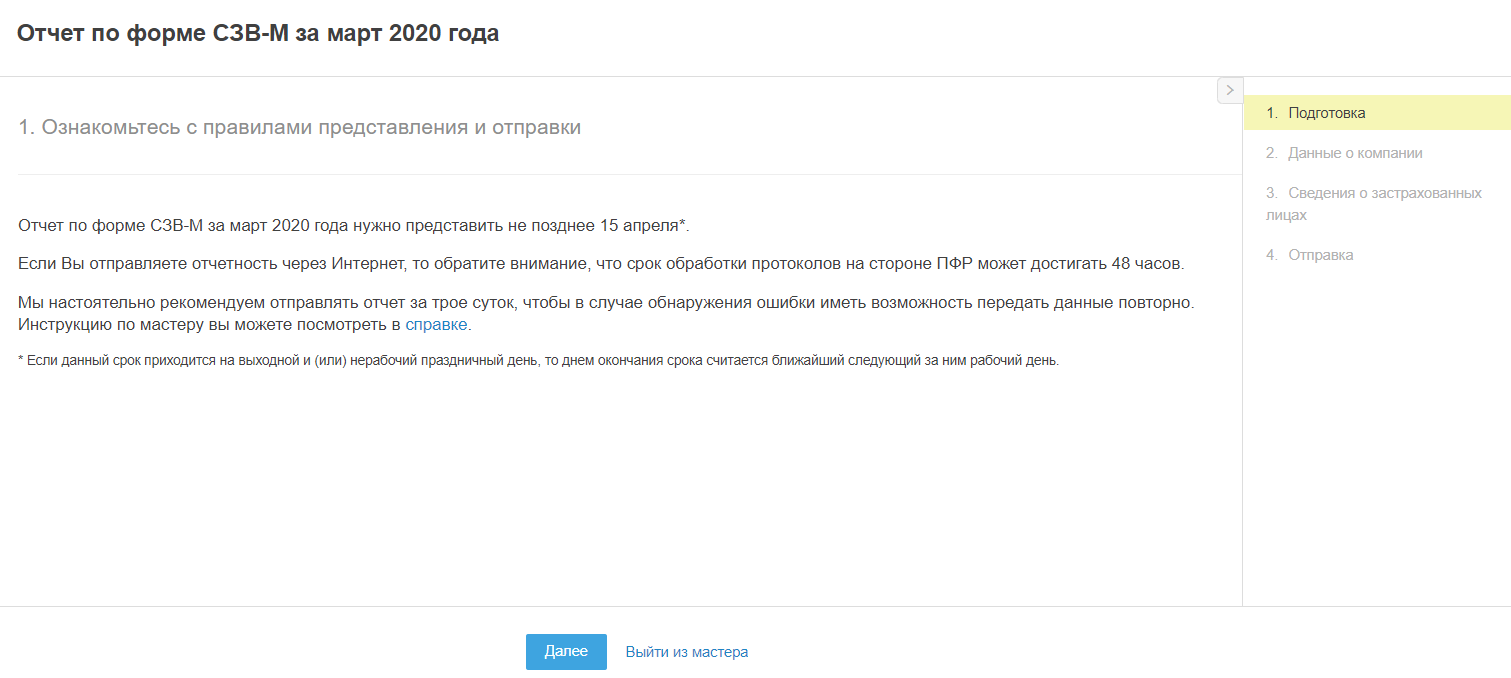

После вы попадаете в мастер, который состоит их нескольких шагов. Проходите мастер с помощью кнопки «Далее».

Подготовка

На Шаге 1 «Подготовка» представлена информация о сроках представления отчёта за соответствующий отчётный период (месяц):

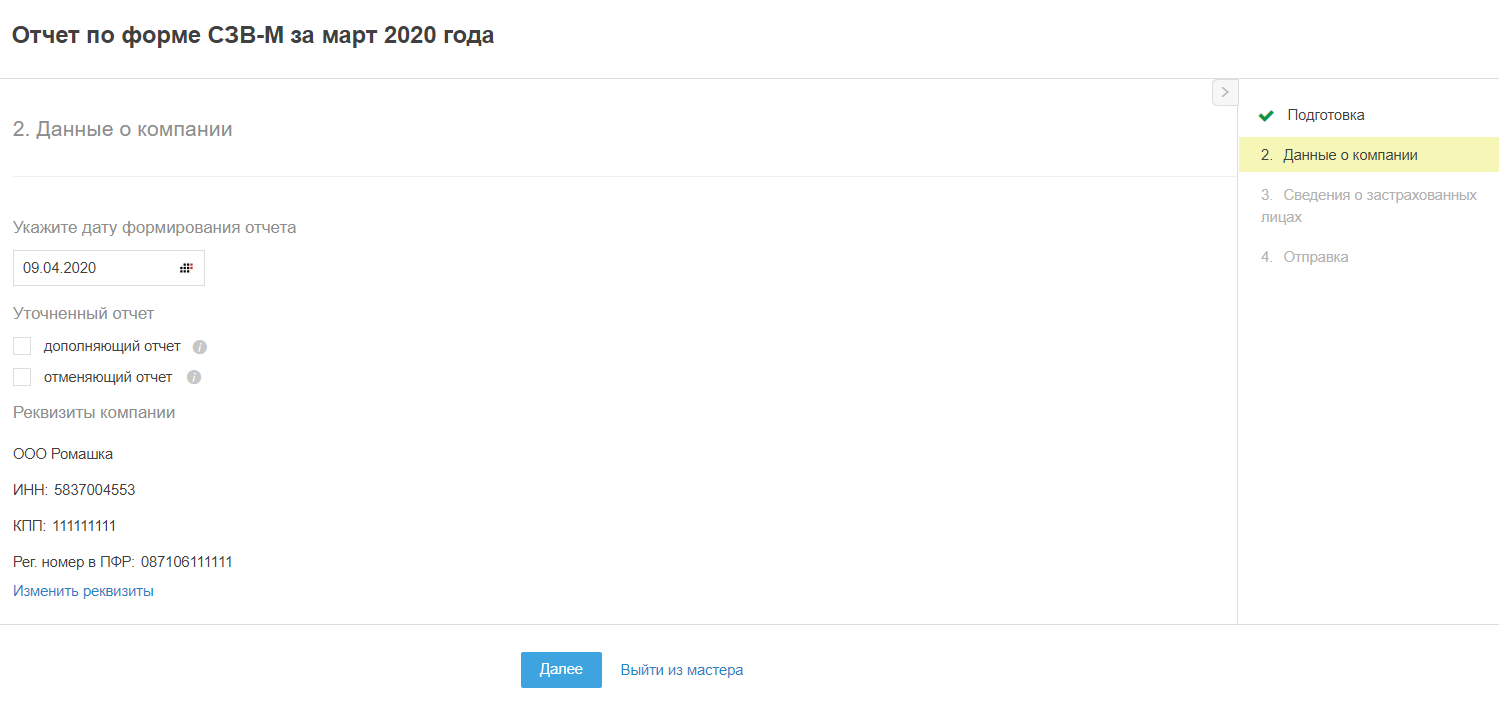

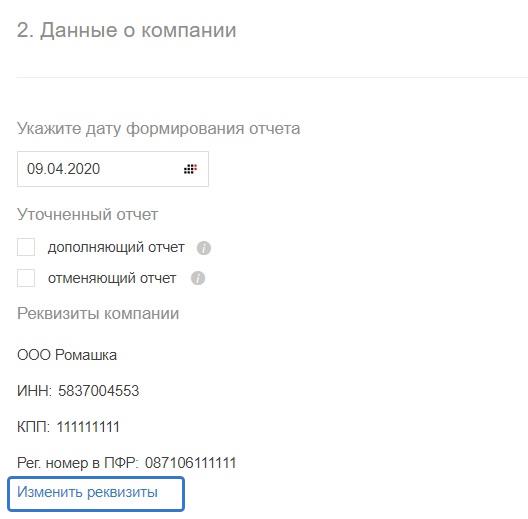

Данные о компании

Проверьте данные о работодателе. Обратите внимание на заполнение следующих полей/блоков.

В поле «Дата формирования отчёта» по умолчанию указывается текущее число. Пользователь может изменить данное число.

Блок «Уточнённый отчёт» заполните, только если вы корректируете ранее поданные сведения по форме СЗВ-М:

— в поле «Дополняющий отчёт» поставьте галочку, если в ранее поданном отчёте за данный месяц, сведения по указанному сотруднику ошибочно не были поданы. Если сведения были поданы и приняты, но с ошибками, например, был указан неверный ИНН, то необходимо подать две формы по данному сотруднику (сотрудникам) - одну отменяющую (с указанными ранее сведениями) и одну дополняющую с новыми правильными сведениями.);

— в поле «Отменяющий отчёт» поставьте галочку, если в ранее поданный отчёт за данный месяц ошибочно были включены данные по определенному сотруднику/ сотрудникам и их необходимо исключить. Если сведения были поданы, но с ошибками, например, был указан неверный СНИЛС, то необходимо подать две формы по данному сотруднику (сотрудникам) — одну отменяющую (с указанными ранее сведениями) и одну дополняющую с новыми правильными сведениями.).

Дополняющие и отменяющие формы подаются только по тем сотрудникам, в отношении которых идет уточнение, подавать данные формы по всем сотрудникам не нужно. Поэтому при прохождении шага 3 необходимо выбрать галочками только тех сотрудников, по которым уточняются сведения.

Реквизиты компании изменятся в Настройках (нажмите на активную ссылку «Изменить реквизиты» по указанным реквизитам).

Если вы что-то исправили в сервисе и формируете отчёт за данный месяц снова, вернитесь в действие календаря по формированию отчёта и пройдите мастер заново с первого шага.

Сведения о застрахованных лицах

По общему правилу в форму СЗВ-М необходимо включить всех сотрудников (исполнителей), у которых на данный отчётный месяц попадает хотя бы один день работы. При этом учитываются следующие особенности:

1. В форму СЗВ-М включаются все сотрудники, работающие по трудовым договорам, если хотя бы один день трудового договора попадает на отчётный период (месяц). Начисления и выплаты в их пользу не имеют значения. Таким образом в форму СЗВ-М включаются, в том числе, следующие сотрудники, с которыми заключен трудовой договор:

- сотрудники находящиеся в отпусках (ежегодном, по уходу за ребенком, декретном, без сохранения зарплаты и т.д.);

- сотрудники, находящиеся в командировках;

- сотрудники, в отношении которых оформлены прогулы;

- сотрудники, находящиеся на больничном;

- единственные учредители -руководители, с которыми заключен трудовой договор;

- сотрудники, которые не работали и не получали вознаграждений (зарплату) по причине не ведения деятельности работодателем;

- иные сотрудники, у которых хотя бы один день работы по трудовому договору приходится на отчётный месяц, вне зависимости от начислений или выплат в их пользу.

Справочно. Нужно ли включать в отчёт единственных учредителей, с которыми не заключен трудовой договор

До получения официальных разъяснений из Минтруда и ПФР России в марте 2018 года, единственный учредитель без трудового договора на практике считался незастрахованным.

Начиная с отчётного периода - апрель 2018 года, в отчёт СЗВ-М нужно включать единственных учредителей, с которыми не заключен трудовой договор.

Подтверждение: Письмо Минтруда России от 16.03.2018 № 17-4/10/В-1846, ПФР России от 29.03.18 № ЛЧ-08-24/5721

Вопрос 2 разъяснений о порядке заполнения СЗВ-М и СЗВ-СТАЖ на официальном сайте ПФР: http://www.pfrf.ru/branches/spb/info/~voprosotvet/3324

Пример 1. Сотрудник был уволен 1 апреля. Так как последний день его работы попадает на отчётный месяц - апрель, данный сотрудник подлежит включению в отчёт СВЗ-М за апрель 2020 года.

Пример 2. Сотрудник был уволен 31 марта 2020 года. Окончательный расчет с сотрудником по выплате зарплаты и компенсации за неиспользованный отпуск был проведен в апреле. Так как на апрель месяц не приходится ни одного дня работы от сотрудника по трудовому договору (сотрудник был уволен 31 марта), то в отчёт за апрель 2020 года данный сотрудник включен не будет.

2. В форму СЗВ-М включаются граждане, с которыми заключены гражданско-правовые договоры (в т.ч. авторские, лицензионные), при условии, что с вознаграждений по таким ГПД начисляются взносы в ПФР (вне зависимости от наличия и отсутствия выплат в отчётном периоде). При этом на отчётный месяц должен приходиться хотя бы один день действия договора ГПД.

Пример 3. С гражданином заключен договор ГПД с 30 марта по 20 апреля 2020 года на выполнение работ (оказание услуг). С вознаграждения по такому договору начисляются взносы в ПФР. В такой ситуации сотрудник подлежит включению в отчёты СЗВ-М за март и апрель 20120года.

Пример 4. С гражданином заключен договор аренды имущества. С вознаграждения по данному виду договора взносы в ПФР не начисляются и не уплачиваются. В такой ситуации сотрудник не подлежит включению в отчёт СЗВ-М.

Иностранные граждане подлежат включению в отчёт СЗВ-М в общем порядке, описанном выше. Исключение - иностранные граждане, имеющие статус временно-пребывающих высококвалифицированных специалистов. Такие граждане не подлежат включению в отчёт, вне зависимости от того, какой договор заключен в их пользу. Дело в том, что они ни при каких обстоятельствах не признаются застрахованными в системе ПФР.

Обращаем ваше внимание, что такая информация как СНИЛС сотрудника является обязательной в отношении отчёта СЗВ-М. Информации об ИНН сотрудника допускается не указывать при ее отсутствии у работодателя.

Как указать в форме СЗВ-М данные по недавно принятому работнику, у которого не было СНИЛС и сейчас представлены документы для его оформления

Законодательно ответ на этот вопрос не урегулирован.

Работнику, принимаемому на работу впервые, страховое свидетельство обязательного пенсионного страхования (СНИЛС) оформляет работодатель (ч. 4 ст. 65 Трудового кодекса РФ). Необходимые документы для этого нужно предоставить в отделение Пенсионного фонда РФ в течение двух недель с даты заключения трудового договора с работником. После получения документов отделение Пенсионного фонда РФ в течение трех недель откроет работнику лицевой счет и оформит страховое пенсионное свидетельство (или выдаст отказ в их оформлении).

Подтверждение: п. 2 ст. 8 Федерального закона № 27-ФЗ от 1 апреля 1996 г., п. 9, 11 Инструкции, утв. Приказом Минздравсоцразвития России № 987н от 14 декабря 2009 г.

Таким образом, процесс оформления СНИЛС по законодательству может занимать до пяти недель со дня заключения трудового договора. А сдавать СЗВ-М таки нужно не позднее 10-го числа месяца, следующего за отчётным. При этом СНИЛС является обязательным для заполнения показателем формы. В результате может сложиться ситуация, когда СНИЛС принятого работника находится на оформлении, а срок сдачи СЗВ-М уже подошел. Как поступить в этом случае – законодательство ответ не содержит, официальные разъяснения ведомства также отсутствуют.

На сайтах ряда территориальных отделений Пенсионного фонда РФ размещена информация с рекомендациями не затягивать с получением СНИЛС в таком случае и заверениями, что СНИЛС оформляется в кратчайшие сроки (в пятидневный срок).

В указанной ситуации данные на работника, у которого отсутствует СНИЛС, в СЗВ-М лучше не указывать вовсе. В этом случае форма будет принята фондом (ответственности за ее непредставление в отношении иных застрахованных лиц можно будет избежать).

После получения СНИЛС нужно досдать дополняющую форму СЗВ-М со сведениями на такого работника. При этом отчёт можно сопроводить письмом с пояснениями, что в связи с наложением сроков сдачи отчётности и оформления свидетельства подать сведения ранее (в составе исходных данных) не представлялось возможным.

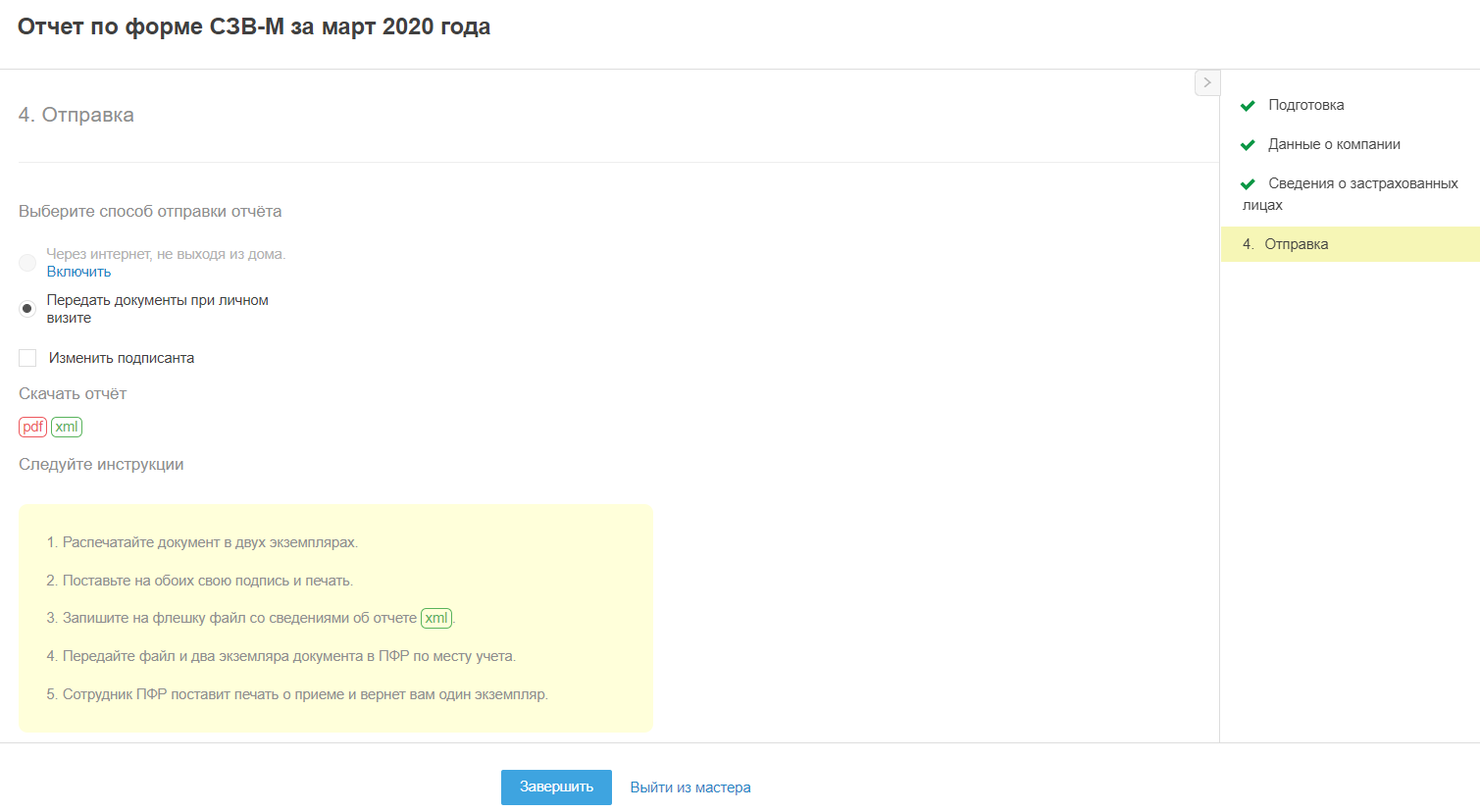

Отправка отчёта

На данном шаге выберите способ отправки отчёта и в соответствии с ним представьте отчёт в свое территориальное отделение ПФР:

1. Через интернет, не выходя из дома.

Данный способ выбран по умолчанию, если подключена электронная отчётность в разделе «Реквизиты → Электронная отчётность» . Отправка через интернет удобна тем, что вам не придется выходить из дома для отправки отчётности в контролирующие органы.

2. Передать документы при личном визите.

Для того чтобы предоставить отчёт личным визитом вам необходимо:

— распечатать документ в двух экземплярах;

— поставить на обоих свою подпись и печать;

— записать на флэшку или другое устройство файл в формате xml;

— передать файл в формате xml и два экземпляра документа в ПФР по месту регистрации. При себе иметь паспорт;

— сотрудник фонда поставит печать о приеме и вернет вам один экземпляр.

Возможно ли формировать и отправлять нулевой отчёт, т.е. в случае если в отчётном периоде нет застрахованных лиц

Представление нулевого отчёта по форме СЗВ-М возможно. В процессе отчётной компании за апрель 2016 г. ПФР изменил правила приема и проверки отчёта и позволил представлять отчёт по форме СЗВ-М с пустым списком застрахованных лиц.

Какая ответственность грозит страхователю за опоздание со сдачей сведений по форме СЗВ-М

Штраф за непредставление отчёта по форме СЗВ-М в установленный срок составляет 500 руб. Эту сумму придется заплатить за каждого работника, о котором сведения не сообщались. Такая же сумма штрафа предусмотрена в случае представления неполных и (или) недостоверных сведений в отношении каждого работника.

Подтверждение: п. 4 ст. 17 Федерального закона № 27-ФЗ от 1 апреля 1996 г.