ИП на ОСНО | Правила формирования книги учета доходов и расходов (КУДиР)

Общая информация

Для регистрации операций своей деятельности индивидуальный предприниматель обязан вести книгу учета доходов и расходов. На основе КУДиР делается расчет налоговых отчислений за отчетный период.

ИП на ОСНО при заполнении книги руководствуется Приказом Минфина РФ № 86н, МНС РФ № БГ-3-04/430 от 13.08.2002 (с изм. от 19.06.2017).

В книге шесть разделов, которые отражают все операции индивидуального предпринимателя по доходам и расходам в отчетный период.

- раздел I «Учет доходов и расходов»;

- раздел II «Расчет амортизации основных средств»;

- раздел III «Расчет амортизации по малоценным и быстроизнашивающимся предметам»;

- раздел IV «Расчет амортизации нематериальных активов»;

- раздел V «Расчет начисленных (выплаченных) в виде оплаты труда доходов и удержанных с них налогов»;

- раздел VI «Определение налоговой базы».

Разделы состоят из нескольких таблиц и заполняются в зависимости от специфики работы ИП. Информация вносится только в те таблицы, которые имеют отношение к деятельности предпринимателя.

Раздел I «Учет доходов и расходов»

В раздел 1 КУДиРа попадают данные о покупке товаров/материалов, списанию их себестоимости,а также данные о доходах от продажи товаров и оказание услуг.

В сервисе формируются таблицы первого раздела с литерой А - для плательщиков НДС.

Раздел содержит таблицы 1-1А, 1-3А, 1-6А, 1-7А. При скачивании, в КУДиР попадают только те таблицы, по которым имеются данные.

На что необходимо обратить внимание при заполнение первого раздела КУДиРа:

- Если товар оплачен частично, то количество будет уменьшено пропорционально доле оплаты товара.

- Если два одинаковых товара куплены с разной стоимостью, то они в КУДиРе будут указаны разными строками.

- Данные для формирования данного раздела берутся из разделов: “Деньги”, "Документы”, “Товары” и “Остатки”

Для заполнения таблиц первого раздела возьмем следующие данные:

- На 01.01.2021 на складе есть остаток в размере 5 упаковок скрепок, на сумму 100 рублей без НДС.

- 10.01.2021 был получен и полностью оплачен товар 3д принтер в количестве 10 штук на сумму 600 000 рублей в т.ч. НДС 20%. УПД № 324.

- 15.01.2021 были отгружены и полностью оплачены 5 3д принтеров на сумму 360 000 рублей в т.ч. НДС 20%. УПД № 1.

- 16.01.2021 оказаны 2 услуги по настройке 3д принтеров на сумму 12000 рублей в т.ч. НДС 20%. Акт № 23.

В данную таблицу попадают данные по покупке товаров/сырья, списанию их себестоимости, а также остатки на начало года.

По окончанию каждого месяца подводятся итоги и в конце таблицы указываются итоги за год.

Столбец 1 № записи по порядку;

Столбец 2 дата получения товаров/сырья или дата списания себестоимости;

Столбец 3 № документа на покупку товара/сырья или № документа на основании которого была списана себестоимость;

Столбец 4 наименование товара/сырья;

Столбец 5 единица измерения;

Столбец 6 цена за единицу товара/сырья. Берется из документа на покупку;

Столбец 7 не заполняется;

Столбец 8 равен столбцу 6;

Столбец 9 указывается НДС за единицу товара/сырья. Берется из документа на покупку;

Столбец 10 сумма столбцов 8 и 9;

Столбец 11 количество приобретенного товара/сырья. Берется из документа на покупку;

Столбец 12 произведение столбцов 8 и 10;

Столбец 13 произведение столбцов 9 и 10;

Столбец 14 сумма столбцов 12 и 13;

Столбец 15 количество списанного товара/сырья из документа на продажу/ списания в эксплуатацию;

Столбец 16 произведение столбцов 8 и 15;

Столбец 17 произведение столбцов 9 и 15;

Столбец 18 количество остатков товара/сырья;

Столбец 19 сумма остатка товара/сырья.

Пример заполненного КУДИРа:

По строке 1 показана покупка товара.

По строке 2 показано списание себестоимости данного товара.

Заполнение данной таблицы аналогично таблице 1-1А за исключением того, что в неё попадает информация только по материалам.

В таблице 1-6А фиксируется списание себестоимости товаров/материалов/сырья и доходов от оказания услуг и продажи товаров. Дополнительно в таблице указываются остатки на начало и конец года,а также итоги месяца и года.

В данную таблицу не включаются расходы на приобретение услуг, они фиксируются в таблице 6-2.

Таблица заполняется следующим образом:

Столбец 1 № записи по порядку;

Столбец 2 дата получения дохода (денежных средств). Если по данной позиции показано только списание себестоимости, то указывается дата списания себестоимости;

Столбец 3 № документа на продажу товара/оказание услуг;

Столбец 4 наименование номенклатуры или услуги;

Столбец 5 единица измерения;

Столбец 6 цена покупки за единицу номенклатуры. Берется из документа на покупку;

Столбец 7 не заполняется;

Столбец 8 не заполняется;

Столбец 9 количество товара/материала/сырья, себестоимость которого была списана;

Столбец 10 произведение столбцов 6 и 9;

Столбец 11 цена продажи за единицу номенклатуры. Берется из документа на продажу;

Столбец 12 сумма НДС за единицу номенклатуры. Берется из документа на продажу;

Столбец 13 не заполняется;

Столбец 14 сумма столбцов 11 и 12;

Столбец 15 количество проданного товара/материала/сырья. Берется из документа на продажу;

Столбец 16 Произведение столбцов 11 и 15;

Столбец 17 произведение столбцов 12 и 15;

Столбец 18 сумма столбцов 16 и 17;

Столбец 19 не заполняется;

Столбец 20 равен столбцу 18;

Столбец 21 столбец 16 минус столбец 10.

Пример заполненного КУДиРа:

По строке 1 показан доход от продажи товара, списание себестоимости данного товара и результат от сделки.

По строке 2 показан доход от оказания услуги.

Если списание себестоимости больше, чем доход от сделки, то в столбце 21 будет указана отрицательная сумма.

Заполнение таблицы 1-7А аналогично таблице 1-6А, но дополнительно подводится итог по каждой услуге/товару/материалу/сырью в разрезе месяца.

Пример заполненного КУДИРа:

Раздел II «Расчет амортизации основных средств»

В раздел 2 КУДиРа формируется только таблица N 2-1.

В эту таблицу попадают данные о покупке, продаже и амортизации основных средств, в том числе взятых в лизинг.

Таблица заполняется следующим образом:

Столбец 1 № записи по порядку;

Столбец 2 наименование ОС. Берется из инвентарной карточки;

Столбец 3 № ОКОФ.Берется из инвентарной карточки;

Столбец 4 дата приобретения ОС. Берется из документа на покупку;

Столбец 5 месяц, с которого начала начисляться амортизация;

Столбец 6 первоначальная стоимость ОС.Берется из инвентарной карточки;

Столбец 7 срок полезного использования (СПИ). Берется из инвентарной карточки;

Столбец 8 месячная норма амортизации (рассчитывается: (1: столбец 7) х 100%);

Столбец 9 произведение столбцов 6 и 8;

Столбец 10 количество месяцев использования ОС за год;

Столбец 11 с 1 до 11 месяца равен столбцу 9, 12й месяц - сумма списанной амортизации;

Столбец 12 не заполняется;

Столбец 13 не заполняется;

Столбец 14 для первого месяца амортизации разность столбцов 6 и 11, для последующих месяцев - разность столбцов 14 (за предыдущий месяц) и 11;

Столбец 15 не заполняется;

Для заполнения таблицы рассмотрим пример: 01/01/2021 было приобретено ОС Шлифовальный станок стоимостью 180000 в т.ч НДС 20% (30000). СПИ = 36 месяцев, ОКОФ 312-30. 31/01/2021 была заполнена ИК и 01/02/2021 ОС было запущено в эксплуатацию.

Пример заполненной таблицы:

В строке 1 и 2 показано списание амортизации основного средства.

Раздел III «Расчет амортизации по малоценным и быстроизнашивающимся предметам»

Раздел IV «Расчет амортизации нематериальных активов»

Не формируются в сервисе.

Раздел V «Расчет начисленных (выплаченных) в виде оплаты труда доходов и удержанных с них налогов»

В раздел 5 попадают данные о расчете зарплаты.

попадают данные для расчета начисления и выплаты дохода в виде оплаты труда работникам ИП, а также удержания налогов с зарплаты.

В таблице учитываются выплаты ИП на ОСНО в пользу работников: заработная плата, материальная помощь, поощрительные выплаты, выплаты по договорам гражданско-правового характера.

В разделе указывается информация по выплаченной заработной плате сотрудникам, уплаченным налогам и взносам.

В данный раздел КУДИР попадают данные только тех сотрудников, у которых указано, что они работают по ОСНО. Сотрудники, которые работают в ПСН не включаются. Если сотрудник в рамках одного месяца работал на ОСНО и ПСН, то расходы на заработную плату будут распределены пропорционально отработанным дням на каждой СНО.

В данный раздел КУДИР попадают данные только тех сотрудников,у которых указано,что они работают по ОСНО. Сотрудники, которые работают в ПСН не включаются. Если сотрудник в рамках одного месяца работал на ОСНО и ПСН, то расходы на заработную плату будут распределены пропорционально отработанным дням на каждой СНО.

Чтобы проверить в какой Системе налогообложения (СНО) учитывается сотрудник, зайдите в раздел "Зарплата" - "Сотрудники" - выберите необходимого сотрудника - "Реквизиты" - "Изменить реквизиты" - "Система налогообложения".

Таблица заполняется следующим образом:

Столбец 1 № записи по порядку;

Столбец 2 ФИО сотрудника, серия, номер паспорта, кем и где выдан, дата выдачи. Данные берутся из раздела "Зарплата" - "Сотрудники" - "ФИО сотрудника" -"Реквизиты";

Столбец 3 дата заключения трудового договора. Данные берутся из раздела "Зарплата" - "Сотрудники" - "ФИО сотрудника" - "Реквизиты". Для ГПД - дата начала договора, по которому производится выплата. Данные берутся из раздела "Зарплата" - "Сотрудники" - "ФИО сотрудника" -"ГПД" - "ГПД, по которому производится выплата" - "Период действия";

Столбец 4 сумма начисленной и выплаченной зарплаты. Данные по начисленной сумме берутся из раздела "Зарплата" - "Расчет", по выплаченной сумме из раздела "Деньги" по одному начислению и сравниваются.

Столбец 5 не заполняется;

Столбец 6 не заполняется;

Столбец 7 равен столбцу 4;

Столбец 8 сумма начисленного и выплаченного НДФЛ за сотрудника. Берется из раздела "Зарплата" - "Расчет".

Столбец 9 не заполняется;

Столбец 10 равен столбцу 8;

Столбец 11 разность столбцов 7 и 10;

Столбец 12 дата выплаты зарплаты, НДФЛ. Берется из раздела "Деньги";

Столбец 13 не заполняется;

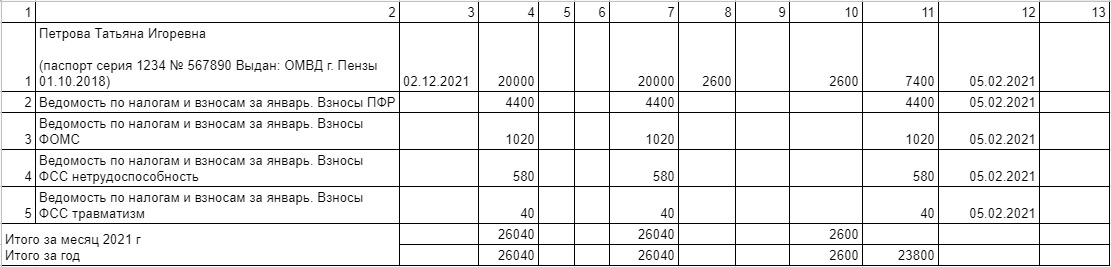

Для заполнения таблицы рассмотрим пример:

Сотруднику Петровой была начислена заработная плата за январь в размере 20000 рублей 02.12.2021.

05.02.2021 была выплачена оставшиеся часть заработной платы в размере 7400 и удержан и переведен в бюджет НДФЛ и выплачены взносы в фонды: ПФР 4400, ФОМС 1020, ФСС нетрудоспособность 580, ФСС травматизм 40.

Пример заполненного КУДИРа:

В строке 1 показано начисление заработной платы.

В строке 2 показана выплата взносов в ПФР.

В строке 3 показана выплата взносов в ФОМС.

В строке 4 показана выплата взносов в ФСС по нетрудоспособности.

В строке 5 показана выплата взносов в ФСС по травматизму.

Раздел VI «Определение налоговой базы»

В раздел 6 попадают данные для расчета налоговой базы: фактически произведенные неучтенные расходы и прочие.

Раздел содержит таблицы 6-1; 6-2; 6-3.

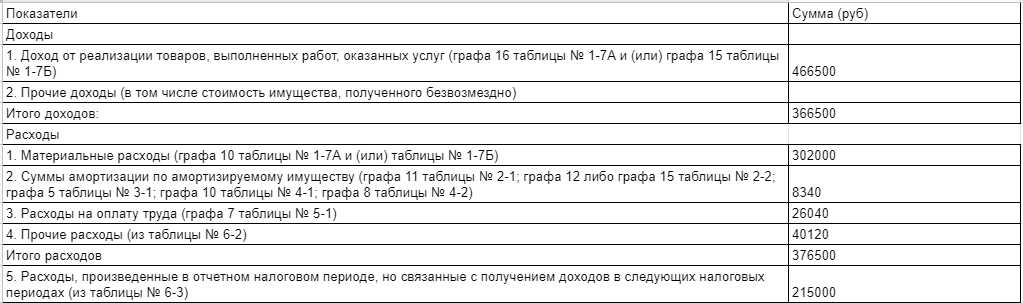

Таблица 6-1 служит для определения налоговой базы по НДФЛ за отчетный период, на основании которой заполняется налоговая декларация по форме 3-НДФЛ, которая актуальна только для ИП на ОСНО.

В нее вносятся доходы от реализации, указанные в таблице № 1-7А и прочие доходы (в том числе, полученные безвозмездно). В расходы попадают данные из таблиц № 1-7А (материальные расходы), таблицы № 2-1 (расчет амортизации основных средств), таблицы № 5 (расходы на оплату труда), таблицы № 6-2 (прочие расходы).

В прочие доходы учитываются операции из раздела "Деньги":

- Начисление процентов от банка процентов от банка;

- Операции с типом "Прочее";

- Возврат покупателю;

- Возврат займа или процента (сумма процентов).

Доходы:

В строке 1 показан итог за год по графе 16 таблицы 1-7А;

В строке 2 показана сумма доходов с типом "Прочее" из раздела "Деньги";

В строке "Итого доходов" показана сумма доходов от реализации и расходов с типом "Прочие";

Расходы:

В строке 1 показан итог за год по графе 10 таблицы 1-7А;

В строке 2 показан итог за год по таблице 2-1 столбец 11 (суммируются все суммы за год);

В строке 3 показана сумма за каждый месяц графы 10 таблицы 5;

В строке 4 показана сумма за год по таблице 6-2;

В строке "Итого расходов" показана сумма материальных расходов, сумм амортизации основных средств, расходов на оплату труда и прочих расходов.

В строке 5 показана сумма за год по таблице 6-3.

В таблице 6.2 указываются прочие расходы, которые не были включены не в одну из таблиц ранее: страховые взносы ИП за себя, расходы на приобретение услуг, комиссия банка командировочные расходы и т.д.

В данную таблицу включаются расходы, которые не были учтены в предыдущих таблицах:

- приобретение услуг;

- страховые взносы ИП за себя;

- командировочные расходы;

- комиссия банка;

- комиссии платежной системы;

- комиссии за эквайринг;

- операции, которые указаны с типом прочее и в них пользователь, в блоке "Налоговый учет" указал сумму расхода;

- сумма арендного платежа за Основное Средство приобретенного в лизинг за минусом амортизации;

- уплата процентов по кредиту или займа;

- бюджетные платежи, у которых в блоке "Налоговый учет" указана сумма расхода;

Сумма уплаченного торгового сбора не учитывается в данной таблице.

Например:

Комиссия банка. Условием для признания дохода является списание в разделе «Деньги» с типом «Комиссия банка».

Бюджетный платеж. Условием для признания дохода является списание в разделе «Деньги» с типом «Бюджетный платеж», если сумма указана в блоке «Налоговый учет» (кроме оплаты взносов за сотрудников).

Таблица заполняется следующим образом:

Столбец 1 № записи по порядку;

Столбец 2 дата операции;

Столбец 3 номер закрывающего документа (если он есть, если нет, то номер списания в разделе "Деньги");

Столбец 4 назначение из списания в разделе "Деньги" для расчетного счета, значение из поля "Основание" для кассовых операций.

Столбец 5 сумма расхода без НДС;

В строке "Итого расходов" указывается сумма строк по столбцу 5.

Для заполнения таблицы рассмотрим пример:

01/02/2021 были выплачены страховые взносы ИП в размере 12 000 ОПС. Номер платежного поручения №27 и 3 000 ОМС, номер платежного поручения № 28;

02/02/2021 была оплачена комиссия банка в размере 120 рублей, № платежного поручения 12387654;

15/02/2021 был произведен расход с типом "Прочее", в котором вручную была проставлена сумма Налогового Учета в размере 15 000, № платежного поручения 46;

27/02/2021 была оплачена аренда офиса за февраль в размере 12 000 в т.ч. НДС 20% (2000 руб.), № платежного поручения 53 и составлен акт от 20.02.2021 на аналогичную сумму, акт № 458.

В строке 1 показана выплата страховых взносов за предпринимателя в фонд обязательного пенсионного страхования.

В строке 2 показана выплата страховых взносов за предпринимателя в фонд обязательного медицинского страхования.

В строке 3 показано удержание комиссии банка.

В строке 4 показан расход с типом "Прочее".

В строке 5 показан расход на аренду офиса.

указываются расходы, которые были фактически произведены в отчетном периоде, но не были учтены при формировании декларации 3-НДФЛ. Например, была внесена предоплата за услугу, которая будет оказана в следующем году.

В данную таблицу попадают следующие расходы:

- Расходы, которые не были закрыты подтверждающими документами, но есть возможность указать их, по состоянию на момент скачивания КУДИРа: оплата поставщику, выдача подотчетному лицу, выплата физ. лицам.

- Себестоимость товаров, которая не была списана в расходы.

Таблица заполняется следующим образом:

Столбец 1 № записи по порядку;

Столбец 2 дата операции;

Столбец 3 номер операции;

Столбец 4 назначение из списания в разделе "Деньги" для расчетного счета, значение из поля "Основание" для кассовых операций;

Столбец 5 сумма расхода без НДС;

В строке "Итого расходов" указывается сумма строк по столбцу 5.

Для заполнения таблицы рассмотрим пример:

25/12/2021 года была произведен оплата в размере 12 000 рублей в т.ч. НДС 20% (2000 рублей) за аренду офиса за январь, платежное поручение №123.

В строке 1 показана оплата за принтеры;

В строке 2 показана оплата за коробки;

В строке 3 показана оплата аренды.