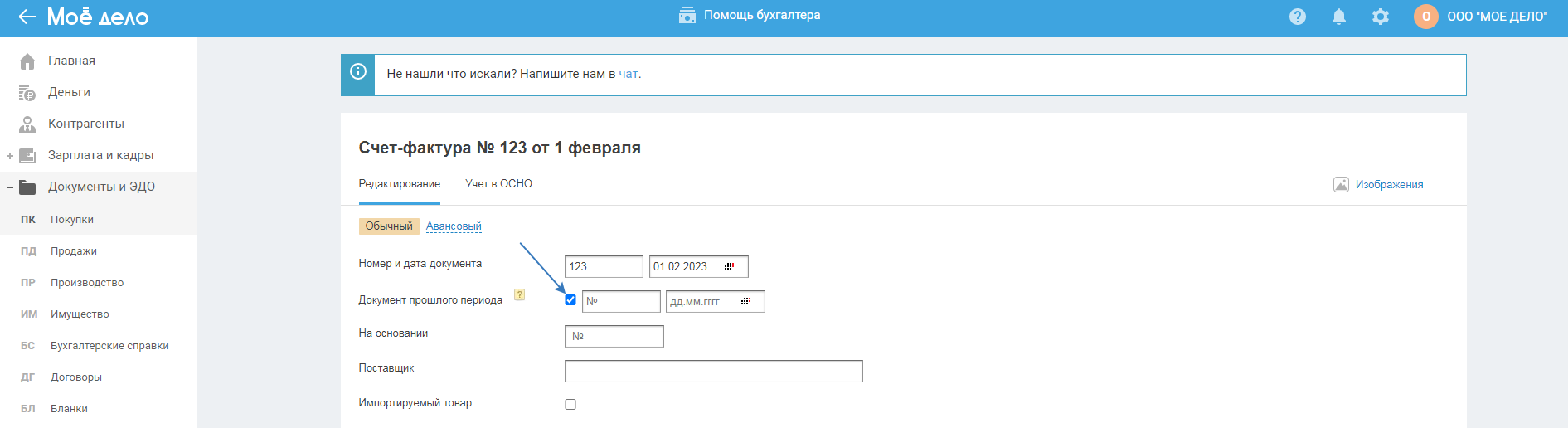

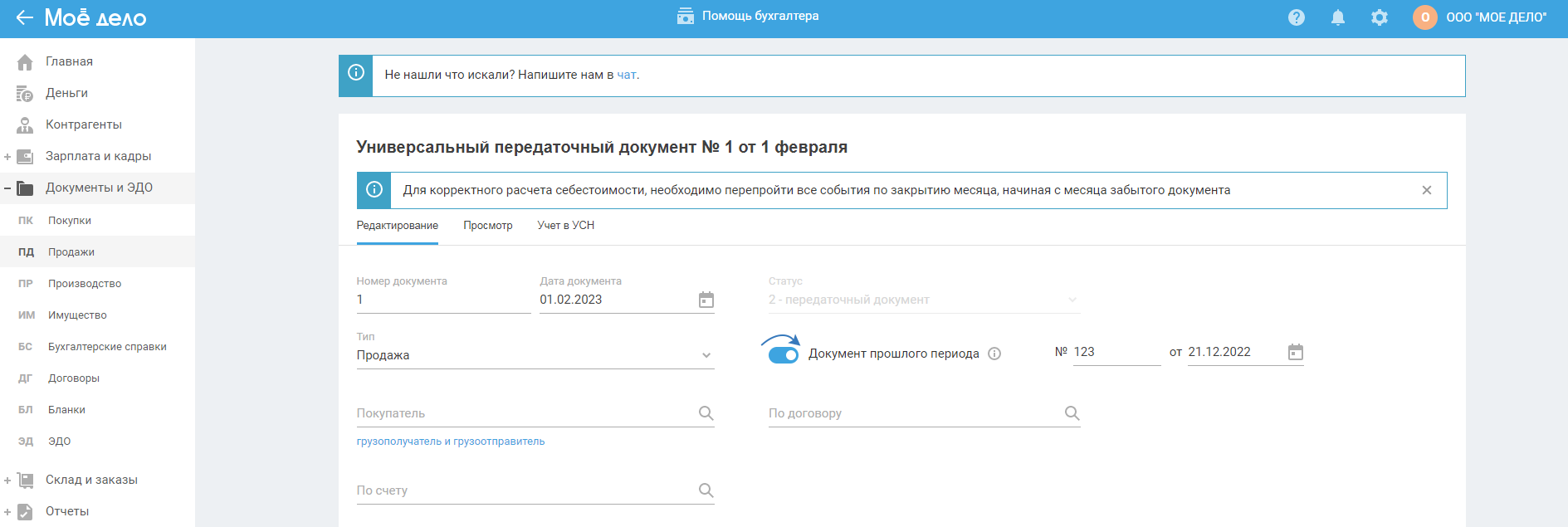

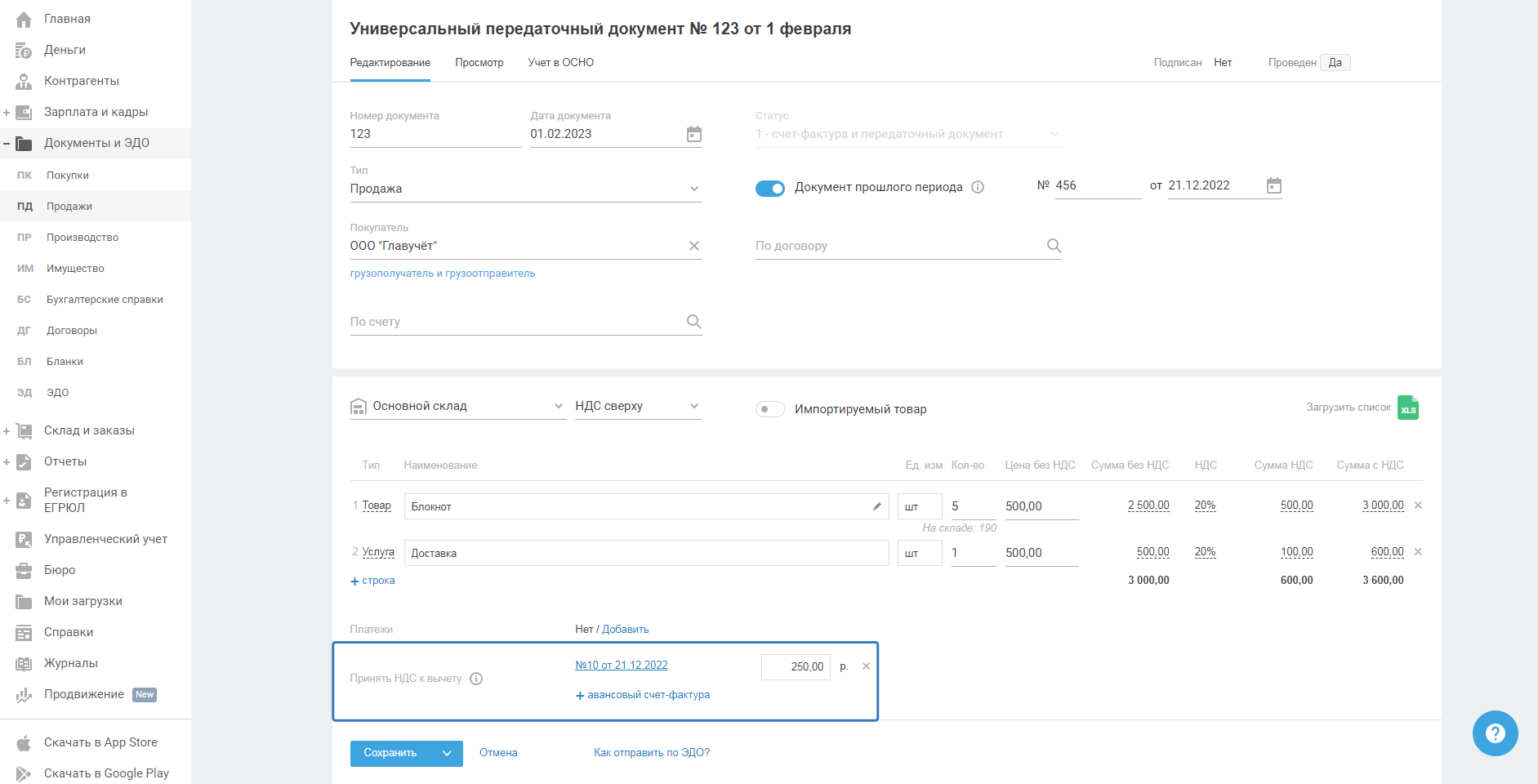

Документ прошлого периода

Инструкция актуальна только для организаций.

С помощью данного функционала Вы сможете учесть документы прошлых лет, которые не были проведены в учете в свое время.

Кому нужно заполнять.

Организациям для корректного бухгалтерского и налогового учета необходимо отражать все операции, произошедшие в деятельности организации. В связи с этим операции прошлых лет, выявленные в текущем периоде необходимо провести в учете.

Общая информация

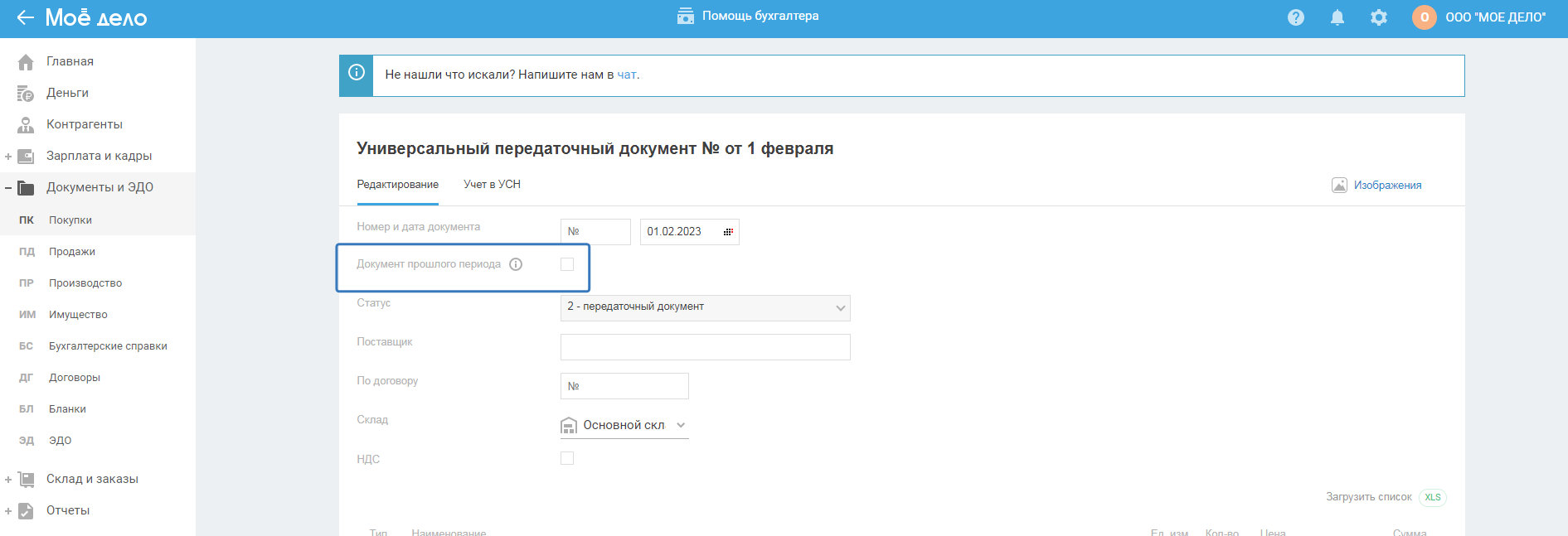

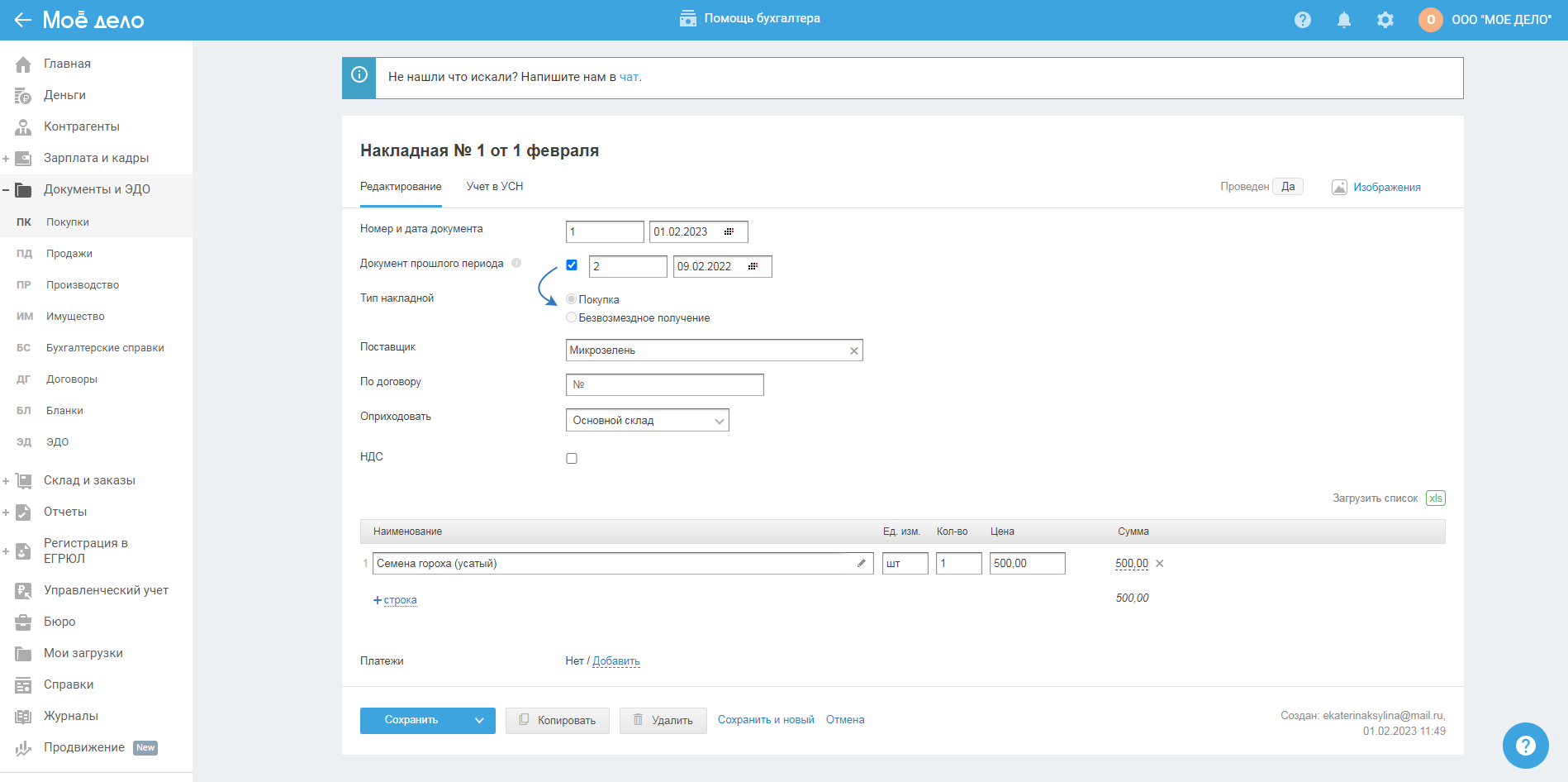

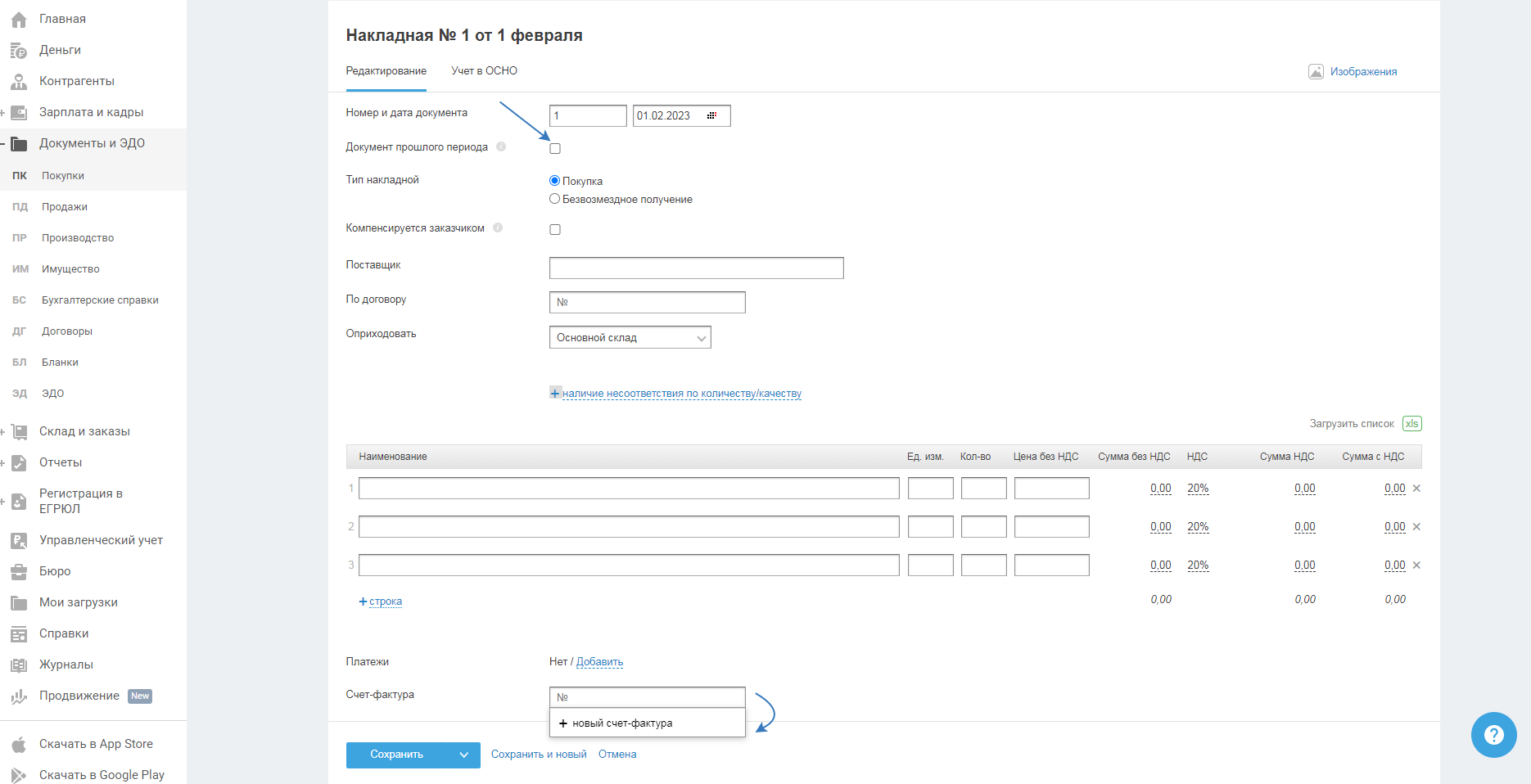

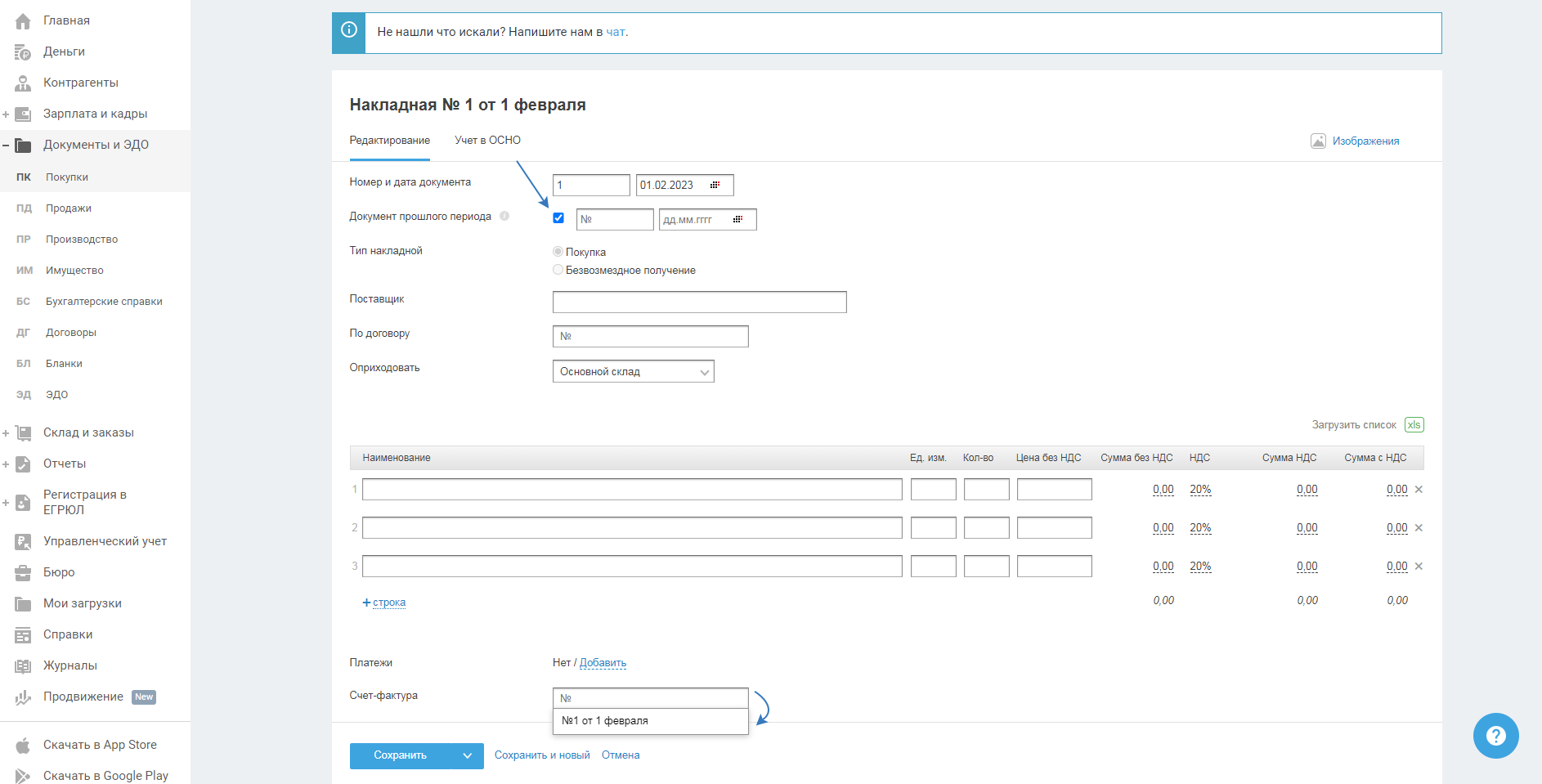

Включить опцию «Документ прошлого периода» Вы можете в следующих документах на покупку (накладная, УПД, обычный счет-фактура) и продажу (накладная, УПД, обычный счет-фактура). Для этого перейдите в окно создания документа и в режиме «Заполнение» поставьте галку в строке «Документ прошлого периода».

После этого укажите номер и дату документа. Нельзя указать дату документа прошлого периода ранее даты ввода остатков и даты регистрации организации, но Вы можете указывать дату в закрытых периодах.

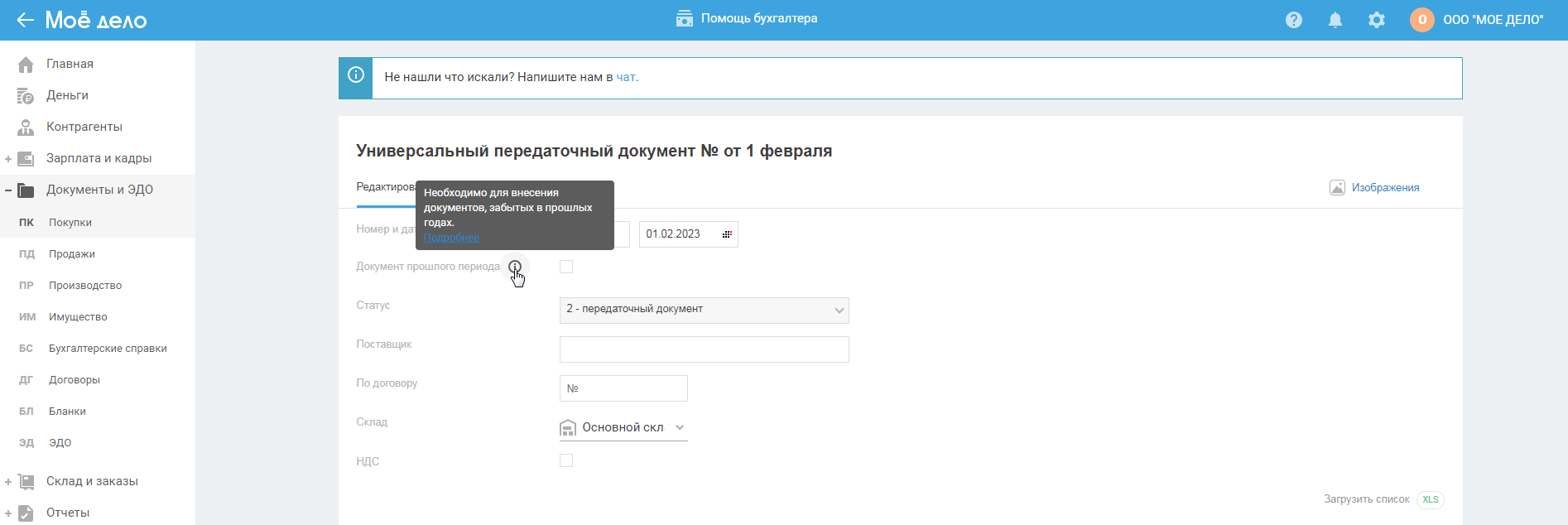

Для просмотра подсказки наведите курсор или нажмите на значок в виде буквы «i».

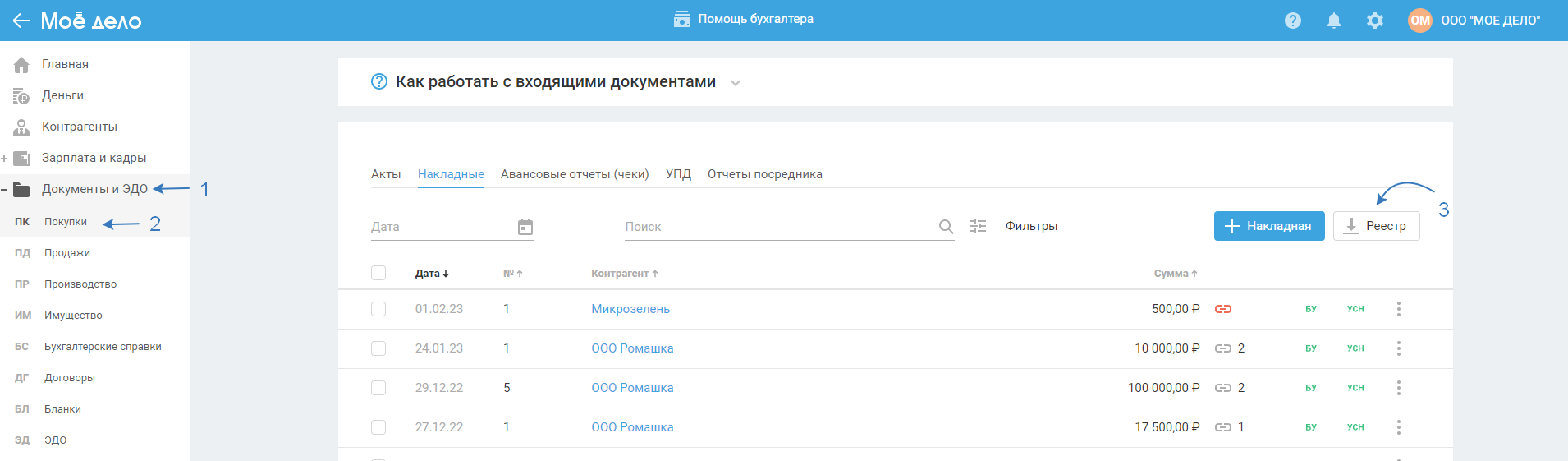

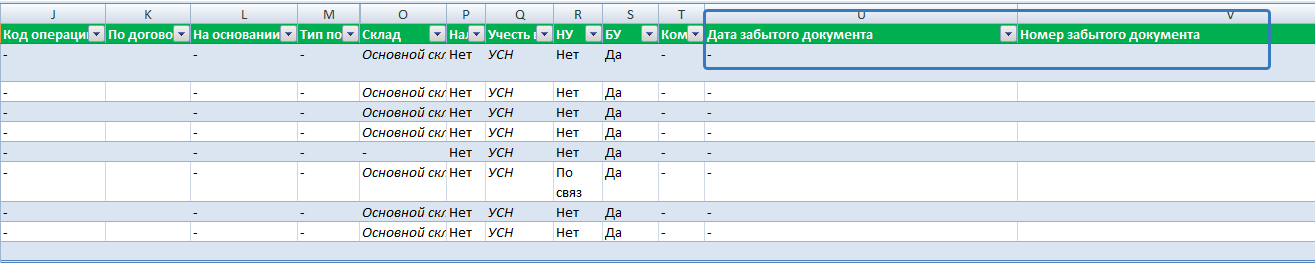

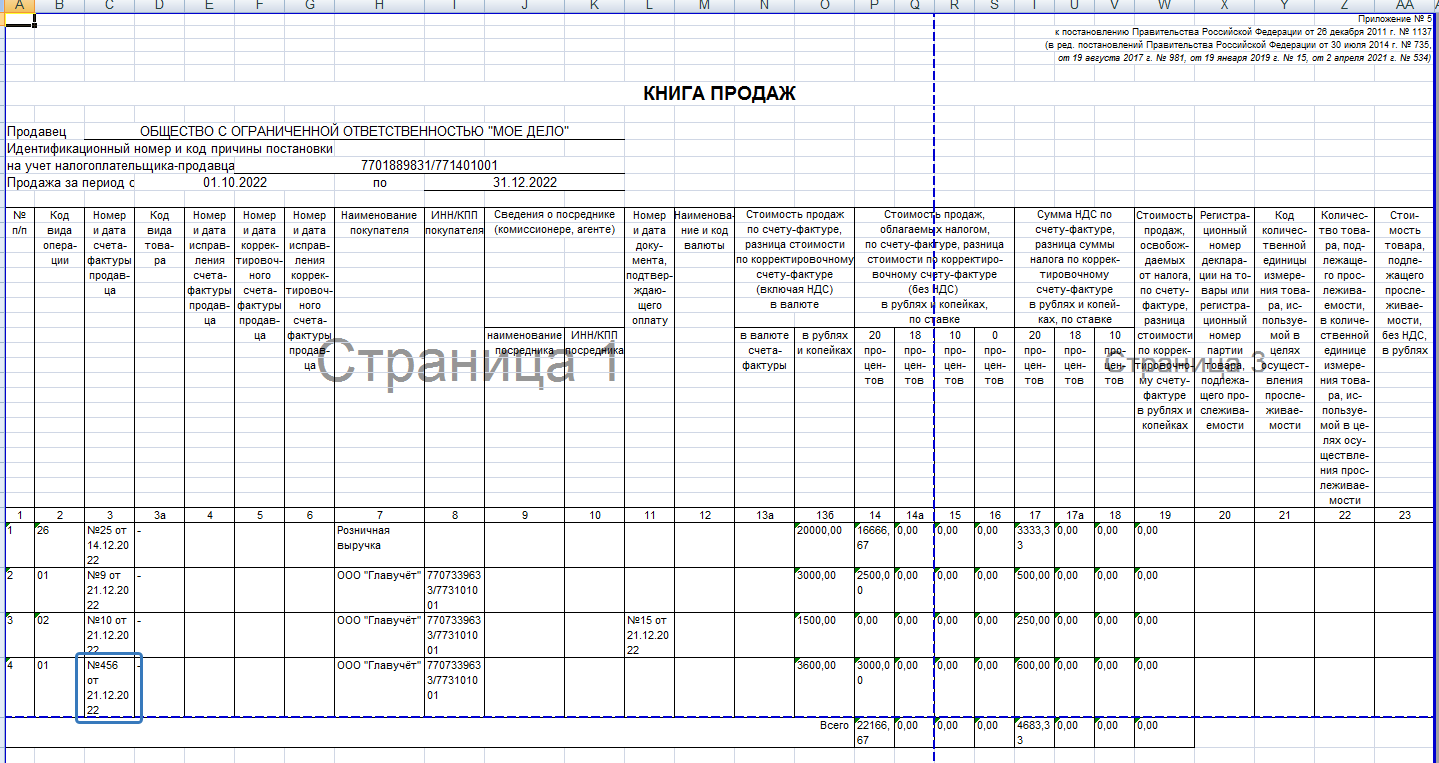

По всем созданным документам при скачивании реестра, содержащего документы прошлого периода, появляются графы «Дата забытого документа» и «Номер забытого документа».

Документы на покупку

Накладная

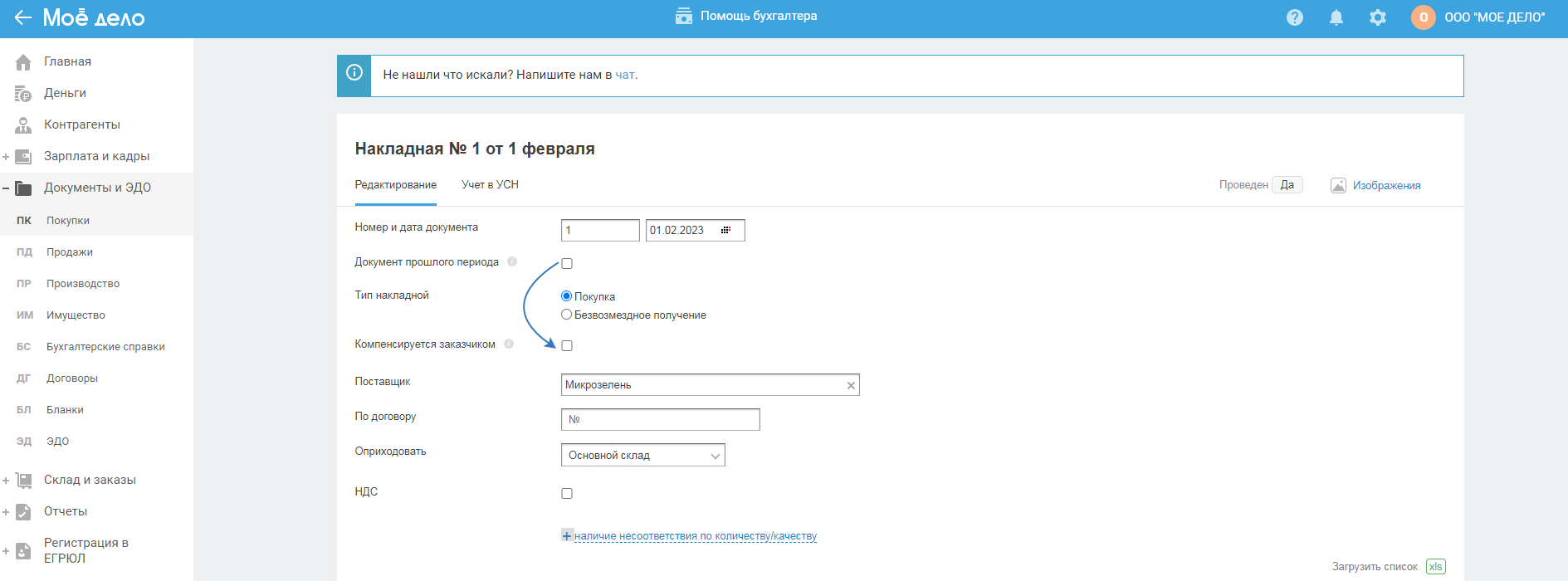

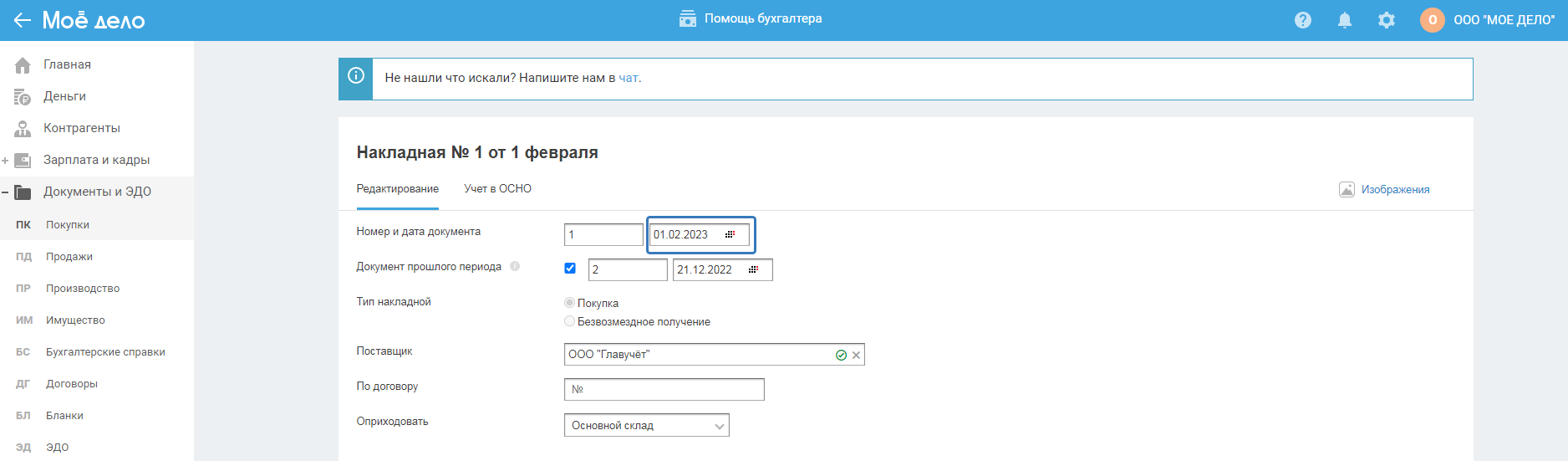

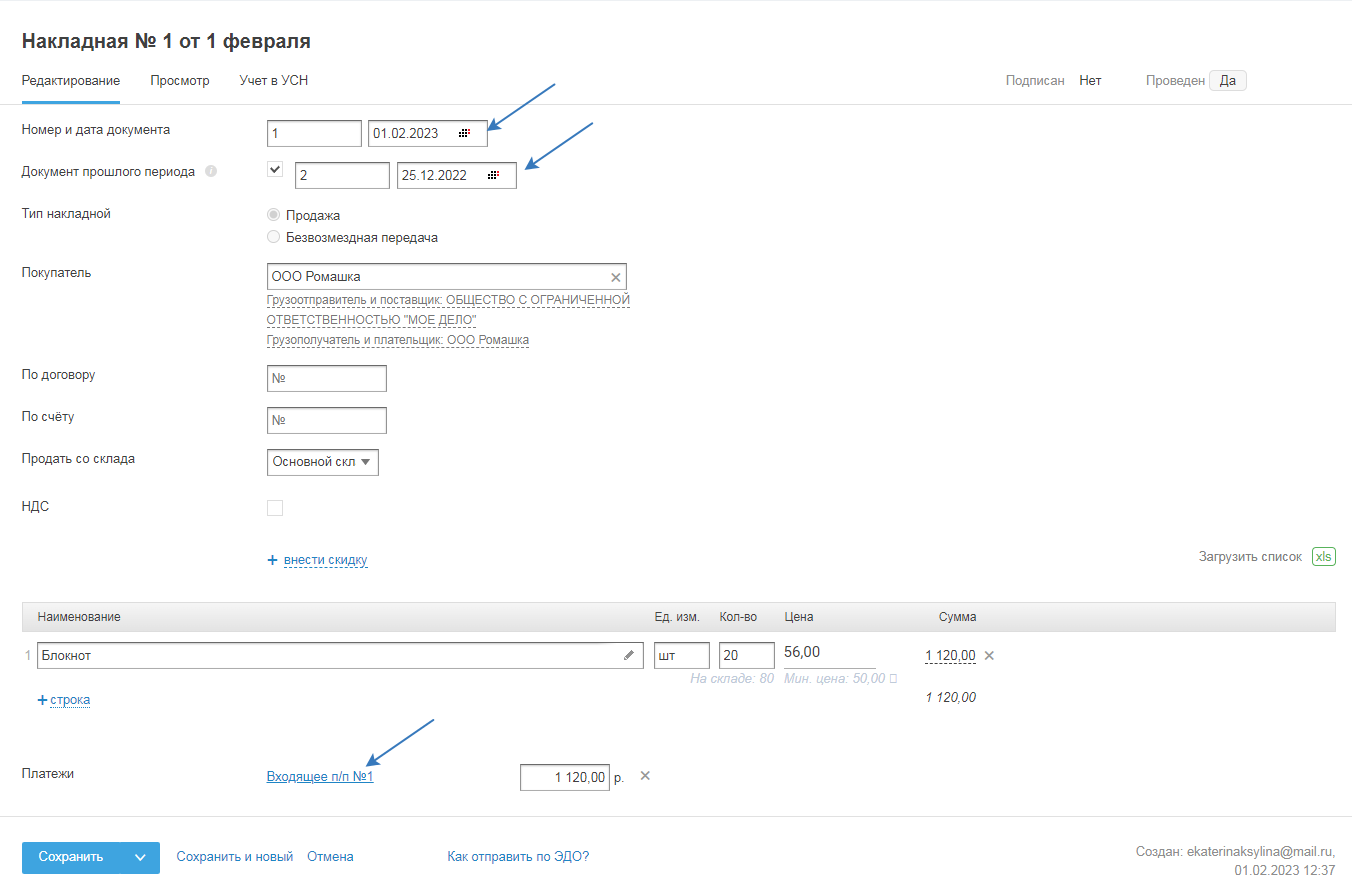

В окне создания / редактирования накладной поставьте галку в строке «Документ прошлого периода» и укажите номер и дату документа.

Заполнение остальных полей аналогично как в накладной на покупку, за исключением:

- не доступен для выбора тип накладной (по умолчанию указан тип «покупка»);

- нельзя указать, что расходы по документам прошлых периодов компенсируются заказчиком;

- в строке «счет-фактура» (на тарифах ОСНО) нет возможности создать новый счет-фактура, при этом, для выбора будет доступен счет-фактура созданный в сервисе в разделе «Документы и ЭДО - Покупки».

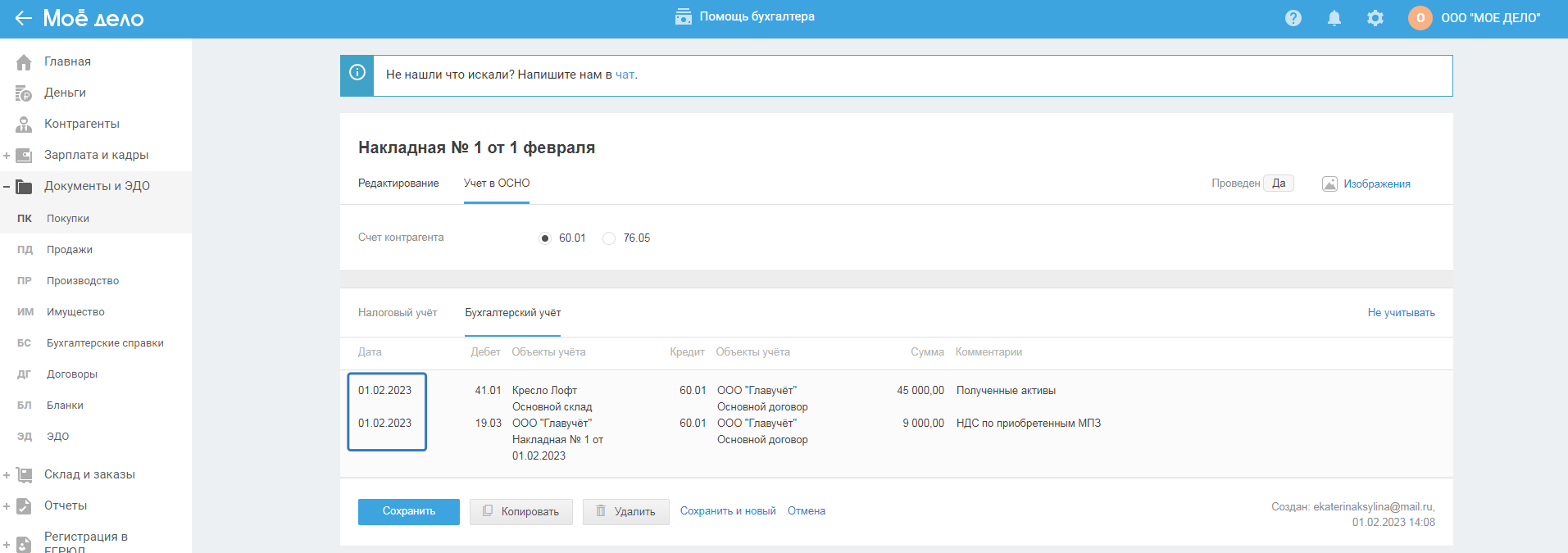

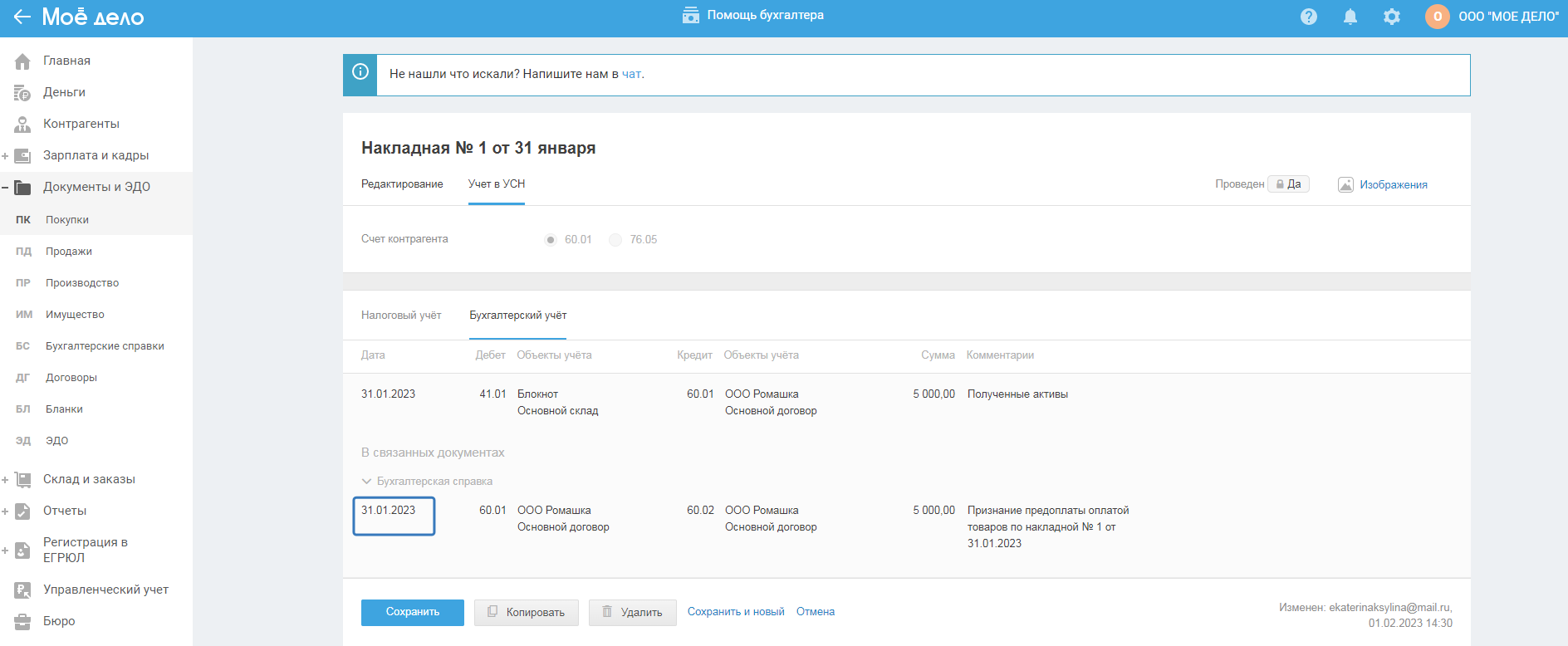

В бухгалтерском учёте записи формируются датой документа (в режиме «Заполнение» строка «Номер и дата документа»), проводки такие так в накладной на покупку.

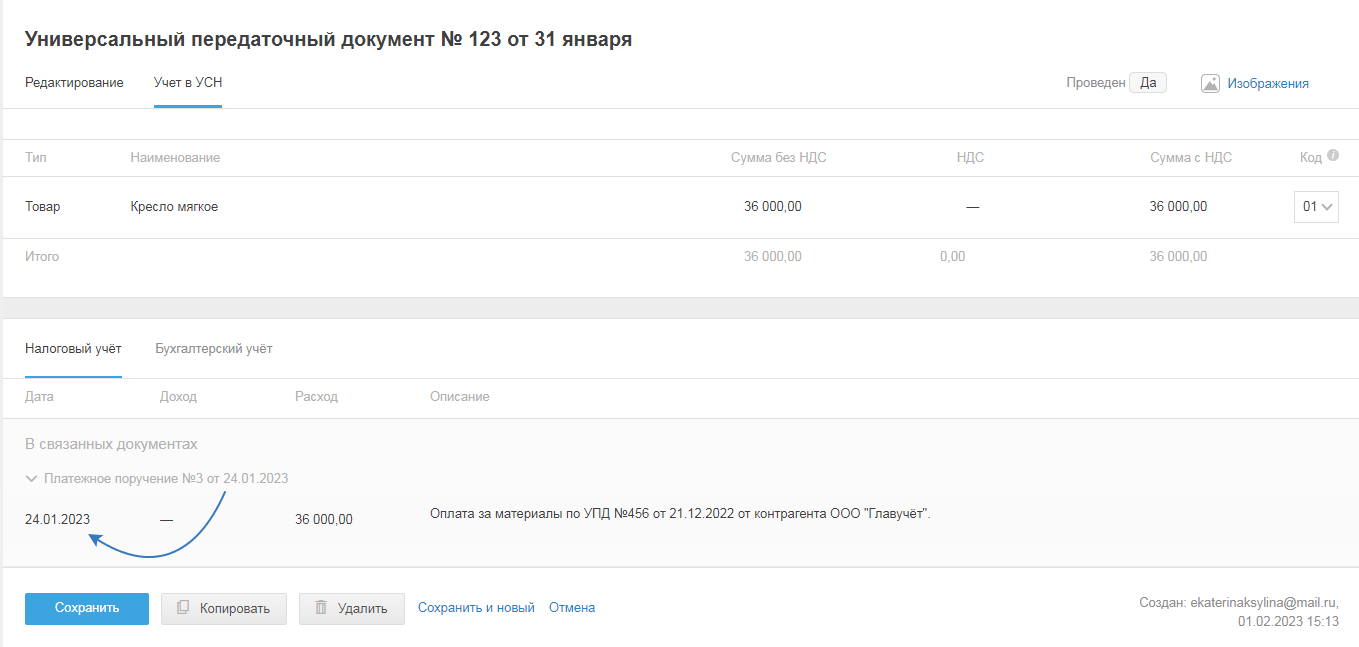

В бухгалтерском и налоговом учёте себестоимость «забытых» товаров (материалов), при их выбытии, определяется также как в накладной на покупку. При этом на УСН с объектом налогообложения доходы, уменьшенные на величину расходов, расход по материалам определяется по наиболее поздней из дат - даты документа на оплату и даты документа прошлого периода. Например, если дата накладной прошлого периода 25.12.2022 г. и дата оплата по этому документу 1.02.2023г., тогда сформируется расход на позднюю из дат - 1.02.2023 г.

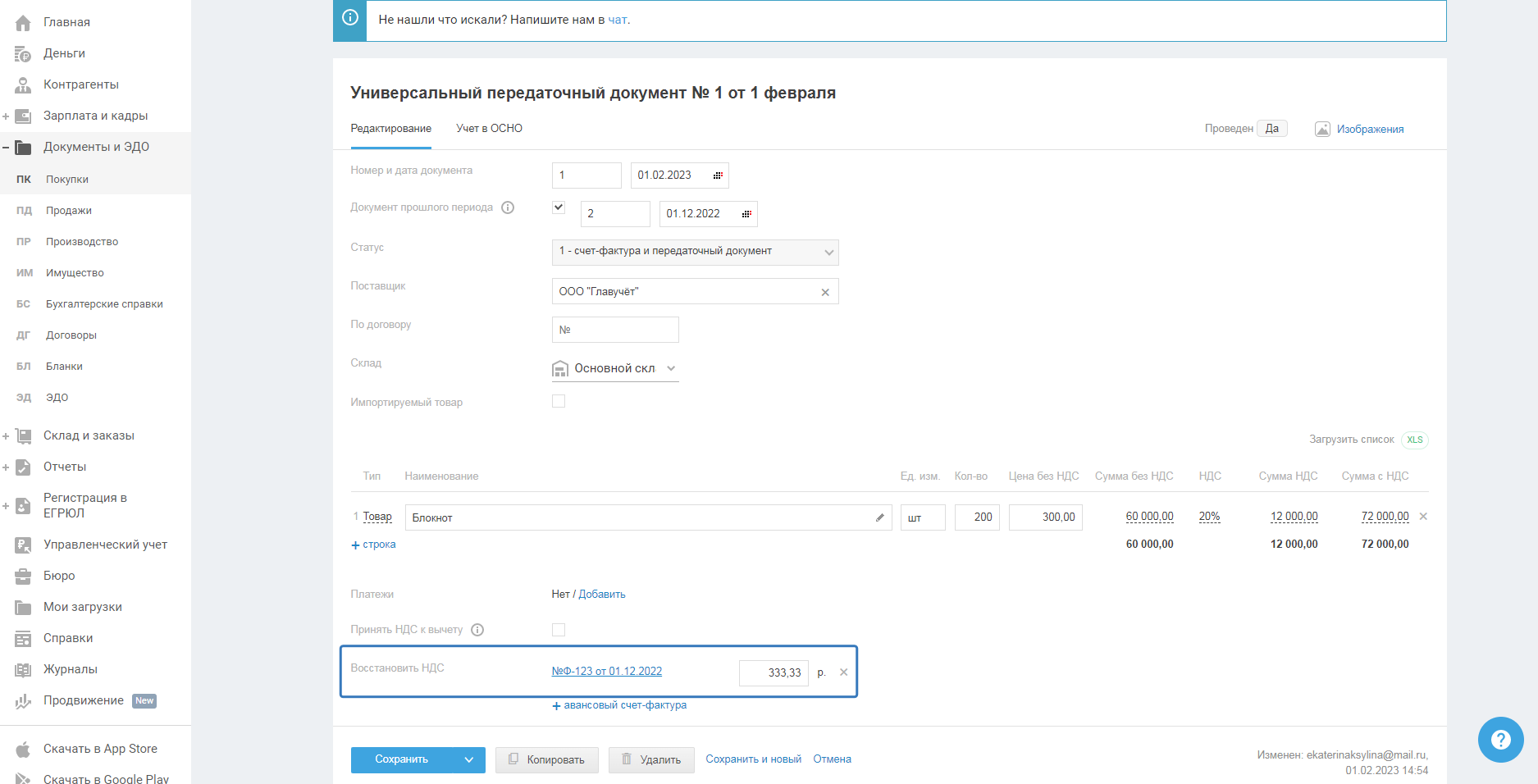

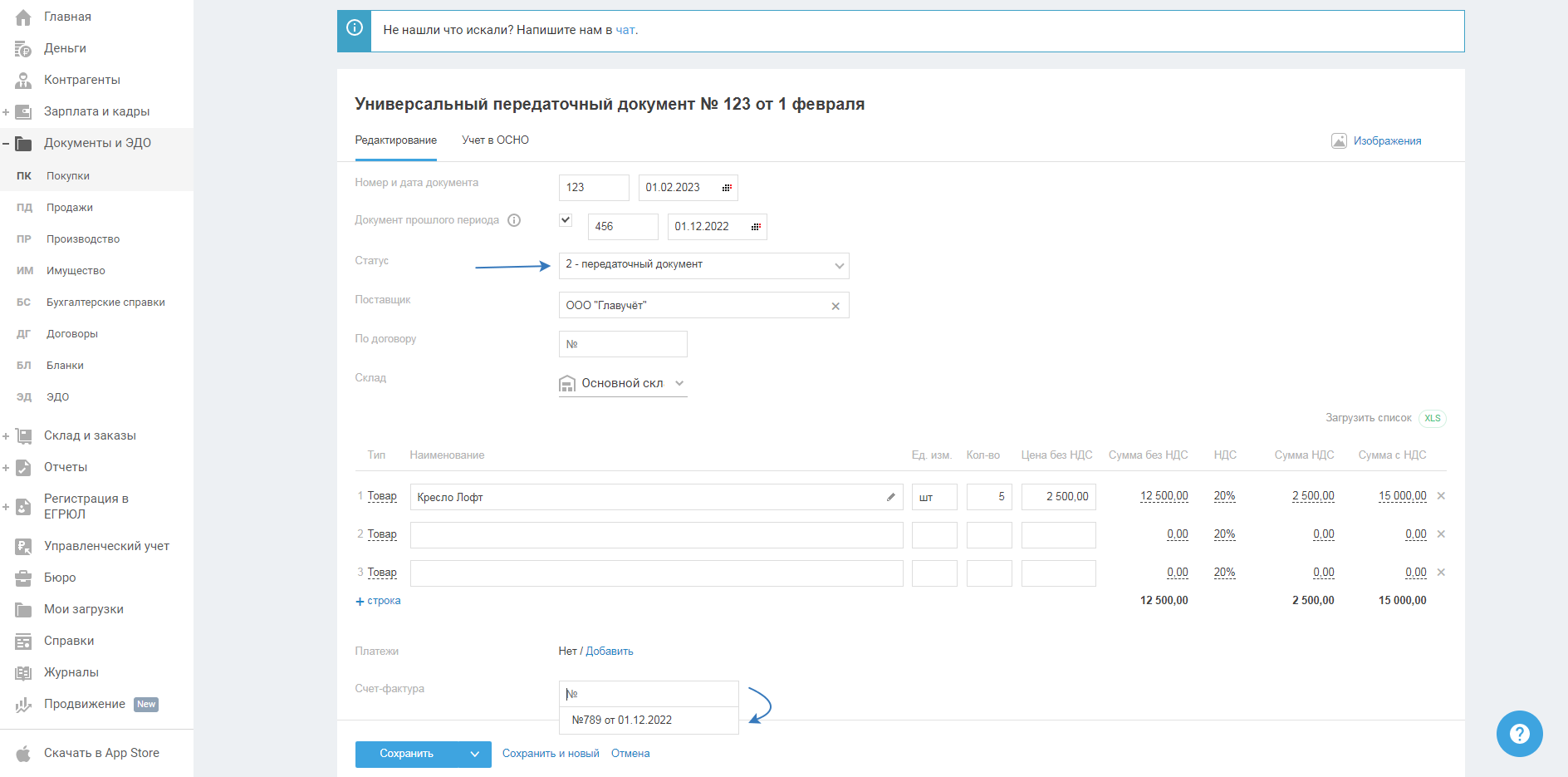

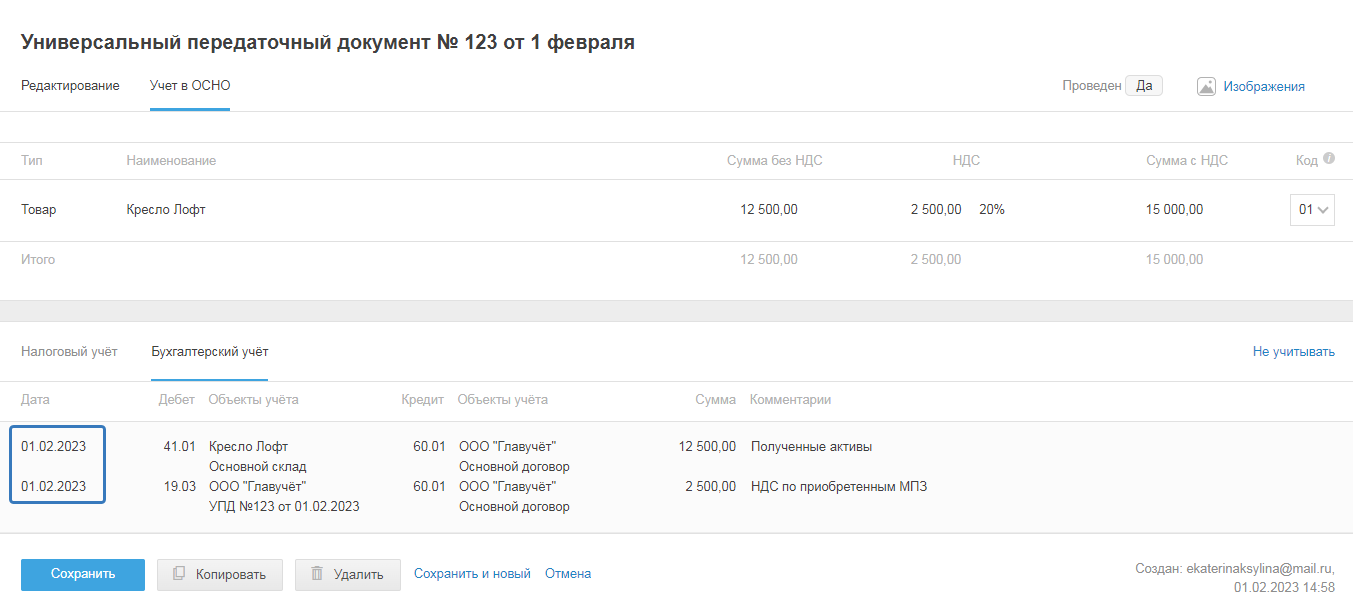

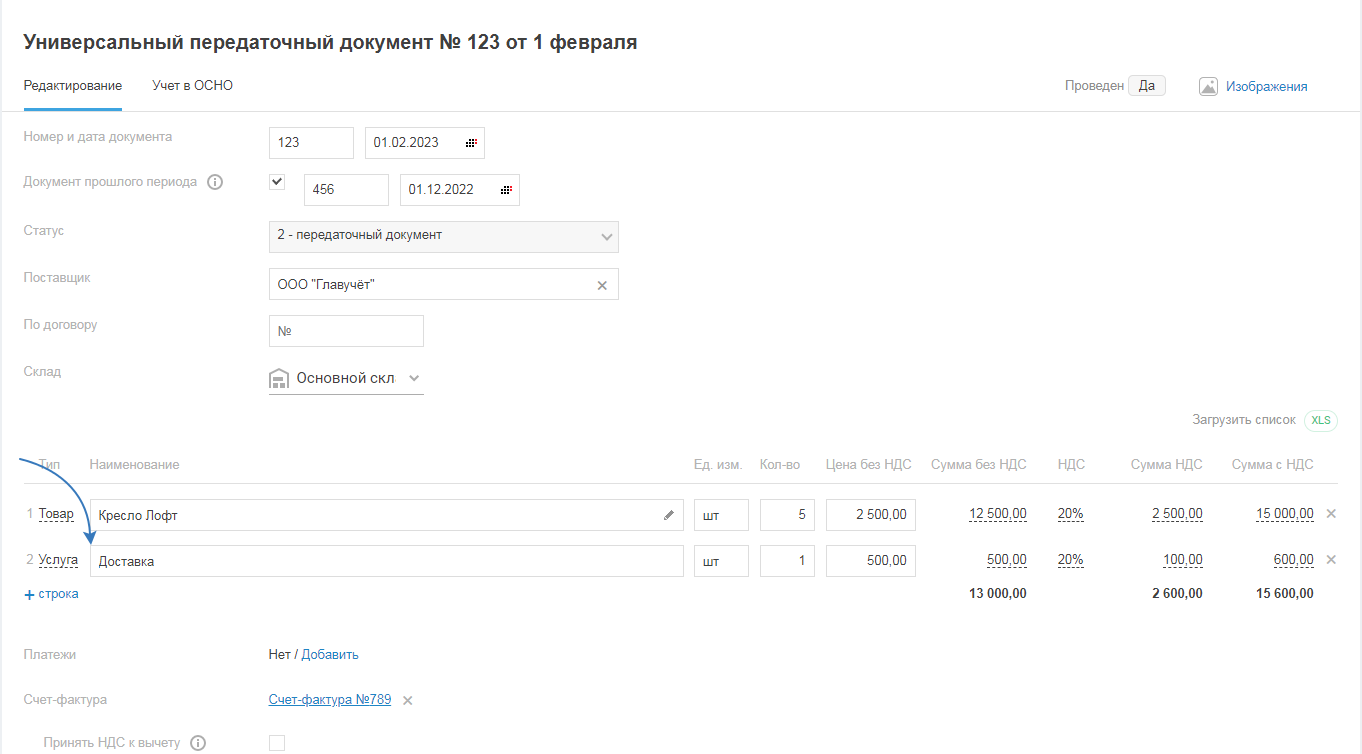

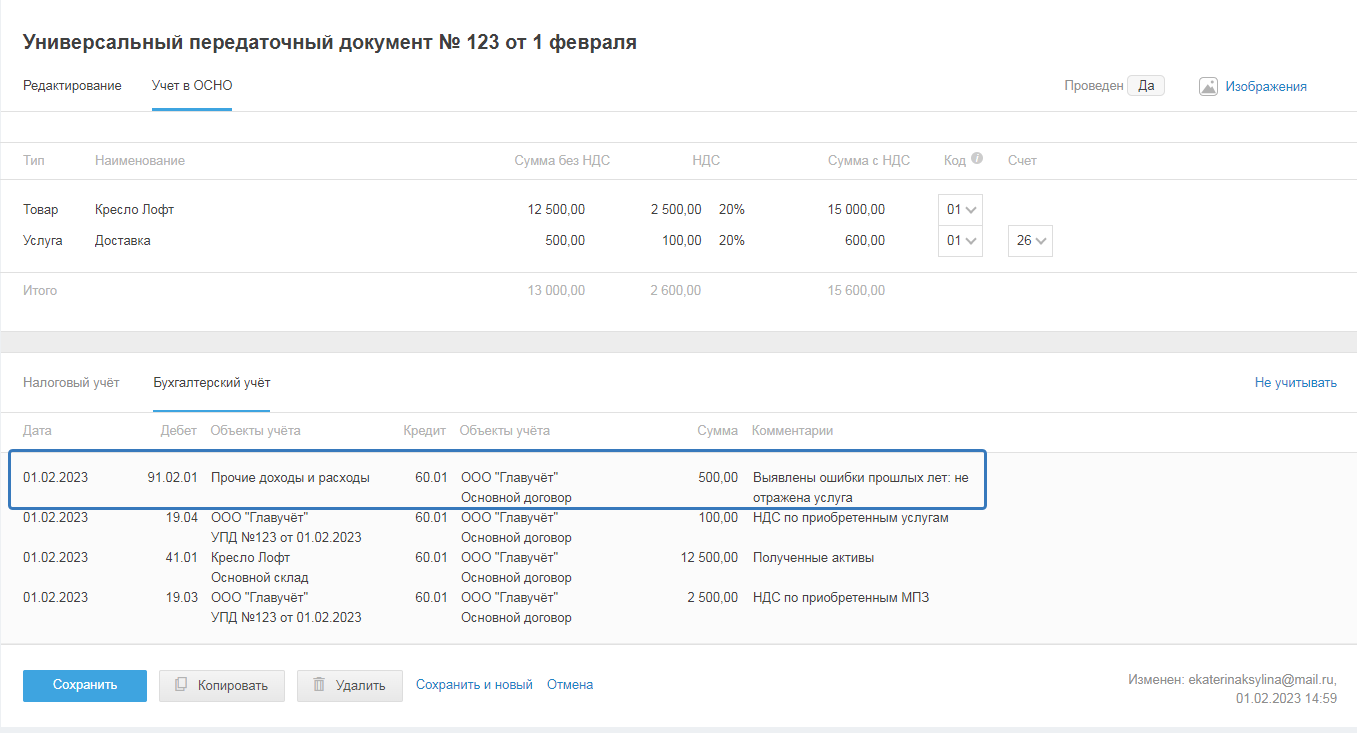

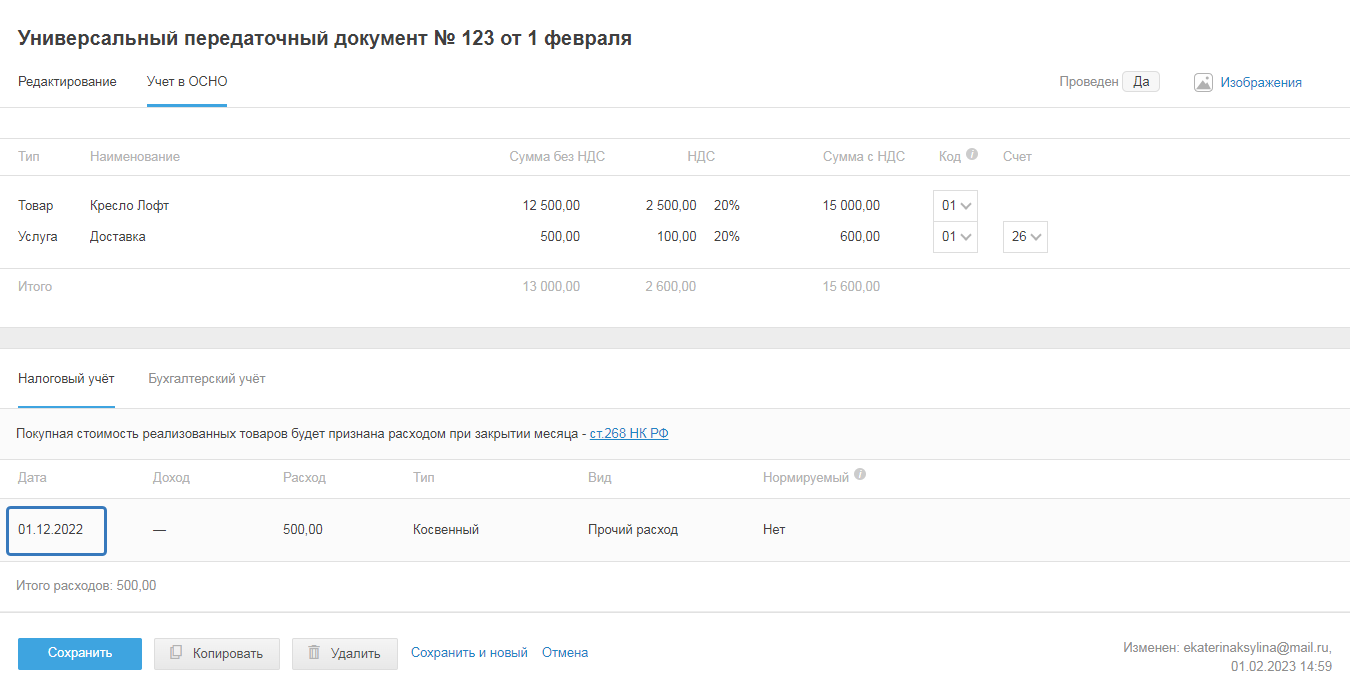

УПД

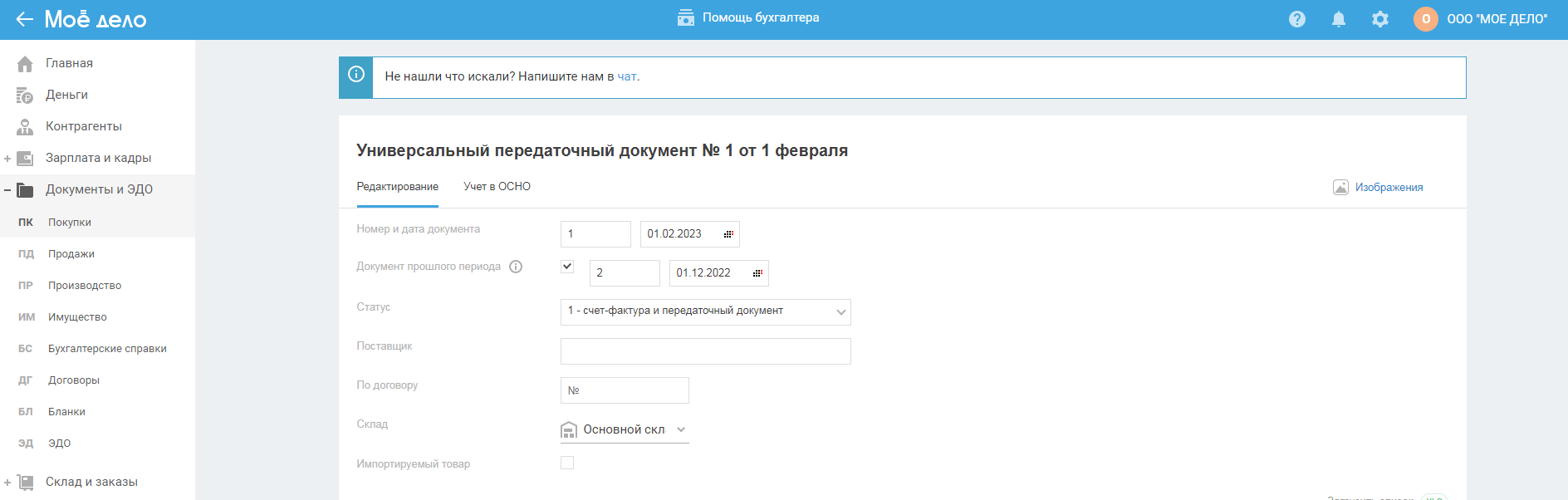

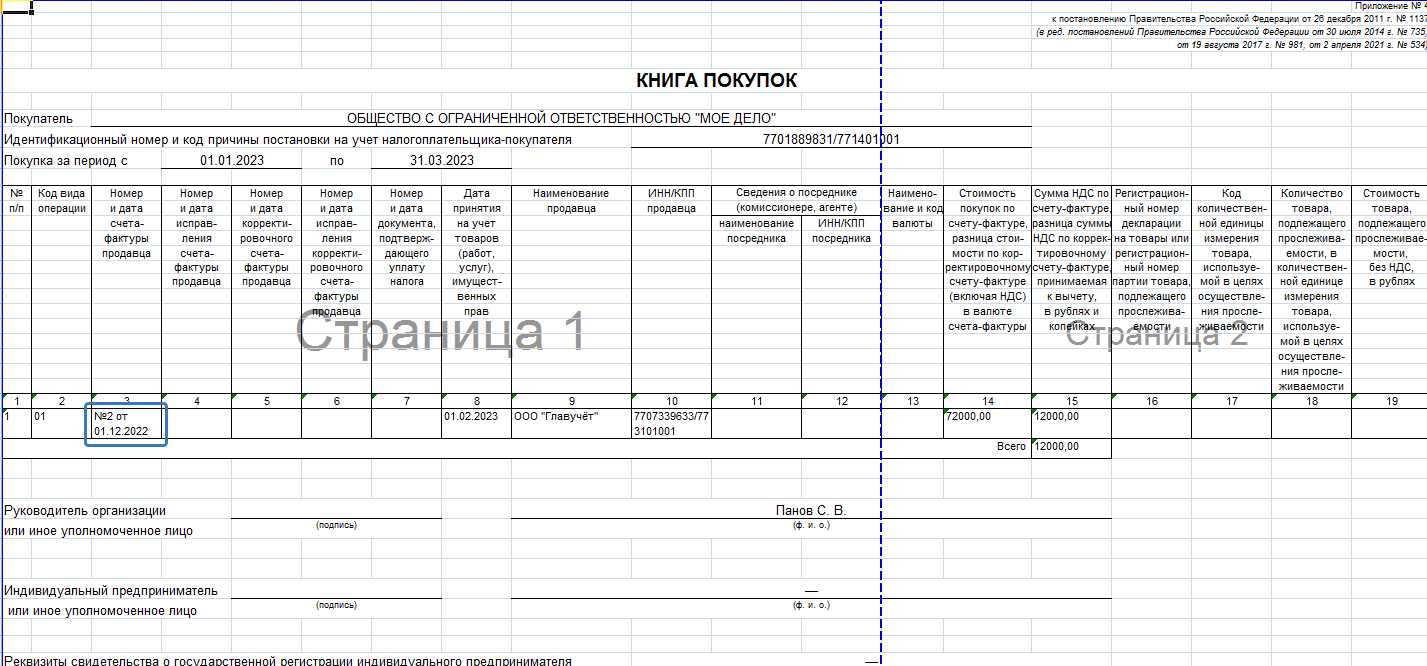

В окне создания / редактирования УПД поставьте галку в строке «Документ прошлого периода» и укажите номер и дату документа.

Заполнение остальных полей аналогично как в УПД на покупку, при этом на тарифах ОСНО и статусе УПД 1:

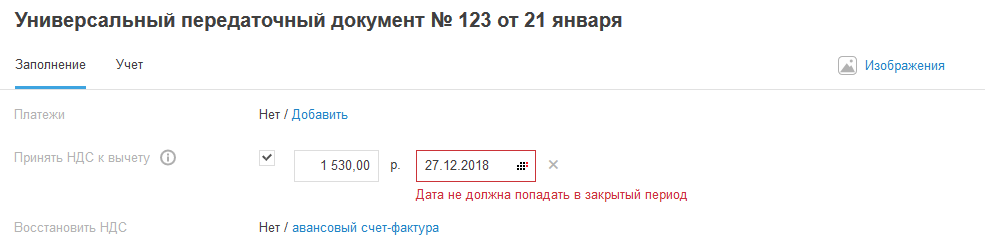

Принять НДС к вычету можете только датами открытого периода, по которым не закрыт месяц,

в декларации по НДС и книге покупок НДС будет учитываться датой принятия к вычету и с реквизитам (дата и номер) документа прошлого периода;

- при восстановлении НДС по авансовому счету-фактуре, формируется запись в декларации по НДС и книге продаж в квартале документа прошлого периода.

на тарифах ОСНО и статусе УПД 2 записи в книгах продаж и покупок, а также в декларации по НДС формируются на основе связанного обычного счета-фактуры.

В бухгалтерском учёте записи формируются датой документа (в режиме «Заполнение» строка «Номер и дата документа»), проводки такие так в УПД на покупку,

только по услугам формируется запись по счету 91.02 (в случае с документом текущего периода Дт 26.01) и в комментарии указывается что это «Выявлены ошибки прошлых лет: не отражена услуга».

В бухгалтерском и налоговом учёте себестоимость «забытых» товаров (материалов), при их выбытии, определяется также как в УПД на покупку. При этом на УСН с объектом налогообложения доходы, уменьшенные на величину расходов, расход по материалам определяется по наиболее поздней из дат - даты документа на оплату и даты документа прошлого периода. Например, если дата УПД прошлого периода 21.12.2022 г. и дата оплата по этому документу 24.01.2023 г., тогда сформируется расход на позднюю из дат - 24.01.2023 г.

На ОСНО расходы по «забытым» услугам формируются датой, указанной в строке «Документ прошлого периода».

На УСН (доходы, уменьшенные на величину расходов) расходы по «забытым» услугам формируются наиболее поздней из дат - даты документа на оплату и даты документа прошлого периода (аналогично как в случае с материалами, см. выше).

Расходы по документам прошлых периодов, при проведении которых образовался расход в налоговом учете в прошлом периоде, декларируются с помощью подачи корректирующей декларации по УСН, Налогу на прибыль. Направлять корректировки не обязательно, т.к. произошло занижение налоговой базы и в бюджет было уплачено больше налога. При подаче такой декларации будьте готовы к требованиям от налоговой для предоставления пояснений.

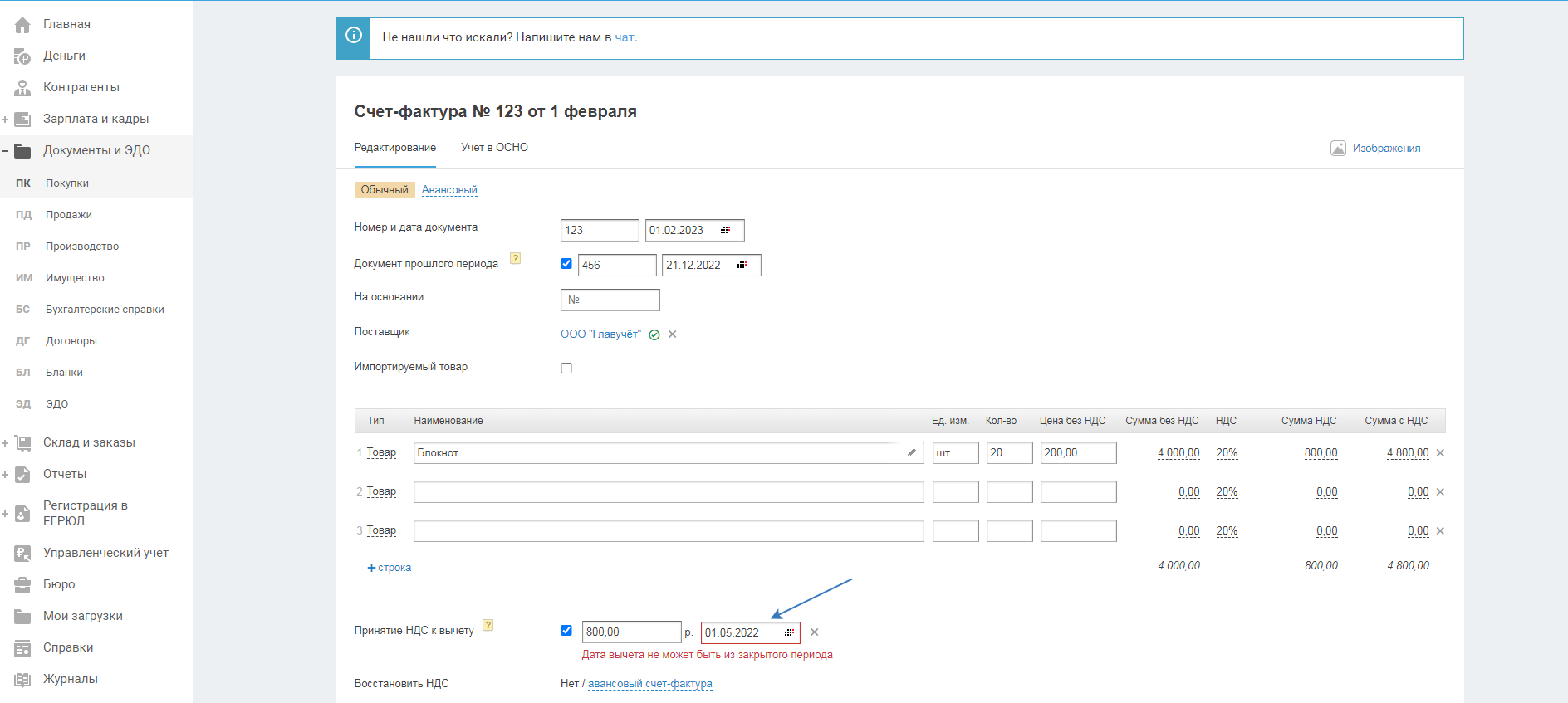

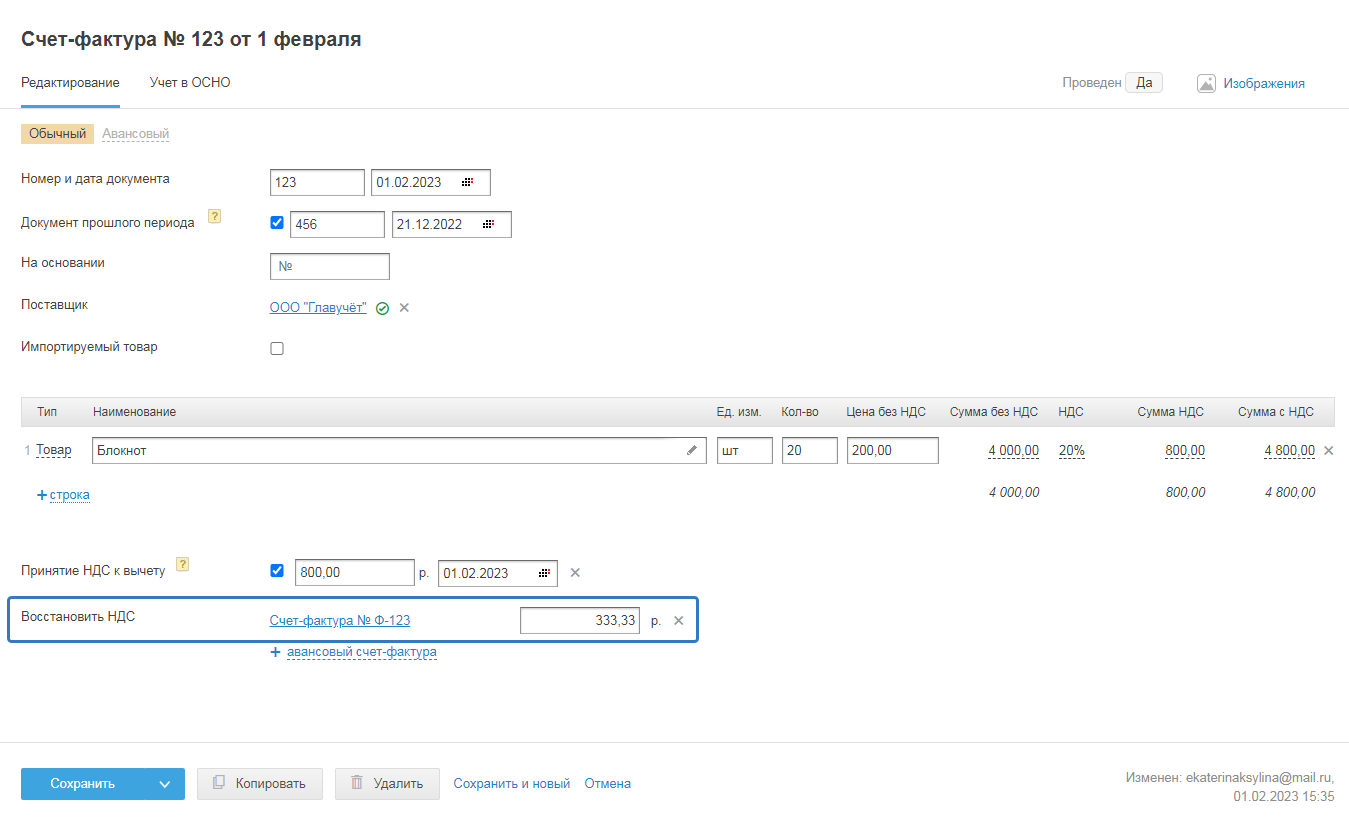

Обычный счёт-фактура

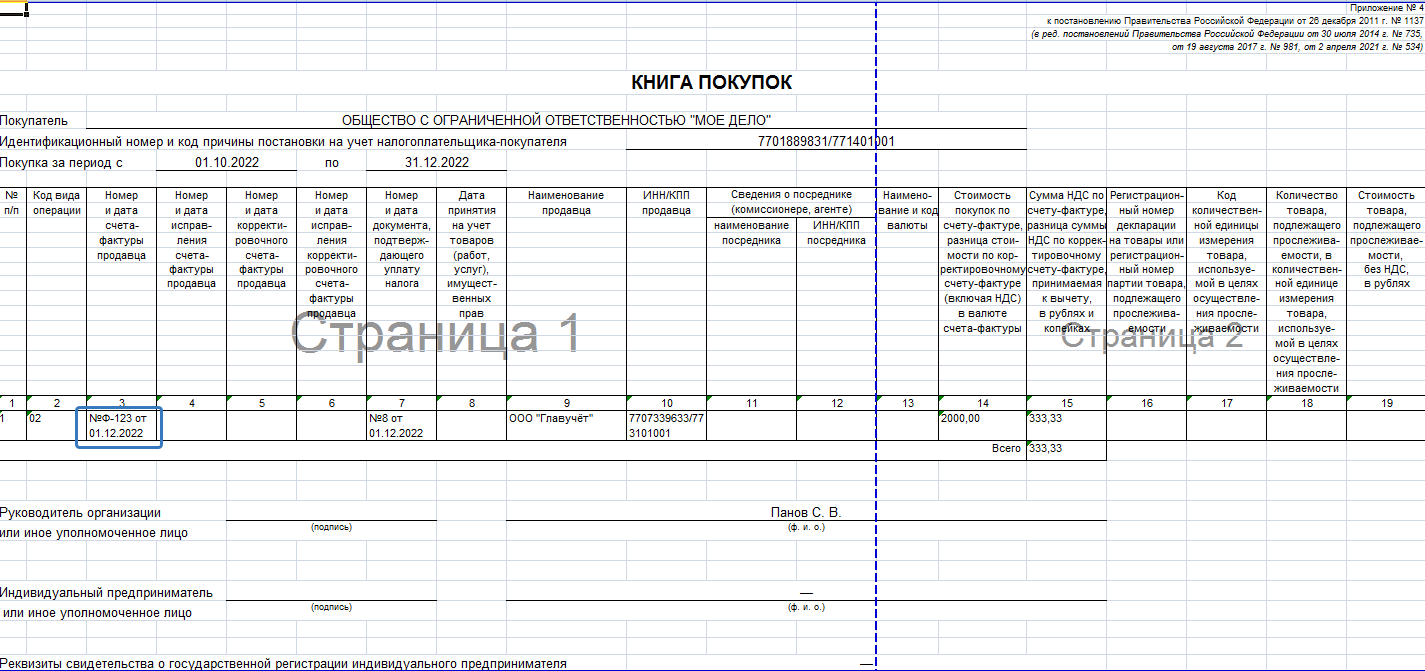

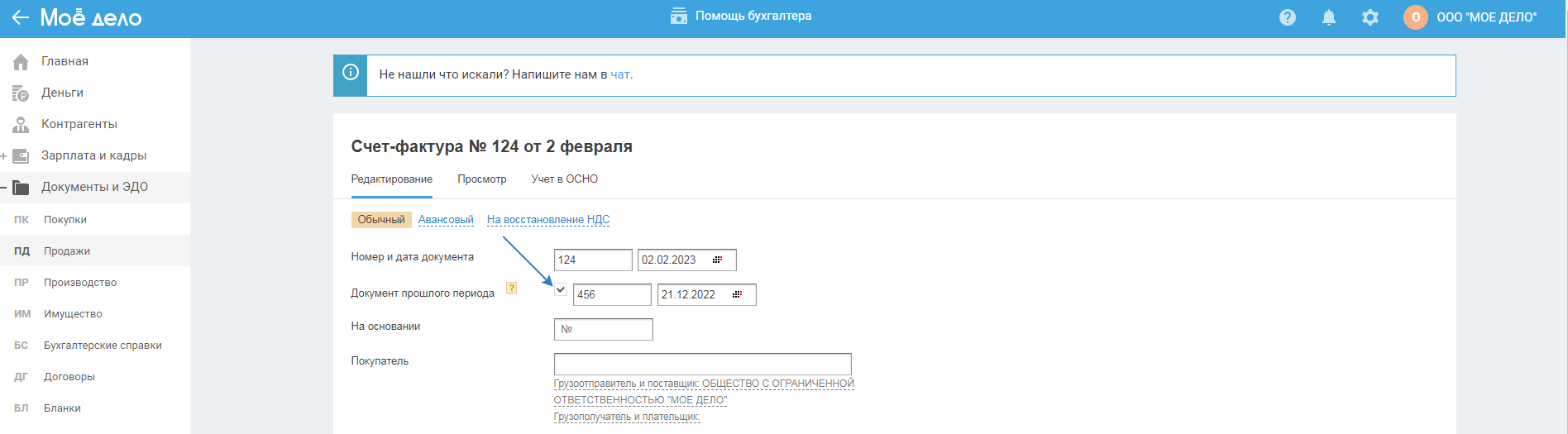

В окне создания / редактирования счёта-фактуры поставьте галку в строке «Документ прошлого периода» и укажите номер и дату документа (см. общая информация).

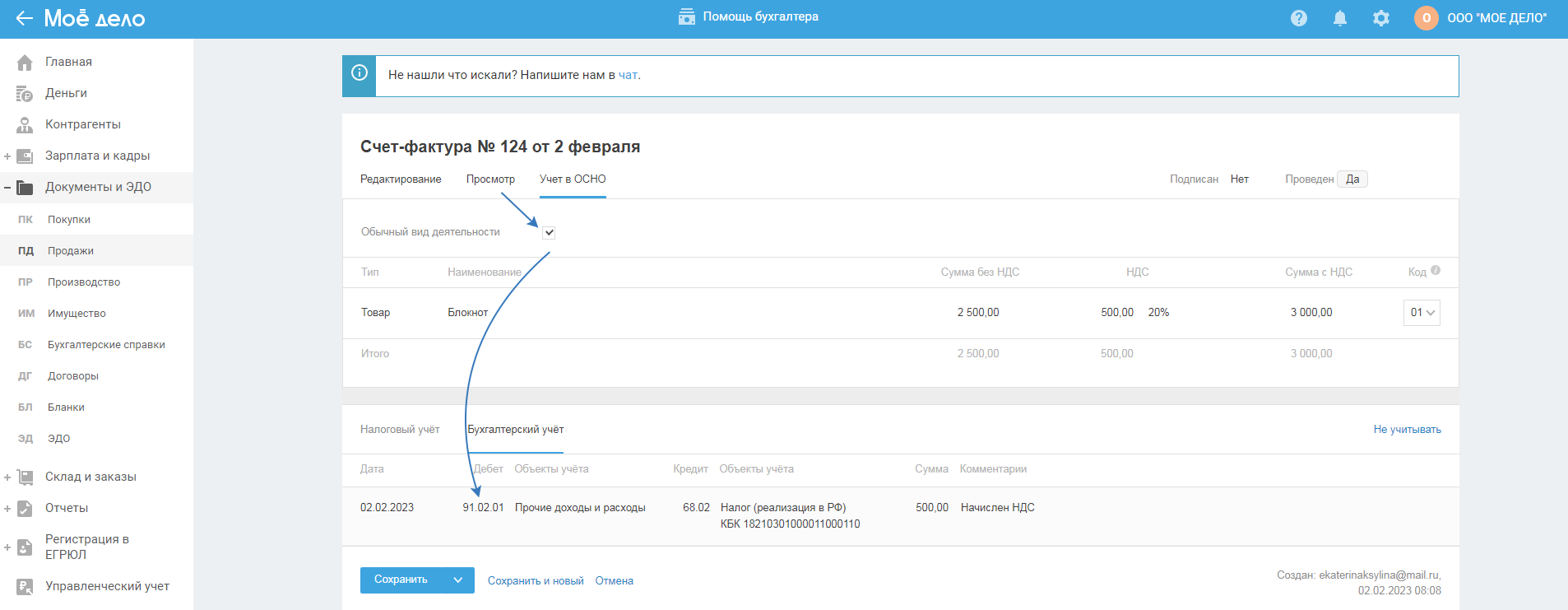

заполнение остальных полей и бухгалтерский учёт такой же как в обычном счёте-фактуре, при этом есть некоторые особенности:

- принять НДС к вычету можете только датами открытого периода, по которым не закрыт месяц,

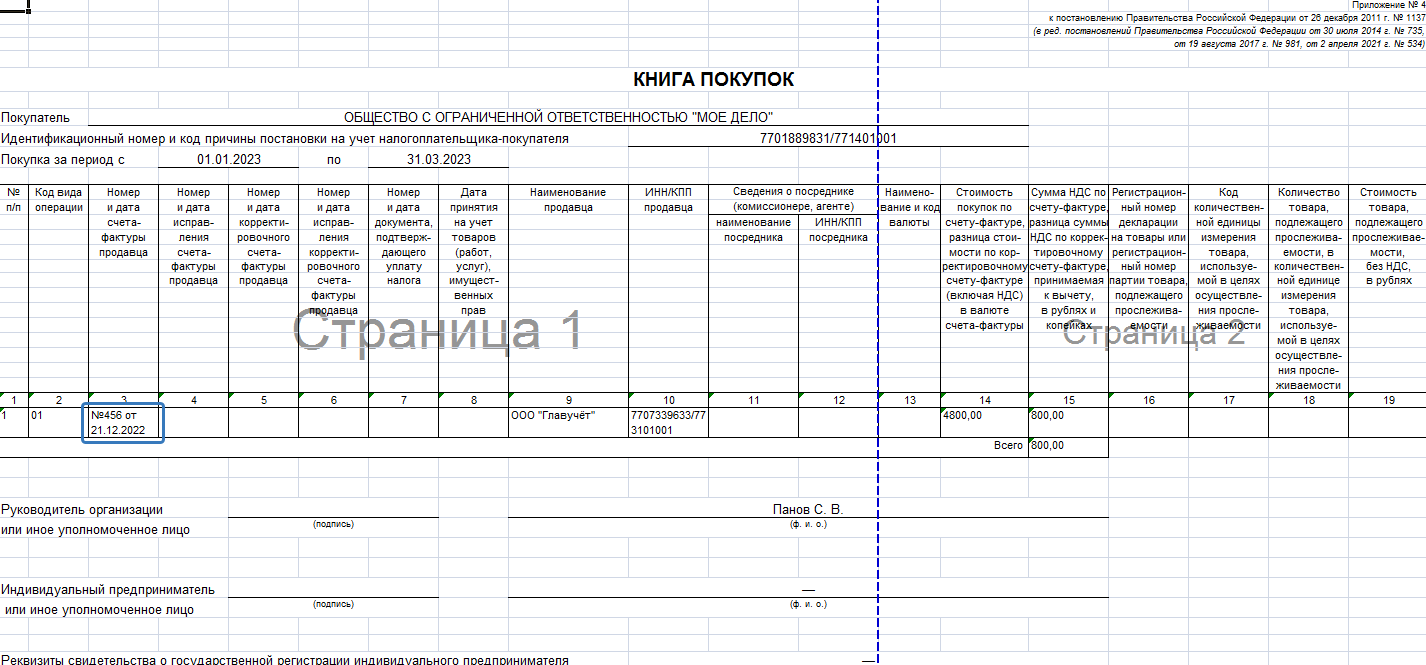

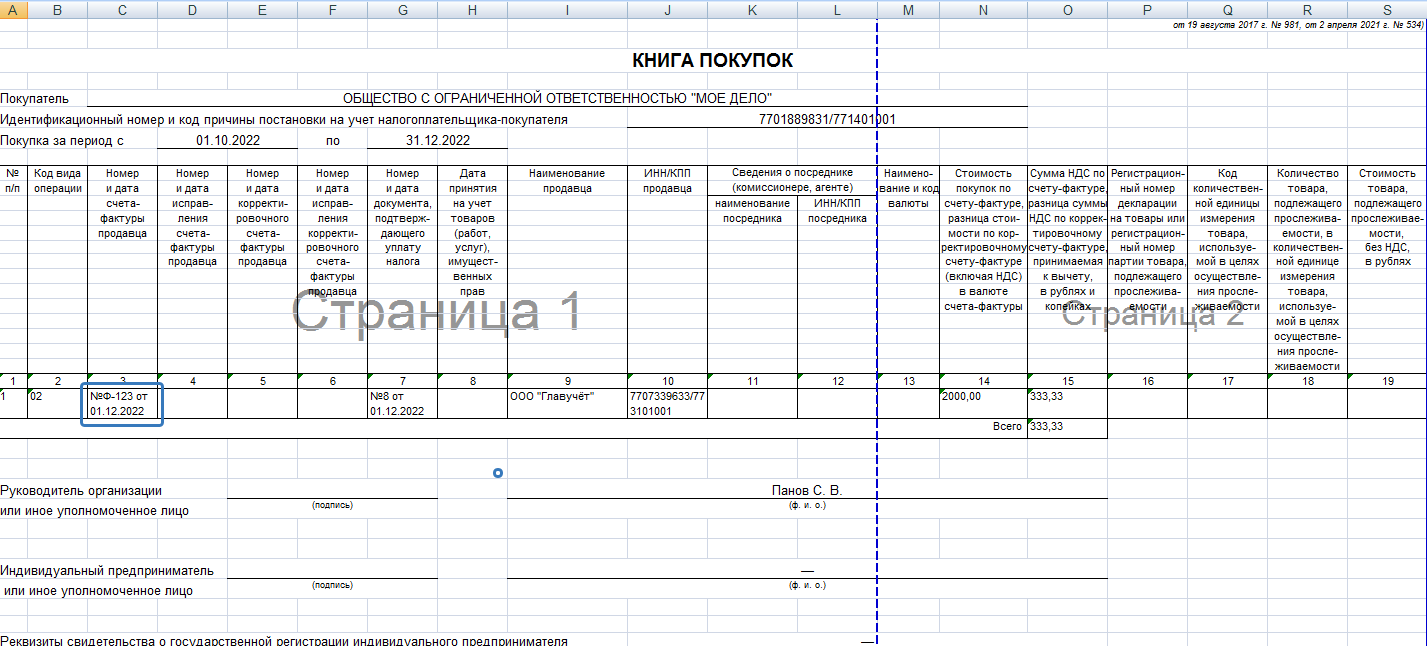

в декларации по НДС и книге покупок НДС будет учитываться датой принятия к вычету и с реквизитам (дата и номер) документа прошлого периода. В примере ниже не заполнена графа 8 - дата принятия на учет, т.к. счет-фактура не связан с передаточным документом - актом, накладной, УПД со статусом 2, для принятия НДС к вычету имущество(работы, услуги) должны быть приняты на учет;

- при восстановлении НДС по авансовому счёту-фактуре, формируется запись в декларации по НДС и книге продаж в квартале документа прошлого периода.

При восстановлении НДС по авансовому счёту-фактуре измениться налоговая база по НДС в том отчетном периоде(квартале), к которому относится дата, указанная в строке «Документ прошлого периода». Сформируйте декларацию по НДС за этот период и сравните с ранее отправленной, при необходимости, направьте корректировку.

Документы на продажу

Накладная

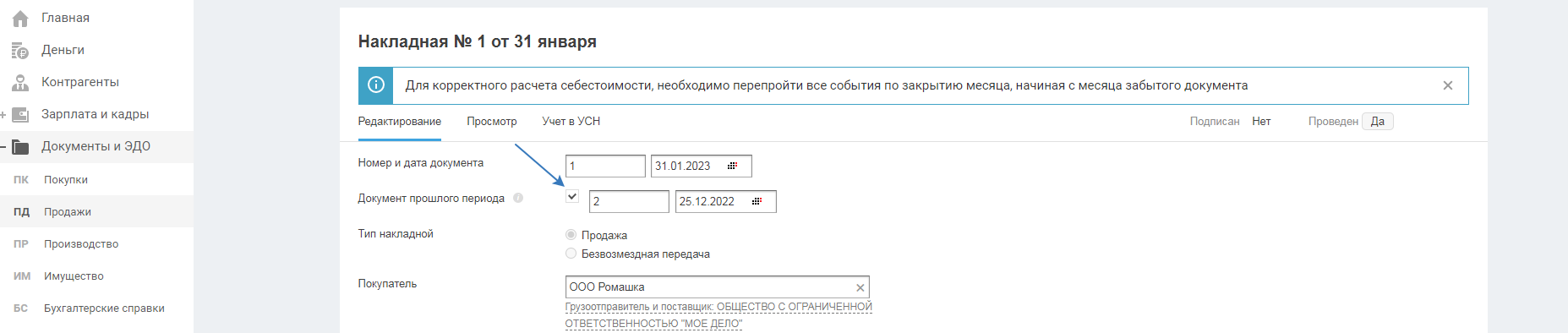

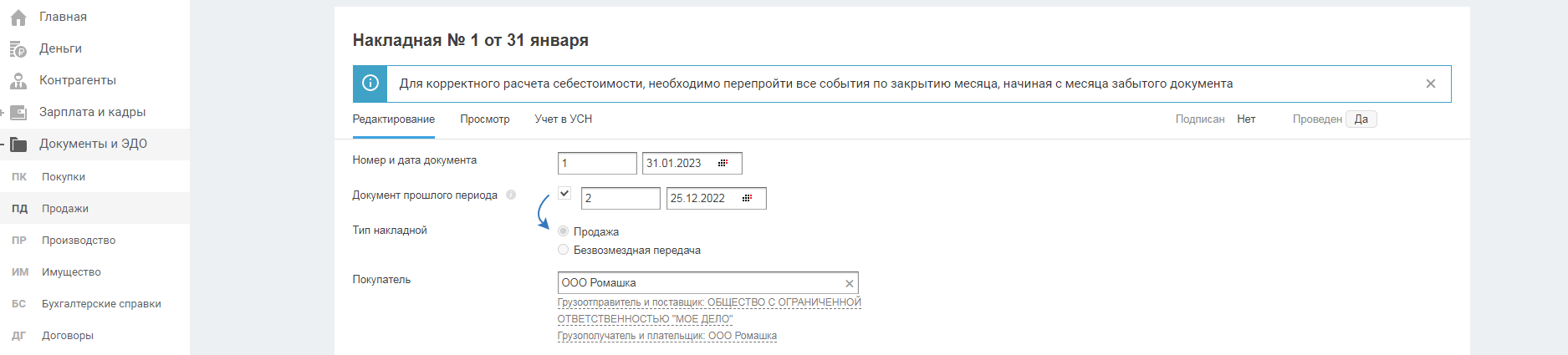

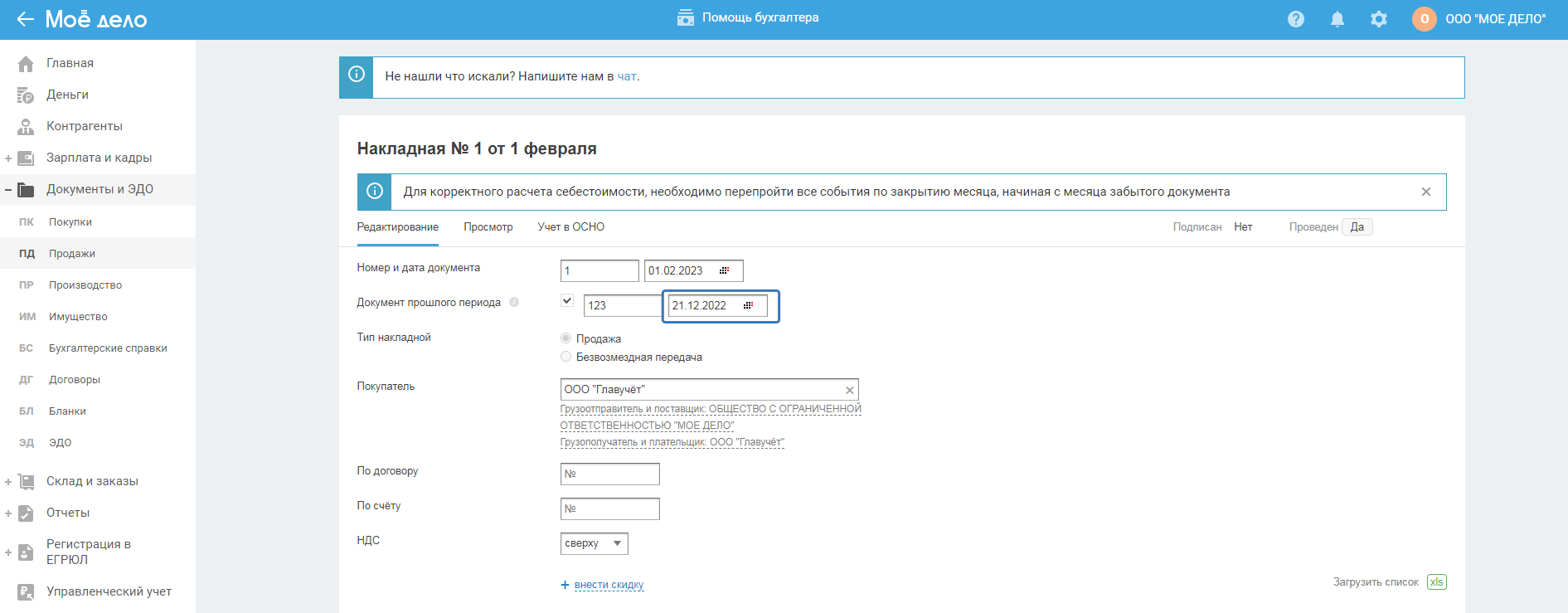

В окне создания / редактирования накладной поставьте галку в строке «Документ прошлого периода» и укажите номер и дату документа (см. общая информация).

заполнение остальных полей аналогично как в накладной на продажу, за исключением:

- не доступен для выбора тип накладной (по умолчанию указан тип «продажа»);

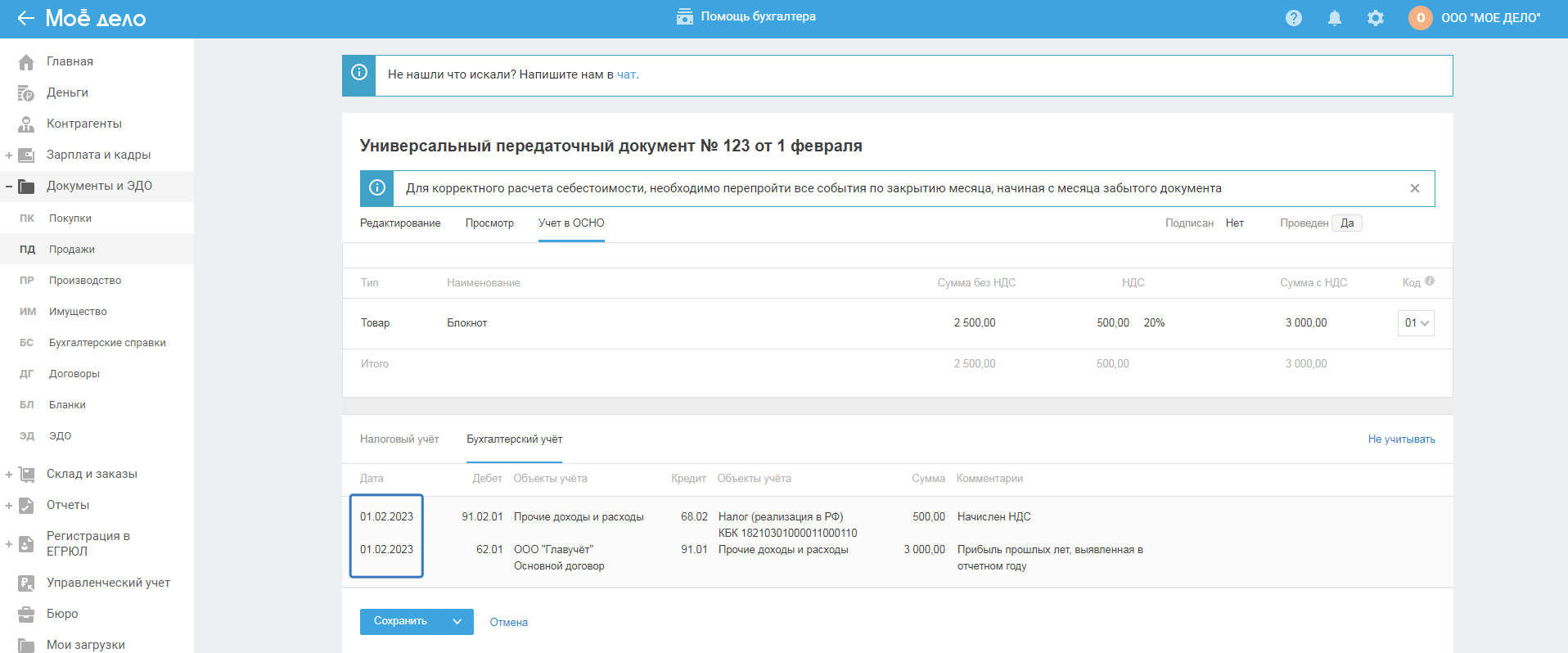

В бухгалтерском учёте записи формируются датой документа (в режиме «Заполнение» строка «Номер и дата документа»)

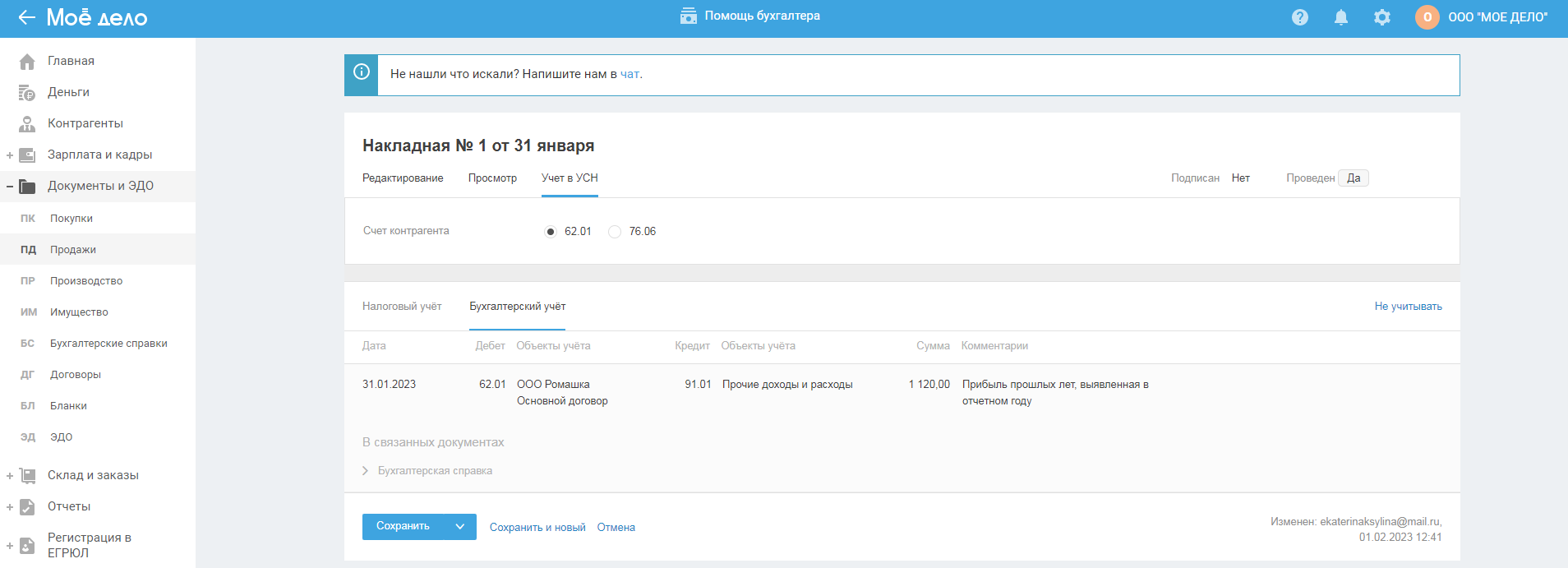

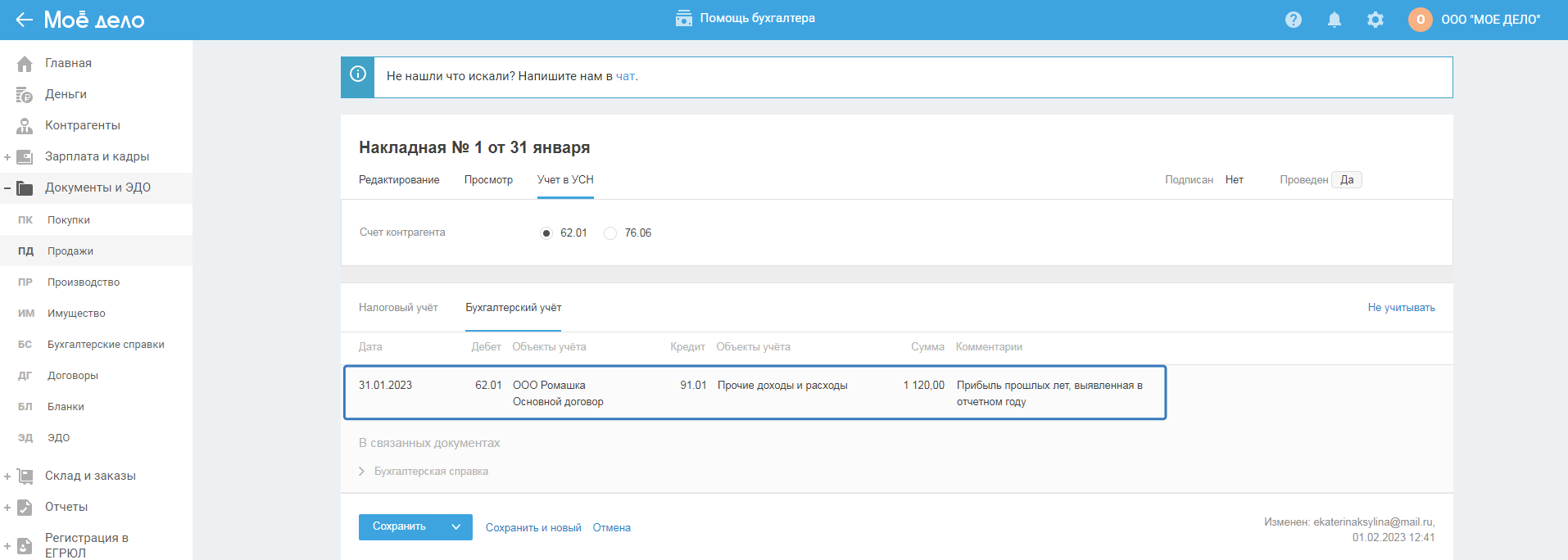

В бухгалтерском учёте операции по реализации товаров / материалов отражаются проводками Дт 62 или 76 (в зависимости от значения выбранного в строке «счет контрагента») Кт 91.01 и в комментарии указывается что это «прибыль прошлых лет, выявленная в отчетном году».

В бухгалтерском учёте себестоимость «забытых» товаров (материалов), рассчитывается при закрытии месяца и создаются записи датой указанной в строке «Номер и дата документа».

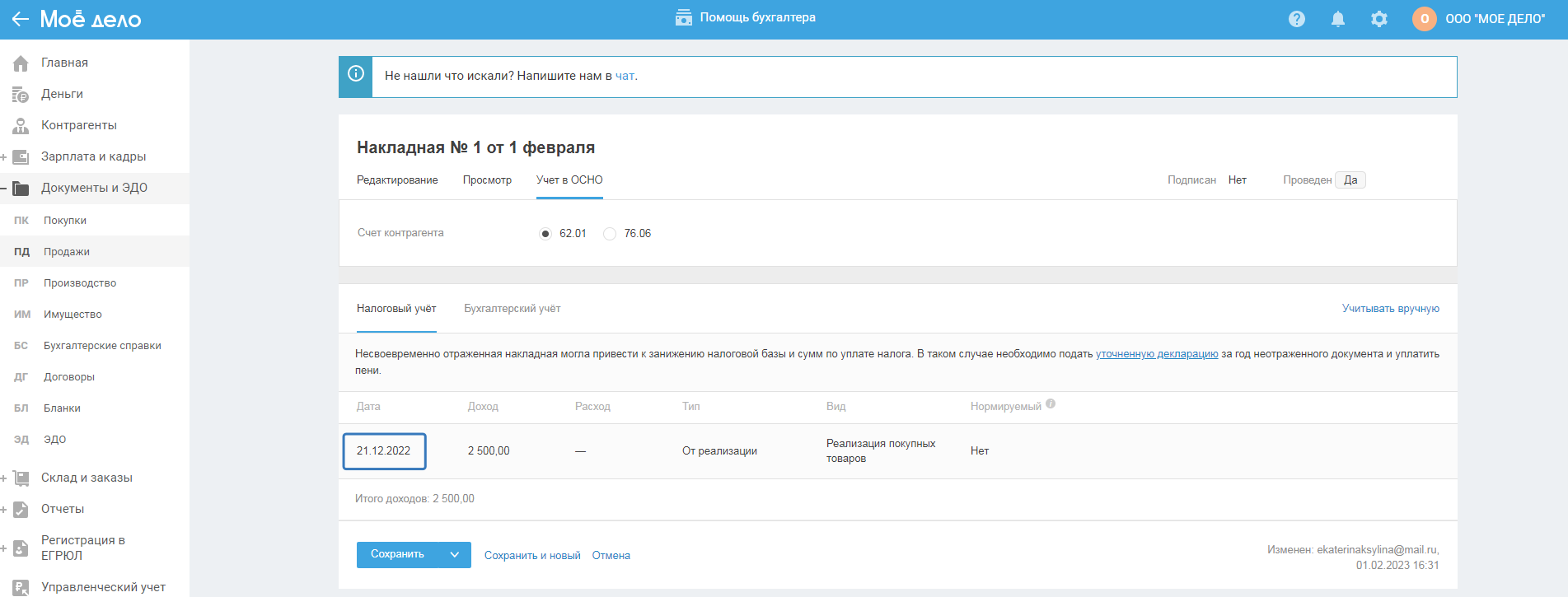

В налоговом учете на ОСНО датой документа прошлого периода формируются доходы и расходы.

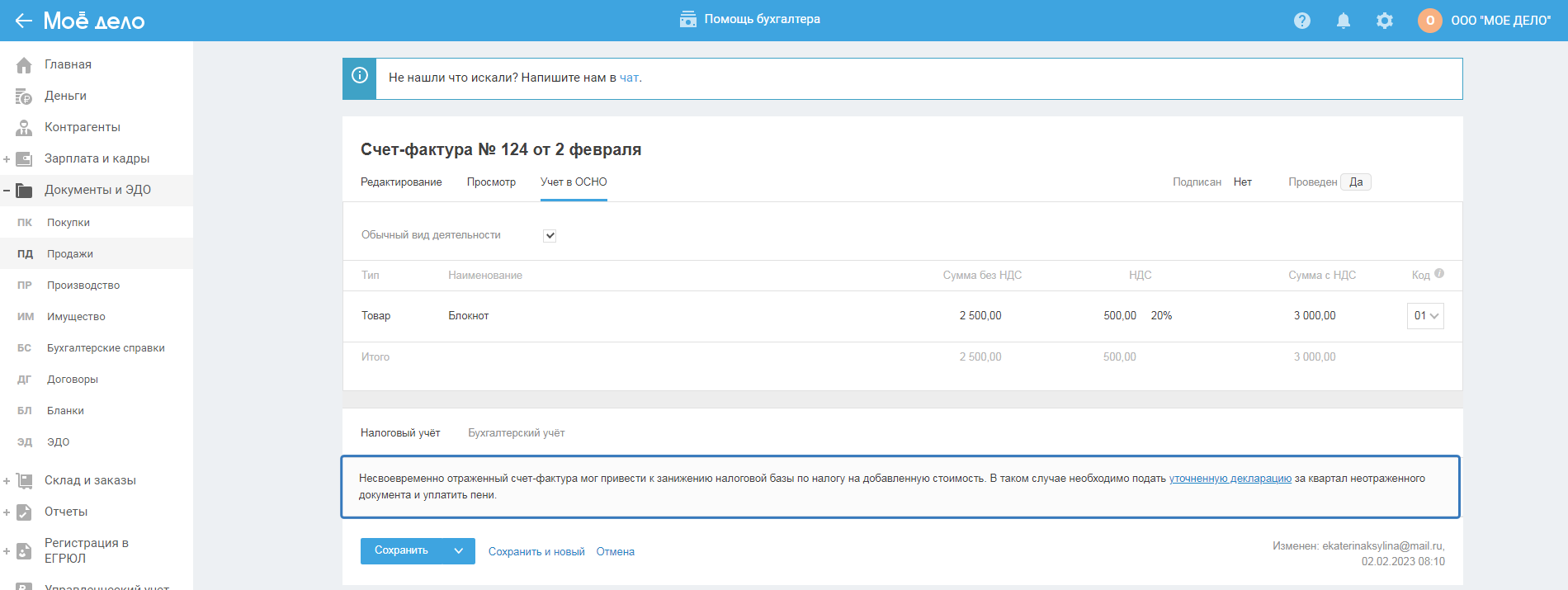

Несвоевременно отраженная накладная могла привести к занижению налоговой базы и сумм по уплате налога. В таком случае необходимо подать уточненную декларацию за год не отраженного документа и уплатить пени.

В налоговом учёте (для УСН доходы минус расходы) себестоимость «забытых» товаров материалов рассчитывается при закрытии месяца к которому относится дата документа прошлого периода.

В налоговом учёте (для УСН доходы минус расходы) на себестоимость реализованных «забытых» материалов накладная на продажу не влияет. Расходы учитываются по наиболее поздней из дат: даты документа на покупку и даты документа на оплату.

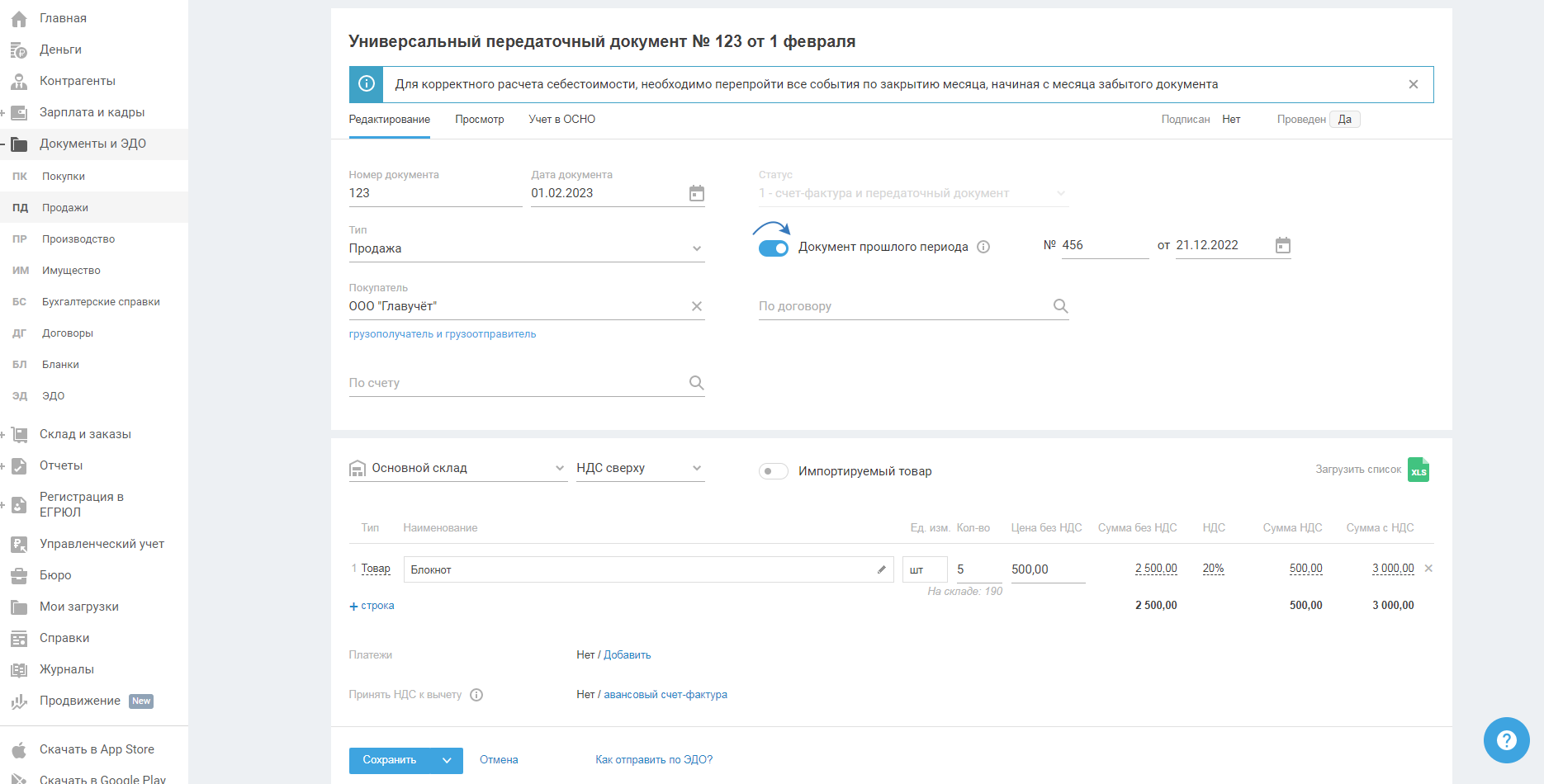

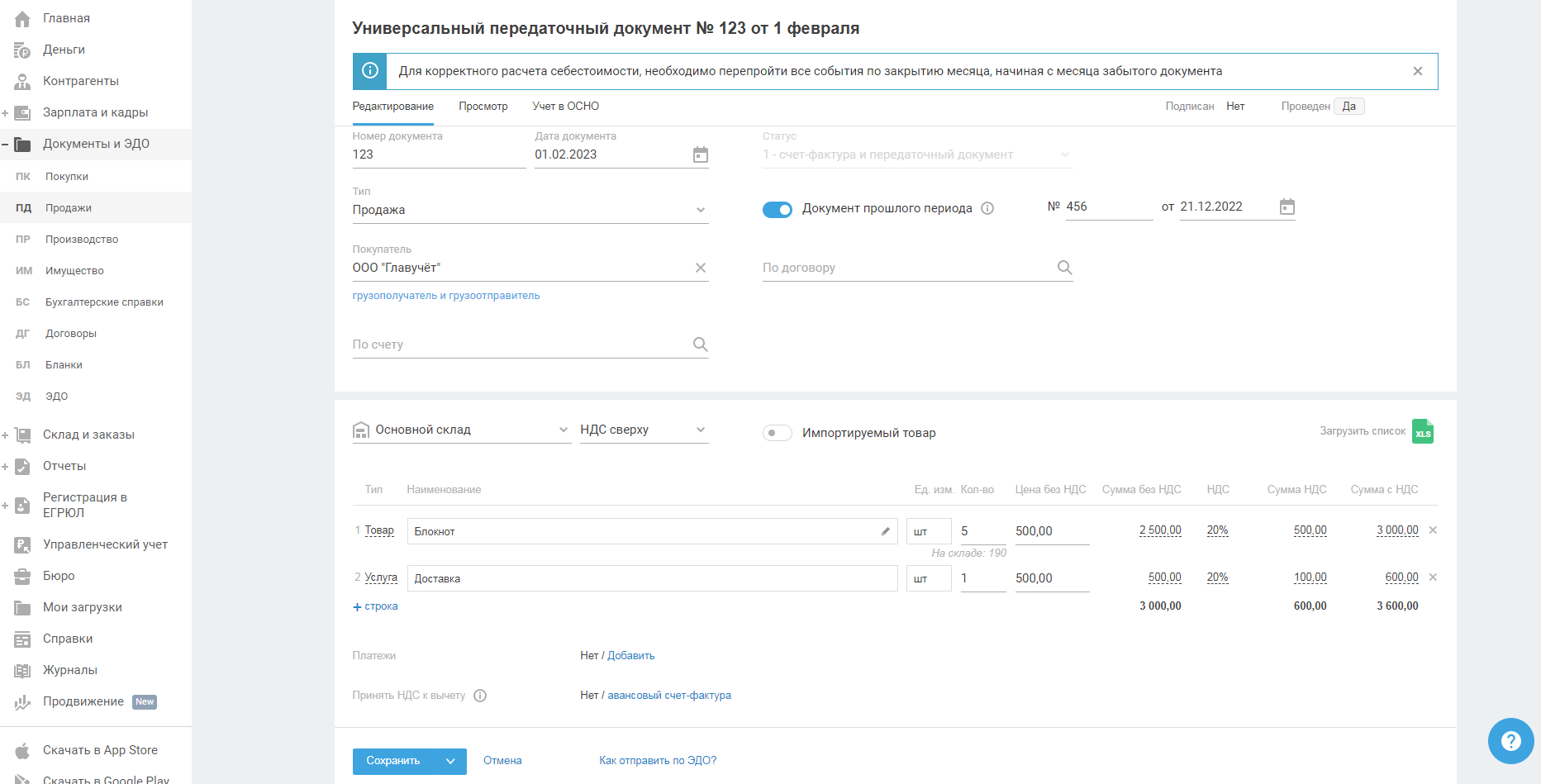

УПД

В окне создания / редактирования УПД передвиньте переключатель в строке «Документ прошлого периода» и укажите номер и дату документа (см. общая информация).

заполнение остальных полей аналогично как в УПД на продажу, при этом на тарифах ОСНО и статусе УПД 1

в бухгалтерском учёте записи формируются датой документа (в режиме «Заполнение» строка «Номер и дата документа»).

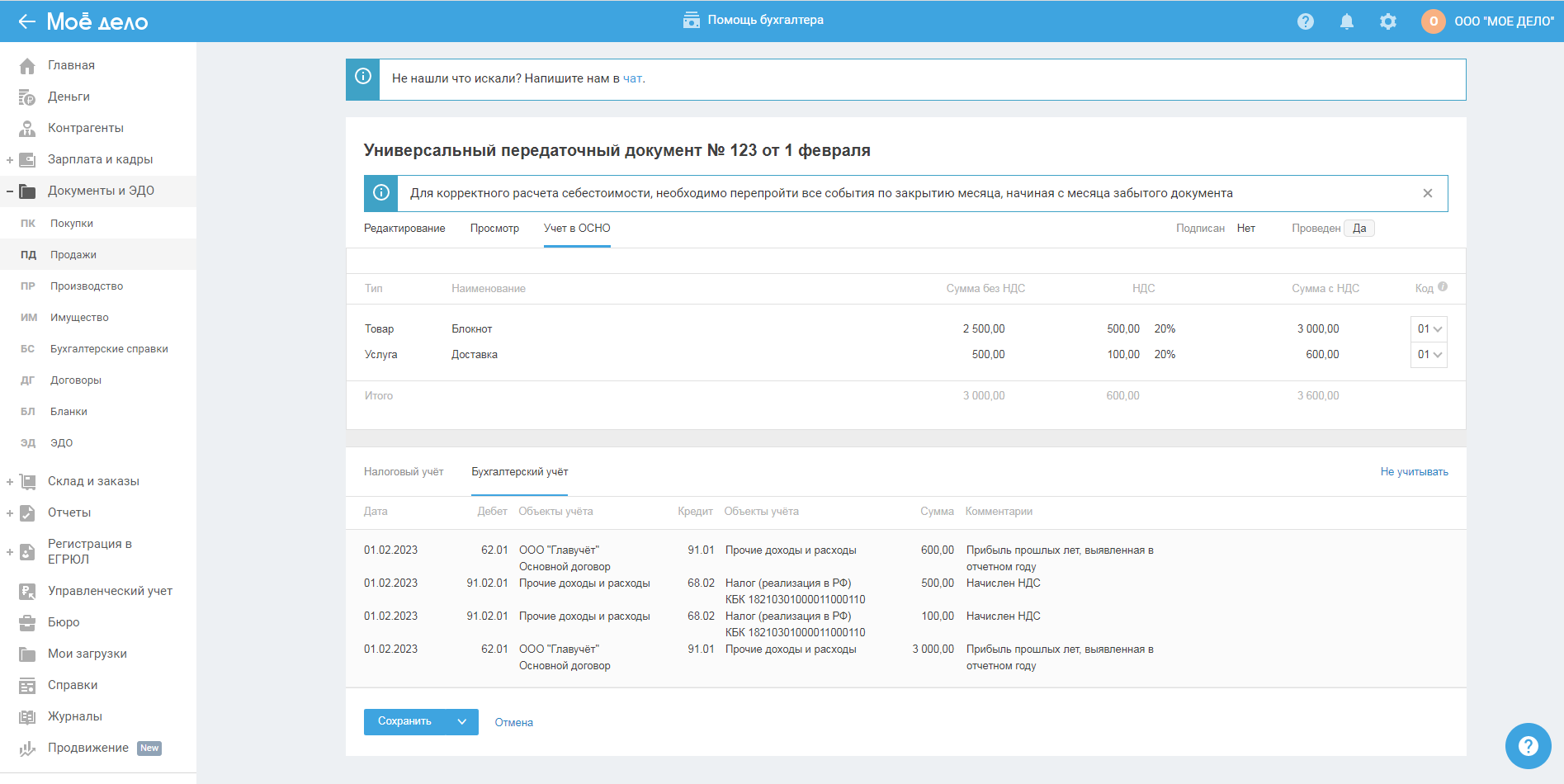

В бухгалтерском учёте операции по реализации товаров / материалов / услуг отражаются проводками Дт 62 или 76 (в зависимости от значения выбранного в строке «счет контрагента») Кт 91.01 и в комментарии указывается что это «прибыль прошлых лет, выявленная в отчетном году».

Начисление НДС отражается записью Дт 91.02 Кт 68.02.

В бухгалтерском учёте себестоимость «забытых» товаров (материалов), рассчитывается при закрытии месяца и создаются записи датой указанной в строке «Номер и дата документа».

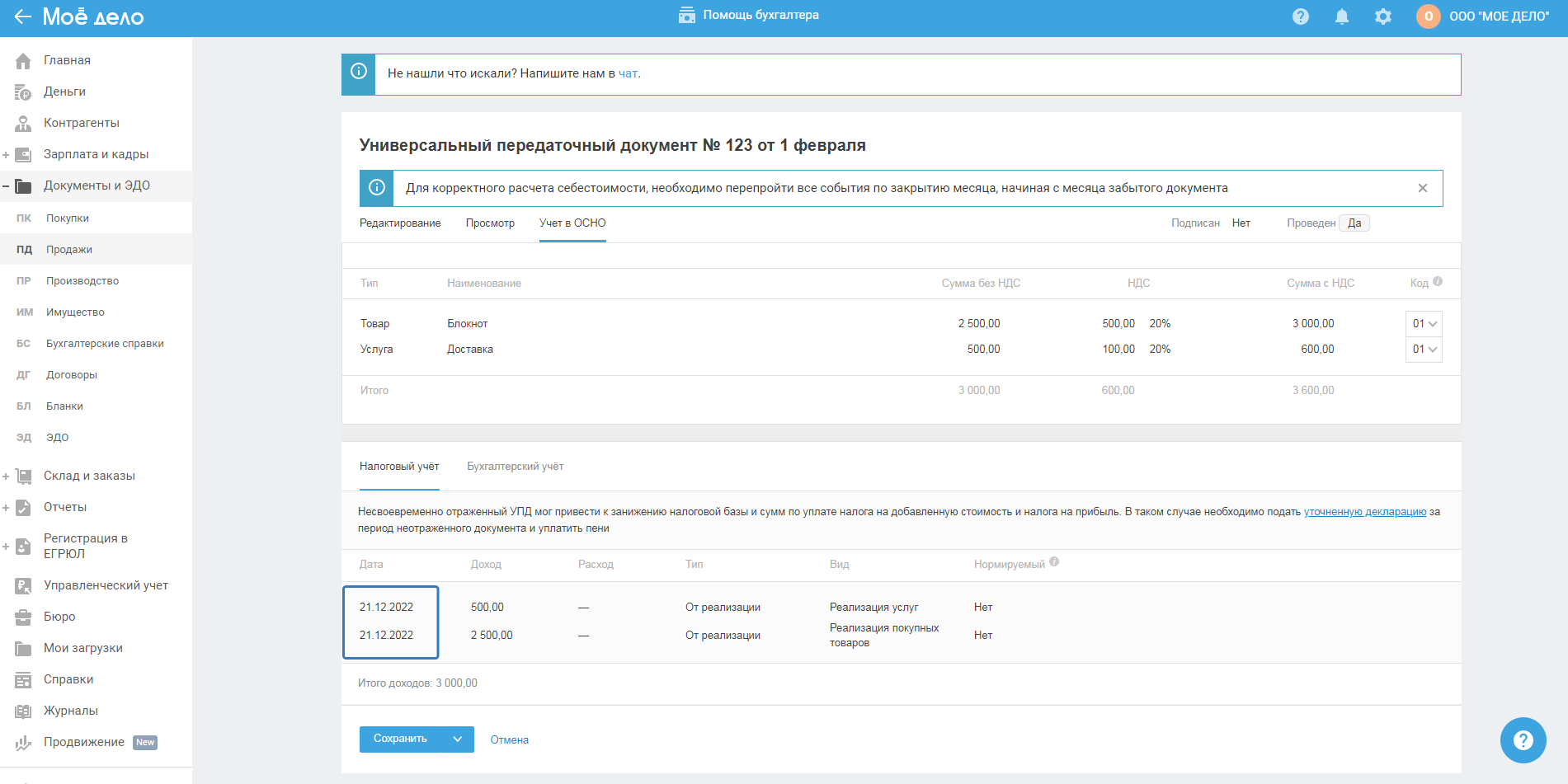

В налоговом учете на ОСНО датой документа прошлого периода формируются доходы и расходы.

Несвоевременно отраженная накладная могла привести к занижению налоговой базы и сумм по уплате налога. В таком случае необходимо подать уточненную декларацию за год не отраженного документа и уплатить пени.

В налоговом учете (для УСН доходы минус расходы) себестоимость «забытых» товаров материалов рассчитывается при закрытии месяца к которому относится дата документа прошлого периода.

В налоговом учете (для УСН доходы минус расходы) на себестоимость реализованных «забытых» материалов накладная на продажу не влияет. Расходы учитываются по наиболее поздней из дат: даты документа на покупку и даты документа на оплату.

Расходы по документам прошлых периодов, при проведении которых образовался расход в налоговом учете в прошлом периоде, декларируются с помощью подачи корректирующей декларации по УСН, Направлять корректировки не обязательно, т.к. произошло занижение налоговой базы и в бюджет было уплачено больше налога. При подаче такой декларации будьте готовы к требованиям от налоговой для предоставления пояснений.

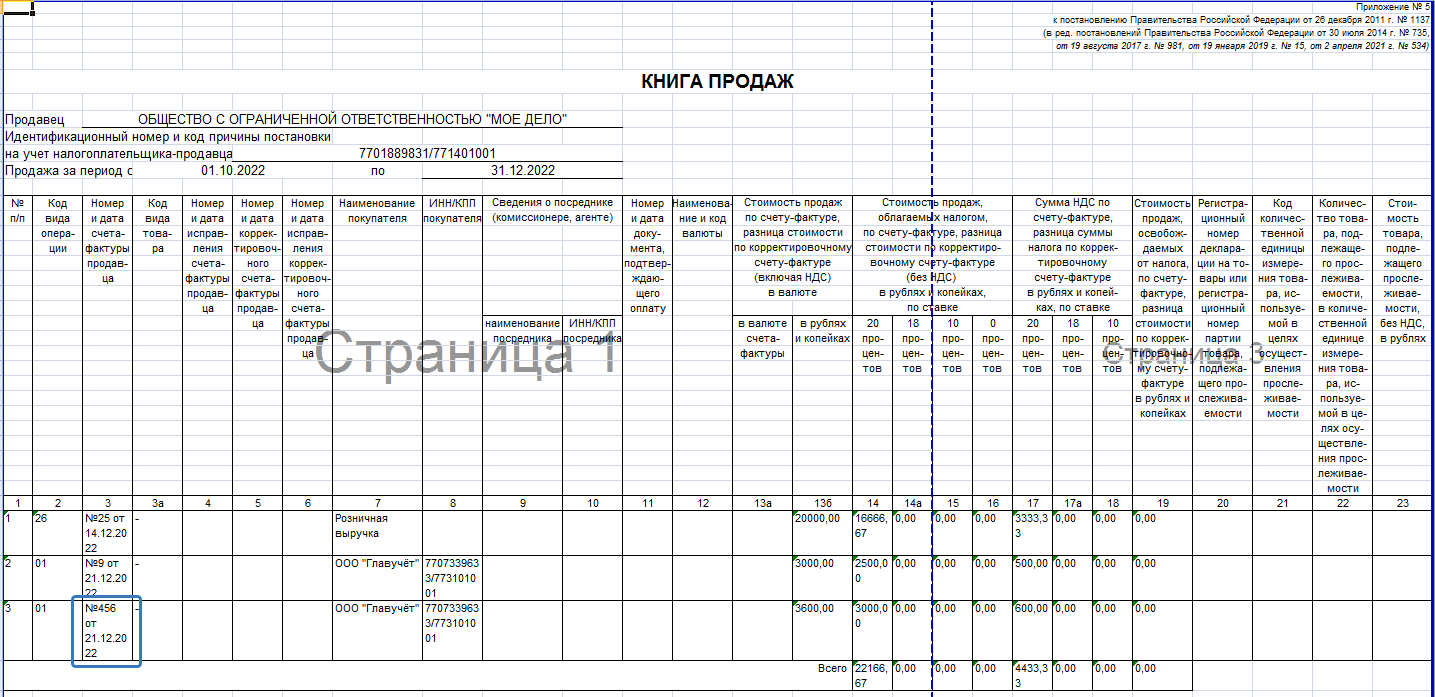

В декларации и книге продаж НДС будет учитываться датой документа прошлого периода.

Принятый к вычету НДС по авансовым счетам-фактурам учитывается в декларации и книге покупок датой документа прошлого периода.

Обычный счет-фактура

В окне создания / редактирования счёта-фактуры поставьте галку в строке «Документ прошлого периода» и укажите номер и дату документа (см. общая информация).

заполнение остальных полей и бухгалтерский учёт такой же как в обычном счёте-фактуре, при этом есть некоторые особенности:

- проводка в бух учёте будет Дт 91.02 вне зависимости от того поставили галку или нет в строке «Обычный вид деятельности»;

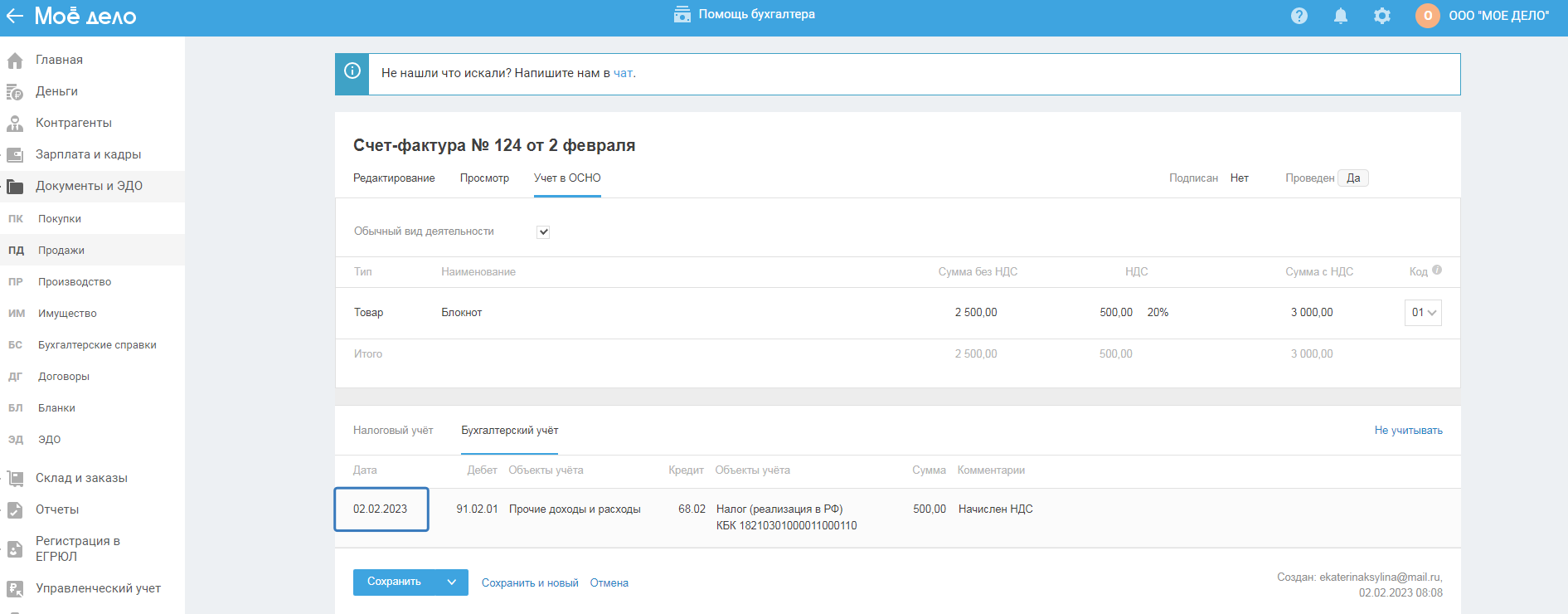

- дата проводки проставляется из поля «номер и дата документа» вкладки «Заполнение»;

- в декларации и книге продаж НДС будет учитываться датой документа прошлого периода;

В налоговом учете по НДС неучтенный в свое время счет-фактура приводит к занижению налоговой базы. Сформируйте декларацию по НДС за этот период и сравните с ранее отправленной, при необходимости, направьте корректировку.