Продажи юр. лицам с НДС с 2025 г.

Инструкция актуальна для ИП и ООО на УСН с применением ставки, отличной от БЕЗ НДС.

Отражение продажи юридическому лицу

Важно для УСН. В соответствии с налоговой реформой с 2025 г. ООО и ИП, применяющие УСН, являются плательщиками НДС. Подробнее.

С 1 января 2025 г., если вы работаете с НДС со ставками, отличными от Без НДС, т.е. 5%, 7% или 20%, то необходимо применять новый алгоритм работы на площадках маркетплейсов с покупателями, которыми являются юридические лица.

Маркетплейсы предоставляют отдельные отчёты, в которых фиксируются продажи юридическим лицам.

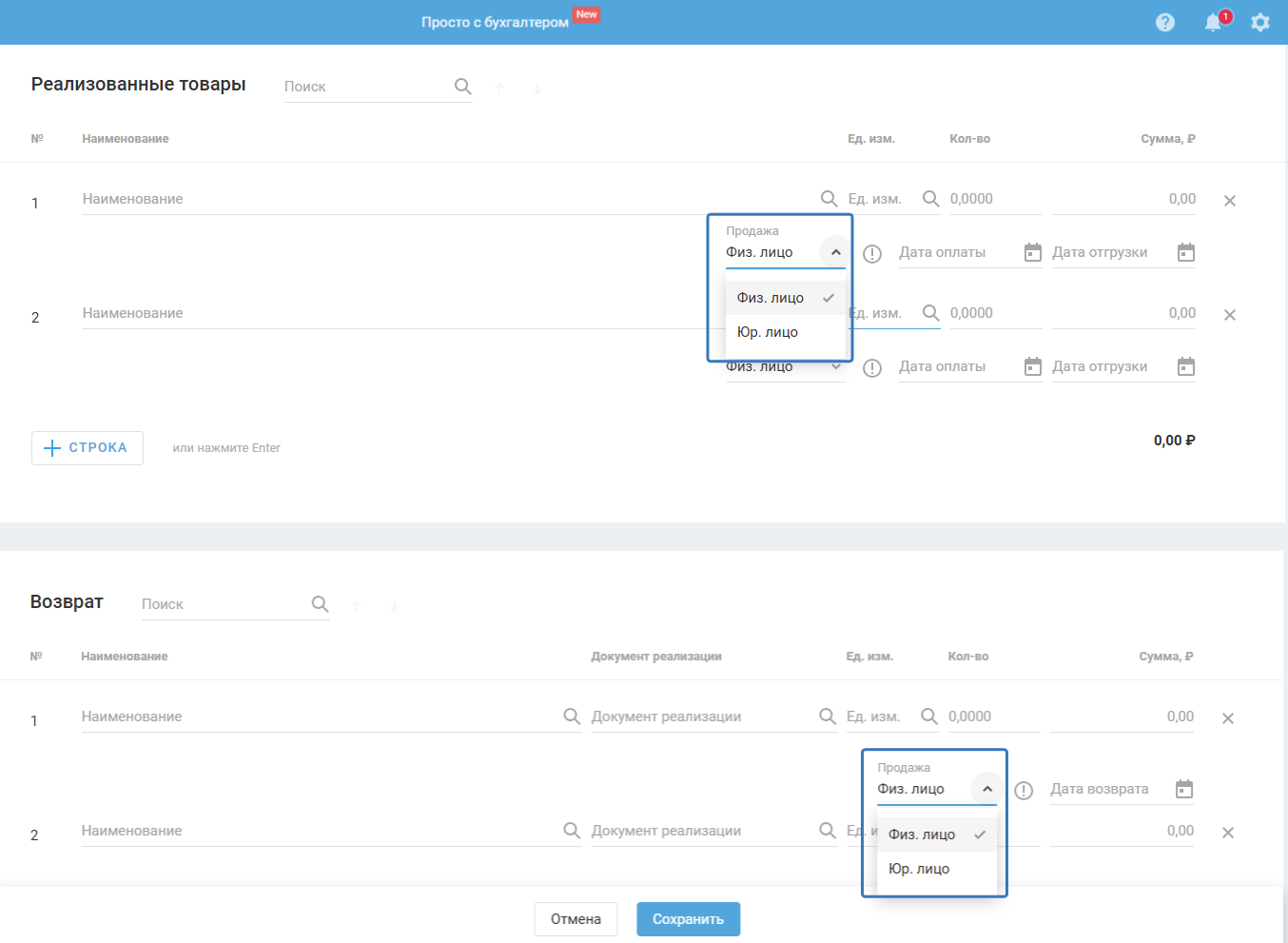

Для каждой позиции в реализованных товарах и в возвратах добавлено поле «Продажа» — выбор между физ. лицом и юр. лицом:

По умолчанию всегда устанавливается — физ.лицо, если не было получено данных из загруженного отчёта/интеграции.

По признаку из загруженного отчёта в поле «Продажа» устанавливается физ. лицо или юр. лицо.

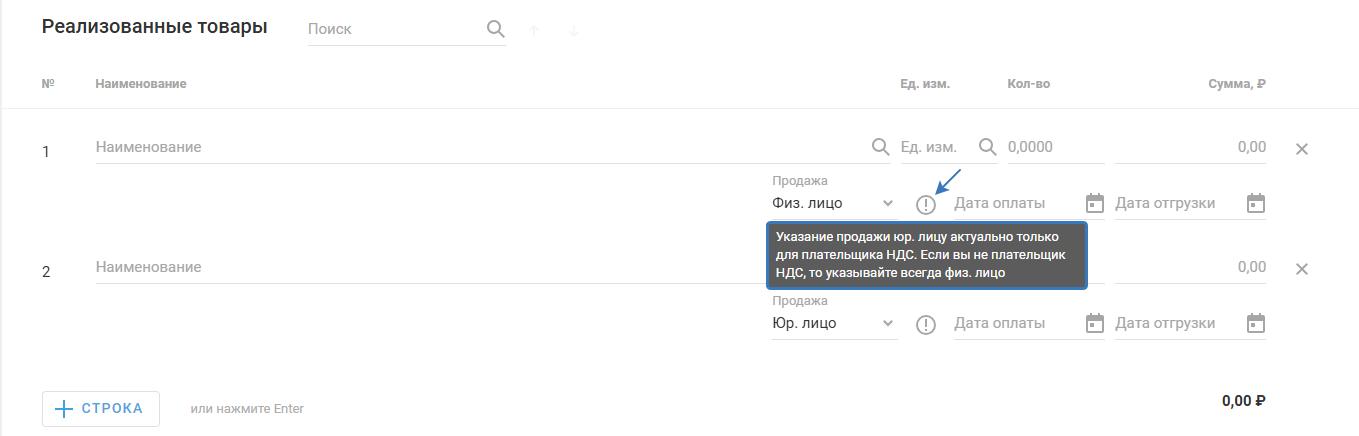

Обратите внимание. Указание продажи юр. лицу актуально только для плательщика НДС. Если вы не плательщик НДС, то указывайте всегда физ. лицо.

Поле «Продажа» доступно в документах с 30.12.2024 г. независимо от позиции чекбокса НДС и ставке в УП.

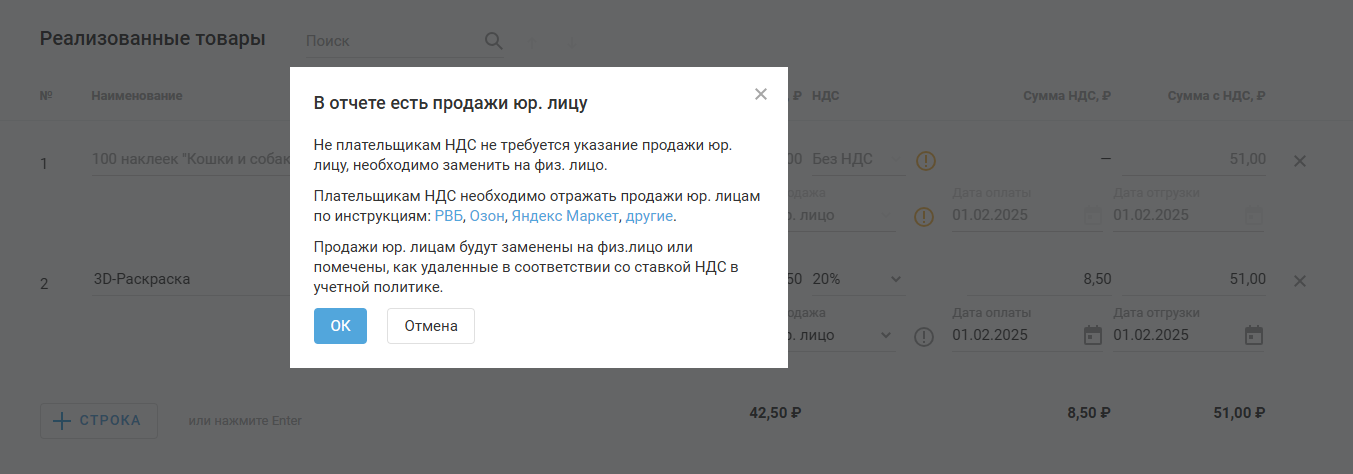

Если в отчёте (в реализации или возвратах) есть продажи юр. лицу:

- не плательщикам НДС не требуется указание продажи юр. лицу, необходимо заменить на физ. лицо;

- плательщикам НДС необходимо отражать продажи юр. лицам по инструкциям: : РВБ, Озон, Яндекс Маркет, другие.

То после сохранения отчёта в открывшемся модальном окне нажмите:

- Ок. И тогда продажи юр. лицам будут заменены на физ. лицо или помечены, как удалённые в соответствии со ставкой НДС в учётной политике. Отчёт будет сохранён.

- Отмена — кнопка вернёт назад без изменений.

Условия по юр. лицам:

1. В блоке «Реализованные товары»:

- если «Дата отгрузки» попадает в период ставки в УП — Без НДС, юр. лицо в поле «Продажа» заменяется на физ. лицо для позиций с Без НДС в строке или отключенным чекбоксом НДС. Если в позиции указан НДС, отличный от Без НДС, то товар с юр. лицом помечается удалённым;

- если «Дата отгрузки» попадает в период ставки в УП — С НДС (5%, 7%, 20%), то товар с юр. лицом помечается удалённым. Независимо от ставки в самой позиции товара, т.е. даже, если в позиции ставка Без НДС.

2. В блоке «Возврат»:

Проверяется ставка, по которой возвращается товар. Если Без НДС, то юр. лицо в поле «Продажа» заменяется на физ. лицо. Если С НДС, то позиция с юр. лицом помечаются удалёнными.

Что означают неактивные позиции с юр. лицами:

- Если строка задизейблена (имеет серый шрифт), то вы можете удалить всю строку.

- Товар будет удалён из отчёта. Проводки не будут сформированы. Отражать продажи юр. лицам необходимо по инструкциям: РВБ, Озон, Яндекс Маркет, другие.

- Будут удалены проводки по данным позициям в БУ и НУ, себестоимости, в блоке с кодом операции.

- Удалённые позиции будут исключены из итоговых сумм столбцов.

- Информация по позициям не поступит в книгу продаж.

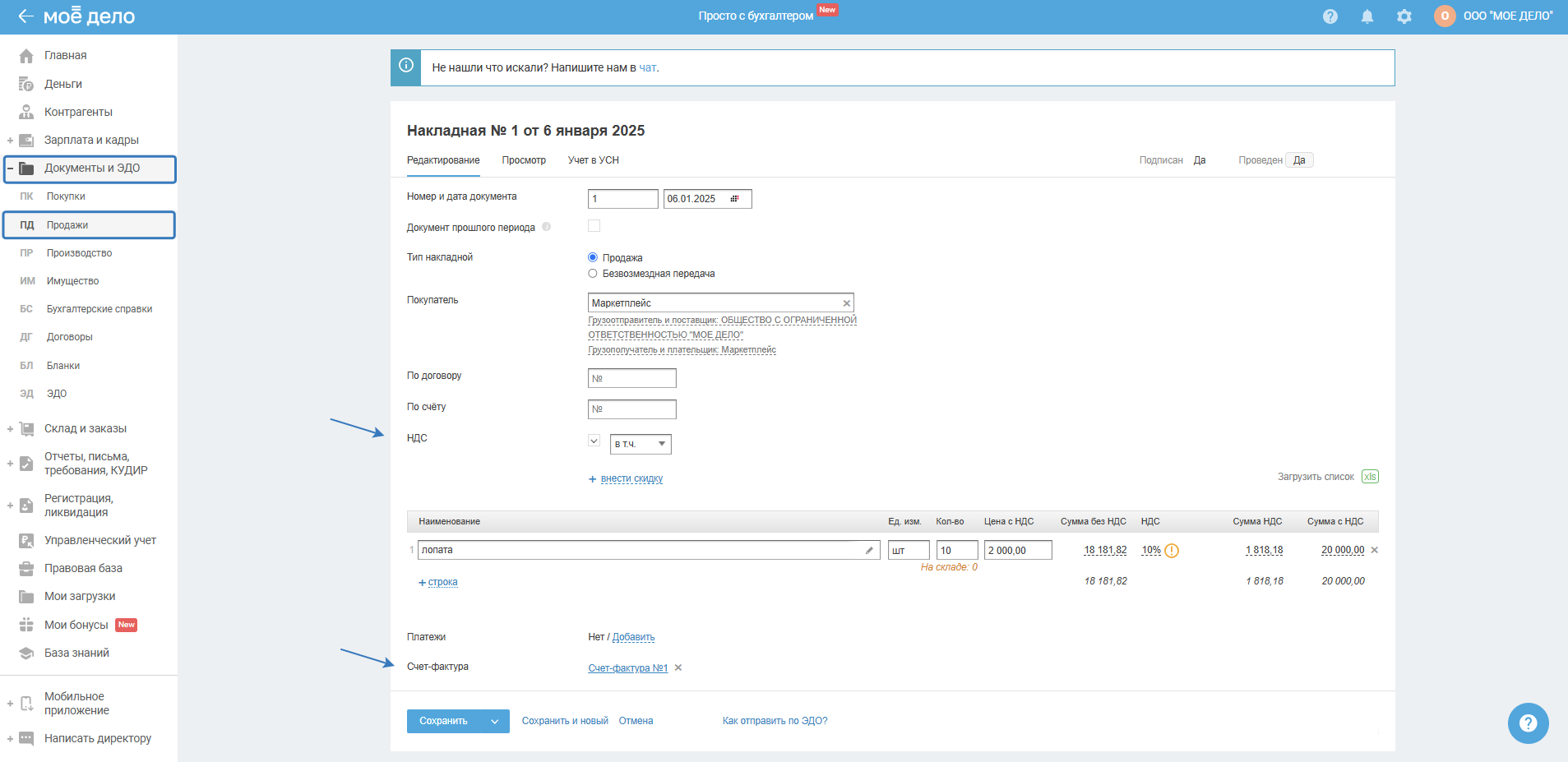

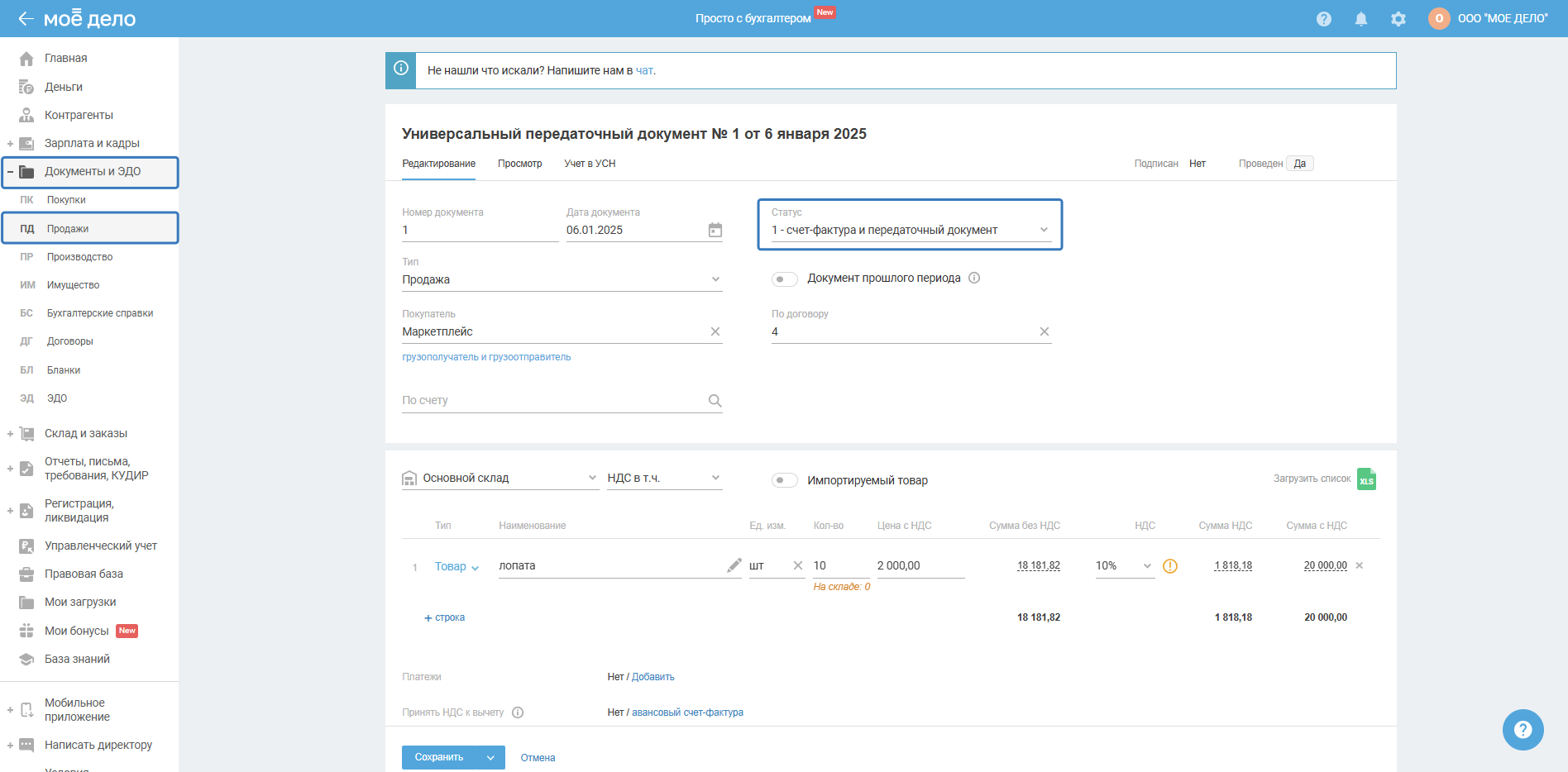

Теперь по реализации с признаком в поле «Продажи» юр. лицо необходимо создать в разделе «Документы и ЭДО — Продажи» накладную со счёт-фактурой или УПД со статусом 1 по данной продаже:

- Накладная + Счёт-фактура:

- УПД со статусом 1:

Создавать накладную + счёт-фактуру или УПД со статусом 1 необходимо на каждое уведомление о выкупе согласно номенклатуре в уведомлении.

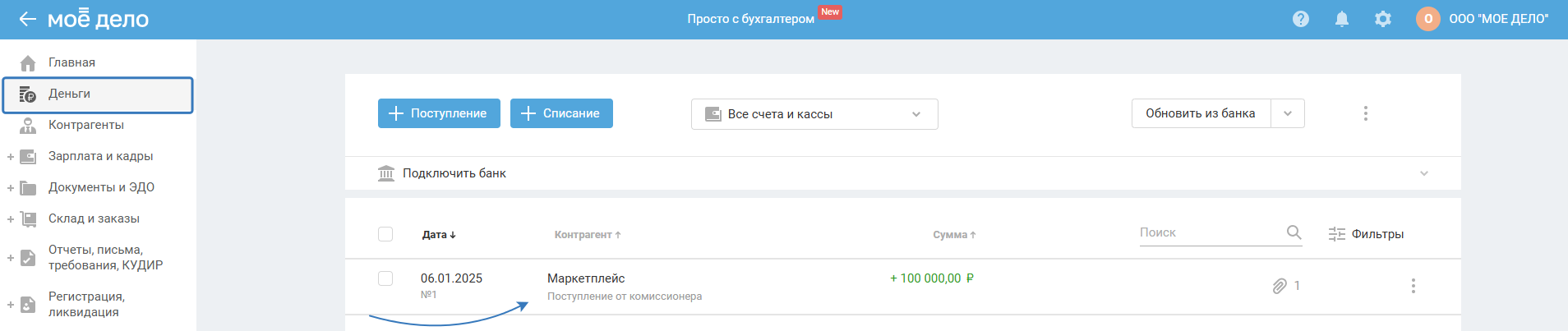

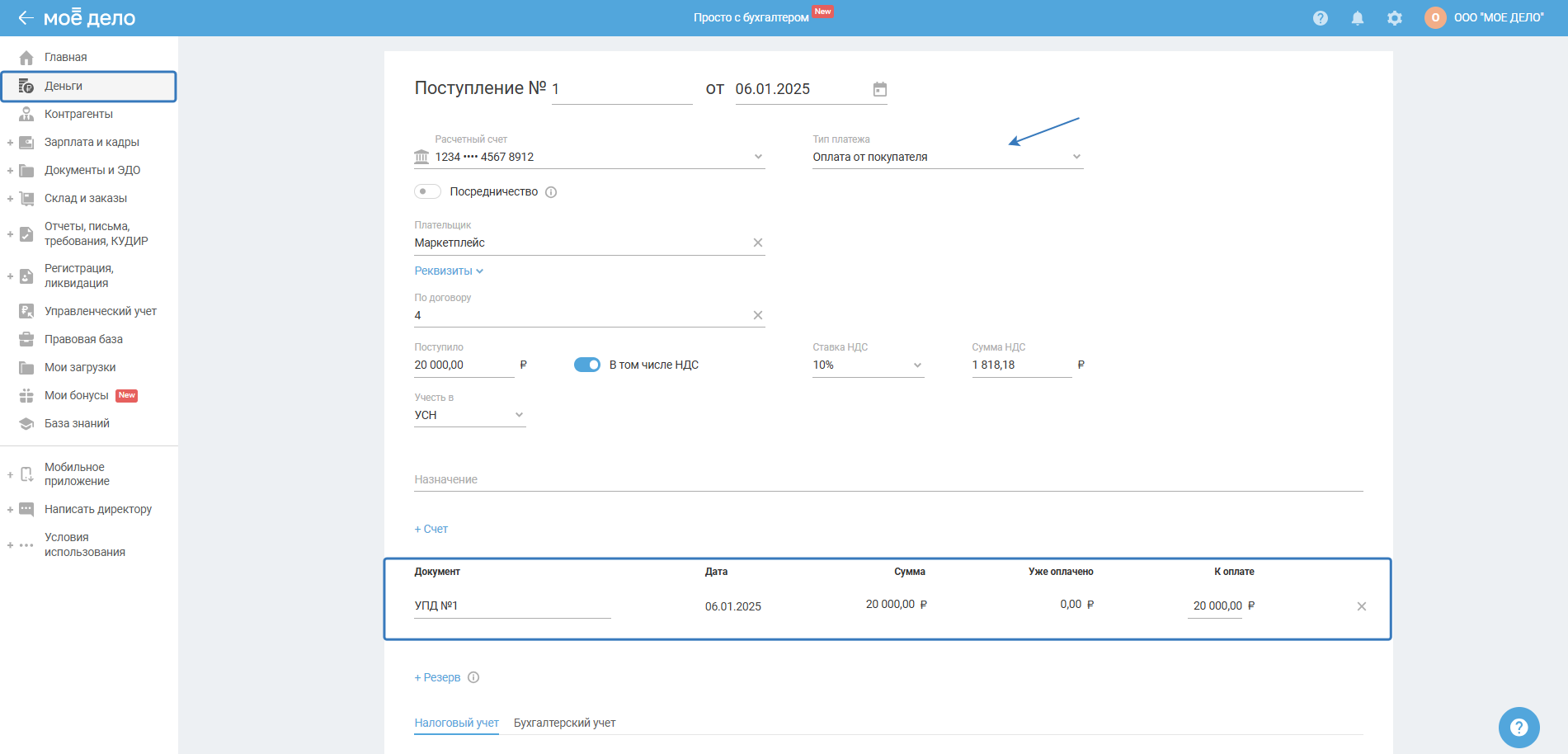

Далее в разделе «Деньги» необходимо отредактировать поступление от комиссионера МП на сумму за вычетом суммы выкупа:

Затем создать поступление от МП с типом «Оплата от покупателя». В поступлении указать ранее созданный документ. Если ранее создавали УПД со статусом 1, то привязываете его, если накладную + счёт-фактуру, то привязываете накладную, связанную со счётом-фактурой:

Важно. При автосверке расчётного счёта, по которому произошло редактирование поступления от комиссионера, будьте, пожалуйста, внимательнее и не удалите редактируемые операции.

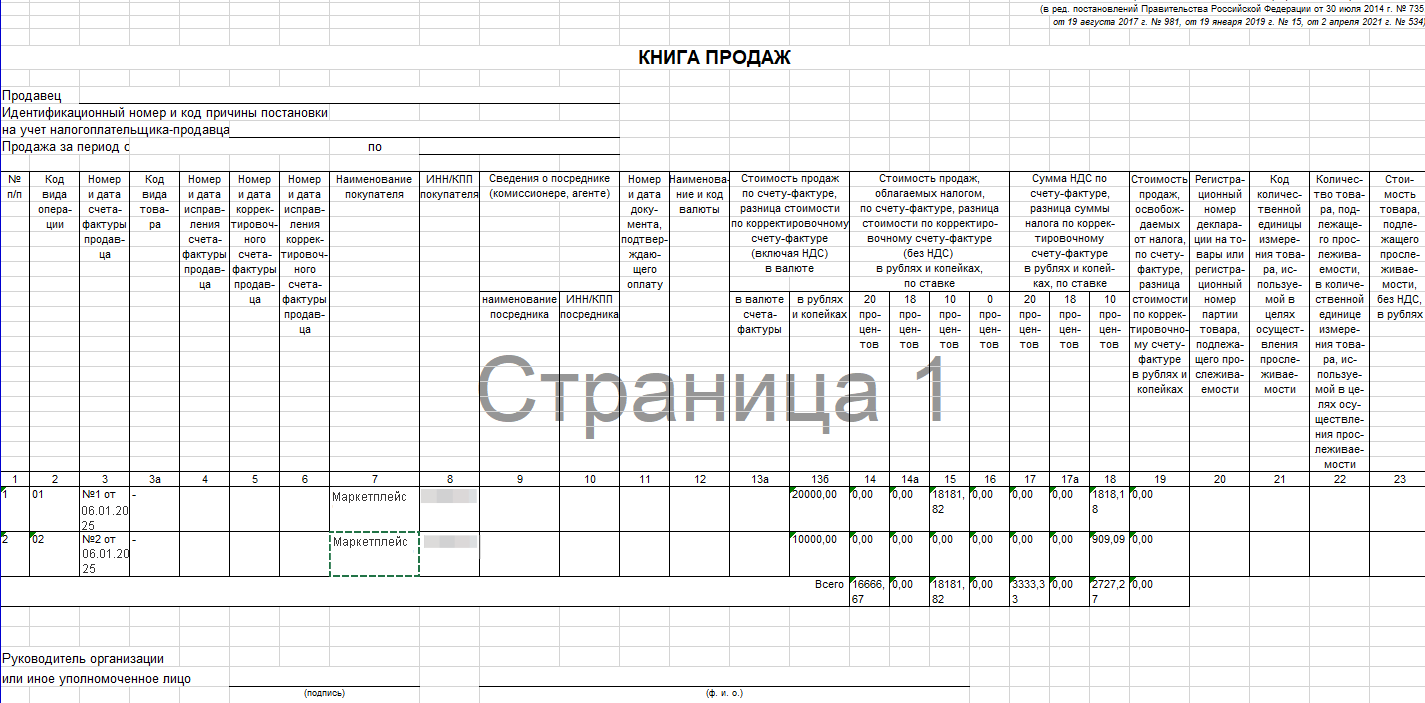

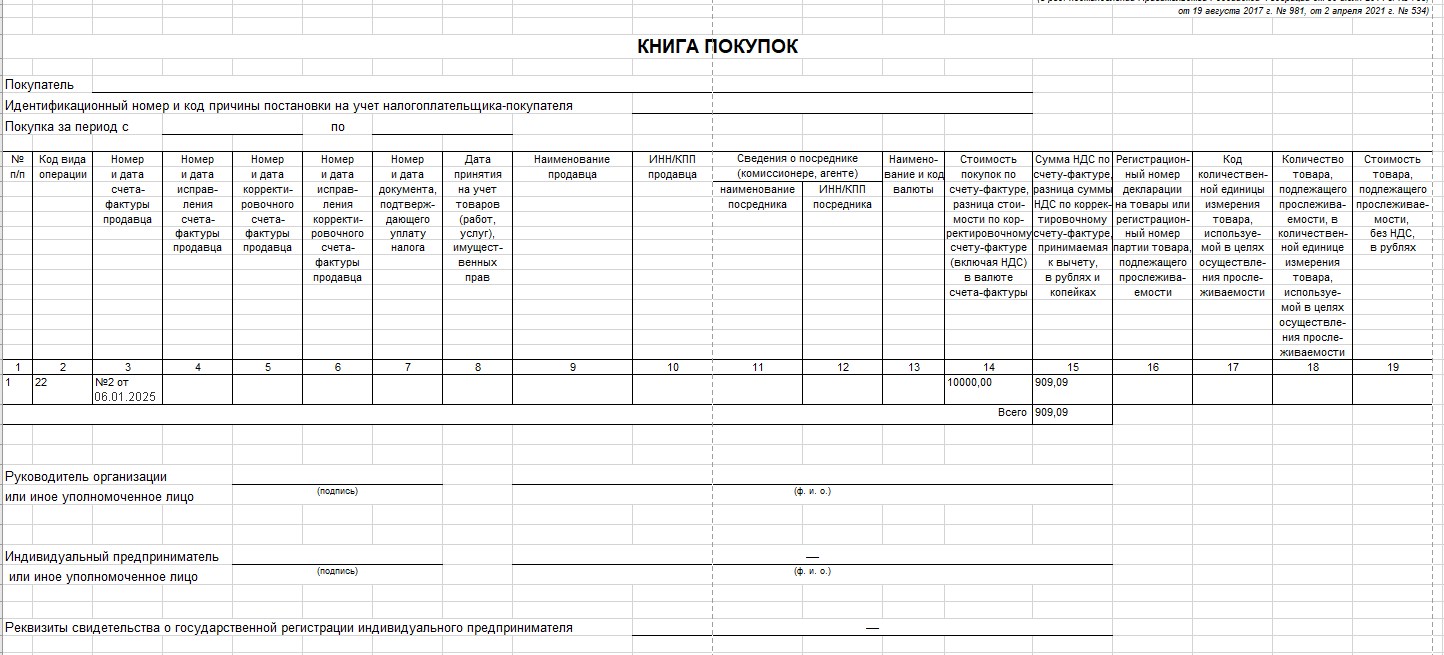

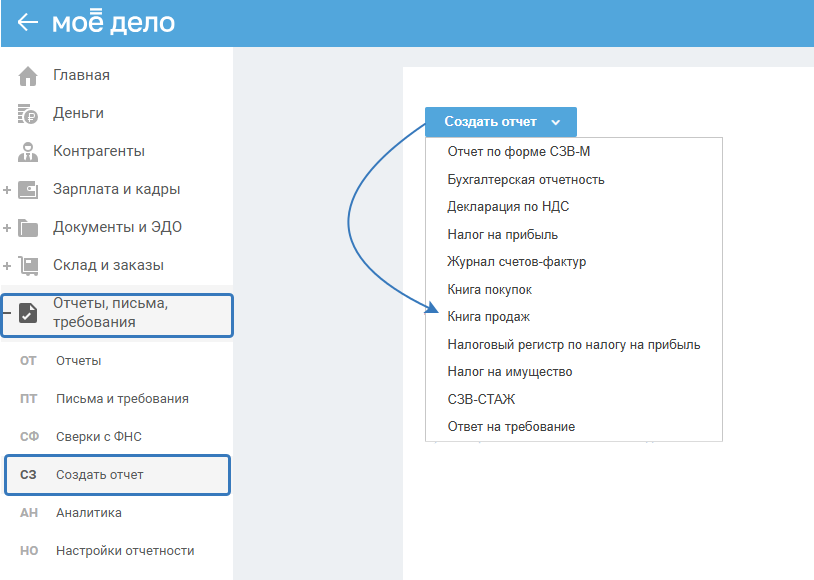

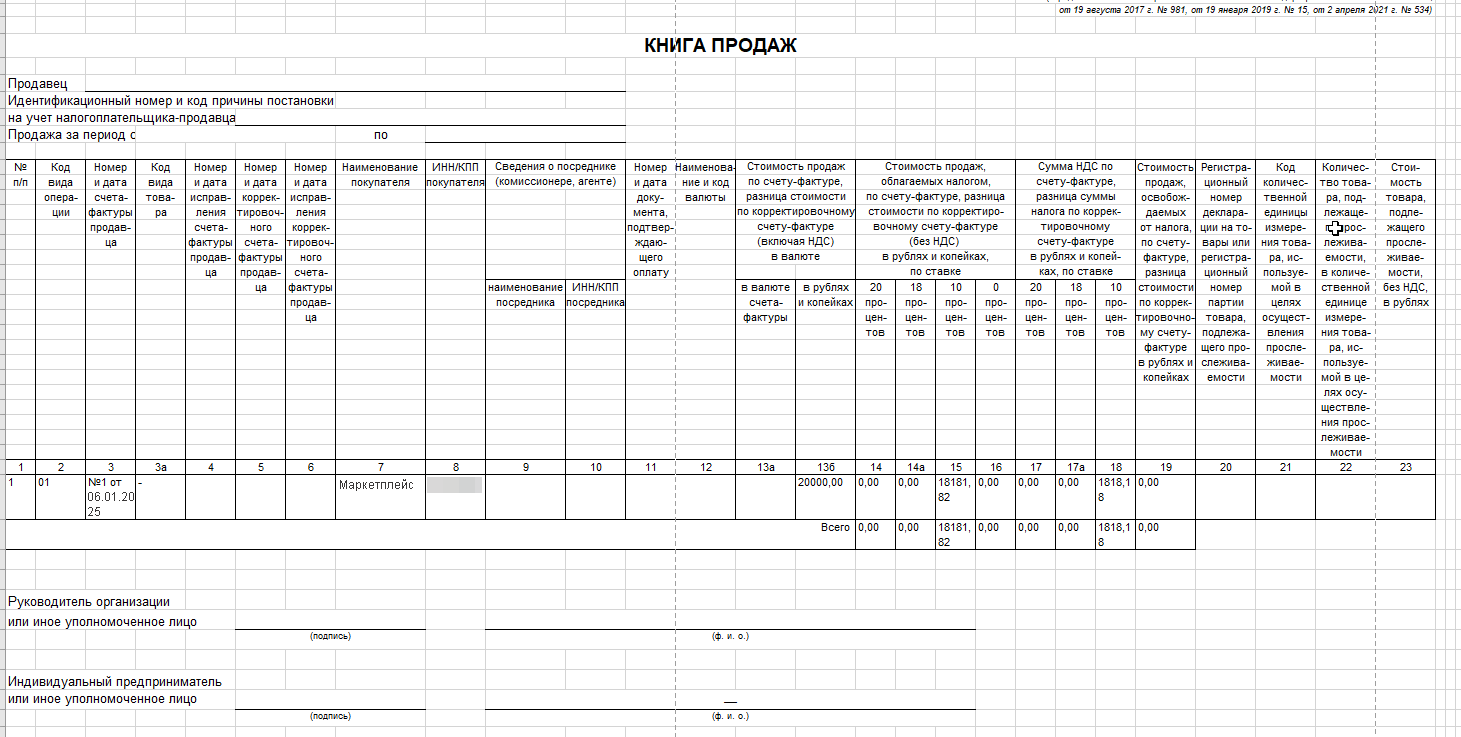

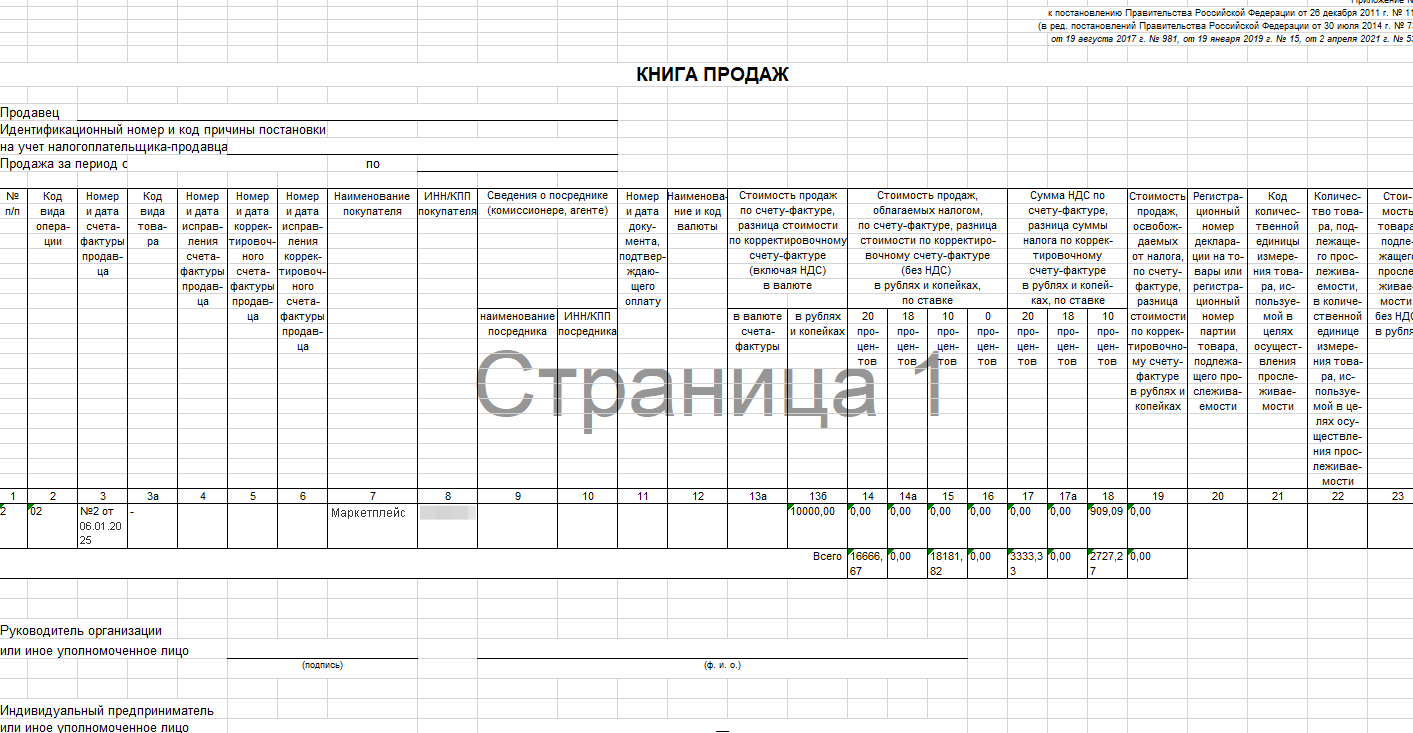

После того как был создан счёт-фактура или УПД со статусом 1, данная продажа отразится в книге продаж и будет участвовать в расчёте налога НДС. Скачать книгу продаж вы можете в разделе «Отчёты, письма, требования»:

Отражение возврата от юридического лица

Важно для возвратов по реализациям, начиная с 1 января 2025 г.

Если возврат товара покупателю происходит в 2025 году по выставленным документам 2024 года, то отразить такой возврат вы можете по инструкции.

Если возврат товара покупателю происходит в 2025 году по выставленным документам 2025 года, то отражение возврата происходит по следующей схеме:

Возврат качественного товара

Если товар был продан, покупатель принял его к учёту, а затем, например, не смог продать или использовать и воспользовался условием договора о возврате товара, то в этом случае поступление данного товара назад продавец может отражать и как новое приобретение (т.е. между сторонами сделки происходит «обратная реализация»). Отразить возврат товара необходимо по инструкции.

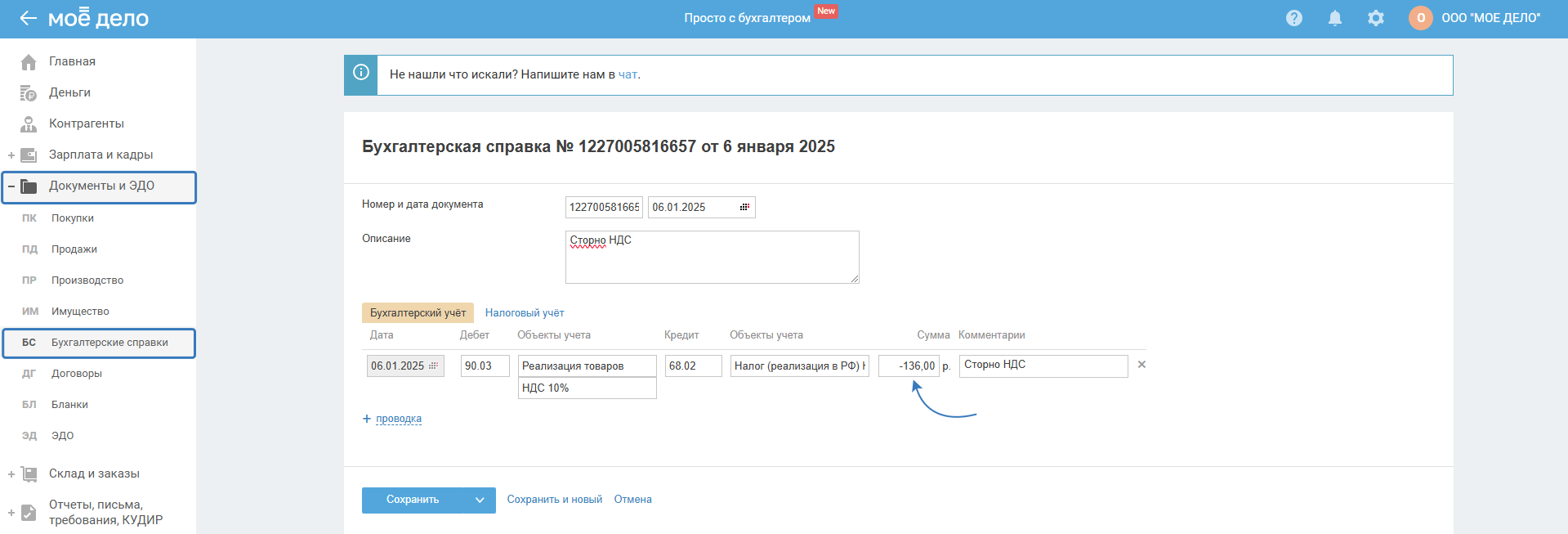

При этом, для того чтобы принять НДС к вычету по возвращённому товару, нужно дополнительно создать бух.справку с проводкой:

Дт 90.03 Кт 68.02 с минусовой суммой ранее начисленного НДС:

Не забудьте, пожалуйста, выставить печатный УКД или корректировочный счёт-фактуру покупателю.

Для корректного формирования декларации по НДС в отчёте необходимо сделать ручные правки в сторонней программе, к примеру, скачав Налогоплательщик ЮЛ.

Что необходимо поправить:

-

В разд. 8 декларации по НДС нужно перенести из книги покупок информацию об основании вычета — корректировочном счёте-фактуре. Его должны выставить покупателю при возврате товаров независимо от того, принял ли он их на учёт или нет.

-

В разд. 3 декларации нужно включить сумму налога по возвращённым товарам в строку 120.

-

В строке 190 разд. 3 декларации нужно указать общую сумму вычетов по всему разделу с учётом вычета по возвращённым товарам.

Помощь в формировании декларации в рассматриваемой ситуации могут оказать бухгалтеры из отдела аутсорсинга. Услуга такого рода будет платной. Точную стоимость вам уточнит менеджер после обработки запроса на предоставление соответствующей услуги.

Уточнить стоимость и возможность получения услуги можно по этой ссылке, оставив заявку на данную услугу (пролистайте вниз до раздела «Для более масштабных задач» → Оставить заявку).

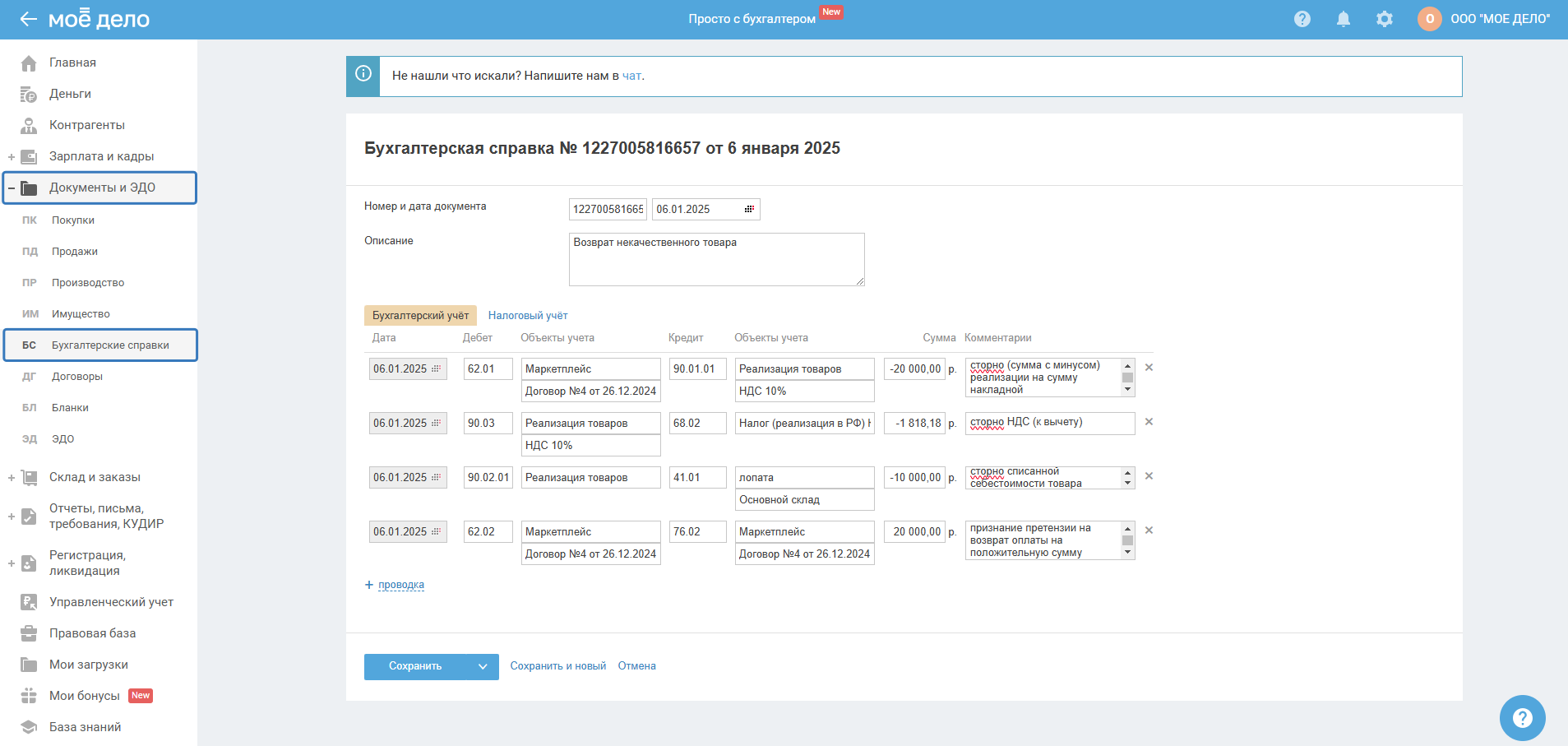

Возврат некачественного товара

Так как при возврате некачественного товара схемой обратной реализации воспользоваться нельзя, необходимо в разделе «Документы — Бухгалтерские справки» создать справку. Допустим, стоимость продажи составила 20 000 руб., в т.ч. НДС 10% — 1 818,18 руб. Получили от покупателя претензию на возврат. Тогда:

Бухгалтерский учёт:

- Дт 62.02 Кт 90.01.01 — сторно (сумма с минусом) реализации на сумму накладной, т.е. из приведённого выше примера на сумму -20 000 руб.

- Дт 90.03 Кт 68.02 — сторно НДС (к вычету), т.е. на сумму 1 818,18 руб.

- Дт 90.02.01 Кт 41.01 — сторно списанной себестоимости товара, т.е. на сумму 10 000 руб.

- Дт 62.02 Кт 76.02 — признание претензии на возврат оплаты на положительную сумму (создаём, только если была оплата от покупателя) на сумму 20 000 руб. (здесь сумма положительная).

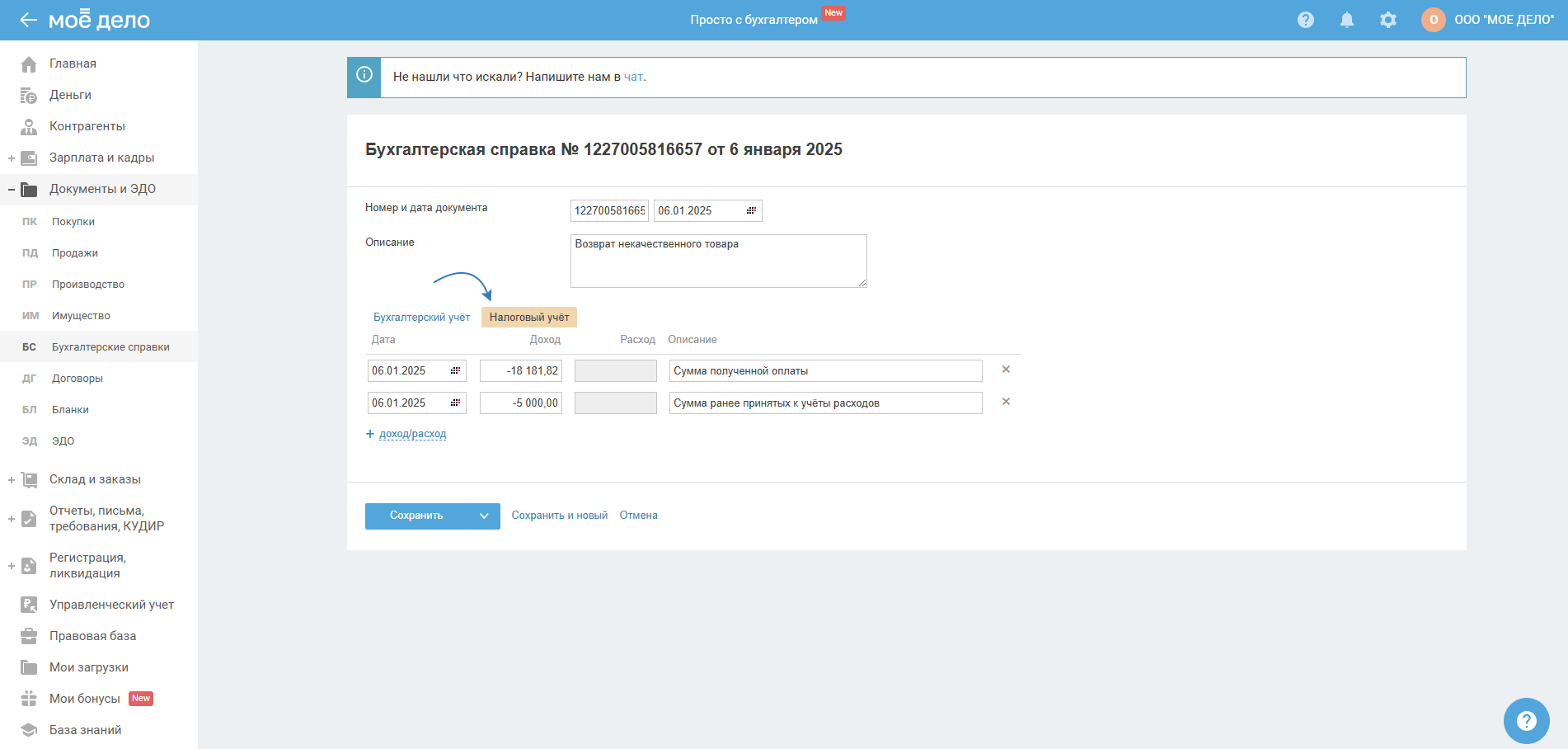

Налоговый учёт (заполняем, только если была получена оплата от покупателя):

- доход — сумма полученной оплаты с минусом, т.е. -18 181,82 руб. (в НУ сумма без НДС);

- расход — сумма ранее принятых к учёту расходов с минусом, т.е. -5 000 руб. (если только сумма расхода была принята к учёту при УСН Д-Р, в примере принята).

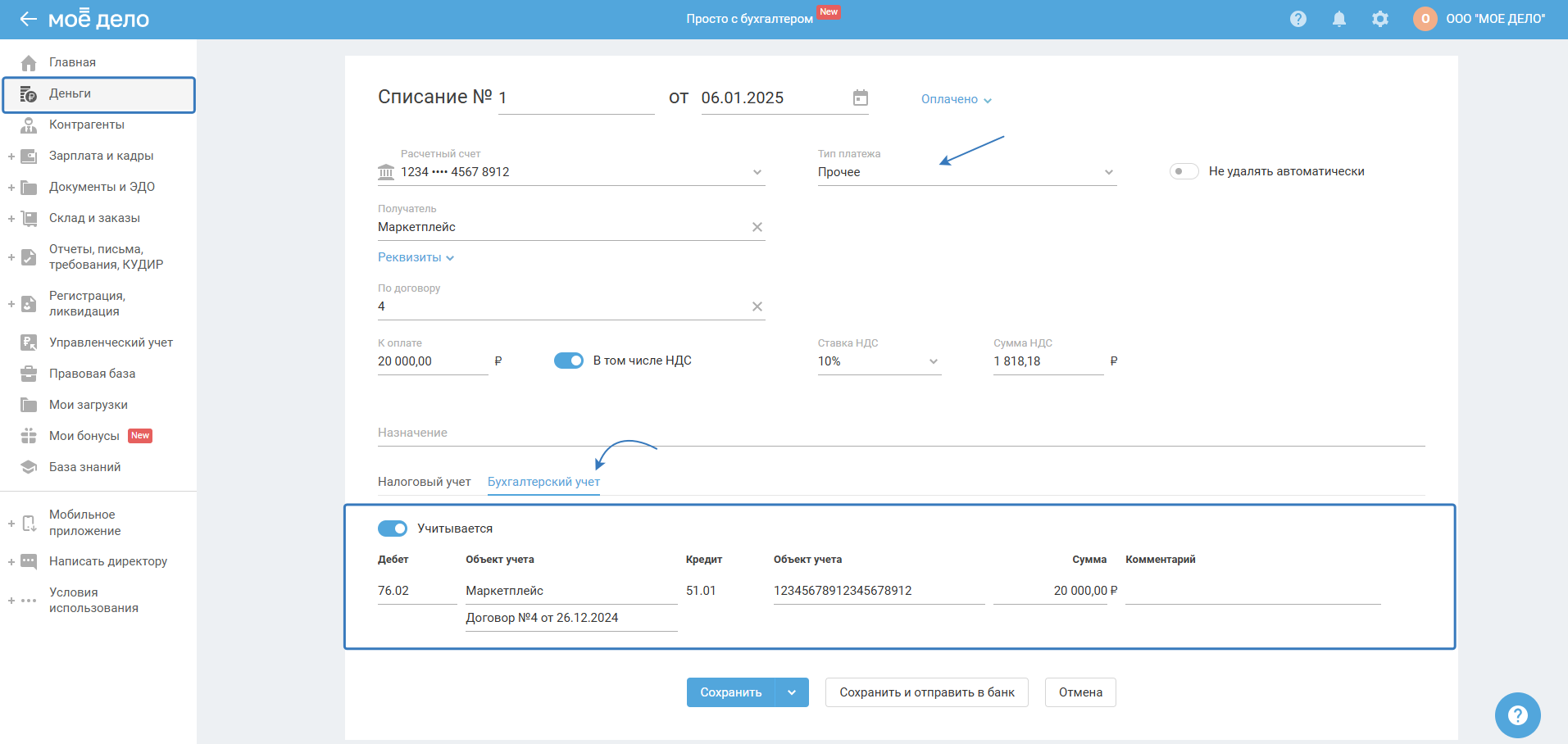

Далее необходимо отразить возврат денег покупателю. Для этого нужно создать Списание в разделе «Деньги» с типом Прочее. Налоговый учёт не заполняем. Бухгалтерский учёт по дебету выбираем счёт 76.02 (контрагент и договор как в бух.справке):

Не забудьте, пожалуйста, выставить печатный УКД или корректировочный счёт-фактуру покупателю.

Для корректного формирования декларации по НДС в отчёте необходимо сделать ручные правки в сторонней программе, к примеру, скачав Налогоплательщик ЮЛ.

Что необходимо поправить:

- В разд. 8 декларации по НДС нужно перенести из книги покупок информацию об основании вычета — корректировочном счёте-фактуре. Его должны выставить покупателю при возврате товаров независимо от того, принял ли он их на учёт или нет.

-

В разд. 3 декларации нужно включить сумму налога по возвращённым товарам в строку 120.

-

В строке 190 разд. 3 декларации нужно указать общую сумму вычетов по всему разделу с учётом вычета по возвращённым товарам.

Помощь в формировании декларации в рассматриваемой ситуации могут оказать бухгалтеры из отдела аутсорсинга. Услуга такого рода будет платной. Точную стоимость вам уточнит менеджер после обработки запроса на предоставление соответствующей услуги.

Уточнить стоимость и возможность получения услуги можно по этой ссылке, оставив заявку на данную услугу (пролистайте вниз до раздела «Для более масштабных задач» → Оставить заявку).

Отражение в учёте авансовых оплат от покупателей — юридических лиц

Обращаем ваше внимание на то, что при получении предоплаты от юридического лица в счёт последующей реализации должен быть оформлен авансовый счёт-фактура.

Если таковые отчёты имеются в личном кабинете МП, нужно создать в разделе в разделе «Документы и ЭДО — Продажи» авансовый счёт-фактуру:

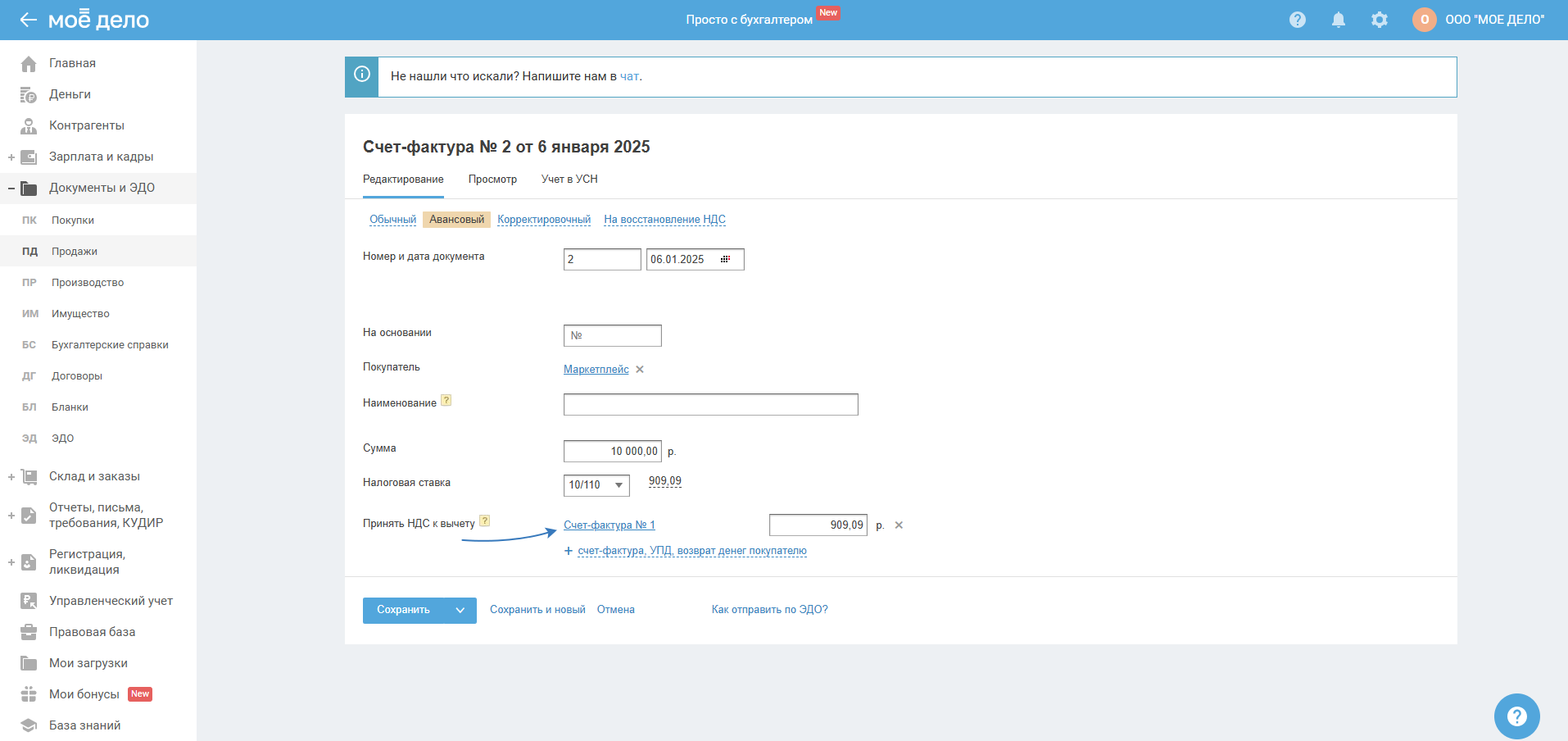

В бухгалтерском учёте будет автоматически создана проводка: Дт 76АВ Кт 68.02 на сумму НДС, рассчитанную как 10/110 от полученных предоплат. Запись об этом авансовом счёте-фактуре попадает в Книгу продаж за квартал:

После получения окончательной оплаты от покупателя и отгрузки товара, чтобы не получилось ситуации, что НДС с одной и той же суммы два раза уплачивается в бюджет, обязательно зайдите в ранее созданный авансовый счёт-фактуру и по строке «Принять НДС к вычету» подтяните информацию по счёту-фактуре на отгрузку, чтобы ранее уплаченный НДС с аванса был принят к вычету:

Либо при создании обычного счёта-фактуры на отгрузку подтяните авансовый в строке «Принять НДС к вычету».