Возвраты физ. лицам с НДС с 2025 г. (УКД)

Инструкция актуальна для ИП/ООО на УСН с НДС (5%, 7%, 20%).

Обратите внимание. Если вы находитесь на НДС (5%, 7%, 20%), то при возврате товара в отчёте посредника необходимо создавать УКД (универсальный корректировочный документ) на основании отчёта посредника.

Важно, что не только при возврате товара юр. лицу, но и при возврате физ. лицу УКД обязательно.

Создание УКД на основании отчёта посредника

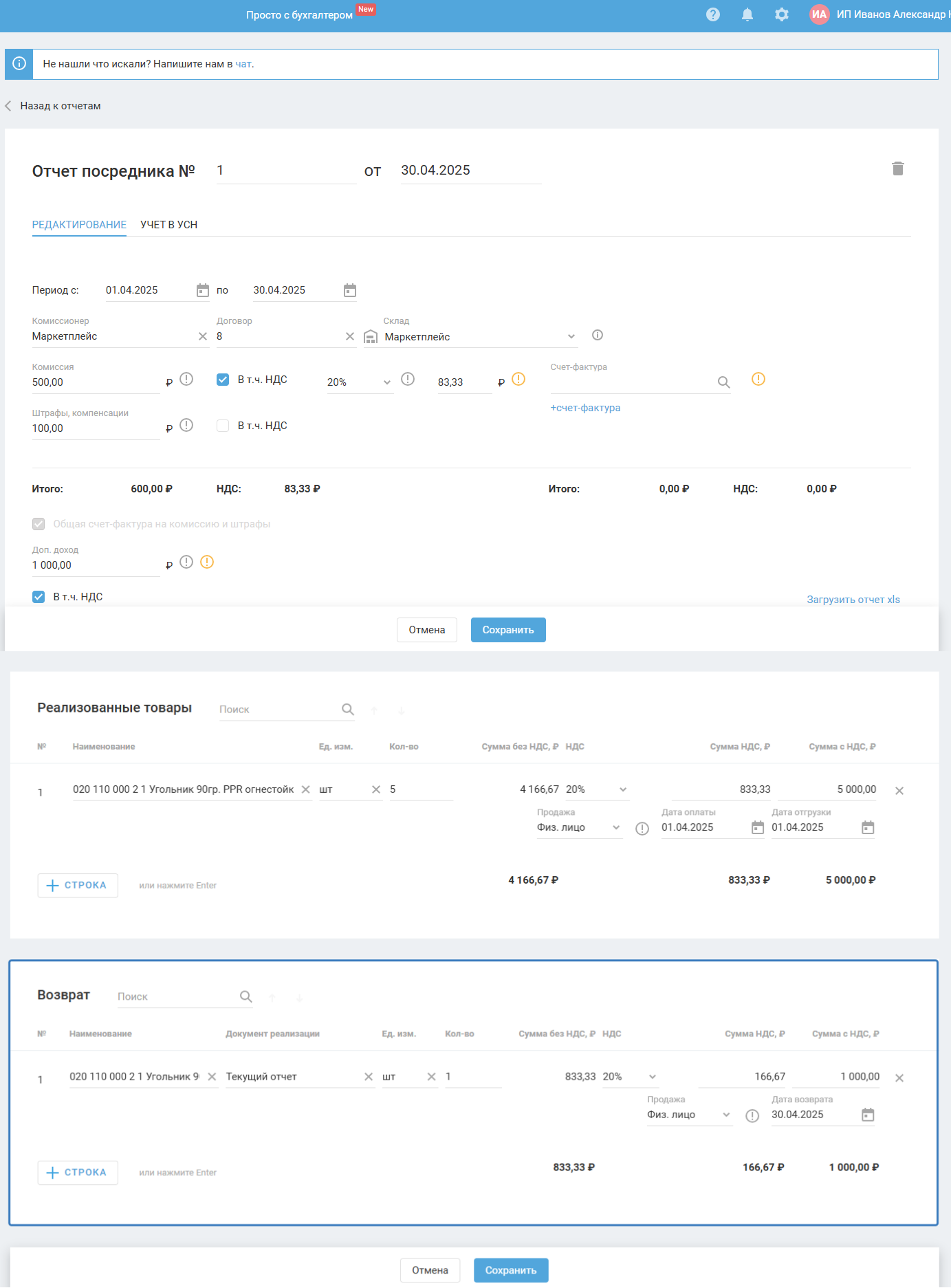

Если в отчёте посредника имеется возврат товара физ. лицу:

То необходимо создавать УКД (универсальный корректировочный документ) на основании данного документа. Для этого перейдите в раздел «Документы и ЭДО — Продажи — УКД» и нажмите «+ УКД».

Выбрать в УКД нужно именно тот отчёт посредника, в котором была реализация товара, который вернулся.

Если для возврата документом реализации является текущий отчёт посредника, тогда в УКД выбирается он.

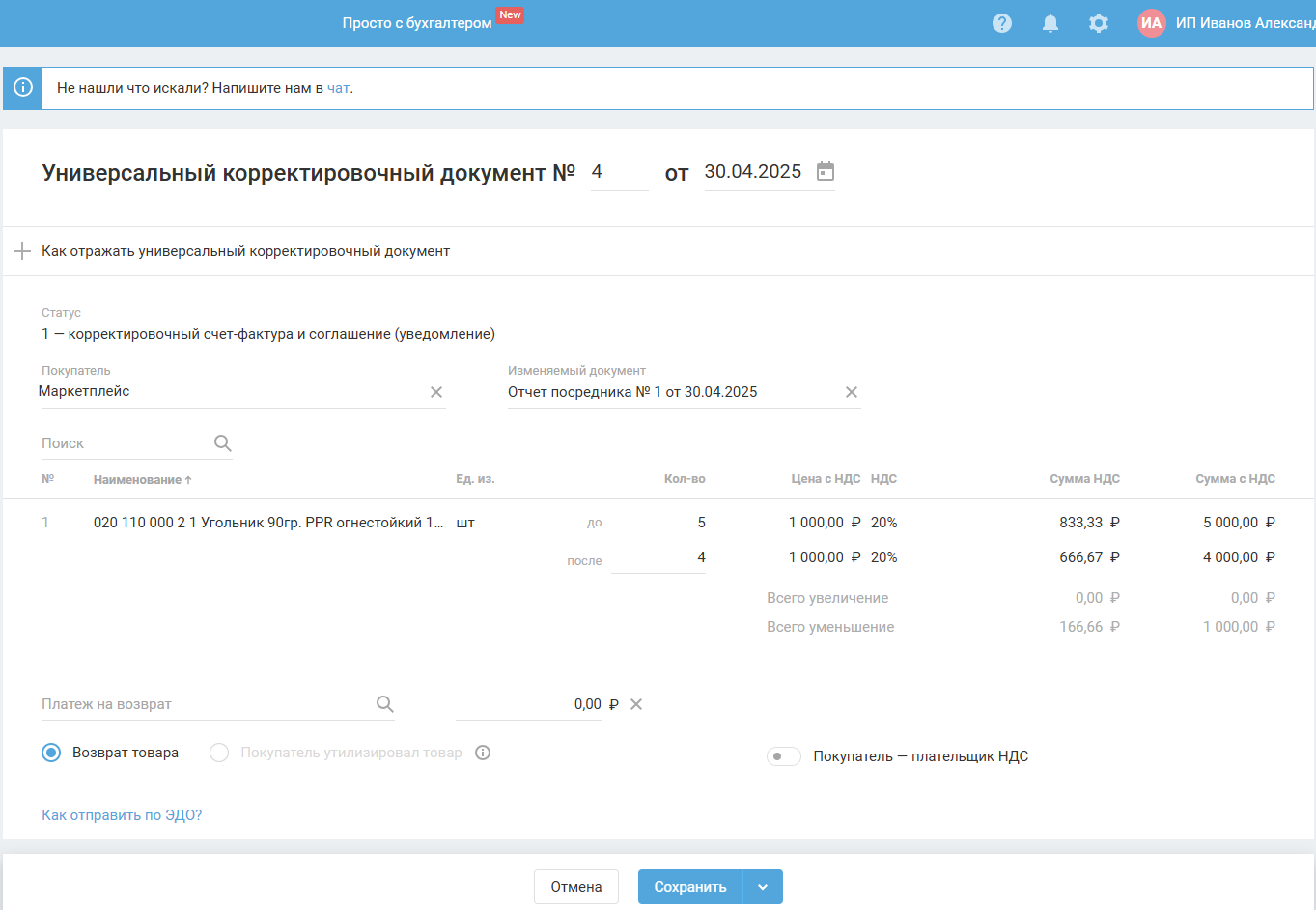

В УКД будут отражены все продажи по выбранному отчёту посредника. Для товаров, которые были возвращены нужно изменить количество в меньшую сторону.

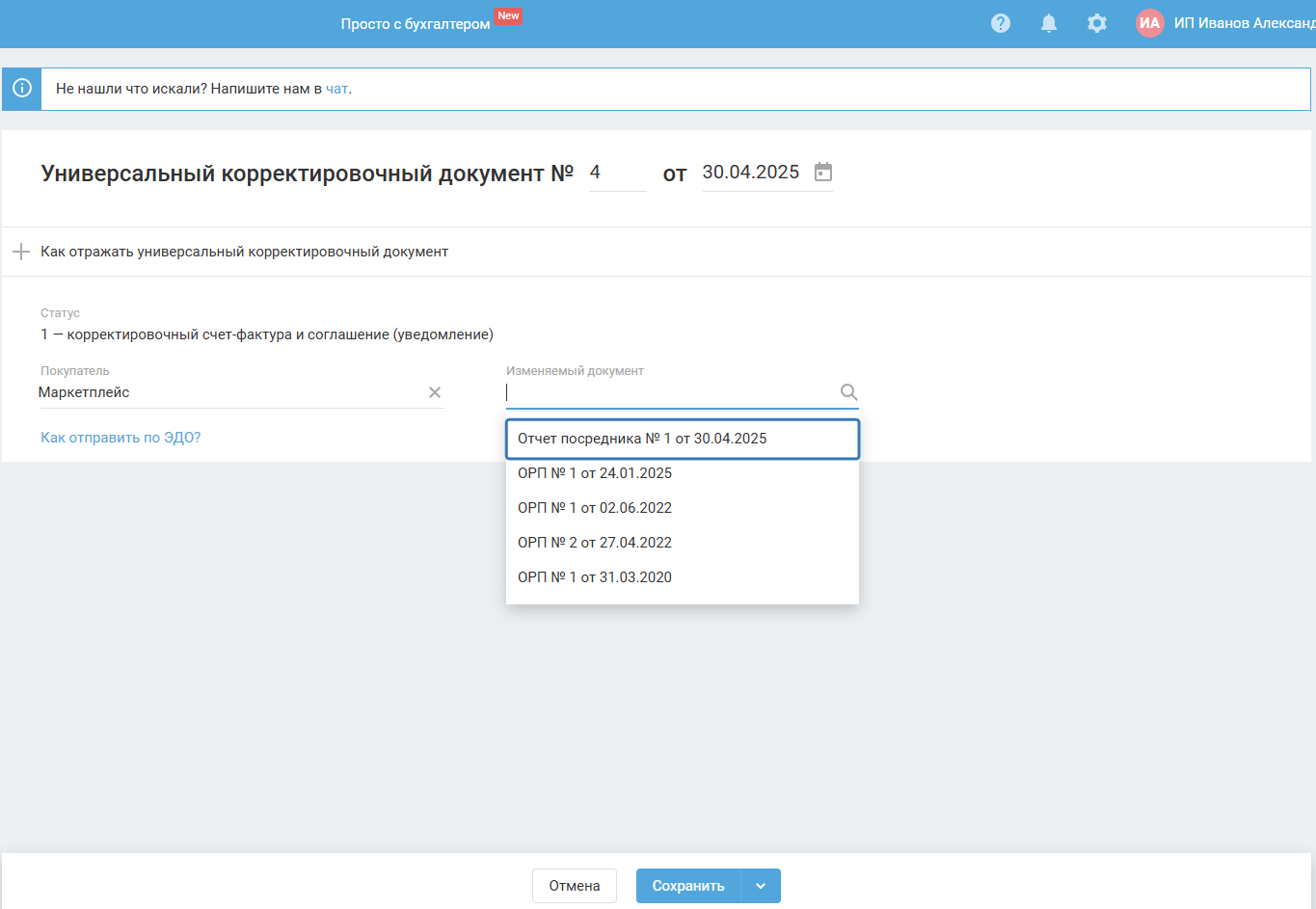

В открывшемся окне выберите покупателя и изменяемый документ:

Укажите данные (заполнение УКД представлено в инструкции):

Обратите внимание. Тумблер «Покупатель — плательщик НДС» при возврате физ. лицу должен быть выключен.

НУ и БУ

Изменения в налоговом учёте будут сформированы на основе связанного отчета посредника.

Проводки в бухгалтерском учёте будут сформированы на основе связанного отчёта посредника.

Особенности при создании УКД на УСН

- Нельзя создать документ УКД с датой в периоде «Без НДС».

- Нельзя создать документ УКД датой ранее 01.01.2025 г.

- Если дата документа, который нужно привязать к УКД в периоде «Без НДС», то его привязать к УКД нельзя.

- Если привязан отчёт посредника, то дата УКД не может быть ранее даты начала отчёта посредника.

- Сервисом не предусмотрено отражение увеличения количества, если выбран отчёт посредника. Если к УКД привязан отчёт посредника, то можно изменить только количество товара в меньшую сторону.

(Для остальных документов возможно изменение стоимости и количества в большую и меньшую сторону.)