Документы

Тема документов рассмотрена по ссылке.

Как связать документ (договор, счёт, акт, накладную, УПД) и оплату (п/п, РКО, ПКО)

Связать документ и оплату вы можете по инструкции.

Почему не связываются документ и оплата

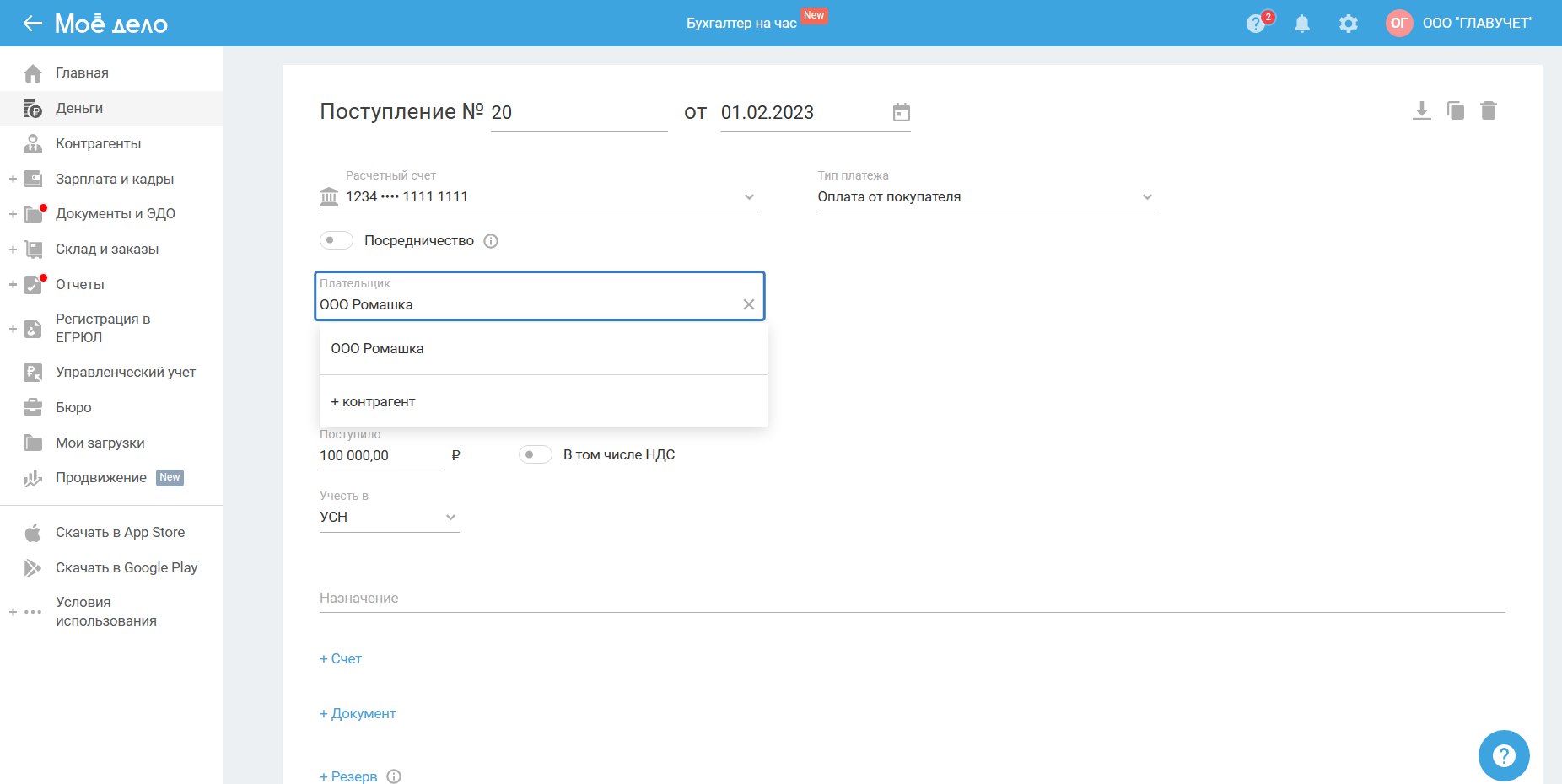

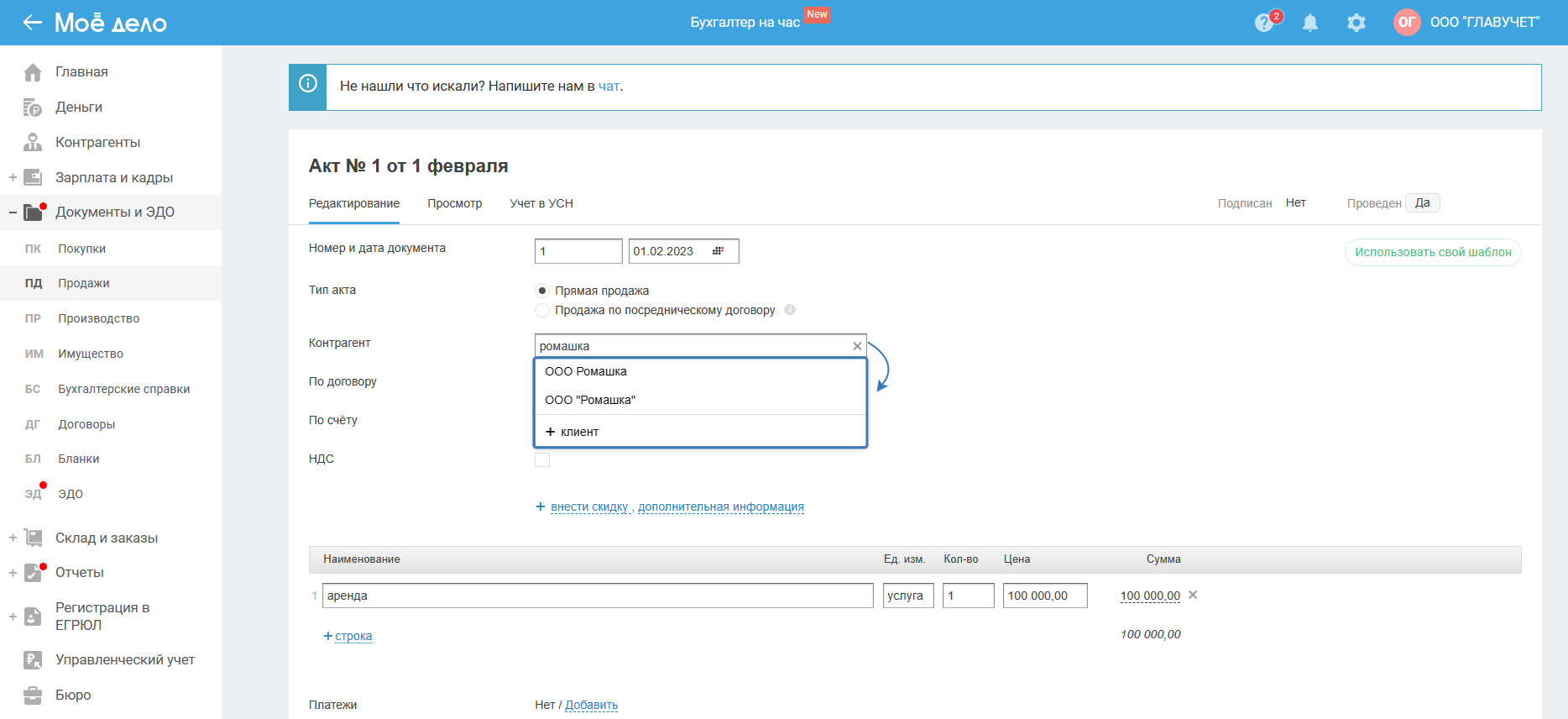

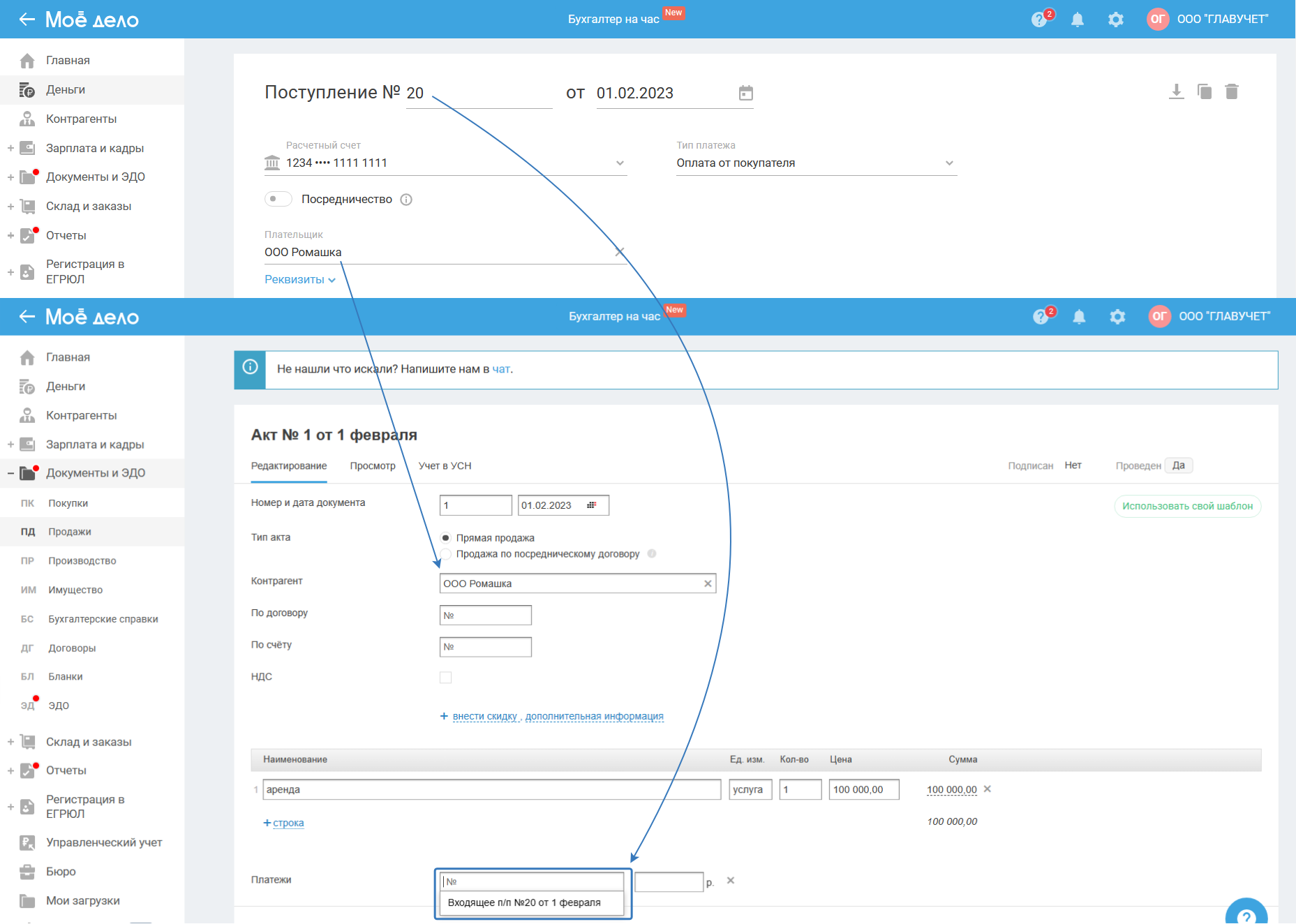

- Проверьте, указан ли один и тот же контрагент в денежной операции и в документе

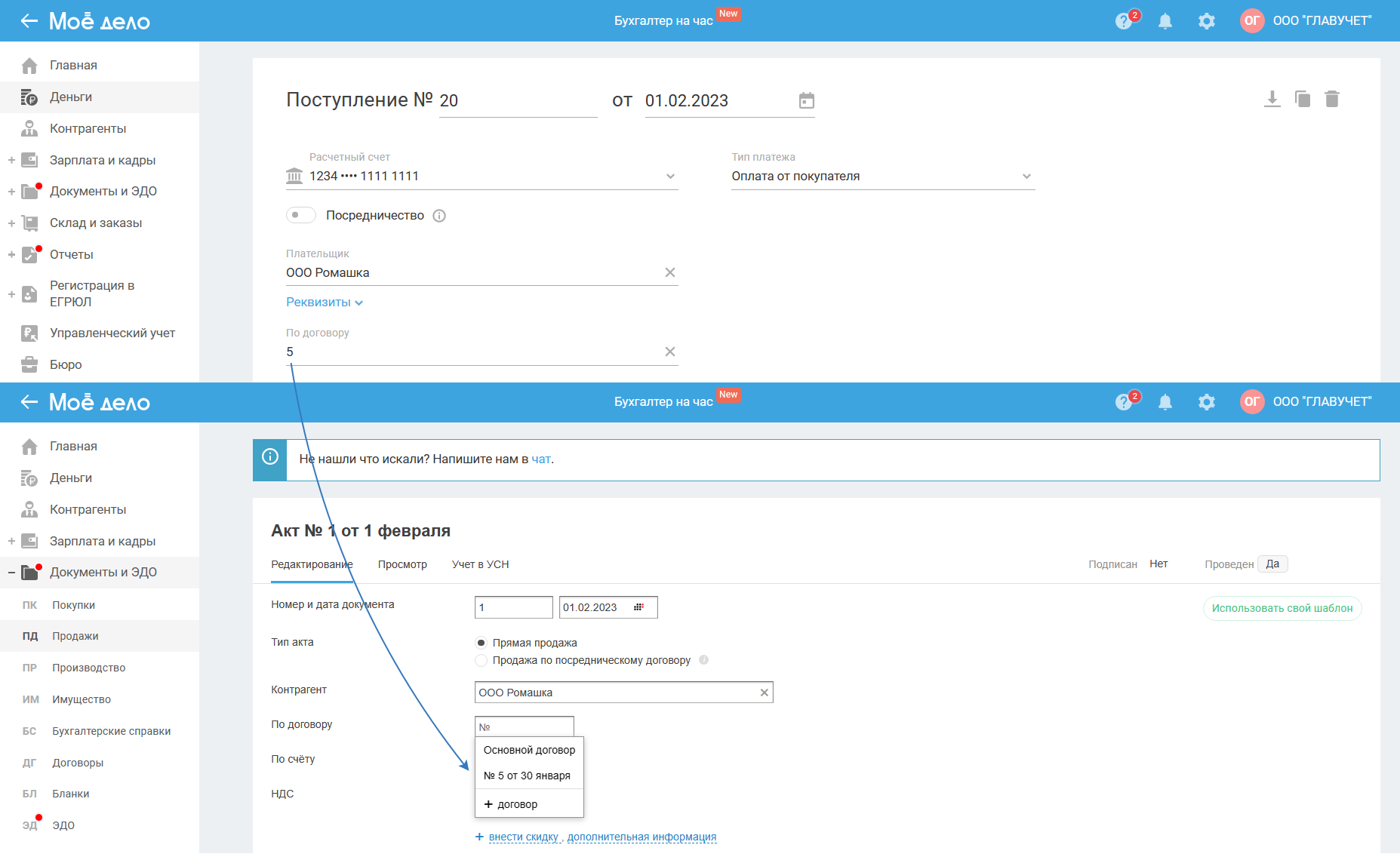

Например, в п/п указан контрагент ООО Ромашка:

Далее вы создаёте закрывающий документ и в поле «Контрагент» начинаете писать наименование контрагента. В данном случае один контрагент указан без кавычек ООО Ромашка, а другой указан с кавычками ООО «Ромашка». Вам необходимо выбрать того, кто был указан в п/п.

В нашем случае контрагент без кавычек ООО Ромашка. И тогда сервис предложит вам связать этот документ с п/п:

В нашем случае контрагент без кавычек ООО Ромашка. И тогда сервис предложит вам связать этот документ с п/п:

- Проверьте, указан ли один и тот же договор в денежной операции и в документе

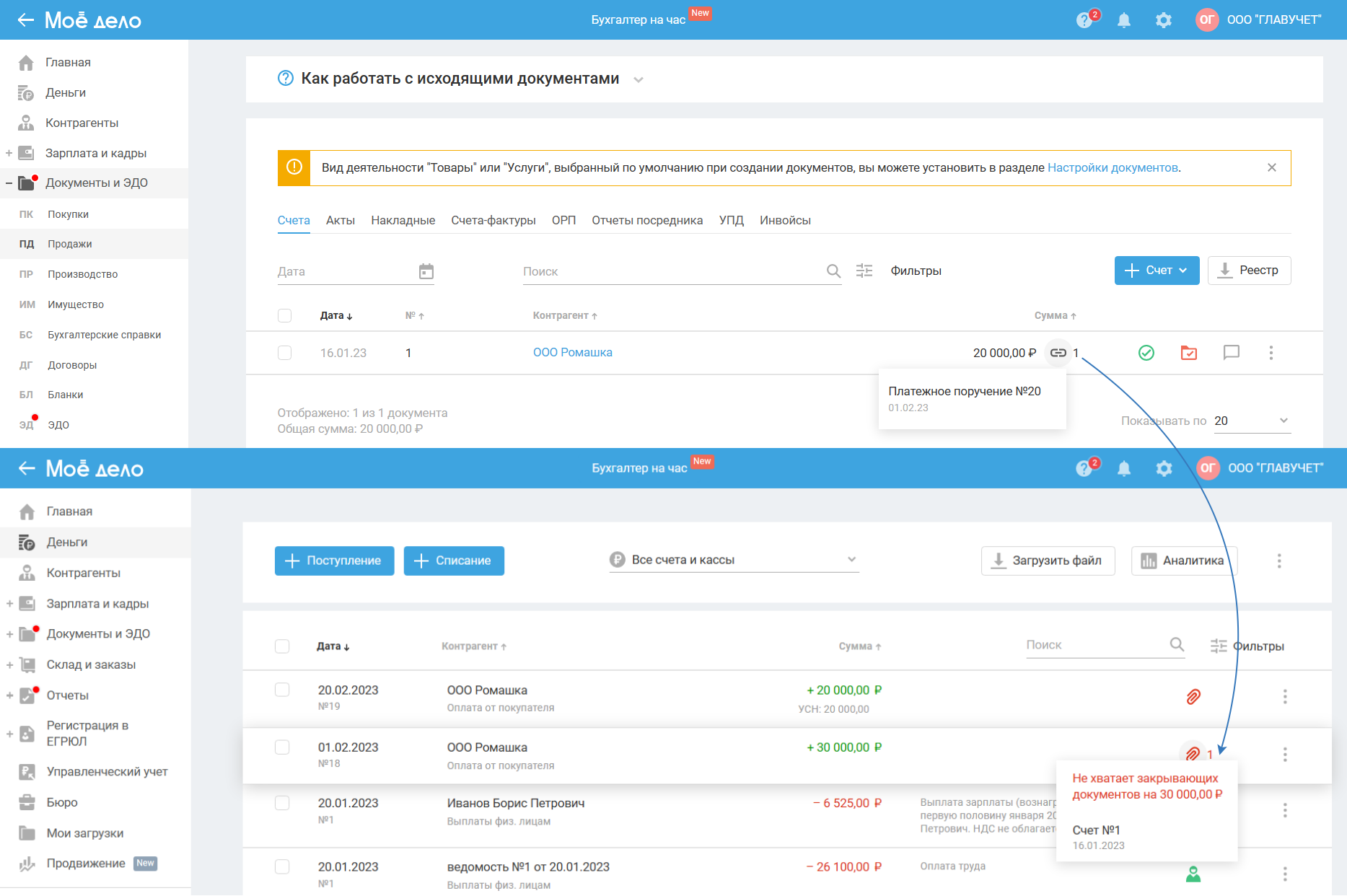

- Счёт/акт/накладная/УПД уже привязан к другой денежной операции

Например, у вас есть счёт для ООО Ромашка на 20 000 руб. В разделе «Деньги» имеются 2 поступления от данного контрагента. Этот счёт относится к п/п № 19 от 20.02.2023 г., но в сервисе он связан с п/п № 18 от 01.02.2023 г.

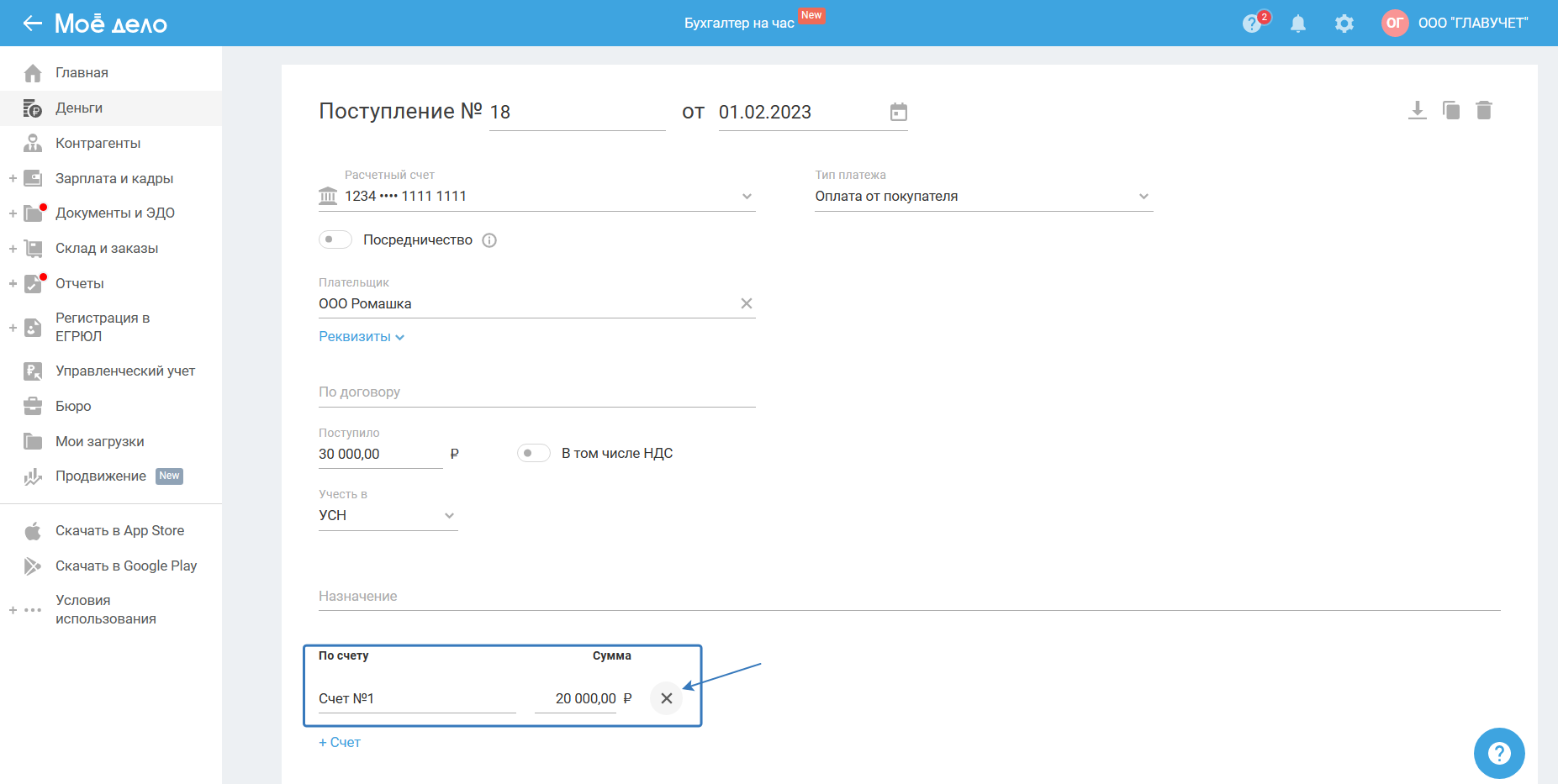

В таком случае вам нужно открыть денежную операцию, удалить из неё счёт и сохранить.

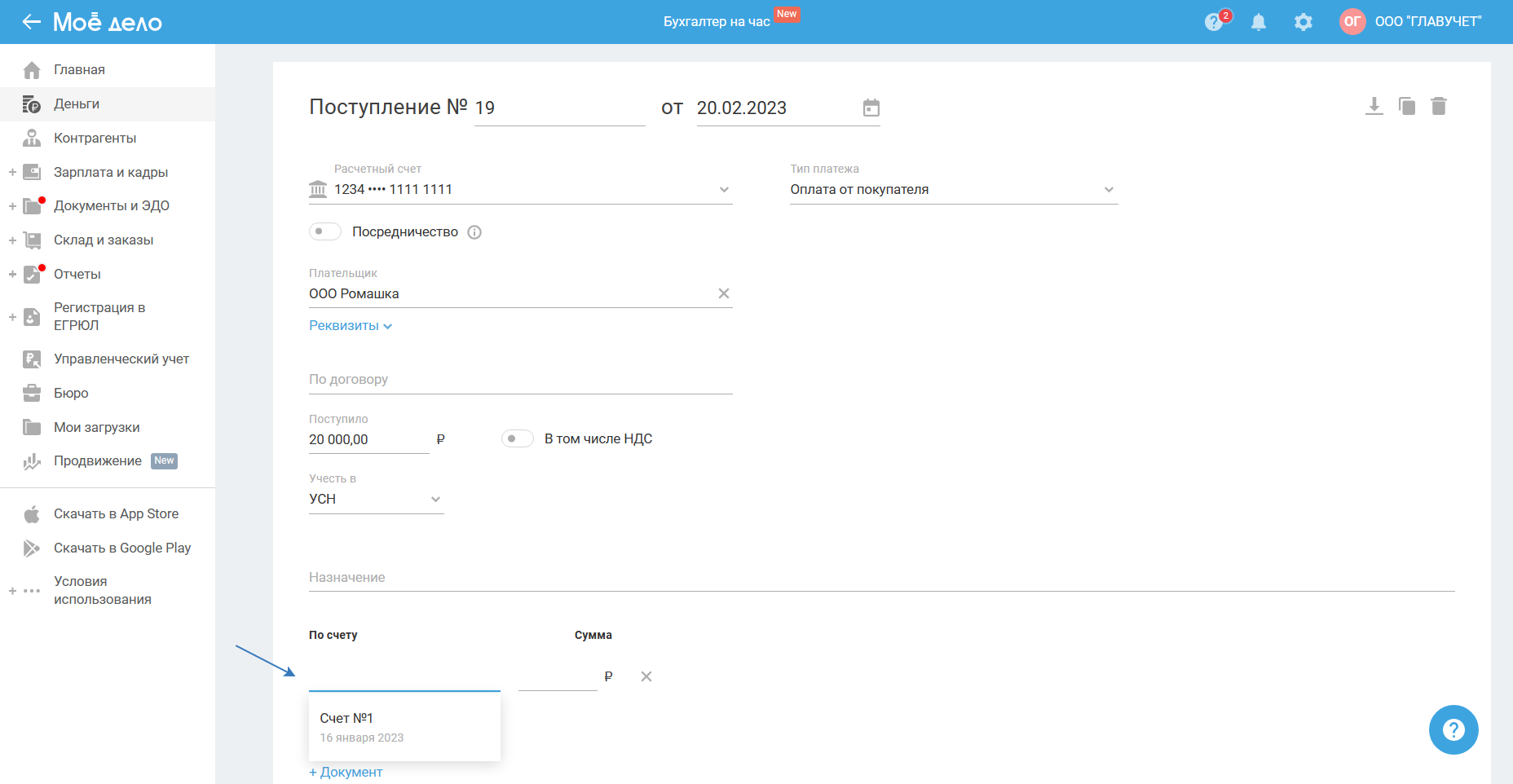

Затем открыть нужную денежную операцию и привязать к ней счёт.

Затем открыть нужную денежную операцию и привязать к ней счёт.

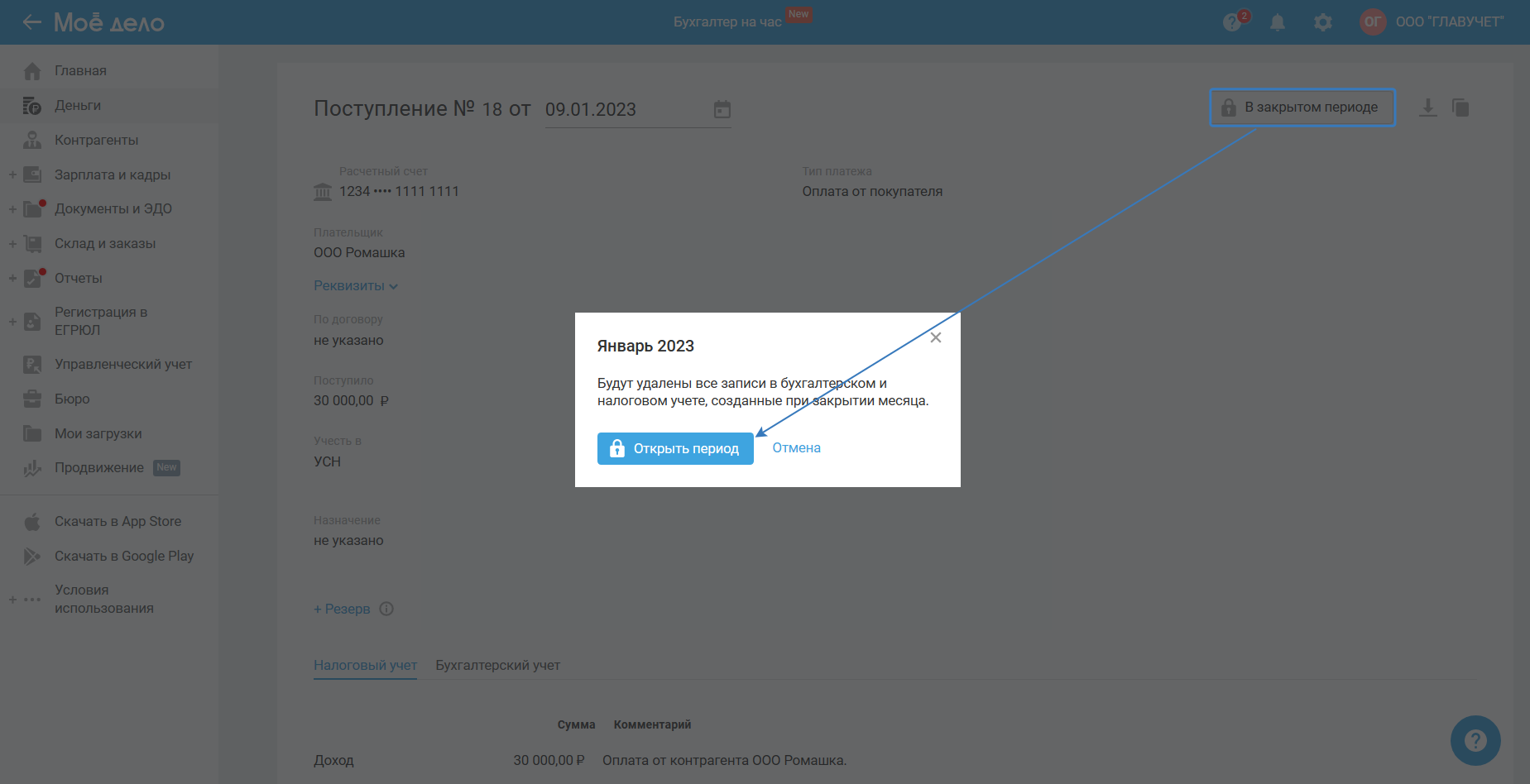

- Закрытый период

Если денежная операция находится в закрытом периоде, то для привязки к ней счёта/договора, вам необходимо открыть период:

Что такое закрывающий документ

Закрывающие документы — это документальное подтверждение выполнения условий договора сторонами. Любая операция должна сопровождаться оформлением документов: документы на оплату (чеки ККМ, квитанции и др.), документы на получение товара/услуг (накладные, акты, УПД). Это необходимо для налогового и бухгалтерского учёта.

Как создать документ по товарному чеку

Товарный чек подтверждает факт сделки (покупки). Если после покупки у вас на руках остался товарный чек, то такой расход нужно отразить с помощью авансового отчёта.

Не списался расход по документу, какие документы нужны для НУ у УСН д-р, почему не списывается себестоимость

Информация представлена по ссылке.

Как создать акт сверки, почему документ не попадает в акт сверки

Информация по созданию акта сверки представлена по ссылке.

Обратите внимание: берутся только подписанные накладные (акты), т.е. по поставкам (сделкам), которые уже совершены (товары переданы, услуги оказаны).

Можно ли акт сверки направить по ЭДО

Да.

Какие документы вносить при оплате бизнес-картой, если это ИП

Индивидуальный предприниматель сам на себя авансовый отчёт не составляет. По сути документ ИП не нужен, ведь предприниматель не должен отчитываться перед собой или кем-либо о потраченных суммах (авансовый отчёт представляет собой именно отчёт об израсходованных суммах). ИП достаточно оформить расходный кассовый ордер на снятие наличных и подтвердить наличные расходы документами от поставщика. Т.о. авансовый отчёт ИП не составляет (письмо ФНС России от 31 августа 2012 г. № АС-4-2/14504@, письмо Банка России от 2 августа 2012 г. № 29-1-2/5603).

Но при необходимости вы можете создать авансовый отчёт. Однако это исключительно технический вариант отражения расходов в сервисе, который имеет свои риски при налоговых проверках. В сервисе это допускается только для удобства пользователей, но не для того, чтобы составленный авансовый отчёт использовать как подтверждающий документ на расходы. Его не нужно распечатывать и хранить в документах ИП, он будет отражаться только в сервисе.

Кого указать при заполнении авансового отчёта

При оплате бизнес-картой, если это ИП, в поле «Сотрудник» ИП выбирает себя, т.е. оформляет отчёт на самого себя (это исключительно технический вариант отражения расходов в сервисе, см. информацию выше).

Какой тип расхода выбрать в авансовом отчёте

В поле «Тип авансового отчета» выберите:

- «Товары, материалы, услуги» — используется, если на руках товарные или кассовые чеки (нет накладных или актов);

- «Командировка» — используется для командировочных расходов;

- «Оплата поставщику» — используется при наличии полного комплекта первичных документов (актов, накладных) по расходу на имя ИП.

Почему не списывается себестоимость

С порядком определения расходов при упрощенной системе налогообложения (доходы, уменьшенные на величину расходов) вы можете ознакомиться по ссылке.

Важные условия для отдельных типов расходов:

- Товары для перепродажи — расходы на закупку товаров для перепродажи учитываются только после того, как товары будут оплачены, получены, а так же перепроданы. Пока купленный товар не продан, расход учесть нельзя. Необходимо учитывать цену товара при закупке и включать в расходы ту сумму, за которую товар был вами куплен.

- Сырьё и материалы — расходы на закупку сырья, материалов учитываются после получения документов от поставщика и оплаты (т.е. должны выполняться два ключевых условия о документах). Как только материалы куплены, затраты на них можно учесть сразу.

- Услуги — если вы оплачиваете услугу на какой-то период (например, на год вперед), то расходы списываются по завершении оплаченного периода (тогда считается, что услуга оказана), либо по завершении части оплаченного периода.

Почему формируется остаток в подотчёте

Т.е. кто кому должен по авансовому отчёту:

- сотрудник организации

- организация сотруднику

Ознакомиться с информацией вы можете по ссылке.

Какие документы нужны, если работаешь как посредник

Посредник по продаже товаров или продаже услуг оформляют отчёт.

Как сформировать, загрузить отчёт посредника

Инструкция представлена по ссылке:

Как оформить возврата товара

Возврат товара отразите по инструкциям:

Что такое авансовый счёт-фактура

Информация представлена по ссылкам:

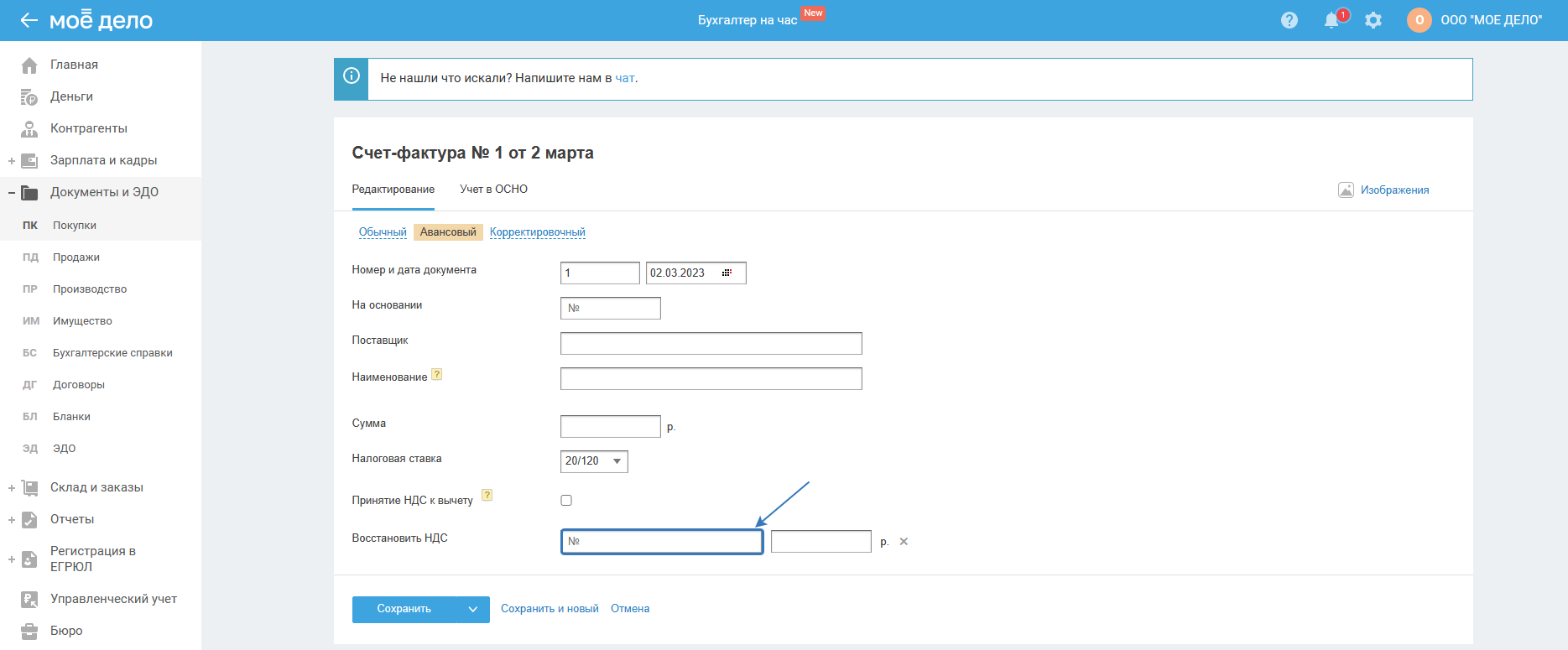

Как связать авансовый счет-фактуру с обычным или УПД

В строке «Восстановить НДС» из выпадающего списка выберите счёт-фактуру/УПД:

Когда покупатель обязан восстановить НДС

Сумму НДС, ранее принятую к вычету с перечисленного аванса (предварительной оплаты), покупатель должен восстановить после оприходования товаров (работ, услуг), поступивших в счёт перечисленного аванса (предварительной оплаты), т.е. НДС необходимо восстановить в случае, если ранее он был принят к вычету по авансовому счёту-фактуре.

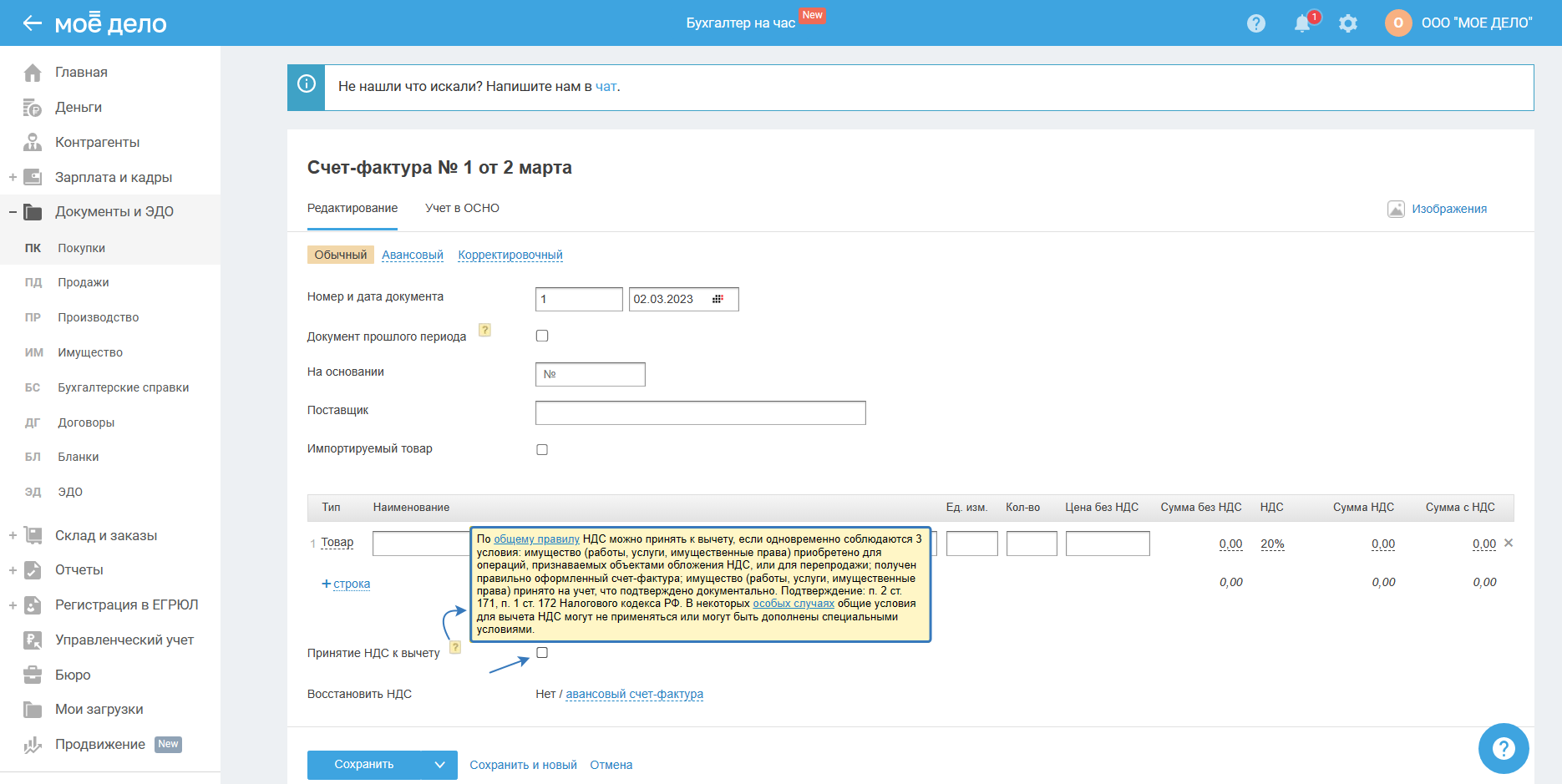

Как принять к вычету НДС

При отгрузке товаров (выполнении работ, оказании услуг), в счёт поставки которых ранее был получен аванс, необходимо начислить НДС с отгрузки и одновременно с этим принять к вычету НДС с аванса. Если не принять НДС к вычету, тогда произойдет задвоение начисленного НДС, что увеличит сумму налога к уплате в бюджет.

Есть определенные правила, при одновременном выполнении которых НДС можно принять к вычету:

Как уменьшить НДС к вычету

Информация представлена по ссылке.

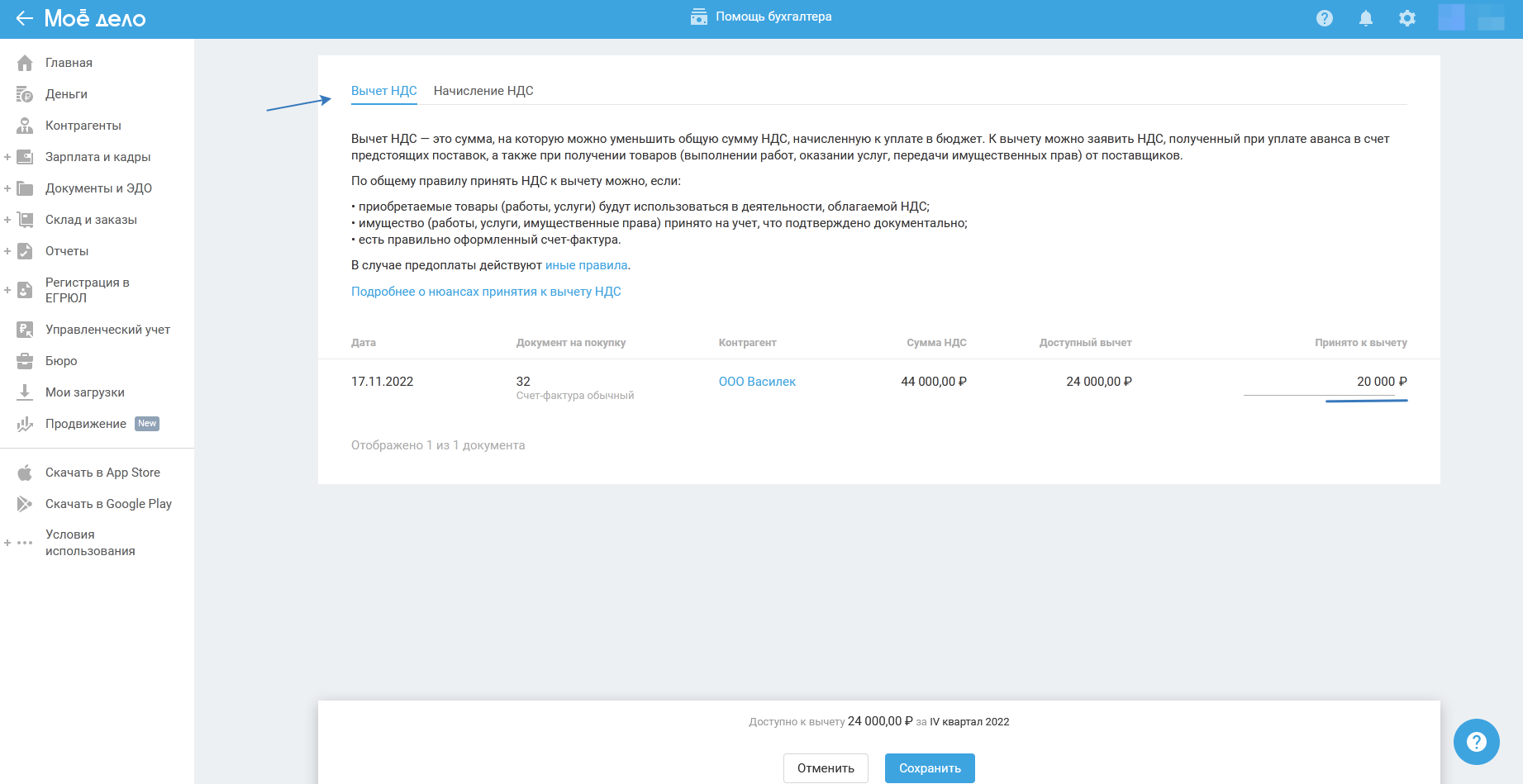

Как убрать лишний вычет по НДС (получилась сумма к возмещению)

Если получилась сумма к возмещению, т.е. сумма вычета НДС превысила сумму начисленного налога, то в виджете НДС на главной странице нажмите «Принять к вычету».

На открывшейся странице вы можете отредактировать сумму принятого вычета в приведенной таблице напротив каждого документа:

Если документ находится в закрытом периоде, то вы не сможете отредактировать на данной странице НДС, который принят к вычету по этому документу.

После того как вы внесете изменения, нажмите на кнопку «Сохранить».

Либо вам нужно убрать данные по принятию налога к вычету из некоторых входящих счетов-фактур, перенеся их часть на последующие периоды. Информация представлена по ссылке.

Как добавить в документ маркировку

Информация представлена по ссылке.

Где проставляется маркированный товар для отправки ЭДО в Честный знак

Информацию представлена по ссылке.

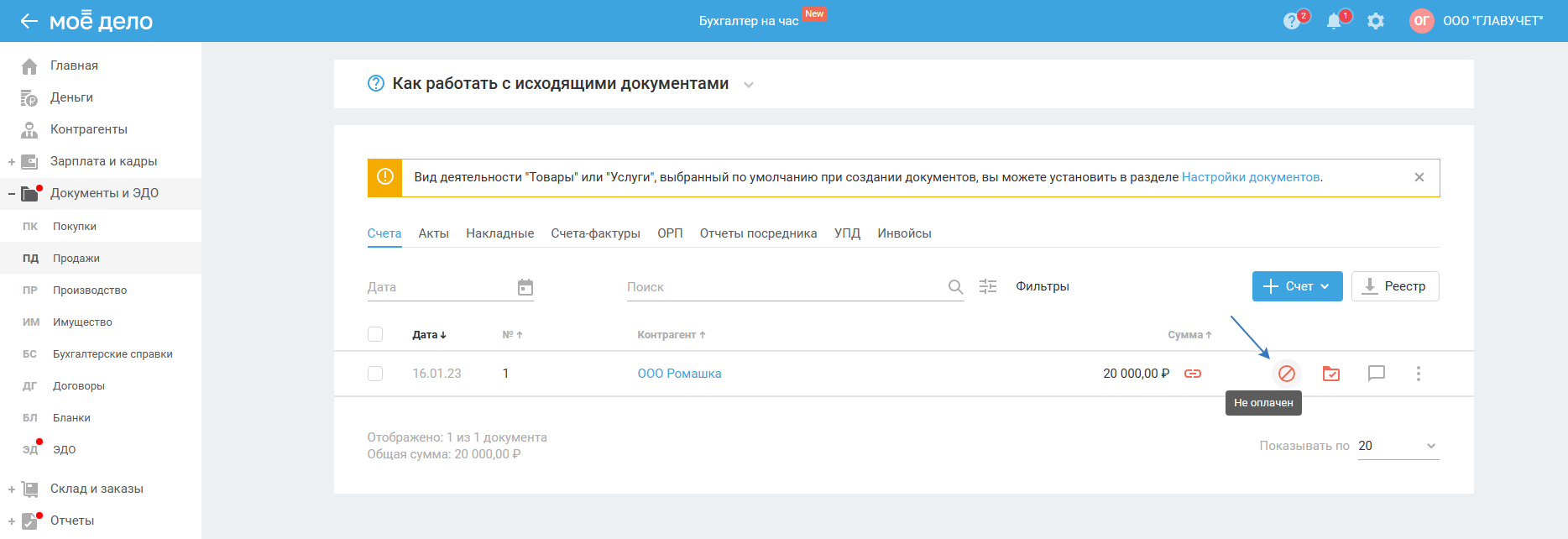

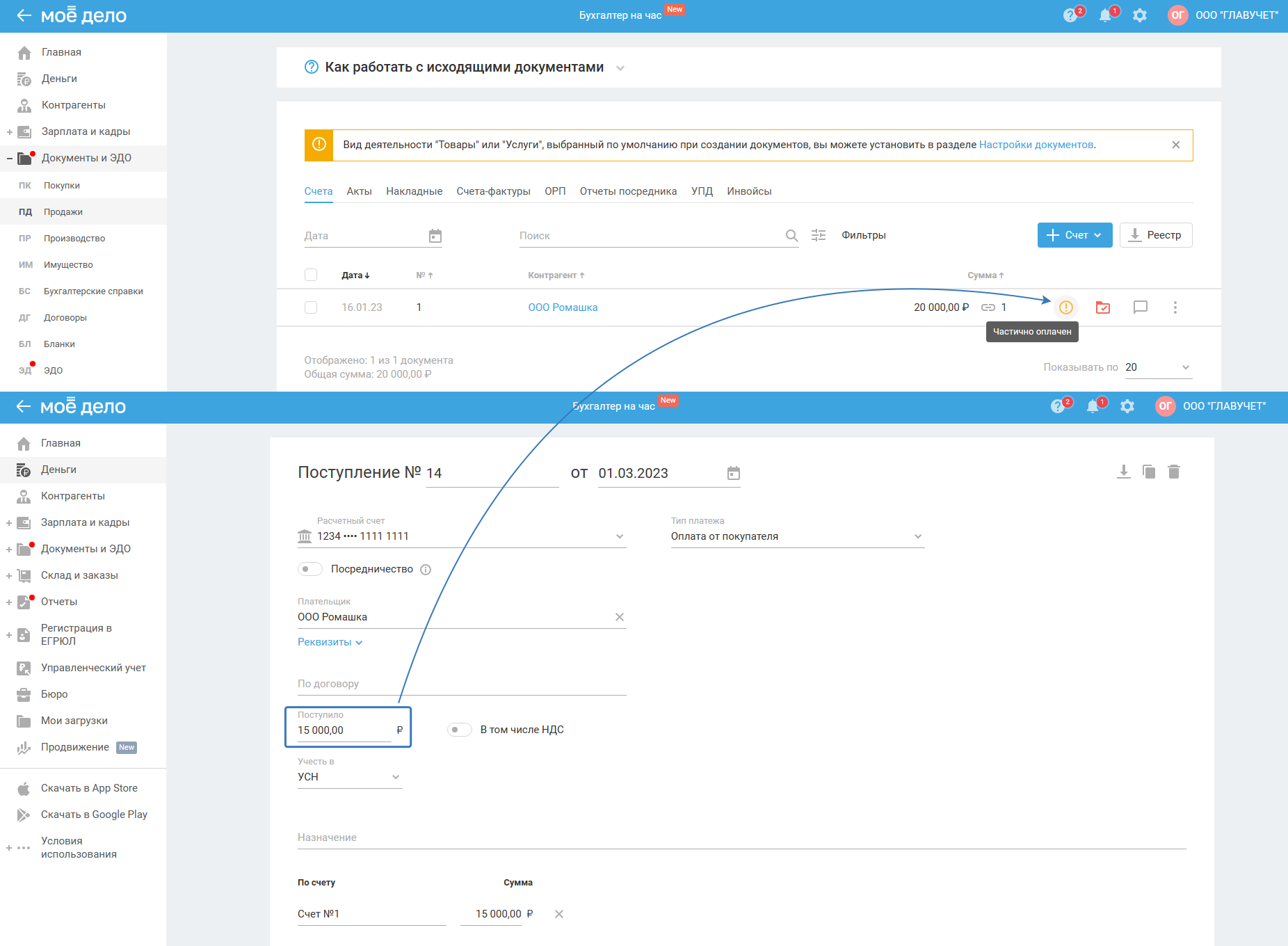

У документа статус «Не оплачен», хотя оплата прошла

Данный счёт нужно связать с поступившей оплатой.

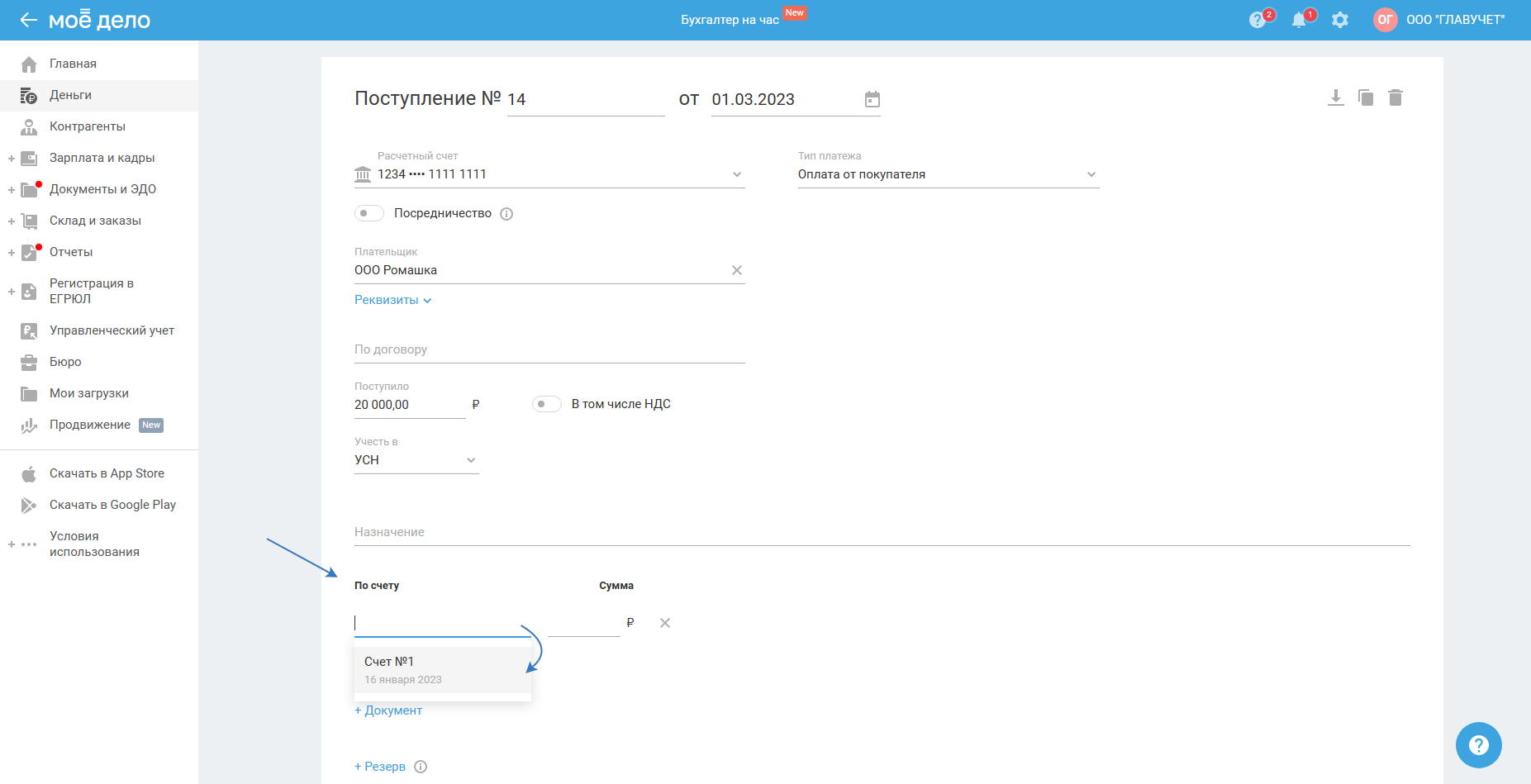

В разделе «Деньги» откройте операцию и нажмите «+Счёт». Из выпадающего списка выберите необходимый:

Сохраните операцию.

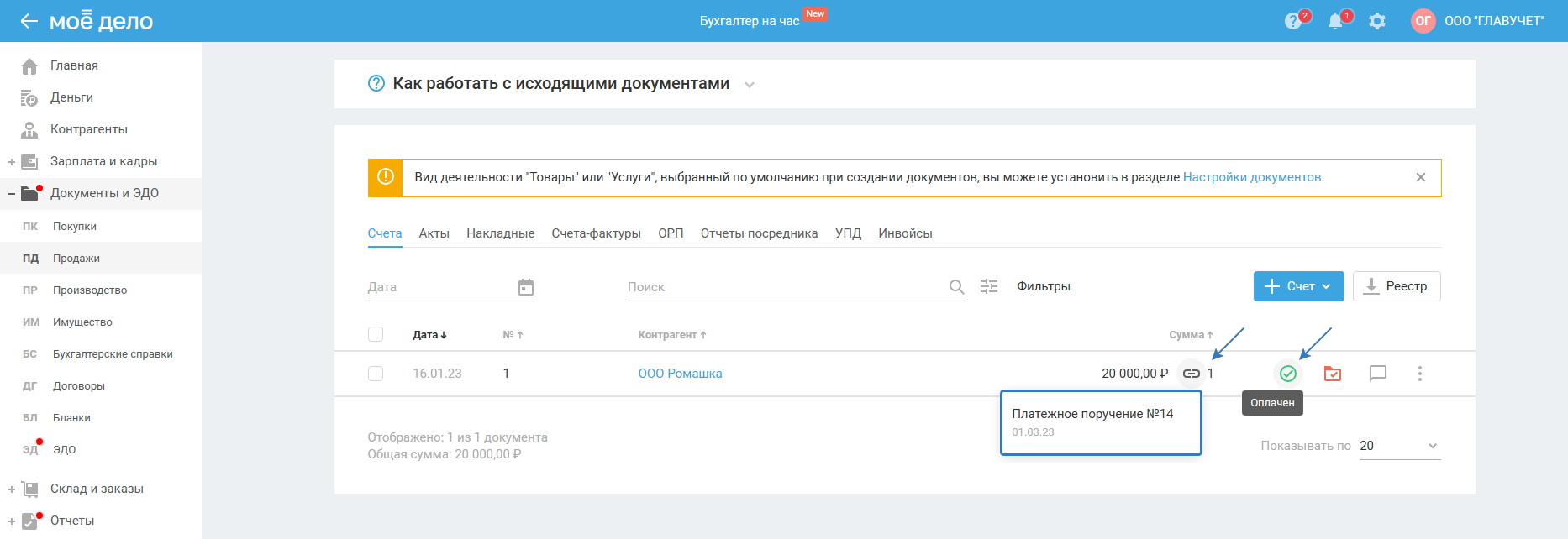

Далее в разделе «Документы» счёт поменяет статус, а по скрепке вы увидите связанный документ:

В зависимости от суммы оплаты зависит статус «Оплачен» или «Частично»:

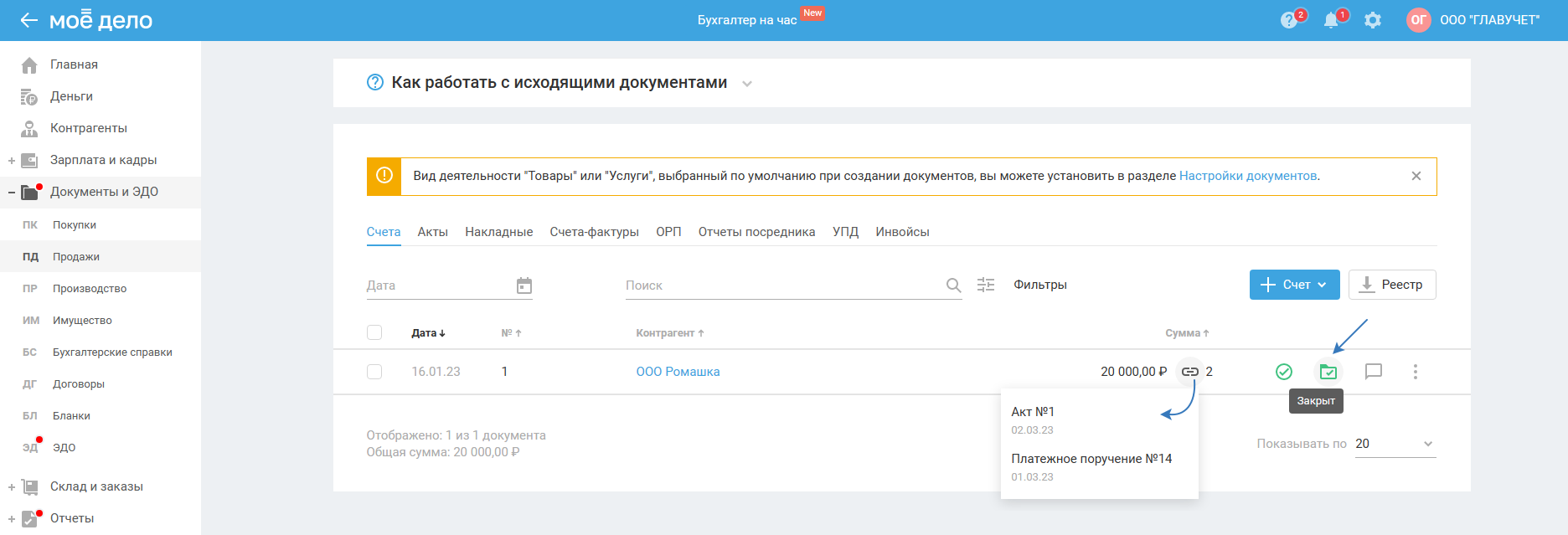

Что значит статус у документа «закрыт»

Счёт связан с закрывающим документом:

Если у счёта нет закрывающего документа, статус будет «Не закрыт»: