Отчетность

Как подать корректировку, например, по декларации по УСН

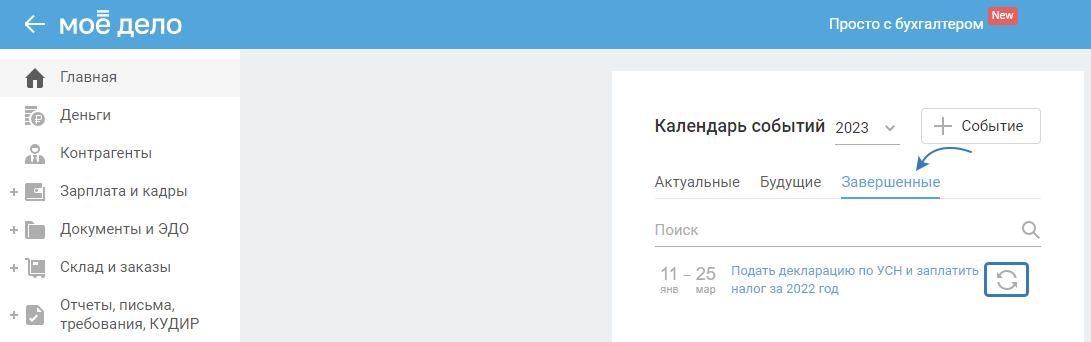

Если вы ранее завершили отчёт, то пройдите в Календарь событий на главной странице, перейдите в «Завершённые». Напротив нужного отчёта нажмите на значок:

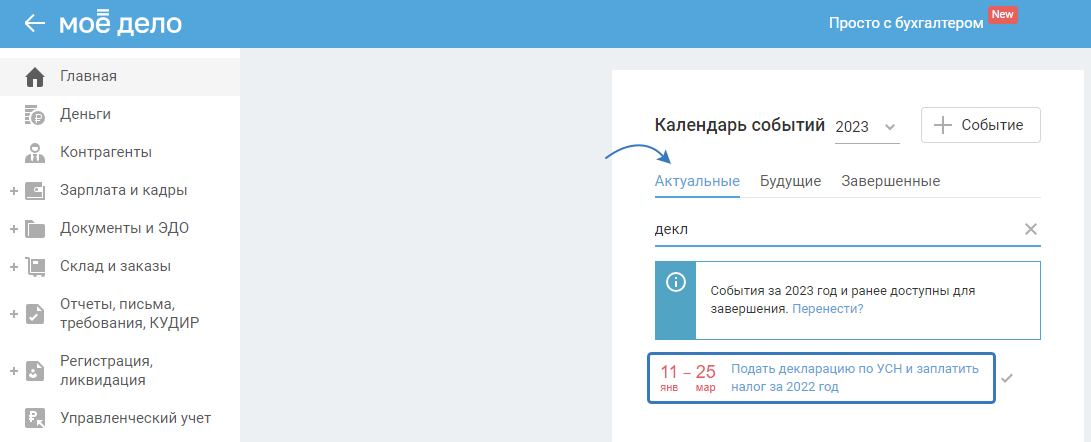

Далее пройдите в «Актуальные» события в Календаре событий и нажмите на событие по формированию отчёта:

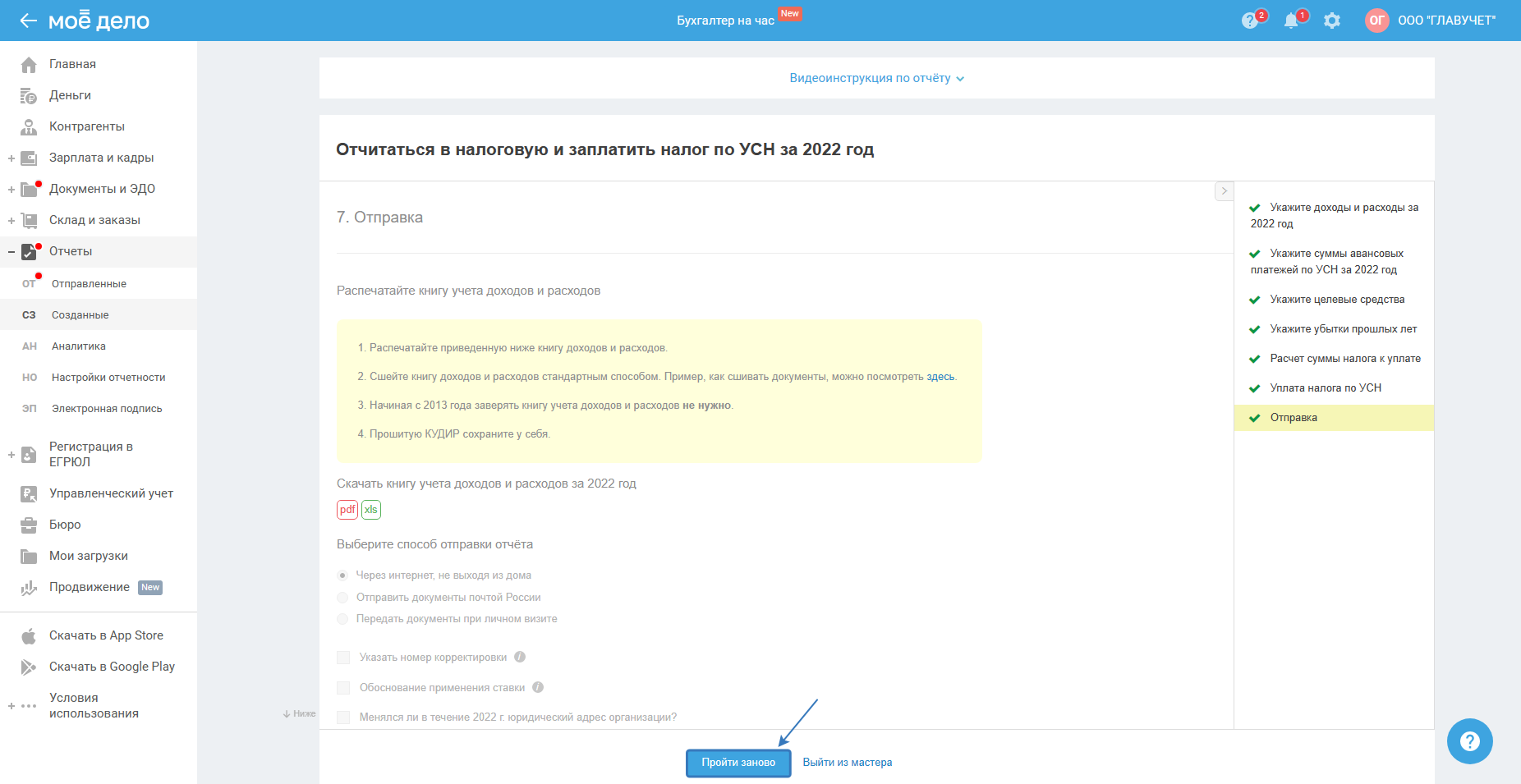

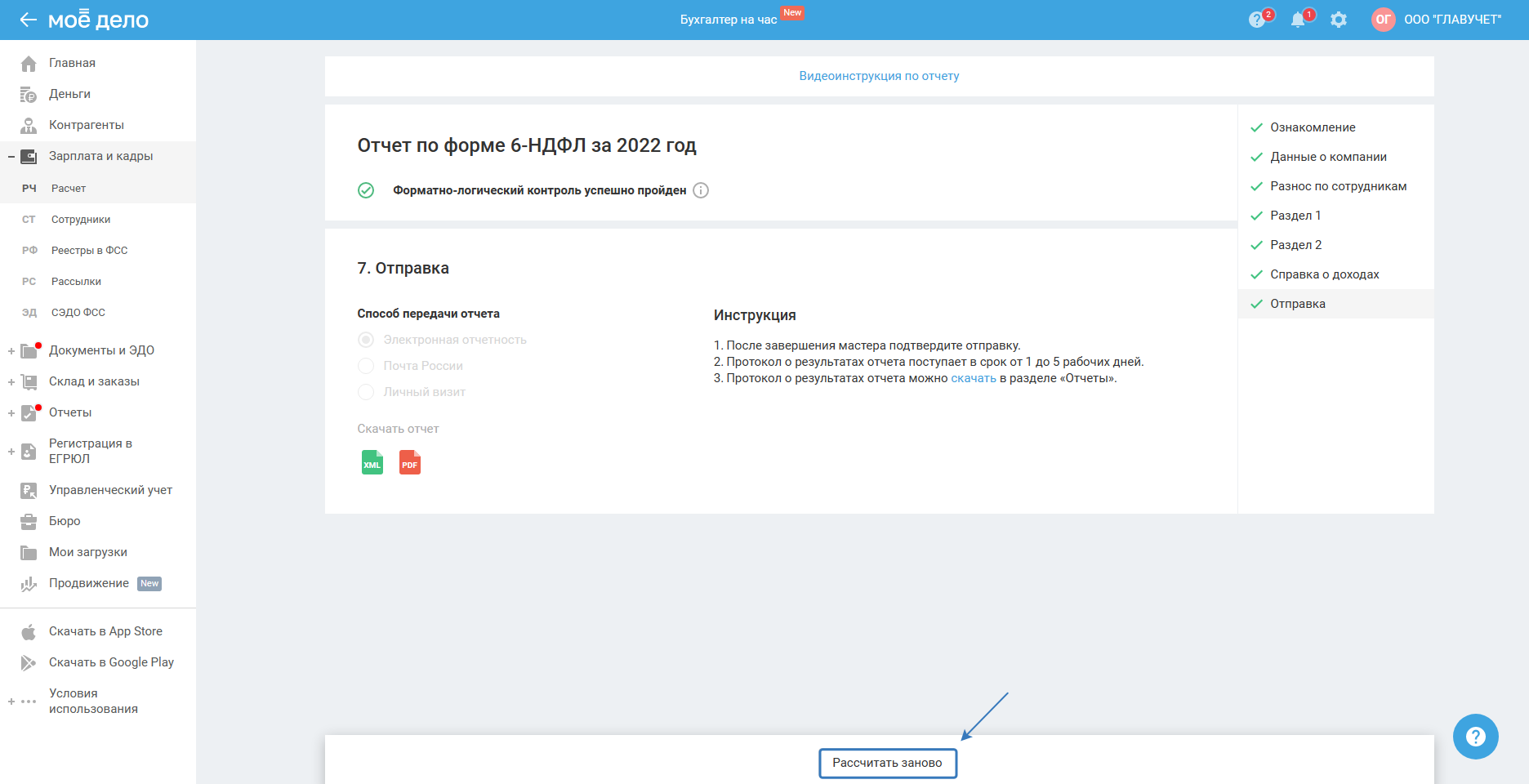

Либо из завершённых событий нажмите на отчёт и нажмите в отчёте «Пройти заново»:

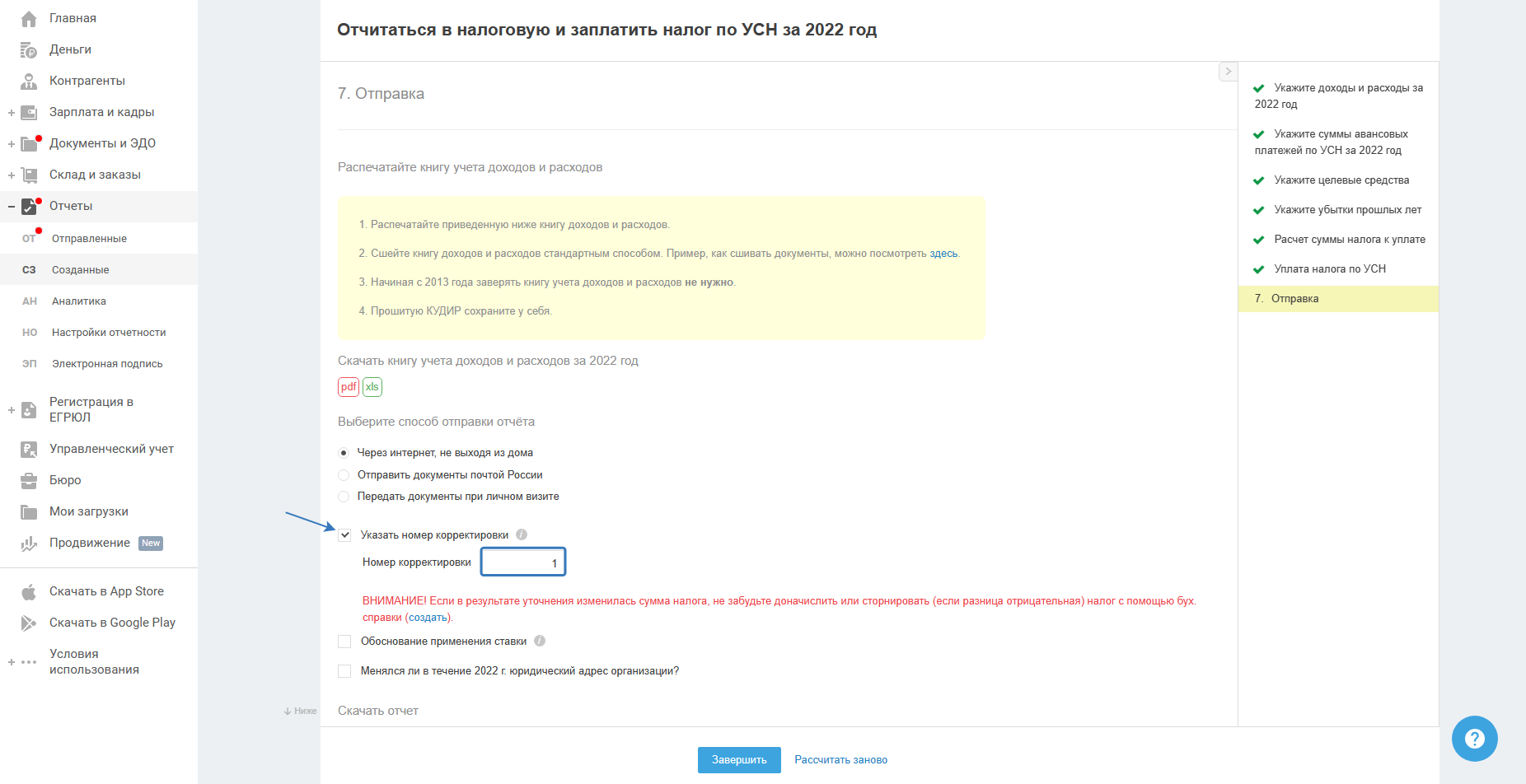

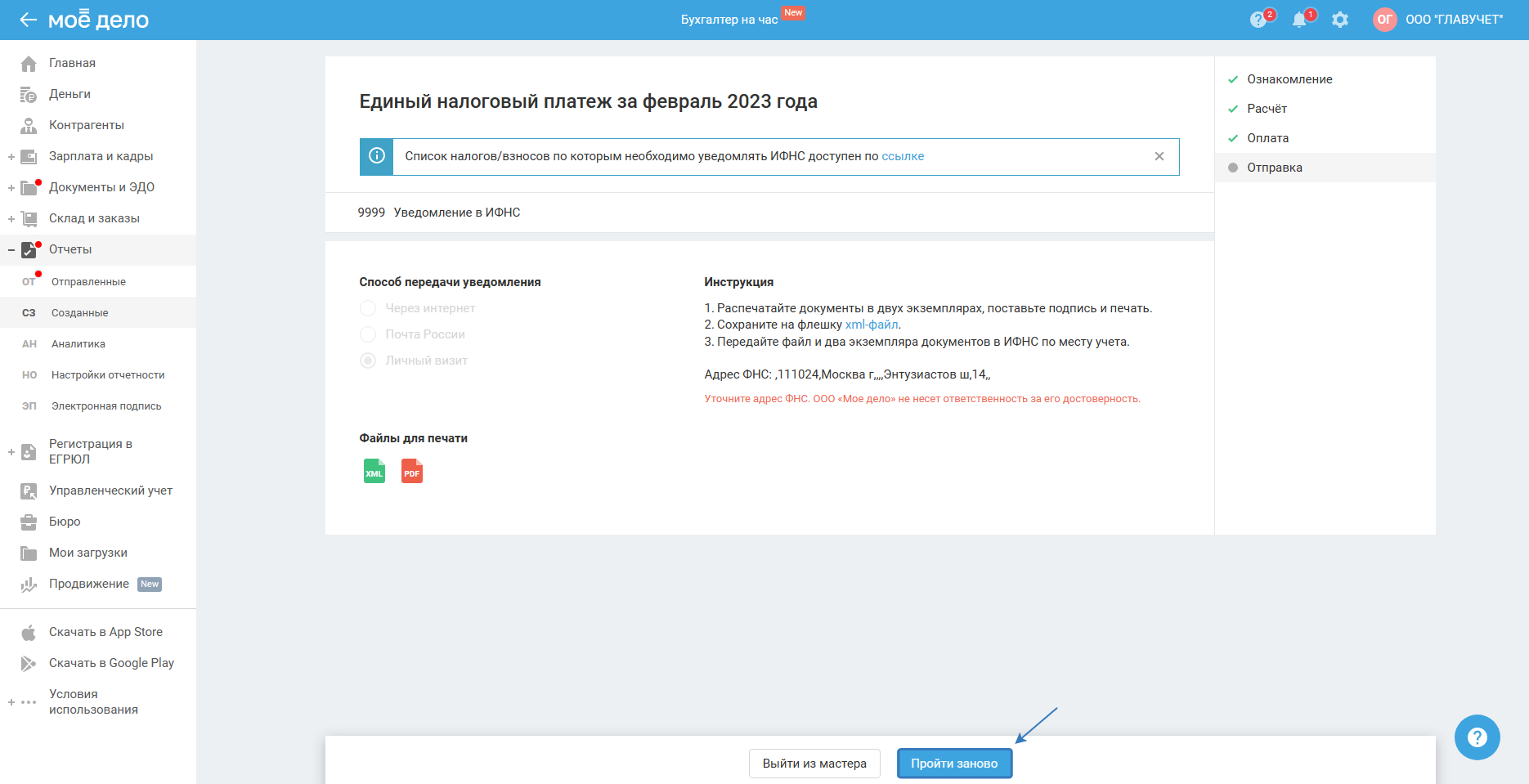

Далее пошагово пройдите отчёт и на последнем шаге поставьте галочку напротив «Укажите номер корректировки». А также поставьте номер корректировки:

Далее пошагово пройдите отчёт и на последнем шаге поставьте галочку напротив «Укажите номер корректировки». А также поставьте номер корректировки:

Информация представлена по ссылке.

Далее выберите способ отправки отчёта и завершите мастер.

Как найти ранее сформированные отчёты

Если вы ранее сформировали отчёт, то найти его можно:

1. Вкладка «Завершенные» в Календаре событий:

Далее либо нажмите на стрелку напротив нужного события «Перевести в актуальные» и пройдите событие с первого шага:

Либо нажмите на событие и нажмите на кнопку «Пройти заново»/«Рассчитать заново», далее пройдите событие с первого шага:

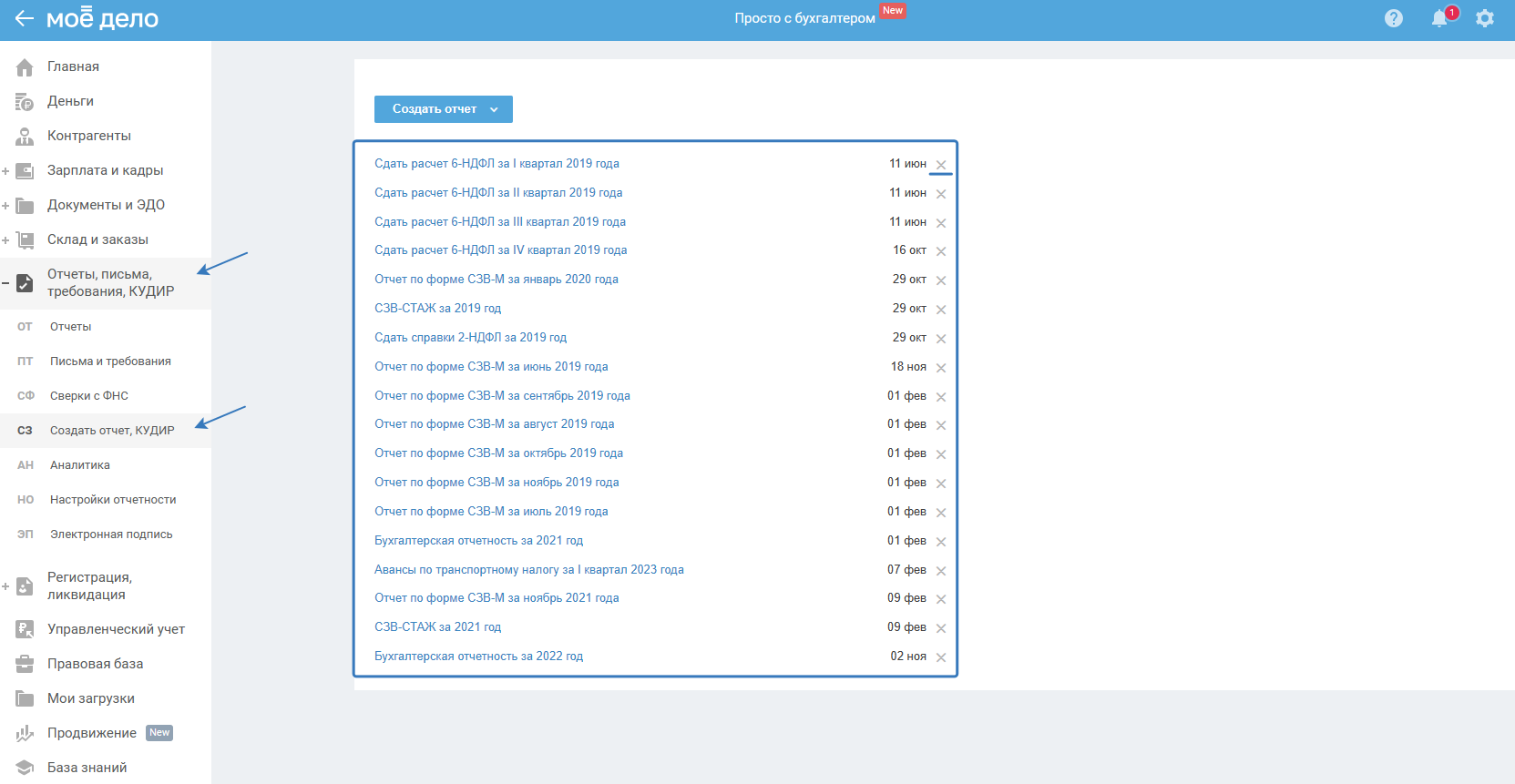

2. Раздел «Отчёты, письма, требования, КУДИР — Создать отчёт, КУДИР»:

Далее либо нажмите на событие и пройдите его с помощью кнопки «Пройти заново»/«Рассчитать заново», либо нажмите на крестик напротив события.

Как рассчитался налог УСН, если есть сотрудники

Информация представлена ссылке:

Почему сумма вычетов не может быть больше исчисленного налога (УСН)

По правилам вы не можете делать вычет больше суммы налога, максимум можно за счёт вычетов сократить налог до 0 руб.

ИП без сотрудников вправе уменьшить УСН до 0 руб. (т.е. ничего уплачивать будет не нужно), отрицательным налог не может быть. ИП с сотрудниками вправе уменьшить УСН на свои фиксированные взносы и взносы, уплаченные за сотрудников, но не более, чем на 50% от суммы налога.

Также можете ознакомиться с информацией по вопросам:

Почему в мастере УСН суммы отличаются от тех, которые указаны в деньгах (НУ)

В связи с округлением сумм.

Все суммы попадают в КУДиР перед тем, как их учесть в УСН. По общим правилам ведения КУДиР: суммы должны быть округлены по правилам математики и отражены в полных рублях. Значения менее 50 копеек — округляются в меньшую сторону, а 50 копеек и более — округляются до полного рубля.

Почему запасы с минусом в мастере по УСН

Не может быть продано товаров больше чем приобретено.

В сервисе вам необходимо проверить:

- все ли документы на покупку товаров/материалов внесены в сервис (накладные, УПД), и оприходовано ли сырьё, если у вас производство;

- количество проданных товаров в документах (возможна опечатка в количестве).

Почему в КУДиР указан в описании документ по реализации, а не документ на покупку

Важно. При расчёте налога УСН расходы на закупку товара для перепродажи учитываются, только по мере его реализации.

На УСН для учёта расходов на закупку товаров для перепродажи должны выполняться три условия:

- товары получены, в наличии накладные от поставщика;

- товары оплачены поставщику, что подтверждает выписка по расчётному счёту или чек ККМ при оплате наличными;

- товары реализованы.

Реализация — это передача права собственности на товары на возмездной или безвозмездной основе (п. 1 ст. 39 НК РФ). По общему правилу право собственности от продавца к покупателю переходит в момент отгрузки товаров, если иное не закреплено в договоре (ст. 223, 224 ГК РФ). Таким образом, чтобы учесть расходы на закупку товара, достаточно отгрузить товары покупателю. Продажа (передача товара), конечно, должна подтверждаться накладной.

Таким образом, важны три условия: товары получены от поставщика, оплачены и перепроданы. По наиболее поздней дате расход на закупку учитывается в УСН.

Учёт расходов на сырьё и материалы в УСН

Стоимость сырья и материалов можно включить в расходы по УСН при выполнении двух условий:

- сырьё и материалы получены от продавца (в наличии накладная от поставщика);

- закупка оплачена поставщику (что подтверждается платежными документами – выпиской по расчётному счёту, кассовым чеком ККМ).

Таким образом, важны оплата материалов и сырья и их получение. Когда эти условия выполняются, то расход в УСН можно учесть. Дата реализации товаров роли не играет. Не важна дата отпуска сырья и материалов в производство. Материалы приобретены, оплачены, следовательно, расходы в УСН можно учесть.

Учёт расходов на покупку основных средств

На УСН 15% («доходы минус расходы») при расчёте налога в расходы можно включить стоимость приобретённых основных средств, т.е. имущество стоимостью свыше 100 000 руб. и сроком полезного использования более 1 года. До 2016 года стоимость имущества основных средств для расчёта налога ограничивалась 40 000 руб.

Как и любой расход, затраты на основное средство учитываются в расчёте налога только при наличии подтверждающих документов. Но, помимо накладной от поставщика и документов на оплату, у вас обязательно должен быть приказ о вводе основного средства в эксплуатацию, а если имущество требует гос.регистрации, тогда еще у вас должен быть документ о регистрации. По дате наиболее позднего из названых документов вы сможете расход на основное средство. На УСН расходы учитываются в течение года, когда имущество куплено, т.е. за год вся стоимость будет включена в расходы. Порядок следующий: стоимость имущества (Основного средства) распределяется на кварталы пропорционально. Например:

1) Имущество куплено (получено и оплачено) и введено в эксплуатацию в 1 квартале, вся потраченная сумма делится на 4 части и каждый квартал, на последнее число квартала учитывается в расходах 1/4 стоимости.

2) Имущество куплено в 3 квартале и все документы относятся к 3 кварталу, тогда стоимость ОС делится на 2 части (по числу оставшихся кварталов, учитывая квартал ввода в эксплуатацию). На последнее число 3 и 4 кварталов включается в расходы 1/2 стоимости основного средства.

3) Имущество куплено и введено в эксплуатацию в 4 квартале, тогда вся сумма единовременно включается в расходы на последнее число 4 квартала, ведь больше в текущем году кварталов нет, и делить сумму не на что.

Возможная ситуация: имущество оплачено и получено от поставщика в одном квартале (предположим, во 2-м квартале), но оно требовало сборки, установки, в результате введено в эксплуатацию только в 3 квартале (есть соответствующий приказ). Расходы учитываются в расчете налога по УСН начиная с 3 квартала (то есть стоимость ОС делится на две части и учитывается по завершении 3 и 4 кварталов), т.к. именно в 3 квартале возникла обоснованная возможность для учета расходов.

Итак, при расчёте налога по УСН стоимость основных средств списывается поквартально равными частями, начиная с того квартала, когда возникло право учесть расход, т.е. у вас появились все подтверждающие документы для учёта данного расхода.

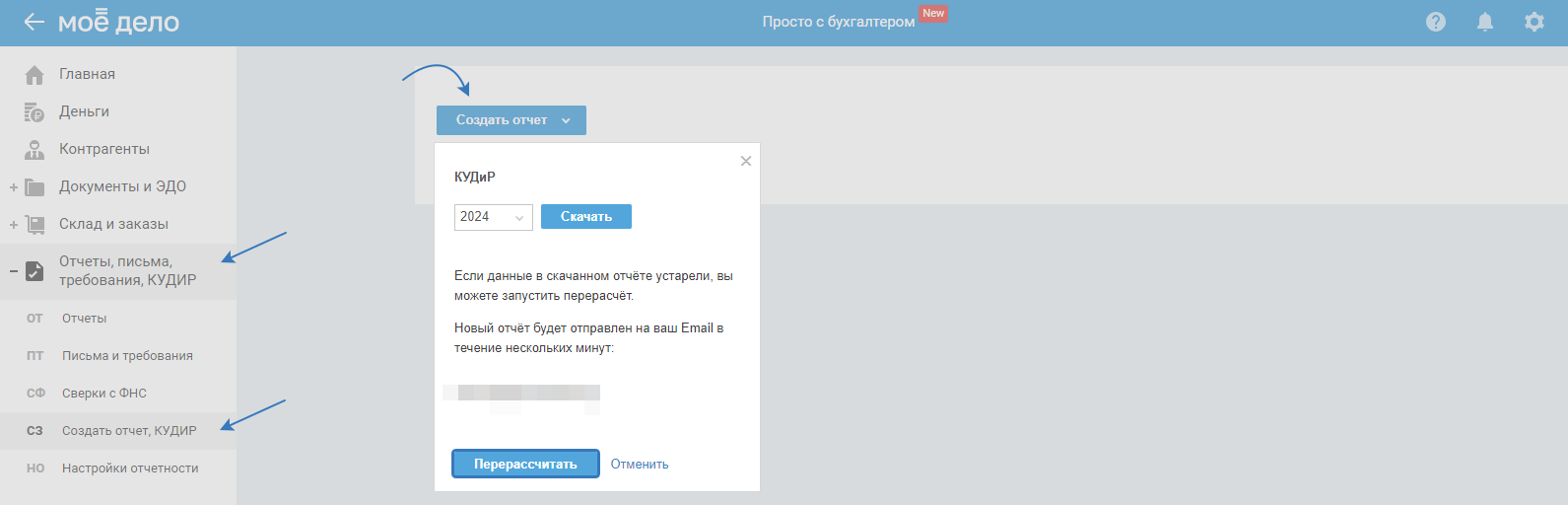

Почему расходы не в КУДИР, если его скачать его в разделе «Отчёты, письма требования, КУДИР — Создать отчёт, КУДИР»

Актуально для УСН д-р.

Вам необходимо либо сначала запустить мастер по УСН, либо нажать на кнопку «Перерассчитать» при скачивании КУДиР в разделе «Отчёты, письма, требования, КУДИР — Создать отчёт, КУДИР — Создать отчёт»:

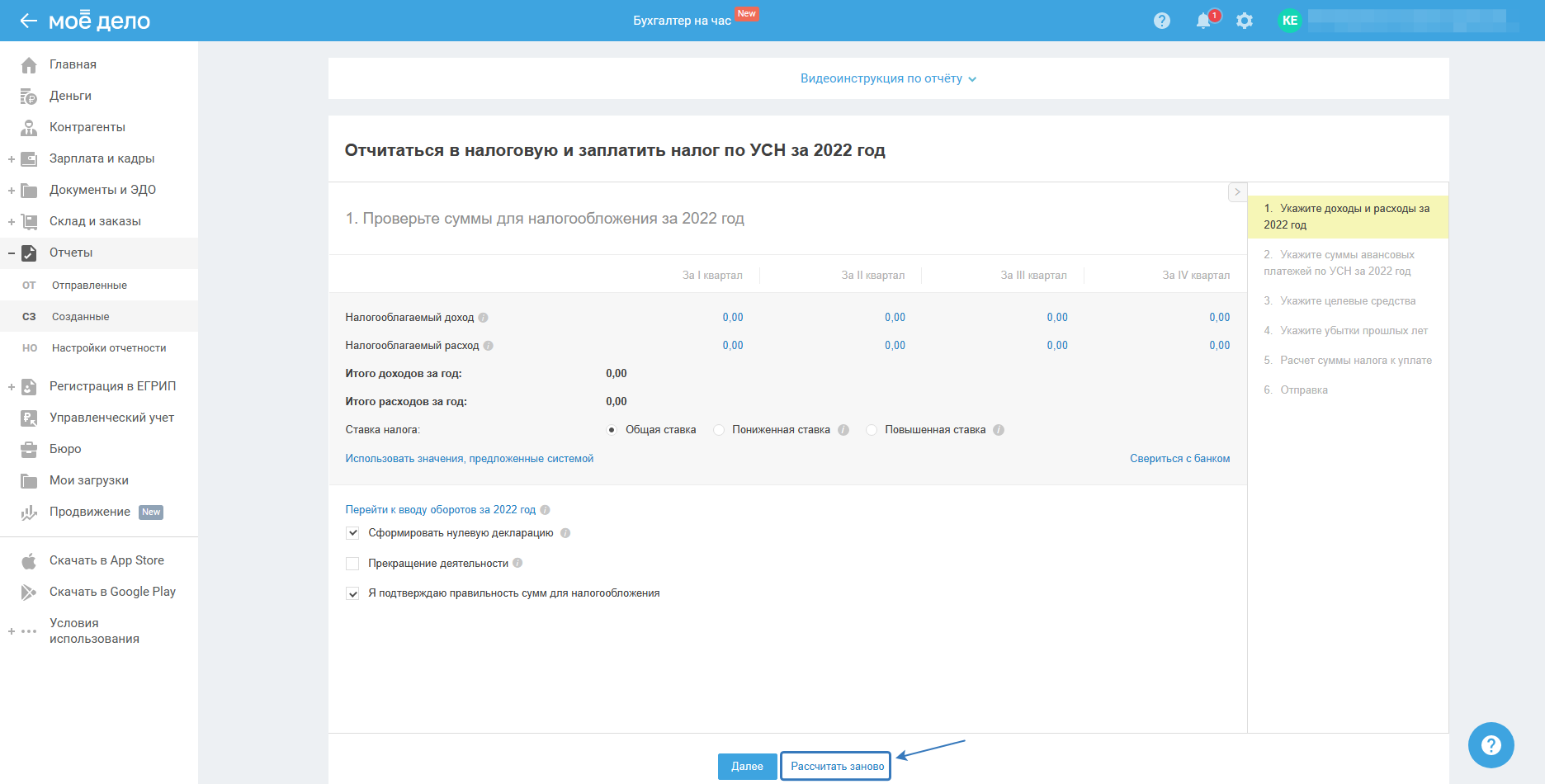

Почему данные в мастере не поменялись, если внесли изменения после прохождения

Если в момент прохождения мастера (до его завершения) вы вносили изменения в сервис, то для продолжения работы в мастере воспользуйтесь кнопкой «Рассчитать заново»:

Нужно ли платить аванс по УСН ежеквартально

Да. Аванс по УСН рассчитывается и оплачивается по окончании 1-ого, 2-ого, 3-ого кварталов нарастающим итогом (за квартал, полугодие и девять месяцев). Аванса за 4-й квартал — нет. По окончании 4-ого квартала (года) рассчитывается годовой налог в событии «Подать декларацию по УСН и заплатить налог за год».

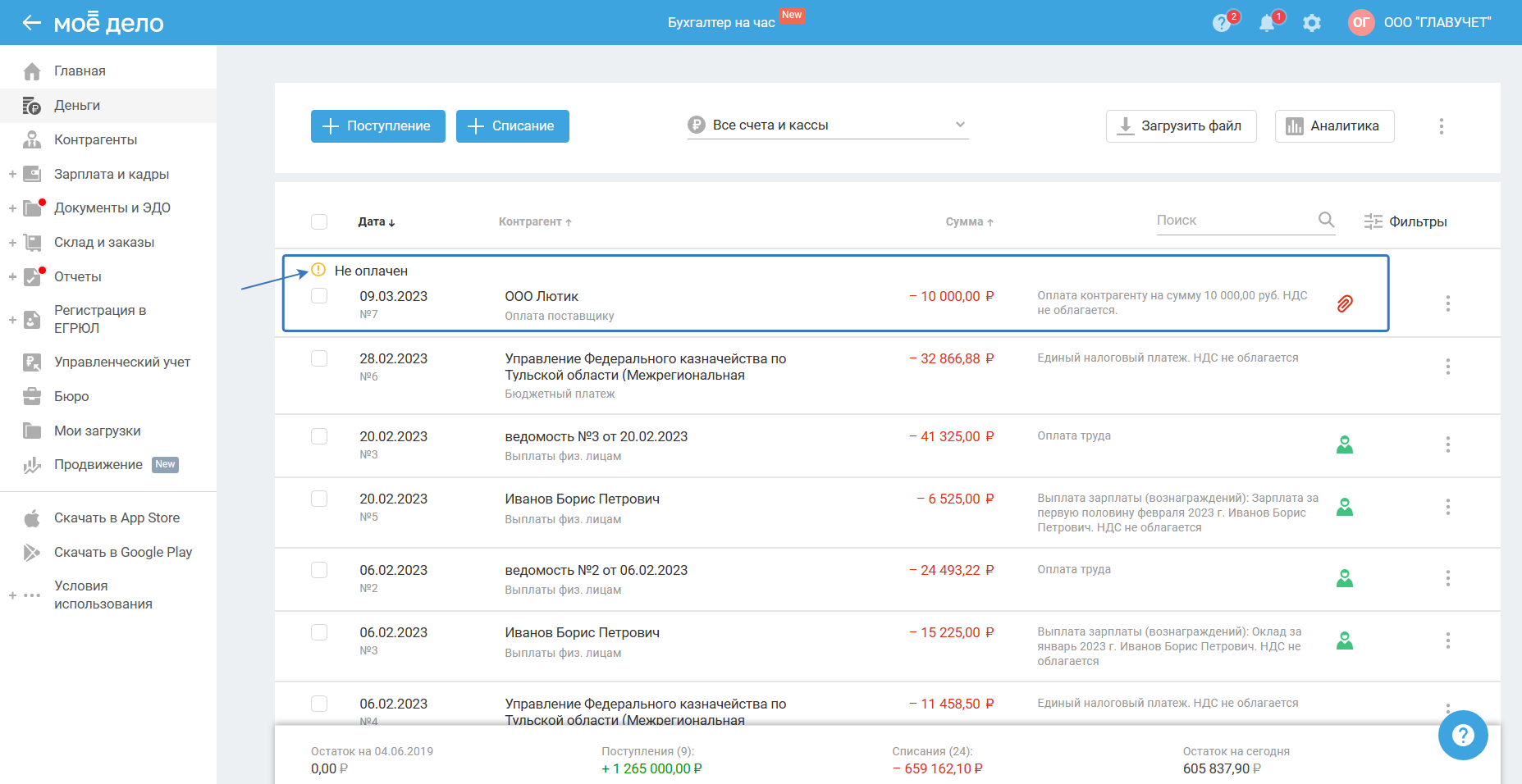

Неоплаченные платежи не отражаются в мастере по УСН

Неоплаченные платежи, т.е. платежи в разделе «Деньги» со статусом «Не оплачен» не будут отражаться в мастере по УСН:

Статус «Не оплачено» означает, что п/п создано, но по расчётному счёту в банке еще не прошло. Списания с таким статусом не влияют на остаток по р/с и не участвуют в расчёте налога и бух. учёте.

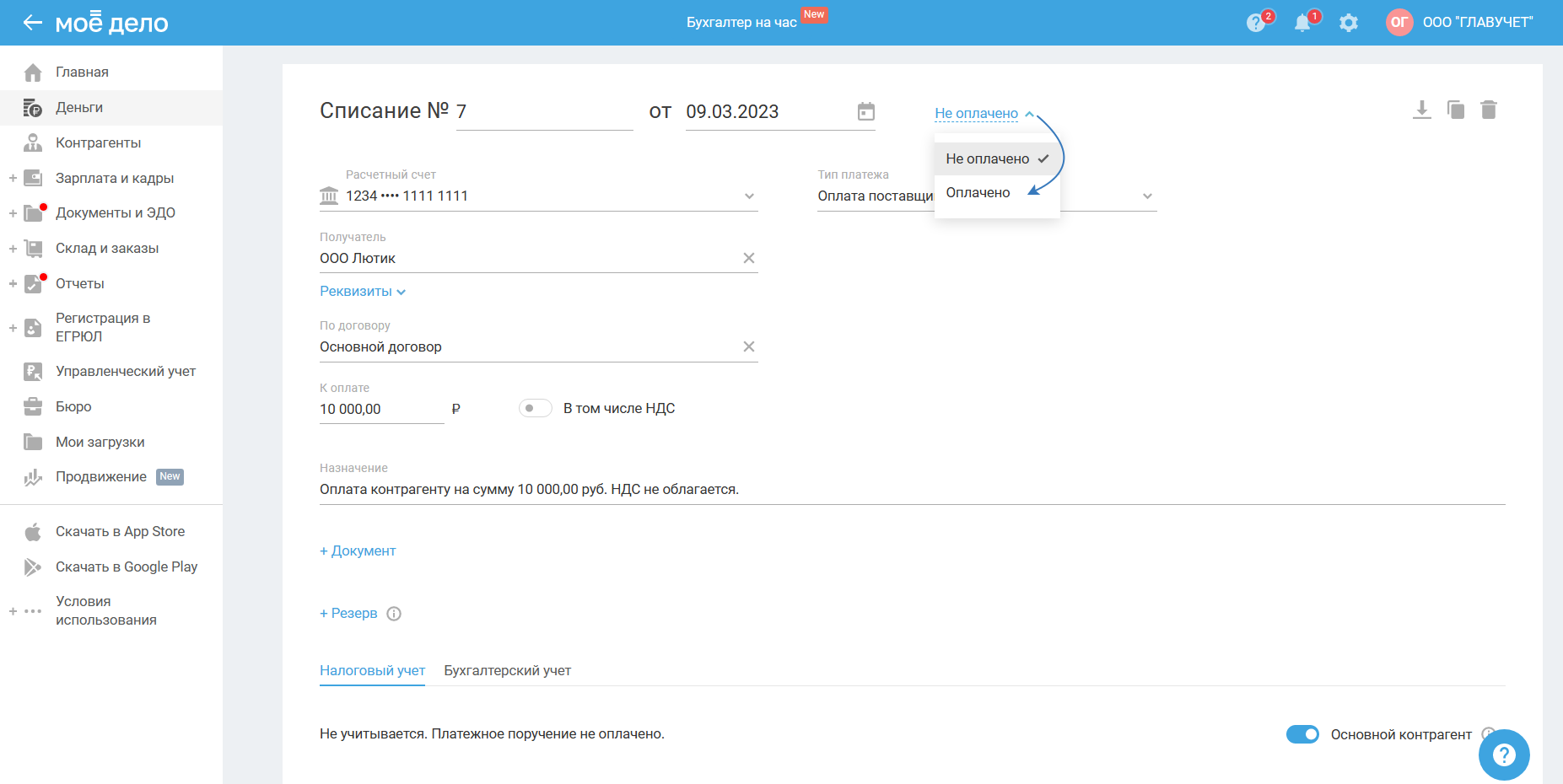

Статус «Оплачено» означает, что платёжка отражена в выписке по расчётному счёту. Статус присваивается автоматически, если импортировать выписку с данной операцией в раздел «Деньги».

Также вы можете изменить статус вручную, открыв операцию.

После смены статуса сохраните операцию.

Неопознанные платежи по авансам УСН

Информация представлена по ссылке.