Подготовка документов на товар, привезенный из стран ЕАЭС

Введение

Таможенный союз ЕАЭС – это соглашение, принятое участниками Евразийского экономического союза, целью которого является отмена таможенных платежей в торговых отношениях.

Участниками Таможенного союза в настоящее время являются члены ЕАЭС:

- Республика Армения;

- Республика Беларусь;

- Республика Казахстан;

- Кыргызская Республика;

- Российская Федерация.

Официальную информацию о Таможенном союзе можно получить на сайте Евразийского экономического союза — eurasiancommission.org.

Кто платит НДС при ввозе товаров из ЕАЭС

Налог платит тот, к кому переходит право собственности на товары (п. 13 Протокола о взимании косвенных налогов в рамках ЕАЭС).

Основаниями, по которым Вы приобретаете право собственности, могут быть: договор поставки, мены, товарного займа и др. (п. 14 Протокола о взимании косвенных налогов в рамках ЕАЭС).

"Ввозной" НДС нужно платить, даже если товары Вы получаете бесплатно (кроме товаров, которые ввезены в качестве безвозмездной помощи (содействия) по п. 1 ст. 150 НК РФ).

Налог нужно платить и лицам на УСН, ЕНВД, ПСН, и тем, кто освобожден от НДС (п. 13 Протокола о взимании косвенных налогов в рамках ЕАЭС, п. 3 ст. 145, п. п. 2, 3 ст. 346.11, п. 4 ст. 346.26, пп. 2 п. 11 ст. 346.43 НК РФ).

Комиссионеры, поверенные, агенты "ввозной" НДС не платят, так как право собственности на товар к ним не переходит (Письма Минфина России от 23.07.2019 N 03-07-14/54833, от 17.08.2016 N 03-07-13/1/48093).

Освобождение от НДС при ввозе товаров из ЕАЭС

Не нужно платить НДС при ввозе из ЕАЭС, если:

• ввоз товара освобожден от налога согласно ст. 150 НК РФ (пп. 1 п. 6 ст. 72 Договора о ЕАЭС);

• реализация товара освобождена от НДС согласно ст. 149 НК РФ (п. 2 ст. 71 Договора о ЕАЭС, п. 1 ст. 7 НК РФ, Определение Верховного Суда РФ от 30.05.2016 N 168-ПЭК16, Письма ФНС России от 08.12.2016 N СД-4-3/23473@, Минфина России от 08.08.2016 N 03-07-15/46408);

• товар помещен под таможенные процедуры свободной таможенной зоны или свободного склада (п. 13 Протокола о взимании косвенных налогов в рамках ЕАЭС);

• товар передается от одного структурного подразделения организации другому (пп. 3 п. 6 ст. 72 Договора о ЕАЭС);

• и продавец, и покупатель товара - российские лица (Письмо Минфина России от 26.02.2016 N 03-07-13/1/10895);

• товар, который Вы ранее экспортировали, возвращается вам из-за ненадлежащего качества или комплектации (Письма Минфина России от 01.09.2017 N 03-07-13/1/56235, от 28.06.2017 N 03-07-13/1/40899);

• товар был утрачен в процессе транспортировки (похищен) до того, как Вы приняли его на учет (Письмо Минфина России от 19.10.2016 N 03-07-13/1/60883).

Как рассчитать НДС при ввозе товаров из ЕАЭС

Чтобы рассчитать "ввозной" НДС, умножьте налоговую базу (стоимость товаров) на ставку налога (п. п. 14, 17 Протокола о взимании косвенных налогов в рамках ЕАЭС).

Как уплатить НДС при импорте из ЕАЭС

"Ввозной" налог при импорте из ЕАЭС Вы уплачиваете в бюджет через свою налоговую инспекцию (п. 13 Протокола о взимании косвенных налогов в рамках ЕАЭС).

Для перечисления налога в бюджет установлен специальный КБК - 182 1 04 01000 01 1000 110.

КБК укажите в поле 104 платежного поручения. В остальном платежное поручение оформите по общим правилам согласно Приложениям N N 1, 2, 5 к Приказу Минфина России от 12.11.2013 N 107н.

Срок уплаты "ввозного" НДС - не позднее 20-го числа месяца, следующего за месяцем, в котором ввезенные товары Вы приняли к учету (п. 19 Протокола о взимании косвенных налогов в рамках ЕАЭС).

Если последний день срока выпадает на выходной или нерабочий праздничный день, налог перечисляйте не позднее первого следующего за ним рабочего дня (п. 7 ст. 6.1 НК РФ).

Не рекомендуем откладывать перечисление налога на последний день. Так Вы можете опоздать с декларацией по косвенным налогам. Срок подачи декларации истекает одновременно со сроком уплаты налога, а к ней Вы должны приложить банковскую выписку, которая подтверждает, что Вы перечислили налог в бюджет (п. 20, пп. 2 п. 20 Протокола о взимании косвенных налогов в рамках ЕАЭС).

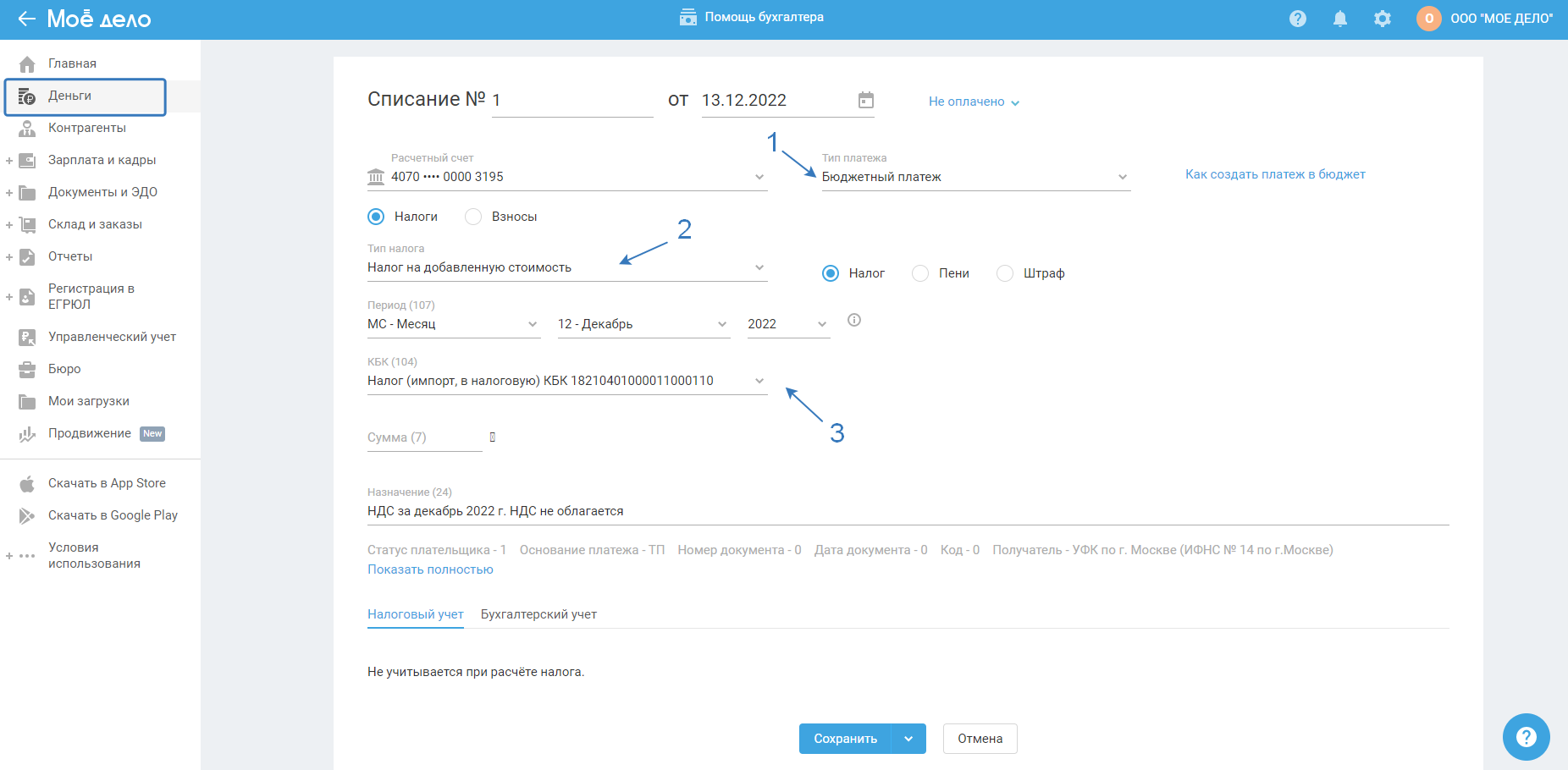

Платежное поручение на оплату "ввозного" НДС Вы можете сформировать в сервисе в разделе "Деньги" . Выберите "Списание" с типом "Бюджетный платеж" . В поле КБК из выпадающего списка выберите "Налог (импорт, в налоговую)" .

Как отчитаться о ввозе товаров из ЕАЭС

Декларацию с документами нужно подать, даже если Вы ввезли товары, которые освобождены от НДС.

Форма и порядок заполнения декларации по косвенным налогам при импорте из ЕАЭС утверждены Приказом ФНС России от 27.09.2017 N СА-7-3/765@.

Срок подачи декларации и документов - не позднее 20-го числа месяца, следующего за месяцем, в котором ввезенные товары Вы приняли на учет. А при ввозе по договору лизинга - не позднее 20-го числа месяца, следующего за месяцем, в котором по условиям договора должен быть лизинговый платеж (п. 20 Протокола о взимании косвенных налогов в рамках ЕАЭС).

Какие документы нужно представить вместе с декларацией

Вместе с декларацией необходимо представить (п. 20 Протокола о взимании косвенных налогов в рамках ЕАЭС):

1. Заявление о ввозе товаров и уплате косвенных налогов

Отдельное заявление нужно оформить по каждому договору, по которому Вы ввозили товары, принятые на учет в течение месяца. В одно заявление Вы можете включить сведения о нескольких партиях товара, ввезенных по одному договору, но по разным спецификациям (транспортным, товаросопроводительным документам).

Заявление Вы можете направить одним из двух способов (пп. 1 п. 20 Протокола о взимании косвенных налогов в рамках ЕАЭС, ч. 3 ст. 19 Закона об электронной подписи):

- на бумажном носителе в четырех экземплярах и в электронном виде;

- в электронном виде с усиленной квалифицированной электронной подписью.

2. Выписку банка, подтверждающую перечисление в бюджет НДС и акцизов по ввезенным товарам

Банковскую выписку не нужно представлять, если у вас есть переплата по налогам и инспекция приняла решение о ее зачете в счет ввозного налога (пп. 2 п. 20 Протокола о взимании косвенных налогов в рамках ЕАЭС).

3. Транспортные (товаросопроводительные) и (или) иные документы, подтверждающие перемещение товаров из страны ЕАЭС на территорию РФ (пп. 3 п. 20 Протокола о взимании косвенных налогов в рамках ЕАЭС)

Это могут быть, например, CMR-накладные, авиационные накладные (Air Waybill-AWB), железнодорожные накладные (Письмо ФНС России от 29.06.2010 N ШС-37-3/5424@).

Транспортных документов не будет, если товары перемещаются без использования транспортных средств. Например, при передаче электроэнергии по ЛЭП или газа по трубопроводам. В этом случае вместо транспортных документов нужно приложить другие, которые подтверждают объем (количество) перемещенного товара от пункта отправления до пункта назначения. Например, акты об оказанных услугах по передаче электроэнергии, газа и т.п.

4. Счета-фактуры, выписанные продавцом (пп. 4 п. 20 Протокола о взимании косвенных налогов в рамках ЕАЭС)

Продавец может не выставить вам счет-фактуру если:

- их выставление не предусмотрено законодательством его страны;

- он не является резидентом страны ЕАЭС.

В этом случае вместо счета-фактуры представьте любой документ, который подтверждает стоимость импортированных товаров (например, инвойс, транспортные, товаросопроводительные документы) (пп. 4 п. 20 Протокола о взимании косвенных налогов в рамках ЕАЭС, Письма ФНС России от 20.03.2014 N ЕД-4-15/5040@, от 10.05.2011 N АС-4-2/7439 (п. 1)).

5. Договоры на покупку товаров (поставки, лизинга, товарного кредита и др.), а также посреднические договоры, если Вы импортировали товар с привлечением посредников (пп. 5, 7, 8 п. 20 Протокола о взимании косвенных налогов в рамках ЕАЭС).

6. Информационное сообщение

Его нужно подавать только в случаях, указанных в п. п. 13.2 - 13.5 Протокола о взимании косвенных налогов в рамках ЕАЭС, и лишь при условии, что нужных сведений нет в договоре, по которому приобретен товар (пп. 6 п. 20 Протокола о взимании косвенных налогов в рамках ЕАЭС).

Например, Вы купили товар у продавца из Киргизии, а ввозить будете из Казахстана. Тогда Ваш поставщик из Киргизии должен предоставить вам информационное сообщение о продавце из Казахстана, у которого он купил этот товар. В сообщении будут отражены (пп. 6 п. 20 Протокола о взимании косвенных налогов в рамках ЕАЭС):

- идентификационный номер продавца из Казахстана;

- его полное название (или Ф.И.О., если он ИП);

- место нахождения (место жительства);

- номер и дата договора, а также номера и даты спецификаций.Форма сообщения произвольная. Сообщение от организации должно быть подписано ее руководителем и заверено печатью. Сообщение от ИП подписывает он лично.

Информационное сообщение на иностранном языке подавайте в инспекцию с переводом на русский язык.

Все указанные документы, кроме заявления о ввозе, можно подать в виде копий. Копии должен заверить руководитель или другое лицо по доверенности (п. 20 Протокола о взимании косвенных налогов в рамках ЕАЭС).

Также предусмотрена подача этих документов в электронном виде по форматам, которые утверждает ФНС России.