Аренда транспортного средства без экипажа или иного имущества у сотрудника

Если у вас заключен с сотрудником (в т.ч. директором), или иным физическим лицом договор аренды транспортного средства без экипажа, то вы являетесь налоговым агентом. А именно, вы обязаны удерживать НДФЛ при каждой выплате аренды и перечислять его в налоговую. Те же правила действуют, если вы арендуете любое имущество у физического лица.

В сервисе такую ситуацию необходимо отражать:

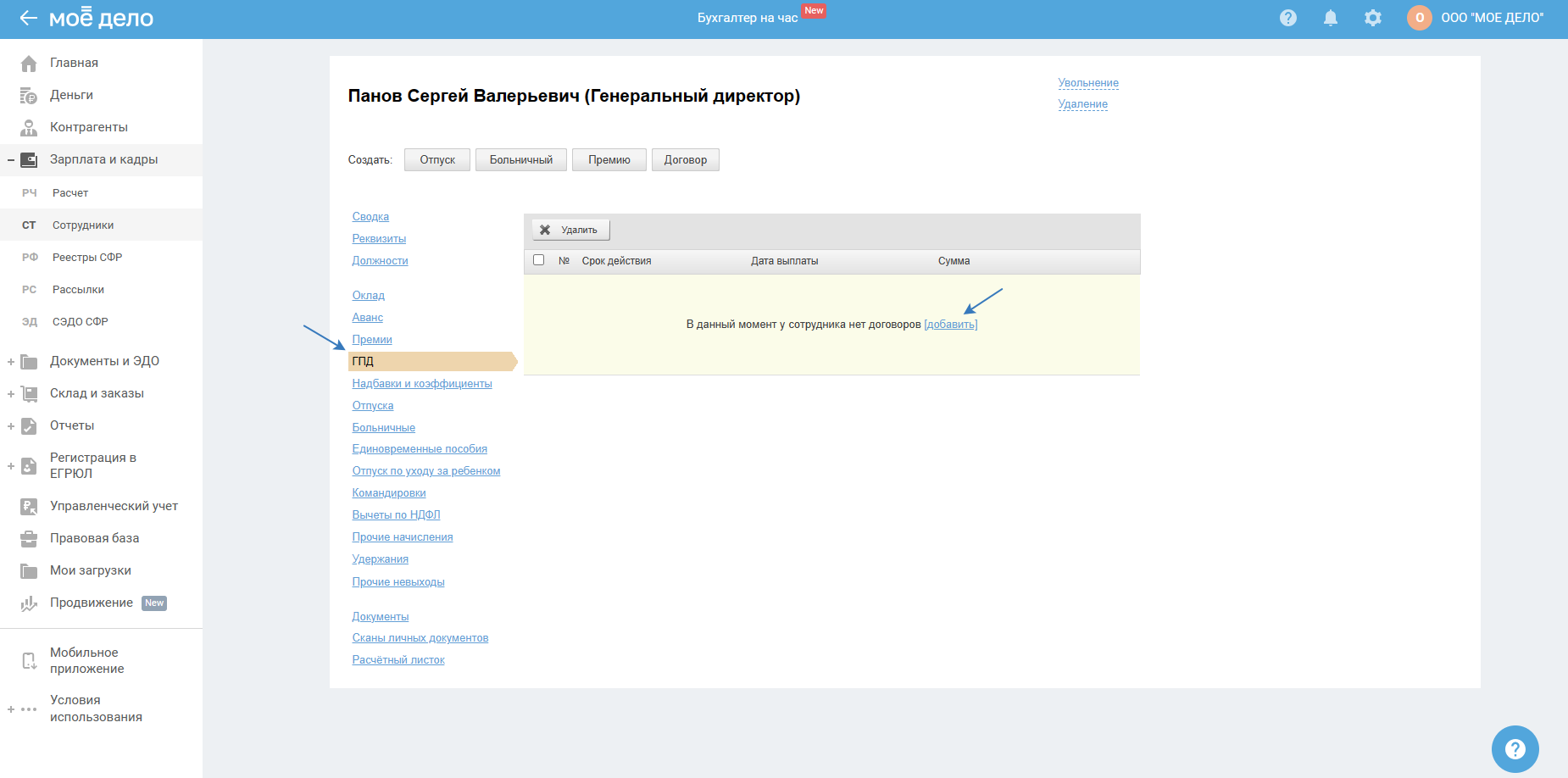

1) В разделе «Зарплата и кадры — Сотрудники», добавьте в карточке директора договор ГПД с типом «Аренда имущества».

Для корректного формирования отчётности (6-НДФЛ и 2-НДФЛ) необходимо указать актуальный код дохода:

- 1400 — при аренде имущества;

- 2400 — при аренде автомобиля.

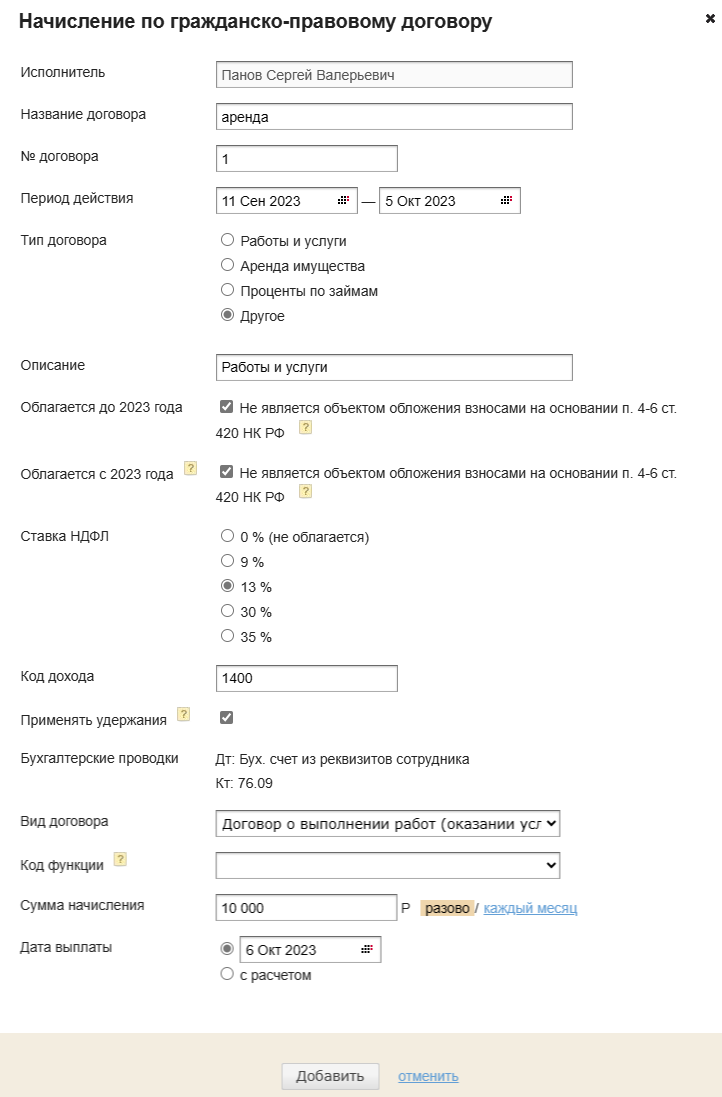

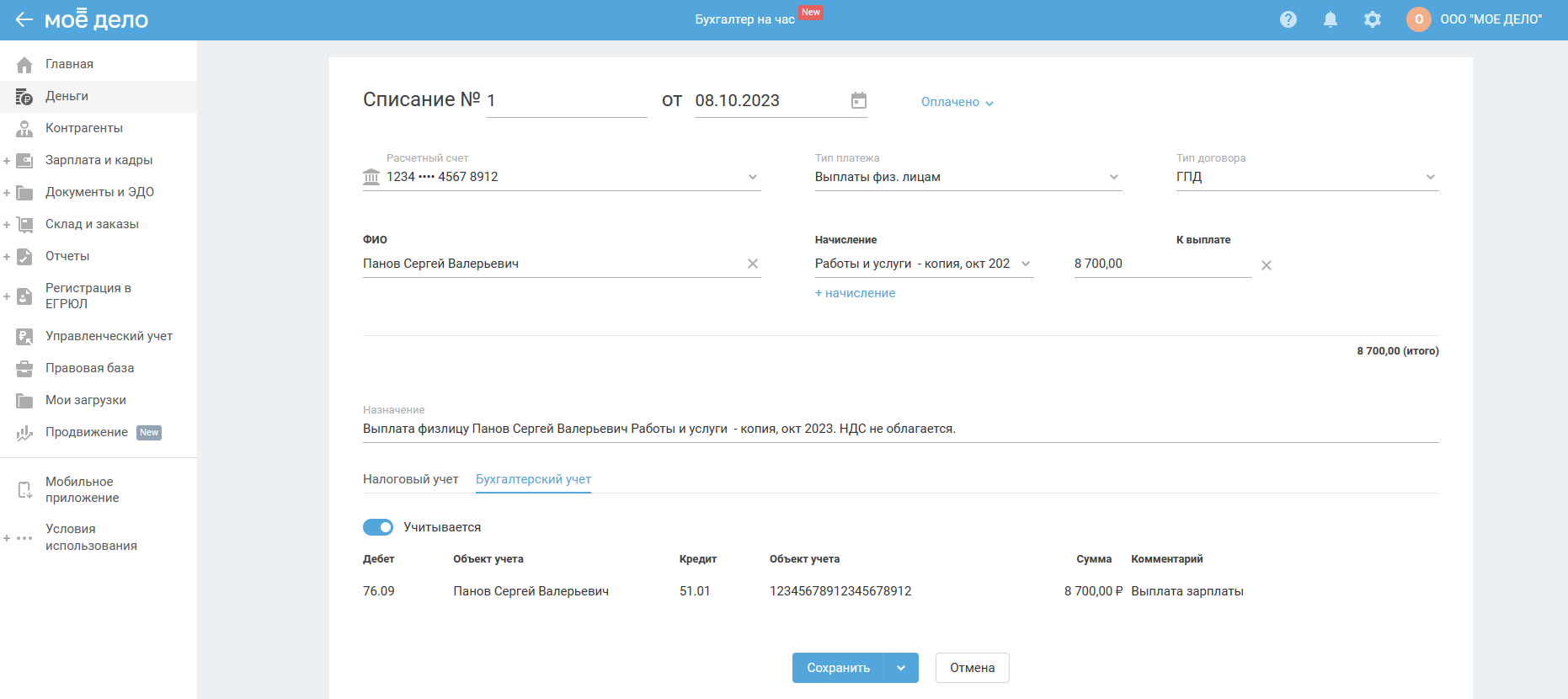

2) Для автоматического создания платёжных поручений на оплату налога и выплату физ.лицу, воспользуйтесь действием календаря «Выплаты физ. лицам» на главной странице личного кабинета. Данное перечисление денежных средств (за вычетом НДФЛ) в разделе «Деньги» будет отражено через списание с типом «Выплаты физ. лицам», с типом договора — ГПД.

В действии будет готовое платёжное поручение на перевод средств физ. лицу, поэтому заполнять вручную операцию не придётся, просто нажмите на кнопку «Создать документы»:

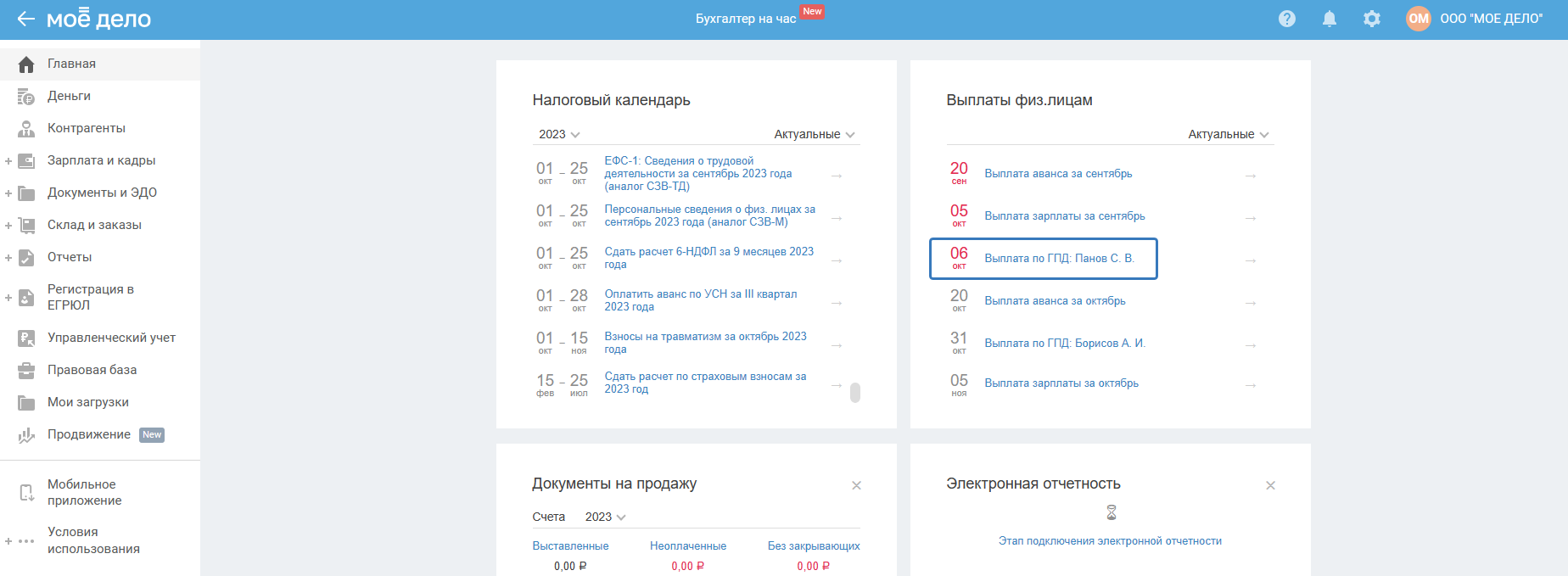

В разделе Деньги вы увидите списание с р/сч (или с Оновной кассы, если выплата наличными):

Проводка по операции будет Дт 76.09 - 51.01 если выплата с расчётного счёта (Кт 50.01, если выплата из кассы).

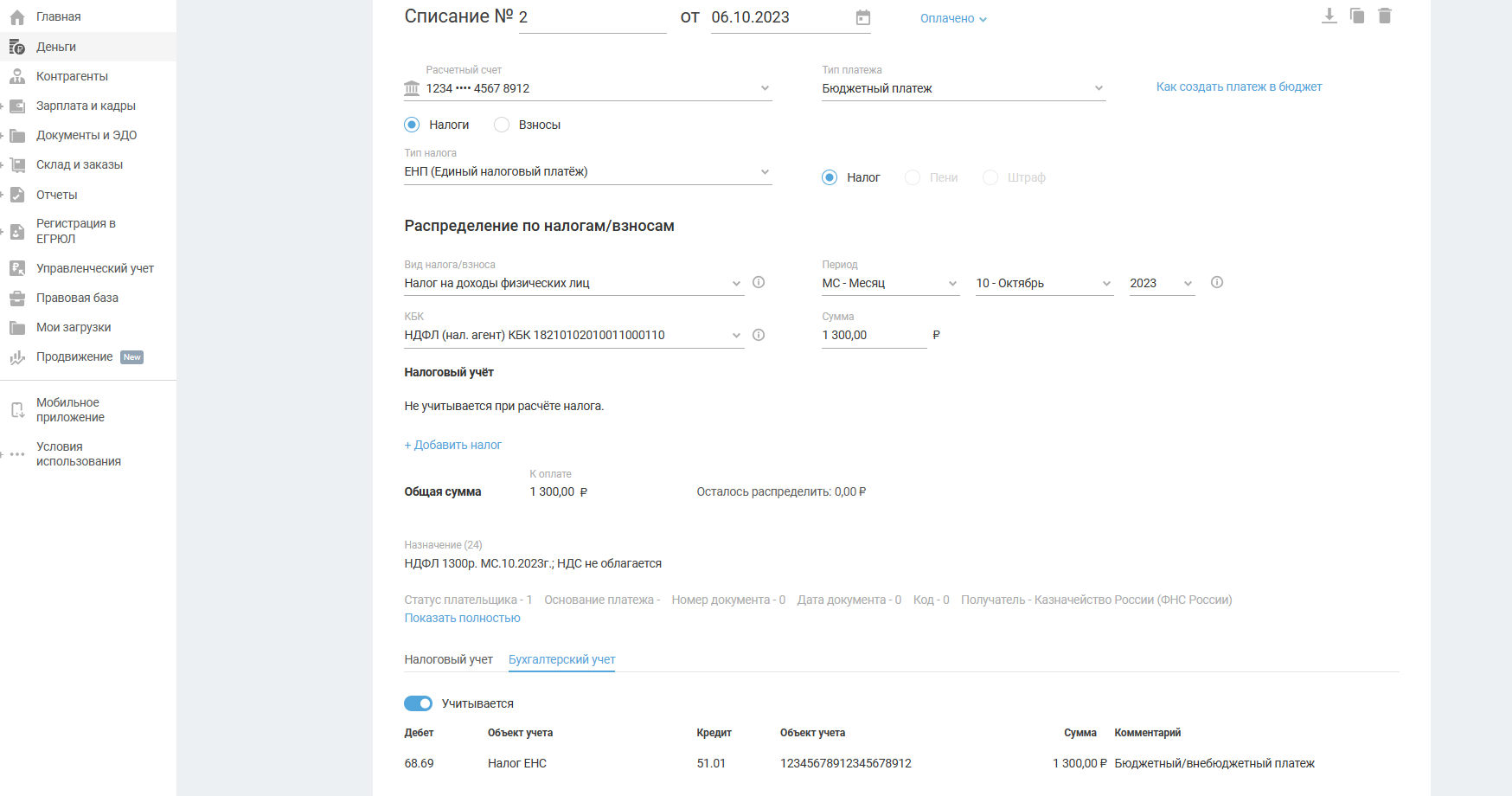

НДФЛ нужно платить в составе ЕНП. После уплаты НДФЛ с суммы арендной платы будет отражаться в разделе «Деньги» как «Списание» с типом «Бюджетный платеж» и проводкой: Дт 68.69 - Кт 51.01:

Начисление по договору аренды пройдет после закрытия месяца.

В бух. учёте проводка будет:

Дт 26 - Кт 76.09 — на сумму арендной платы

Дт 76.09 - Кт 68.69 — на сумму НДФЛ, удержанного из неё.

Также при закрытии месяца в налоговом учёте будет формироваться расход на сумму арендной платы (из примера — на сумму 10 000 руб.)

При таком отражении данных в сервисе информация по выплаченному арендодателю доходу будет отражаться в отчётности 6-НДФЛ и по итогам года в справке 2-НДФЛ. Также на основании отражённой информации и в бух., и в налоговом учёте ООО будет признаваться расходы на сумму начисленной арендной платы.

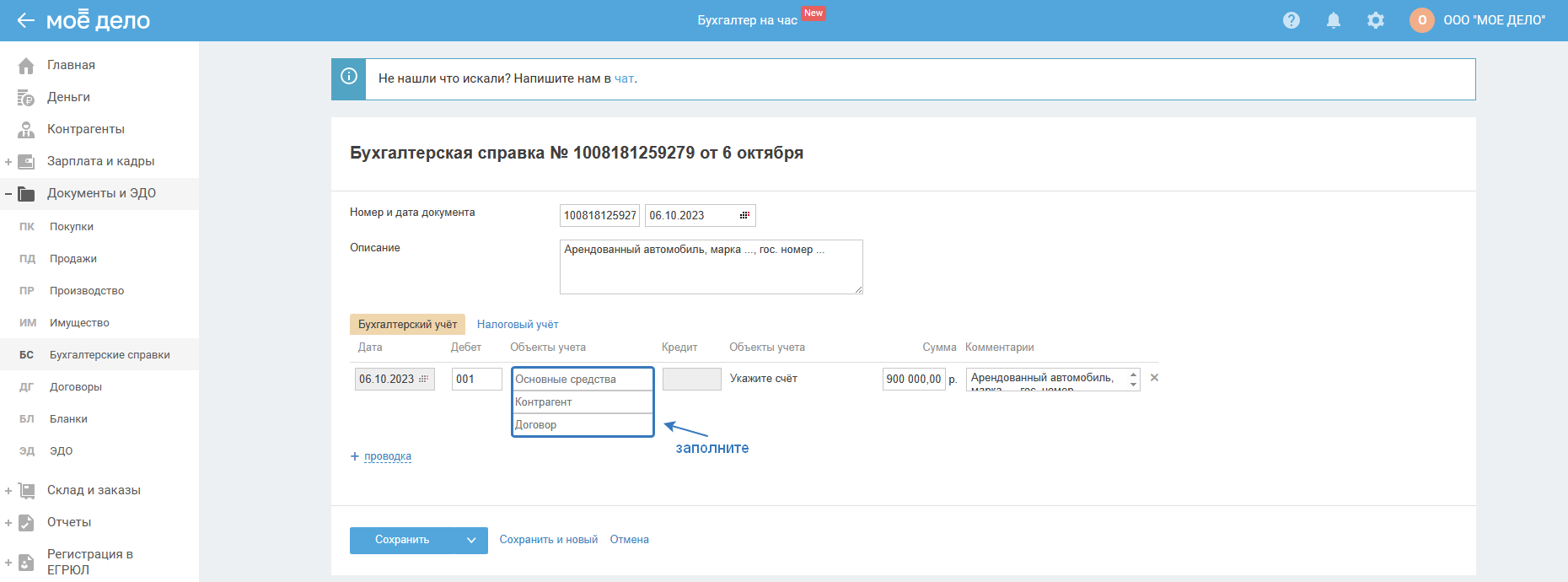

3) Кроме этого, в «Документах» вам нужно будет по дате акта приёмки-передачи автомобиля создать «Бухгалтерскую справку», в которой в графе «Описание» укажите тот актив, который взяли в аренду, например, Автомобиль арендованный, марка ____ , гос. номер ____________.

Выберите Дебет счёта 001, где в строке «Основные средства» — автомобиль; «Контрагент» — ваш арендодатель; «Договор» — № и дата или просто «Основной договор»:

В течение всего срока аренды у вас будет числиться за балансом арендованное имущество (Дт 001).

Вкладку «Налоговый учёт» не заполняйте. Сохраните.

При возврате автомобиля владельцу нужно будет сформировать аналогичную справку, но с проводкой по Кредиту счёта 001, чтобы отразить выбытие арендованного имущества.