Как отразить перевод денег на депозит

Если организация перевела средства на депозит в своем банке и получает регулярно проценты, то сумма процентов должна учитываться в виде дохода при расчете налога.

В сервисе учет по депозитам отражается следующим образом:

УСН

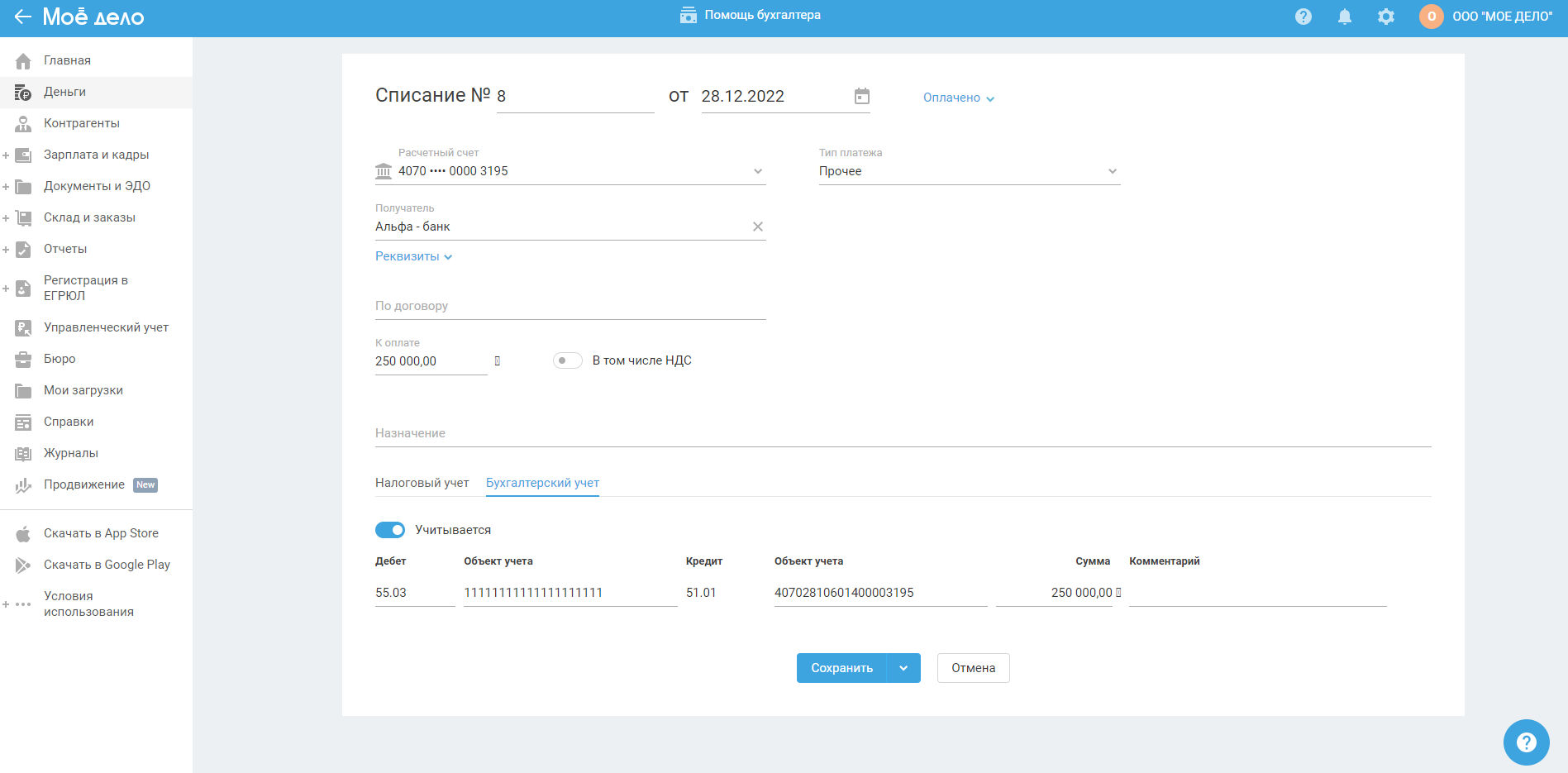

1. Вывод средств на депозитный счет отразите с помощью списания с типом "Прочее". В качестве получателя средств укажите банк, проводку по операции отразите как: Дт 55.03 (в поле "Объекты учета" внесите номер депозитного счета из 20 цифр) - Кт 51.01.

Вкладку "налоговый учет" не заполняйте.

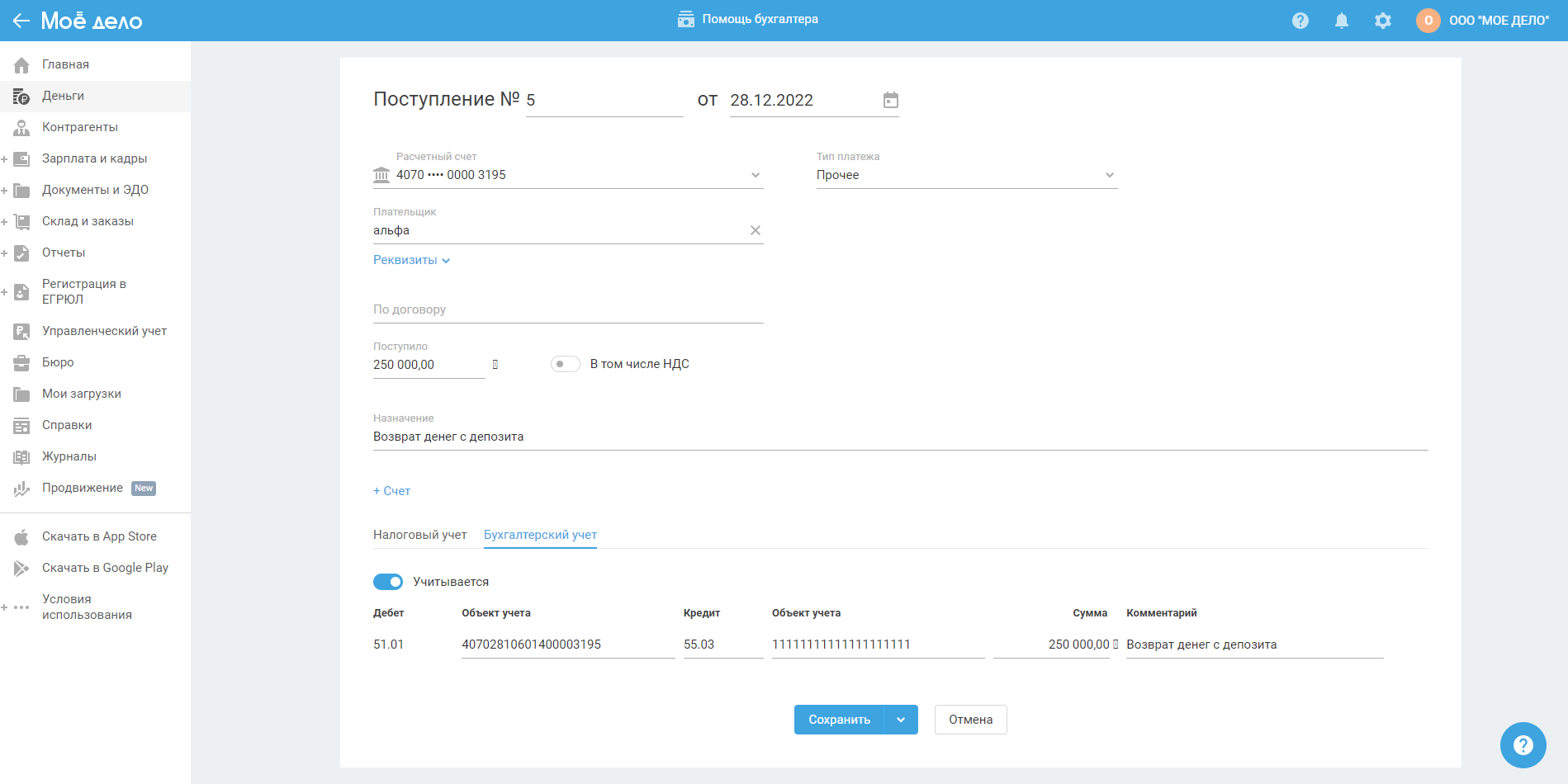

2. Возврат средств с депозита отразите с помощью поступление с типом "Прочее", заполните поля по аналогии с операцией списание, проводку в бух. учете отразите обратную: Дт 51.01 - Кт 55.03.

Вкладку "налоговый учет" не заполняйте.

Т.е. в первом и во втором случае деньги не должны учитываться в УСН. Поскольку само размещение средств на депозите не будет для ООО расходом, а возврат средств на счет ООО не будет рассматриваться как доходная операция.

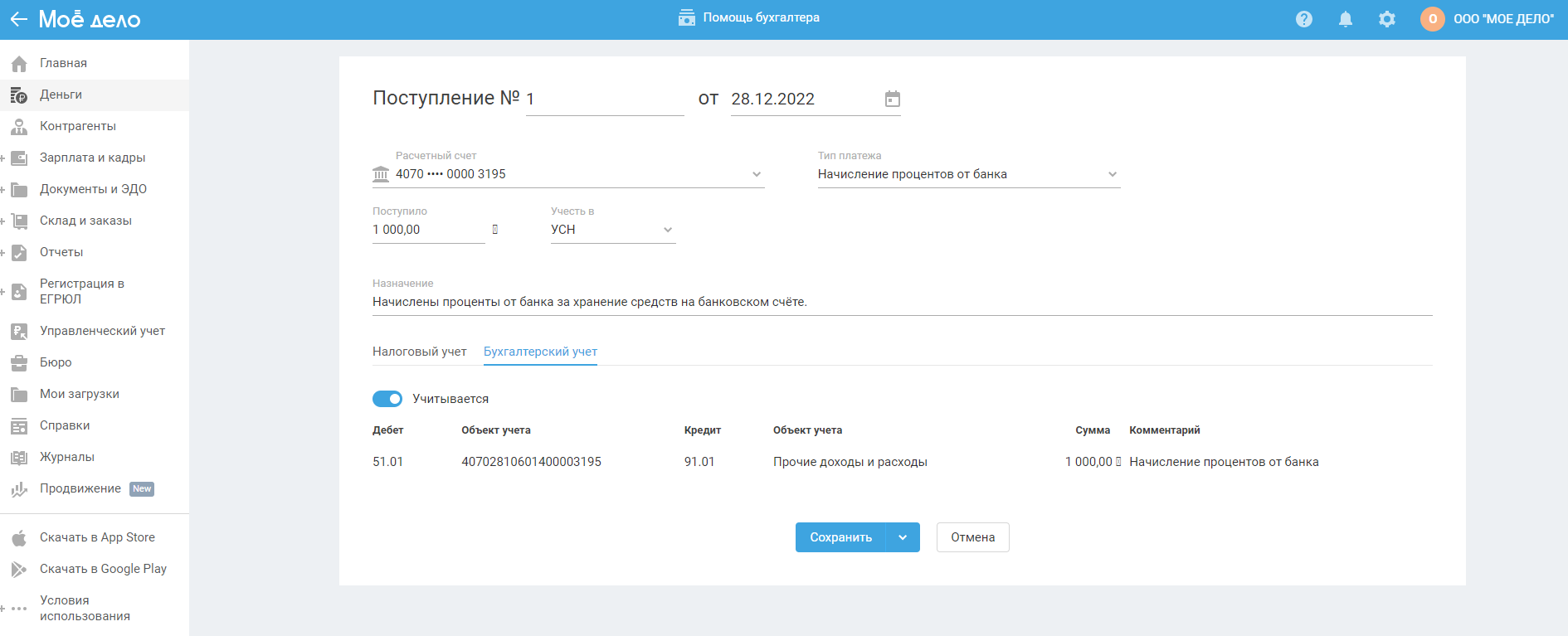

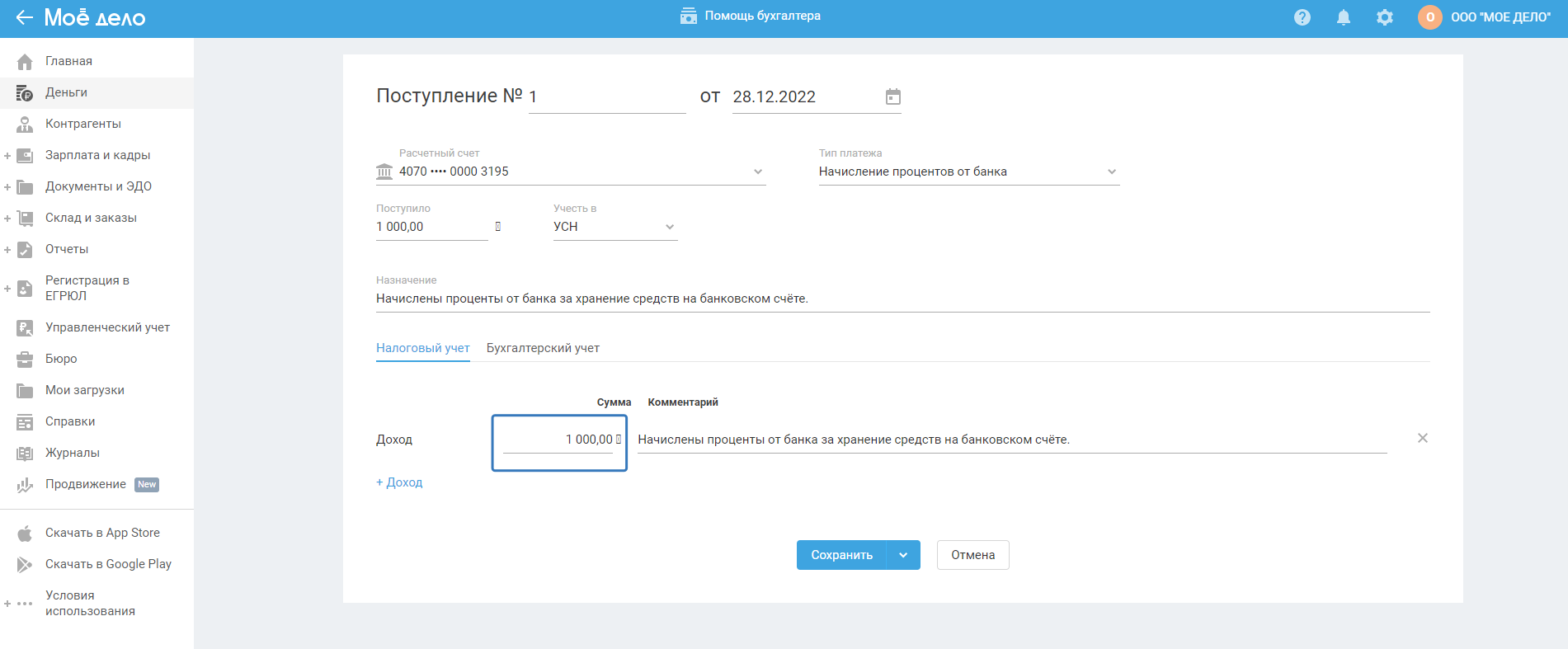

3. Проценты по депозиту отражайте через поступление с типом "Начисление процентов от банка".

Проценты по депозиту в полном объеме попадают под налогообложение УСН. Эти деньги облагаются как и все остальные доходы ООО по применяемой Вами ставке УСН.