ОСНО. Получили аванс? Не забудьте выставить авансовую счет-фактуру

Если от покупателя (ООО или ИП) вы получили оплату на расчетный счет или наличными, но отгрузку товаров (услуг, работ) осуществите позже. На УСН никаких последствий и специальных действий предпринимать не нужно, кроме учета суммы в расчете налога по дате поступления на расчетный счет или в кассу. А если вы на ОСНО, другими словами применяете общий режим налогообложения, то должны оформить авансового счета-фактуры на полученную предоплату. В последствии это означает, что с аванса начислен НДС к уплате в бюджет по итогам того квартала, в котором вы получили предоплату.

Теория

Счет-фактура при получении аванса не выставляется, если предоплата получена:

– по операциям лиц, которые освобождены от обязанностей плательщика НДС;

– в счет поставки товаров (выполнения работ, оказания услуг), длительность производственного цикла которых свыше шести месяцев, если производитель воспользовался правом начислять НДС исключительно на дату их отгрузки (выполнения, оказания);

– по операциям, которые облагаются НДС по ставке 0 процентов (например, экспорт товаров);

– по операциям, которые освобождены от налогообложения НДС;

– от лиц, которые не являются плательщиками НДС, – при наличии письменного соглашения с ними. К таким лицам, в частности, относятся организации и индивидуальные предприниматели, применяющие спецрежимы (УСН, ЕНВД, ЕСХН, ПСН).

Подтверждение: абз. 3 п. 17 Правил ведения книги продаж, утв. Постановлением Правительства РФ № 1137 от 26 декабря 2011 г., п. 1 п. 3 ст. 169, п. 3 ст. 168 Налогового кодекса РФ, письмо Минфина России № 03-07-09/13808 от 16 марта 2015 г.

Однако невыставление документа не означает, что НДС с аванса в учете ООО не должен быть начислен.

Кроме того, не нужно оформлять счет-фактуру в прочих случаях, когда с полученного аванса в счет предстоящих поставок товаров (выполнения работ, оказания услуг) не нужно начислять НДС.

К таким случаям можно отнести следующие:

– аванс получен производителем товаров (работ, услуг) с длительностью производственного цикла свыше шести месяцев, который воспользовался правом начислять НДС исключительно на дату отгрузки товаров (выполнения работ, оказания услуг);

– операциям, облагаемым НДС по ставке 0 процентоваванс получен в счет предстоящих поставок товаров (выполнения работ, оказания услуг) по (например, при экспорте товаров);

– аванс получен в счет предстоящей поставки товаров (выполнения работ, оказания услуг), которые освобождены от налогообложения НДС;

– аванс получен организацией, которая освобождена от исполнения обязанностей по уплате НДС;

– аванс получен в счет предстоящей поставки товаров (выполнения работ, оказания услуг), которые не являются объектом налогообложения НДС;

– аванс получен по прочим операциям, моментом определения налоговой базы по которым не является день оплаты.

Таким образом, формирование счета-фактуры на аванс для плательщика НДС носит обязательный характер.

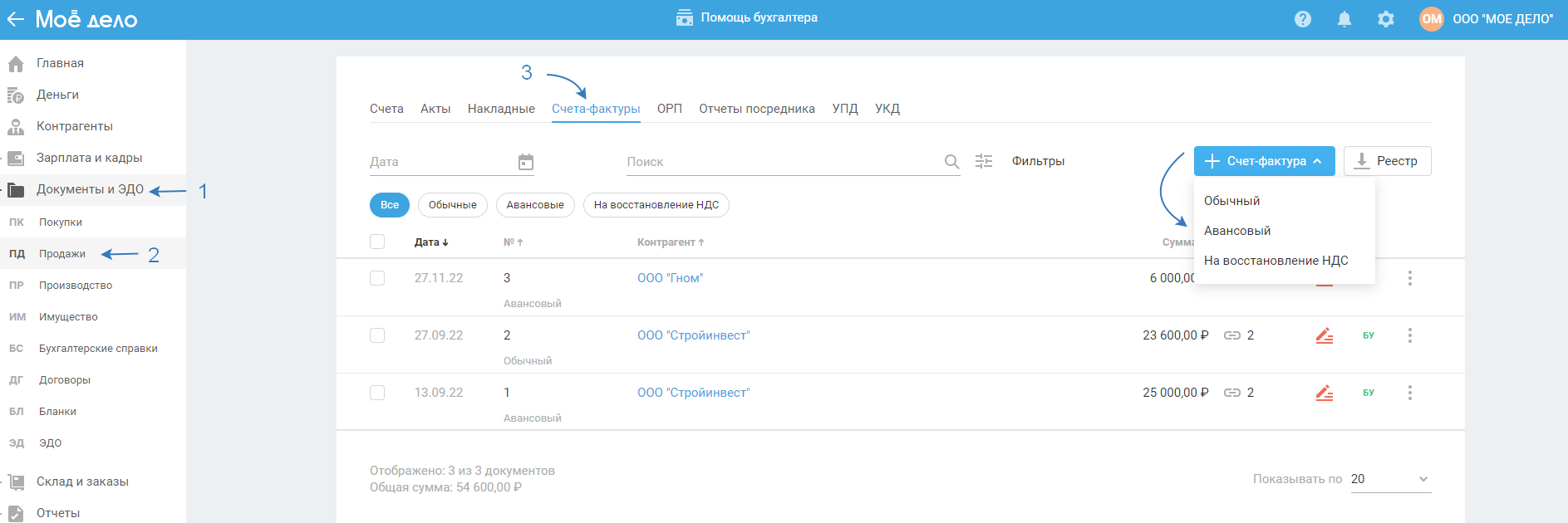

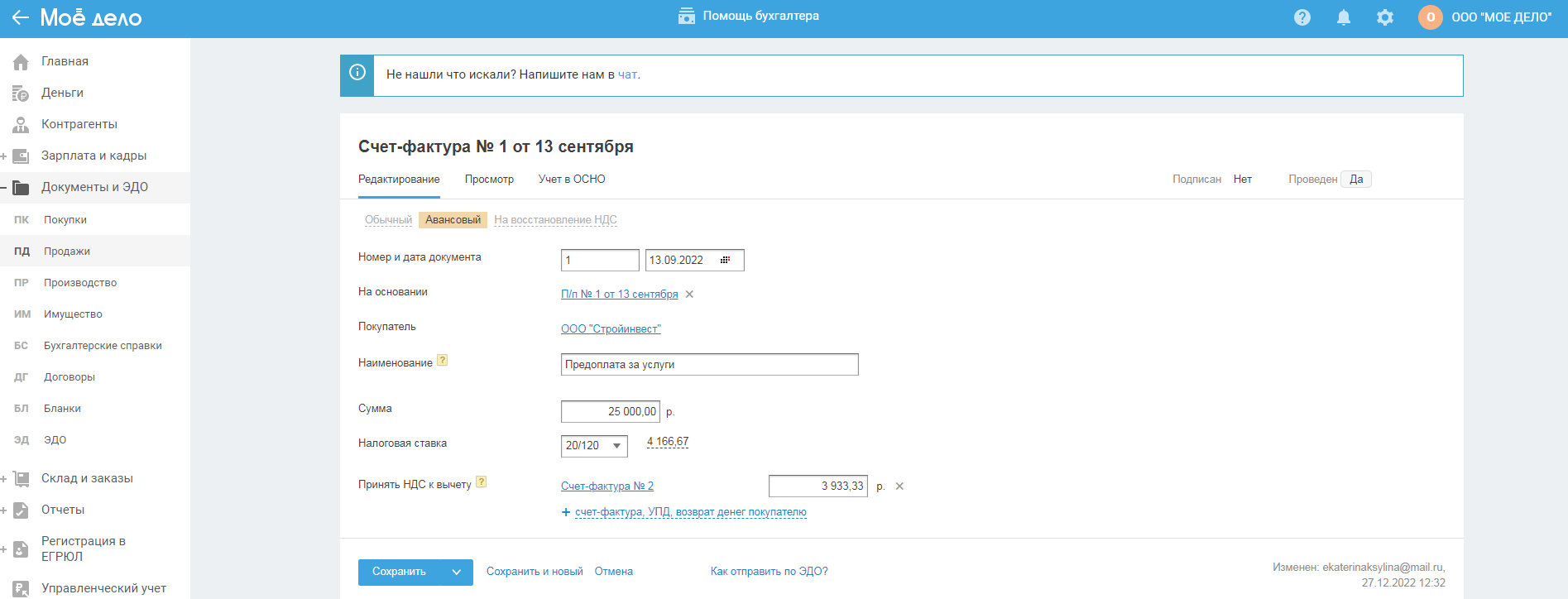

В сервисе отражать такой счет-фактуру необходимо по дате получения оплаты от клиента. Он формируется в разделе Документы и ЭДО - Продажи - Счета-фактуры - добавить - авансовый счет-фактуру.

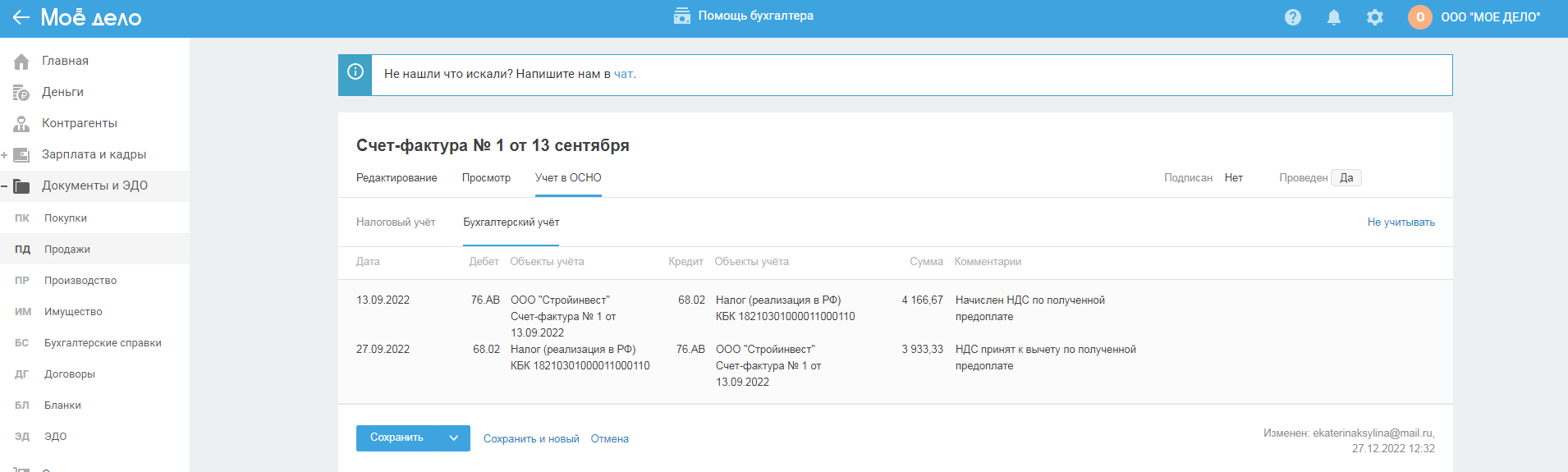

На основании данного документа НДС будет начислен к уплате, попадет в декларацию за соответствующий квартал и вы перечислите налог в бюджет.

Чтобы не получилось ситуации, что НДС с одной и той же суммы два раза уплачивается в бюджет, обязательно зайдите в ранее созданный авансовый счет-фактуру и по строке "Принять НДС к вычету" подтяните информацию по счету-фактуре на отгрузку, чтобы ранее уплаченный НДС с аванса был принят к вычету. Либо при создании обычной счет-фактуры на отгрузку подтяните авансовую в строке "Принять НДС к вычету".