Обеспечительный платеж

Если организация участвует в электронном аукционе, то она должна перечислить денежные средства на счет, открытый ей оператором электронной площадки. При этом организация-участник вправе распоряжаться этими средствами.

Описанный ниже алгоритм можно применять для обеспечительных платежей по аренде.

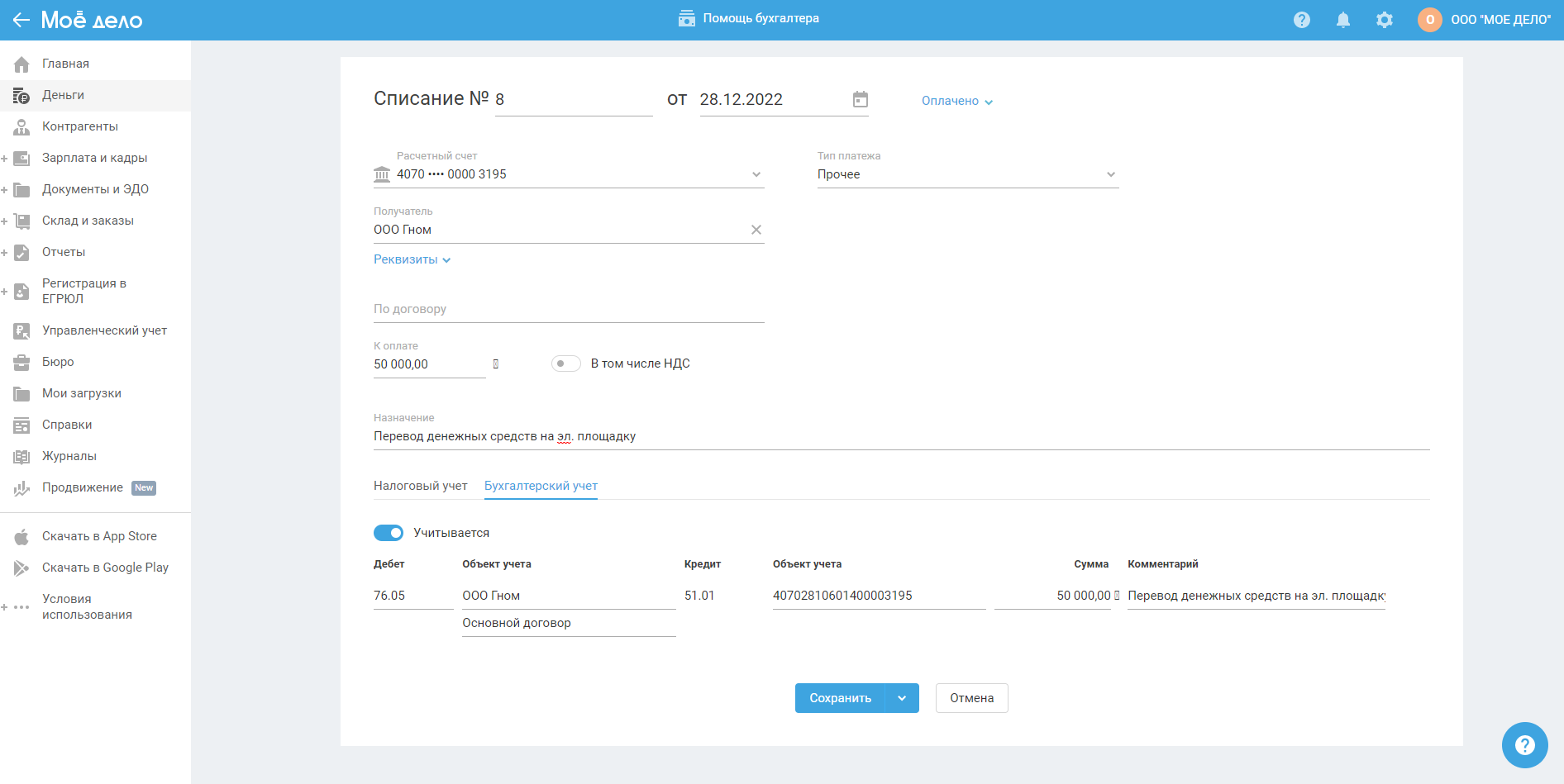

1. Перечисление средств на площадку отразите в разделе Деньги - Банк - списание с типом "Прочее", указав получателя в поле "Получатель" и бух.проводкой Дт 76.05 - Кт 51.01. Вкладку налоговый учет не заполняйте.

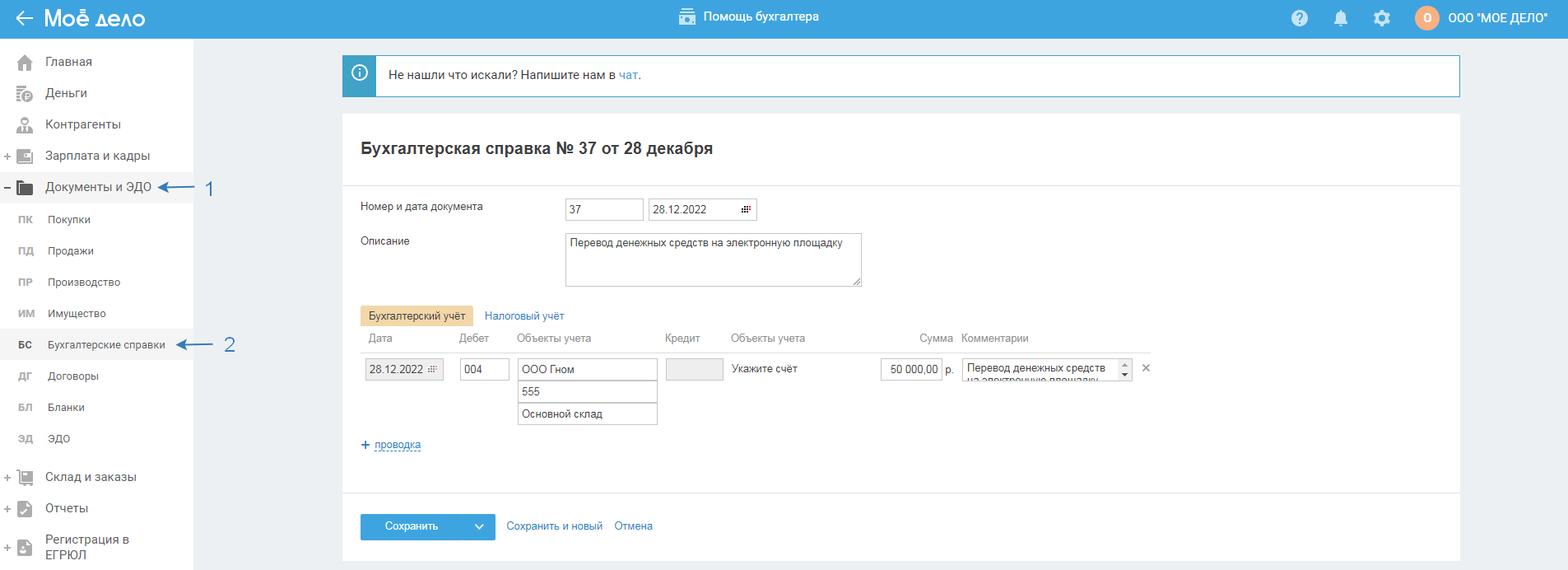

2. Выдачу обеспечения обязательств отразите бухгалтерской справкой во вкладке документы. По дате платежа, в разделе Документы, сформируйте бух. справку с проводкой по дебету забалансовому счету, например, 004 на сумму перечисленного обеспечения.

Использование данного счета вместо указанного выше счета 009 связано с тем, что такого счета, также как счета 55 в плане счетов сервиса нет.

Вкладку "налоговый учет" не заполняйте.

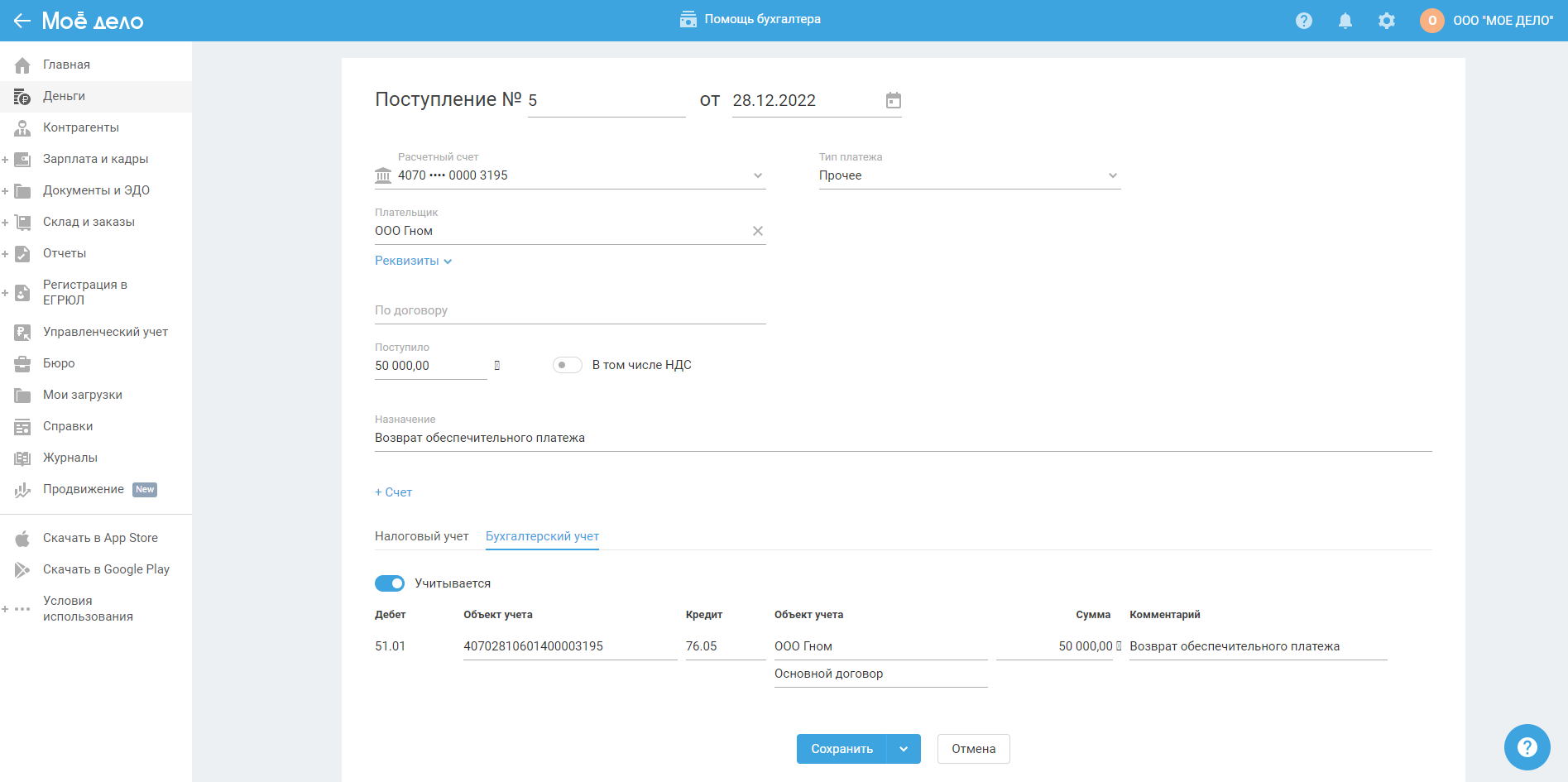

3. При возврате суммы финансового обеспечения в сервисе оформите поступление возврата оплаты также в разделе Деньги - Банк - поступление - прочее с указанием бух.проводки Д.51.01 К 76.05. Вкладку налоговый учет не заполняйте.

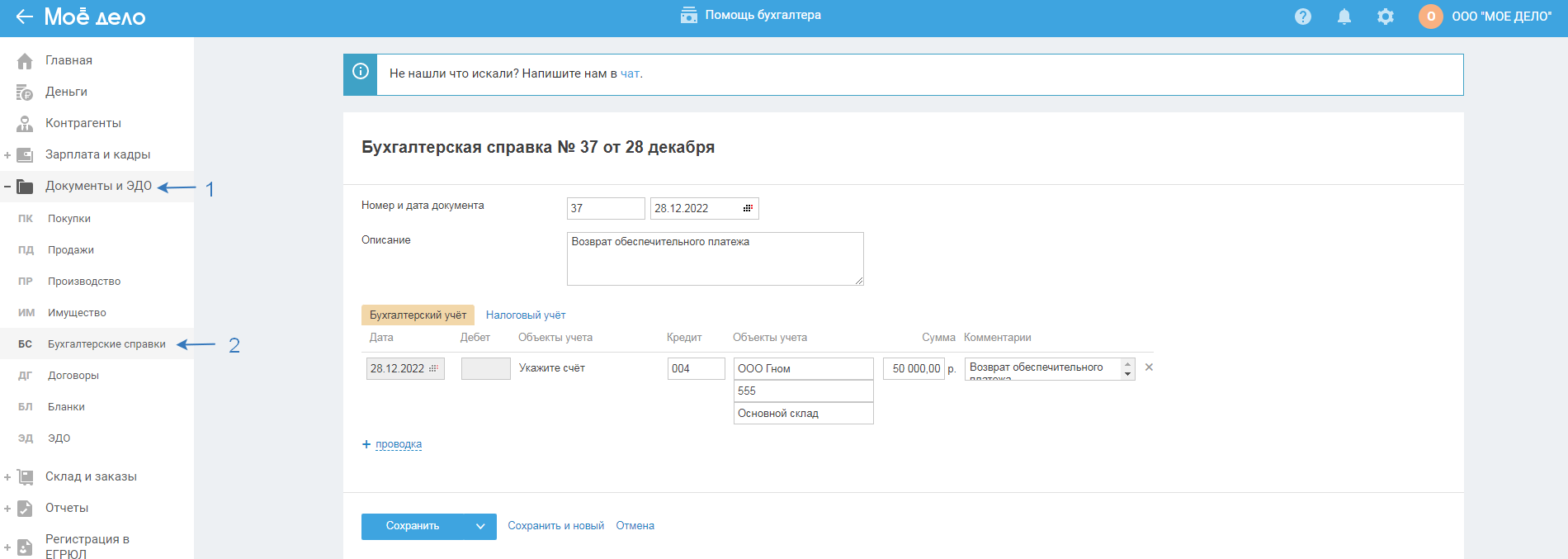

Также этой же датой отражайте в разделе Документы бух. справку, но уже по кредиту счета 004 на сумму возвращенного обеспечения. Вкладку "налоговый учет" не заполняйте.

Обеспечительные платежи лучше учитывать обособленно – например, на счете 55 "Специальные счета в банках".

Для того чтобы средства, перечисленные для участия в аукционе, были учтены обособленно, целесообразно к счету 55 открыть:

– субсчет 55.1 "Средства на обеспечение заявок на участие в аукционах";

– субсчет 55.2 "Средства на обеспечение заявок на участие в аукционах заблокированные".

Блокировка оператором электронной площадки средств на момент подачи заявки на участие в аукционе отражается по дебету счета 55.2 и кредиту счета 55.1. Одновременно делается запись по счету 009 "Обеспечения обязательств и платежей выданные".

Вместо 55 счета, можно использовать 76, а вместо 009 любой удобный забалансовый счет.

Проводки будут следующие:

ДЕБЕТ 55.1 (76) КРЕДИТ 51

– перечислены денежные средства оператору электронной площадки;

ДЕБЕТ 55.2 КРЕДИТ 55.1 (76)

– отражены денежные средства, заблокированные оператором электронной площадки;

ДЕБЕТ 009

– отражена сумма выданного обеспечения обязательств.

При разблокировании средств по результатам участия в аукционе в учете организации производятся обратные записи.

Подтверждение: Инструкция к Плану счетов.