Расходы на Топливные карты по арендованному автомобилю с экипажем

ООО на ОСНО. Вид деятельности — предоставление услуг по перевозкам по договору аренды транспортного средства с экипажем. Заключен договор с топливной компанией на приобретение ГСМ по топливным картам. Топливные карты будут выдаваться Индивидуальным предпринимателям, с которыми заключен договор аренды автомобиля с экипажем. Как учитывать приход и расход ГСМ?

Отразить приобретение и расходование ГСМ нужно в зависимости от условий договора на приобретение топлива по топливным картам.

Теория

Система расчетов за топливо по топливным картам предусматривает авансирование поставщика топлива (или третьего лица – эмитента карты, которая принимается к оплате на АЗС поставщика).

Российские эмитенты карт (операторы АЗС или их посредники) выпускают топливные карты, как правило, на следующих условиях:

- карта может предоставляться бесплатно или за плату (расходы на ее выпуск), с внесением ее залоговой стоимости;

- карта не является платежной картой, а представляет собой средство идентификации лица (его представителя, например, работника организации), авансировавшего приобретение топлива. Как правило, карты имеют защиту от несанкционированного доступа (пин-код);

- отпуск топлива по карте подлежит стопроцентной предварительной оплате (если иное не предусмотрено договором с конкретным покупателем), т.е. денежные средства должны предварительно перечисляться поставщику топлива (эмитенту карты) для отражения права на получение топлива по карте (в рублях или литрах). «Остаток» средств или литров на карте является остатком средств на лицевом счете ее владельца в информационной системе эмитента карты. Некоторыми эмитентами карт в исключительных случаях может предоставляться «овердрафт» – отпуск топлива сверх «остатка» на карте;

- топливные карты (остаток на них) могут иметь как литровый номинал (т.е. цена топлива фиксируется при перечислении средств и при отпуске топлива не корректируется, так и денежный (т.е. топливо отпускается по текущим ценам конкретной АЗС);

- топливные карты не подлежат передаче третьим лицам и свободной реализации.

При этом право собственности на топливо всегда переходит к организации при непосредственном отпуске (заправке) топлива. При перечислении средств эмитенту карты организации передается только счет-фактура на аванс, а по итогам месяца по данным информационной системы эмитента карты – первичные учетные документына фактически отпущенное топливо:

- накладная (например, по форме № ТОРГ-12) или акт на переданное топливо;

- счет-фактура на фактически отпущенное топливо;

- реестр (отчет) операций по картам, реестр предоставленных скидок и другие предусмотренные договором и тарифным планом документы эмитента карты. В данном реестре (отчете) должны содержаться сведения обо всех операциях по карте (о приобретении и расходовании ГСМ, данные на начало и конец каждого месяца);

- акт сверки (при необходимости).

Подтверждение: ст. 9 Федерального закона № 402-ФЗ от 6 декабря 2011 г., Указания по применению и заполнению форм первичной учетной документации по учету торговых операций (№ ТОРГ-12), утв. Постановлением Госкомстата России № 132 от 25 декабря 1998 г.

Приобретение и учет топливных карт

Учет топливных карт ведется в зависимости от условий их предоставления:

- бесплатно;

- за плату;

- с внесением ее залоговой стоимости.

Организация по мере необходимости пополняет «остаток» на картах (перечисляет эмитенту карты денежные средства для распределения «остатка» по картам) и передает полученные карты работникам (водителям) для заправки транспорта.

При перечислении денежных средств поставщику топлива (эмитенту карты) отражается его дебиторская задолженность. Проводка при этом будет следующей:

ДЕБЕТ 60 (76) КРЕДИТ 51

– отражена авансовая оплата топлива.

Выдача топливных карт водителям в аналитическом учете может не отражаться. Водители получают такие карты под подпись.

Целесообразно организовать учет движения карт.

Заправка и списание топлива

При заправке водитель:

- Предъявляет топливную карту к оплате (использует ее в терминале самообслуживания на АЗС). На некоторых АЗС при приеме топливных карт водитель должен дополнительно идентифицировать себя как представителя владельца топливной карты (предъявить путевой лист, водительское удостоверение).

- Получает чек терминала АЗС, в котором указано количество фактически отпущенного топлива, а также реквизиты топливной карты. На некоторых АЗС факт отпуска топлива подтверждается также нефискальным кассовым чеком.

Заправка топлива в баки транспортных средств по картам отражается по выбору организации:

- по мере предъявлении водителями чека терминала АЗС;

- в конце месяца на основании данных информационной системы эмитента карты.

Отразить оприходование топлива в банки транспортных средств нужно с использованием дебета счета 10.3 «Топливо» и кредита счета 60 «Расчеты с поставщиками и подрядчиками»:

ДЕБЕТ 10.3 КРЕДИТ 60 (76)

– отражено поступление топлива, заправленного в бак транспортного средства.

При этом топливо приходуется:

- по тарифам, указанным в условиях поставщика (эмитента карты) – при заправке по картам литрового номинала;

- по текущим тарифам АЗС, указанным в чеке терминала АЗС или информационной системе эмитента карты – при заправке по картам денежного номинала.

Подтверждение: сч. 10, 60, 76 Инструкции к Плану счетов.

На основании первичных документов о приобретении топлива и его расходовании на нужды организации производится списание стоимости топлива на расходы.

Поступающие в организацию первичные документы на приобретение топлива по картам (накладные, акт, реестр операций с топливными картами) должны содержать все обязательные реквизиты, перечисленные в ч. 2 ст. 9 Федерального закона № 402-ФЗ от 6 декабря 2011 г.

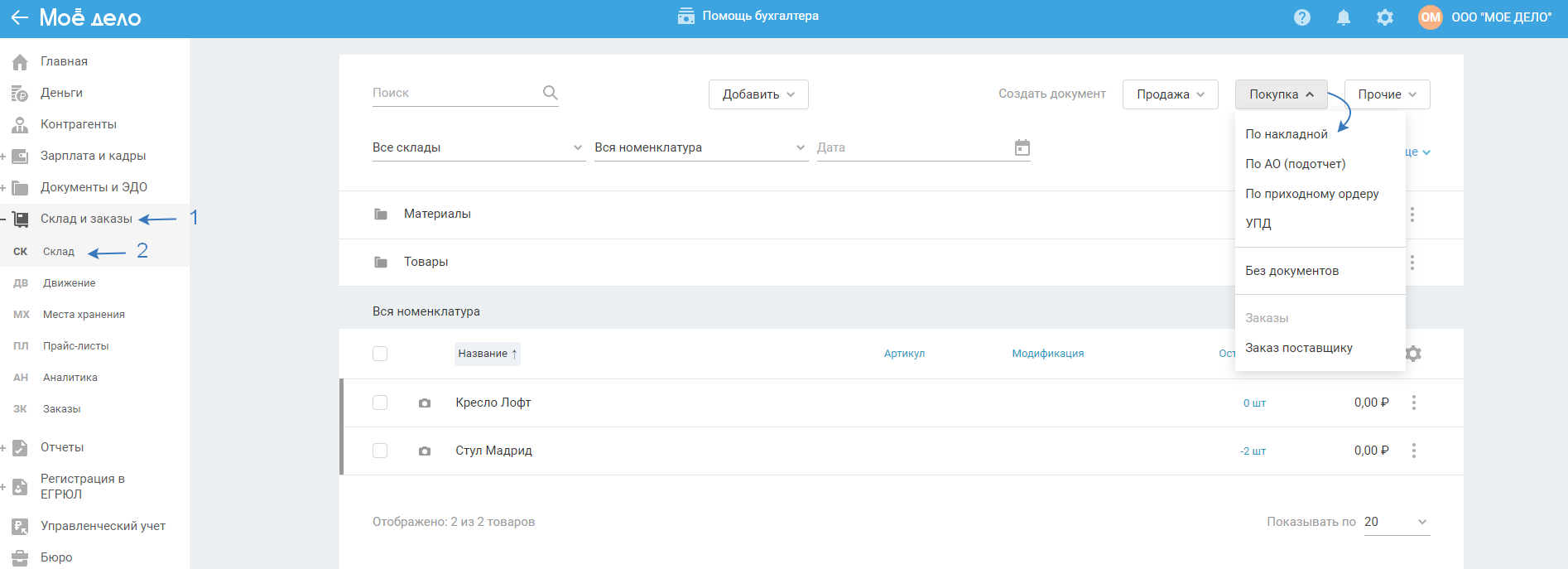

В сервисе поступление ГСМ отражайте во вкладке «Склад и заказы» — Покупка по накладной в виде Материалов:

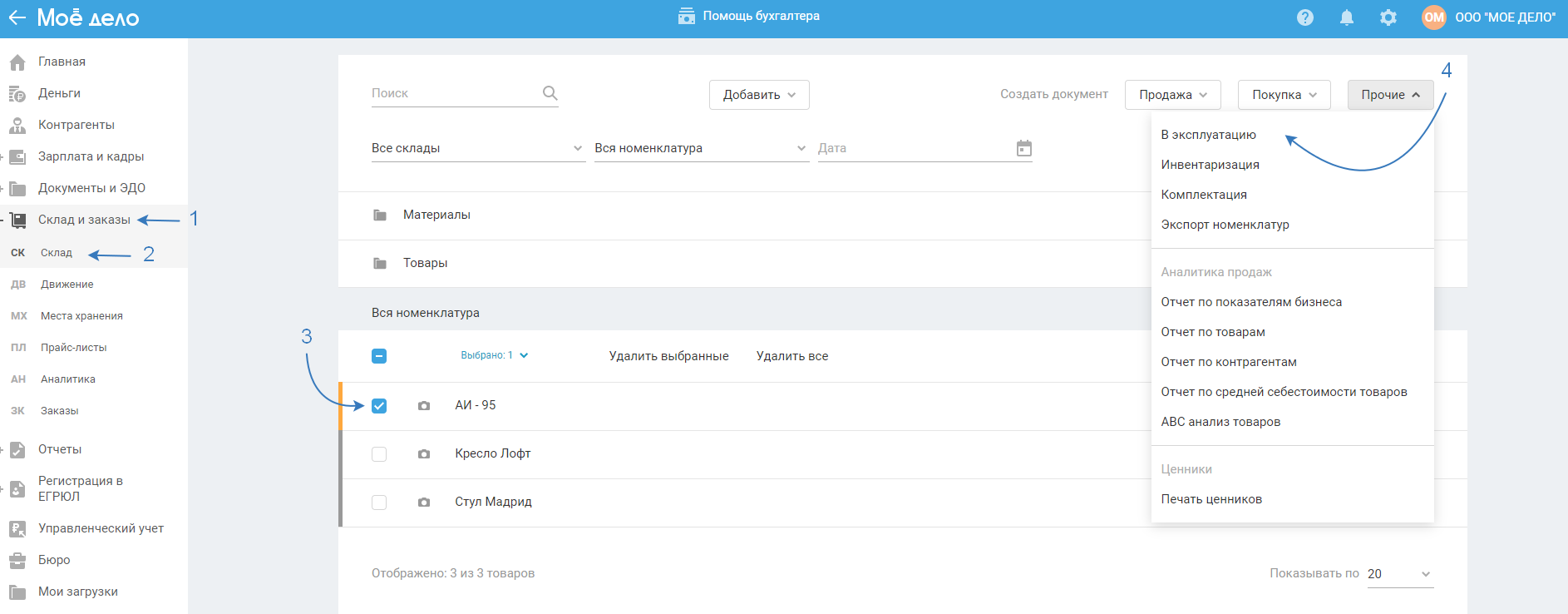

По мере использования ГСМ (на основании путевых листов) — Списывать со склада нужное количество ГСМ:

Чтобы документально подтвердить траты на бензин, необходимо установить в компании нормы списания бензина по арендованному автомобилю, а также составлять путевые листы, которые будут подтверждать, что автомобиль используется для поездок по деятельности компании.

Путевой лист является документом, фиксирующим сразу несколько хозяйственных операций: использование транспорта, оприходование и расходование топлива в деятельности организации. Соответственно, в нем должны быть указаны все данные, подтверждающие эти факты хозяйственной жизни, в том числе точные данные о маршруте и пробеге, заправке топлива и его расходовании.

Таким образом, вам нужно утвердить нормы расходования топлива, по которым и будет производится списание. Также должны быть путевые листы, в которых будет отражен маршрут движения автомобиля с указанием километража, что послужит основание для расчета того объема топлива, которое может быть списано в расходы исходя из установленных норм.