Отрицательный остаток по счету 75 Расчеты с учредителями

1. Причины отрицательного остатка

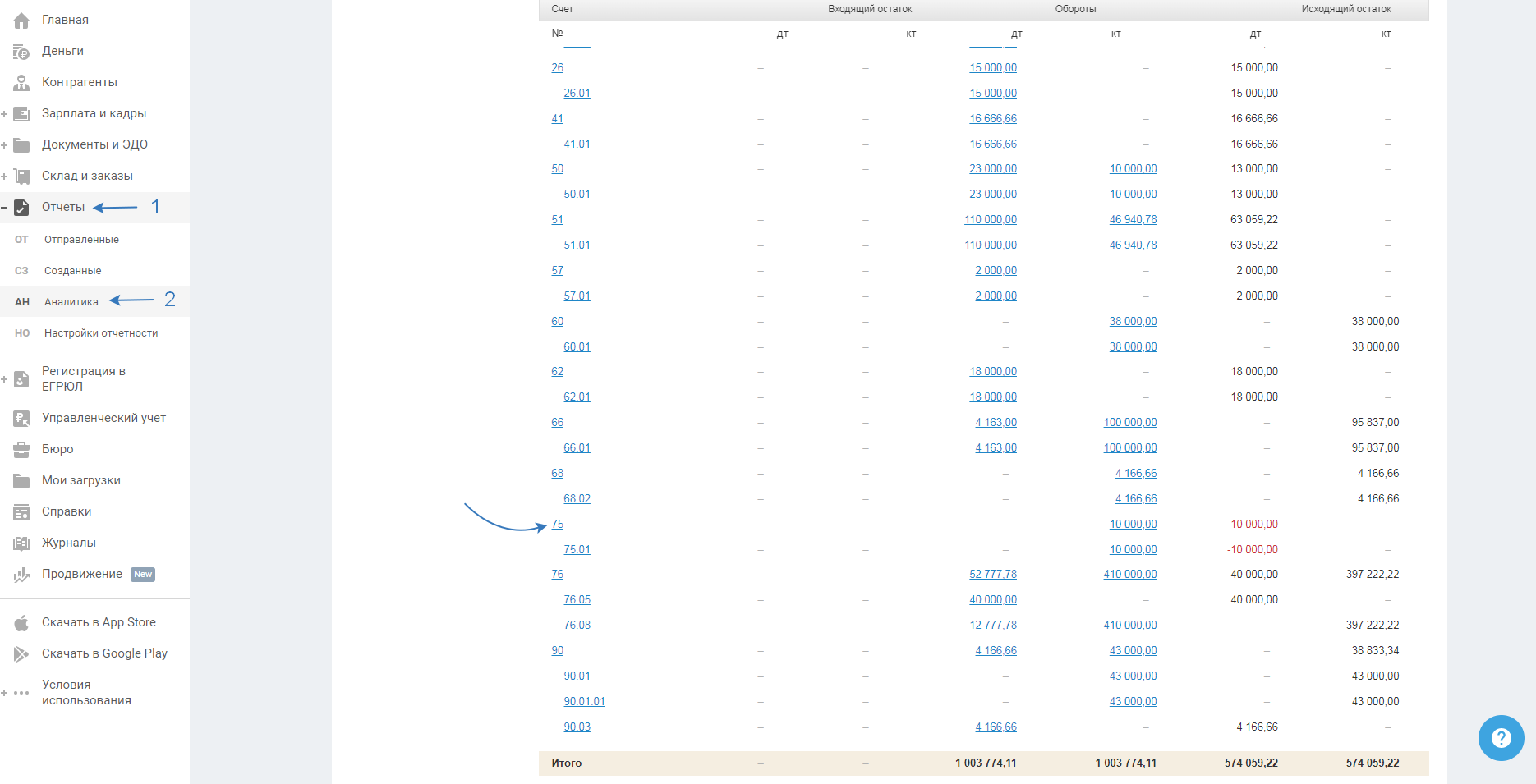

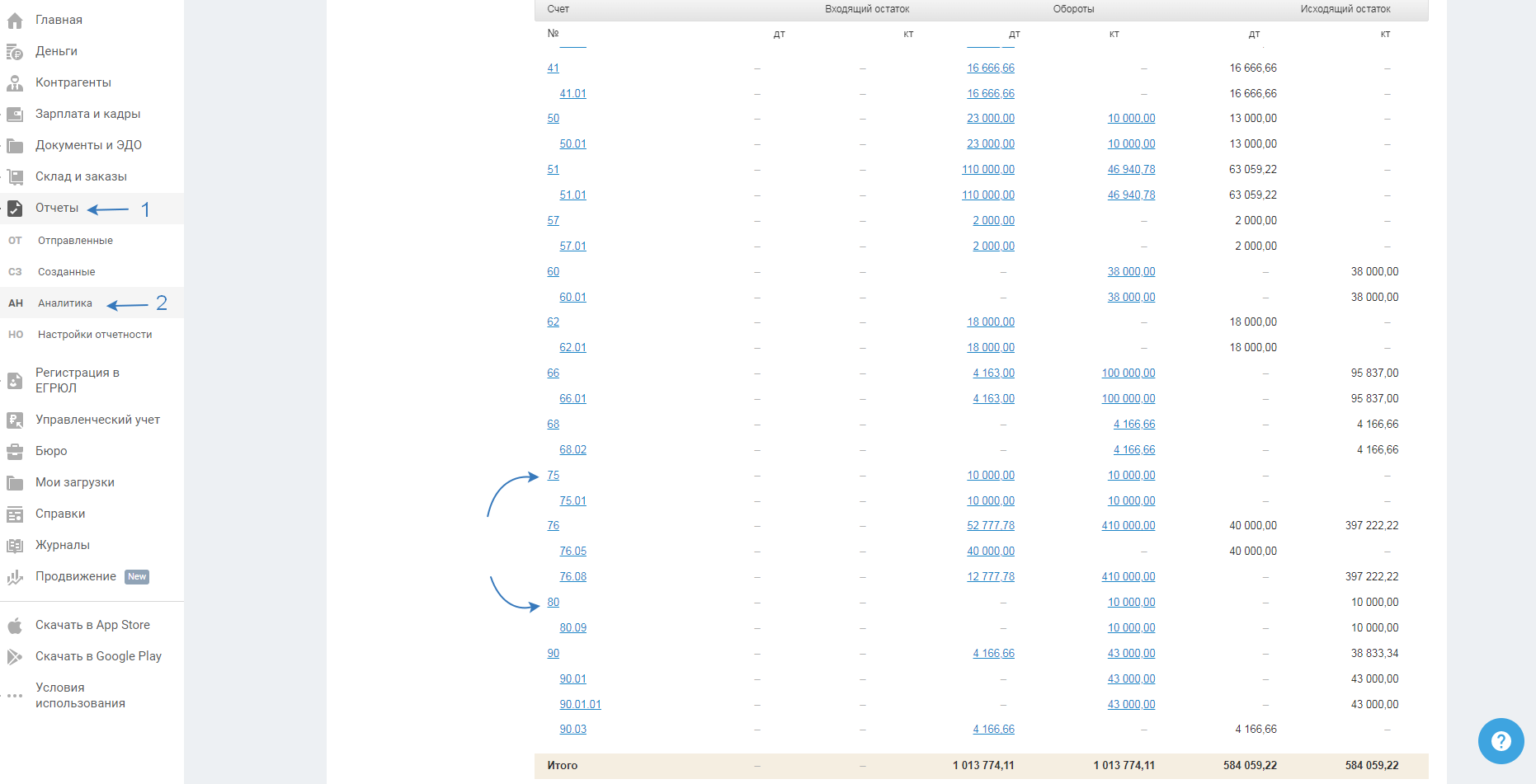

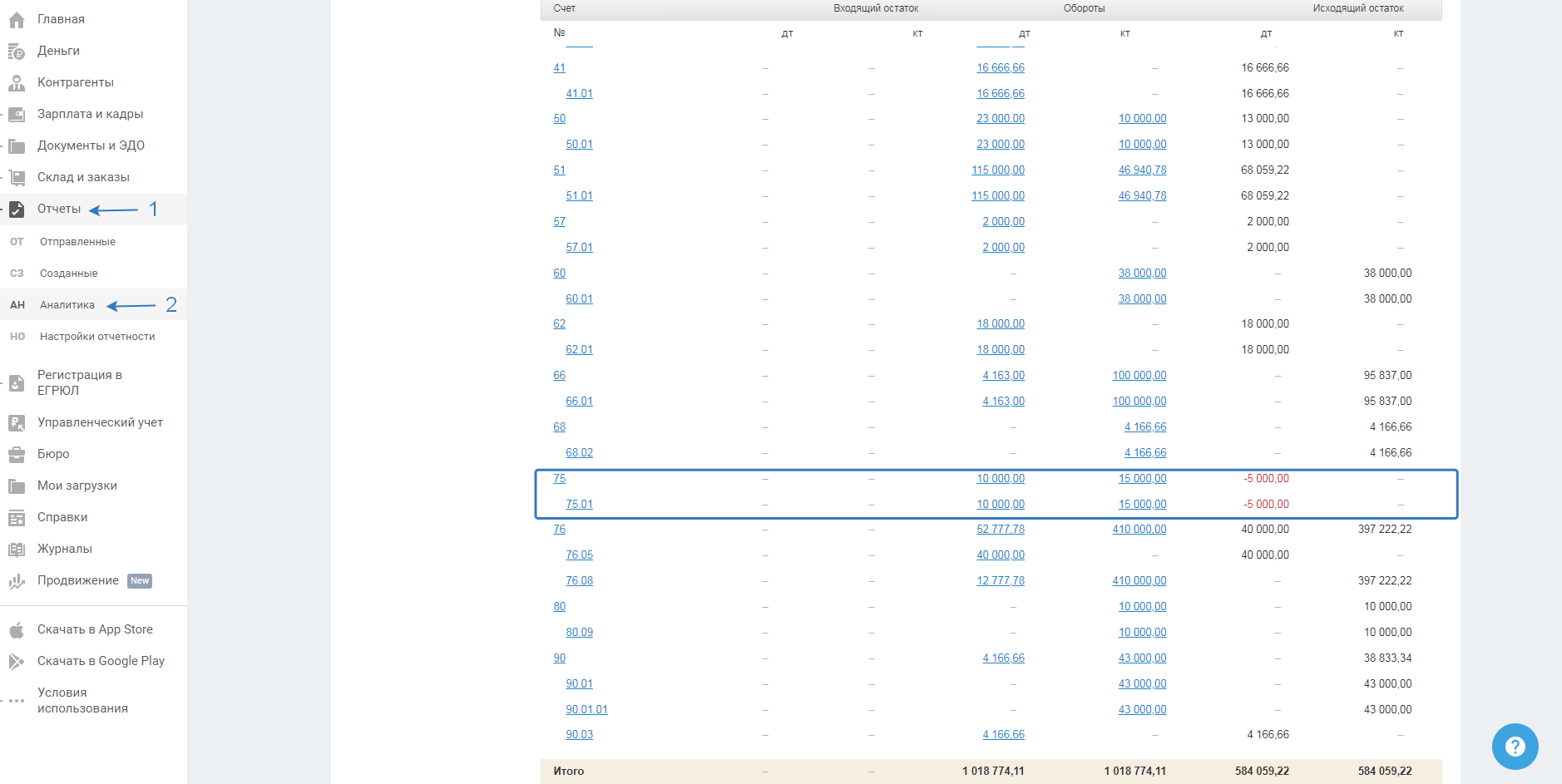

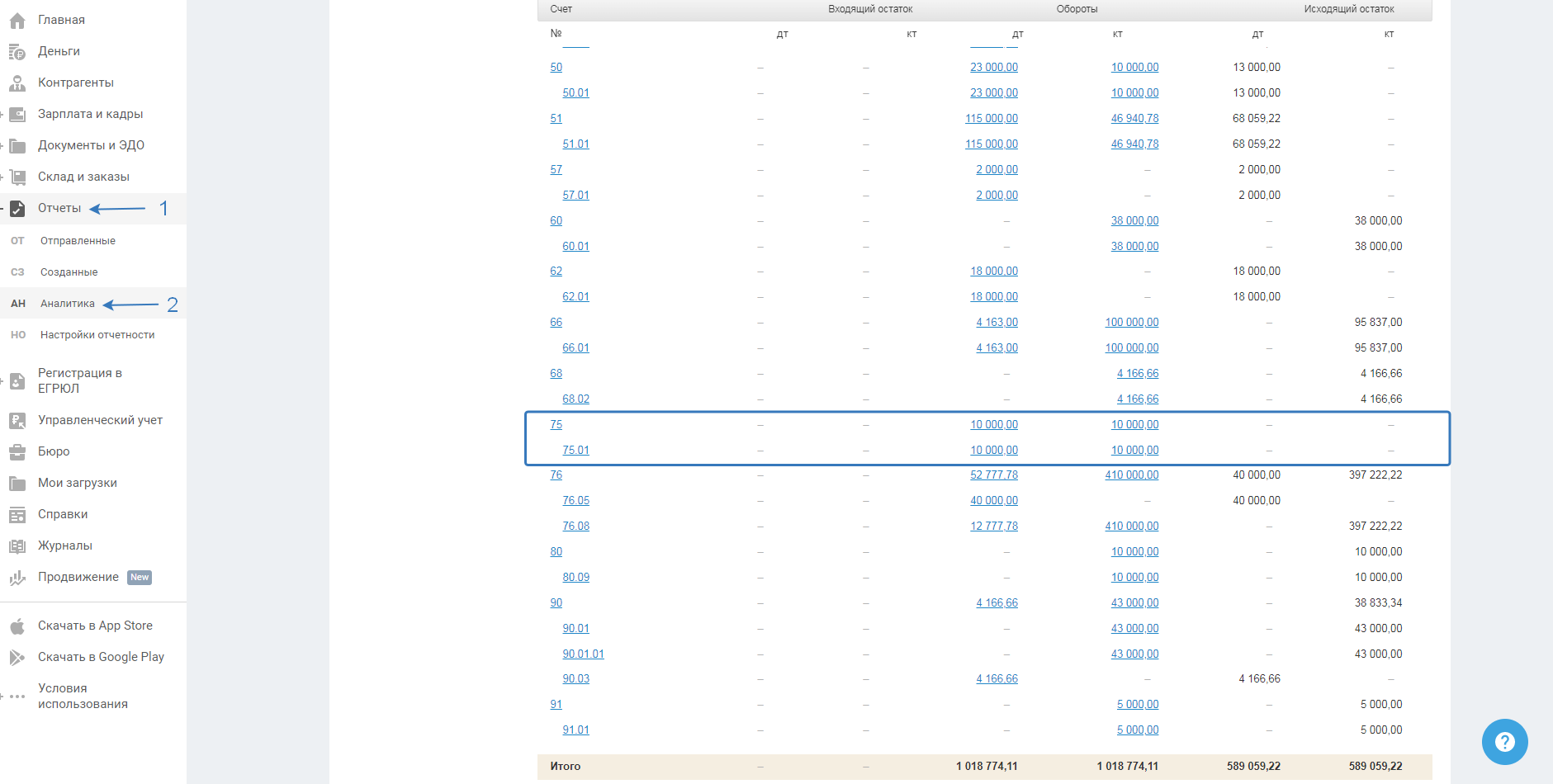

Отрицательный остаток по бух. счету во вкладке "Отчеты - Аналитика" :

Отрицательный остаток может возникнуть по счету 75.01, если:

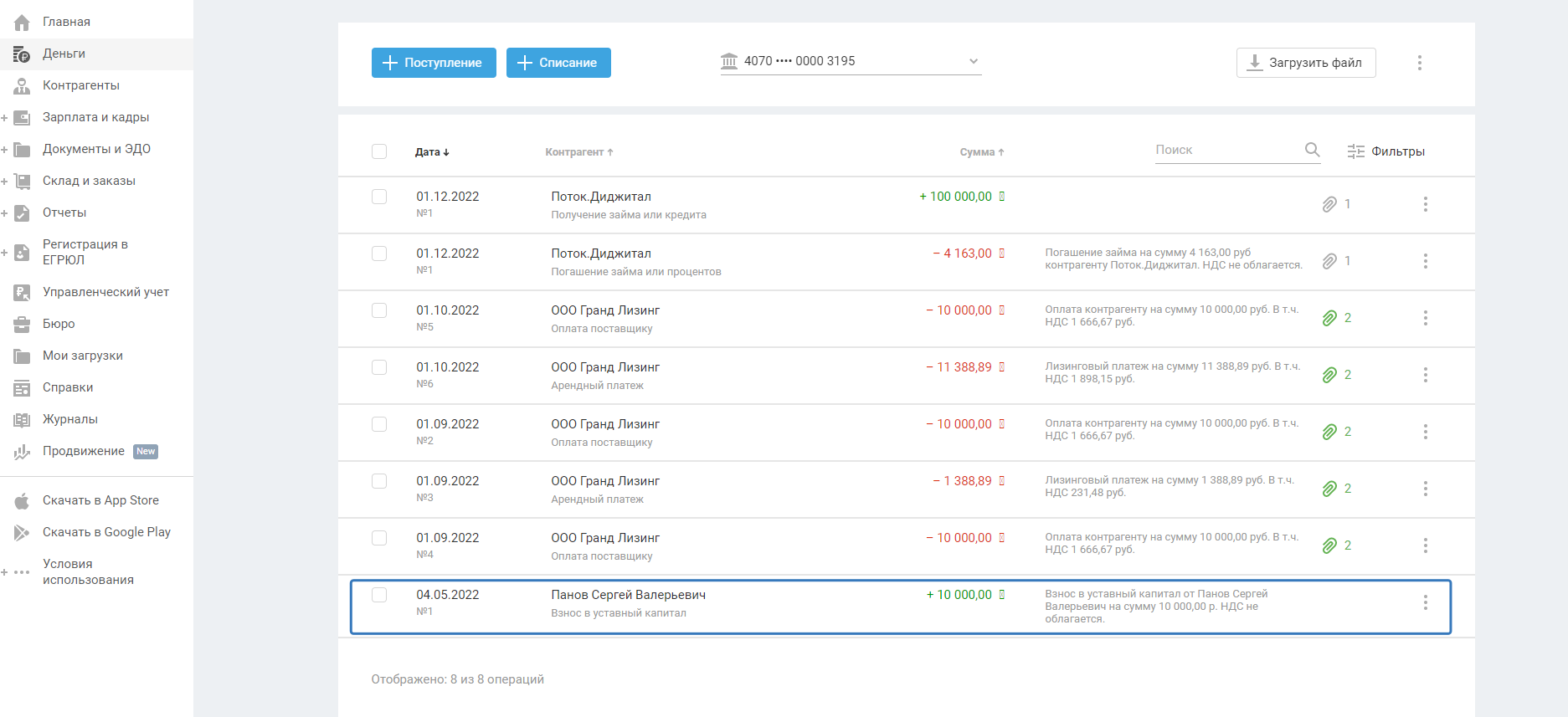

- не начислен уставный капитал, при этом в разделе "Деньги" отражена операция с типом "Взнос в уставный капитал" ;

- сумма уставного капитала, внесенная учредителем/учредителями, больше суммы начисленной.

Отрицательный остаток может возникнуть по счету 75.02, если:

- отсутствует начисления с типом "Дивиденды" , при этом сумма была внесена в раздел "Деньги" с типом "Выплаты физ. лицам" - "Дивиденды" ;

- сумма выплаченных дивидендов больше суммы начисленной.

Ошибка может тянуться либо с прошлых годов, либо возникнуть в текущем. Исправление ошибки зависит от того, когда она возникла.

2. Как исправить

Если ошибка в текущем периоде

Не начислен уставный капитал, при этом в разделе "Деньги" отражена операция с типом "Взнос в уставный капитал"

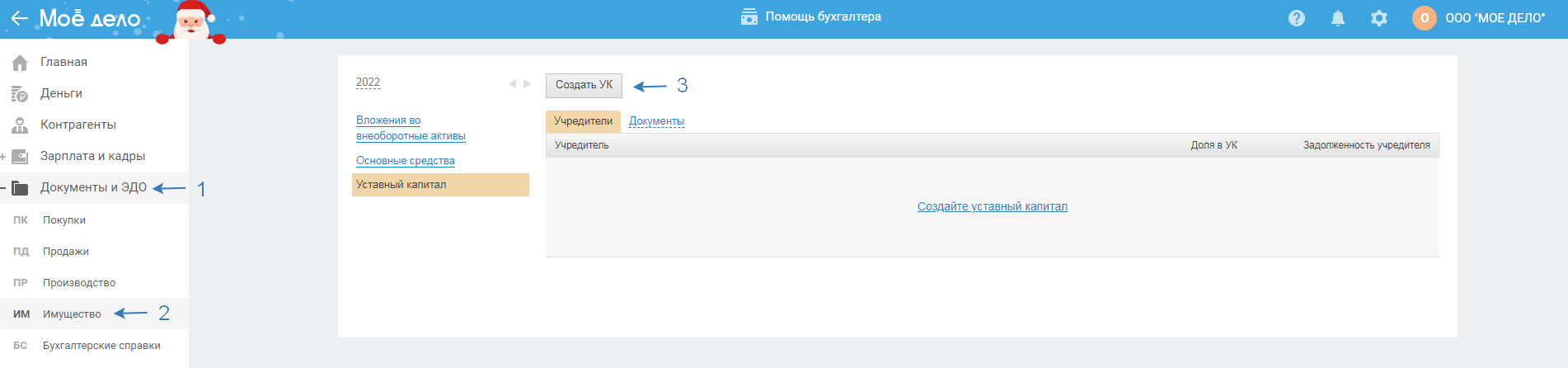

Для исправления ошибки в сервисе нужно создать уставный капитал, для этого пройдите в раздел "Документы - Имущество - Уставный капитал" , нажмите на кнопку "Создать УК" .

Внесите учредителей и долю в уставном капитале в рублях.

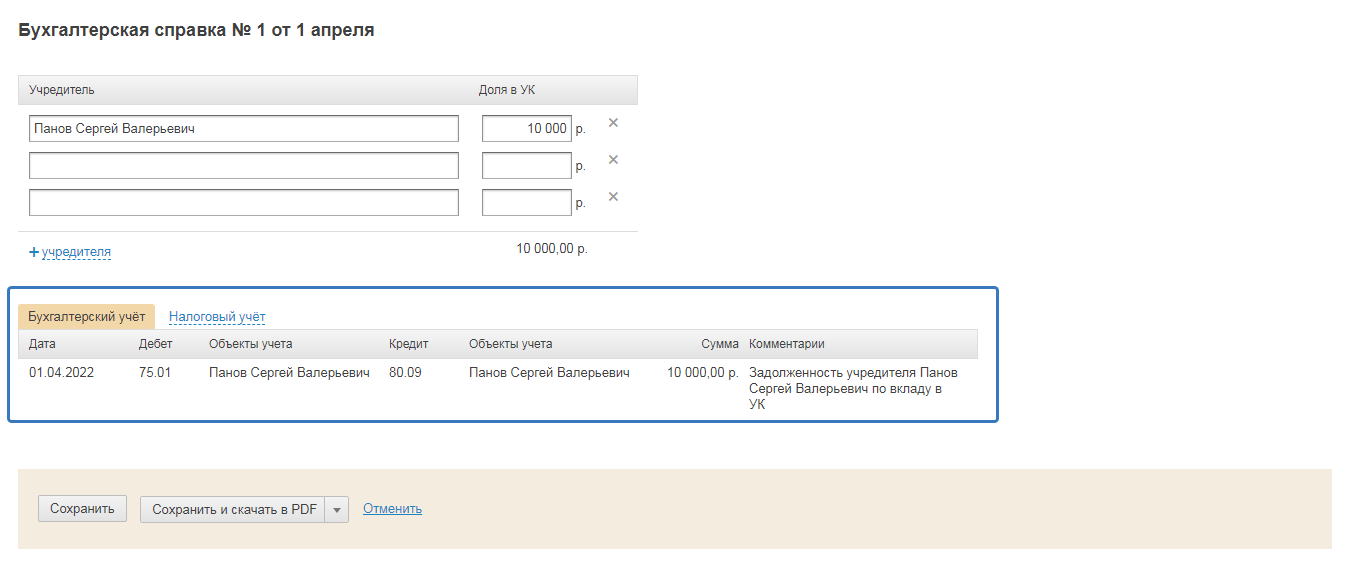

После сохранения бух. справки в разделе "Отчеты - Аналитика" остаток по 75 счету должен быть положительный.

Если ошибка тянется с прошлых периодов, по которому вы уже отчитались, то внести исправления нужно бух. справками по взносу в уставный капитал Дт 75.01 - Кт 80.09.

Сумма уставного капитала, внесенная учредителем/учредителями, больше суммы начисленной

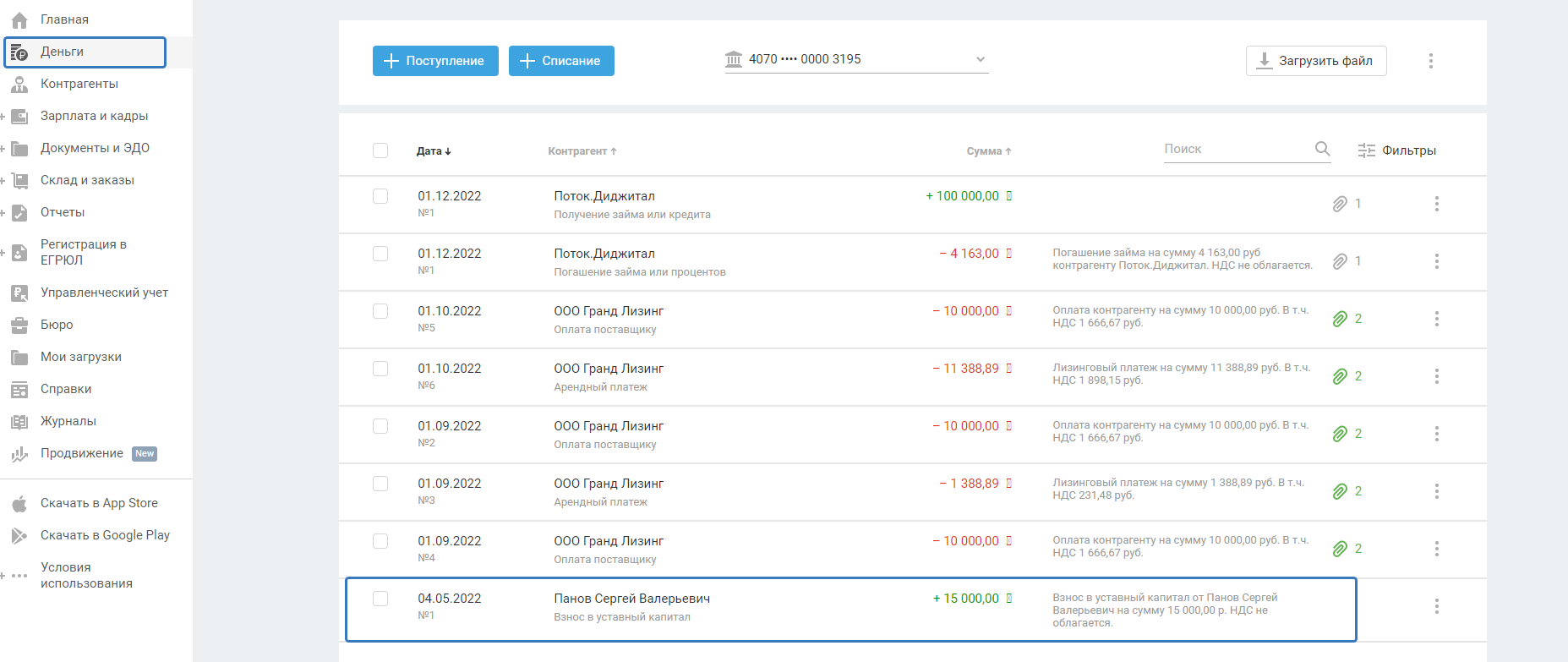

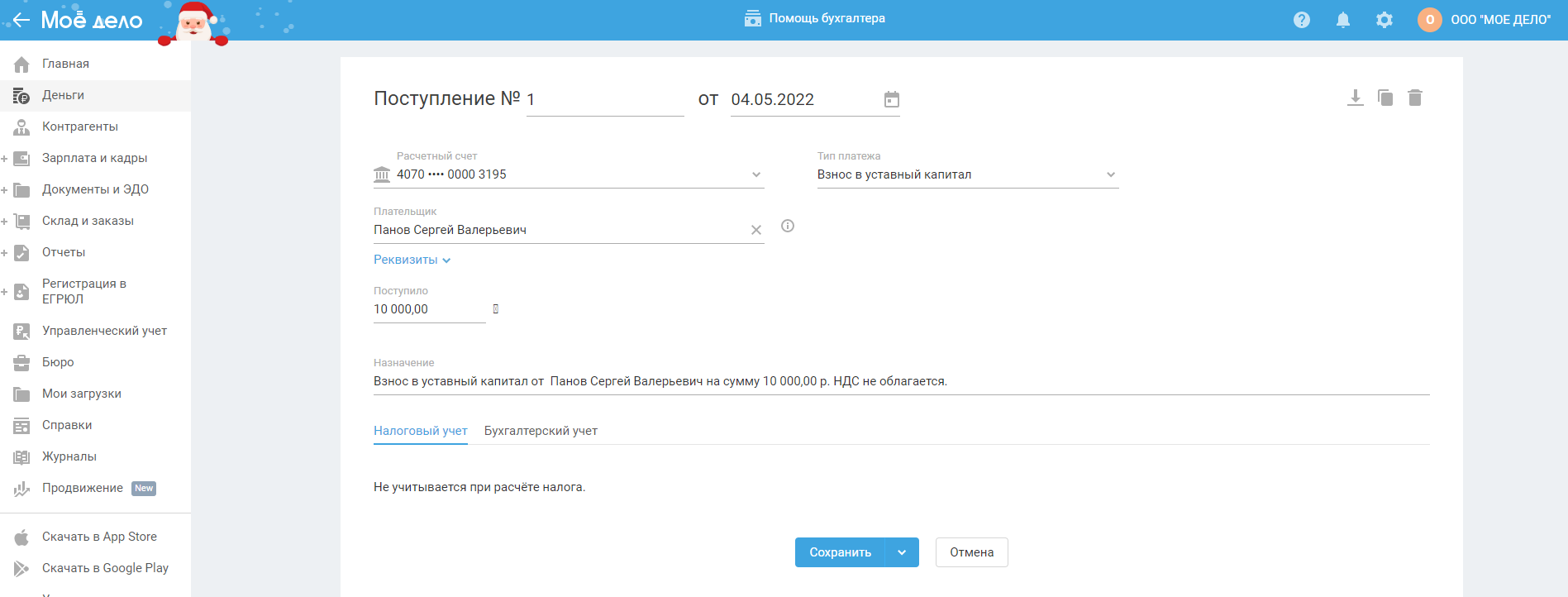

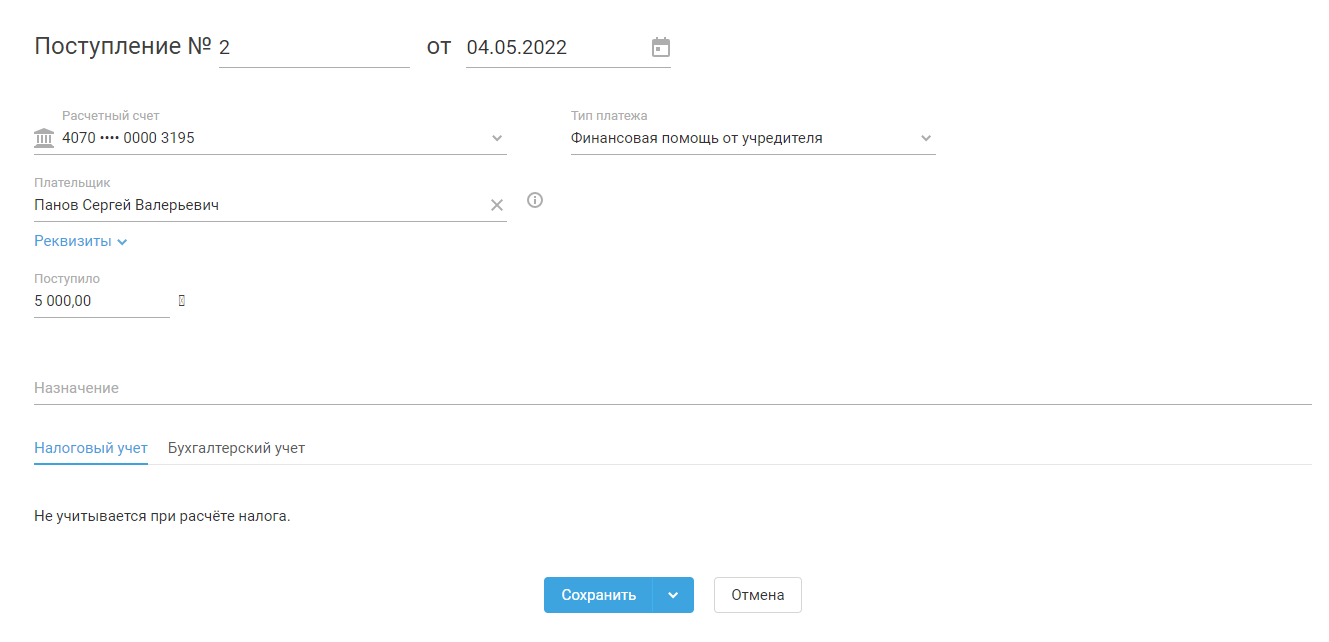

Для исправления ошибки пройдите в раздел "Деньги" , откройте операцию. Укажите в ней сумму начисленного взноса в уставный капитал, сохраните. На сумму, превышающую начисленный взнос в уставный капитал, создайте операцию "Поступление" с той же датой и номером, с типом "Финансовая помощь от учредителя" либо "Получение займа или кредита" , сохраните.

После сохранения операций в разделе "Отчеты - Аналитика" остаток по 75 счету должен быть положительный.

Если ошибка тянется с прошлых периодов, то исправлять такие ошибки нужно текущим годом с помощью бухгалтерской справки. Бухгалтерская отчетность в таком случае заново не подается.

Если ошибка в мастере ввода остатков, то исправление зависит от того, когда начали вести учет в сервисе.

Если учет начали вести с текущего года, то проверьте мастер остатков по сч. 75.

Если учет ведете в сервисе давно и ошибка тянется с прошлых периодов, за который вы уже отчитались, то исправлять такие ошибки нужно текущим годом с помощью бухгалтерской справки. Бухгалтерская отчетность в таком случае заново не подается.