Налог на прибыль. Требование о представлении пояснений по декларации

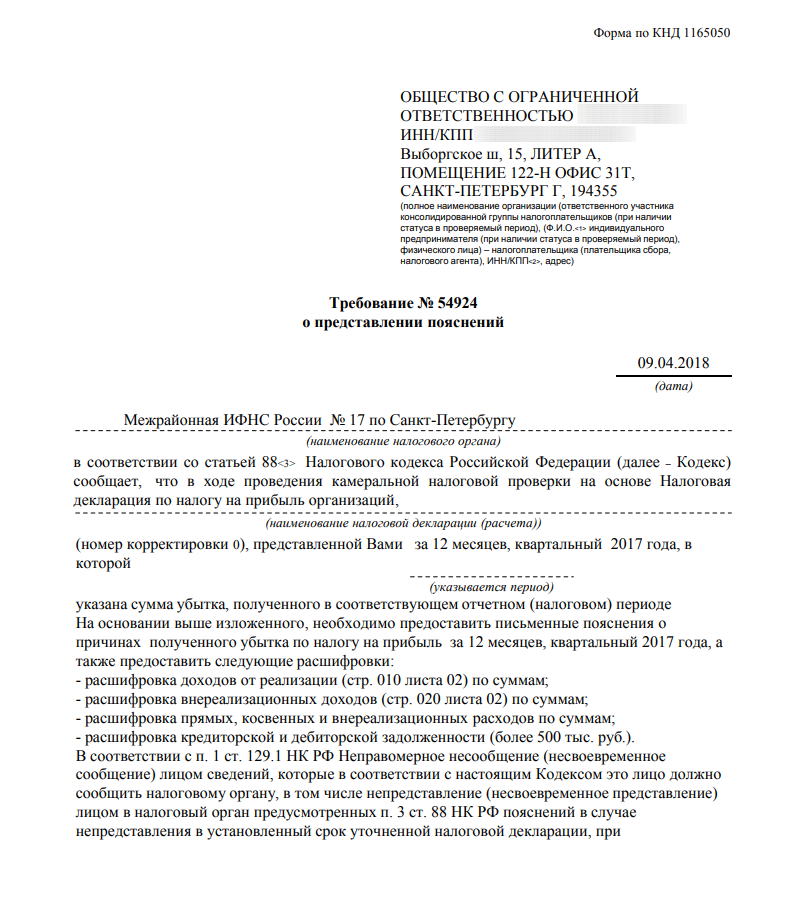

Убытки в декларации

Пример требования:

Требование поступает в случае наличия убытка по декларации по налогу на прибыль. Инспекция таким образом проверяет, не занизили вы базу (возможно учли расходы неправомерно).

1. Проверить данные

Если вы не уверены, что убыток в декларации указан верно, то проверьте данные в сервисе. Скачайте регистр за проверяемый период по следующей инструкции, где посмотрите какие доходы и расходы отражены в сервисе. Реестр нужно сравнить с отправленным отчётом, который можно скачать во вкладке «Отчёты, письма, требования — Отчёты». Если итоговые значения совпадают, то всё корректно.

Если же вы увидели в регистре не верные суммы, лишние расходы или отсутствие доходов (которые должны были отразиться), то нужно подать корректирующий отчёт и при необходимости доплатить налог.

2. Что делать, если всё корректно

Необходимо пояснить за счёт чего возник убыток. Примерный текст пояснений вы можете посмотреть в бланке.

Подтвердить сумму отражённых в декларации показателей можно, распечатав из сервиса налоговый регистр, в котором будут отражены данные по операциям, формирующим доходы и расходы ООО.

Скачать регистр можно по следующей инструкции.

Сам регистр можно будет приложить к письму с пояснениями отдельным документом.

3.Что делать, если данные в декларации отражены неверно

- исправьте данные в сервисе;

- найдите завершённое действие по формированию декларации по налогу на прибыль в Календаре событий на главной странице личного кабинета, войдите в него и нажмите на ссылку «Сформировать уточнённую декларацию»;

- начните проходить мастер заново с первого шага с помощью кнопки Далее;

- в шаге «Доходы» отразите номер корректировки, начиная с «1», поставив галку напротив пункта «Уточнённая декларация»;

- перечислите в бюджет недостающую сумму рассчитанного налога;

- отправьте декларацию.

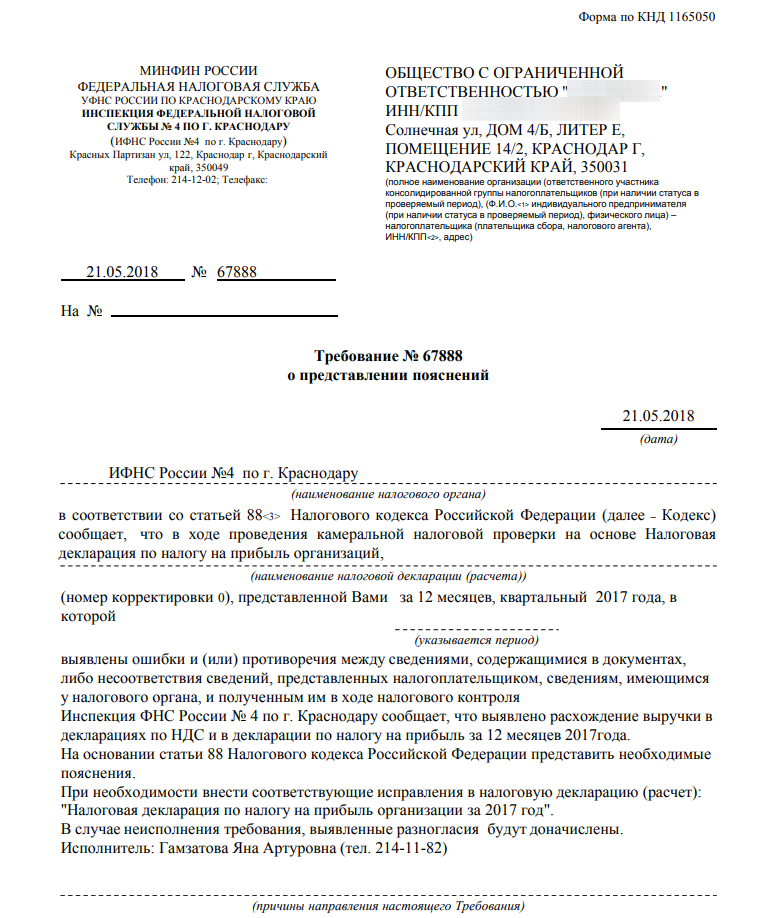

Сумма доходов в декларации по налогу на прибыль отличается от той, что указана в декларации НДС

Пример требования:

Данная ошибка может возникнуть, если на момент формировании декларации по налогу на прибыль были введены не все данные в сервис по доходам (исходящие накладные, УПД, акту).

1. Проверить данные

Для проверки суммы дохода вам потребуется декларация НДС за нужный квартал и декларация по налогу на прибыль. Отчёты можно скачать во вкладке «Отчёты, письма, требования — Отчёты». Сравните значения по строкам 010+020 листа 02 раздела 1 декларации по налогу на прибыль (образец отчёта) и значения из строки 010 графы 3 раздела 3 декларации по НДС (образец отчёта).

Если в требовании налоговая, например, проверяет 2 квартал, то нужно сравнивать доходы декларации по прибыли за полугодие (6 месяцев) и декларации НДС за 1 и 2 кварталы (т.е. по НДС суммировать доходы строки 010 графы 3 раздела 3 декларации). То же самое, если налоговая проверяет декларацию за 3 квартал (сравниваем 9 месяцев декларации по налогу на прибыль и 3 квартала НДС) и 4 (сравниваем годовую декларацию налога на прибыль и 4 квартала НДС).

Так же скачайте регистр по налогу на прибыль (инструкция) и сравните итоговые значения с декларацией по налогу на прибыль. После выявления квартала, в котором допущена ошибка, необходимо проверить отражённые данные по доходам и расходам в сервисе и удостовериться, что всё верно отражено.

После нужно подать корректирующий отчёт и при необходимости доплатить налог.

2. Как сформировать уточнённую декларацию

Нужно подать уточнённую декларацию с номером корректировки, начиная с 1.

Для подачи корректировки:

- найдите завершённое действие по формированию декларации по налогу на прибыль в Календаре событий на главной странице личного кабинета, войдите в него и нажмите на ссылку «Сформировать уточнённую декларацию»;

- начните проходить мастер заново с первого шага с помощью кнопки Далее;

- в шаге «Доходы» отразите номер корректировки, начиная с «1», поставив галку напротив пункта «Уточнённая декларация»;

- перечислите в бюджет недостающую сумму рассчитанного налога;

- отправьте декларацию.

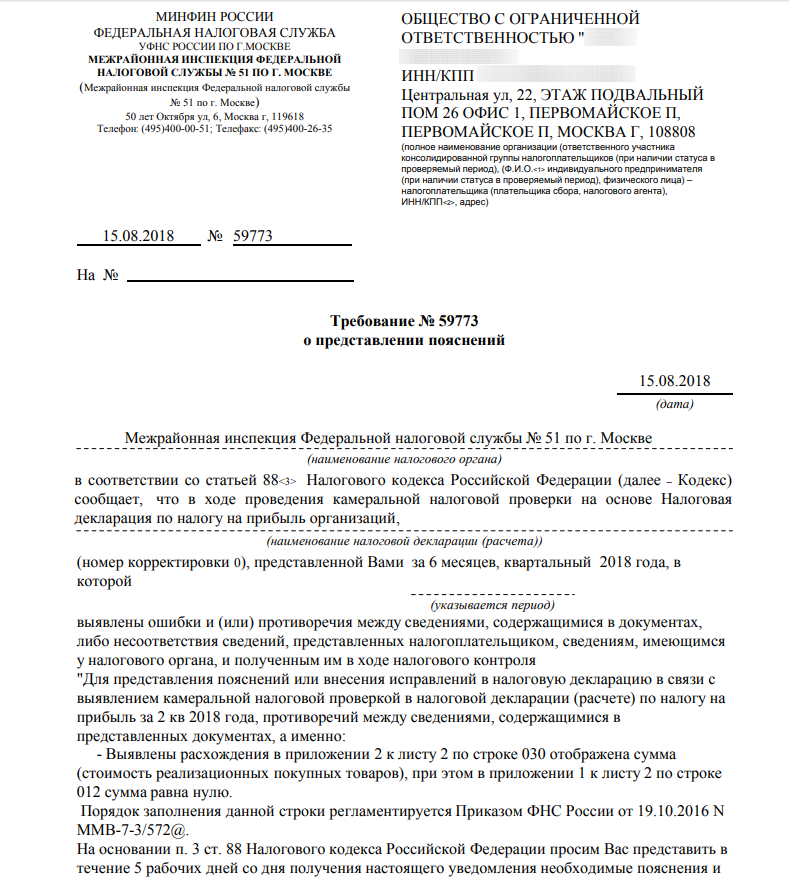

Расхождение в приложении 2 к листу 2 по строке 030 и в приложении 1 к листу 2 по строке 012

Пример требования:

Требование поступает в том случае, если в декларации отражены прямые расходы связанные с покупкой товаров, а выручки по данному виду деятельности нет.

1. Проверить данные

Для проверки вам понадобится регистр по налогу на прибыль, который можно скачать по инструкции. Посмотрите в регистре какие расходы попали в прямые и на основании каких документов.

Как правило, ошибка возникает из-за расходов в бух. справках, которые пользователь создает самостоятельно. Дело в том, что по учётной политике сервиса, в прямые расходы должна попадать себестоимость проданных товаров. По правилам учёта такие расходы отражаются в расходах только после отгрузки товаров. Раз по декларации есть отгрузка товаров (строка 030 в приложении 2 к листу 2), то и выручку следует отразить по строке 012 приложения 1 к листу 2 декларации. Налоговая не видит выручку, и поэтому требование просит пояснить расхождение.

Отметим, что такое расхождение может возникнуть:

- либо в случае, если вы не отразили доходы в сервисе по продаже товаров (исходящая накладная, отчёт о розничной продаже, УПД с продажей товаров).;

- либо расходы отражены в сервисе с помощью бух. справок с типом прямых затрат, а вы, например, оказываете услуги (что противоречит учётной политике сервиса).

В том и в другом случае нужно скорректировать данные в сервисе в зависимости от ситуации и подать корректирующий отчёт. Отразить расходы и доходы в сервисе могут помочь в технической поддержке.

2. Как сформировать уточнённую декларацию

Нужно подать уточнённую декларацию с номером корректировки, начиная с 1.

Для подачи корректировки:

- найдите завершённое действие по формированию декларации по налогу на прибыль в Календаре событий на главной странице личного кабинета, войдите в него и нажмите на ссылку «Сформировать уточнённую декларацию»;

- начните проходить мастер заново с первого шага с помощью кнопки Далее;

- в шаге «Доходы» отразите номер корректировки, начиная с «1», поставив галку напротив пункта «Уточнённая декларация»;

- перечислите в бюджет недостающую сумму рассчитанного налога;

- отправьте декларацию.

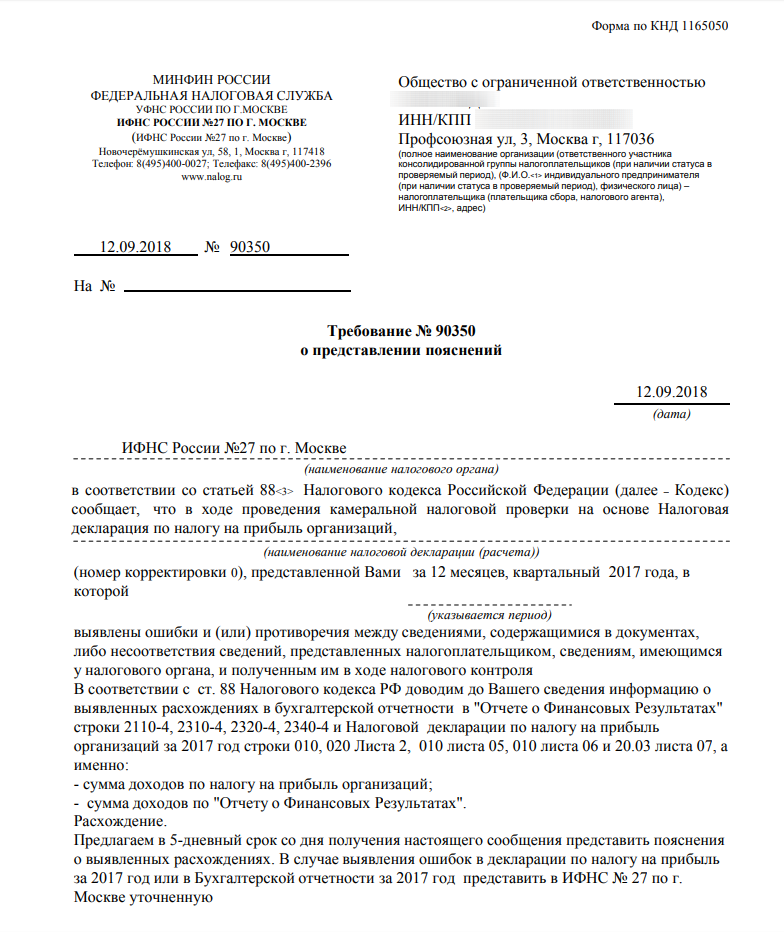

Расхождение между суммой доходов в декларации по налогу на прибыль и отчётом о финансовых результатах

Пример требования:

Такое требование может поступить от налоговой, если у вас доходы в годовой декларации по налогу на прибыль отличаются от тех, которые отражены в отчёте о финансовых результатах за этот же период.

Отметим, что если вы занимаетесь только основным видом деятельности, то расхождений быть не должно. Расхождения возможны, если в отчётный период попали в прямые доходы в декларацию по налогу на прибыль реализация какого-либо имущества, доходы от сдачи в аренду имущества или помещения. Другими словами, если, например, вы продаёте товары и решили продать свое основное средство, то доходы от реализации такового в налоговой отчётности попадут в прямые доходы, а в бухгалтерской в прочие.

1. Проверить данные

Для проверки вам понадобится бухгалтерская отчётность и декларация по налогу на прибыль за проверяемый период. Отчёты можно скачать во вкладке «Отчёты, письма, требования — Отчёты».

Сверьте данные по отчётам:

- по отчёту о финансовых результатах бух. отчётности данные по доходам в отчёте о финансовых результатов указываются в строках 2110 (доходы);

- данные выручки от реализации по строкам 010,012 и 040 приложения 1 Листа 02 декларации.

На сумму разницы необходимо либо дать пояснение из-за чего она возникла, либо сдать корректировку декларации или бух. отчётности (в зависимости от того, в каком отчёте неверно указаны доходы).

Причину возникновения разницы вы сможете найти сравнив доходы по налоговому регистру налога на прибыль и обороты по счетам 90.01 (90.01.01) «Выручка» (прямые доходы) и 91.01 «Прочие доходы». Регистр скачать вы можете по инструкции, обороты по счетам вы можете посмотреть в разделе «Аналитика», кликая по активным ссылкам.

2. Что делать, если всё корректно

Необходимо пояснить за счёт чего возникло расхождение. Примерный текст пояснений вы можете в примере.

3. Что делать, если данные в отчётности отражены неверно

Если ошибка в декларации по налогу на прибыль, то нужно подать корректирующий отчёт:

- исправьте данные в сервисе;

- найдите завершённое действие по формированию декларации по налогу на прибыль в Календаре событий на главной странице личного кабинета, войдите в него и нажмите на ссылку «Сформировать уточнённую декларацию»;

- начните проходить мастер заново с первого шага с помощью кнопки Далее;

- в шаге «Доходы» отразите номер корректировки, начиная с «1», поставив галку напротив пункта «Уточнённая декларация»;

- перечислите в бюджет недостающую сумму рассчитанного налога;

- отправьте декларацию.

Если ошибка в бухгалтерской отчётности, то направить корректирующий отчёт можно только по не утвержденной отчётности (дата утверждения указывается на титульном листе). Если бух. отчётность не утверждена, то уточнённый (пересмотренная отчётность) отчёт можно направить до конца апреля следующего года за отчётным. Например, если ошибка в отчётности за 2022 год, пересмотренную отчётность можно подать до конца апреля 2023 г. Если срок вышел, ошибки в бух. учёте исправляются текущим периодом с помощью бухгалтерской справки.