6-НДФЛ. Требование о представлении пояснений

С 2024 г.

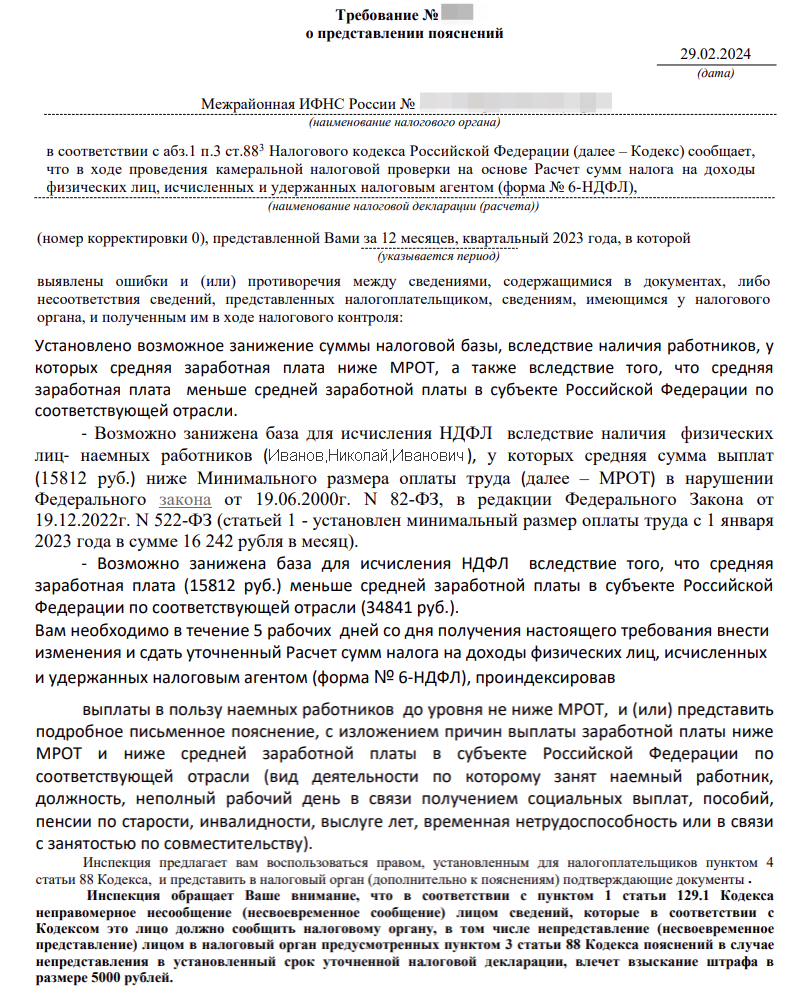

Занижение суммы налоговой базы

Пример требования:

Зарплата сотрудника не может быть ниже МРОТ (ТК РФ Статья 133), если полностью отработана норма рабочего времени. Исключение: работа в режиме неполного рабочего времени. За нарушение этого правила работодателю грозит административная и уголовная ответственность.

Если у вас есть сотрудники с неполным рабочем временем, можете воспользоваться следующим ответом:

«В ответ на Требование № ... о представлении пояснений о том, что уровень среднемесячной зарплаты в нашей организации на одного работника ниже уровня среднемесячной зарплаты по виду экономической деятельности, сообщаем следующее.

Среднемесячная зарплата на одного работника в организации определяется путём деления фонда оплаты труда за месяц на количество работников. При этом в организации есть работники, которые трудятся не на полную ставку, а именно: Иванов Н.И. оклад ..., ставка ... .

Зарплата именно таких работников ниже среднеотраслевой. У остальных работников зарплата выше средней по отрасли.».

В дополнение вы можете приложить расчётную ведомость.

До 2024 г.

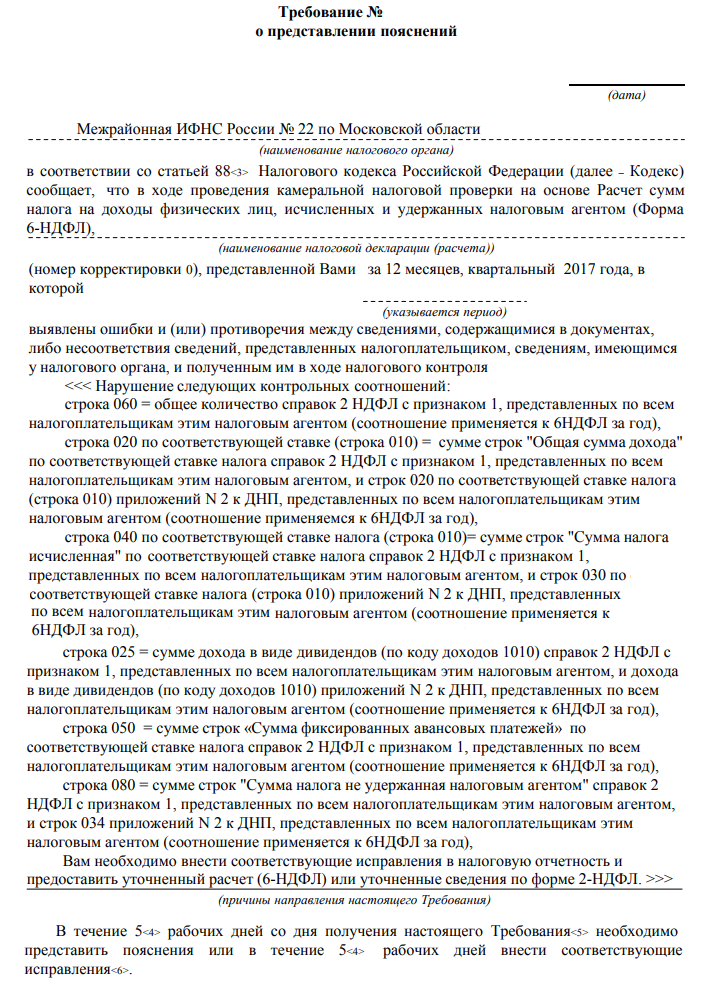

Нарушение контрольных соотношений между отчётами 6-НДФЛ и 2-НДФЛ

Пример требования:

Между отчётами 6-НДФЛ и 2-НДФЛ предусмотрены строгие контрольные соотношения, опубликованные в Письме ФНС РОССИИ от 10.03.2016 № БС-4-11/3852@. В случае несоблюдения контрольных соотношений налоговая выставляет требование о представлении пояснений. В данном примере приведено 6 строгих контрольных соотношения. Вам могут направить требование о несоблюдении одного или нескольких соотношений.

Для ответа на требование вам необходимо:

1. Проверить данные

1) Откройте сданные отчёты 6-НДФЛ и 2-НДФЛ за период, указанный в требовании.

2) Проверьте правильность заполнения ОКТМО в отчётах и четырехзначный номер ФНС. Расхождений по ОКТМО и ФНС не должно быть.

В случае неверного указания ОКТМО и ФНС необходимо аннулировать отчёты с неверными данными и представить первичные с корректным заполнением ОКТМО и ФНС.

3) Проверьте контрольные соотношения, заявленные в требовании:

- строка 060 «Количество физических лиц, получивших доход» 6-НДФЛ должна быть равна количеству представленных справок 2-НДФЛ.

- строка 020 «Сумма начисленного дохода» 6-НДФЛ должна быть равна сумме строк «Общая сумма дохода» по всем справкам 2-НДФЛ.

- строка 040 «Сумма исчисленного налога» 6-НДФЛ должна быть равна сумме строк «Сумма налога исчисленная» по всем справкам 2-НДФЛ.

- строка 025 «В том числе сумма начисленного дохода в виде дивидендов» 6-НДФЛ должна быть равна общей сумме доходов по коду дохода 1010 по всем справкам 2-НДФЛ.

- строка 050 «Сумма фиксированного авансового платежа» 6-НДФЛ должна быть равна сумме строк «Сумма фиксированных авансовых платежей» по всем справкам 2-НДФЛ.

- строка 080 «Сумма налога, не удержанная налоговым агентом» 6-НДФЛ должна быть равна общей сумме строк «Сумма налога, не удержанная налоговым агентом» по всем справкам 2-НДФЛ.

2. Что делать, если всё корректно

Срок ответа на требование 5 дней.

Если все контрольные соотношения выполняются, то в ответ на требование отправьте пояснение. Примерный текст ответа на требование.

3. Что делать, если найдены расхождения

Если вы обнаружили расхождения по контрольным соотношениям, и отчётность формировалась в сервисе, то обратитесь в техническую поддержку для уточнения причины расхождения и дальнейших действиях для ответа на требование.

Если у вас возникли сложности с проверкой отчётов или подготовкой ответа на требование, вы можете заказать соответствующую услугу в нашей службе аутсорсинга (путем обращения в службу технической поддержки).

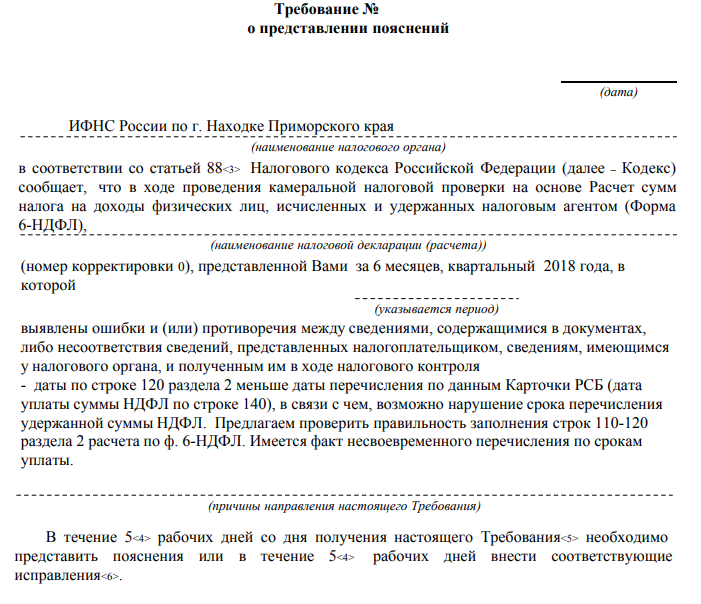

Нарушение сроков уплаты НДФЛ

Пример требования:

В разделе 2 отчёта 6-НДФЛ отражаются сведения об удержанном НДФЛ и законодательно установленном сроке его уплаты. Данные значения формируются автоматически, подробнее см.тут.

Налоговая сверяет фактические сроки уплаты НДФЛ со сроками, когда вы должны были заплатить налог на основании раздела 2 отчёта 6-НДФЛ.

Для проверки сроков уплаты НДФЛ согласно требованию ФНС, выполните следующие действия:

1. Проверьте данные

1) В разделе «Отчёты» скачайте отчёт 6-НДФЛ, за период, указанный в требовании;

2) Скачайте реестр по НДФЛ в разделе «Зарплата и кадры — Расчёт — НДФЛ» с типом «С привязкой к периоду начисления» с начала года, за который выставлено требование.

3) Сравните суммы и даты уплаты НДФЛ в платёжном поручении за спорные месяцы со строками 140 «Сумма удержанного налога» и 120 «Срок перечисления налога». Дата платежа в платёжном документе не должна быть позже даты, указанной в строке 120 отчёта 6-НДФЛ.

2. Что делать, если всё корректно

Если сроки уплаты НДФЛ не нарушены, НДФЛ был уплачен своевременно и в полном объеме, то в ответ на требование предоставьте пояснение. В ответе укажите даты и суммы уплаты НДФЛ по каждому сроку, заявленному в отчёте. Дополнительно к ответу на требование приложите копии платёжных поручений. Примерный текст ответа на требование.

Кроме того, вы можете обратиться в ФНС лично, по телефонам, указанным в требовании, и уточнить причину выставления данного требования.

3. Что делать, если данные в декларации отражены неверно

Если в результате проверки действительно было обнаружено нарушение сроков уплаты НДФЛ, то ожидайте от налоговой акт камеральной проверки с реквизитами для уплаты пеней и штрафа за несвоевременную уплату.

Если вы обнаружили задолженность по НДФЛ, незамедлительно погасите её.

Инструкция по формированию платёжного поручения в сервисе.

Если у вас возникли сложности с проверкой отчётов или подготовкой ответа на требование, вы можете заказать соответствующую услугу в нашей службе аутсорсинга (путем обращения в службу технической поддержки).

Начисление недоимки по НДФЛ

ИФНС выявляет недоимку путем сравнения сумм, отраженных в отчёте 6-НДФЛ с теми суммами налога, которые поступили в бюджет и числятся в карточке расчётов с бюджетом. То есть, если налоговая выставляет недоимку, это может означать, что по данным ИФНС уплачено налога меньше, чем заявлено в отчёте 6-НДФЛ. Суммы НДФЛ, которые вы должны были перечислить в бюджет до подачи расчёта, указаны в строках под номером 140 раздела 2 расчёта 6-НДФЛ.

При получении требования об уплате недоимки в первую очередь нужно сравнить уплаченные суммы налога на основании платежных документов (п/п, выписки банка или квитанций и т.п.) с теми, что указаны в расчёте 6-НДФЛ за этот период, который представлен в налоговую.

После самостоятельной проверки данных по уплате нужно узнать, какие суммы налога числятся по данным налоговой. Для этого можно запросить в налоговой выписку расчётов с бюджетом. Запросить выписку в сервисе можно по следующей инструкции (см. Сверка с ФНС).

В выписке отражаются начисленные и уплаченные суммы НДФЛ. Сначала сравниваются показатели начисления (по графе «Операция» указывается «Начислено») с расчётом 6-НДФЛ. Затем нужно сравнить уплату (по графе «Операция» указывается «Уплачено») с реальными документами.

Недоимка также может возникнуть, например, если какой-то из платежей не дошёл до налоговой, либо прошёл не по тем реквизитам. Реквизиты нужно проверить непосредственно в платежном поручении на уплату НДФЛ за каждый месяц. Прошёл платеж в налоговую или нет можно посмотреть по выписке расчётов с бюджетом. В таком случае оптимальнее всего будет уплатить недоимку в налоговую, а некорректную уплату возвращать через банк или другую налоговую.

Если в ходе проверки выясняется, что уплата НДФЛ произведена не в полном объеме, то необходимо доплатить ее в бюджет. Составить платежные поручения на уплату недоимки по требованию вы можете по следующей инструкции.

Если по данным самостоятельной проверки не получается недоимки, то в этом случае вопрос начисления недоимки налоговой можно решить только непосредственно в ИФНС. При себе необходимо иметь расчёты 6-НДФЛ, платежные поручения по уплате НДФЛ, а также при возможности выписку расчётов с бюджетом.

Налоговая начислила пени

Пеня начисляется за несвоевременное перечисление налога.

В налоговой своевременность перечисления НДФЛ определяется путем сравнения дат, указанных по строкам 120 раздела 2 и дат фактического перечисления налога по карточке расчётов с бюджетом (КРСБ).

В КРСБ отражаются даты платежных поручений, направленных в банк на уплату НДФЛ, то есть даты фактического совершения платежа. Проверить правомерность начисления пени налогоплательщик может таким же способом: нужно свои платежки (даты совершения уплаты НДФЛ) сравнить с теми, что отражены в отчёте 6-НДФЛ по строкам 120 раздела 2.

Причем тут нужно отметить, что если уплата НДФЛ прошла раньше установленного срока, то его, как уплаченный налог, контролеры могут и не засчитать. Это связано с тем, что НДФЛ удерживается из выплаты сотруднику. То есть раньше, чем выплата зарплаты, НДФЛ перечислен быть не может. Из своих средств налоговый агент перечислить НДФЛ также не может.

Таким образом, в случае уплаты НДФЛ крайне важно соблюдать срок уплаты – не позднее следующего дня за днём выплаты зарплаты.

В сервисе уплата пени отражается по следующей инструкции. Здесь вы найдете информацию по заполнению каждого отдельного поля операции. Как только вы сформируете операцию по приведенной инструкции, вы сможете скачать готовое платежное поручение и произвести оплату пени через банк.

Ошибка в ОКТМО или КПП

Такая ситуация может произойти, когда:

- у организации есть обособленное подразделение. В таком случае НДФЛ уплачивается в налоговую по ОП, также организация должна туда подавать расчёт 6-НДФЛ. Кроме этого, по главному офису также нужно подавать отчёт и уплачивать налог. То есть, в этом случае нужно разделять отчётность по сотрудникам;

- организация меняла адрес в течение отчётного квартала.

1) Если организация, имеющая обособленные подразделения и представившая расчёты в отношении работников этих обособленных подразделений, при их заполнении указала неверные КПП и ОКТМО (например, головного отделения организации или другого обособленного подразделения), то в таком случае рекомендуется представить две формы 6-НДФЛ:

– корректирующий расчёт к ранее поданному расчёту с указанием тех же КПП или ОКТМО и нулевых показателей во всех разделах уточненного расчёта. При подаче уточненной формы по строке «Номер корректировки» проставляется соответствующий номер корректировки («001», «002» и т.д.);

– и первичный расчёт с указанием правильных КПП и ОКТМО.

При этом если расчёт по форме 6-НДФЛ с указанием правильного КПП или ОКТМО налоговым агентом представлен после установленного срока, то, учитывая положения ст. 81, 111 Налогового кодекса РФ, мера ответственности за несвоевременное представление не применяется.

Если ошибка в 6-НДФЛ также сопровождается аналогичной ошибкой в расчётных документах на уплату налога, то данные реквизиты платежных поручений тоже требуется уточнить.

2) Если в течение квартала организация переехала по новому адресу, то в расчёте за полугодие нужно указывать уже новый ОКТМО. Но налоговики на местах отказываются принимать расчёты с новым кодом. Это объясняется тем, что программа инспекции не может корректно разнести данные из 6-НДФЛ, если налог платили по разным адресам. В подобной ситуации налоговики просят сразу разбивать один расчёт на два отдельных, с разными ОКТМО на титульном листе. В первом расчёте приводить НДФЛ, который перечисляли по старому адресу. Во втором — все, что относится к новому ОКТМО. Инспекторы пояснили, что проще всего сделать разбивку по датам платежек.

Таким образом, в данном случае нужно будет подать один корректирующий отчёт 6-НДФЛ с указанной разбивкой.

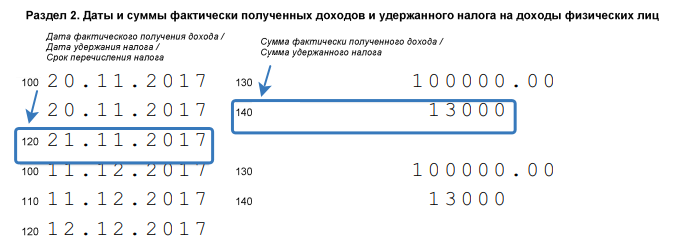

Дата удержания НДФЛ по строке 120 отчёта 6-НДФЛ не соответствует фактической дате удержания

Эта ситуация распространена на практике. Она также приводит к претензиям налоговой. В частности, в этом случае уплата НДФЛ не сходится с отчётом. Она возникает в большинстве случаев, если по сотруднику на начало года или в какой-то период отчётного квартала числится переплата.

Как следствие такой ситуации возникает в отчёте 6-НДФЛ по строке 120 отражение даты, не являющейся правильной. Например, в этой строке отражается дата выплаты аванса или другой ближайшей выплаты.

Рассмотрим на примере.

На начало года по сотруднику числится переплата по зарплате в размере 1000 руб. В январе начислена зарплата в сумме 10000 руб. 25 января выплачивается аванс сотруднику. Зарплата выплачивается 10 февраля, и соответственно, перечисляется НДФЛ.

При автоматическом заполнении отчёта в сервисе программа считает, что переплата в 1000 руб. – это уже и есть аванс, выданный сотруднику за январь месяц. В связи с этим выплата 25 января считается, как будто выплачена зарплата. Соответственно, в отчёт 6-НДФЛ в раздел 2 по строке 120 отражается 25 января, что не является корректным, поскольку это аванс.

Далее по сроку 10 февраля в отчёте не отражается удержание, поскольку дальше по цепочке сервис считает, что выплачивается аванс.

В налоговой же числится оплата НДФЛ 10 февраля, в связи с чем возникают расхождения в датах, которые приводят к начислению пени, а в некоторых случаях и штрафа.

В этой ситуации необходимо сразу проверять даты, отраженные в отчёте и сравнивать их с фактическими выплатами. Поскольку в сервисе формирование автоматизировано, то при наличии переплаты по зарплате, вам нужно будет корректировать даты вручную, отражая правильные, на этапе Шаг 4 «Даты и суммы доходов и удержанного НДФЛ».

Если у вас имеется переплата по зарплате, то вам целесообразно ее либо учесть при выплате зарплаты за очередной расчётный месяц, либо попросить сотрудника ее вернуть, чтобы в отчёте 6-НДФЛ не значилось ошибок.

В отчёте не отражена выплата за последний месяц квартала, хотя она выплачена

Эта ситуация не столько распространена среди запросов налоговой, сколько необходимо понять налогоплательщикам, почему в отчёте не отражается зарплата.

Такая ситуация возникает в случае так называемой «переходящей» зарплаты, например, если зарплата за расчётный месяц выплачивается в следующем месяце. Несмотря на то, что она начислена в месяце отчётного квартала, но выплата произведена уже в следующем квартале (например, за июнь – в июле). Поэтому в отчёте за 2 квартал начисленная в июне зарплата отражается в разделе 1 по строкам 020, 030, 040 и 060, а в разделе 2 отражать ее не нужно.

Затем в отчёте за 3 квартал, когда в июле производится выплата за июнь отразить эту выплату нужно в разделе 2 (строки 100-140) и в разделе 1 по строке 070 расчёта за I квартал 2016 года.

Стоит отметить, что аналогичные правила отражения и для зарплаты, выплаченной в последний день последнего месяца отчётного квартала (31 марта, 30 июня, 30 сентября, 31 декабря). В этом случае, как и в любом другом с «переходящей» зарплатой, применяется правило: если операция начата в одном налоговом (отчётном) периоде, а закончена в другом, то она отражается в периоде завершения.

Обратите внимание! При заполнении 6-НДФЛ по «переходящей» зарплате не следует опираться на порядок отражения этого дохода в 2-НДФЛ, например, в части удержанного налога (строка 070 раздела 1 расчёта). Справка 2-НДФЛ формируется «по начислению». В свою очередь, несмотря на то, что в расчёте 6-НДФЛ нет строк для отражения фактической даты уплаты НДФЛ и уплаченных в бюджет сумм, сумма удержанного налога и крайний срок уплаты согласно контрольным соотношениям сверяются с карточкой налогового агента по уплате.

Таким образом, налоговая инспекция выявляет несвоевременную уплату НДФЛ. Исходя из этой логики в 2-НДФЛ под «удержанным НДФЛ» может пониматься в том числе пока не удержанный и не уплаченный налог. Напротив, в 6-НДФЛ под удержанным НДФЛ понимается налог, дата удержания по которому фактически наступила, и который, соответственно, должен быть перечислен в бюджет. Поэтому удержанный налог с зарплаты, начисленной, например, в 2016 году, но выплаченной в январе 2017 года, отражается в справке 2-НДФЛ за 2016 год, а в расчёте 6-НДФЛ (по строке 070) – за I квартал 2017 года.