НДФЛ. Требование о задолженности

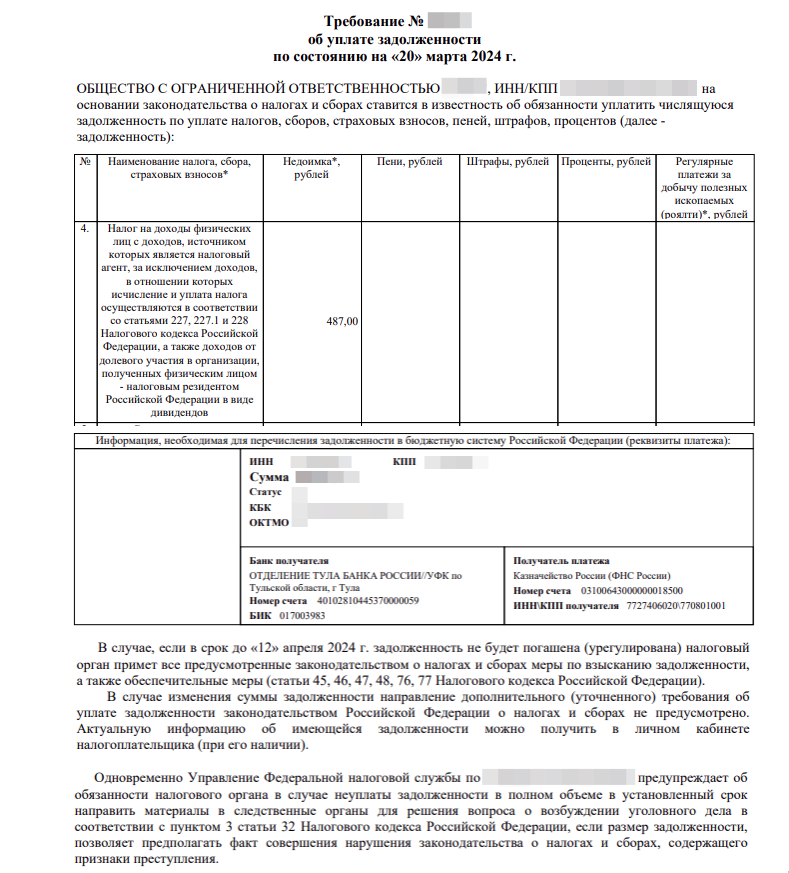

С 2024 г.

Пример требования:

Для ответа на требование необходимо:

- Проверить Личный кабинет Моё дело

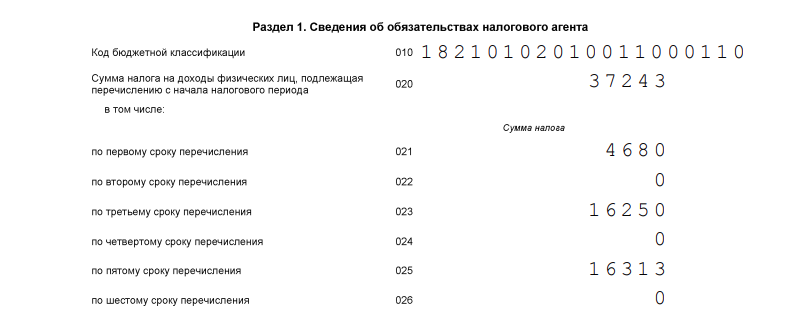

1. В разделе «Отчёты, письма, требования, КУДИР» откройте сданные отчёты 6-НДФЛ за указанные периоды в требовании. Суммы удержанного НДФЛ и срок перечисления, установленный законодательством, указаны в Разделе 1 отчёта:

2. Скачайте реестр НДФЛ с типом «С привязкой к периоду начисления», начиная с первой в порядке возрастания даты удержания налога (строка 021), которые отражены в 1-ом разделе отчёта.

3. Сравните суммы удержанного и уплаченного НДФЛ в реестре с отчётом. Налог, указанный по строке (021-026) не должен быть уплачен позже указанного срока в соответствующей строке. В случае нарушения сроков уплаты налоговая вправе начислить штраф в размере 20% от суммы несвоевременной уплаты и пени.

4. Дополнительно проверьте в платёжных поручениях КБК и ОКТМО с теми, которые указаны в требовании по графам «Код бюджетной классификации» и «ОКТМО (ОКАТО)».

- Что делать, если всё уплачено (уплачено в срок)

Если нарушений не выявлено, представьте письменное пояснение в ответ на требование, а также копии платёжных поручений. Дополнительно вы можете обратиться в ФНС лично, по телефонам, указанным в требовании, и уточнить причину выставления требования по недоимки.

Примерный текст ответа на требование.

Примечание: Пояснение необходимо предоставить по всем срокам уплаты, которые отражены по строкам 021-026 раздела 1 отчёта 6-НДФЛ за период, указанный в требовании.

- Что делать, если налог не уплачен

Оплатите задолженность не позднее срока, указанного в требовании.

Инструкция по формированию платёжного поручения в сервисе.

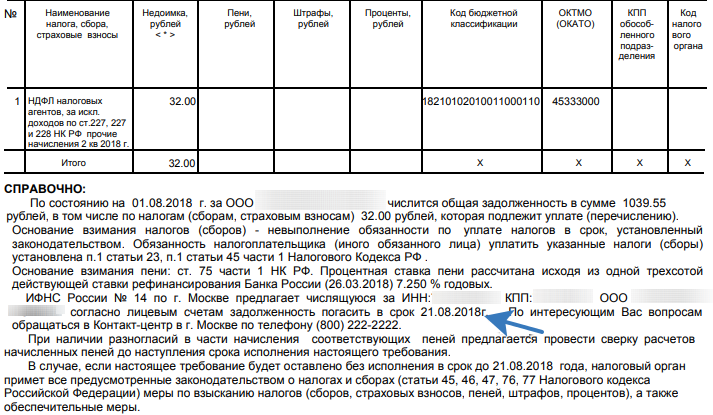

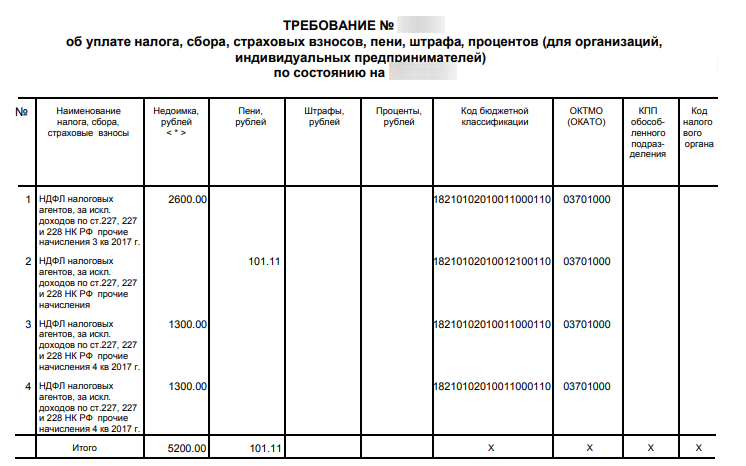

До 2024 г.

Пример требования:

Для ответа на требование необходимо:

- Проверить Личный кабинет Моё дело

В разделе «Отчёты, письма, требования, КУДИР» откройте сданные отчёты 6-НДФЛ за указанные периоды в требовании. Суммы удержанного НДФЛ и срок перечисления, установленный законодательством, указаны в Разделе 1 отчёта:

2. Скачайте реестр НДФЛ с типом «С привязкой к периоду начисления», начиная с первой в порядке возрастания даты удержания налога (строка 021), которые отражены в 1-ом разделе отчёта.

3. Сравните суммы удержанного и уплаченного НДФЛ в реестре с отчётом. Налог, указанный по строке 022 не должен быть уплачен позже срока по строке 021. В случае нарушения сроков уплаты налоговая вправе начислить штраф в размере 20% от суммы несвоевременной уплаты и пени.

4. Дополнительно проверьте в платёжных поручениях КБК и ОКТМО с теми, которые указаны в требовании по графам «Код бюджетной классификации» и «ОКТМО (ОКАТО)».

- Что делать, если всё уплачено (уплачено в срок)

Если нарушений не выявлено, представьте письменное пояснение в ответ на требование, а также копии платёжных поручений. Дополнительно вы можете обратиться в ФНС лично, по телефонам, указанным в требовании, и уточнить причину выставления требования по недоимки.

Примерный текст ответа на требование.

Примечание: Пояснение необходимо предоставить по всем срокам уплаты, которые отражены по строке 021 раздела 1 отчёта 6-НДФЛ за период, указанный в требовании.

- Что делать, если налог не уплачен

Оплатите задолженность не позднее срока, указанного в требовании: