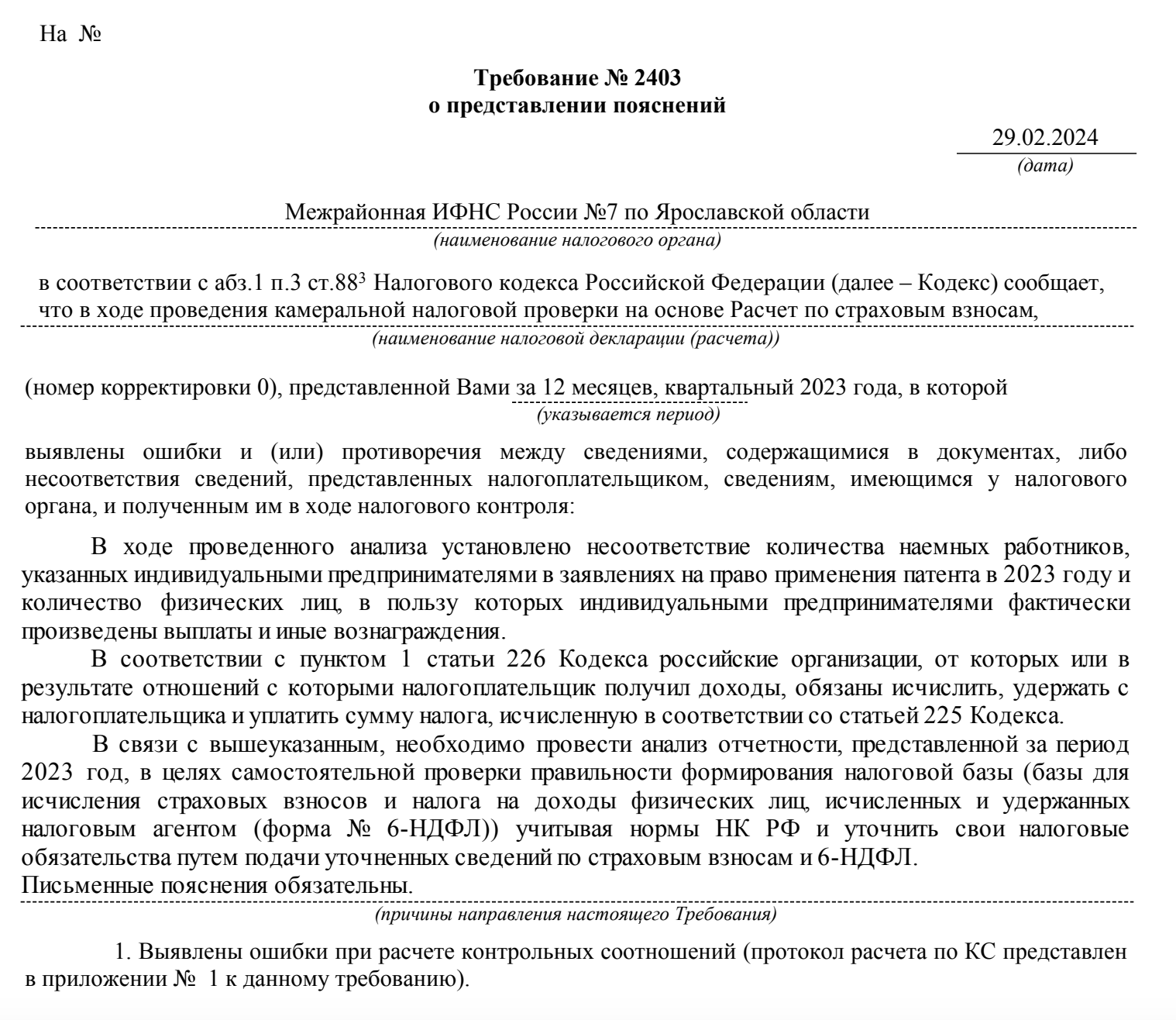

Отчет по страховым взносам в ФНС. Требование о представлении пояснений

С 2024 г.

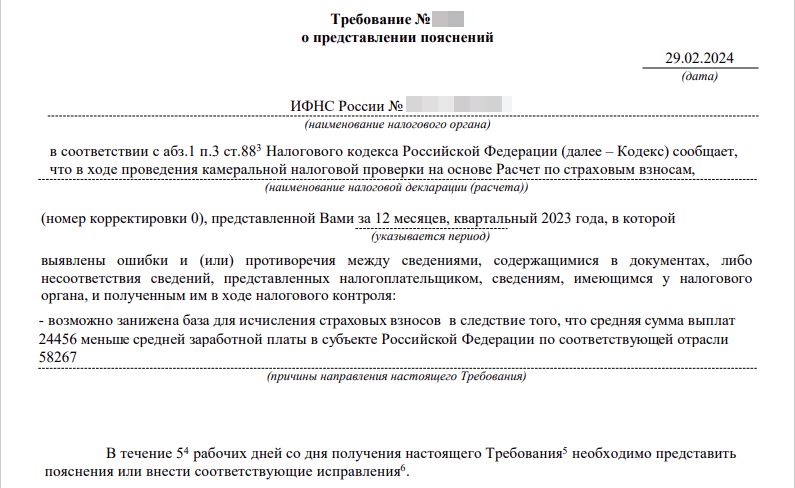

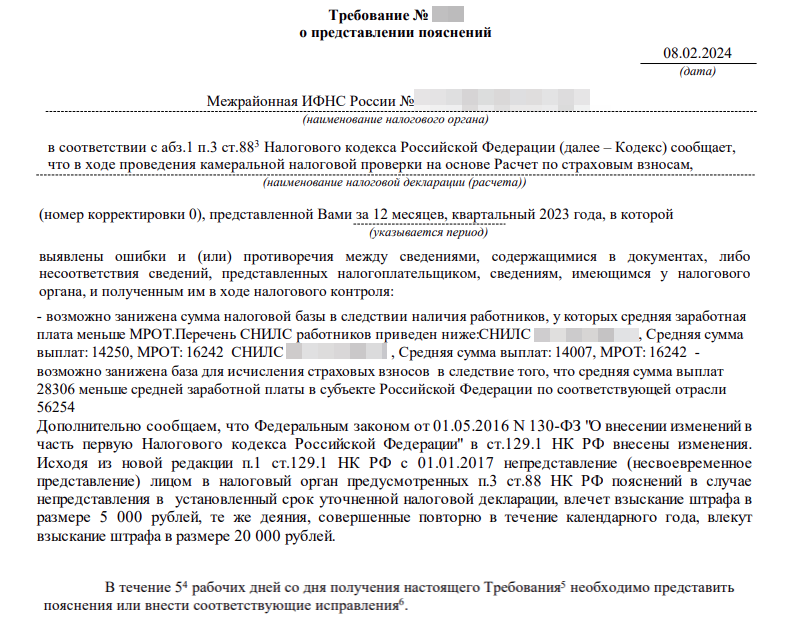

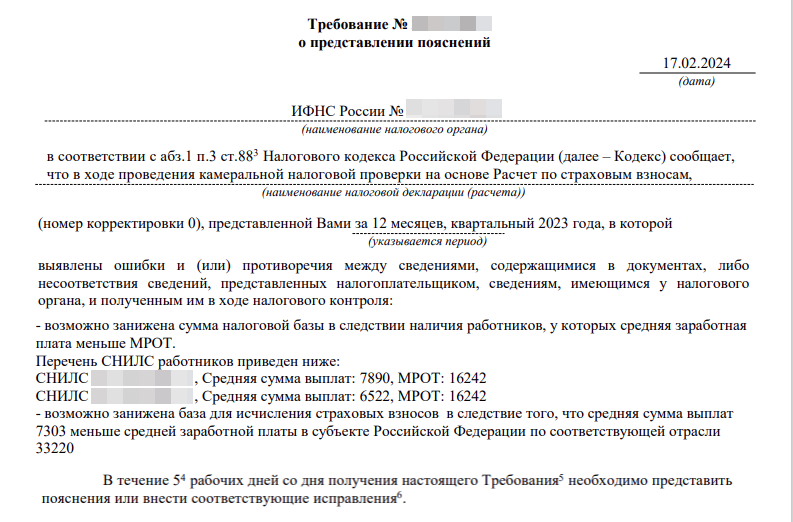

Занижение суммы налоговой базы

Пример требования 1:

Пример требования 2:

Пример требования 3:

Данное требование налоговая выставляет, если общая сумма начислений по каждому сотруднику меньше МРОТ за последние 3 месяца отчётного периода.

Проверьте данные:

Проверьте зарплату работников на соответствие МРОТ в разделе «Аудит».

1. Если зарплата сотрудника не соответствует МРОТ

За это предусмотрена ответственность:

Минимальный штраф для ИП — 1 000 руб., для ООО — 30 000 руб. Оштрафовать могут трудовые инспекторы при проверке.

У сотрудников, работающих не на полную ставку, зарплата рассчитывается пропорционально отработанному времени. Например, сотрудник работает на 0,5 ставки. Его оклад по трудовому договору составляет 22 000 руб. За каждый отработанный месяц он получает 11 000 руб. Правило о выплате зарплаты не ниже МРОТ не нарушено.

-

Вам необходимо пересмотреть зарплату сотрудника. Если вы измените график работы на неполное время,например, 0,5 ставки, а оклад увеличите до суммы, превышающей МРОТ, то по итогу сотруднице будет начисляться заработная плата не ниже МРОТ. Если требуется вносить изменения задним числом, то всю ответственность за такие изменения вы берёте на себя.

-

В таком случае в ответ на требование можно направить пояснение о том, что сотрудница трудится на неполной ставке 0,5, её оклад составляет <указать размер оклада>, нарушений о выплате нет.

2. Если зарплата соответствует МРОТ

-

Дополнительно проверьте график работы сотрудников в отчётном периоде. Если было установлено неполное рабочее время, то предоставьте следующий ответ:

«В ответ на Требование № ... о представлении пояснений о том, что уровень среднемесячной зарплаты в нашей организации на одного работника ниже уровня среднемесячной зарплаты по виду экономической деятельности, сообщаем следующее.

Среднемесячная зарплата на одного работника в организации определяется путём деления фонда оплаты труда за месяц на количество работников. При этом в организации есть работники, которые трудятся не на полную ставку, а именно:

ФИО сотрудника. оклад ..., ставка ...

...

Зарплата именно таких работников ниже среднеотраслевой. У остальных работников зарплата выше средней по отрасли.».

В дополнение вы можете приложить расчётную ведомость.

Либо:

«В ответ на Требование № ... о представлении пояснений сообщаем следующее.

В организации есть работники, которые трудятся не на полную ставку, а именно:

ФИО сотрудника. оклад ..., ставка ...

...

Таким образом, начисление, которое отражается в отчёте по страховым взносам меньше МРОТ (сумма в руб.).

Фактически требование об установлении оклада не ниже МРОТ не нарушено.».

В дополнение вы можете приложить расчётную ведомость.

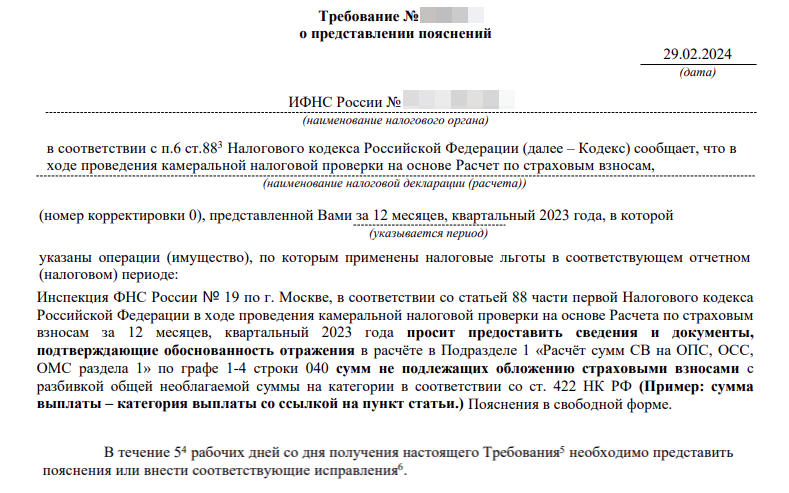

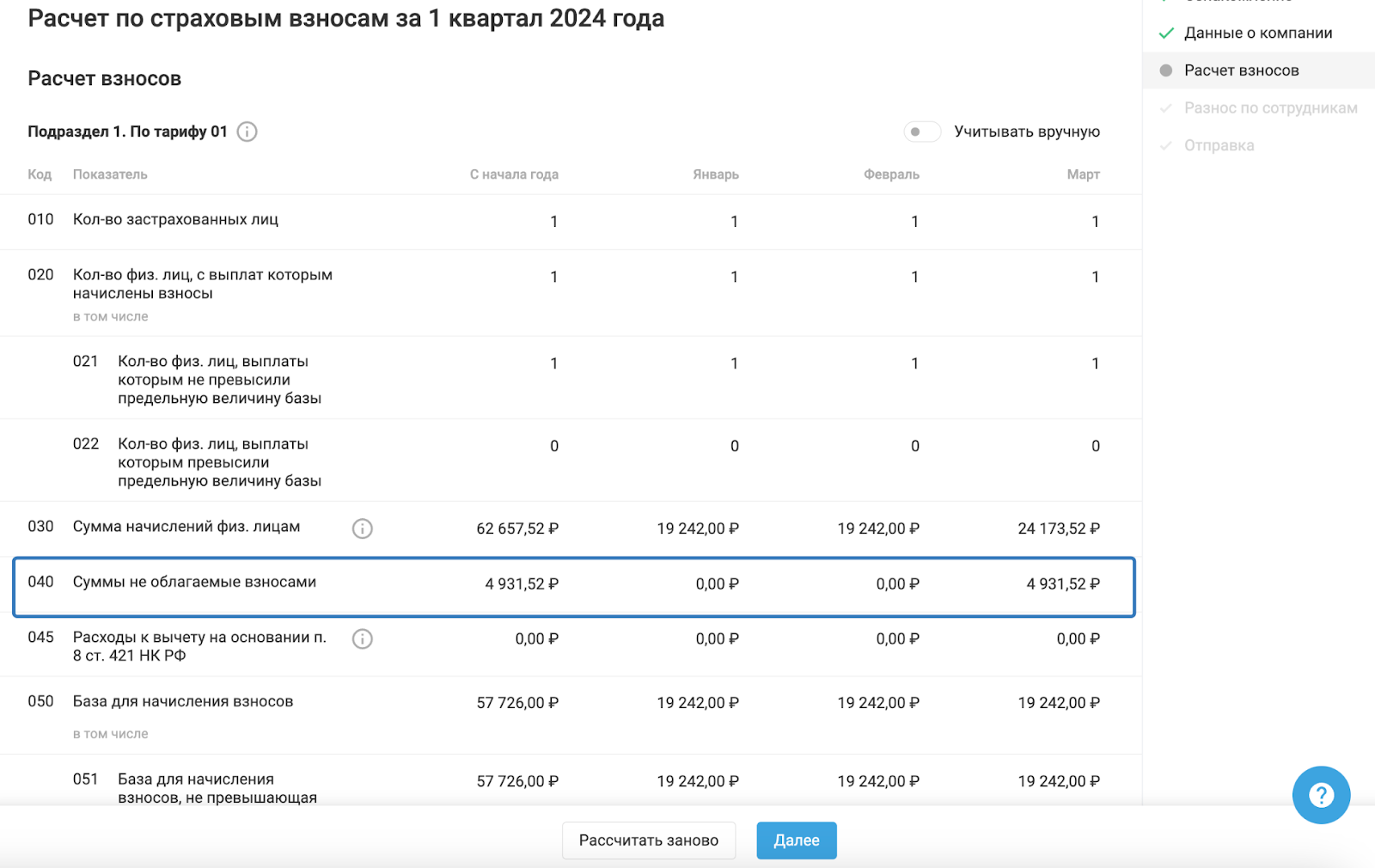

Наличие сумм в строке 040, не подлежащих обложению страховыми взносами

Пример требования:

Проверьте данные:

Проверьте строку 040 раздела 1 в отправленном отчёте:

По строке 040 отражаются суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами в соответствии со статьёй 422 НК РФ.

Проверьте указанные суммы и составьте ответ на требование в свободной форме. Укажите согласно требованию: сумма начисления – категория выплаты со ссылкой на пункт статьи 422 НК РФ.

Пример ответа на требование:

«В ответ на Требование № ... о представлении пояснений сообщаем следующее.

В строке 040 расчёта по страховым взносам отражена сумма начислений:

Больничный сотруднику Иванову И.И. в размере <указать размер больничного> руб.

Согласно пп. 1 п. 1 статьи 422 НК РФ, государственные пособия не подлежат обложению страховыми взносами.»

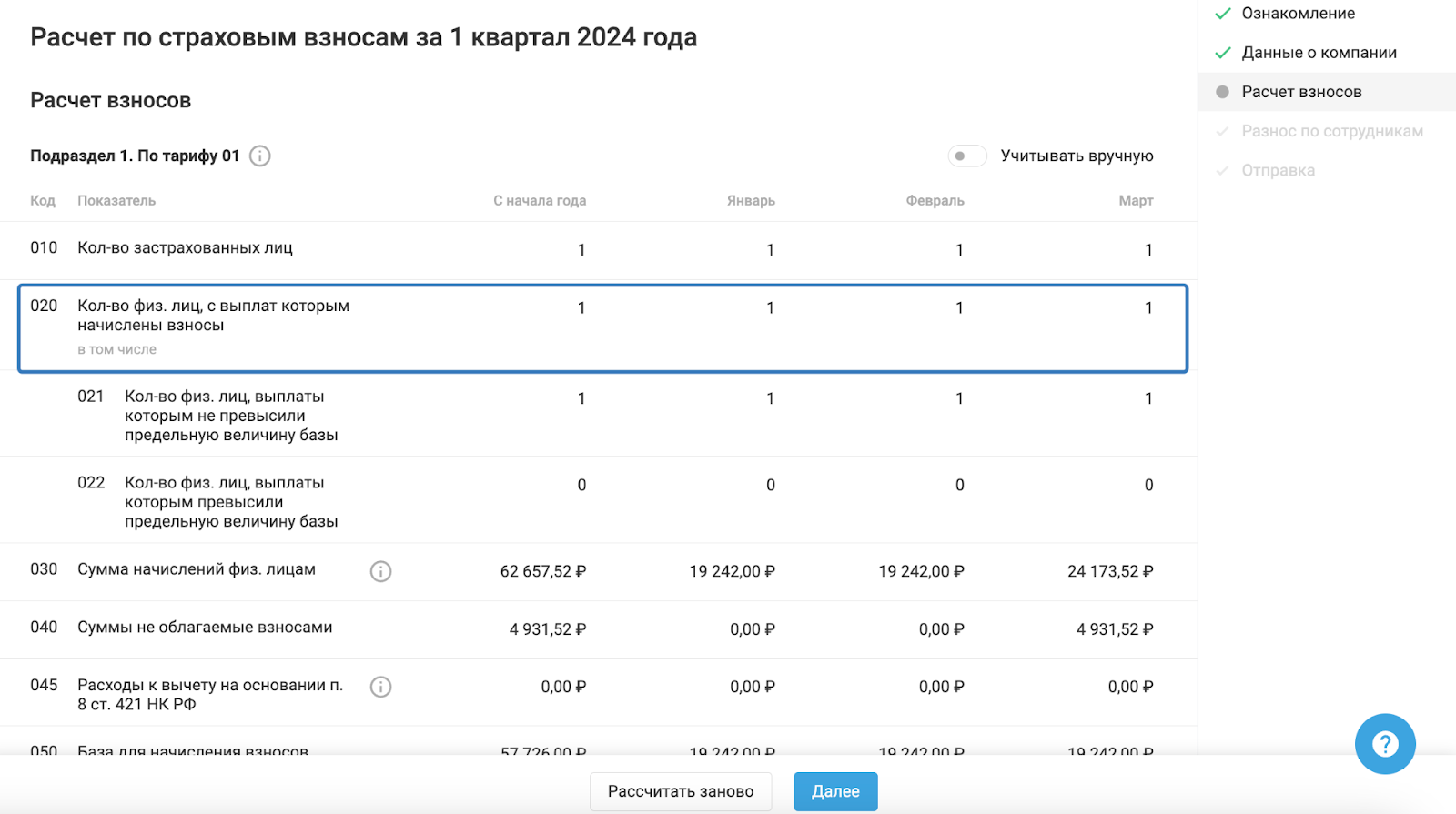

Количество лиц, которым производились начисления, по данным РСВ отличается от количества в заявлении на получение патента

Пример требования:

Проверьте данные:

Сравните количество лиц, указанных в заявлении на патент и сданном отчёте по страховым взносам в строке 020 раздела 1:

1. Если в отчёте указано меньше, то предоставьте следующий ответ на требование:

«В ответ на Требование № ... о представлении пояснений сообщаем следующее.

В заявлении на получение патентов указана численность сотрудников больше, чем в строке 020 раздела 1 расчёта по страховым взносам. Показатель численности в заявлении на получении патента указан с учётом привлечения в штат новых сотрудников в будущем. На текущий момент количество фактически трудоустроенных работников соответствует потребностям бизнеса.»

2. Если в отчёте указано больше, чем в заявлении на патент, то проверьте приёмы и увольнения сотрудников. Возможно, в одном месяце был уволен и вновь принят новый сотрудник.

В таком случае показатель в РСВ будет больше правомерно.

Предоставьте следующий ответ на требование:

«В ответ на Требование № ... о представлении пояснений сообщаем следующее.

<Указать дату приёма> был принят <ФИО сотрудника> и уволен <указать дату приёма> сотрудник <ФИО сотрудника>. Таким образом в одном месяце показатель численности в РСВ получился больше, чем в заявлении на патент, что на основании вышеизложенного является правомерным.»

До 2020 г.

Инструкция актуальна по формам до 31.12.2020 года.

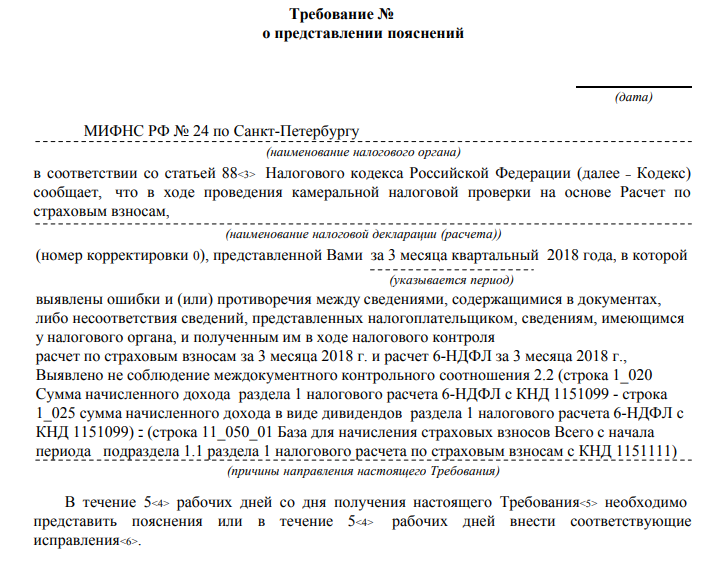

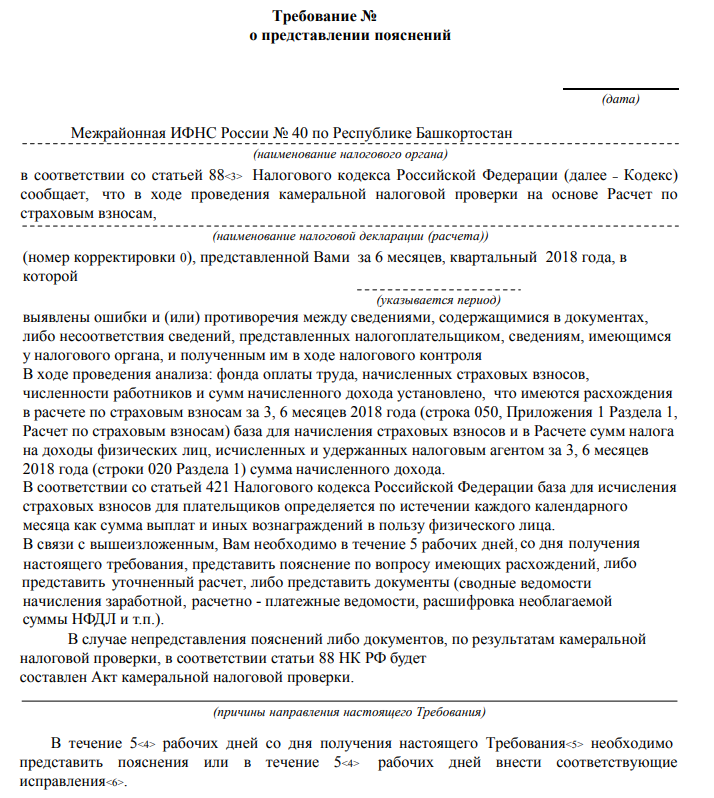

Проверка контрольного соотношения между отчётами по страховым взносам в ФНС и 6-НДФЛ «Разница строк 020 и 025 6-НДФЛ >= строки 050 отчёта по страховым взносам»

Для ответа на требование необходимо:

- Проверить данные

1. Откройте сданные отчёты 6-НДФЛ и по страховым взносам в ФНС за период, указанный в требовании.

2. Рассчитайте разницу строк 020 и 025 в отчёте 6-НДФЛ.

3. Сравните сумму, рассчитанную в п.2, с суммой, которая указана по строке 050 «База для начисления взносов» по графе «Всего с начала года» подраздела 1.1 отчёта по страховым взносам.

- Что делать, если всё корректно

Срок ответа на требование 5 дней.

Если контрольные соотношения, указанные в требовании, выполняются, рекомендуем предоставить ответ на требование о выполнении контрольных соотношений. Примерный текст ответа на требование

- Что делать, если найдены расхождения

1. Если при проверке контрольного соотношения Вы обнаружили разницу в расчёте, рекомендуем Вам проверить следующее:

а) Была ли выплата больничного с начала года, за который выставлено требование. Если разница отраженной суммы больничного подтвердилась, то в такой ситуации разница правомерна, потому как больничные не облагаются взносами, но облагаются НДФЛ. В ответ на требование предоставьте пояснение. Примерный текст ответа на требование

б) Была ли выплата отпускных после месяца их начисления. Если вы вышли на сумму разницы за счёт отпускных, месяц выплаты которых отличен от месяца начисления, в таком случае разница правомерна. В ответ на требование необходимо предоставить пояснение. Примерный текст ответа на требование

2. Если при проверке контрольного соотношения не удалось выйти на сумму расхождения, рекомендуем обратиться в службу технической поддержки для уточнения причины расхождения между отчётами.

Проверка контрольного соотношения между отчётами по страховым взносам в ФНС и 6-НДФЛ «Строка 020 6-НДФЛ = строке 050 отчёта по страховым взносам»

В данном требовании сравниваются строки 020 «Сумма начисленного дохода» отчёта 6-НДФЛ и 050 «База для начисления страховых взносов» раздела 1 отчёта по страховым взносам. Контрольными соотношениями между отчётами не предусмотрено равенство данных строк. Требование со стороны ФНС неправомерно. В ответ на данное требование в течение 5 дней со дня получения требования необходимо предоставить пояснение. Примерный текст ответа на требование

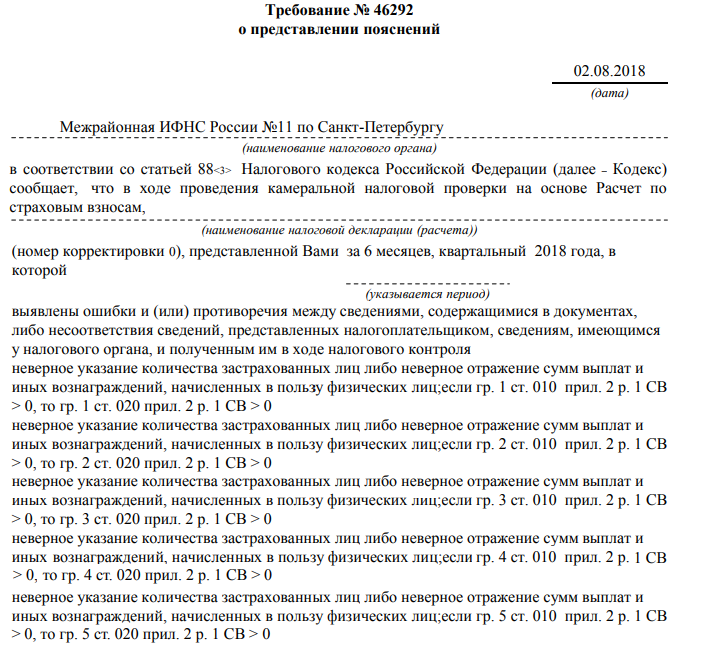

Проверка контрольного соотношения «ст. 010 прил. 2 р. 1 СВ > 0, то ст. 020 прил. 2 р. 1 СВ > 0»

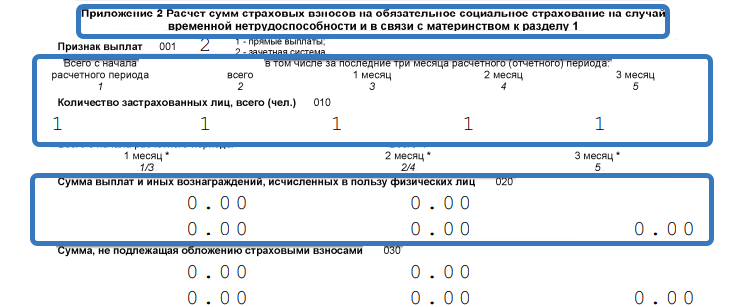

Данное требование налоговая выставляет в случае, если в приложении 2 отчёта по страховым взносам указано количество застрахованных лиц, но не указаны суммы начислений в их пользу. Пример заполнения такого отчёта:

Проверьте данные:

1. В разделе «Отчёты» откройте отчёт по страховым взносам в ФНС за период, указанный в требовании.

2. В приложении 2 отчёта сверьте наличие показателей в строке 010 «Количество застрахованных лиц, всего» и показателей в строке 020 «Сумма выплат и иных вознаграждений, исчисленных в пользу физических лиц».

3. Если в строке 010 отражен сотрудник, который находится в отпуске без сохранения зарплаты, декретном отпуске или отпуске по уходу за ребенком, то в ответ на требование предоставьте пояснение. Примерный ответ на требование

4. Если в строке 010 отражен генеральный директор компании, который является единственным учредителем, то в ответ на требование предоставьте пояснение. Примерный ответ на требование

5. Если причина расхождения отличная от причин, указанных выше, обратитесь в службу технической поддержки с описанием причины расхождения и уточнения дальнейших действий.