УСН. Требование о представлении пояснений по декларации

Организации или ИП, которые являются плательщиками налога по УСН обязаны представлять в налоговую по итогу года декларации.

Как будет сдана декларация по УСН, налоговая инспекция проводит её камеральную проверку.

При этом правильность и достоверность заполненной отчётности в большинстве случаев проверяется налоговой по контрольным соотношениям (логическим формулам ФНС) показателей декларации. Так, например: для проверки декларации по УСН в настоящий момент налоговая используется контрольные соотношения, приведенные в приказe ФНС России от 26.02.2016 № ММВ-7-3/99@.

Таким образом, если в ходе проверки декларации будут установлены какие-либо расхождения или неточности, инспекция вправе затребовать у налогоплательщика: пояснения, уточнения, документальные подтверждения или доплату налога, штрафа и пени. В связи с этим, рассмотрим наиболее часто встречающие причины запросов.

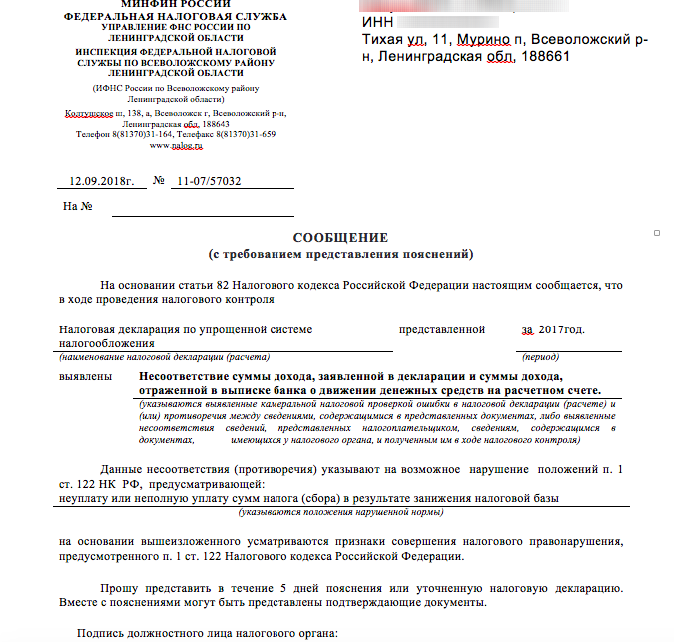

Расхождение показателей декларации с данными по расчётному счёту

Пример требования:

Требование налоговая может направить, если данные по доходам в декларации отличаются от поступлений на расчётный счёт.

Причины:

- Вы вносили сумму на счёт или производили списание суммы, которая не учитывается при расчёте налога.

Существует определённая категория операций (поступлений / списаний денежных средств), которые не является доходом или расходом для УСН. В частности, к ним можно отнести такие, как:

- финансовая помощь от учредителя с долей в уставный капитал более 51% (только для ООО);

- взносы в уставный капитал (только для ООО);

- взнос собственных средств (только для ИП);

- выдача и возврат займов (за исключением процентов);

- получение займов (кредитов) и их погашение (за исключением процентов);

- перевод и возврат денег, ранее размещенных как депозит (за исключением суммы процентов полученных по депозиту);

- перевод и возврат обеспечительных платежей (залогов) по договорам с контрагентами;

- получение возмещений от ФСС на р/с;

- возвраты денег из бюджета;

- возвраты ошибочно перечисленных платежей от поставщика;

- поступления по агентским договорам, подлежащие переводу принципалу (комитенту) (за исключением суммы агентской комиссии).

- Операция относится к другому режиму налогообложения (при совмещении УСН с патентом).

При совмещении режима УСН параллельно с другими спецрежимами: Патентной системой (только для ИП), необходимо вести раздельный учёт доходов / расходов и брать в расчёт только те, которые относятся именно к режиму УСН. Если затраты общие между режимами и разделить их сложно, то делать это необходимо пропорционально доходу, фактически полученному в рамках каждого режима. Подробнее.

1. Проверить данные

Вам необходимо сверить данные за год по выписке с расчётного счета:

- со строкой 113 раздела 2.1.1. декларации УСН, если применяете объект «доходы» (6%);

- со строкой 213 раздела 2.2 декларации УСН, если вы применяете объект «доходы минус расходы».

Также на практике встречаются случаи, когда в расчёте УСН «доходы – расходы» учитываются затраты, которые не предусмотрены законом. Полный перечень расходов, которые брать в расчет УСН можно, а какие нельзя вы можете посмотреть в нашей справке.

Немало важно не упускать и тот факт, что в расчёте показателей отчёта по УСН участвуют не только безналичные операции, но и наличные. То есть их тоже обязательно надо брать в расчёт. Если налоговая выявляет расхождение именно по этой причине, то для подтверждения к пояснению также необходимо приложить кассовую книгу за этот период.

2. Что делать, если всё корректно

Если вы правильно указали доходы в декларации, т.е. расхождение возникло по причине наличия операций приведённых выше, то ошибки в ней нет и подавать корректирующий отчёт не нужно.

А в инспекцию в ответ на запрос необходимо подать письменные пояснения в произвольной форме, с указанием того, что приведённое ими расхождение связано с такими-то операциями (привести их подробный перечень), которые не подлежат учёту в расчёте налога УСН, и ошибки в декларации нет. При этом к пояснению лучше сразу приложить КУДиР за этот отчётный год и документы, подтверждающие эти операции (к примеру, договор займа, соглашение о финансовой помощи, агентские договора, отчёты агента и т.д.).

3. Что делать, если данные в декларации отражены неверно

Нужно подать уточнённую декларацию с номером корректировки, начиная с 1.

Для подачи корректировки:

- внесите доходы/расходы во вкладку Деньги (инструкция по отражению операций в сервисе);

- найдите завершённое действие по формированию декларации УСН в Календаре событий на главной странице личного кабинета и переведите его в актуальные (нажмите напротив него на значок);

- начните проходить мастер заново с первого шага с помощью кнопки Далее;

- перечислите в бюджет недостающую сумму рассчитанного налога;

- в шаге «Подготовка и отправка декларации» отразите номер корректировки;

- отправьте декларацию.

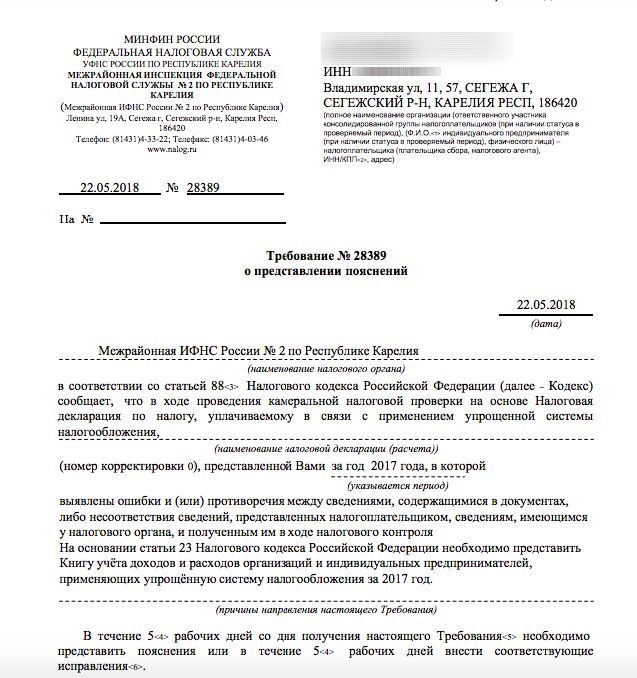

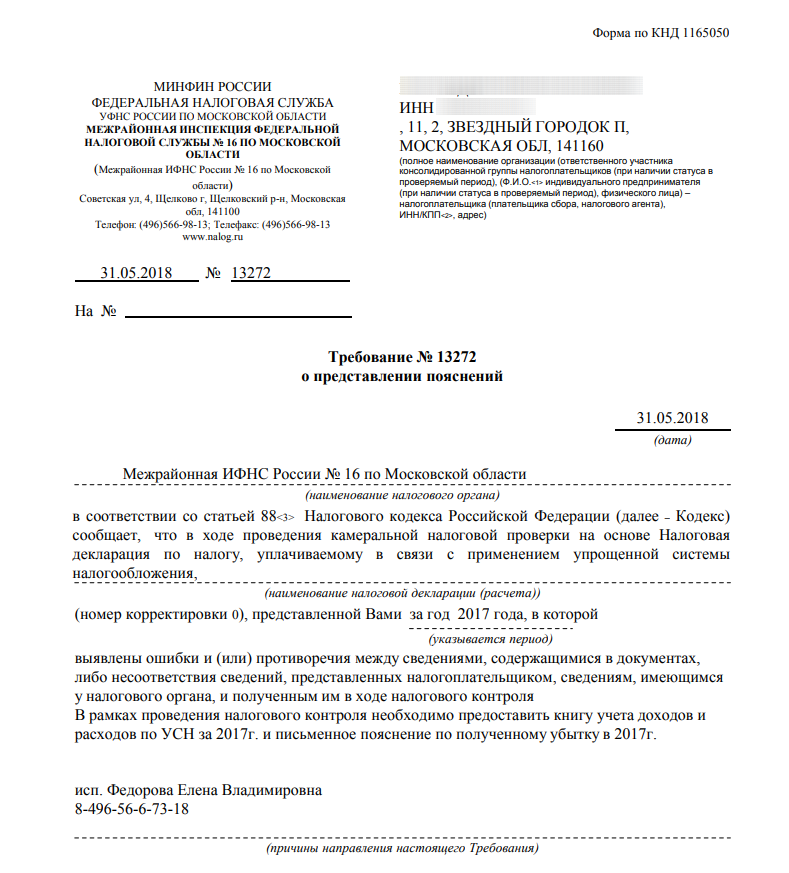

Запрос КУДиР (книги учёта доходов и расходов)

Пример требования:

Такое требование налоговая направляет в случае проверки доходов и расходов, учтённых в декларации.

Для предоставления КУДиР в налоговую перейдите в раздел «Отчёты, письма, требования, КУДИР — Создать отчёт, КУДИР», нажмите на кнопку «Создать отчёт» и выберите в открывшемся меню пункт «КУДиР», далее налоговый период (год). Прошейте её и заверьте подписью и печатью (при наличии).

Вместе с книгой предоставьте в налоговую сопроводительное письмо (пример).

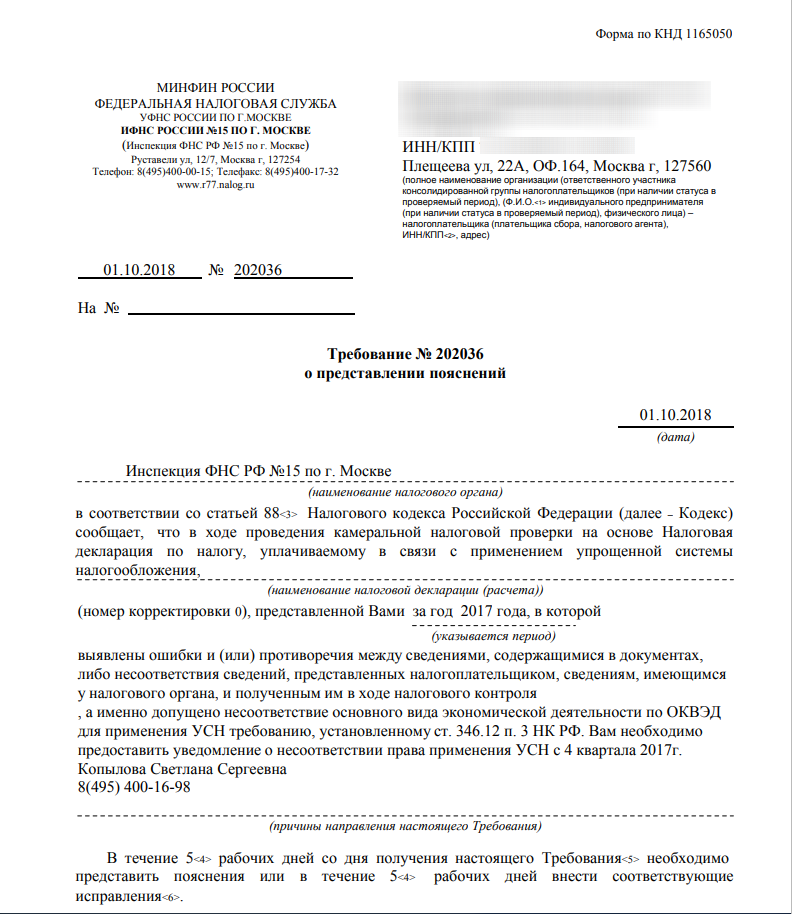

По коду ОКВЭД нельзя применять УСН

Пример требования:

Такое требование налоговая направляет в том случае, если в декларации указан основной вид деятельности (ОКВЭД), по которому вы не праве применять УСН. Например, по виду деятельности частных агентств занятости, осуществляющие деятельность по предоставлению труда работников (персонала), применять упрощённую систему налогообложения нельзя.

1. Проверить данные

Сверьте код ОКВЭД в декларации с тем, по которому ведёте деятельность. Если код попадает под п. 3 ст. 346.12 Налогового кодекса РФ, то вам нужно заплатить налоги и отчитаться по общему режиму (ОСНО) с того периода, в котором произошёл переход. Если с начала года вы занимаетесь деятельностью, по которой нельзя применять УСН, то за весь год нужно заплатить налоги и отчитаться по ОСНО.

2. Что делать, если ошиблись с кодом ОКВЭД

Если код указан по ошибке и вы не ведёте по нему деятельность, то необходимо написать налоговой письмо в ответ на требование. Пример ответа на требование. Нужно подать уточнённую декларацию с номером корректировки, начиная с 1.

Для подачи корректировки:

- внесите корректный код ОКВЭД в реквизиты;

- найдите завершённое действие по формированию декларации УСН в Календаре событий на главной странице личного кабинета и переведите его в актуальные (нажмите на значок напротив него);

- начните проходить мастер заново с первого шага с помощью кнопки Далее;

- в шаге «Подготовка и отправка декларации» отразите номер корректировки;

- отправьте декларацию.

3. Что делать, если код ОКВЭД указан верно в декларации

За весь период, с которого начали вести деятельность, не попадающую под УСН, необходимо:

- сообщить о переходе с УСН на иной режим налогообложения по рекомендуемой форме № 26.2-2;

- сформировать налоговую базу переходного периода по налогу на прибыль и НДС (для ИП НДФЛ и НДС);

- уплачивать налоги в бюджет:

– в рамках УСН – за период применения спецрежима;

– в соответствии с ОСНО или с иным режимом налогообложения – начиная с квартала, в котором утрачено право на применение УСН.

- сформировать налоговую отчётность:

– по налогам в рамках УСН за период применения спецрежима (п. 3 ст. 346.11 Налогового кодекса РФ);

– по налогам, плательщиком которых предприниматель или ООО становится после перехода на ОСНО или иной режим налогообложения.

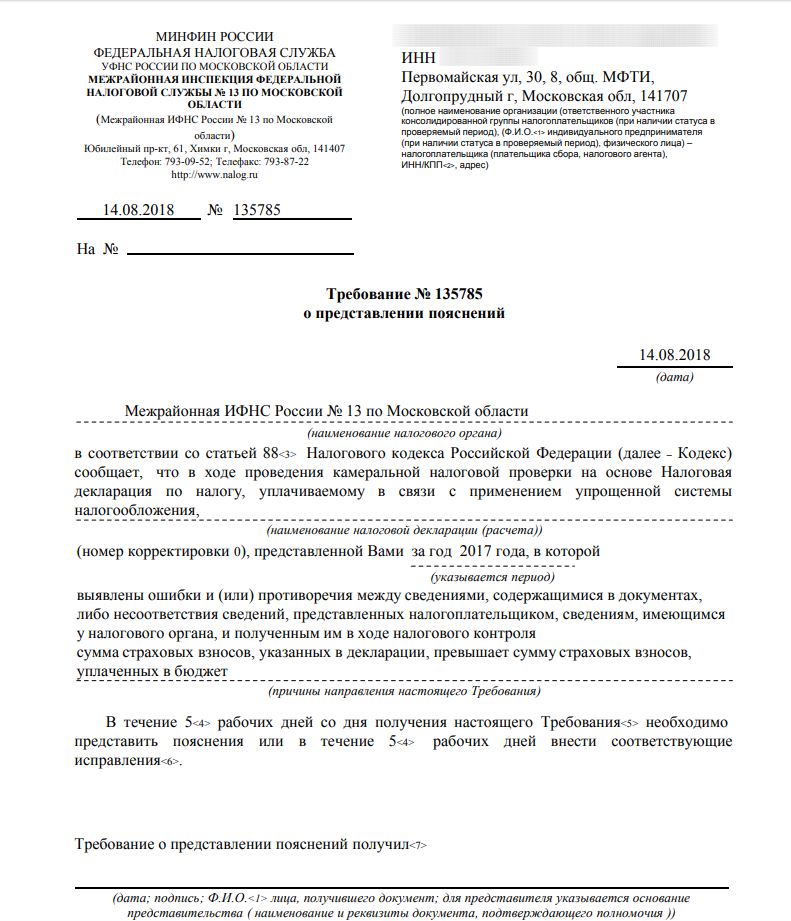

Сумма страховых взносов в декларации больше, чем по данным налоговой

Пример требования:

Требование направляется в том случае, если по данным налоговой вы уменьшили налог УСН в декларации взносами, которые не значатся по базе ИФНС.

1. Проверить данные

Сверьте сумму взносов по декларации УСН, строка 143 (пример отчёта) и фактически уплаченными за этот период.

Если отчёт сформирован в сервисе то, чтобы понять, какие вам нужно искать платёжки, в Календаре событий зайдите в завершённые действия за проверяемый год, найдите действие «Отчитаться в налоговую и заплатить налог по УСН за ... год», зайдите в него и перейдите на шаг 4. «Укажите сумму вычетов». У вас будет указана сумма уплаченных взносов с разбивкой по каждому кварталу. Возле суммы за каждый квартал кружок с галочкой внутри, нажав на него вы увидите все платежи, составившие данную сумму —инструкция.

2. Что делать, если всё корректно

Вам нужно будет подобрать все платёжные поручения на уплату взносов и представить в налоговую пояснение об уплаченных взносах и отражённых в декларации по УСН. К пояснению не забудьте приложить копии платёжных документов или выписку банка. Пример ответа на требование.

3. Что делать, если данные в декларации отражены неверно

Нужно подать уточненную декларацию с номером корректировки, начиная с 1.

Для подачи корректировки:

- внесите изменения во вкладку Деньги по уплаченным взносам (скорректируйте уплаты);

- найдите завершённое действие по формированию декларации УСН в Календаре событий на главной странице личного кабинета и переведите его в актуальные (нажмите на значок напротив него);

- начните проходить мастер заново с первого шага с помощью кнопки Далее;

- перечислите в бюджет недостающую сумму рассчитанного налога;

- в шаге «Подготовка и отправка декларации» отразите номер корректировки;

- отправьте декларацию.

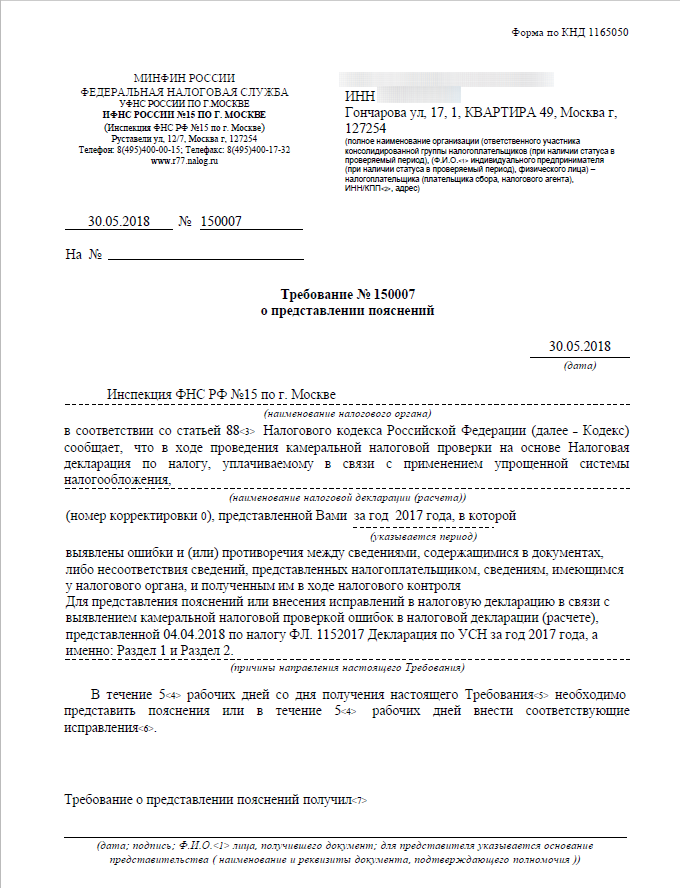

Ошибка в учтённых доходах или расходах по декларации

Пример требования:

Требование о проверке указанных убытков по декларации одно из разновидностей контрольных мероприятий. Ошибка в расчётах может быть не только при проверке убытков, но и при проверке расходов и доходов по декларации.

Данная ситуация может возникнуть, если при расчёте налога по УСН какой-либо доход оказался не учтён, или же какой-либо расход был неправомерно включен в состав затрат по УСН, в связи с этим возникает ошибка в декларации и недоплата по налогу.

1. Проверить данные

Для проверки скачайте в сервисе КУДиР. Данные доходов и расходов следует проверить тщательно. Подробнее какие расходы можно учитывать и как, смотрите в справке.

Проверить полноту отражённых доходов можно по выписки с р/с и кассовой книге за год. А расходы нужно будет проверить согласно правилам их учёта в УСН (отдельно по товарам для перепродажи, сырью и материалам, услугам, основным средствам, рекламным расходамм) и по наличию на них подтверждающих документов (актов / накладных).

2. Что делать, если всё корректно

Напишите ответ налоговой с подробным пояснением, какие доходы / расходы учтены. Зачастую, налоговая сама просит предоставить пакет документов, который необходимо собрать и в срок направить в ИФНС. Ответ составляется в произвольной форме. Пример ответа на требование.

3. Что делать, если данные в декларации отражены неверно

Нужно подать уточненную декларацию с номером корректировки, начиная с 1.

Для подачи корректировки:

- внесите корректировки по неучтённым доходам / расходам в сервис (инструкция по отражению операций);

- найдите завершённое действие по формированию декларации УСН в Календаре событий на главной странице личного кабинета и переведите его в актуальные (нажмите на значок напротив него);

- начните проходить мастер заново с первого шага с помощью кнопки Далее;

- при необходимости перечислите в бюджет недостающую сумму рассчитанного налога;

- в шаге «Подготовка и отправка декларации» отразите номер корректировки;

- отправьте декларацию.

При подаче уточнённой декларации налоговая в обязательном порядке будет проводить камеральную проверку такой декларации и может затребовать у вас все документы, подтверждающие полученные доходы и осуществлённые расходы. Поэтому перед тем как направлять уточнённую декларацию в налоговую, следует привести в порядок все первичные документы на доходы и расходы, чтобы в случае проверки каждую отражённую в КУДиР сумму (дохода и расхода) можно было подтвердить документально.

Подтверждение ставки 0% (налоговых каникул) по УСН

Пример требования:

Требование о проверке права применения налоговых каникул, стандартная процедура. Текст требования может быть не совсем понятен, поэтому рекомендуем уточнять в налоговой, в связи с чем вы его получили.

1. Проверить данные

Проверьте правомерность применения каникул (0 ставки по УСН) в своём регионе.

2. Что делать, если всё корректно

По применению нулевой ставки тоже нужно пояснить, что вы имеете право на её применение. Воспользоваться правом на налоговые каникулы могут предприниматели, которые одновременно соответствуют следующим критериям:

- зарегистрированы как предприниматели, впервые после вступления в силу соответствующего регионального Закона;

- ведут деятельность в производственной, социальной и научной сферах.

Конкретные виды деятельности устанавливаются соответствующим региональным законом. Пример ответа на требование.

3. Что делать, если данные в декларации отражены неверно

Нужно подать уточнённую декларацию с номером корректировки, начиная с 1.

Для подачи корректировки:

- найдите завершённое действие по формированию декларации УСН в Календаре событий на главной странице личного кабинета и переведите его в актуальные (нажмите на значок напротив него);

- начните проходить мастер заново с первого шага с помощью кнопки Далее;

- в шаге «Укажите доходы и расходы» укажите корректную ставку, убрав галочку напротив пункта «Применялась пониженная ставка»;

- перечислите в бюджет недостающую сумму рассчитанного налога;

- в шаге «Подготовка и отправка декларации» отразите номер корректировки;

- отправьте декларацию.

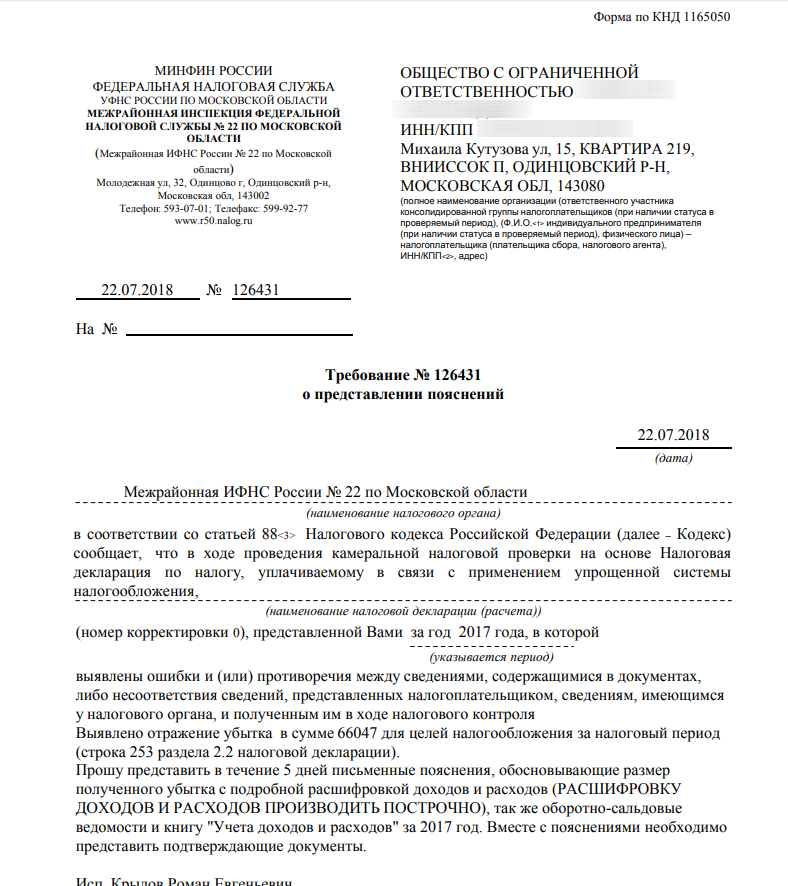

Пояснение убытков (актуально только для УСН доходы - расходы)

Пример требования:

Запрос пояснений от налоговой при проверке декларации по УСН, в которой содержится убыток — это стандартная процедура, которая не влечёт за собой в общем случае никаких санкций. Поскольку в налоговой нет данных о ваших расходах, ИФНС запрашивает информацию, по каким причинам образован убыток, и насколько правильно расходы отнесены именно к текущему году (т.к. расходы в УСН признаются не только по факту их оплаты).

Так, например, если оплата за услуги контрагенту произведена в предыдущем году, а документы на расход (акты) датированы текущем годом, то в расходы УСН оплаченная сумма попадёт только в текущем году (по дате подтверждающего документа). Либо же, если оплата за товар произведена поставщику в прошлом году, документы (накладные) от которого датированы текущим годом, а документов (накладных) о продаже ещё нет, то в расходы УСН за данный год оплаченная поставщику сумма расхода не попадёт (т.к. для учёта себестоимости товара в расходах по УСН, он должен быть обязательно продан покупателю).

1. Проверить данные

Рекомендуется сперва провести проверку правильности и своевременности признания расходов в УСН по затратам в сданной декларации. Для проверки скачайте в сервисе КУДиР. Подробнее какие расходы можно учитывать и как, смотрите в справке.

Также есть тонкости учёта затрат при совмещении УСН с другими спец. режимами (например, Патент (только для ИП)). Поскольку в такой ситуации обязательно необходимо вести раздельный учёт доходов и расходов, и брать в расчёт по УСН только те расходы, которые относятся именно к режиму УСН. А если затраты носят общий характер между режимами и разделить их сложно, то делать это необходимо пропорционально доходу, фактически полученному в рамках каждого режима. Подробнее.

2. Что делать, если всё корректно

Вам нужно в ответ на полученное письмо представить письменные пояснения с указанием точных причин по полученному убытку за проверяемый год. Причины образования убытка могут быть разными, например: незначительный объём продаж, крупные расходы в отчётном периоде и т.д. Т.е. в пояснениях вам нужно указать именно свою причину. Пояснения составляются в свободной форме. За образец вы можете взять следующий шаблон.

Дополнительно к пояснениям вам нужно будет приложить КУДиР за этот отчётный год, кассовую книгу и документы, подтверждающие убыток (к примеру, договора, акты, накладные и т.п.). При этом КУДИР следует сшить и подписать (подробнее).

3. Что делать, если данные в декларации отражены неверно

Следует доплатить недоимку и подать уточнённую декларацию с номером корректировки, начиная с 1, с правильной суммой доходов и расходов.

Для подачи корректировки:

- внесите корректировки в сервисе (инструкция по отражению операций);

- найдите завершённое действие по формированию декларации УСН в Календаре событий на главной странице личного кабинета и переведите его в актуальные (нажмите на значок напротив него);

- начните проходить мастер заново с первого шага с помощью кнопки Далее;

- перечислите в бюджет недостающую сумму рассчитанного налога;

- в шаге «Подготовка и отправка декларации» отразите номер корректировки;

- отправьте декларацию.

Обращаем внимание. Налоговая в любой момент может запросить документы по убыткам не только текущего года, но и по убыткам прошлых лет, на которые была уменьшена налоговая база текущего года. Поэтому при отражении в декларации убытка, документы, подтверждающие его наличие, необходимо хранить в течение всего периода (10 лет), пока на сумму такого убытка может быть уменьшена база для исчисления налога по УСН (подробнее).

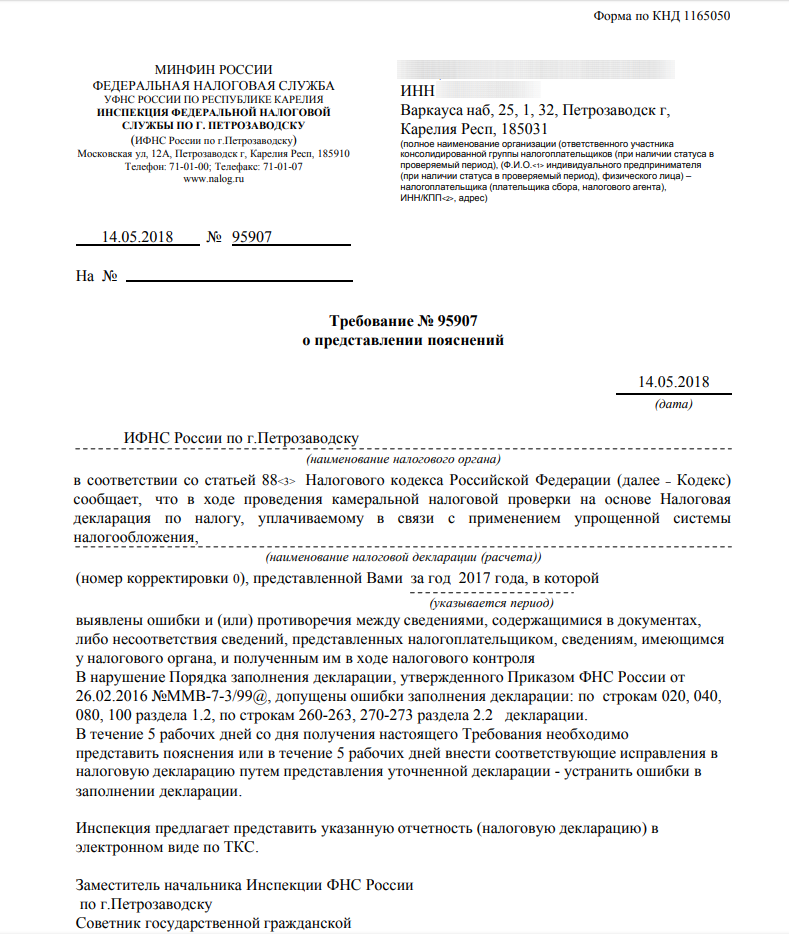

Применяется неверная ставка УСН доходы - расходы

Пример требования:

Указанные в требовании номера строк для исправления включают строки 260-263. В этих строках отражается ставка налога, которую вы применяете. Например, в Карелии с 2009 года для налогоплательщиков, применяющих УСН (доходы минус расходы), установлена дифференцированная ставка процента: от 0% до 12,5% в зависимости от ситуации. Если рассчитывать налог и направить декларацию со ставкой 15%, то поступит требование изменить ставку на 12,5%.

1. Проверить данные

Проверьте ставку УСН по строкам декларации 260-263 (пример отчёта) с законодательством своего региона. Сайт налоговой, выберите сверху свой регион, далее выберите пункт «Особенности регионального законодательства».

2. Что делать, если всё корректно

В ответ на письмо напишите ответ в произвольной форме, где уточните, на основании какого законодательного акта применяете ставку. Пример ответа на требование.

3. Что делать, если данные в декларации отражены неверно

Нужно подать уточнённую декларацию с номером корректировки, начиная с 1.

Для подачи корректировки:

- в шаге «Укажите доходы и расходы» укажите корректную ставку, убрав галочку напротив пункта «Применялась пониженная ставка»;

- найдите завёршённое действие по формированию декларации УСН в Календаре событий на главной странице личного кабинета и переведите его в актуальные (нажмите на значок напротив него);

- начните проходить мастер заново с первого шага с помощью кнопки Далее;

- при необходимости перечислите в бюджет недостающую сумму рассчитанного налога;

- в шаге «Подготовка и отправка декларации» отразите номер корректировки;

- отправьте декларацию.

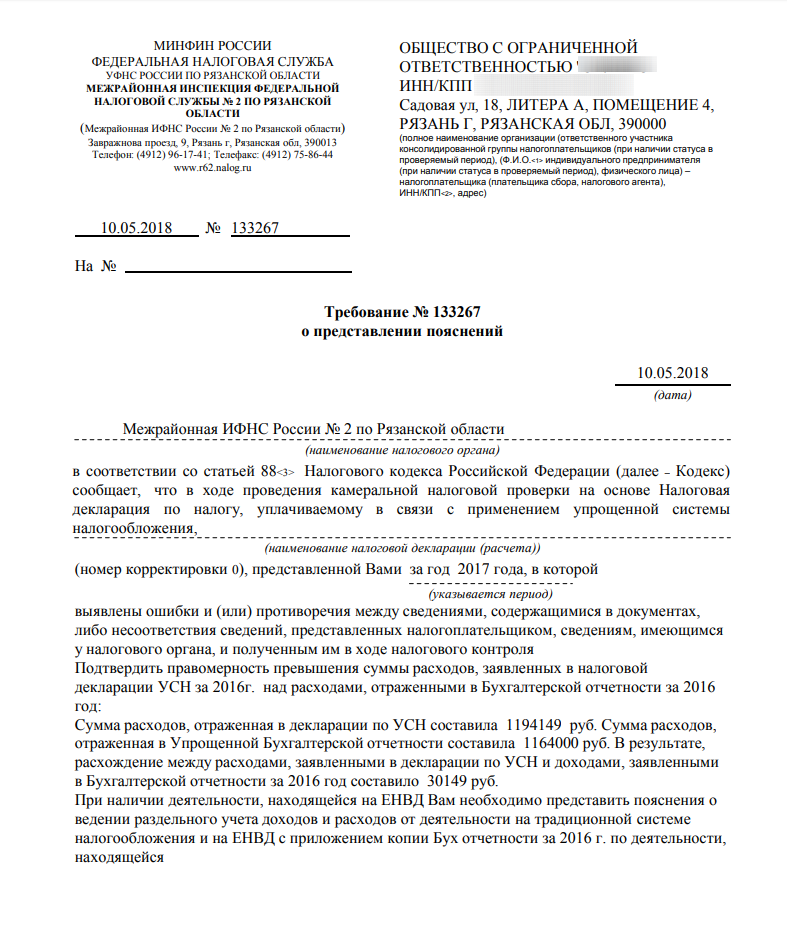

Расхождение показателей декларации с данными отчёта о фин. результатах (только для ООО)

Пример требования:

Требование направляется в случае разницы по доходам или расходам в налоговой отчётности (декларации УСН) и бухгалтерской отчётности.

Т.к. есть операции, которые не признаются доходом в бухгалтерском учёте, но являются таковыми в налоговом учёте УСН. В частности, доходом в УСН считаются суммы, фактически полученные на р/с или в кассу, а в бухгалтерском учёте выручка определяется на основании первичных документов (актов, накладных).

Например, полученные от покупателей предоплаты не включаются в выручку организации по бухгалтерскому учёту, а в данных декларации УСН они пройдут. А вот финансовая помощь от учредителя всегда является доходом по бухгалтерскому учёту. Но для УСН финансовая помощь является доходом, если она получена от учредителя, доля которого в УК ООО менее 51%, или получена имуществом, которое в последующем будет продано, и т.п.

Данные по расходам в бухгалтерском учёте и данные по расходам в налоговом учёте (для исчисления налога УСН) могут также не совпадать. Например, в бухгалтерском учёте учитываются все осуществлённые по документам расходы, а в налоговом учёте (при УСН доходы - расходы) учитываются только ограниченный перечень документально подтверждённых и экономически оправданных расходов. Кроме этого, в отличие от бухгалтерского учёта расходов, для налогового учёта УСН установлен ряд ограничений на учёт понесённых затрат. Например, к таким ограничениям можно относятся затраты на рекламу (которые в некоторых случаях бывают и нормируемые).

1. Проверить данные

Для проверки вам понадобятся документы:

- декларация УСН — найдите завершённое действие по формированию декларации УСН в Календаре событий на главной странице личного кабинета, кликните на него и скачайте отчёт в формате PDF;

- КУДиР;

- бухгалтерская отчётность — скачать в сервисе вы можете в завершённом мастере Календаря событий, кликните на него и скачайте отчёт в формате PDF;

- оборотно-сальдовая ведомость и отчёт по проводкам — в сервисе раздел «Отчёты, письма, требования, КУДИР — Аналитика».

Данные по доходам декларации. Сверьте данные по КУДиР с расчётным счётом и кассой.

В бухгалтерской отчётности доходы и расходы отражаются методом начисления. Доходы при условии, что произошла отгрузка. Расходы по услугам при условии, что расход получен (есть первичный документ). Расходы по покупке материалов учитываются при условии, что материалы получены (есть первичный документ), отпущены в производство. Расходы на покупку товаров в расходах отражаются при условии, что товары поступили от поставщика (есть первичный документ), товар отгружен покупателю. По материалам и по товарам в сервисе ведётся расчёт по методу средневзвешенной. Если речь об основных средствах, то в расходах отражается амортизация. Подробнее как формируются расходы и доходы, и исходя из каких операций в сервисе, вы можете посмотреть в Аналитике.

2. Что делать, если всё корректно

Если все данные в отчётности отражены верно, то нужно написать письменные пояснения в произвольной форме, с указанием того, что приведённое ими расхождение связано с такими-то операциями (привести их подробный перечень), которые не подлежат учёту в расчёте налога УСН, и ошибки в сданных отчётах нет. При этом к пояснению рекомендуется приложить КУДиР за этот отчётный год, кассовую книгу и документы, подтверждающие эти операции (к примеру, договора, акты, соглашение о фин. помощи). Пример ответа на требование.

3. Что делать, если данные в отчётности отражены неверно

Следует доплатить недоимку и затем сдать корректировочную декларацию с правильной суммой доходов и расходов.

Корректировка отчётности зависит от ошибки. Если ошибка в декларации, то нужно исправление зависит от того в какой период её нашли:

— Если ошибку нашли до 30 апреля следующего года за отчётным периодом, и бухгалтерская отчётность не утверждена (на титульном листе бух. отчётности не стоит дата утверждения), в этом случае подать нужно уточнённые отчёты (декларацию УСН и пересмотренную бухгалтерскую отчётность) с номером корректировки, начиная с 1.

Для подачи корректировки:

- откройте период, за который вносите изменения;

- внесите необходимые изменения в сервис (вкладку Деньги, Зарплата, Покупки, Продажи);

- найдите завершённое действие по формированию декларации УСН в Календаре событий на главной странице личного кабинета и переведите его в актуальные (нажмите на значок напротив него);

- начните проходить мастер заново с первого шага с помощью кнопки Далее;

- при необходимости перечислите в бюджет недостающую сумму рассчитанного налога;

- в шаге «Подготовка и отправка декларации» отразите номер корректировки;

- отправьте декларацию;

- найдите завершённое действие по формированию бухгалтерской отчётности в Календаре событий на главной странице личного кабинета и переведите его в актуальные (нажмите на значок напротив него);

- начните проходить мастер заново с первого шага с помощью кнопки Далее;

- в шаге 4 «Отчёт о финансовых результатах» отразите номер корректировки;

- отправьте отчёт в Росстат и в налоговую.

— Если ошибку нашли после 30 апреля следующего года за отчётным периодом, то вносить правки в бух. учёт закрытого периода нельзя. Корректировка декларации проводится вручную, а в бух. учёте исправления вносятся текущим периодом с помощью бухгалтерских справок.

Для подачи уточнённой декларации:

- найдите завершённое действие по формированию декларации УСН в Календаре событий на главной странице личного и переведите его в актуальные (нажмите на значок напротив него);

- на первом шаге «Укажите доходы и расходы» внесите правки вручную. То же самое нужно проделать на остальных шагах при необходимости;

- начните проходить мастер с помощью кнопки Далее;

- при необходимости перечислите в бюджет недостающую сумму рассчитанного налога;

- в шаге «Подготовка и отправка декларации» отразите номер корректировки;

- отправьте декларацию;

- закройте период за год.

Для корректировки бух. учёта воспользуйтесь бухгалтерской справкой во вкладке Документы.

Неуплата квартальных авансовых платежей

Если по итогу года налог был уплачен в полном объёме, однако налоговая прислала требование на уплату авансовых платежей и пени по ним, то данная проблема обычно связана с тем, что в течение года не уплачивались авансовые платежи. Такой порядок уплаты налога является неправильный, поскольку ИП и ООО на УСН обязаны в течение года уплачивать квартальные авансовые платежи по налогу (подробнее). При этом декларация по УСН подаётся в инспекцию только раз в год, и на основании данной декларации рассчитывается и уплачивается налог по итогам года. При расчёте суммы налога учитываются уплаченные в течение года авансовые платежи (подробнее).

Поскольку законом прямо установлена обязанность по уплате авансовых платежей в течение года, то ИП и ООО должны соблюдать требования закона и при наличии сумму авансового платежа платить её в бюджет. Таким образом, если уплата авансовых платежей не производится, тогда налоговая вправе выставить требование на уплату авансовых платежей и пени за просрочку данных платежей. При этом, даже если налог уплачен в полном объеме, налоговая всё равно будет требовать уплаты недоимки по квартальным авансовым платежам.

Что делать

В данном случае рекомендуется лично обратиться в инспекцию для прояснения ситуации по задолженности. Возможно, что по итогам общения с налоговой придётся заплатить только пени за просрочку уплаты авансовых платежей, а саму недоимку уплачивать не придётся. Однако если же налоговая будет настаивать на уплате недоимки, придётся её уплатить. В такой ситуации возникнет переплата по УСН, которую можно либо вернуть, либо зачесть в счёт будущих платежей УСН следующего года (подробнее).

Расхождение показателей взносов в результате округления (только для УСН 6%)

Зачастую налоговая выставляет налогоплательщикам требования на представление пояснений, когда в декларации и по данным налоговой имеются расхождения в сумме взносов на небольшие суммы (в основном 1-3 рубля).

Расхождение в 1-3 рубля может возникнуть из-за округления сумм взносов, так как они уплачиваются в ПФР с копейками, а в КУДиР суммы попадают с округлением до целого числа.

Округление производится не по общей сумме взносов, а по каждой отдельной операции по их уплате, поскольку для расчёта налога данные по доходу и по взносам берутся из КУДиР. А по закону её заполнение предусмотрено только в полных рублях. То есть каждый платёж по взносам должен округляться для неё до полных рублей по правилам математики.

В результате чего может быть небольшое расхождение, хотя встречается это редко.

Данные налоговой декларации по УСН заполняются на основании операций, отражённых в КУДиР. Порядком заполнения КУДиР установлено, что суммы в ней отражаются округленными до полного рубля (эта единица изменения указана на её титульном листе). Суммы в КУДиР отражаются по дате совершения операции. Соответственно округление производится сразу в тот момент, когда операция отражается в КУДиР.

С 1 января 2014 года НК РФ дополнили нормой, согласно которой налоги исчисляют в полных рублях (п. 6 ст. 52 НК РФ). В порядке заполнения декларации по УСН прямо прописано, что стоимостные показатели нужно приводить в полных рублях (Приказ ФНС РФ от 25.12.2020 N ЕД-7-3/958@). При этом: суммы менее 50 копеек уменьшаются до 0, суммы 50 копеек и более — округляются до 1 рубля.

Кроме того, Минфин РФ также указал в своём письме от 4 сентября 2013 года N 03-11-11/36391, что КУДиР должна заполняться в полных рублях.

Таким образом, суммы округляются до полного рубля на дату отражения её в КУДиР и затем уже округлённые суммы складываются для расчёта налога по итогам отчётного периода.

Что делать

В ситуации, когда налогоплательщик получает требование о выявленном расхождении по взносам в небольшой сумме (1-3 рубля), нужно попробовать пояснить налоговой, что ошибки в данном случае в расчёте нет.

Если же налоговая не пойдет на уступки и рассчитает сумму взносов иначе, нужно будет подать корректировку декларации за соответствующий год. Но, к сожалению, в сервисе округление будет производиться также, как и в первичной декларации. Поэтому нужно будет вручную скорректировать суммы учтённых взносов на шаге «Укажите суммы вычетов».

Запрос пояснений об ОКТМО

Часто случаются ситуации, когда у налоговой возникают вопросы в части правильности заполнения ОКТМО в декларации. Корректность ОКТМО влияет на формирование недоимки в разных муниципалитетах.

Если у ИП (ООО) в течение года меняется адрес и соответственно меняется код ОКТМО, тогда при заполнении декларации по УСН вы должны отразить данный факт, о чём и будет свидетельствовать корректное отражение ОКТМО по кварталам.

В строках 010, 030, 060, 090 должен указываться код ОКТМО в соответствии с Общероссийским классификатором территорий муниципальных образований (ОК 33-2013). При этом строка 010 подлежит заполнению в обязательном порядке, а показатели по строкам 030, 060, 090 – только при смене места нахождения организации (места жительства индивидуального предпринимателя). То есть, если вы сменили в течение года адрес постановки на учёт, что повлекло изменение ОКТМО, то вам нужно обязательно отразить этот факт. При этом строка 010 — это данные на 31 марта, 030 — на 30 июня, 060 — на 30 сентября, 090 — на 31 декабря.

Если плательщик не менял место постановки на учёт в налоговой инспекции, по строкам 030, 060, 090 проставляется прочерк.