В каких случаях создавать обычные счета-фактуры, а в каких — авансовые счета-фактуры

Обычный счёт-фактура

Счёт-фактура с типом «Обычный» составляется:

1.1. При реализации товаров (работ, услуг), имущественных прав.

1.2. При безвозмездной передаче товаров (работ, услуг).

1.3. При передаче товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций.

1.4. При выполнении строительно-монтажных работ для собственного потребления.

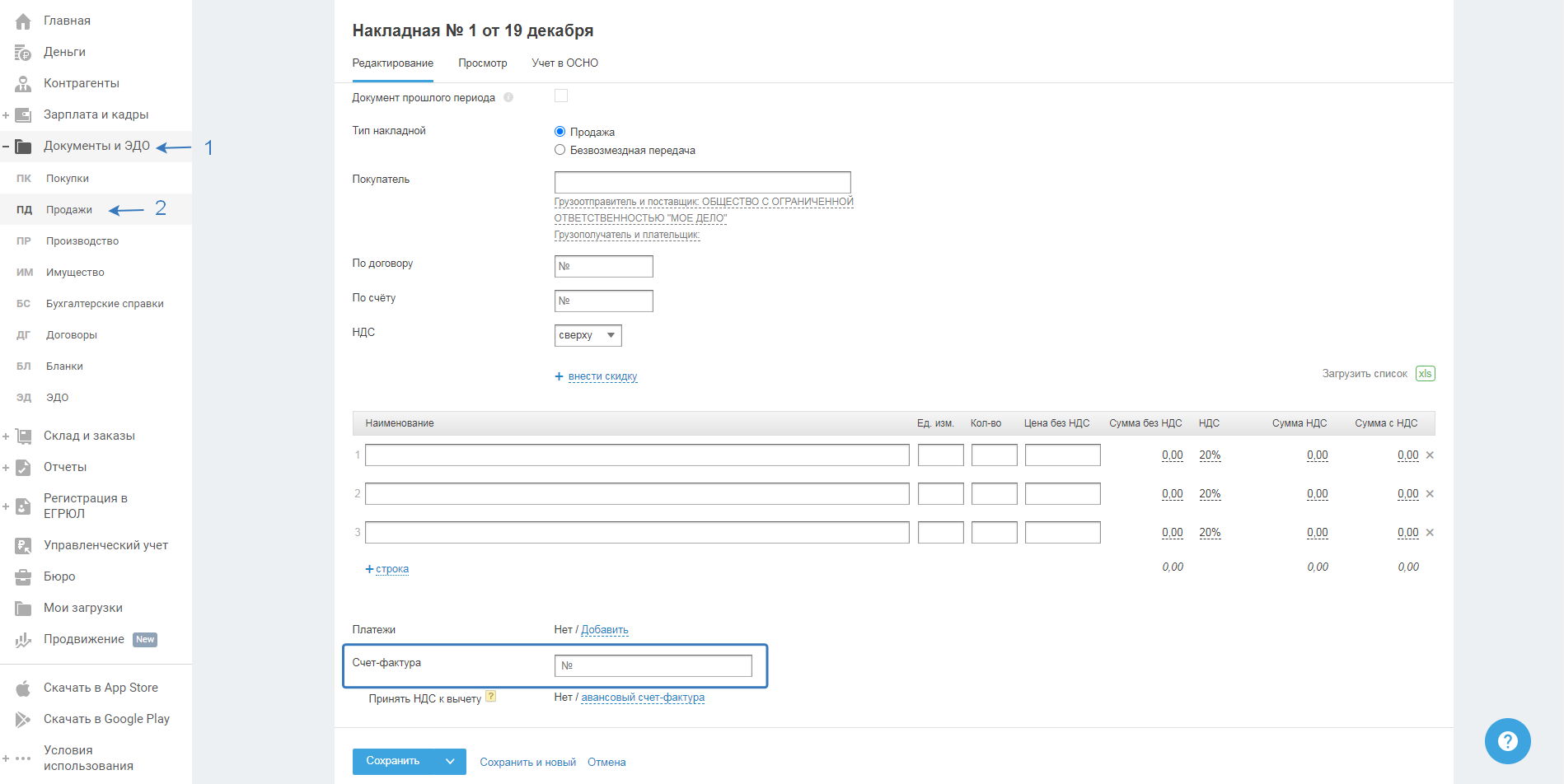

Для пунктов 1.1 и 1.2 Счёт-фактура обычный создаётся в момент заполнения (в разделе «Документы и ЭДО — Продажа») Накладной/Акта. Нажав на поле «Счёт-фактура». В открывшемся окне нужно указать только номер создаваемого счёта-фактуры и дату (если она отличается от даты первичного документа — накладной, акта):

При создании обычного Счёта-фактуры создаётся бухгалтерская проводка Дт 90.03 Кт 68.02 на сумму НДС, указанную в исходящей Накладной или Акте. Запись о Счёте-фактуре попадает в Книгу продаж за этот квартал, а так же в декларацию по НДС за данный налоговый период (квартал).

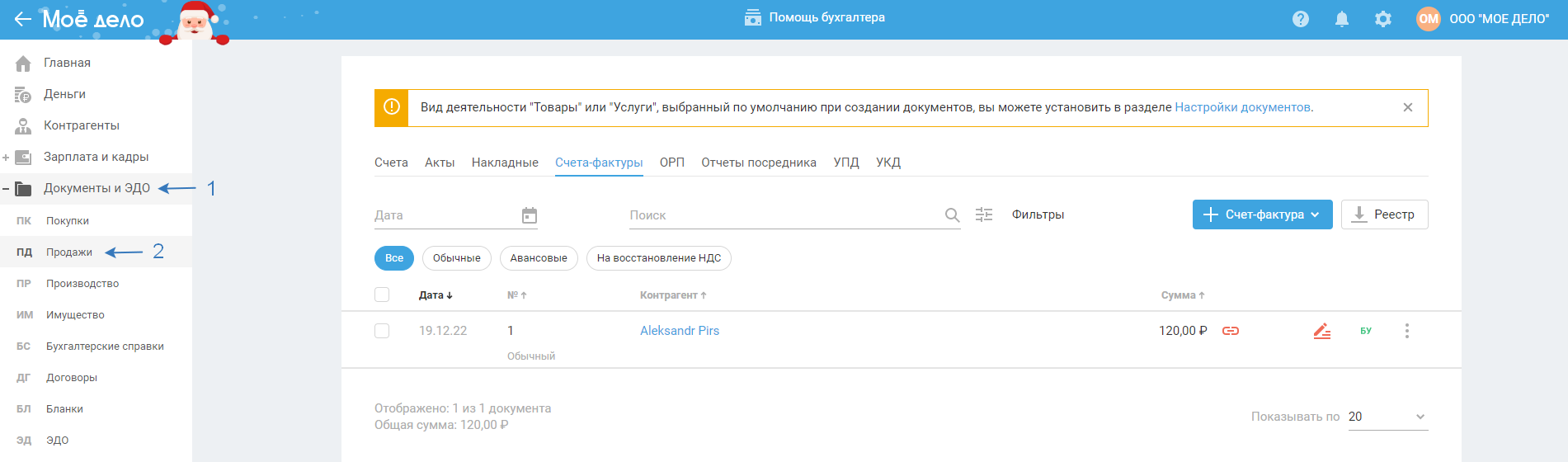

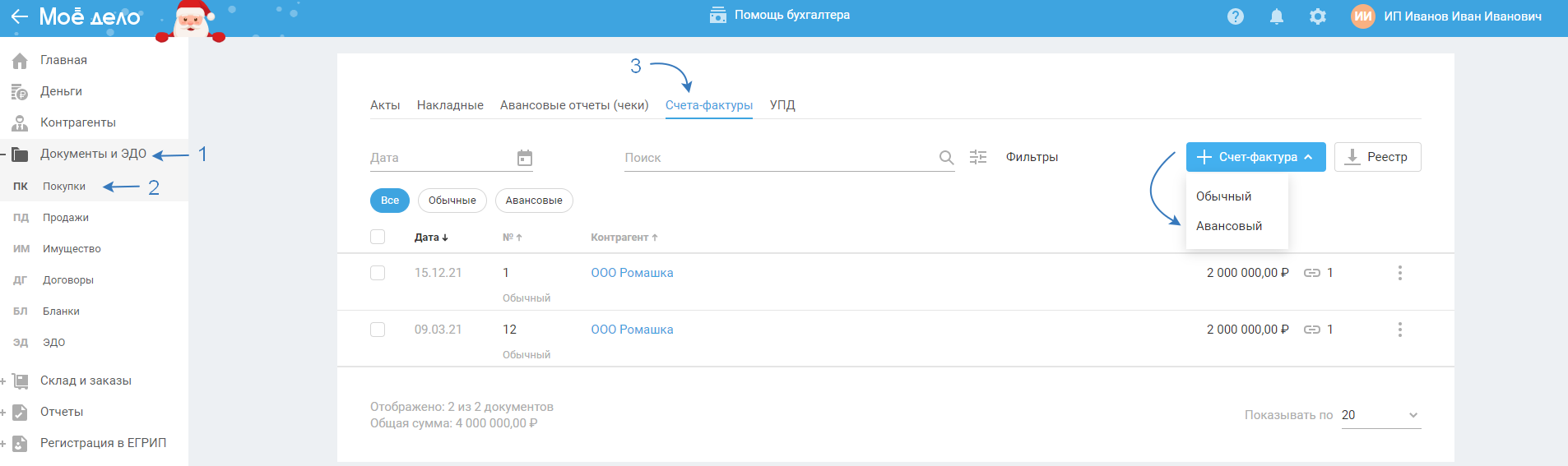

Посмотреть созданные на основании первичных документов счета-фактуры можно на закладке «Продажи»:

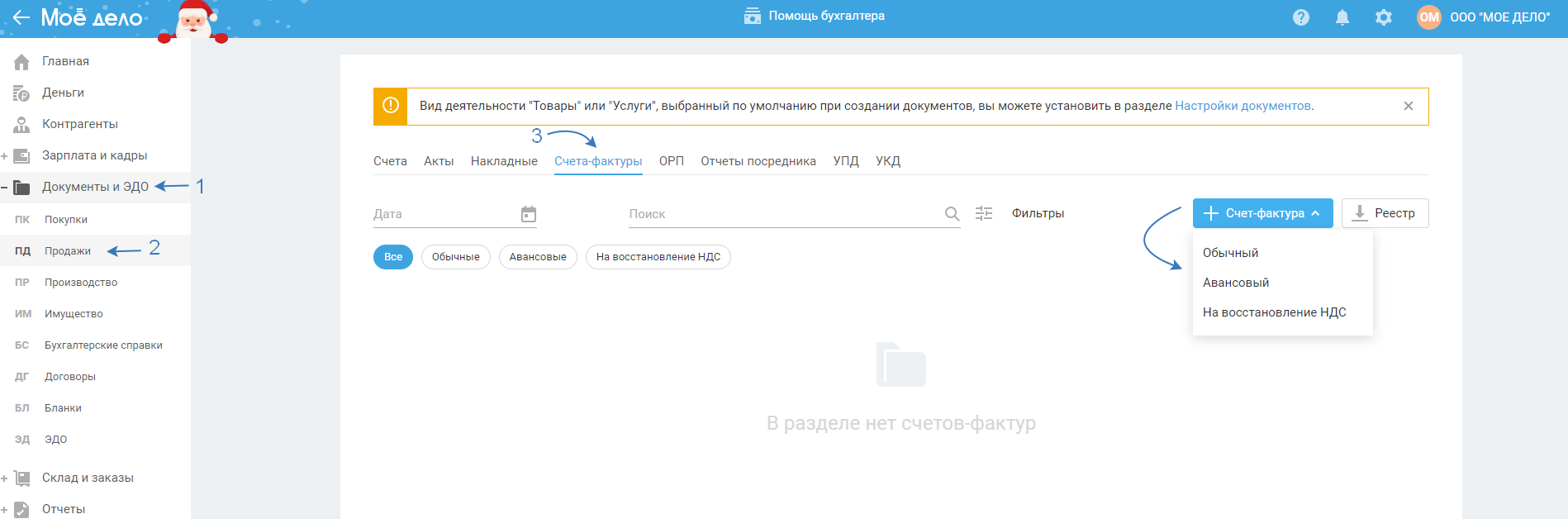

Для пунктов 1.3 и 1.4 Счёт-фактуру нужно создать, зайдя в раздел «Продажи – Счета-фактуры — + Счёт-фактура — Обычный» создать и заполнить все требуемые строчки самостоятельно:

Авансовый счёт-фактура

Счёт-фактура с типом «Авансовый» составляется:

2.1.при получении предоплаты от покупателя в счёт последующей реализации;

2.2.при перечислении денежных средств в виде предоплаты поставщику, при получении от него Авансового счёта-фактуры.

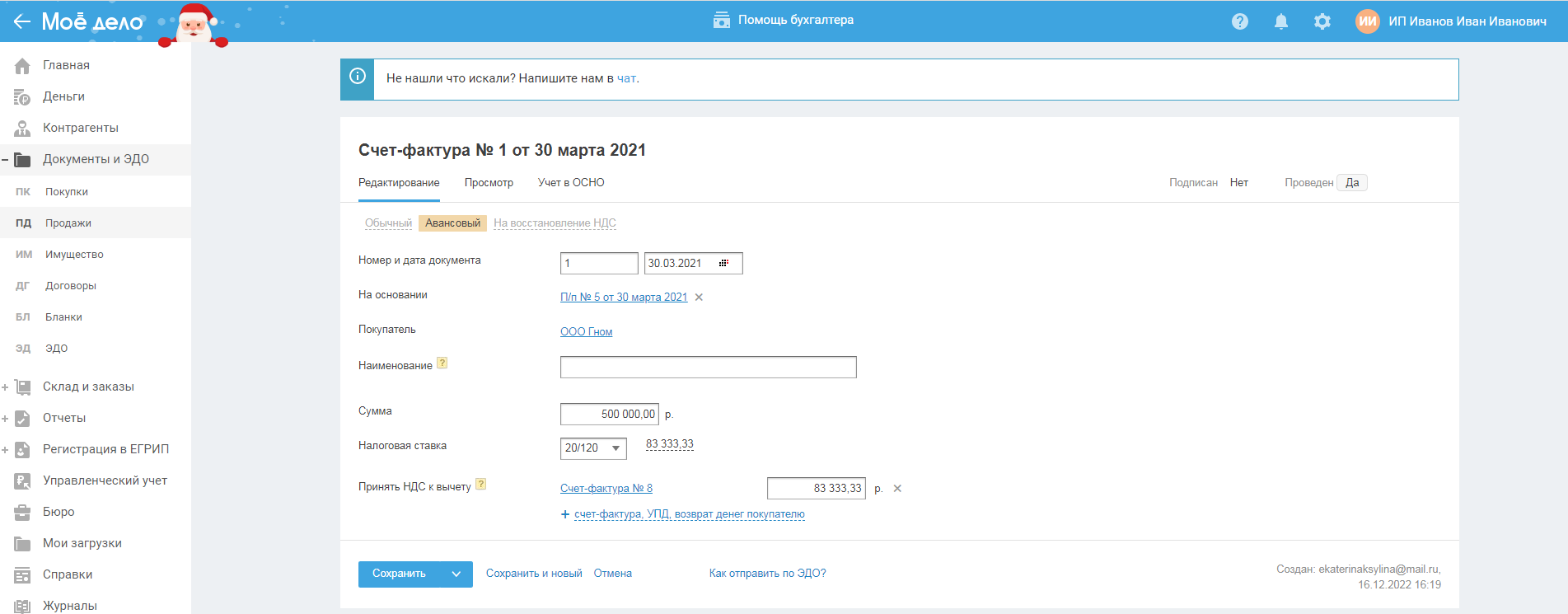

Для пункта 2.1. в разделе «Документы и ЭДО — Продажи — Счета-фактуры — Авансовые» необходимо создать новый исходящий Авансовый счёт-фактуру:

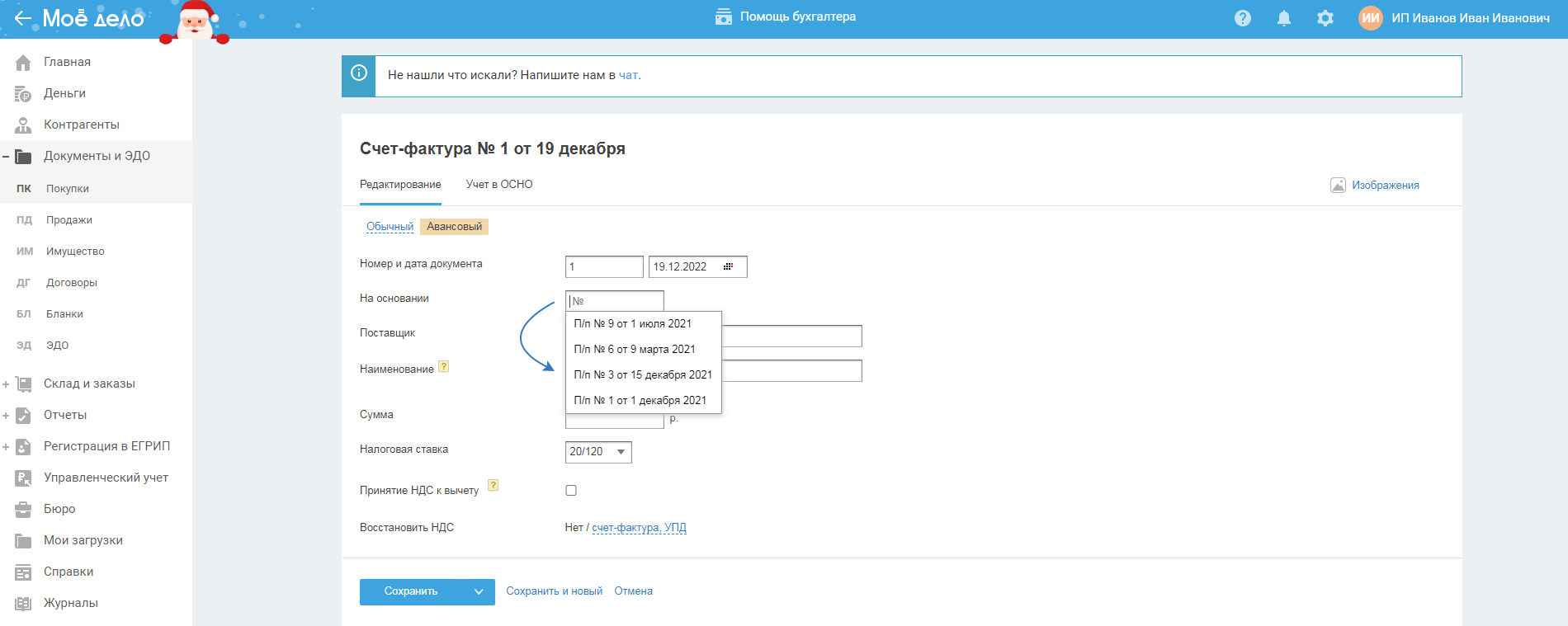

На открывшейся странице в поле «На основании» нужно указать платёжный документ, на основании которого создаётся авансовый счёт-фактура (приходный кассовый ордер или платёжное поручение). Автоматически заполнятся все графы счёта-фактуры:

В бухгалтерском учёте будет автоматически создана проводка: Дт 76АВ Кт 68.02 на сумму НДС, рассчитанную как 18/118 (10/110) от полученных предоплат. Счёт-фактуру можно распечатать и, например, один экз. отдать покупателю. Запись об этом Авансовом счёте-фактуре попадает в Книгу продаж за квартал, а так же в декларацию по НДС за данный налоговый период (квартал).

Для пункта 2.2. полученный от поставщика авансовый счёт-фактуру так же необходимо внести в Сервис. В разделе «Документы — Покупки — Счета-фактуры —Авансовые» необходимо создать новый входящий авансовый счёт-фактуру:

На появившейся странице в поле «На основании» нужно указать на основании каких исходящих платёжных поручений или расходных кассовых ордеров создаётся данный документ. После выбора платёжного документа, авансовый счёт-фактура будет заполнен автоматически. НДС, выставленный поставщиком в данном счёте-фактуре пользователь вправе принять к вычету (автоматически сформируется проводка Дт 68.02 Кт 76Н). По умолчанию галка о принятии к вычету всегда включена автоматически, но при желании её можно снять (если пользователь не хочет принимать налог к вычету).

Созданный Авансовый Счёт-фактура отражается автоматически в Книге покупок и декларации по НДС.

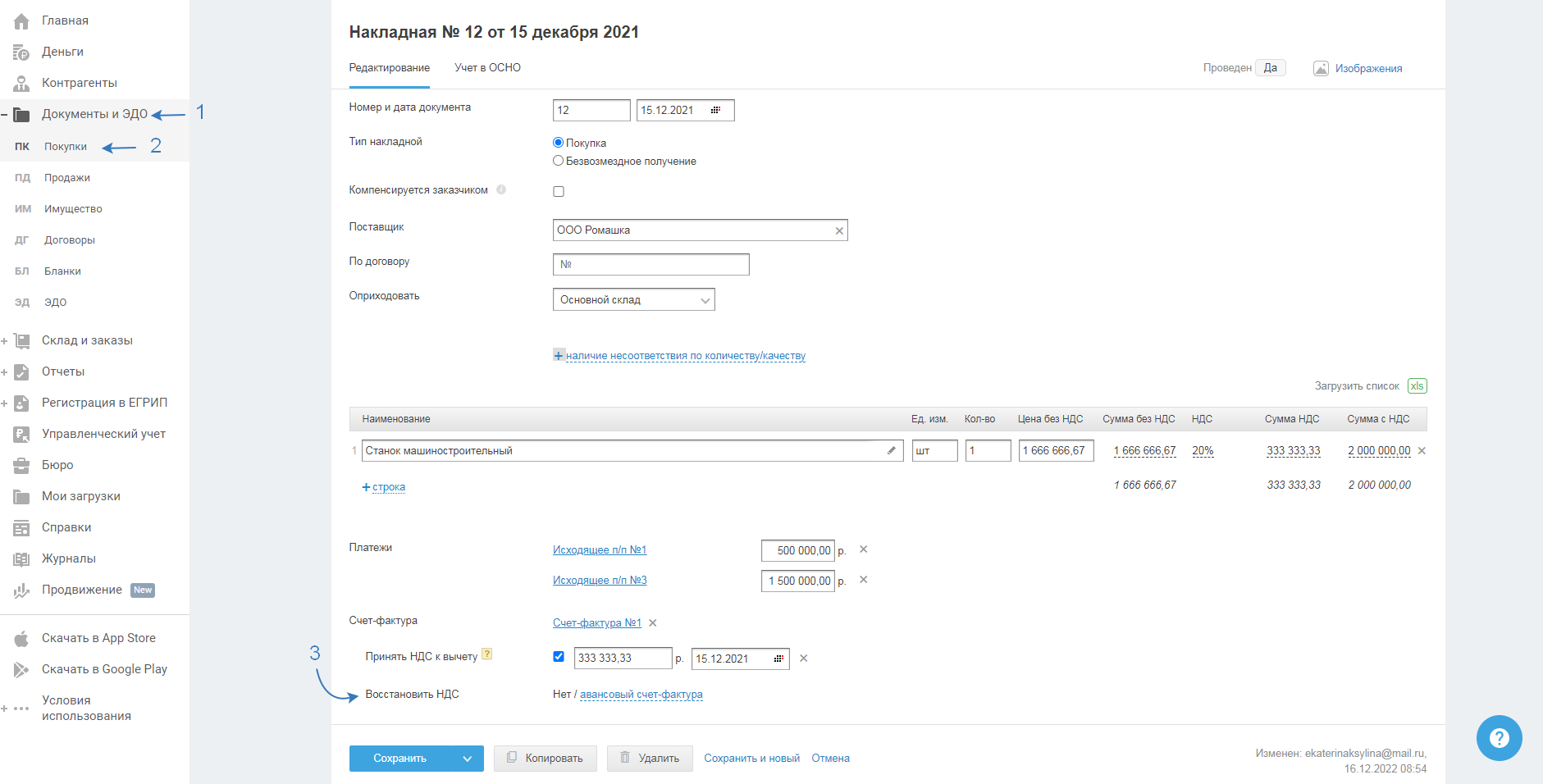

При последующем получении от данного поставщика товаров (работ, услуг), то есть в момент создания в разделе «Документы и ЭДО — Покупки» входящей Накладной (Акта) и указания номера полученного с ними обычного счёта-фактуры, необходимо восстановить НДС по ранее созданному авансовому счёту-фактуре. При восстановлении НДС по счёту-фактуре автоматически сформируется проводка Дт 76Н Кт 68.02 на сумму не больше чем в полученном обычном счёте-фактуре.

Счёт-фактура зарегистрируется в Книге продаж и декларации по НДС.

Все заведённые данные в Книгу продаж и Книгу покупок по окончании квартала сформируют Декларацию по НДС за квартал. Разница суммы между Книгой продаж и Книгой покупок составляет сумму налога, необходимую для уплаты в бюджет.