Валютные операции на ОСНО

Для того чтобы правильно учесть доход по валютным операциям в ОСНО, необходимо придерживаться следующего алгоритма отражения операций в сервисе, который позволит не только корректно исчислить налог, но и заполнить регистры учёта.

Следует отметить, что для начала работы с иностранными контрагентами никаких ограничений или уведомлений от ИП или ООО нет.

Предварительно реквизиты валютных счетов (транзитного и текущего (расчётного)) следует отразить в Реквизитах — Расчётные счета.

Если счёт уже существует, то нажмите кнопку «+ Существующий р/сч», укажите банк и номер валютного счёта.

Поступление валютной выручки

При получении на валютный счёт суммы валютной выручки определите доход по курсу ЦБ РФ на день поступления денежных средств на транзитный валютный счёт.

Курс ЦБ РФ можно посмотреть на сайте Центробанка cbr.ru.

В сервисе это операция Деньги — Банк — Поступление — Оплата от покупателя в банке. Именно эта сумма выручки будет отражена в регистре, и с неё будет рассчитан налог.

Данную операцию можно импортировать в сервис, но сумму операции необходимо будет пересчитать в рубли самостоятельно.

Пример

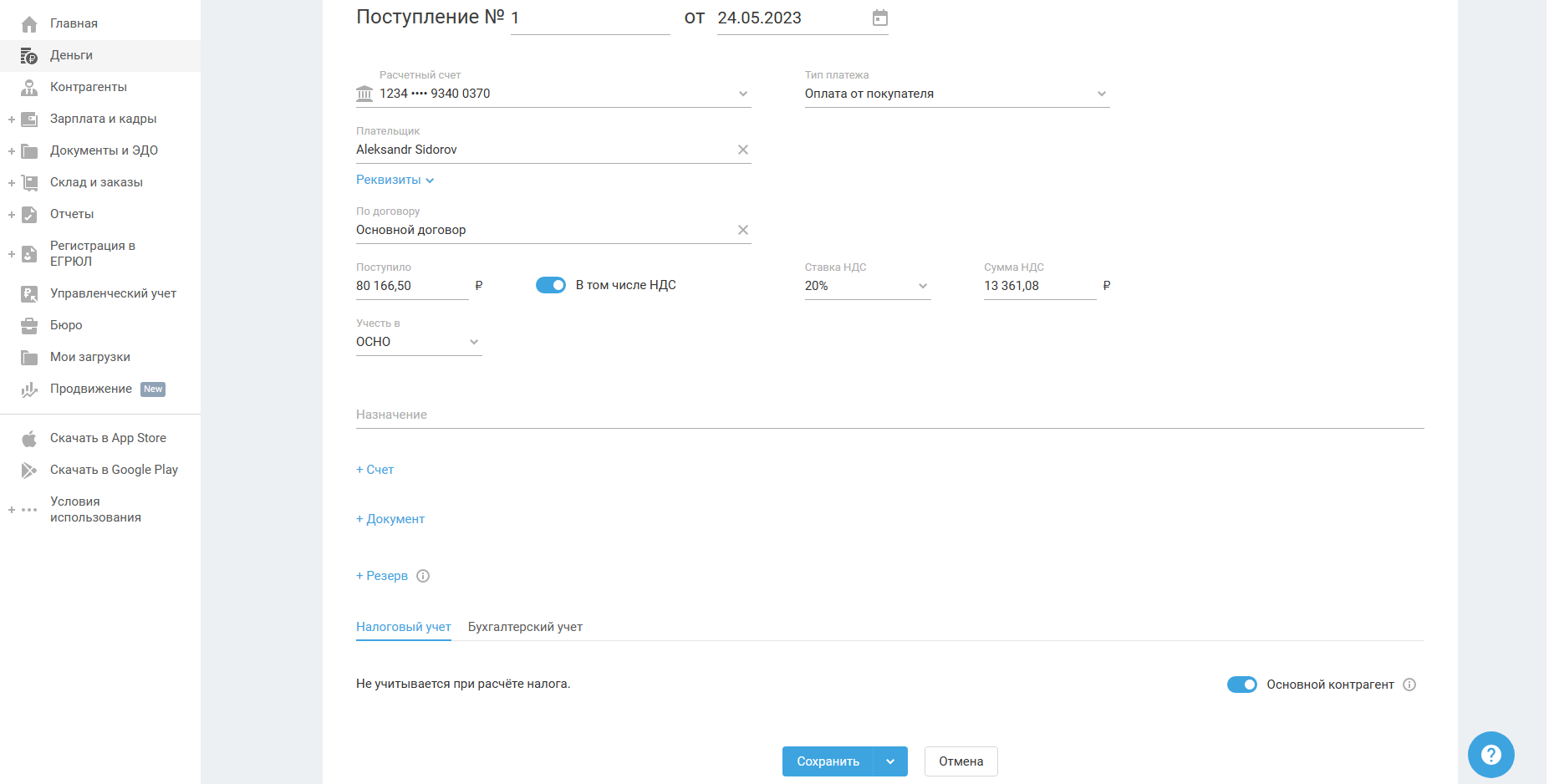

24.05.2023 вы получили от иностранного клиента средства на валютный счёт в размере 1 000 долларов США. Курс ЦБ РФ на дату зачисления денег на транзитный счёт составляет 80 166,5 руб. (1 000 * 80,1665).

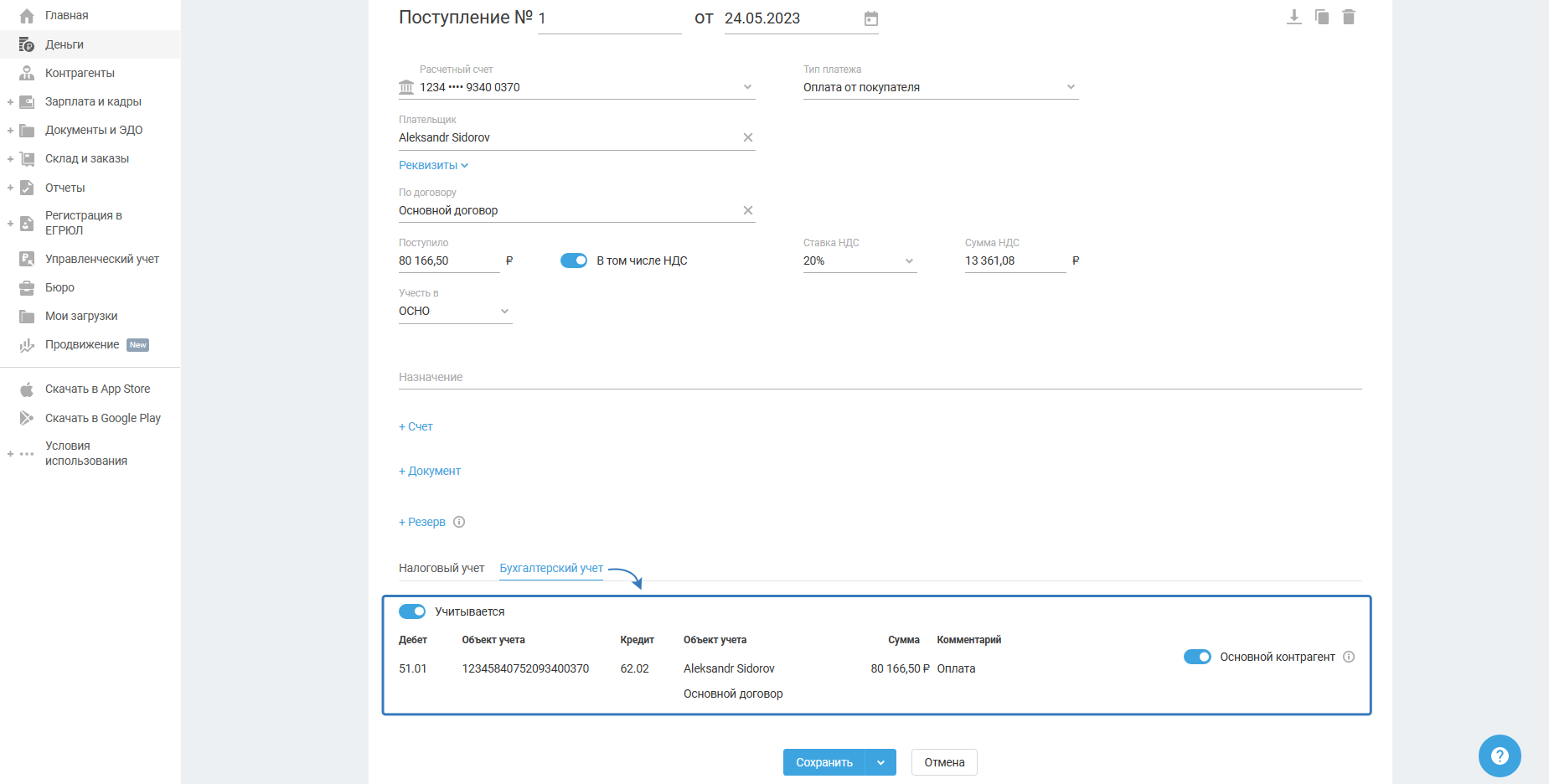

В разделе Деньги (транзитный счёт) создайте поступление с типом Оплата от покупателя и заполните поля:

Налоговый учёт не заполняется (проставляется автоматически).

Бухгалтерский учёт проставляется автоматически:

Важно. При каждом получении средств на р/сч отражайте операцию поступления, как указано выше. При этом курс ЦБ РФ вам необходимо будет отслеживать самостоятельно и вручную рассчитывать величину выручки. Автоматический пересчёт валютных средств в рубли в сервисе не предусмотрен.

Необходимо рассчитывать курсовые разницы от переоценки и отражать их в сервисе в ситуациях:

- когда деньги остаются на валютном счёте, расчёт курсовой разницы осуществляется по итогу каждого месяца;

- когда деньги выводятся с транзитного счёта на валютный не в день поступления выручки;

- когда продаётся валюта не в день поступления выручки на транзитный счёт.

Вывод денег

С транзитного валютного счёта на текущий (расчётный) валютный счёт

После прохождения валютного контроля (по вопросам валютного контроля необходимо обращаться в свой банк) сумма выручки зачисляется на текущий (расчётный) валютный счёт. Это операция во вкладке Деньги — Списание — Перевод на другой счёт. Она должна быть отражена по курсу ЦБ РФ за дату перевода средств.

Если перевод на текущий валютный счёт осуществляется той же датой, что и поступление денег на транзитный счёт, курсовых разниц не возникнет.

Если же даты операций будут различаться, тогда в связи с изменением курса будут возникать курсовые разницы (положительные, если курс вырос, или отрицательные, если он снизился).

Обратите внимание, что курсовые разницы от переоценки будут возникать в том случае, если различаются даты операций по валютному счёту, например, дата зачисления средств и дата продажи валюты за рубли:

- положительная разница образуется, если:

– курс валюты, по которому банк купил для организации иностранную валюту, ниже курса ЦБ РФ;

– курс валюты, по которому банк купил у организации иностранную валюту, выше курса ЦБ РФ.

- отрицательная разница образуется, если:

– курс валюты, по которому банк купил для организации иностранную валюту, выше курса ЦБ РФ;

– курс валюты, по которому банк купил у организации иностранную валюту, ниже курса ЦБ РФ.

Это курсовые разницы от переоценки, они учитываются при расчёте налога на прибыль в виде внереализационного дохода (по положительной курсовой разнице), либо внереализационного расхода (по отрицательной курсовой разнице).

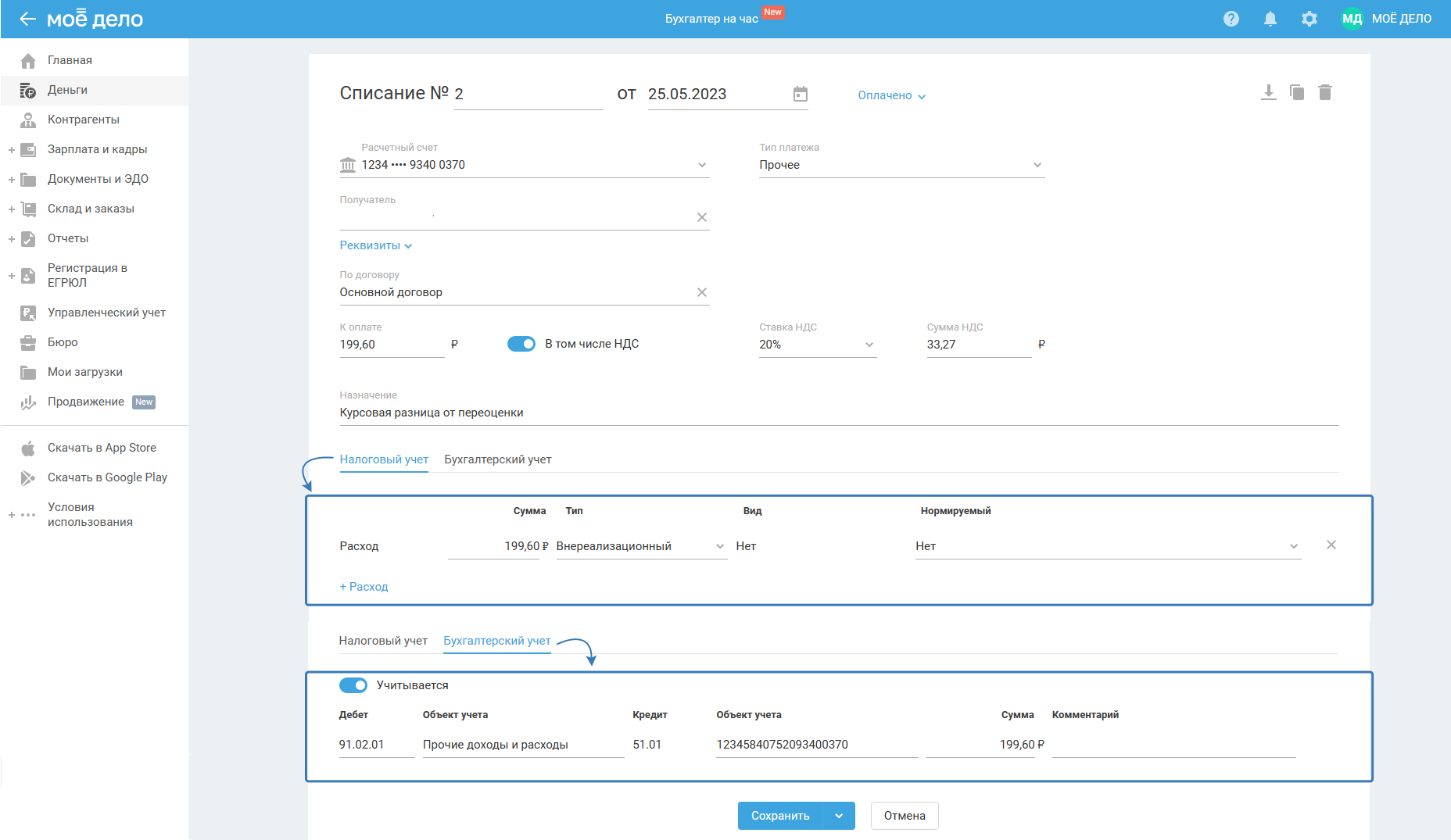

Разница между курсами ЦБ РФ на дату поступления и дату перевода валюты (курсовые разницы от переоценки) следует проводить в сервисе с помощью операций Прочие поступления / Прочие списания по валютному счёту.

Пример

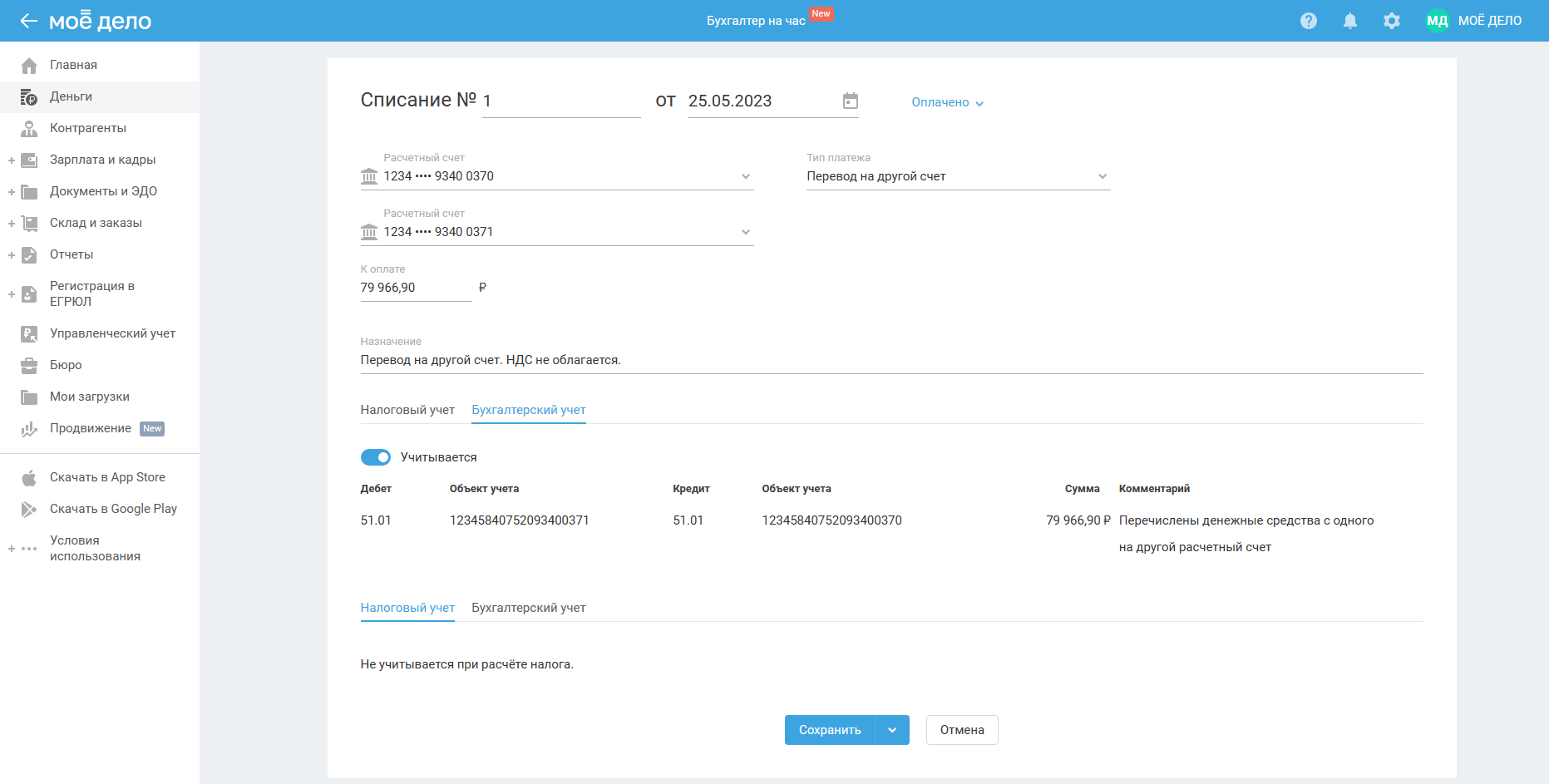

Возьмём данные предыдущего примера. Сумма 1 000 долларов США переведена с транзитного на текущий валютный счёт 25.05.2023 Курс ЦБ РФ на эту дату составил 79 966,9 руб. (1 000 * 79,9669).

В разделе Деньги (транзитный счёт) создайте списание с типом Перевод на другой счёт (валютный) и заполните поля:

Рассчитываем курсовую разницу: (79,9669 - 80,1665) * 1 000 = - 199,6.

В нашем случае возникла отрицательная разница от переоценки на сумму 199,6 руб., которая учитывается в расходах (внереализационный расход), но отражается для выравнивания остатка по транзитному счёту.

Проводка в бухгалтерском учёте по операции будет:

- если курс ЦБ РФ снизился, эта разница отрицательная, проводка Дт 91.02 — Кт 51.01 (транзитный);

- если разница положительная, то проводка Дт 51.01 (транзитный) — Кт 91.01.

В налоговом учёте указанные суммы нужно также отметить либо внереализационный доход (по положительной курсовой разнице), либо внереализационный расход (по отрицательной курсовой разнице).

Отражать курсовую разницу в сервисе нужно с помощью Прочего списания в разделе Деньги:

- если отрицательная разница

В разделе Деньги (транзитный счёт) создайте списание с типом Прочее, укажите сумму курсовой разницы:

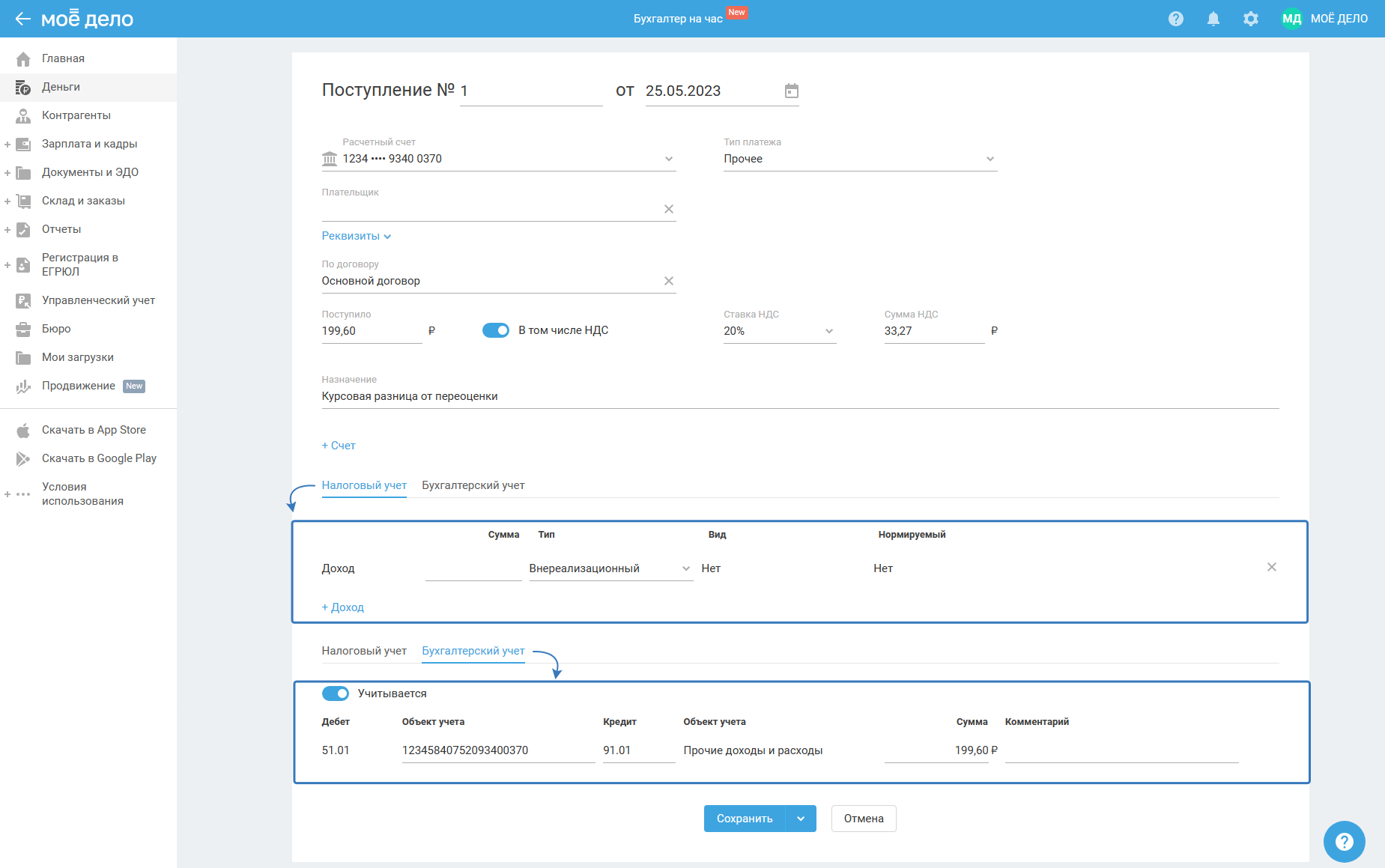

- если положительная разница

В разделе Деньги (транзитный счёт) создайте поступление с типом Прочее, укажите сумму курсовой разницы:

На операцию по отражению разницы необходимо создать бухгалтерскую справку в бумажном варианте. Пример бух. справки вы можете скачать здесь.

С текущего (расчётного) валютного счёта на рублёвый расчётный счёт

Дальше отражаются операции по продаже валюты и получения за неё рублей.

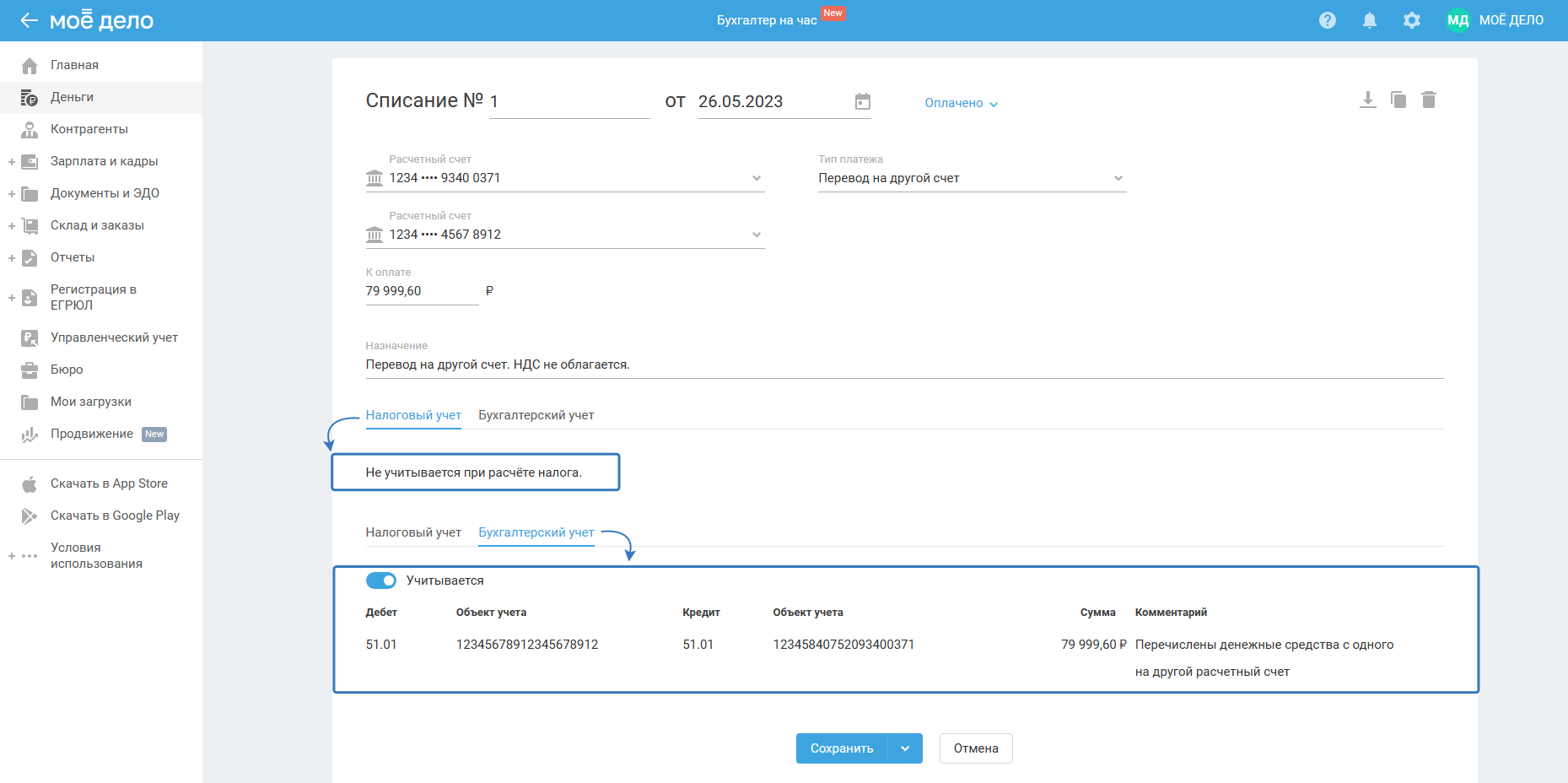

Данное действие отражается, как Списание с валютного текущего счёта с типом Перевод на другой счёт на сумму списанных валютных средств по курсу ЦБ РФ на дату операции.

Важно! Сумма перевода должна соответствовать той сумме, которая зачислена банком на ваш расчётный счёт в рублях.

Пример

26.05 полученная выручка в размере 1 000 долларов продана по курсу банка 79 999,6 руб. (1 000 * 79,9996):

В разделе Деньги (валютный счёт) создайте списание с типом Перевод на другой счёт, укажите сумму, которая зачислена банком на ваш расчётный счёт в рублях:

В бухгалтерском учёте проводки будут указываться автоматически.

В примере возникла положительная разница от переоценки при переводе денег на рублёвый счёт с валютного: (1 000$ х (курс ЦБ на дату перевода 79,9996 - курс ЦБ на дату поступления денег на валютный счёт 79,9669)) = 32,70 руб.

Отражать положительную разницу в сервисе нужно с помощью Прочего поступления в разделе Деньги (валютный).

Проводка по операции будет: Дт 51.01 — Кт 91.01, если курс вырос, и образовалась положительная разница, во вкладке налогового учёта отразите сумму в поле доход:

Обратите внимание! Для целей исчисления налога на прибыль вы должны учитывать:

- в составе внереализационных доходов положительную разницу от продажи валюты (курс валюты, по которому банк купил у организации иностранную валюту, выше курса ЦБ РФ);

- в составе внереализационных расходов отрицательную курсовую разницу (курс валюты, по которому банк купил у организации иностранную валюту, ниже курса ЦБ РФ).

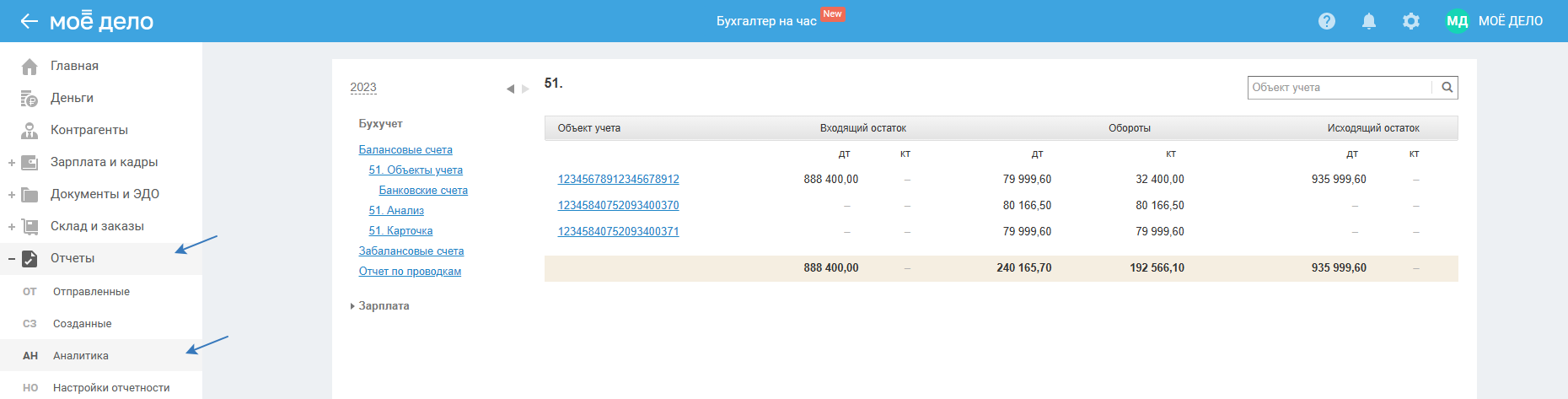

По итогу вы можете удостовериться, что всё корректно отражено в разделе Отчёты — Аналитика. Если нет отрицательного остатка, то всё верно:

Расчёт курсовой разницы от переоценки валюты на конец месяца, которая осталась на счёте

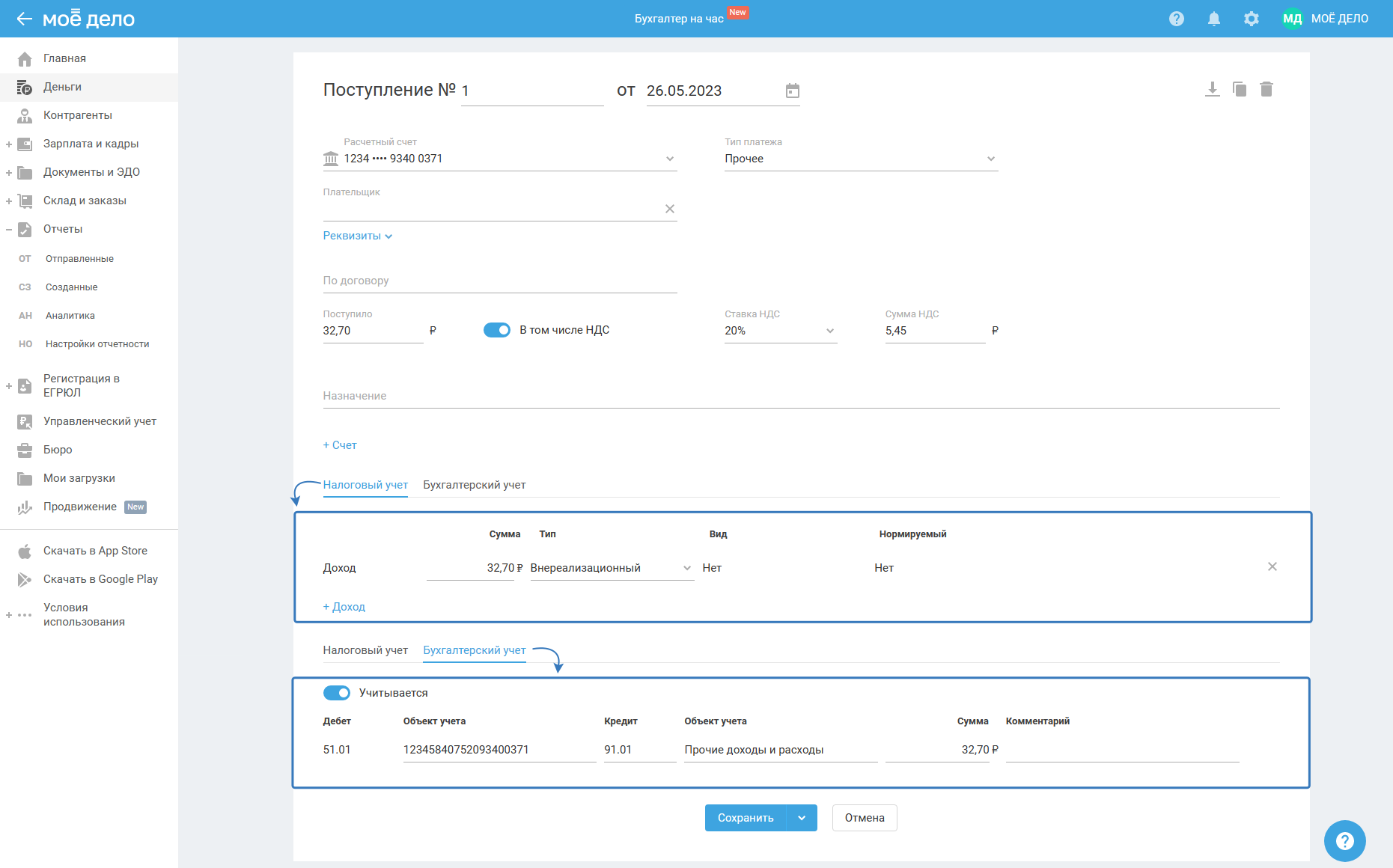

При наличие остатка на валютных счетах необходимо производить расчёт курсовых разниц по итогу каждого месяца для каждого счёта отдельно. Если остатков нет, расчёты не производить.

Например, мы получили валютную выручку 15 апреля и оставили её на текущем валютном счёте. По итогу на дату 30 апреля нужно рассчитать курсовую разницу. Это необходимо для того, чтобы остатки по валютным счетам в бух. отчётности в рублёвом эквиваленте соответствовали действительности. Положительная курсовая разница возникает, если курс валюты повысился с даты последней операции. Отрицательные возникают, если он снизился.

Формула расчёта: (курс ЦБ РФ на дату проведения переоценки - курс ЦБ РФ на дату совершения операции по валютному счёту на дату предыдущей переоценки) х остаток в валюте на дату переоценки = курсовая разница от переоценки.

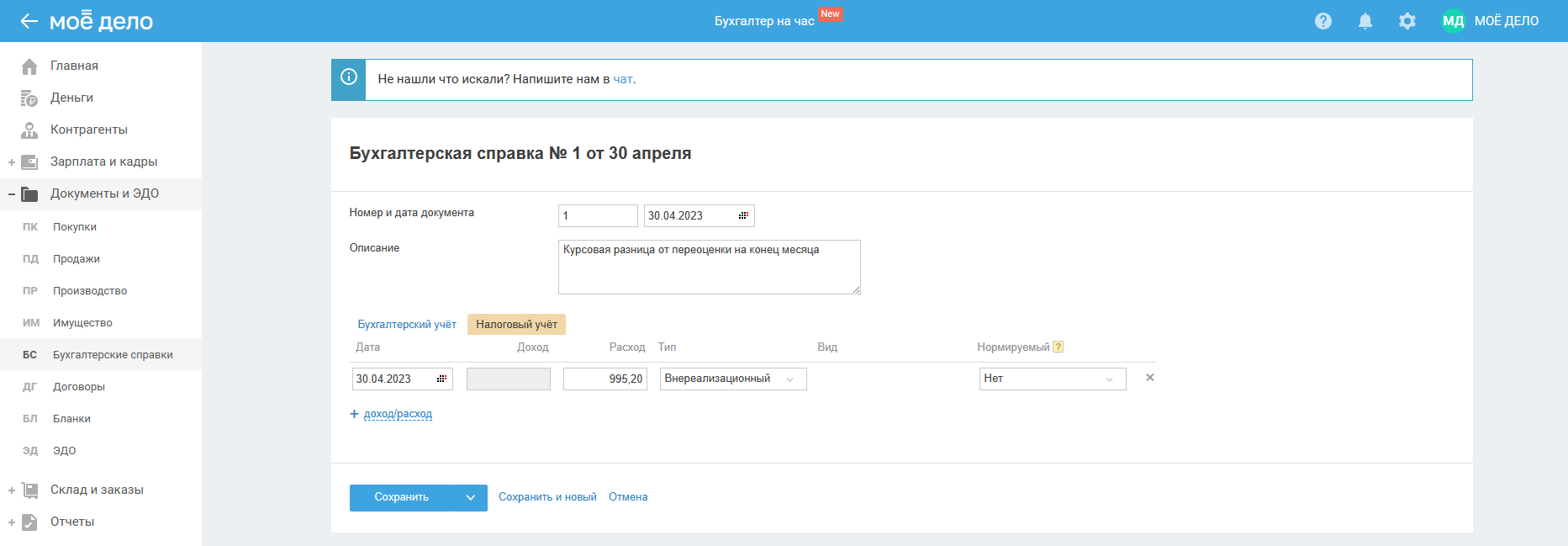

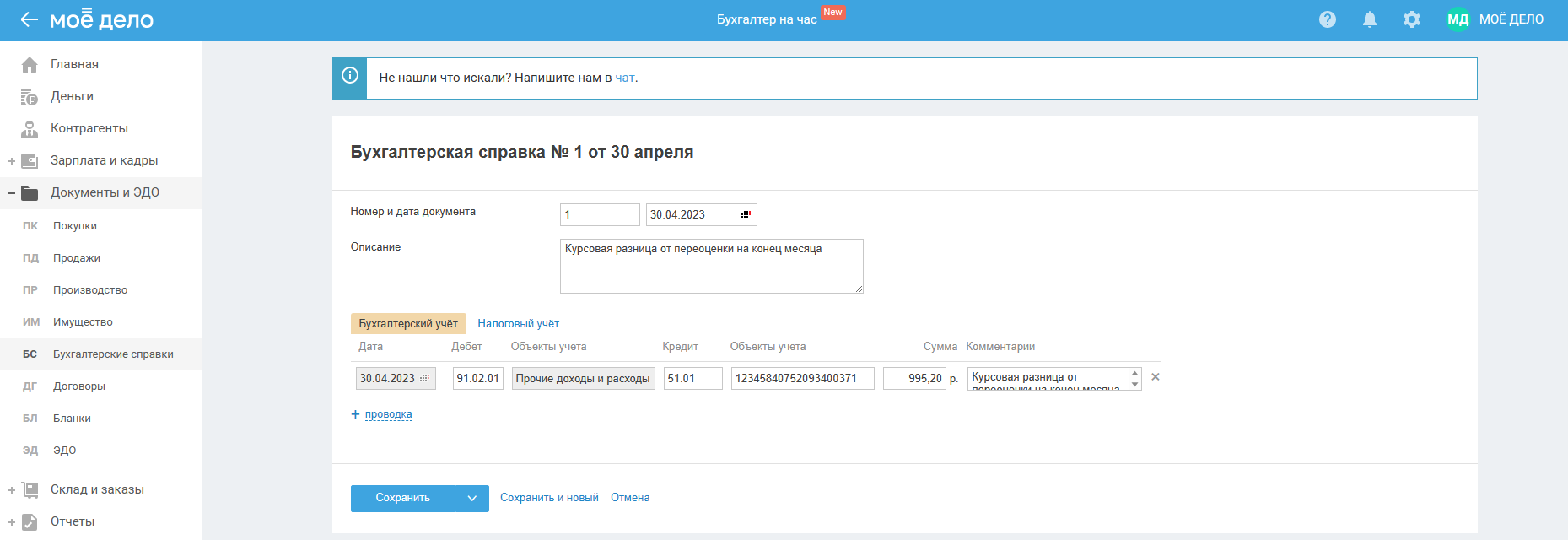

Курс на 15 апреля равен 81,5045, когда курс на 30 апреля равен 80,5093. Расчёт: (80,5093 - 81,5045) * 1 000 $ = - 995,2 руб.

На дату 30 апреля нужно создать бухгалтерскую справку во вкладке Документы, где указать проводки:

- если разница положительная, то Дт 51.01 (валютный) — Кт 91.01;

- если курс ЦБ РФ снизился, эта разница отрицательная, то Дт 91.02 — Кт 51.01 (валютный).

В нашем примере разница отрицательная:

Во вкладке Налоговый учёт нужно отразить разницу:

- если разница положительная, то как внереализационный доход;

- если разница отрицательная, то как внереализационный расход.

В нашем примере разница отрицательная: