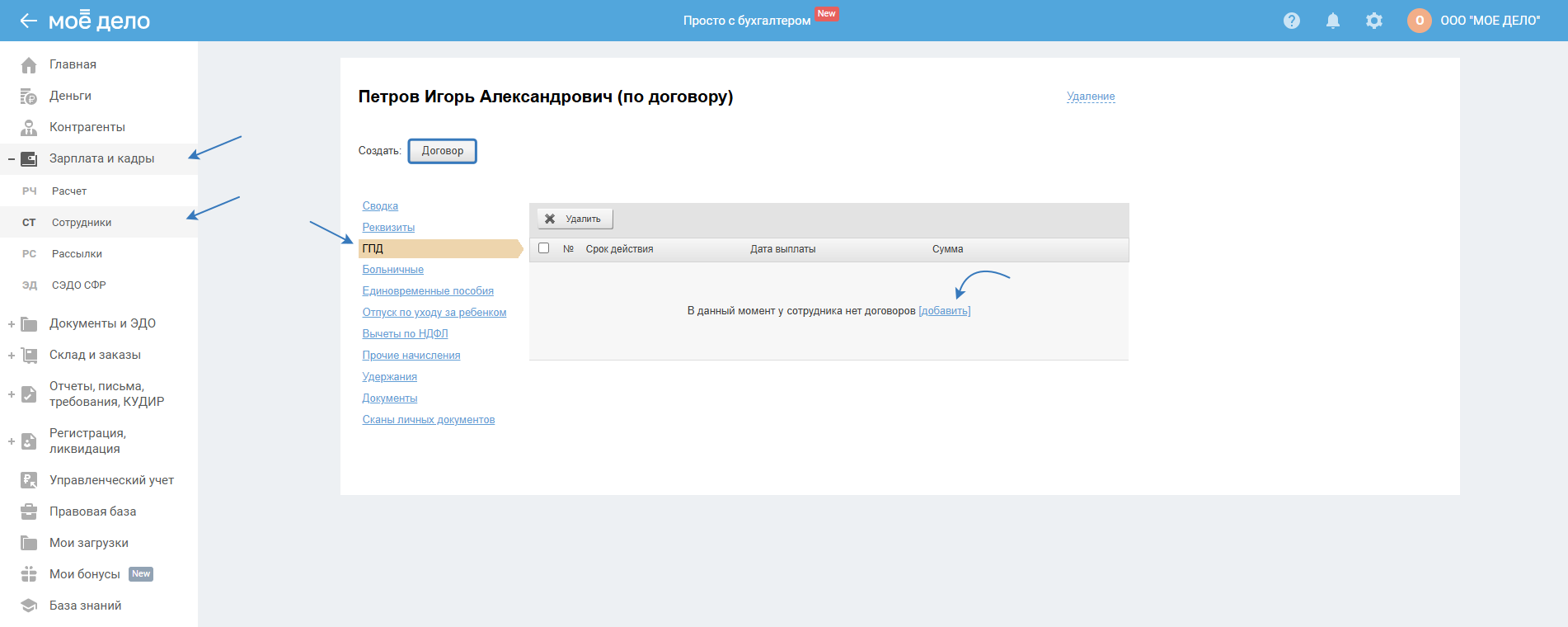

ГПД

В этом разделе данные по начислениям по гражданско-правовым договорам (ГПД), если таковые были в расчётном месяце.

Добавить

Для добавления данных по начислениям по договору такого типа необходимо или нажать на кнопку «Договор» или на активную ссылку «добавить»:

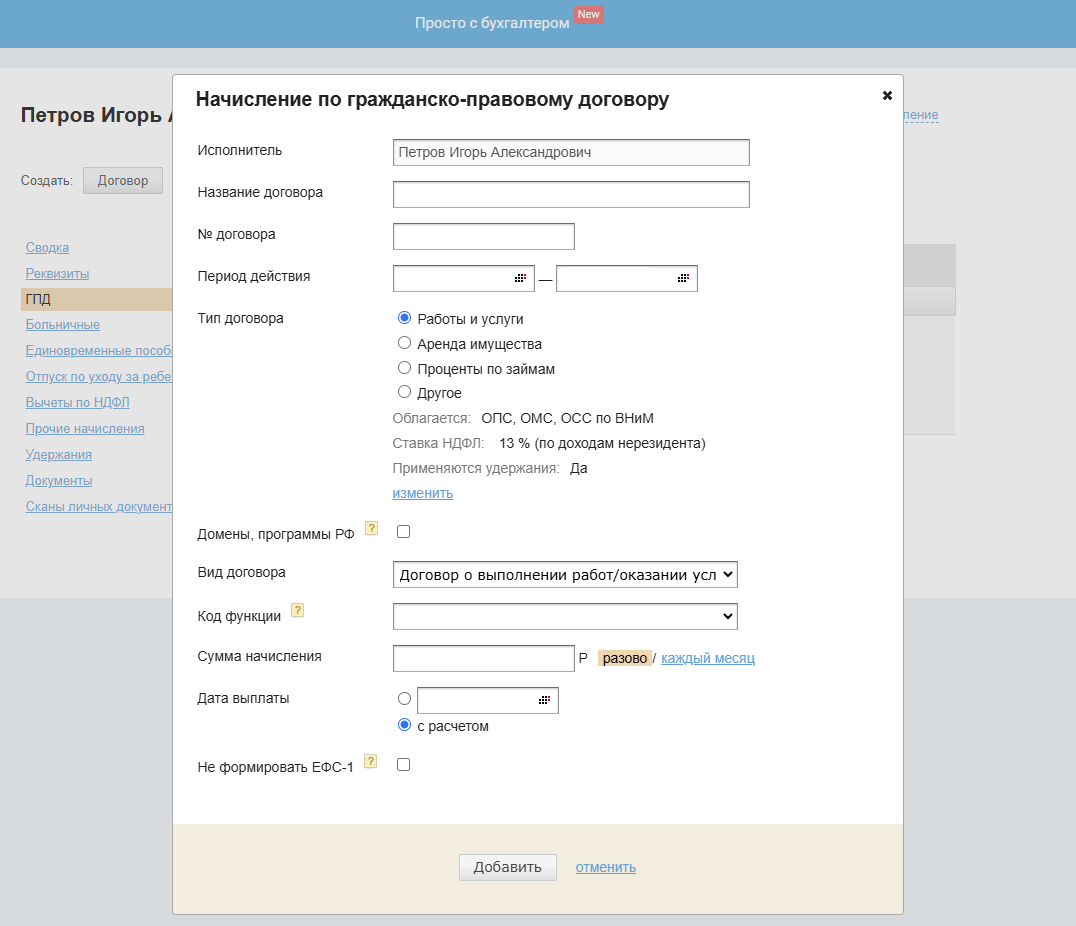

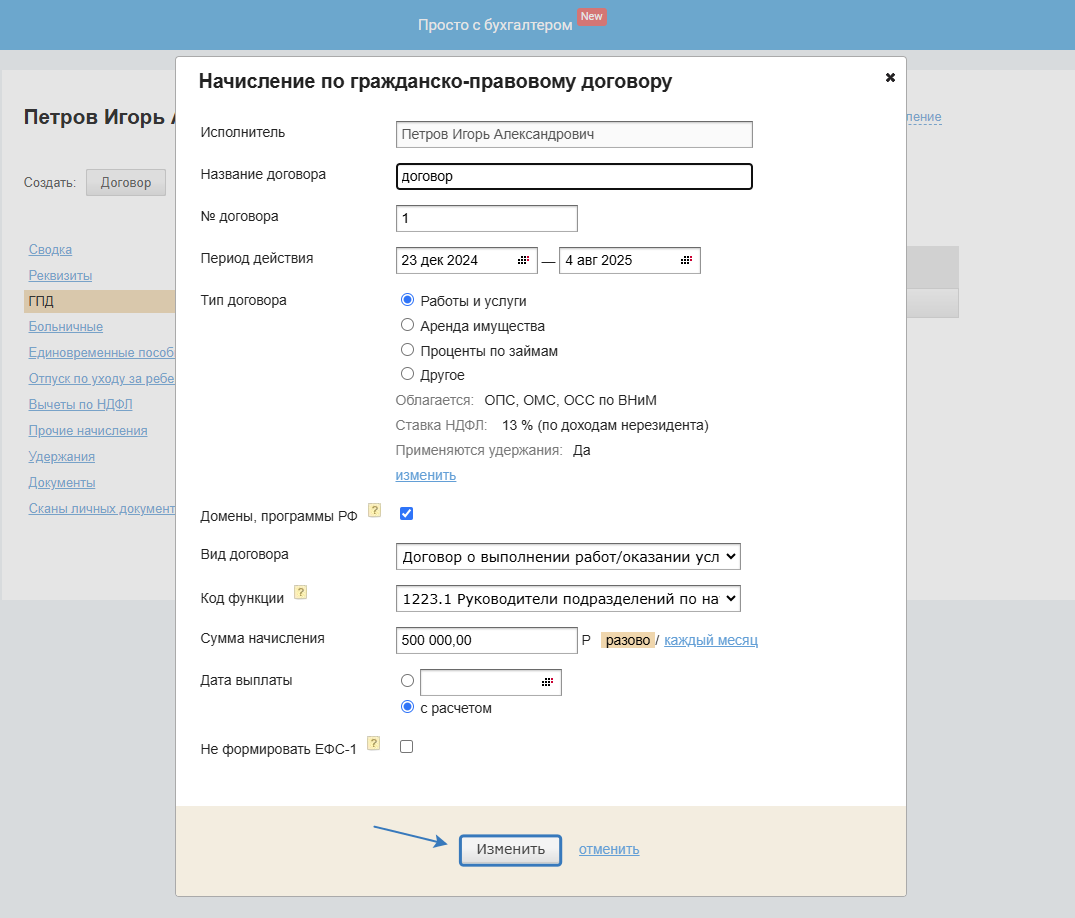

В открывшемся окне необходимо заполнить данные:

От типа договора будет зависеть обложение его НДФЛ и взносами.

Если дата не установлена (т.е. будет выбран вариант «с расчётом»), то она будет определена на число выплаты зарплаты, установленное для расчётов со всеми сотрудниками.

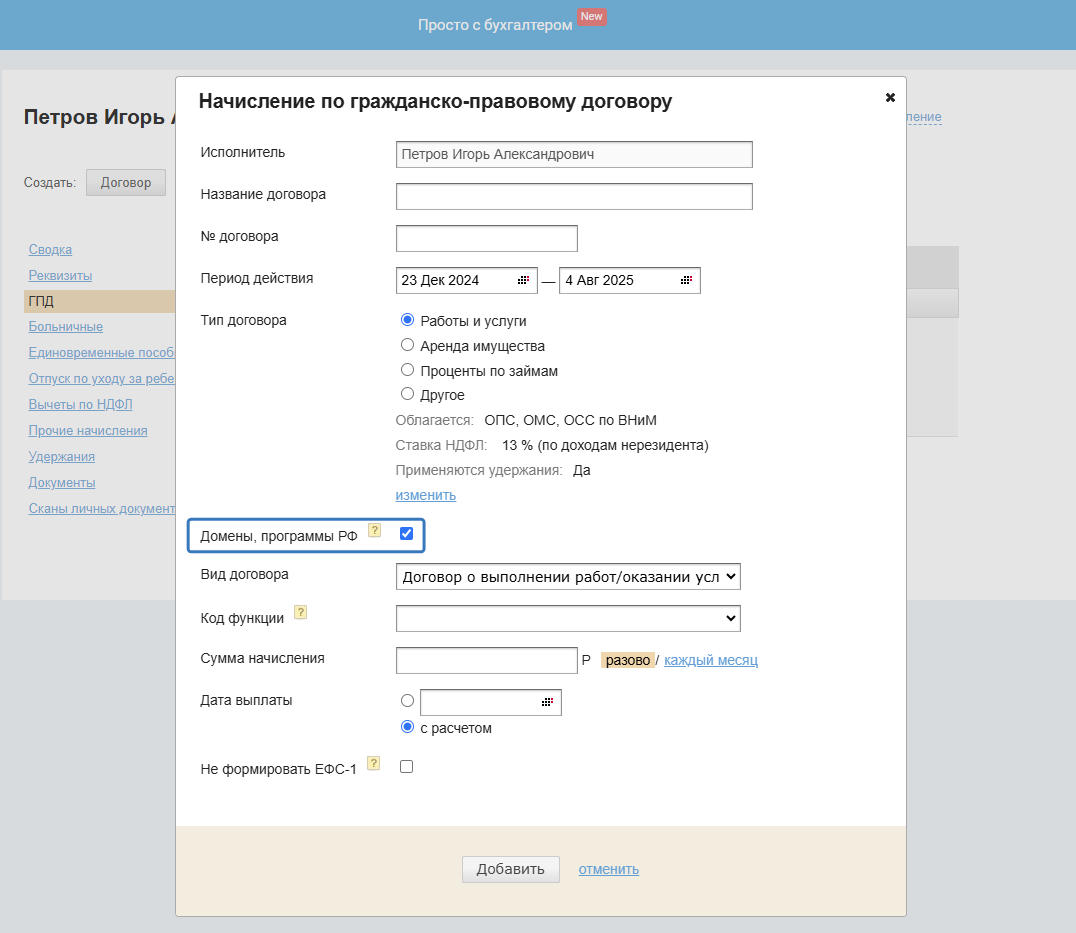

Настройка «Домены, программы РФ»

С 1 января 2025 года меняются правила налогообложения для сотрудников-нерезидентов, которые работают по ГПД.

- НДФЛ до 2025 года:

Сотрудники-нерезиденты по ГПД платят НДФЛ по ставке 30%.

- НДФЛ с 2025 года:

Сотрудники-нерезиденты по ГПД смогут платить НДФЛ по ставке 13%, при одновременном соблюдении условий:

- Используют при работе российские домены, программы и тех. средства, размещённые в РФ.

- Доход получен от российского заказчика.

- Доход перечислен на счёт в российском банке.

Включите данную настройку, если исполнитель по ГПД использует в работе российские доменные имена (.ru, .рф, .su) и сетевые адреса, а также размещённые в РФ информационные системы, программы, технические средства.

При включении настройки применяется ставка НДФЛ 13% (и далее по прогрессивной шкале) вместо 30% у сотрудников, которые являются нерезидентами.

Важно. Настройка доступна, если дата начала/окончания ГПД попадает на период с 1 января 2025 года.

- ГПД с 1 ноября 2024 по 1 февраля 2025 года — настройка есть.

- ГПД с 1 января 2025 по 31 января 2025 года — настройка есть.

- ГПД с 1 ноября 2024 по 31 декабря 2024 года — настройки нет.

При этом:

- если дата выплаты попадает на 2024 год и ранее, то ставка будет 30%;

- если дата выплаты попадает на 2025 год и позднее, то ставка будет 13%.

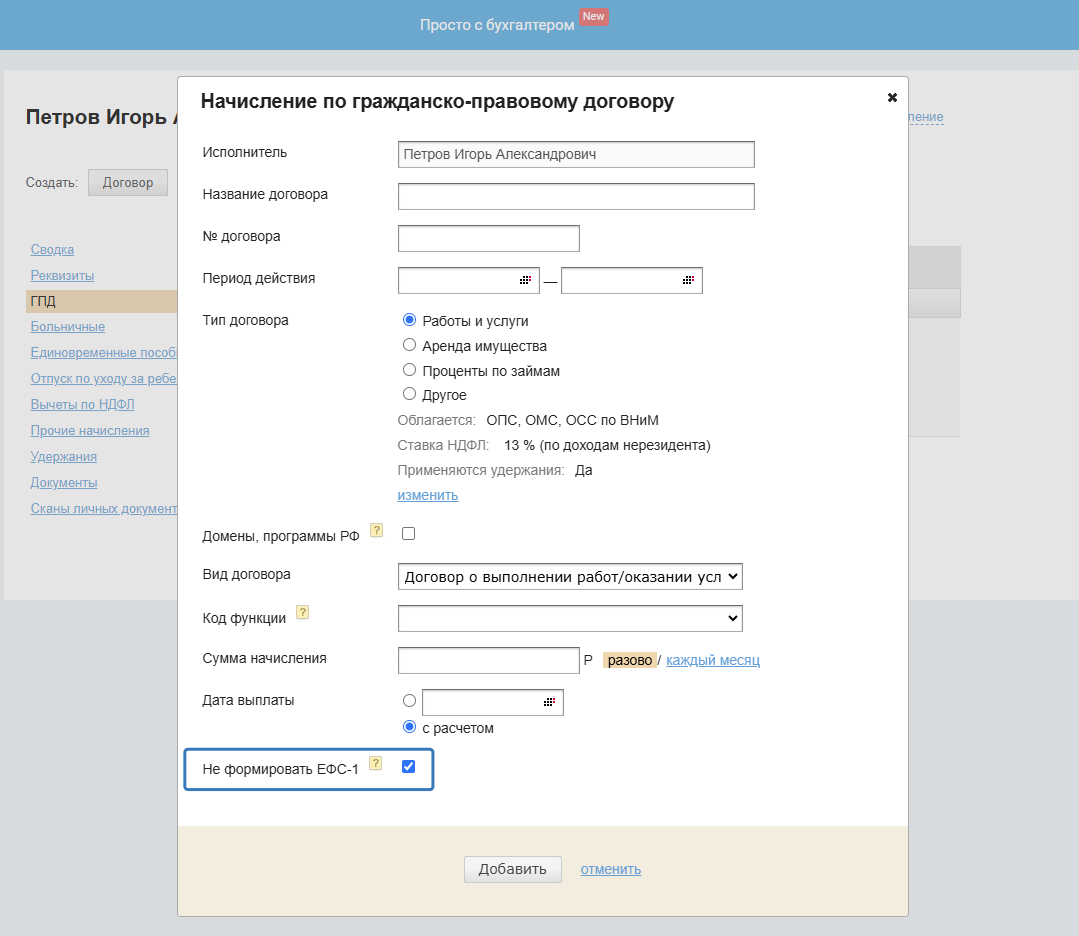

Настройка «Не формировать ЕФС-1»:

- настройка доступна в карточке ГПД, если период действия ГПД приходится с 01.01.2023 года;

- настройка отсутствует, если в поле «Облагается с 2023 года» выключен чек-бокс «ОПС, ОМС, ОСС по ВНиМ»;

- при включении настройки начало/окончание ГПД не попадёт в отчёт ЕФС-1: Сведения о заключении/расторжении ТД и ГПД.

- если ранее настройку не включили, завершили отчёт с выключенной настройкой, а после включили настройку, то отчёт необходимо рассчитать заново, только в этом случае ГПД в отчёт не попадёт.

Включите данную настройку, если вносите акт выполненных работ по ГПД. Сведения о заключении/расторжении ГПД в отчёт ЕФС-1: Сведения о трудовой деятельности попадать не будут.

После заполнения необходимых данных нажмите кнопку «Добавить».

Изменить

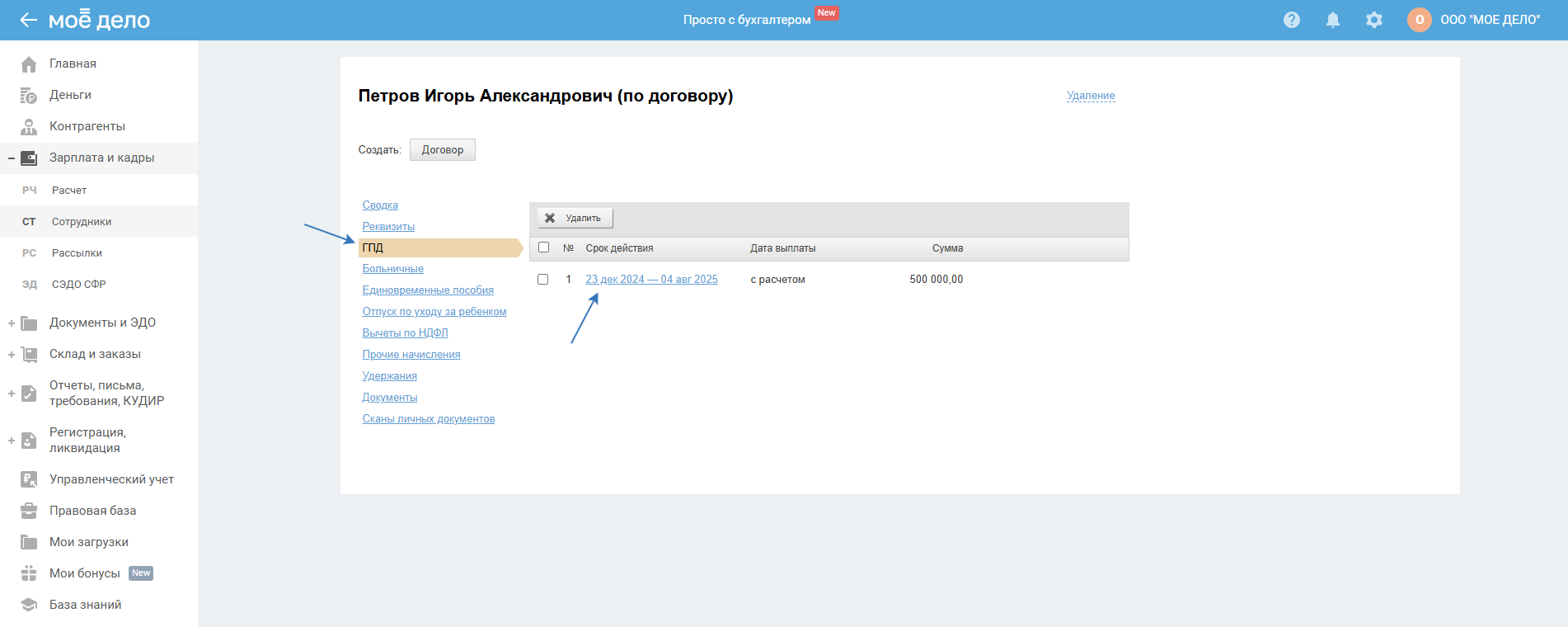

Внести изменения в данные уже созданного ГПД или в сумму начисления по нему можно, нажав на активную ссылку в графе «Срок действия»:

Далее в открывшемся окне отразите необходимые коррективы и нажмите кнопку «Изменить»:

Удалить

Удалить ошибочно добавленный договор можно только через настройки сотрудника:

Общая информация

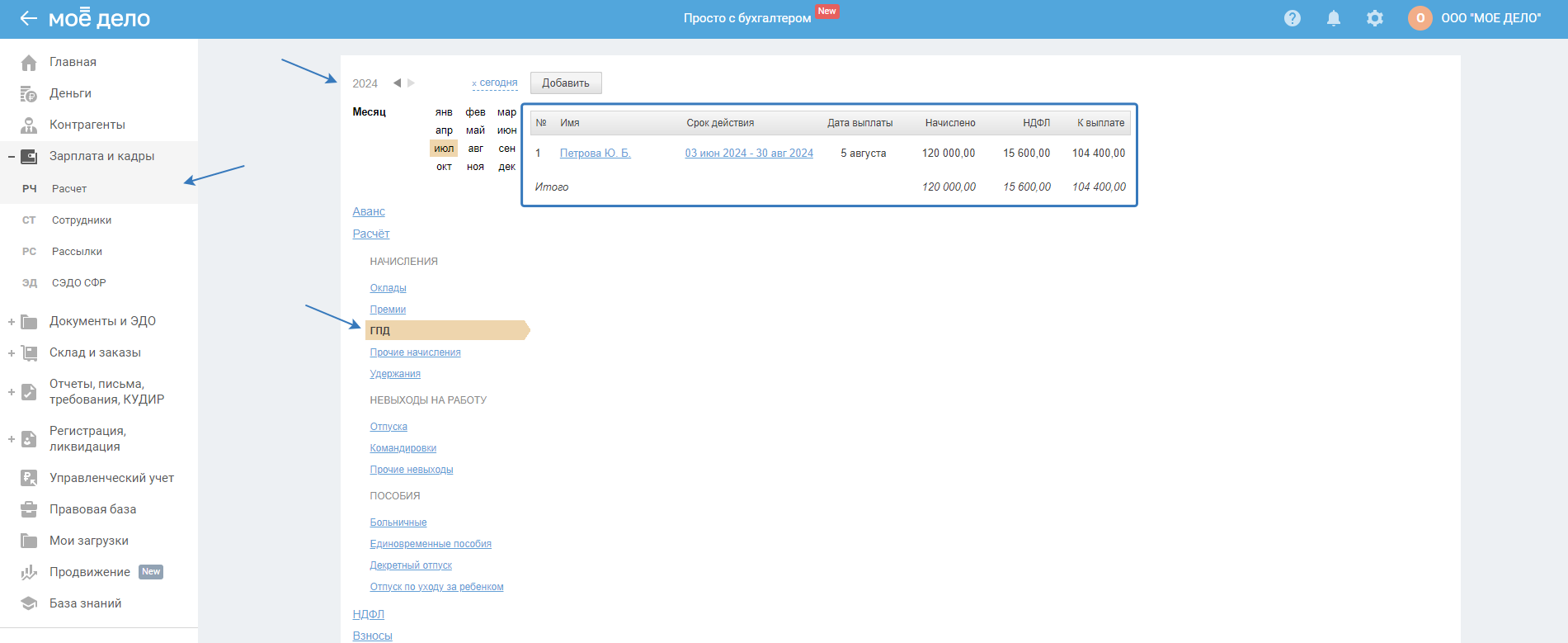

Вся информация, представленная в данном разделе, разбивается по следующим графам:

- графа «Имя»

По данной графе указывается ФИО физ. лица, с которым заключен гражданско-правовой договор.

- графа «Срок действия»

По данной графе приводятся данные по периоду действия заключенного с работником гражданско-правового договора, который вы устанавливаете при его добавлении.

- графа «Дата выплаты»

В данной графе указывается дата расчёта с физ. лицом по гражданско-правовому договору.

Внимание!

1. Данная дата определяется сервисом из информации, указанной вами при добавлении договора. Если вы выбрали вариант расчёта по ГПД на определённую дату, то там будет указана именно она. Если дату вы не указывали и выбрали вариант «с расчётом», то дата будет определяться, как установленное вами число месяца, следующего за расчётным, для выплаты зарплаты.

2. Вознаграждение, предметом которых является выполнение работ, оказание услуг, подлежит обложению страховыми взносами на обязательное пенсионное страхование и обязательное медицинское страхование после окончательной сдачи результатов работы (оказания услуги) или её отдельных этапов на основании соответствующих актов приёмки выполненных работ (оказанных услуг) в момент его начисления в пользу физических лиц.

Поэтому чтобы начисление по договору в сервисе отразилось в нужном вам месяце — дату расчёта укажите на сумму и месяцем подписания акта, при этом оплата по ГПД значения не имеет.

Пример. Допустим, вы заключили договор с физ. лицом на ремонтные работы в офисном помещении, оплата по договору прошла 1 июня 2023 год. Акт приёма-передачи работ был оформлен от 10 мая 2023 года.

Взносы по такому договору необходимо начислять в мае 2023 года, вне зависимости от даты оплаты по ГПД. И именно эту дату — 10 мая 2023 года и надо будет указать при добавлении ГПД физ. лицу в сервисе.

- графа «Начислено»

По данной графе указывается сумма, начисленная в текущем месяце по гражданско-правовому договору с физ. лицом.

- графа «НДФЛ»

По данной графе приводится информация по сумме начисленного НДФЛ по расчёту с физ. лицом по ГПД, подлежащая удержанию и уплате в бюджет.

- графа «К выплате»

По данной графе приводится информация по сумме выплаты физ. лицу на руки, то есть уже за минусом удержанного вами НДФЛ.