НДФЛ

Формирование сведений по НДФЛ

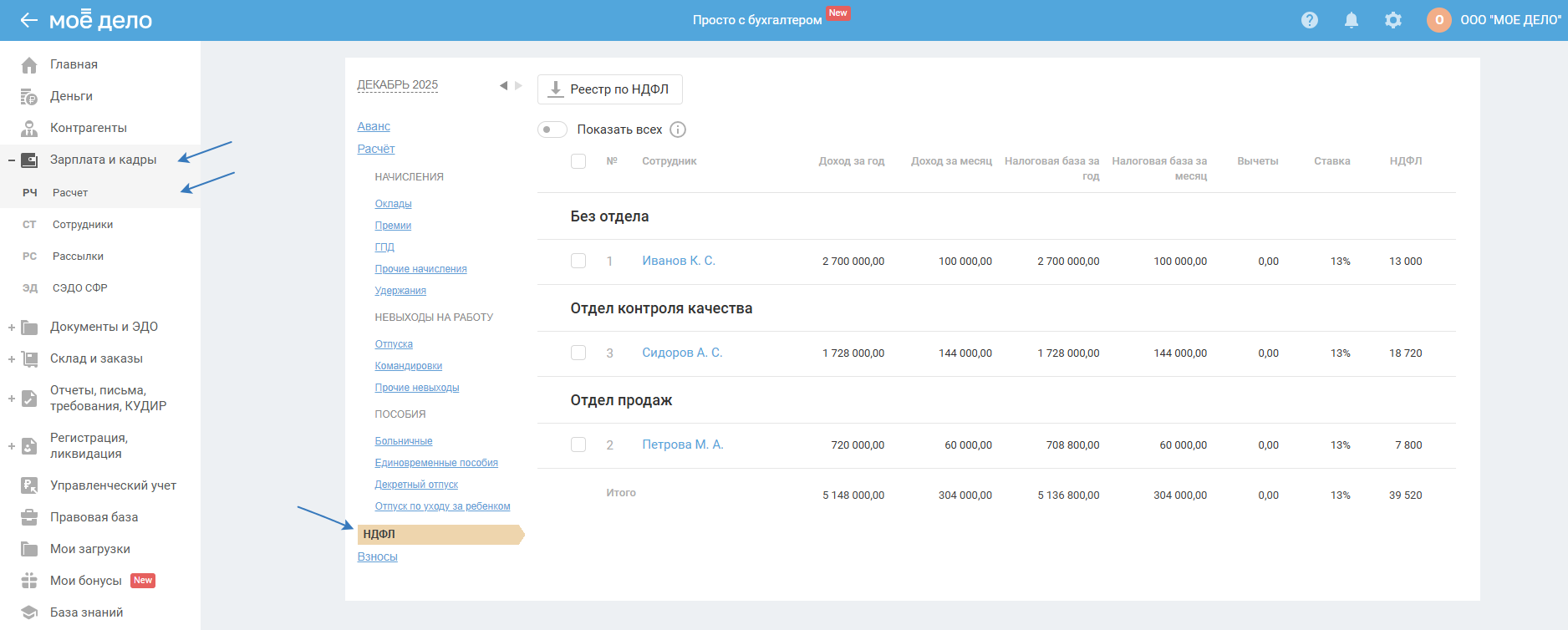

В данном разделе приводится полная информация о начисленных суммах НДФЛ и облагаемом данным налогом доходе сотрудников:

Данные раздела «НДФЛ» формируются исходя из отражённых вами начислений по предыдущим подразделам вкладки «Зарплата и кадры» или в настройках сотрудников.

Все данные показываются в разрезе каждого отдельного расчётного месяца (который можно менять вручную в левом верхнем углу данной вкладки).

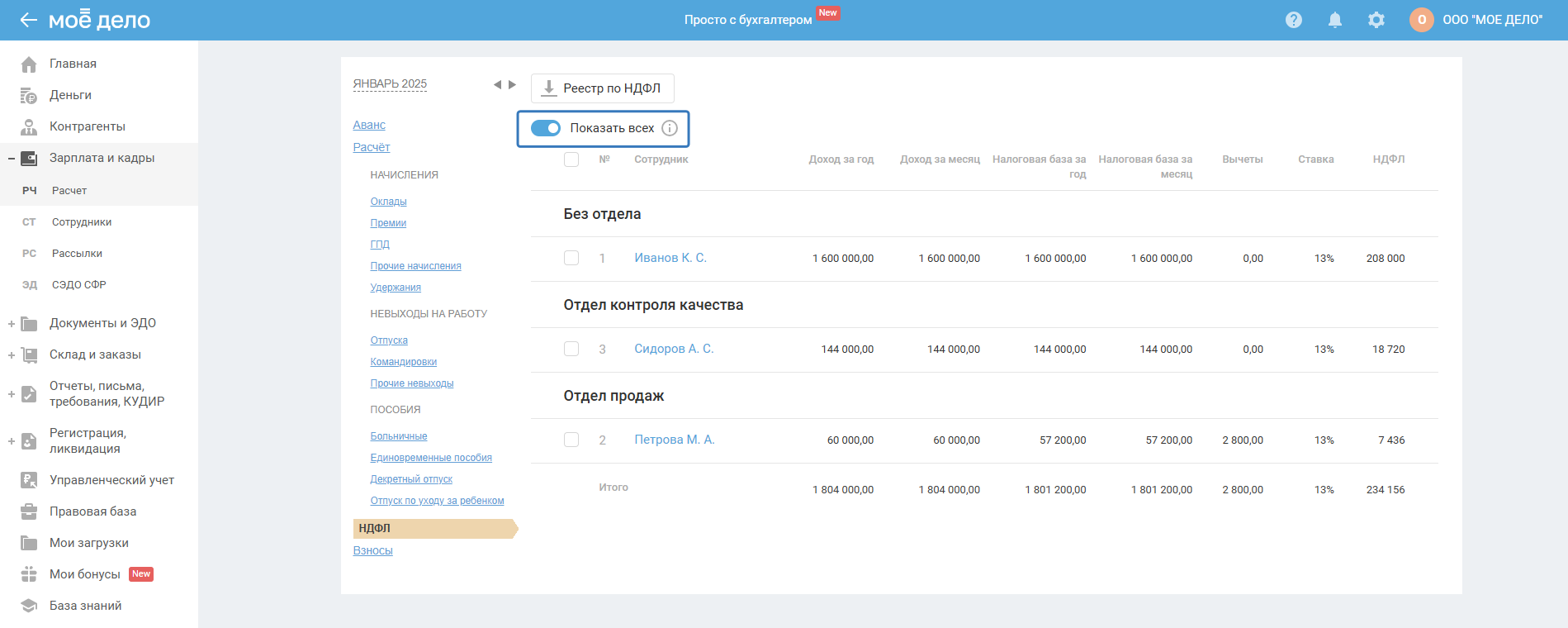

С помощью включенного тумблера «Показать всех» будут отражены уволенные сотрудники и внештатные сотрудники с истёкшим сроком ГПД в выбранном году для проверки общей налоговой базы НДФЛ:

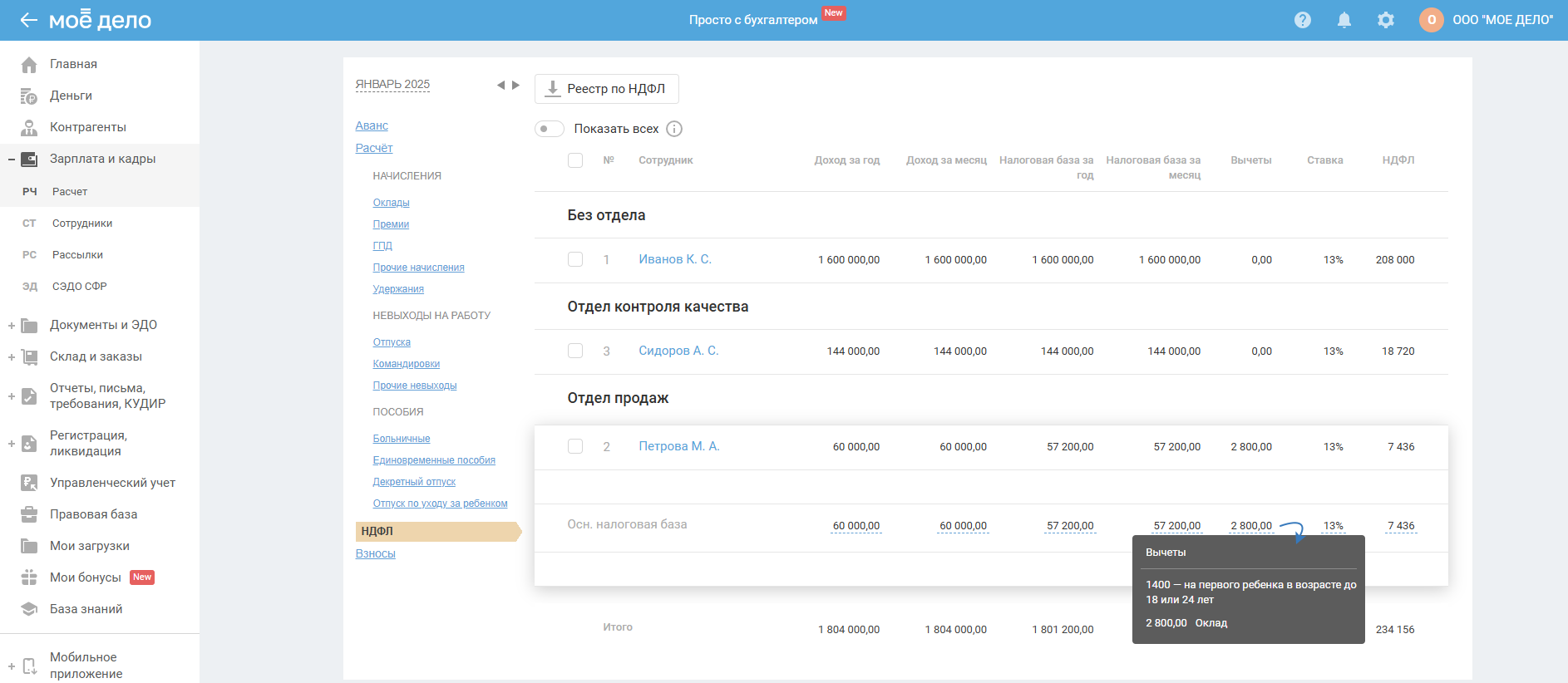

Информация данного раздела приводится как по каждому отдельному работнику, так и в целом по всем сотрудникам по общей строке «Итого».

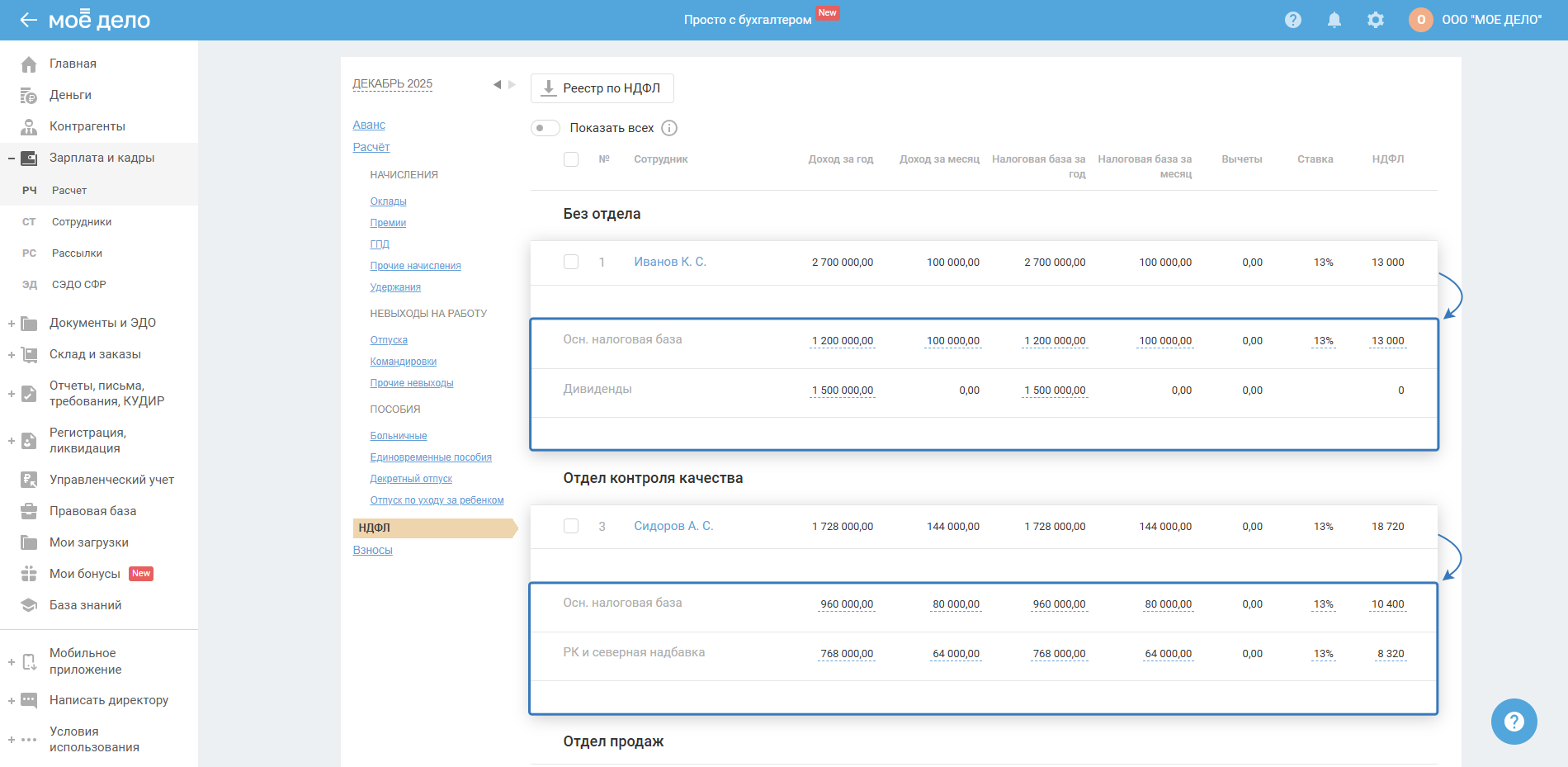

При нажатии на строку по сотруднику открывается разбивка доходов по строкам:

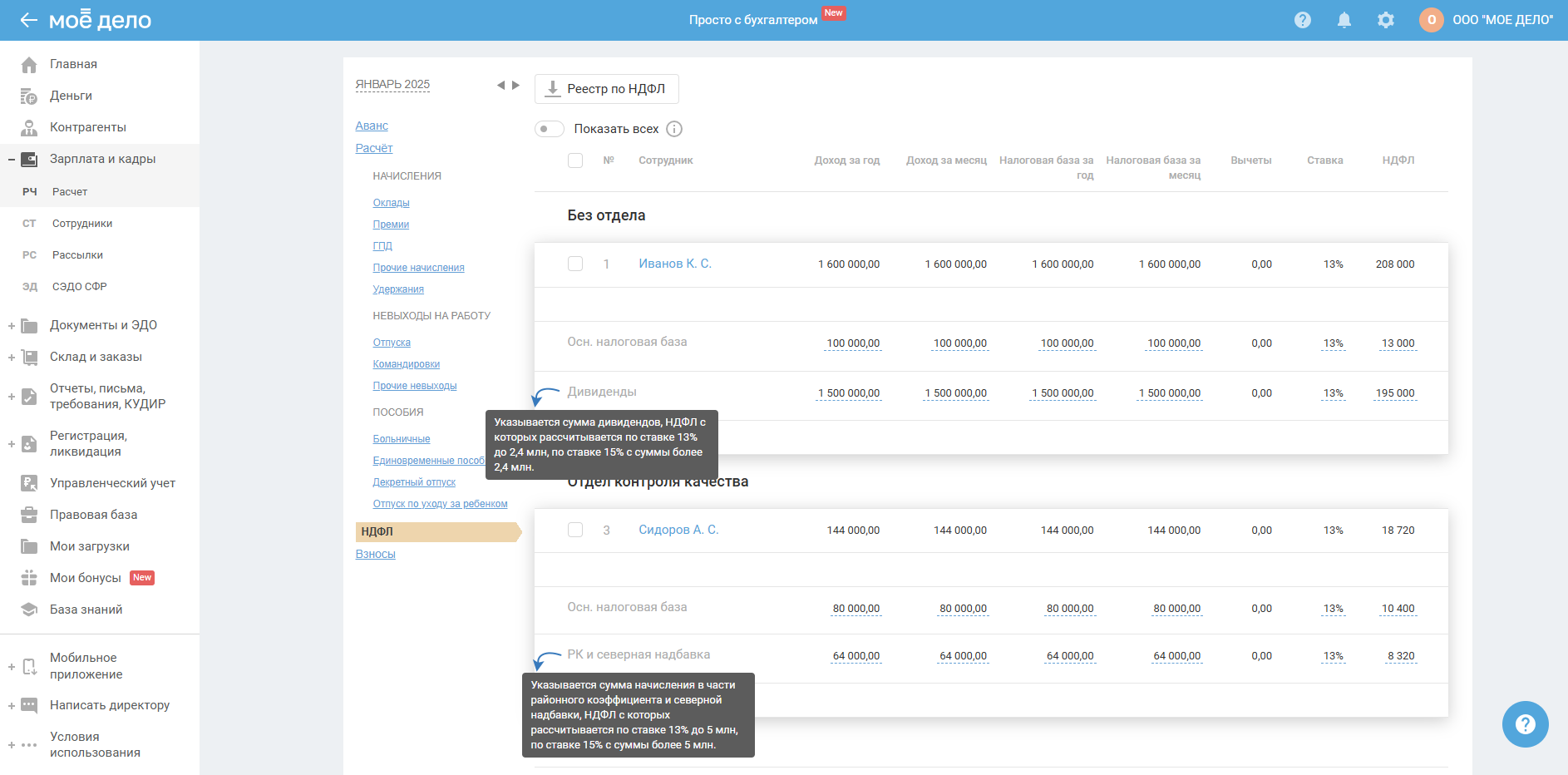

При наведении на налоговые базы, на разные ставки и лимиты вы увидите подсказки с описанием:

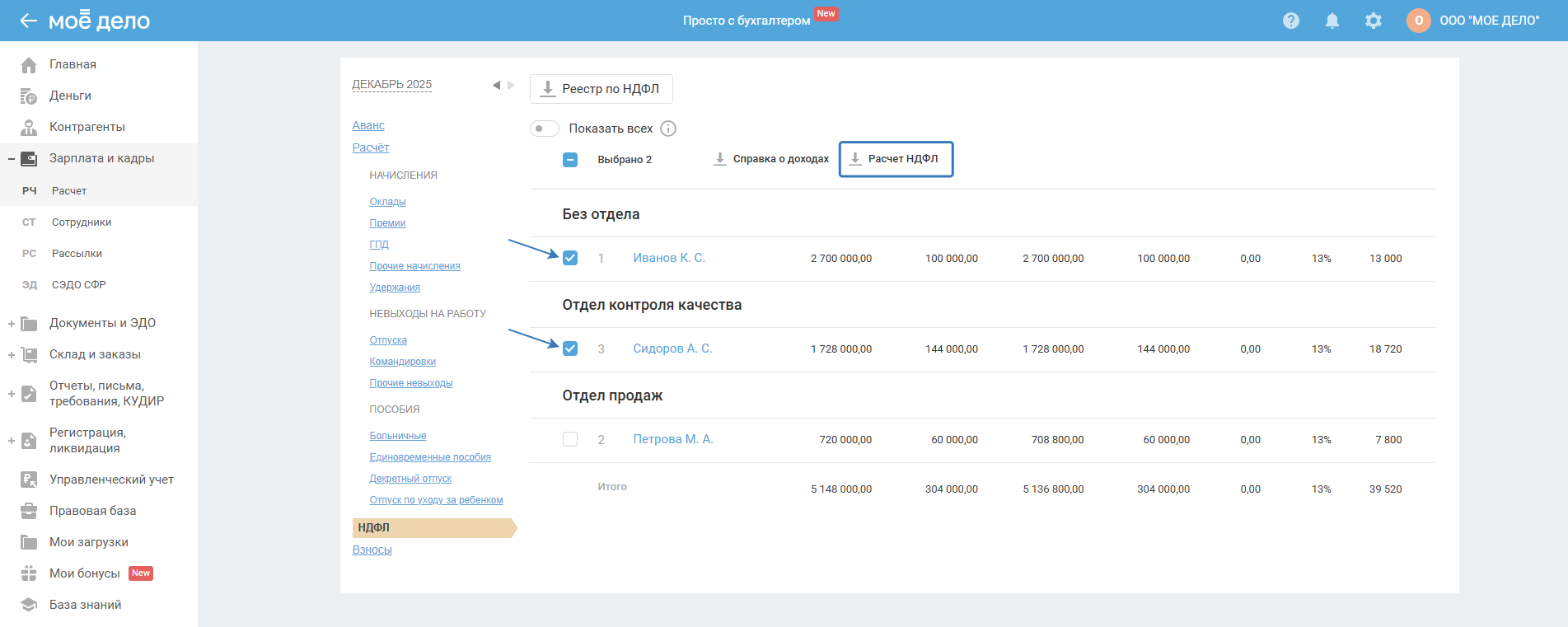

Скачать расчёт НДФЛ

По кнопке «Расчёт НДФЛ» скачивается файл только по выбранным сотрудникам:

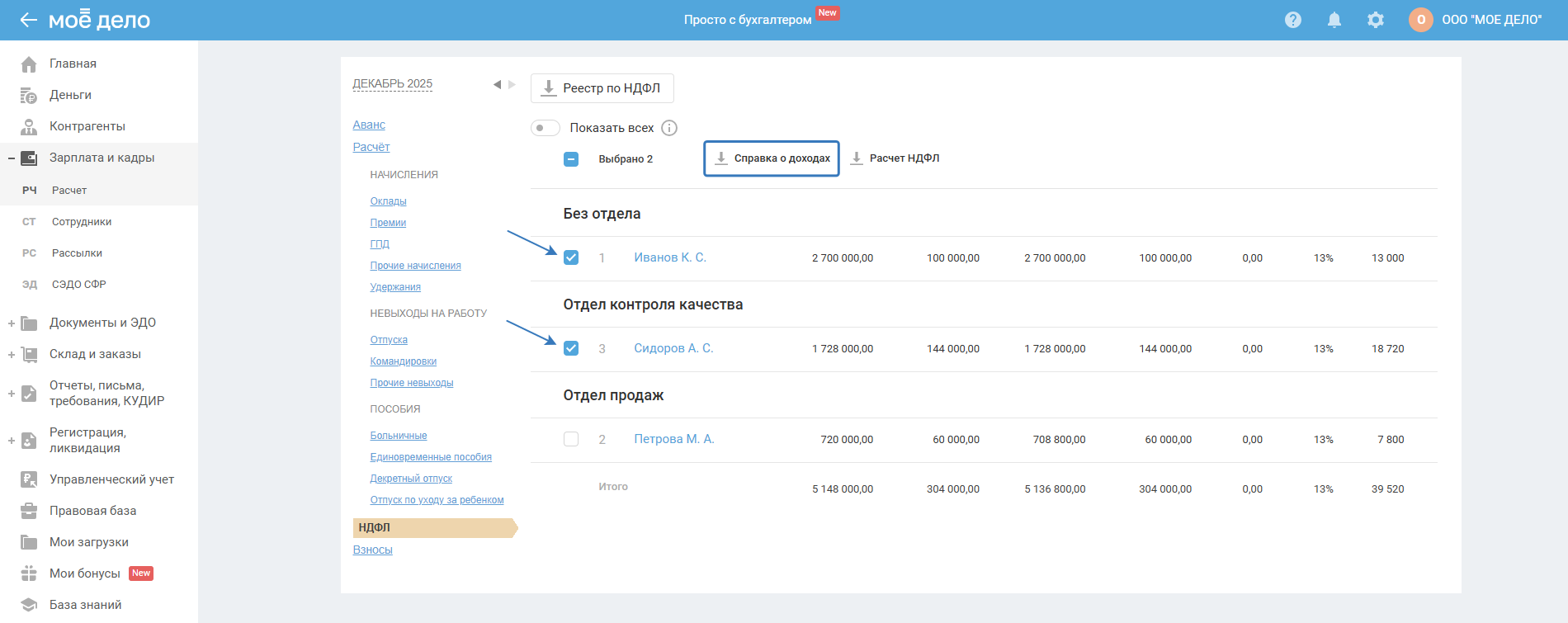

Скачать справку о доходах (2-НДФЛ)

В данном подразделе можно сформировать и скачать справку о доходах (2-НДФЛ) по работникам из списка данного подраздела. Для этого необходимо выбрать определённого работника и нажать на кнопку «Справка о доходах»:

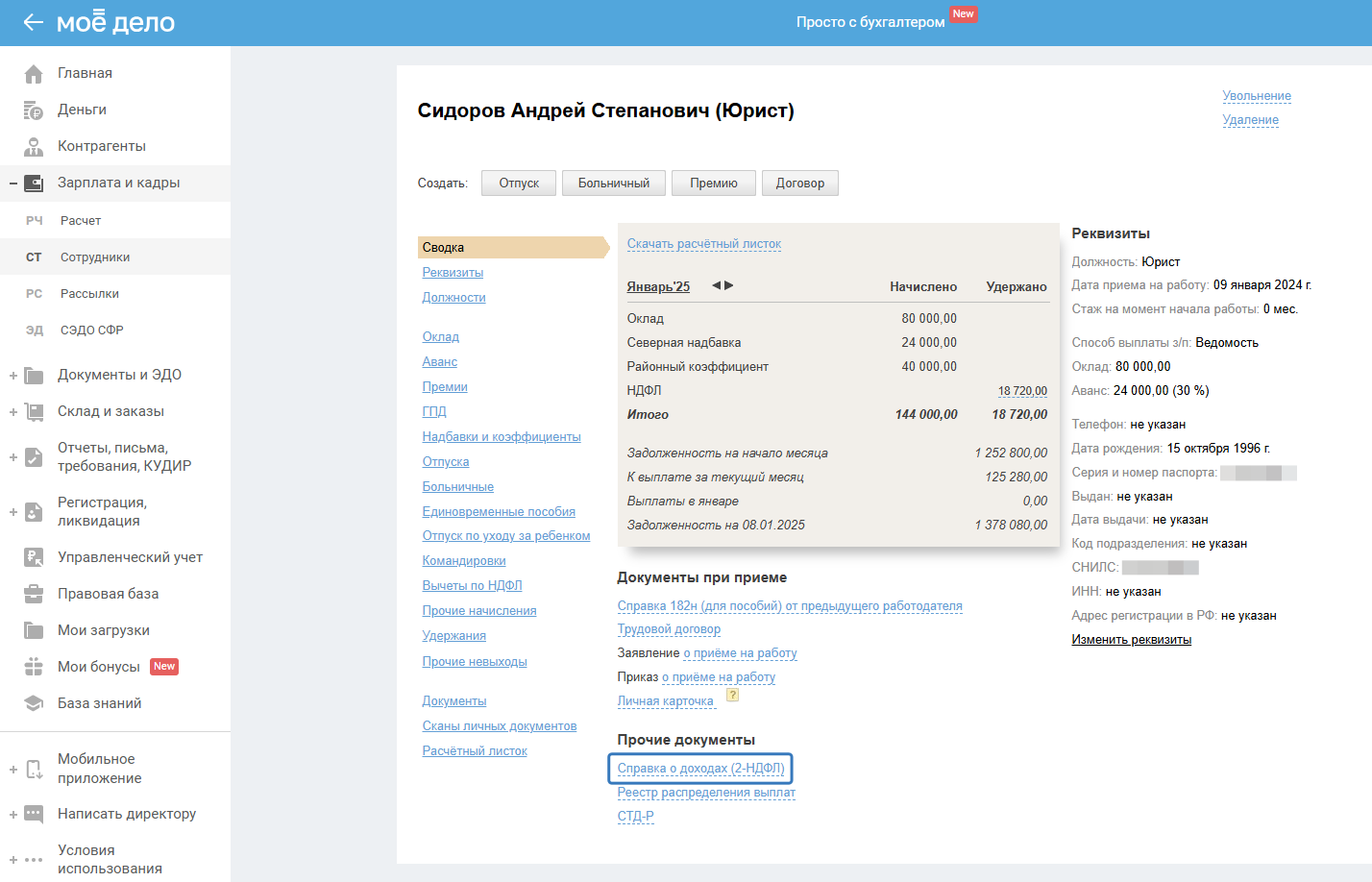

Также данную справку можно скачать в личной карточке сотрудника:

Скачать реестр по НДФЛ

Инструкция представлена по ссылке.

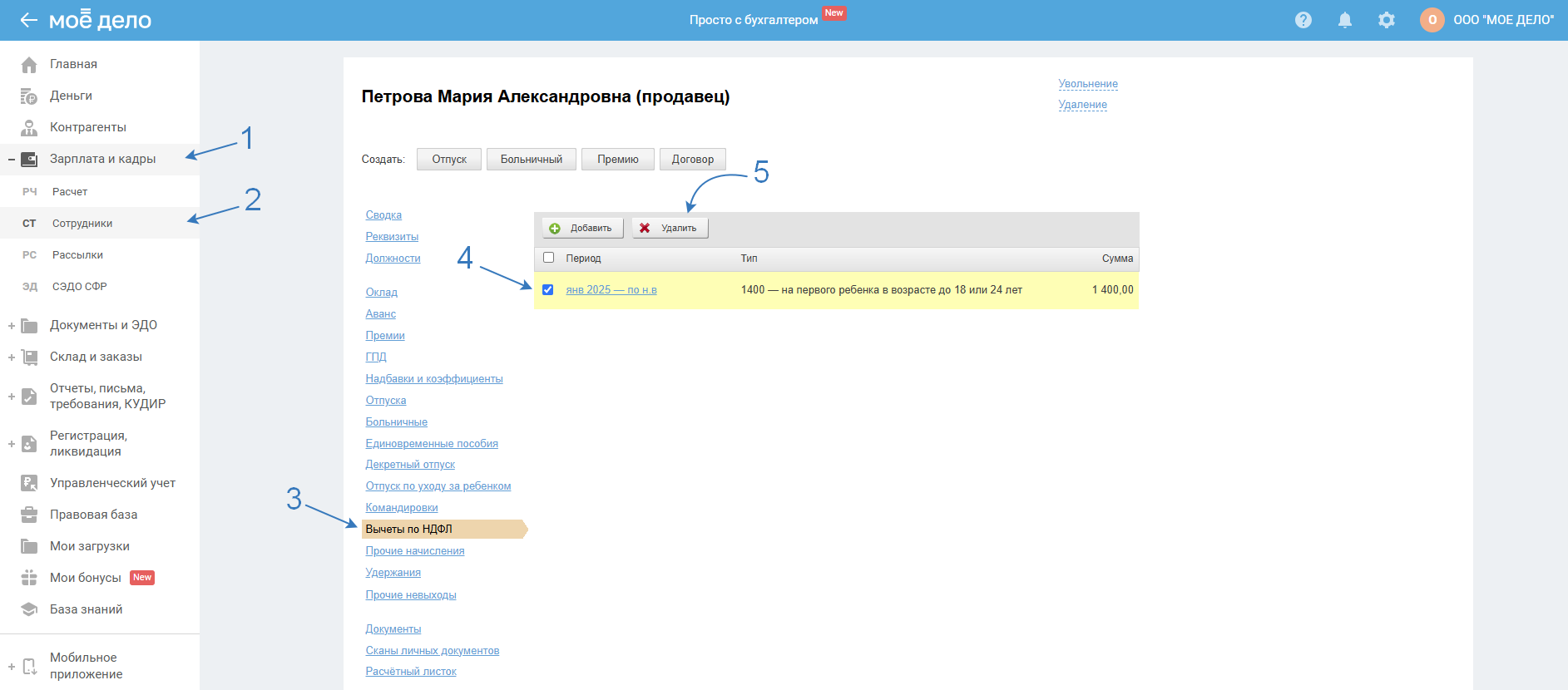

Удалить

Чтобы удалить информацию о вычете по НДФЛ (например, если она была добавлена по ошибке), пройдите в карточку сотрудника.

В подразделе «Вычеты по НДФЛ» напротив нужной строки поставьте галочку и нажмите на кнопку «Удалить»:

Изменение расчёта НДФЛ с 2025 года

Налоговые базы и ставки НДФЛ с 2025 года

С 1 января 2025 года меняются налоговые базы, которые считаются отдельно:

-

Основная налоговая база (т.е. все доходы сотрудников)

Исключение:

- Дивиденды

- Начисления районного коэффициента и северной надбавки

- Доходы по ставкам, отличным от 13% и прогрессии (то есть ставки 9%, 30%, 35%)

Ставки НДФЛ с доходов по основной налоговой базе

Выплаты работникам по основной налоговой базе с 2025 года будут облагаться НДФЛ по новой прогрессивной шкале ставок:

|

Доход физлица с начала года, руб. |

Ставка НДФЛ |

|

до 2,4 млн |

13% |

|

более 2,4 млн до 5 млн |

312 тыс. руб. + 15% с дохода свыше 2,4 млн руб. |

|

более 5 млн до 20 млн |

702 тыс. руб. + 18% с дохода свыше 5 млн руб. |

|

более 20 млн до 50 млн |

3 402 тыс. руб. + 20% с дохода свыше 20 млн руб. |

|

более 50 млн |

9 402 тыс. руб. + 22% с дохода свыше 50 млн руб. |

Эти ставки следует применять к доходам:

- налоговых резидентов РФ;

- нерезидентов, работающих в российских организациях дистанционно;

- иностранцев на патенте;

- высококвалифицированных специалистов;

- переселенцев и беженцев.

Ставки НДФЛ с районных коэффициентов и северных надбавок

Организации, расположенные в районах Крайнего Севера (РКС) и приравненных к ним местностях (МКС), с 2025 года будут удерживать НДФЛ с районных коэффициентов и процентных надбавок по специальным ставкам:

|

Доход физлица в виде надбавок и районных коэффициентов с начала года, руб. |

Ставка НДФЛ |

|

5 млн и менее |

13% |

|

более 5 млн |

650 тыс. руб. + 15% с дохода, превышающего 5 млн руб. |

Остальная часть зарплаты, начисленная работникам РКС и МКС, будет облагаться НДФЛ по новой прогрессивной шкале в общем порядке.

К сумме надбавок и коэффициентов по-прежнему можно будет применять налоговые вычеты, если они не применялись в отношении других выплат.

Ставки НДФЛ с дивидендов

Если работник является участником компании, при выплате ему дивидендов в 2025 году НДФЛ удерживать нужно по прежним ставкам, но с учётом изменения лимита дохода, к которому применяется базовая ставка 13% — этот лимит снизился с 5 млн до 2,4 млн руб.:

|

Доход физлица в виде дивидендов, руб. |

Ставка НДФЛ |

|

2,4 млн и менее |

13% |

|

более 2,4 млн |

312 тыс. руб. + 15% с дохода свыше 2,4 млн руб. |

Если дивиденды выплачены вместе с другими доходами, то налоговую базу по ним нужно рассчитывать отдельно от остальных баз.

Порядок применения вычетов

С 1 января 2023 года дата получения дохода и, соответственно, удержания НДФЛ с выплат по зарплате (в т. ч. с сумм аванса по зарплате) определяется как день выплаты. Ранее это был последний день месяца, за который начислена зарплата.

Что изменилось?

По новым правилам зарплата признаётся доходом того месяца, в котором она фактически выплачена. Например, зарплата за вторую половину октября, выплаченная в ноябре, будет доходом ноября.

Раньше вычет за ноябрь вычитался из зарплаты, которая начислена за ноябрь. А теперь вычет применён к выплатам, дата платежа которых в ноябре (неважно, за какой месяц они начислены).

ФНС в письме от 09.11.2022 № БС-4-11/15099@ привела пример такого расчёта.

У сотрудника есть один ребёнок, поэтому он получает стандартный вычет 1400 рублей. Зарплата за первую половину марта выплачивается 25 марта, за вторую — 10 апреля.

Вычет можно применить к обеим выплатам, так как они приходятся на разные месяцы. При этом не имеет значения то, что начислены они за март.

К выплате дохода 25 апреля вычет применять уже нельзя, так как апрельский вычет был предоставлен при выплате дохода 10 апреля.

Как это отразилось в сервисе?

Мы внедрили такую логику применения вычетов с 1 октября 2023 года согласно предполагаемым датам выплаты дохода. Если аванс выплачивается, например, 20-го числа текущего месяца, а оставшаяся часть зарплаты – 5-го числа следующего месяца, то вычет за октябрь и ноябрь будет применён к авансу и окладу за октябрь.

Поэтому в разделе «Зарплата и кадры — Расчёт» вы можете увидеть, что к зарплате за октябрь (если не было иных начислений) вычет будет применён 2 раза:

- к авансу: вычет за октябрь, так как аванс выплачивается 20-го октября;

- к оставшейся части зарплаты за октябрь: вычет за ноябрь, так как выплата 10 ноября.

Что нужно делать вам?

Настоятельно рекомендуем следовать событиям календаря выплат сотрудникам, чтобы избежать некорректного расчёта НДФЛ и применения вычетов.

Для вашего удобства мы реализовали подробный расчёт применения вычетов и расчёт НДФЛ согласно данным раздела «Зарплата и кадры — Расчёт». Скачать его можно в том же разделе, используя кнопки «Распечатать» — «Расчёт НДФЛ», а также из раздела «Зарплата и кадры — Расчёт — НДФЛ» по кнопке «Скачать расчёт НДФЛ».