Выдача займа сотруднику

В жизни организации случаются ситуации, когда нужно дать займ своему сотруднику (в т.ч. директору) по каким-либо причинам.

Выдача займа физическому лицу, если он сотрудник ООО, должна отражаться в сервисе с использованием счёта 73.01.

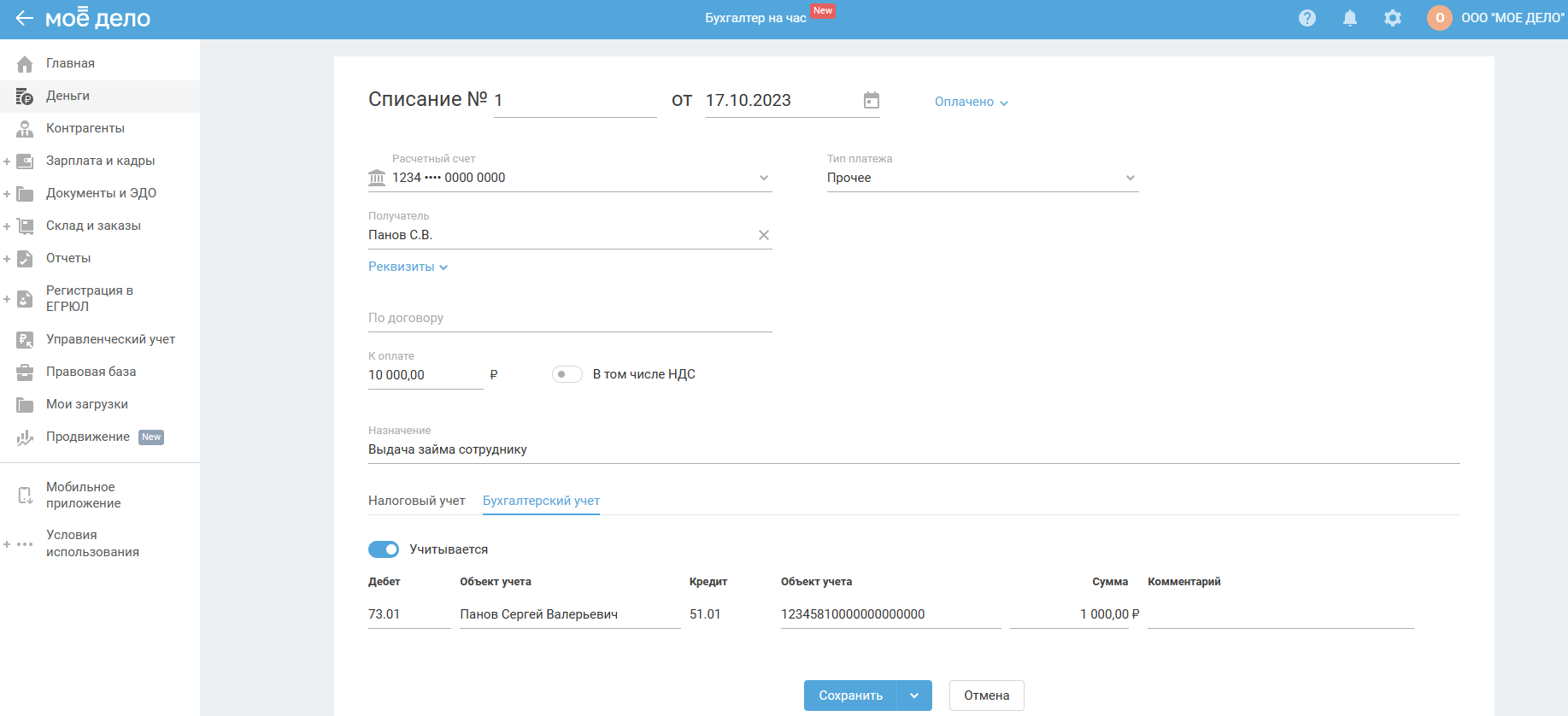

Для отражения факта перечисления средств займа на карту сотрудника:

- создайте в разделе «Деньги — Банк» списание с типом «Прочее»;

- заполните данные по операции и укажите проводку в разделе «Бух. учёт»: Дт 73.01 - Кт 51.01;

- вкладку «Налоговый учёт» не заполняйте.

Если займ выдаётся наличными из кассы, то нужно отразить:

- списание с типом «Прочее» в разделе «Деньги — Касса»;

- проводку по операции: Дт 73.01 - Кт 50.01.

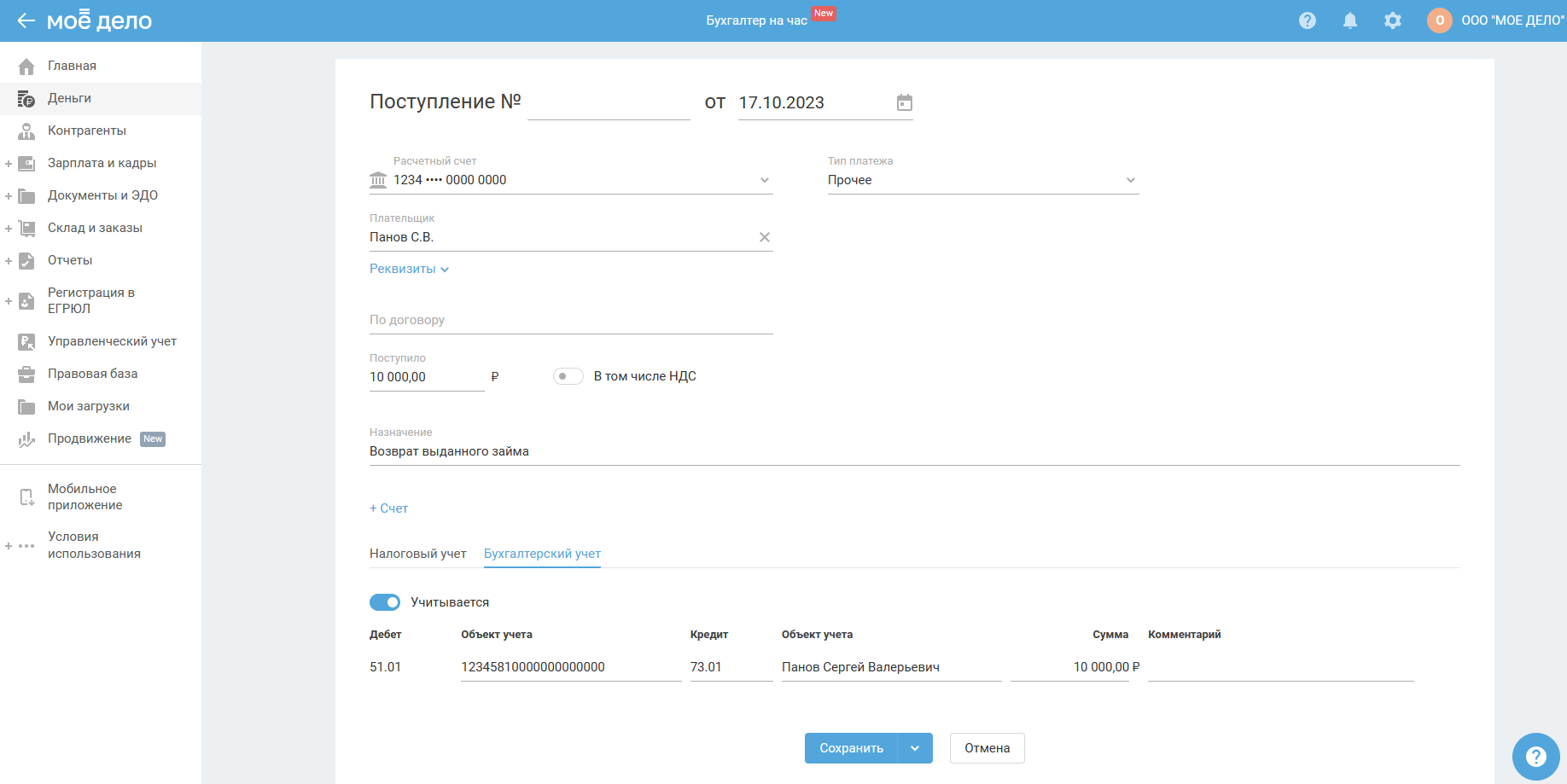

Возврат займа от сотрудника также нужно отражать с использованием счёта 73.01.

Соответственно, если сотрудник возвращает деньги на р/с ООО:

- создайте в разделе «Деньги — Банк» поступление с типом «Прочее»;

- заполните данные по операции и укажите проводку в разделе «Бух. учёт»: Дт 51.01 - Кт 73.01;

- вкладку «Налоговый учёт» заполнять не требуется.

Также сотрудник может вернуть займ в кассу ООО, но нужно, чтобы подобное условие возврата (наличными средствами в кассу компании) было указано в заключенном договоре займа.

В сервисе операция возврата займа наличными отражается:

- в разделе «Деньги — Касса» как поступление с типом «Прочий платёж»;

- проводка в бух. учёте будет: Дт 50.01 - Кт 73.01;

- вкладку «Налоговый учёт» не заполняйте.

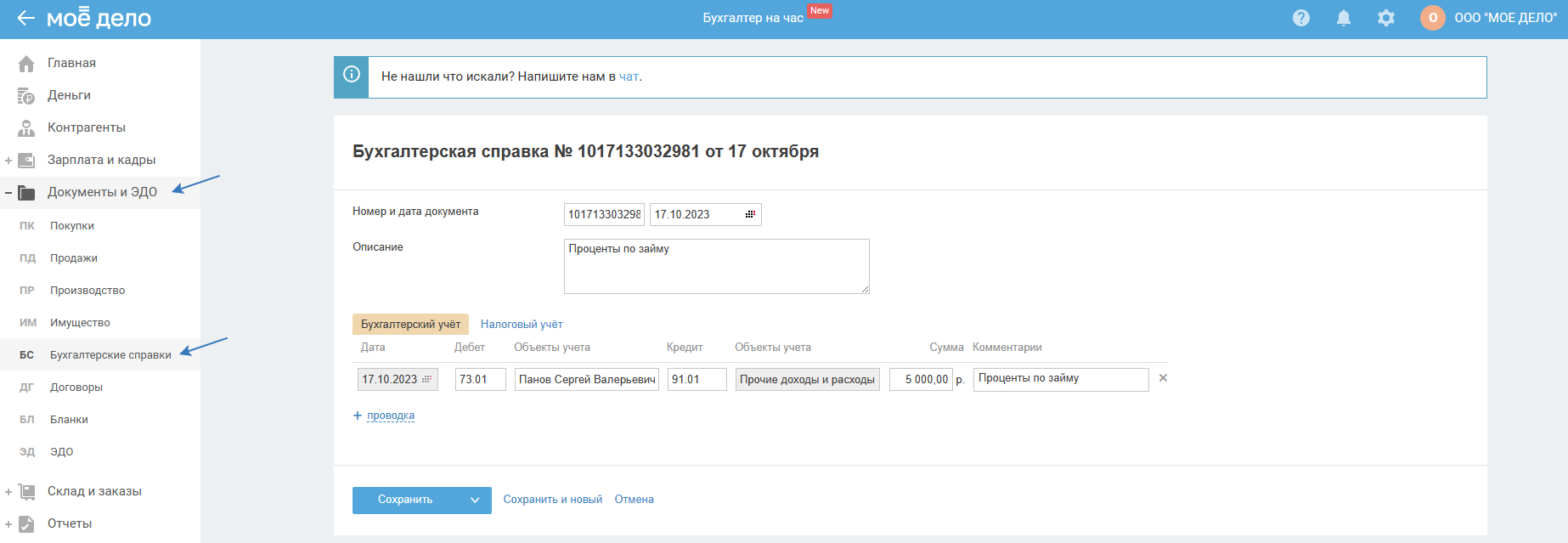

Если вы предоставляете процентный займ, тогда начисление процентов по договору займа нужно отражать в сервисе путём создания в разделе «Документы» бух. справки:

- проводка: Дт 73.01 - Кт 91.01 — на сумму начисленных процентов;

- во вкладке «Налоговый учёт» укажите, что сумма полученных процентов — внереализационный доход (для ОСНО).

На УСН сумма процентов учитывается без какого-либо отдельного типа при получении фактически денег на расчётный счёт или в кассу.

Важно! Организации-заимодавцу начислять проценты по выданному (процентному) займу нужно за каждый истёкший отчётный период в соответствии с условиями договора (т.е. ежемесячно). Начисленные проценты по общему правилу признаются в прочих доходах ежемесячно на последний день отчётного месяца, а также на дату погашения займа.

Подтверждение: п. 7, 10.1, 16 ПБУ 9/99.

Соответственно, бух. справки по начислению процентов в учёте ООО нужно отражать ежемесячно, независимо от того, как совершается выплата процентов.

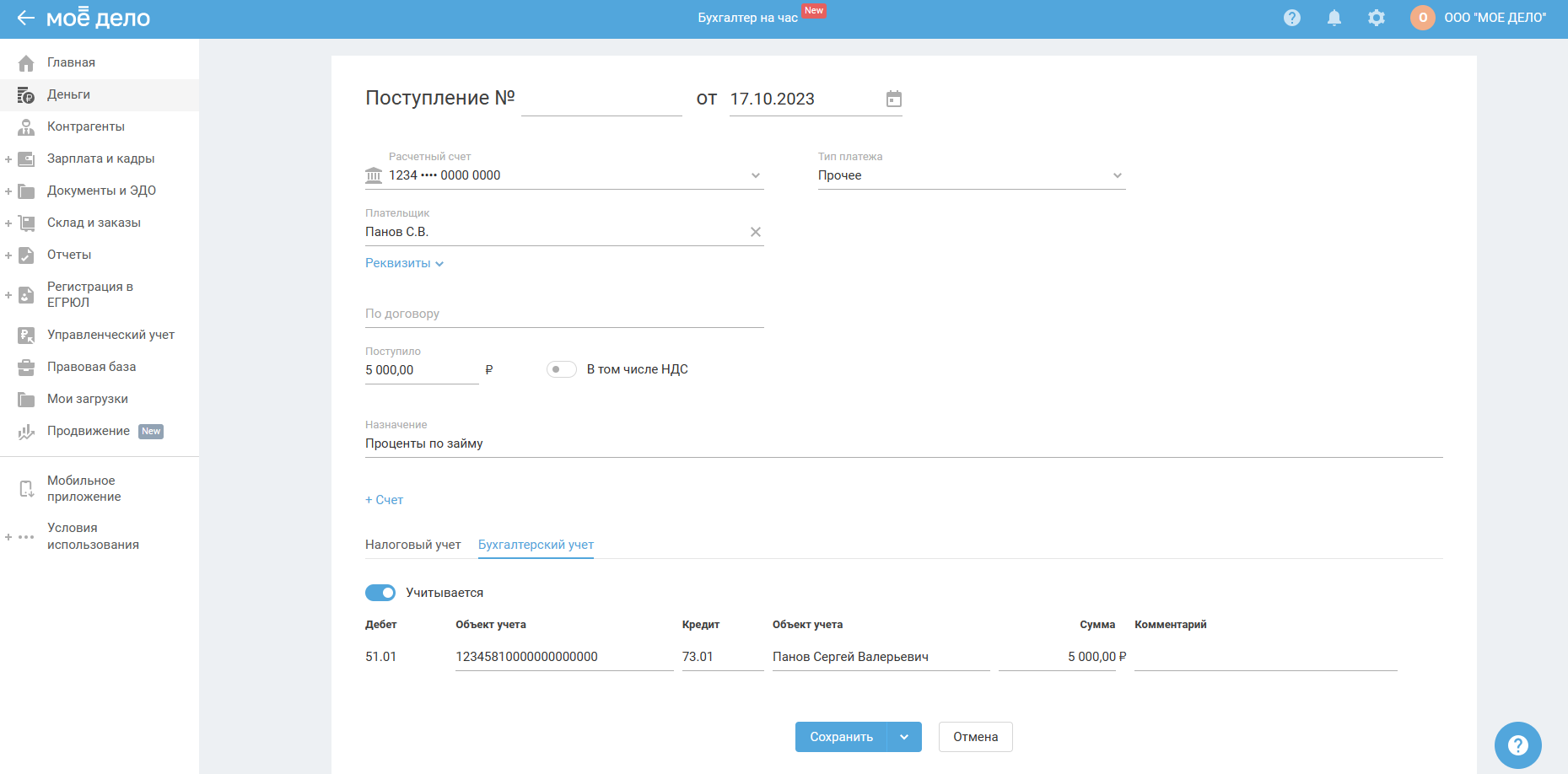

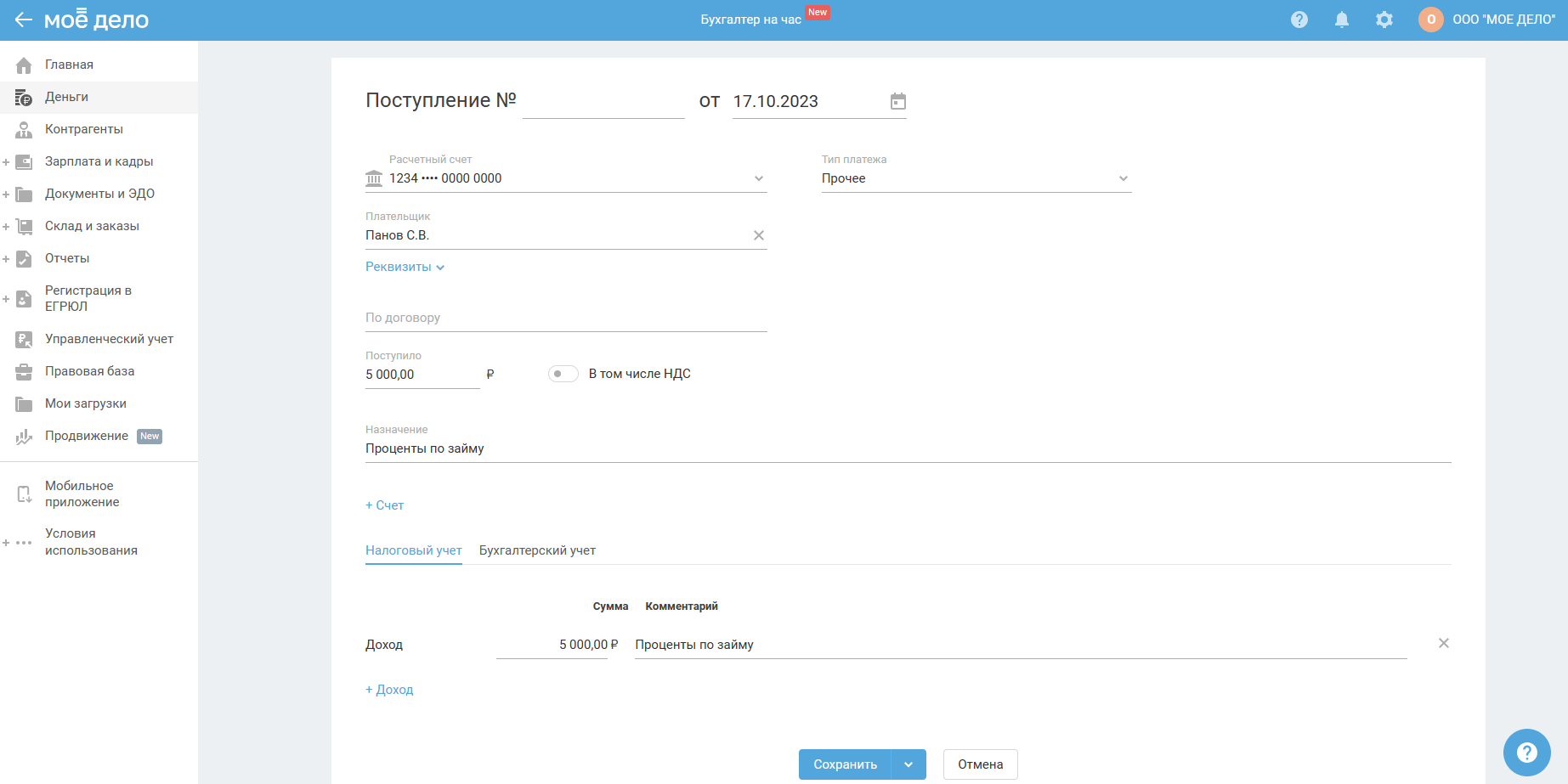

При получении процентов вы должны:

- на сумму процентов сформировать в разделе «Деньги — Банк» отдельную операцию Поступление с типом «Прочее»;

- проводка: Дт 51.01 - Кт 73.01;

- вкладку «Налоговый учёт» для ОСНО не заполняйте. На УСН сумму процентов отразите во вкладке «Налоговый учёт»:

В сервисе операция по получению процентов наличными:

- отражается в разделе «Деньги — Касса» как поступление с типом «Прочий платёж»;

- проводка в бух. учёте: Дт 50.01 - Кт 73.01;

- вкладку «Налоговый учёт» для ОСНО не заполняйте. На УСН сумму процентов отразите во вкладке Налоговый учёт.

Отметим, что если вы планируете выдать физ. лицу беспроцентный займ, то нужно учитывать, что у него может возникать материальная выгода, с которой ООО должно уплачивать НДФЛ по ставке 35%.

Экономия на процентах за пользование заёмными средствами (за исключением ряда случаев), возникает если:

– получен процентный займ с уплатой пониженных процентов (рассчитывается в зависимости от валюты, в которой он предоставлен);

– получен беспроцентный займ (рассчитывается в зависимости от валюты, в которой он предоставлен).

При этом доход, полученный гражданином от экономии на процентах по займу (кредиту), признаётся облагаемым НДФЛ при соблюдении хотя бы одного из следующих условий:

– средства получены от организации (ИП), которая признана взаимозависимым лицом гражданина-заёмщика, либо с которой он состоит в трудовых отношениях;

– экономия на процентах фактически является материальной помощью либо формой встречного исполнения организацией (ИП) обязательства перед заёмщиком (например, оплатой за поставленные гражданином товары (работы, услуги)).