Шаг 2. Укажите взносы в фонды

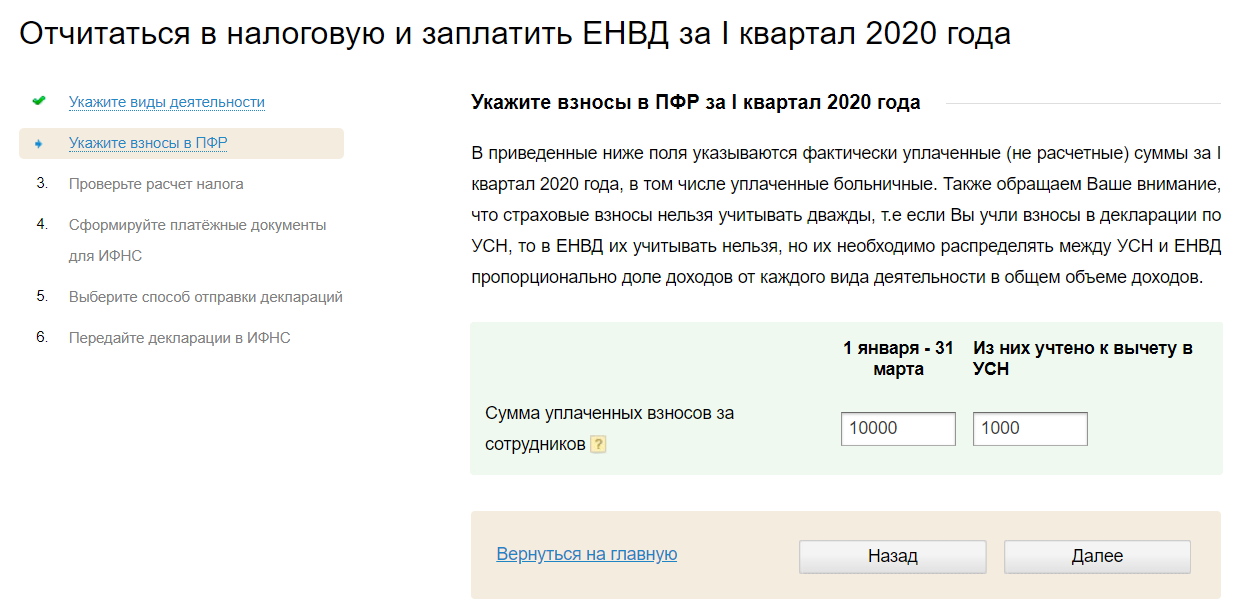

На данном шаге указываются фактически уплаченные (не расчётные) в данном квартале суммы страховых взносов в фонды.

Для уменьшения ЕНВД у ИП без сотрудников учитываются фиксированные взносы в ПФР. Для уменьшения ЕНВД у ИП с сотрудниками и организаций учитываются как взносы за сотрудников, так и за себя.

Обратите внимание, при совмещении УСН и ЕНВД взносы распределяются между УСН и ЕНВД пропорционально доле доходов от каждого вида деятельности в общем объеме доходов. Поэтому если часть оплаченных в квартале взносов вы уже учли для уменьшения УСН, то укажите эту сумму в колонке «Из них учтено к вычету в УСН». Подробнее о том как можно организовать раздельный учёт расходов (взносов) в справке.

Нажмите «Далее» .