Как вести учет на патенте

Кто имеет право применять патентную систему налогообложения

Индивидуальные предприниматели, которые ведут деятельность самостоятельно или с привлечением наёмных работников (в т. ч. по договорам гражданско-правового характера), средняя численность которых за налоговый период (период действия патента) не превышает 15 человек по всем видам предпринимательской деятельности ИП, по которым применяется именно ПСН (п. 5 ст. 346.43, п. 6 ст. 346.45 Налогового кодекса РФ).

Добавить

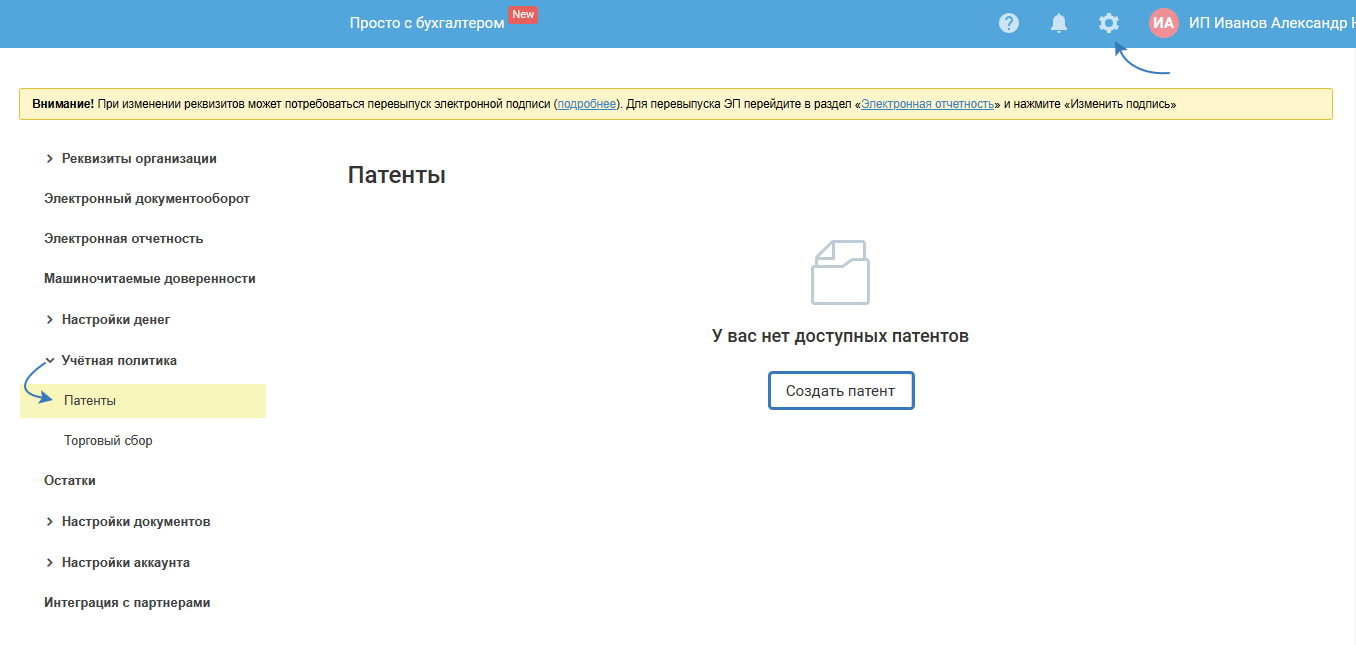

Сведения о патентах укажите в реквизитах. Для перехода в этот раздел нажмите на значок в виде шестеренки в правом верхнем углу сервиса. Затем перейдите в раздел «Учётная политика — Патенты» и нажмите на кнопку «Создать патент» или «Новый патент» (если ранее уже был добавлен патент):

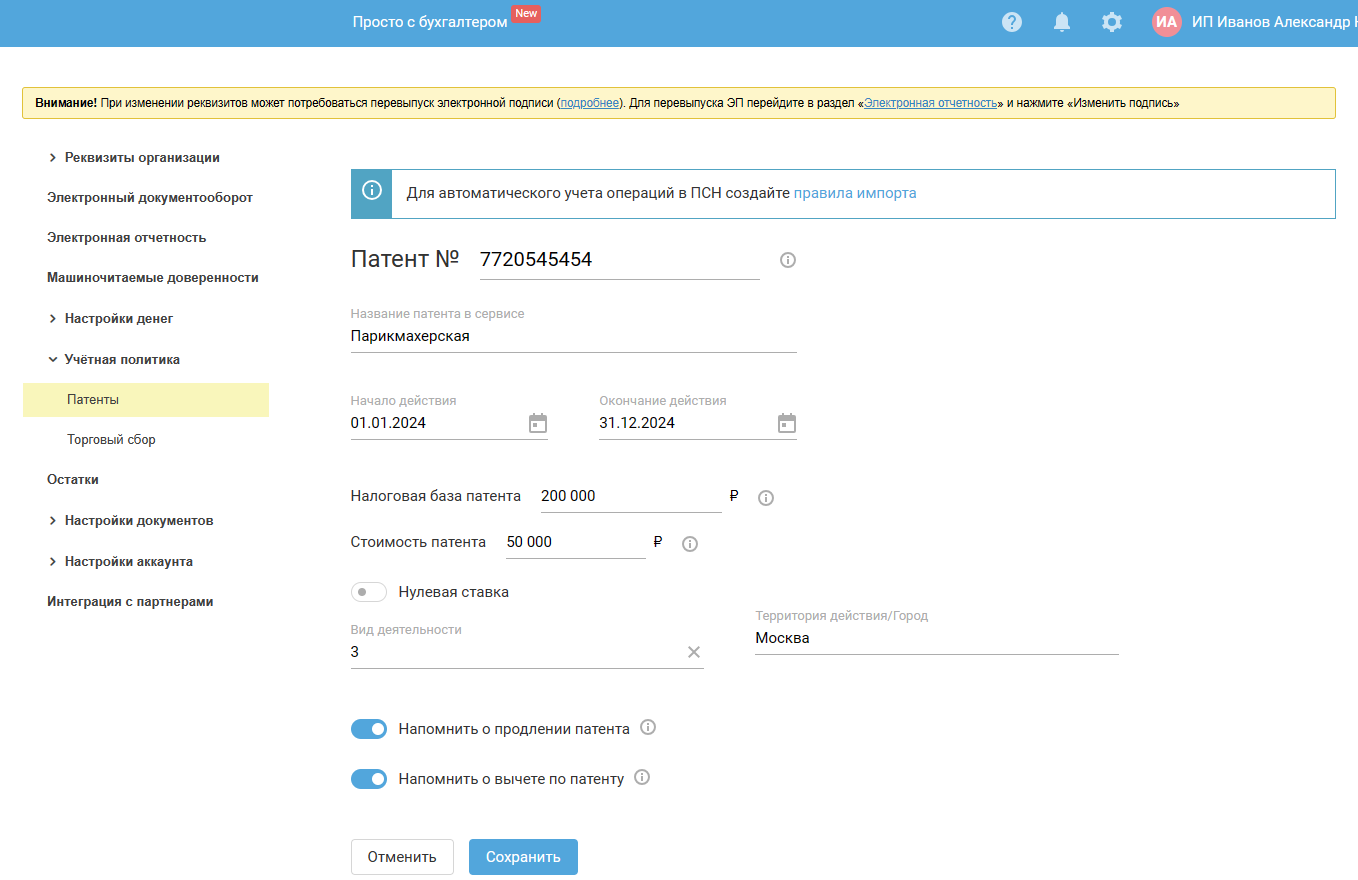

На основании патента и образцов платёжных документов, которые вы получили от налоговой инспекции, заполните все поля в открывшейся карточке. Порядок следующий:

1. Номер патента — укажите 13-значный номер патента. На бланке патента он указан сверху.

2. Краткое название — придумайте название этого патента для себя (максимальная длина 15 символов). Это название будет использоваться только в сервисе.

3. Дата начала действия — укажите дату начала действия патента (не ранее 01.01.2019 года).

4. Срок действия — укажите количество месяцев, на которое налоговая выдала Вам патент (указано в заявлении на получение патента по форме №26.5-1 и на второй странице патента по строке 020 «налоговый период» ).

5. Налоговая база патента — размер налоговой базы указан на оборотной стороне патента по строке 010 «налоговая база» в таблице «Расчёт налога».

6. Стоимость патента с учётом вычета по онлайн-кассе — заполните поле на основании информации из патента с учётом уменьшения на вычет. Когда и как можно уменьшить патент на вычет см. в справке.

7. Нулевая ставка — включите тумблер, если имеете право применять нулевую ставку. По каким видам деятельности и в каком регионе доступны налоговые каникулы Вы можете посмотреть на сайте ФНС —Особенности регионального законодательства, выбрав нужный регион вверху страницы. Условия применения описаны в законе вашего региона.

8. Код вида предпринимательской деятельности — двузначный код на первой странице патента.

9. Территория действия патента — она указана на перовой странице патента.

10. ОКТМО — укажите код по ОКТМО территории на которой действует патент. Он указывался в заявлении на получение патента по форме №26.5-1 и содержится образце платёжного документа по оплате патента, который как правило выдаёт налоговая инспекция вместе с самим патентом.

11. КБК — укажите код бюджетной классификации для оплаты патента. Как правило он указан в образце платёжного документа по оплате стоимости патента, который выдает налоговая инспекция вместе с самим патентом.

После заполнения полей нажмите «Сохранить».

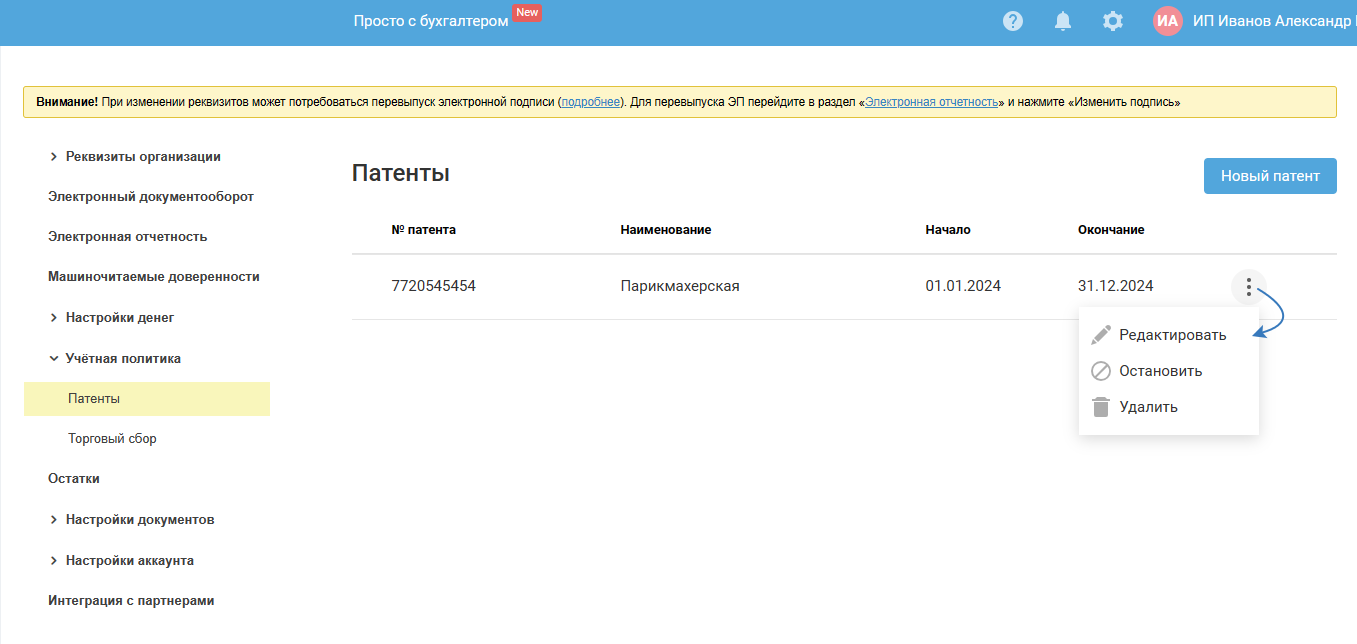

Редактировать

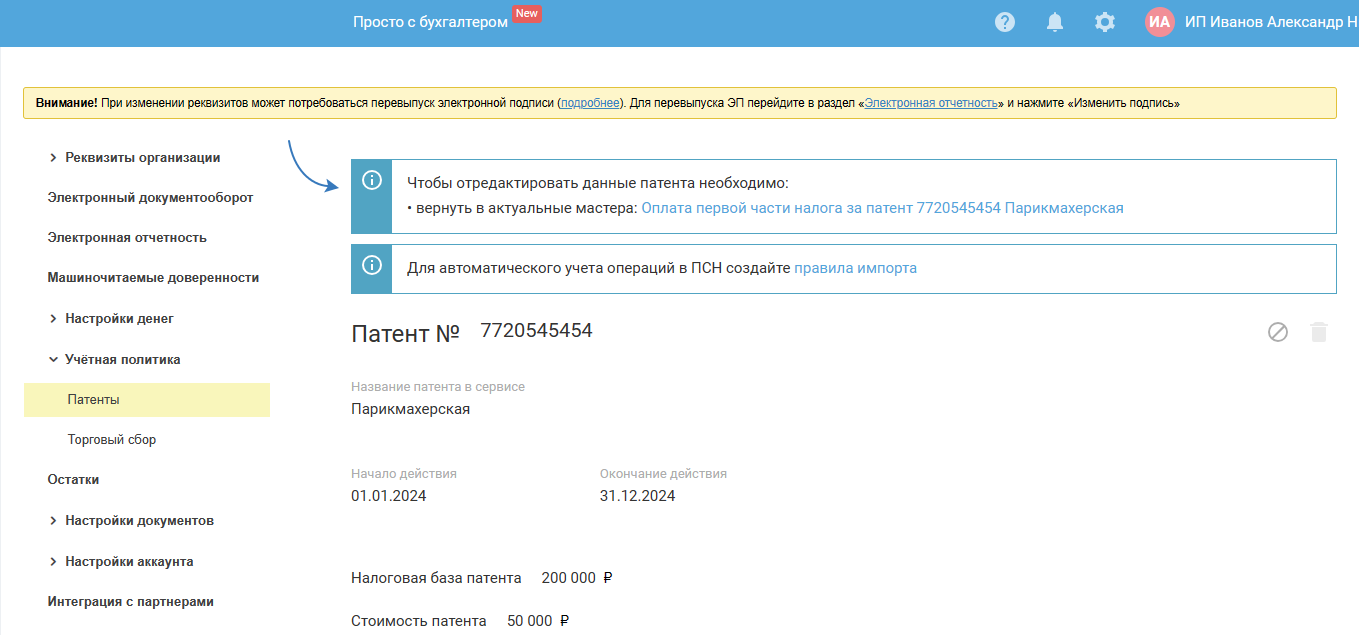

Если данные о патенте были отражены в сервисе не правильно, то их можно отредактировать. Для этого нужно повторно зайти в карточку патента и внести нужные изменения.

Редактирование полей может быть недоступно, если:

- в Календаре событий завершён мастер оплаты патента, мастер дополнительного взноса за период патента;

- в разделе Деньги имеется оплаченный бюджетный платежа по данному патенту;

- в разделе Деньги есть связанные операции по патенту;

- патент остановлен.

На экране появится сообщение, какие действия нужно произвести, чтобы вы смогли отредактировать данные патента:

Остановить

Отменить остановку патента, если, например, вы сделали это по неосторожности, в сервисе невозможно. Такой патент можно только удалить, если с ним не связана ни одна операция. Поэтому для редактирования патента в этом случае его нужно создать заново (старый удалите).

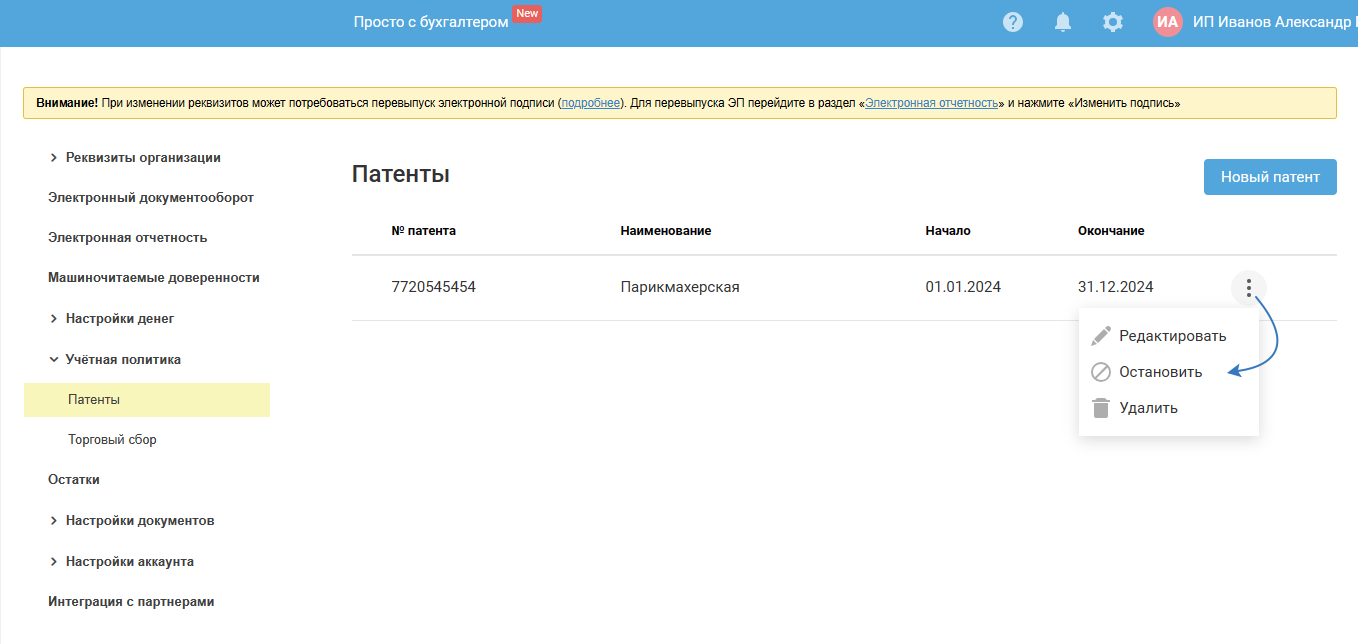

Добровольный отказ от патентной системы налогообложения законодательно не предусмотрен. Вместе с тем деятельность, в отношении которой применяется этот спецрежим можно прекратить. Для изменения обязательств перед бюджетом в этом случае, не заходя в карточку патента, нажмите «Остановить»:

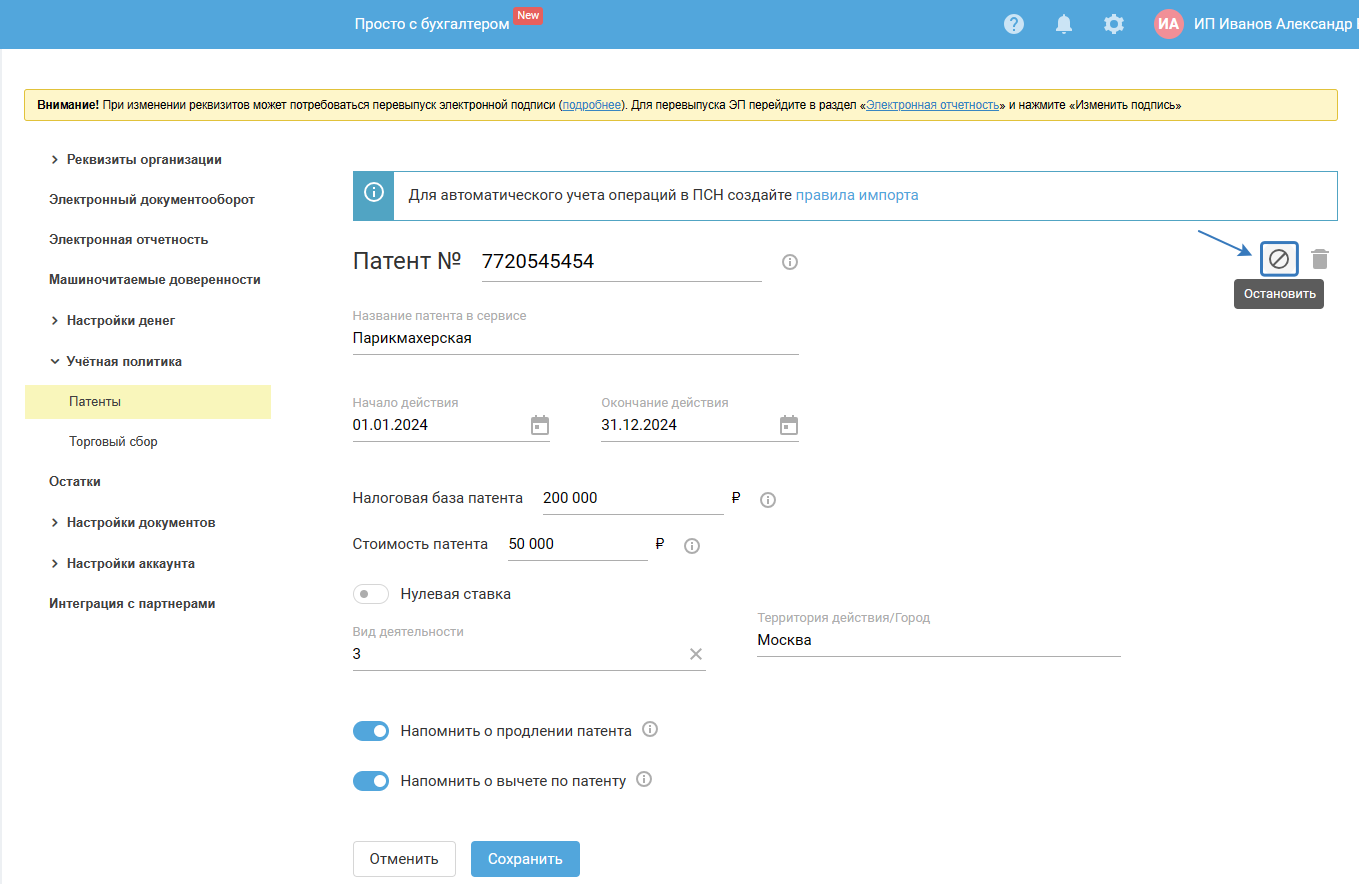

Также остановить действие патента можно в самой карточке патента:

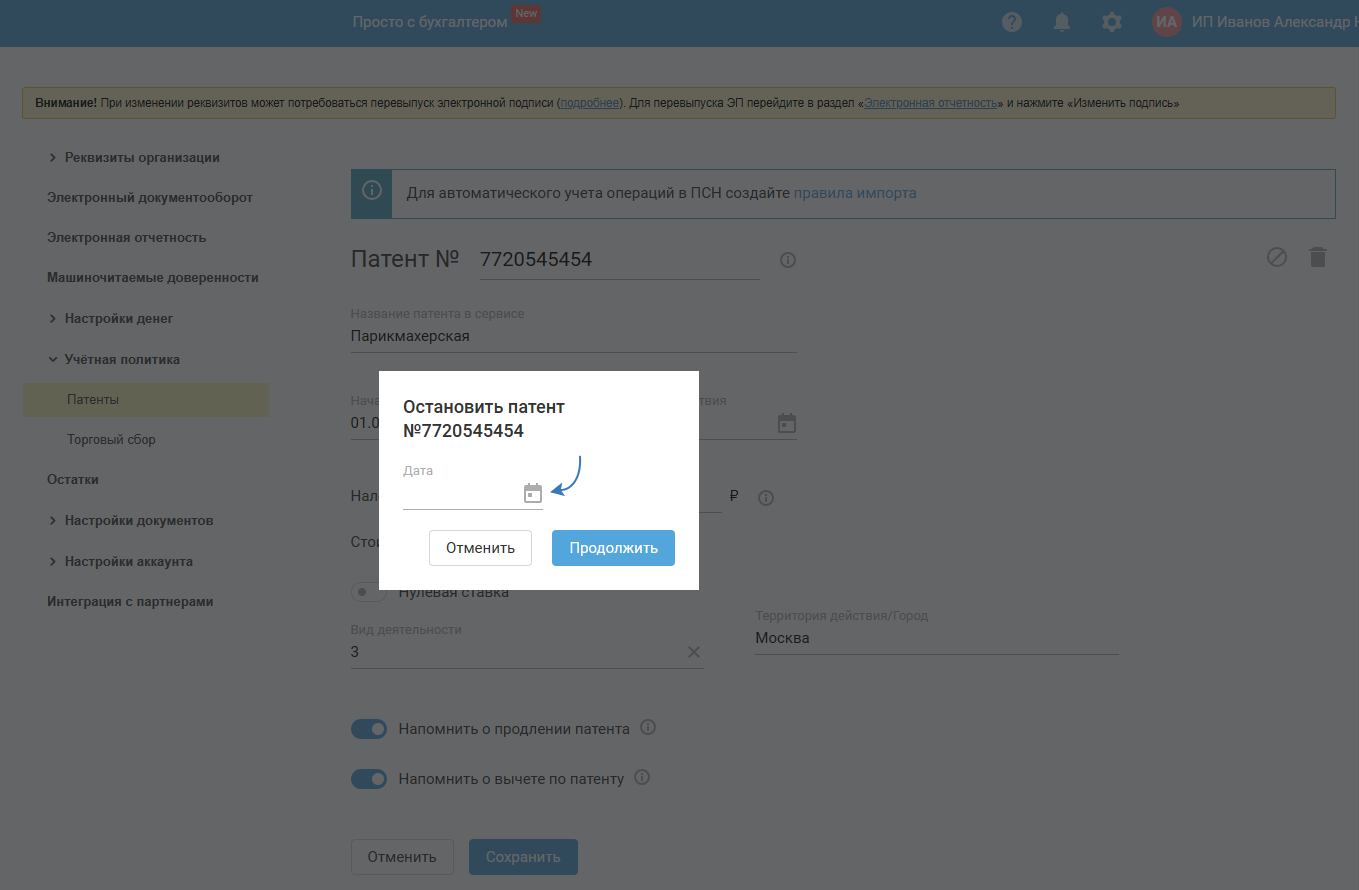

Далее в появившемся окне нужно указать дату последнего дня, когда велась деятельность на патенте (то есть день, предшествующей дате из заявления по форме №26.5-4) и нажать на кнопку «Продолжить»:

Стоимость патента после его остановки будет пересчитана в сервисе автоматически (исходя их фактического срока его действия).

При этом в Календаре на главной странице сервиса по этому патенту появятся новые события, которые помогут правильно и вовремя доплатить оставшуюся по патенту сумму.

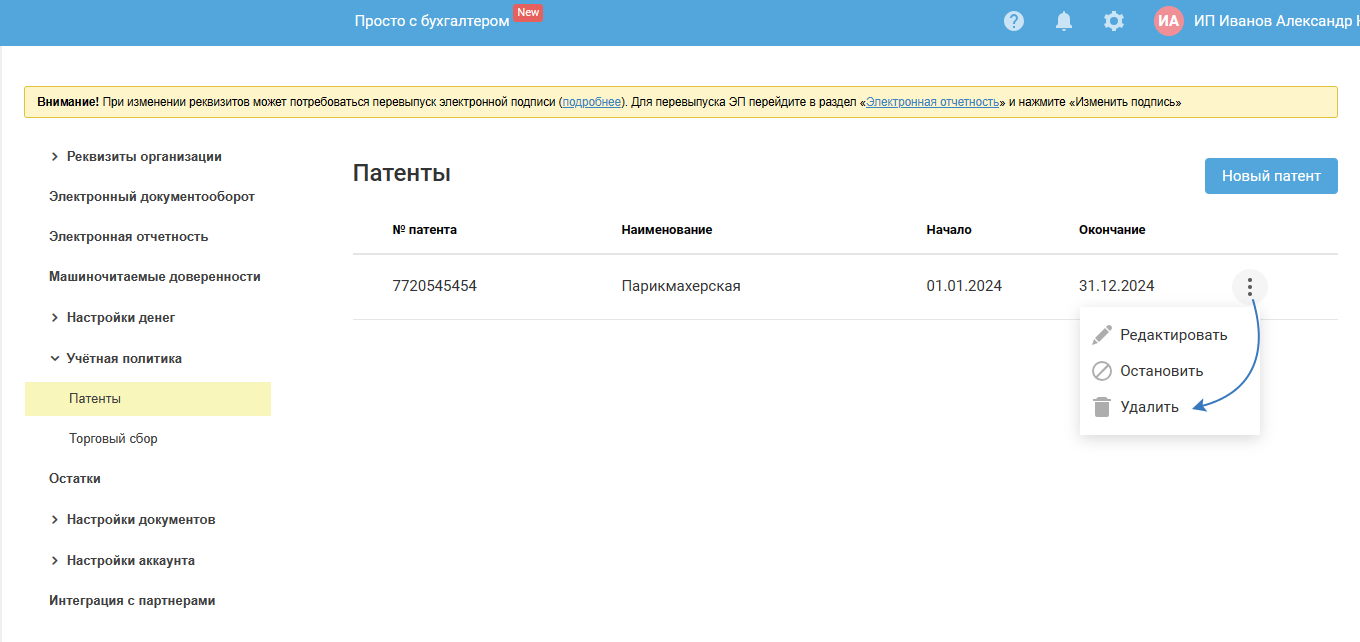

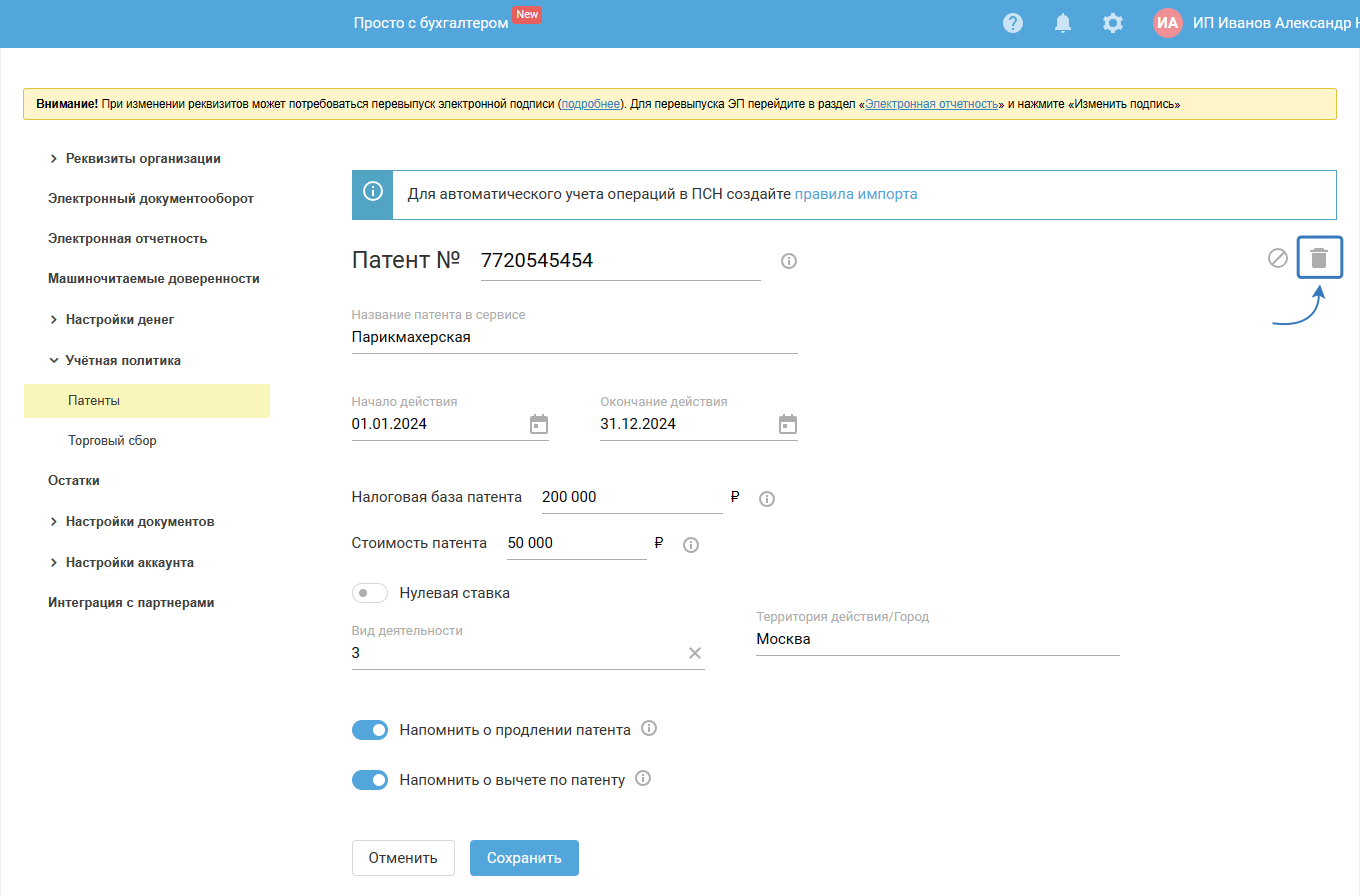

Удалить

Удалить патент можно только в том случае, если с ним не связана ни одна операция в сервисе. После удаления всех связанных операций кнопка «Удалить» появится или станет активной:

Также удалить патент можно в самой карточке патента:

Оплатить

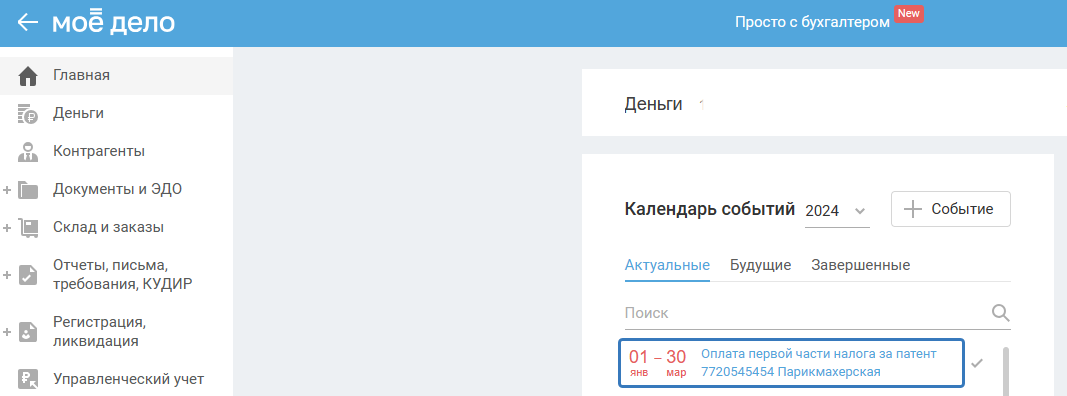

После добавления патента в реквизитах в Календаре на главной странице сервиса появятся события, которые помогут оплатить стоимость патента вовремя. Количество таких действий зависит от срока его действия.

Так, если патент получен на срок до 6 месяцев (т.е. на срок от одного до пяти месяцев включительно), патент оплачивается одним платёжом не позднее срока окончания его действия.

Если патент выдан на срок от 6 до 12 месяцев, то он оплачиваются двумя частями:

- первый платёж в размере 1/3 стоимости — в течение 90 календарных дней после начала действия патента;

- второй платёж на оставшуюся сумму — не позднее срока окончания действия патента.

Неуплата налога по патенту не лишит ИП права на применение ПСН, поскольку в п. 6 ст. 346.45 Налогового кодекса РФ неуплата налога не поименована в качестве причины для утраты ПСН. Вместе с тем при неоплате (несвоевременной оплате) патента в сроки, установленные п. 2 ст. 346.51 Налогового кодекса РФ, налоговая инспекция направит ИП требование об уплате налога, пеней и (или) штрафа (с учётом особенностей) (п. 2.1 ст. 346.51 Налогового кодекса РФ).

Чтобы оплатить патент, перейдите в соответствующее событие Календаря событий на главной странице:

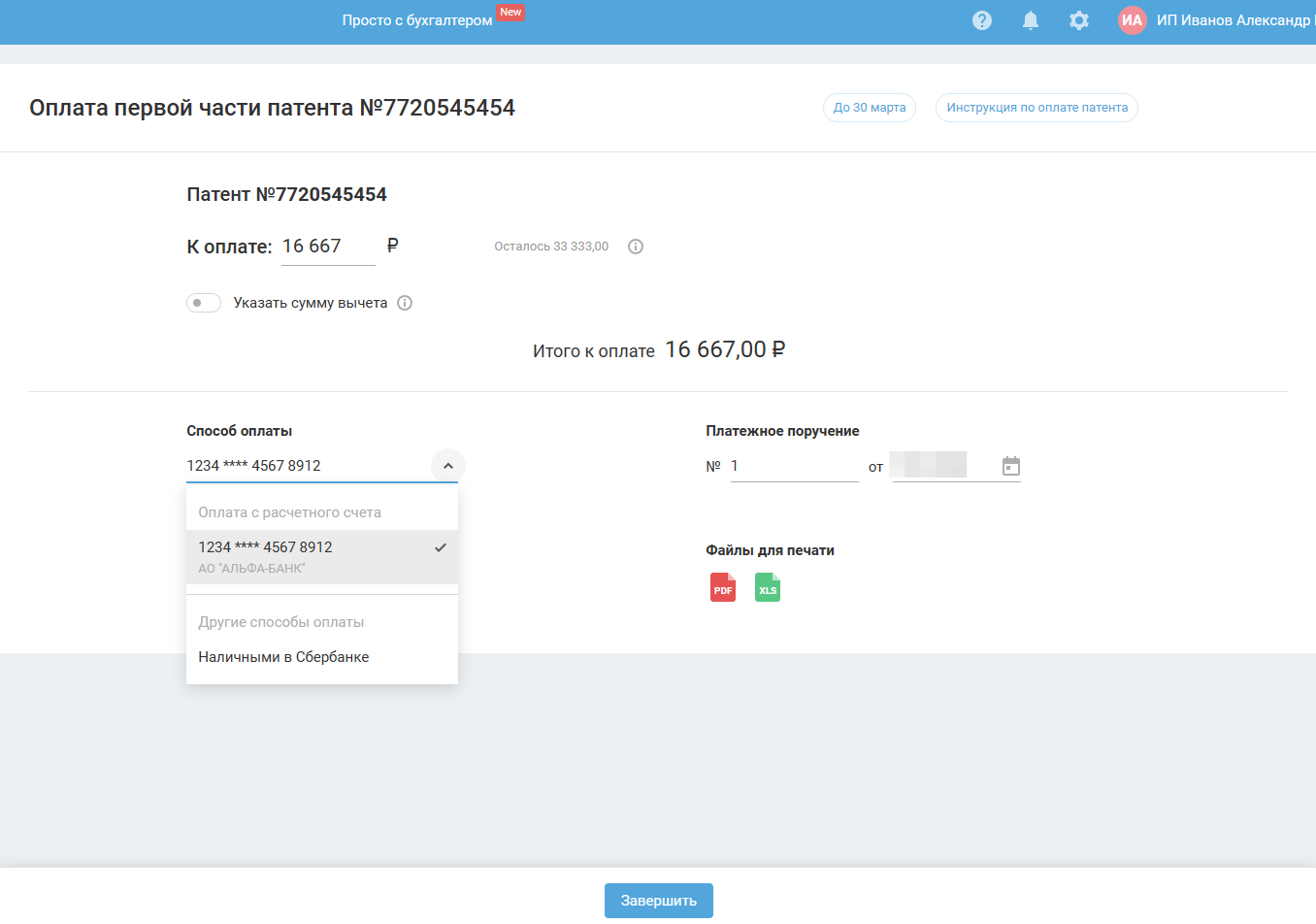

Выберите способ оплаты патента и нажмите «Завершить». Сумму в графе «К оплате» при необходимости можно отредактировать вручную.

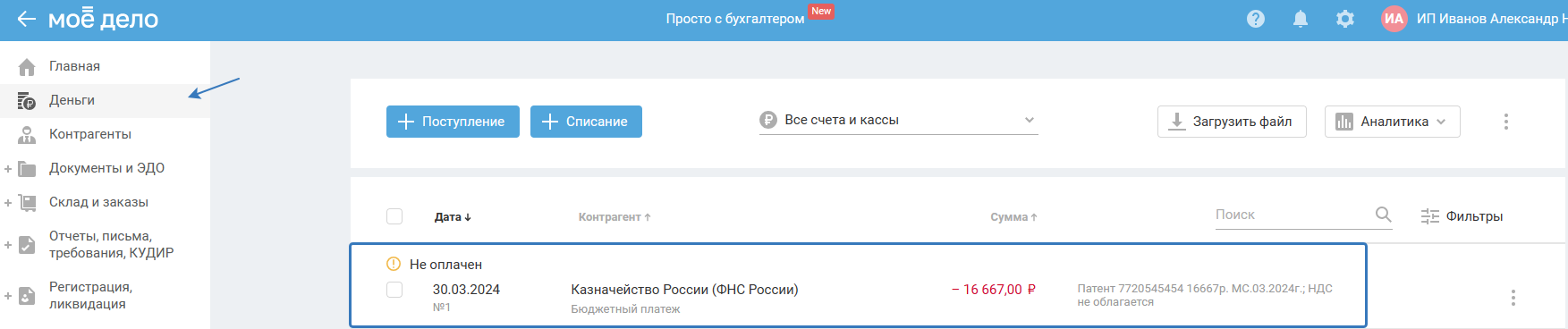

Списание с типом «Бюджетный платёж» будет создано в разделе «Деньги» автоматически:

Если это не первый платёж по данному патенту, то предварительно нужно убедиться, что все предшествующие оплаты отражены в графе «Оплачено», так как это значение влияет на сумму из графы «К оплате»:

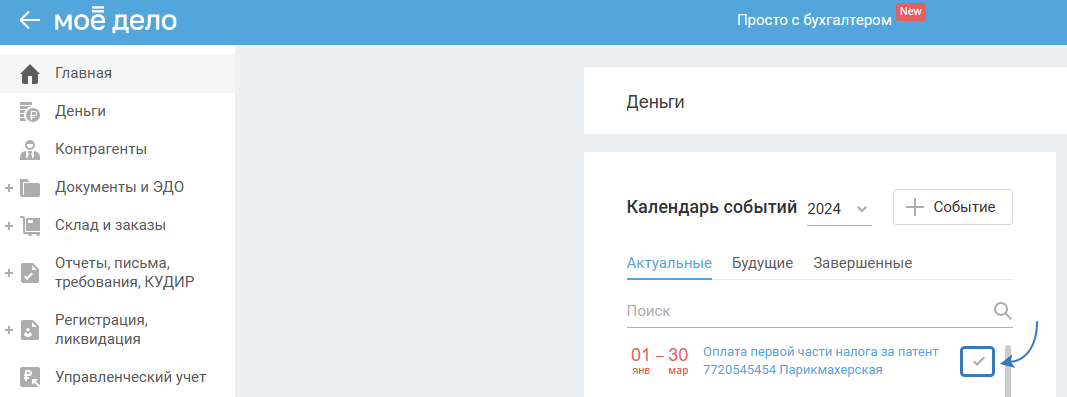

Если автоматическое создание операции по оплате патента не требуется (например, потому что первую часть стоимости патента вы уже оплатили), соответствующее событие в Календаре событий нужно пометить как завершённое. Для этого нажмите на налочку напротив события:

Как отразить операции в разделе Деньги с ПСН

После добавления в реквизитах первого патента, в операциях из раздела «Деньги» появится возможность отнести суммы поступлений и списаний (если применяется УСН 15%) к новой системе налогообложения.

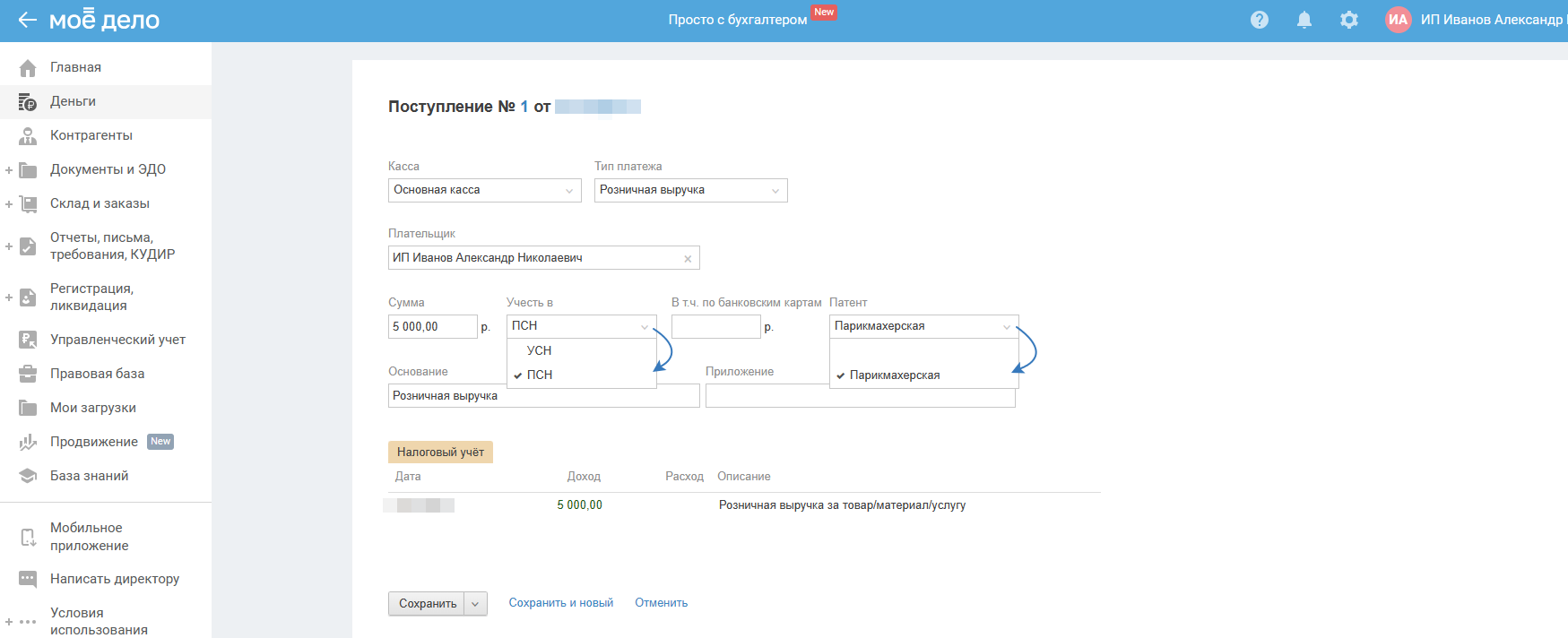

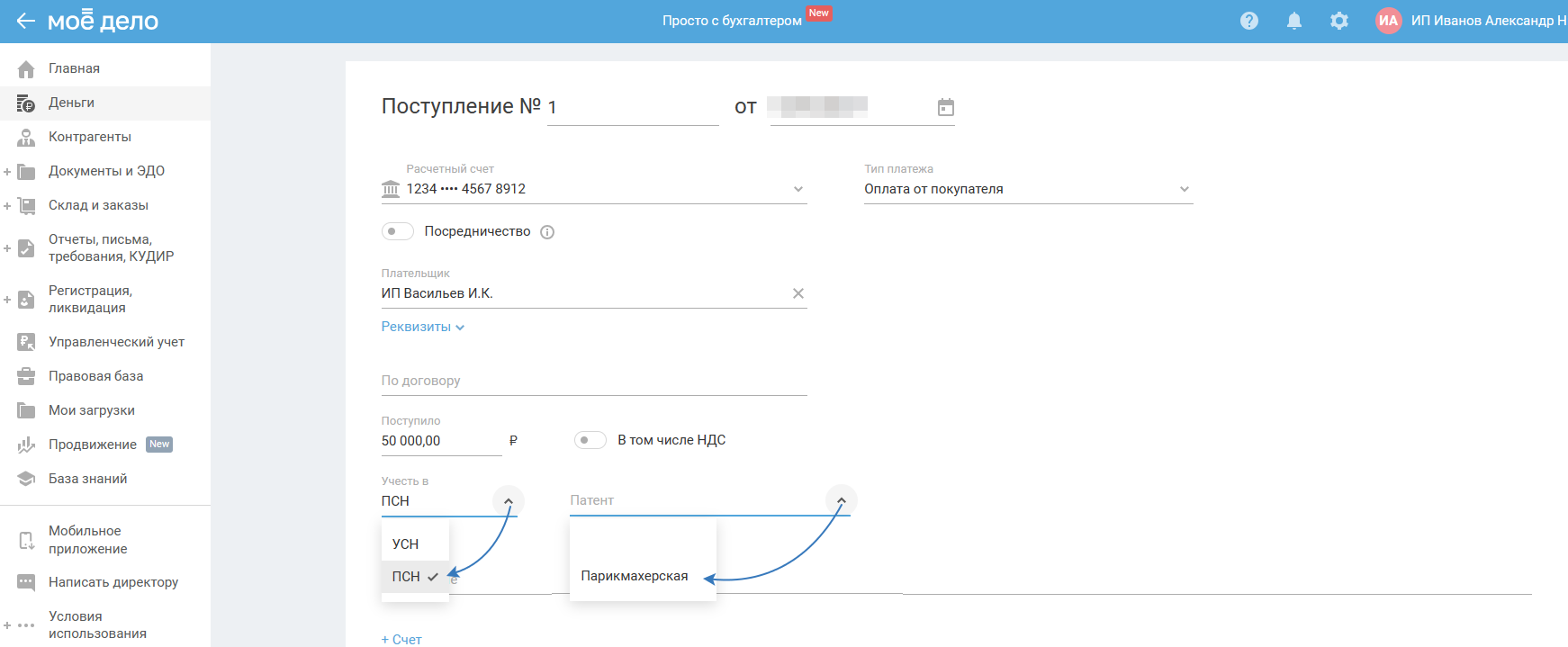

Розничная выручка:

Поступление от покупателя:

Обратите внимание. Если патентов несколько, то в графе «Патент» можете не выбирать конкретный патент, т.к. все доходы отразятся в КУДИР по патенту.

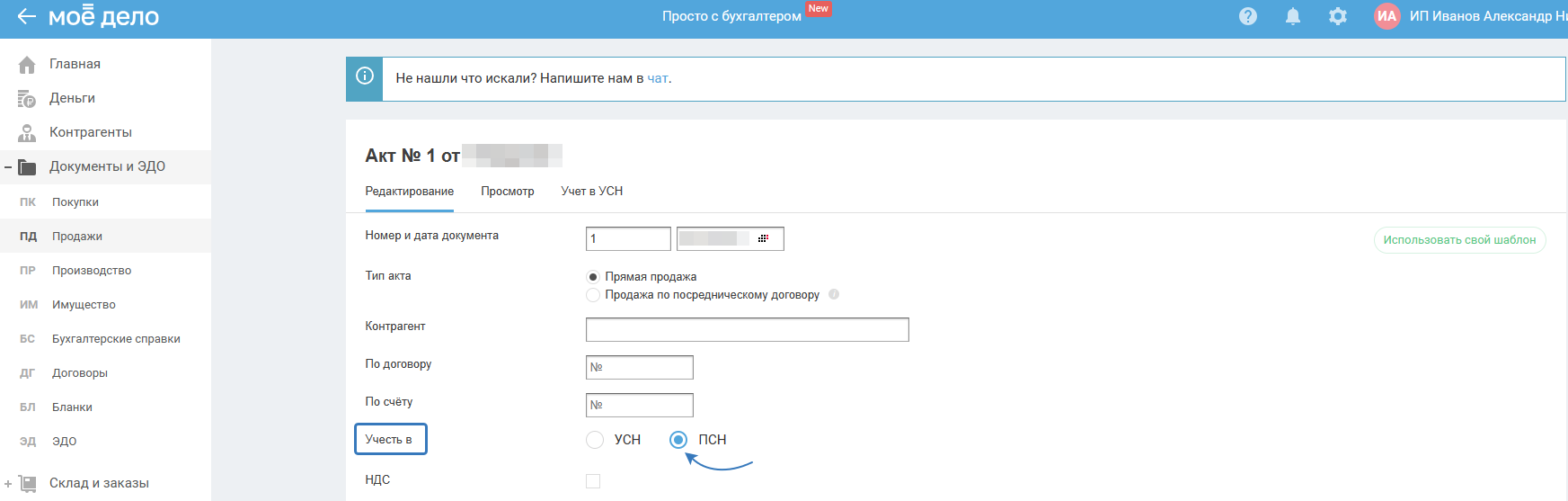

Что касается расходов, чтобы суммы учлись правильно, то режим ПСН нужно выбрать в документе (акте, накладной, УПД, ОРП), например:

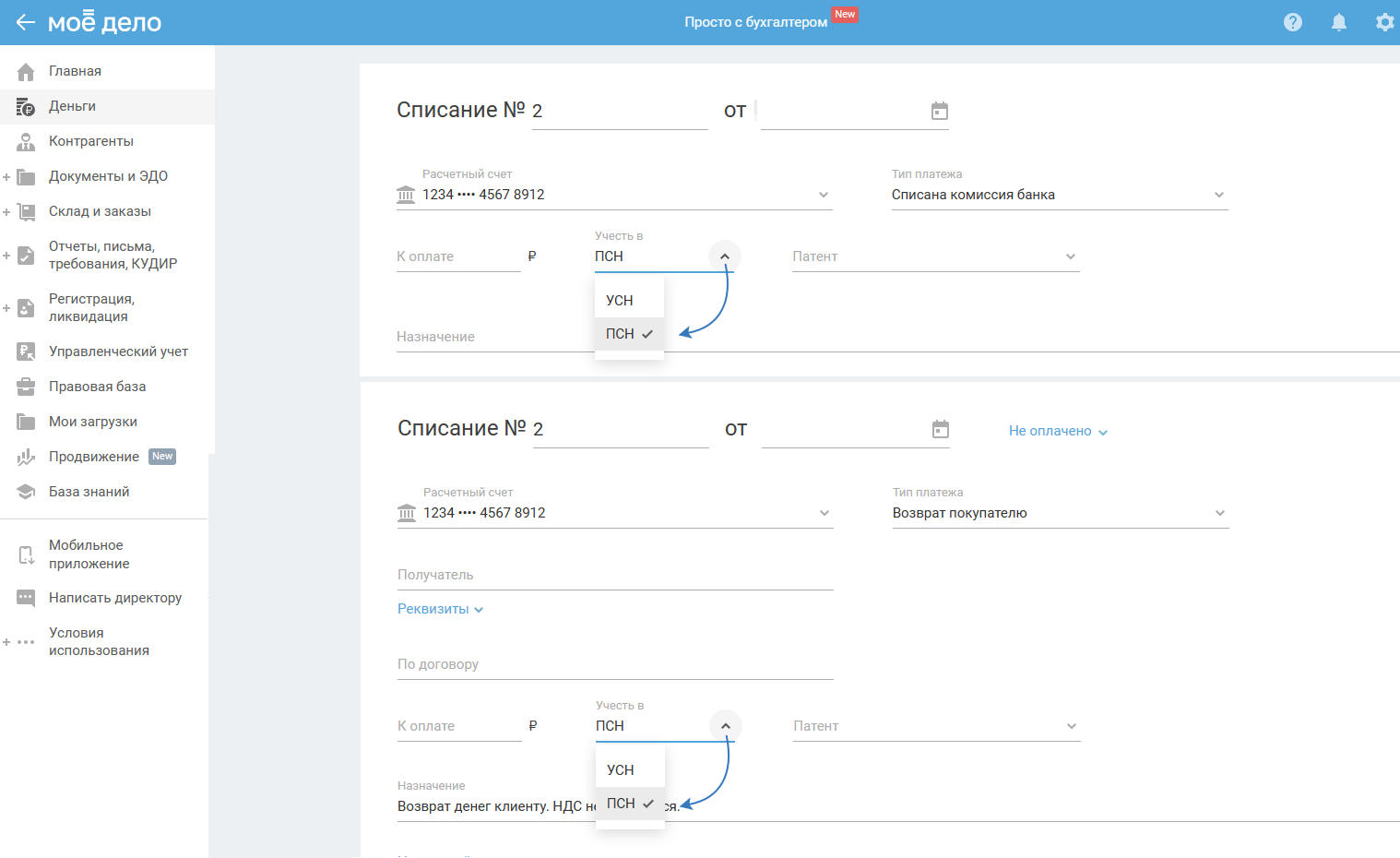

В операциях «Возврат покупателю» и «Списана комиссия банка» появится возможность отнести суммы к ПСН:

Скачать КУДИР

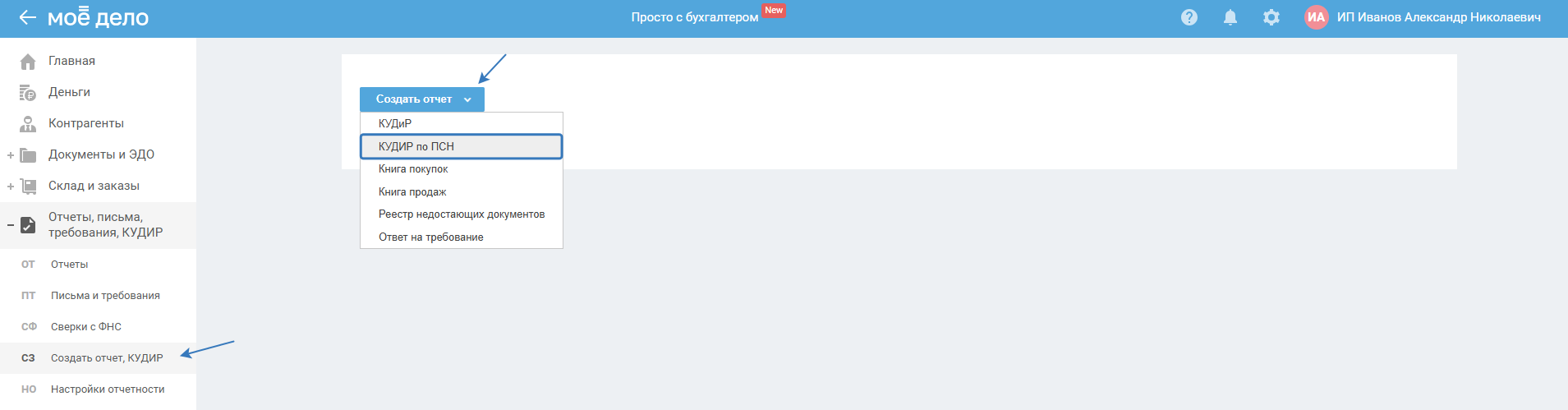

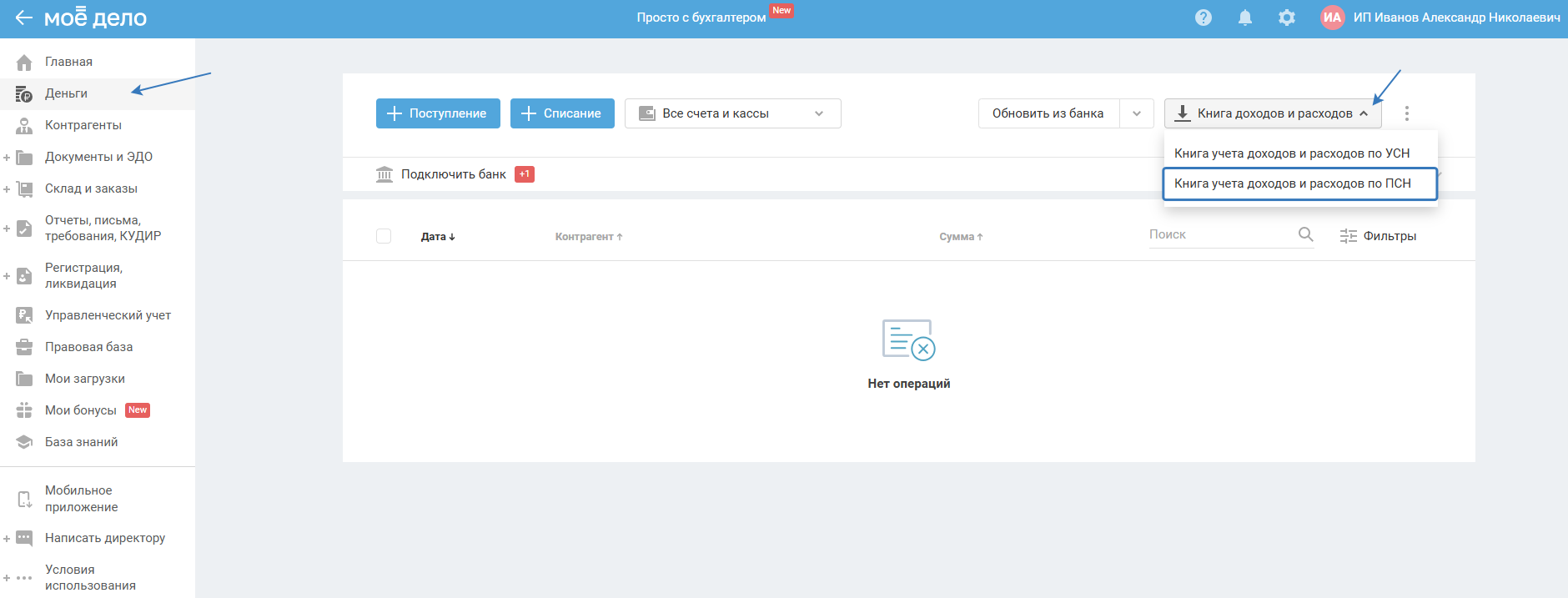

Отражённые таким образом суммы не будут учтены в рамках иных систем налогообложения и войдут в отдельную КУДИР, которая ведётся для каждого патента. В сервисе такие КУДИР ведутся автоматически. Их можно скачать:

1. В разделе «Отчёты, письма, требования, КУДИР — Создать отчёт, КУДИР»:

2. В разделе «Деньги»:

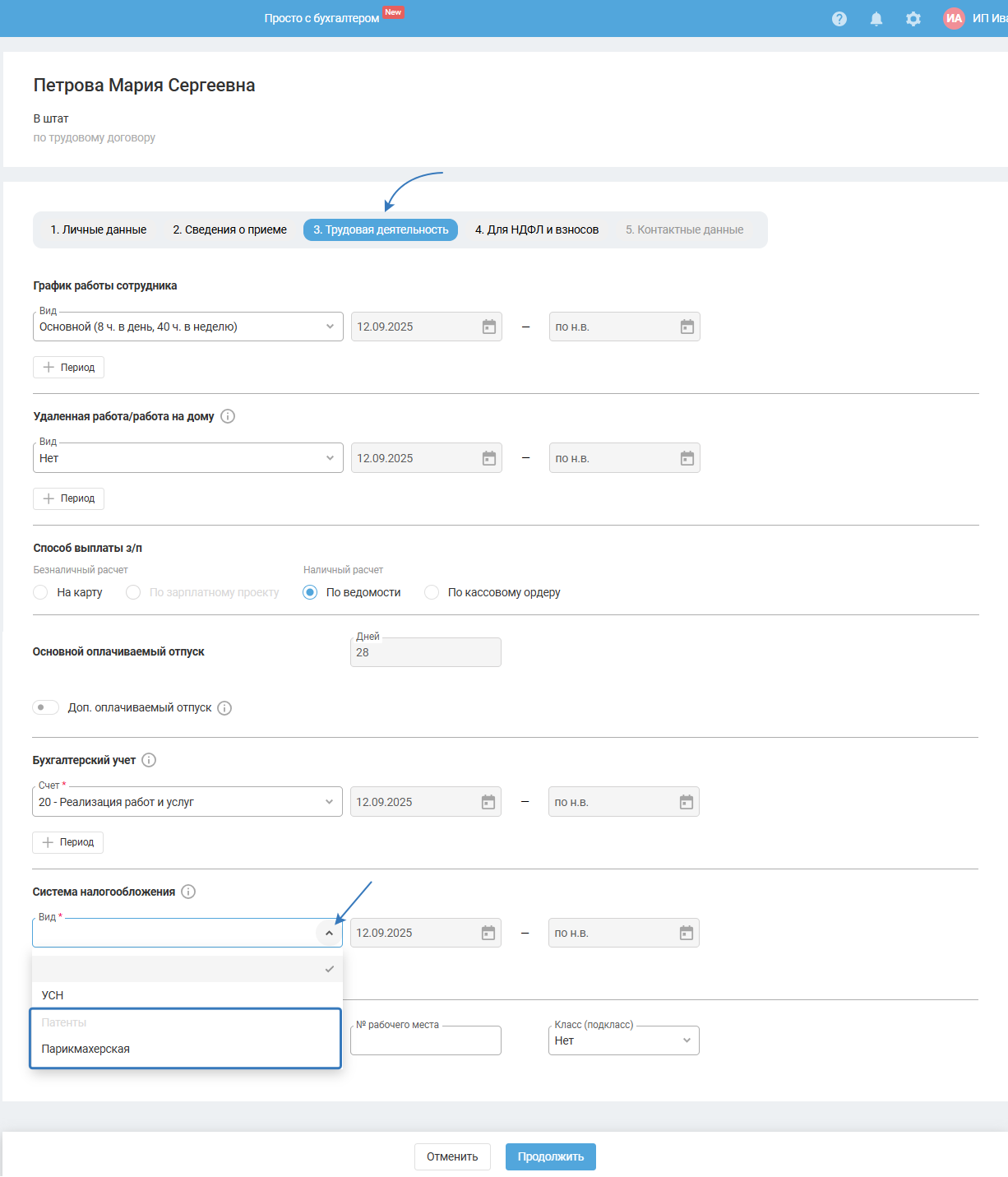

Как отразить, что сотрудник занят в деятельности на патенте

Для раздельного учёта зарплаты, страховых взносов и применения пониженных тарифов по работникам занятым в деятельности на патенте, в личных данных сотрудника нужно указать периоды времени, в течении которых он был занят в деятельности, переведённой на патент.

Для этого перейдите в раздел «Зарплата и кадры — Сотрудники» и выберите конкретного работника. На открывшейся странице нажмите «Изменить реквизиты».

Далее в карточке сотрудника на шаге 3. Трудовая деятельность укажите систему налогобложения из выпадающего списка:

Затем укажите периоды времени, в течение которых работник был занят в деятельности, переведённой на патентную систему налогообложения.

Далее сохраните изменения.

Как отразить вычет по патенту

Индивидуальные предприниматели без работников вправе уменьшить налог до нуля, работодатели могут зачесть не более 50% стоимости патента. Важно, чтобы сотрудники были заняты именно в деятельности по патенту.

В размер вычета вы можете включить страховые взносы за себя (обязательное пенсионное и медицинское страхование) и взносы за сотрудников.

Взносы снижают налог, если они оплачены в период действия патента. Если взносов заплатили больше, чем размер налога по патенту, остаток можно использовать для уменьшения других патентов по этому же виду предпринимательской деятельности в течение календарного года.

Налог на ПСН можно уменьшить только за счёт взносов и пособий, которые уплачены в рамках патентной деятельности. При совмещении патента с УСН или ОСНО, надо вести раздельный учёт пособий и взносов на каждом режиме. Если это невозможно, распределяйте расходы пропорционально доле доходов от спецрежима в общей сумме доходов.

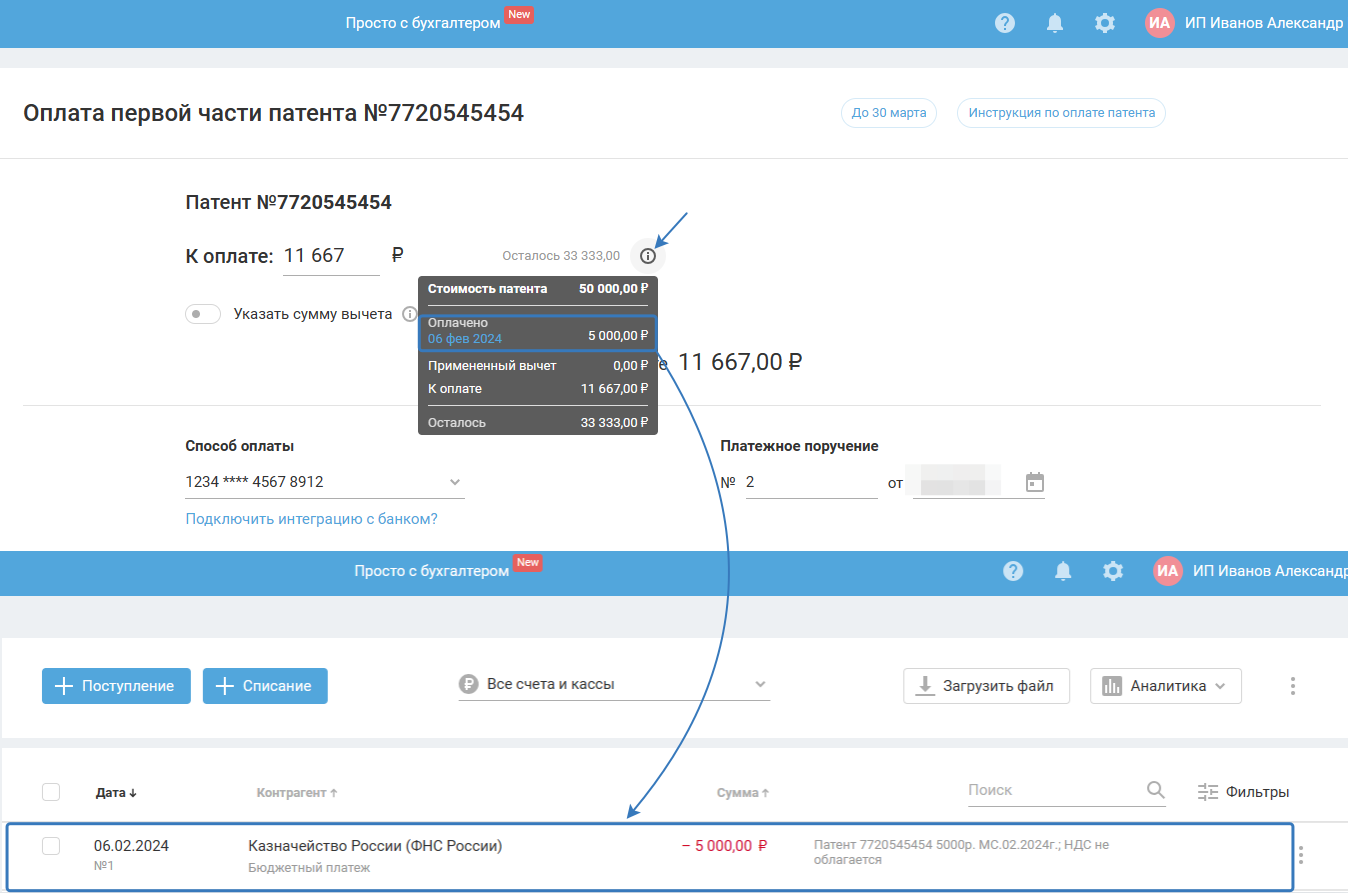

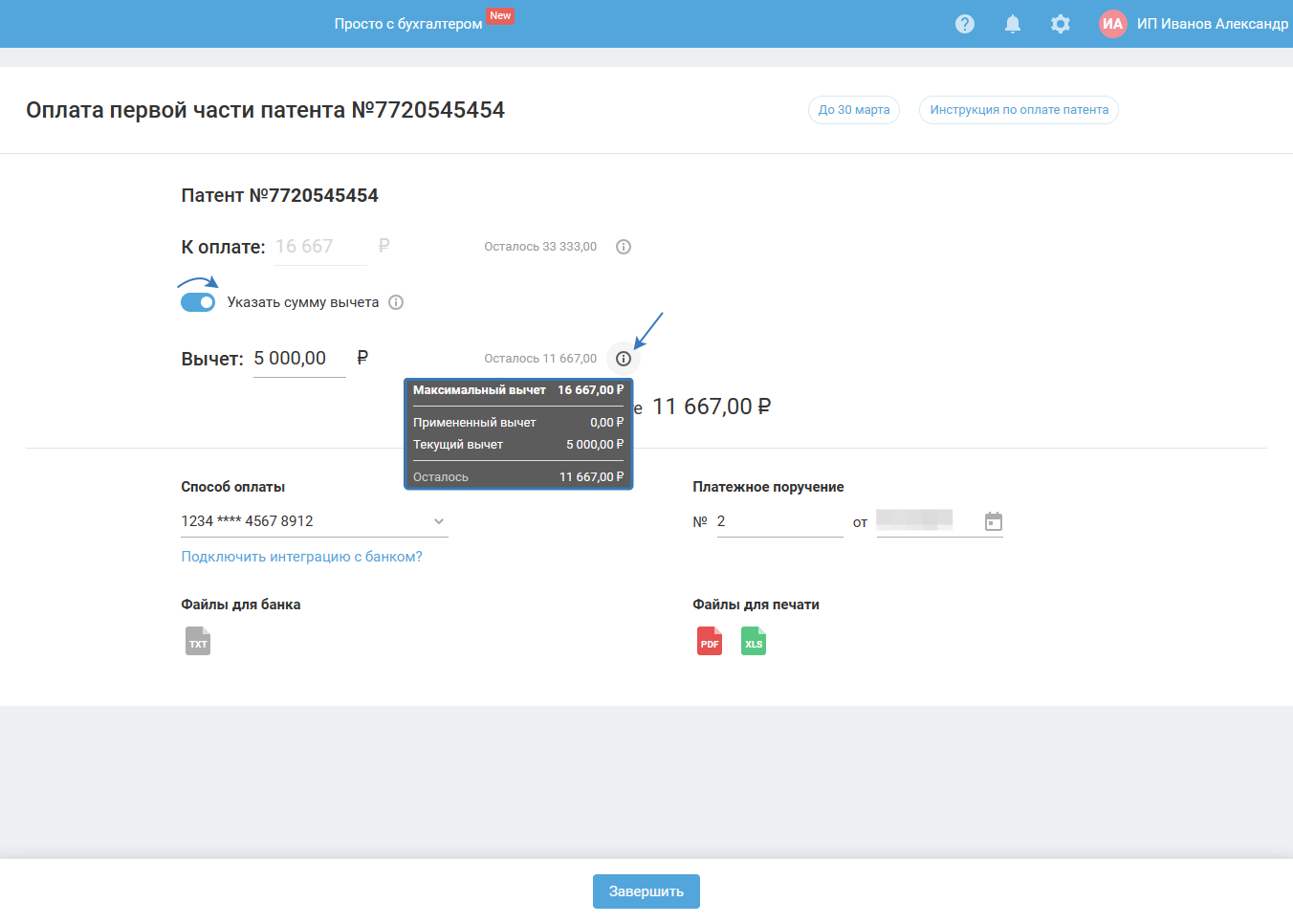

Для того чтобы отобразить в сервисе вычет, зайдите в Календарь событий и нажмите на событие по оплате патента:

Включите настройку «Указать сумму вычета» и введите сумму. Нажав на восклицательный знак, вы увидите: сумму максимального вычета, применённого ранее и текущего вычета, оставшуюся сумму к доплате:

Вы можете отправить платёжное поручение в банк, воспользовавшись кнопкой «Отправить в банк» (при подключенной интеграции).

Платёжное поручение доступно к скачиванию в двух форматах:

- PDF;

- XLS.

Для закрытия мастера нажмите кнопку «Завершить».

После завершения мастера в разделе «Деньги» сформируется платёжное поручение со статусом «Не оплачено».

Как отправить уведомление по вычету на ПСН

Чтобы уменьшить патент на сумму уплаченных страховых взносов, вам необходимо подать уведомление в ФНС (Рекомендуемая форма уведомления доведена до налогоплательщиков письмом ФНС России от 26.01.2021 № СД-4-3/785@).

Уменьшение налога по ПСН на сумму страховых платежей производится, когда уплата страховых взносов произведена ранее установленных в патенте сроков уплаты налога.

Для патента, полученного на срок до шести месяцев, произвести уплату всех страховых взносов и подать уведомление на их вычет необходимо не позднее срока окончания действия патента, который одновременно является и сроком оплаты налога по патенту.

Если патент выдан на срок от 6 до 12 месяцев, то он оплачивается двумя частями: 1/3 суммы налога перечисляется в течение 90 дней с начала срока патента, а 2/3 — до конца срока его действия. Для того чтобы получить вычет по страховым взносам, необходимо произвести уплату страховых взносов в период действия патента и подать соответствующее уведомление в налоговые органы.

Взносы за себя при уплате 1/3 суммы налога по патенту можно будет учесть, если предприниматель уплачивает их помесячно либо поквартально. Возможна ситуация, когда первый платёж по патенту наступит раньше, чем будут уплачены страховые взносы. Налогоплательщик в такой ситуации обязан своевременно уплатить налог по патенту, во избежание возникновения пени за несвоевременную уплату налога.

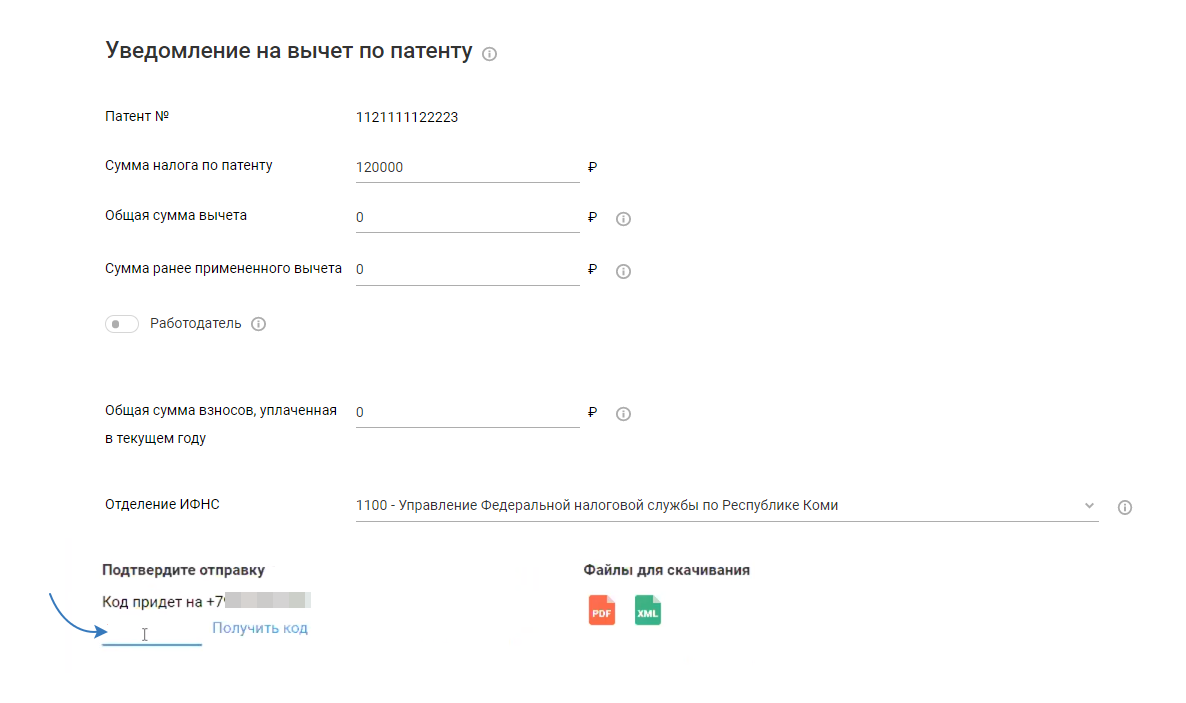

Для создания и отправки уведомления перейдите во вкладку «Отчёты, письма, требования — Отчёты», нажмите на кнопку «Сформировать и отправить» и выберите «Заявление на Патент»:

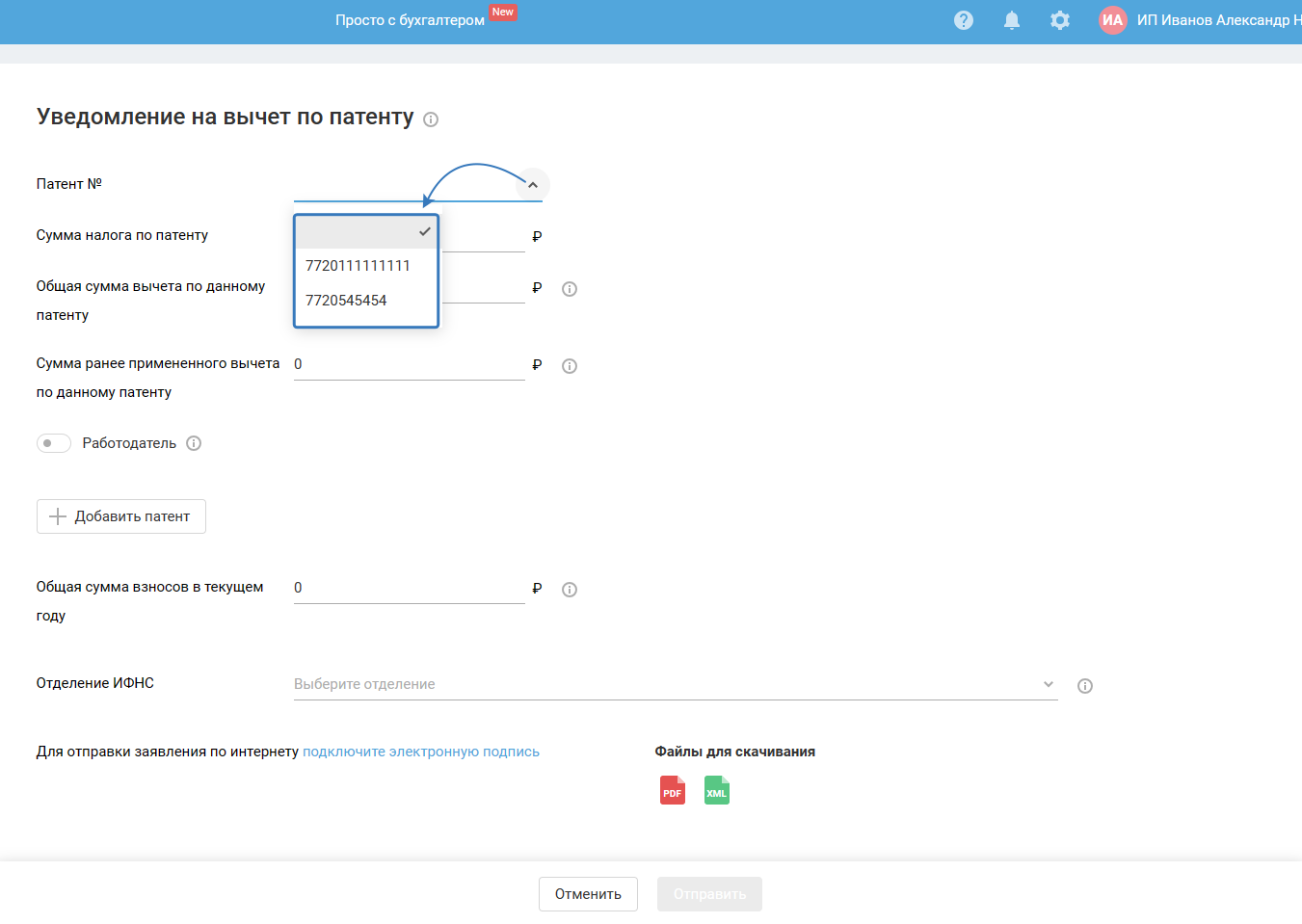

В уведомлении необходимо указать все патенты, для которых в течение года был применён вычет. Выберите из выпадающего списка нужный:

Укажите сумму налога по патенту и общую сумму вычета.

Применять правило по уменьшению патента можно только с 2021 г. Патент можно уменьшить на: взносы за ИП (фиксированные взносы и доп. взнос 1%), взносы за сотрудников, больничные за счёт работодателя.

В поле «Сумма ранее применённого вычета» укажите сумму ранее применённого вычета по данному патенту.

Укажите общую сумму взносов, примененных к вычету в текущем году по каждому из патентов.

Включите настройку «Работодатель», если у вас есть сотрудники. При заполнении уведомления, утверждённого Приказом, ИП должен отразить признак налогоплательщика по каждому патенту, по которому он производит уменьшение суммы налога. При этом если ИП в календарном году получил несколько патентов и при осуществлении деятельности хотя бы по одному из них он использует труд наемных работников, то при подаче уведомления, утверждённого Приказом, в отношении всех патентов, у которых налоговый период (период действия патента) приходится на период, в котором использовался труд наемных работников, ИП должен указать признак налогоплательщика «1». Письмо ИФНС от 2 июня 2021 года N СД-4-3/7704@

Если в уведомлении на вычет по патенту необходимо отразить данные и по другим патентам, добавленным в разделе «Реквизиты» — «Учётная политика» — «Патенты» нажмите на кнопку «Добавить патент», чтобы заполнить аналогичную форму для следующего патента.

Укажите общую сумму взносов (пособий), уплаченных в текущем году.

Выберите отделение ИФНС из выпадающего списка. Если ИП в календарном году получил несколько патентов, действующих на территории разных субъектов Российской Федерации, то он вправе подать уведомление об уменьшении суммы налога в любой из налоговых органов по месту постановки на учёт в качестве налогоплательщика, применяющего ПСН. Письмо ИФНС от 2 июня 2021 года N СД-4-3/7704@

Уведомление доступно к скачиванию в двух форматах:

- PDF (для печатной версии);

- XML (для электронной версии).

Направить уведомление можно тремя способами:

- электронно (если у вас выпущена электронная подпись в сервисе);

- лично;

- почтой РФ.

При электронной отправке уведомления, введите код из смс и нажмите кнопку «Отправить».

После отправки в разделе «Отчёты, письма, требования — Отчёты» вы сможете отследить время и статус отправки.