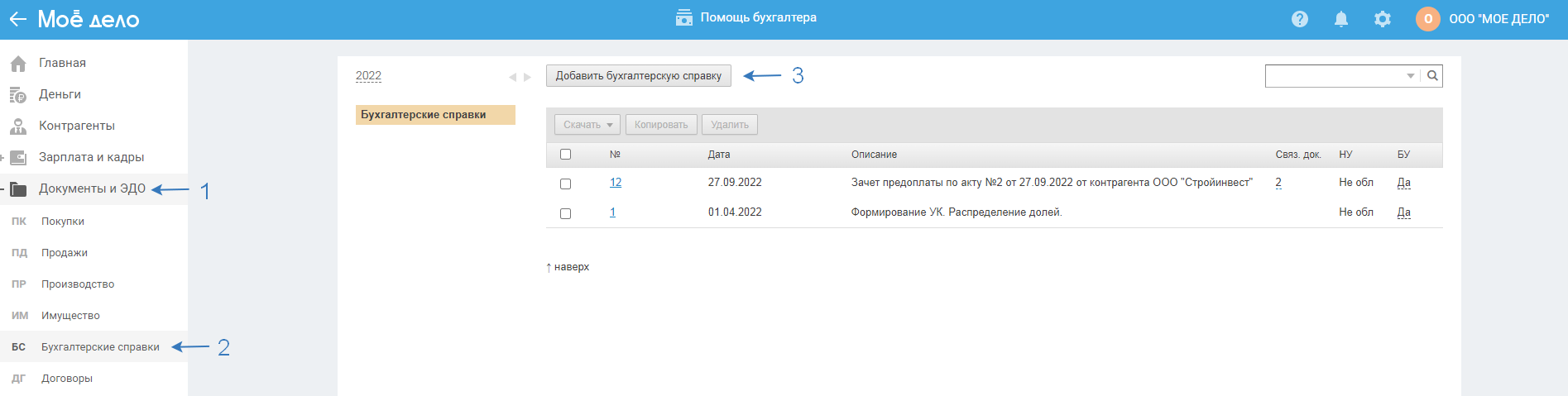

Учет расходов на Сервис

Для учёта расходов на сервис вам необходимо отразить в ЛК следующие шаги:

С 2024 года:

- оплату (либо напрямую с р/сч организации/ИП, либо с помощью авансового отчёта);

- УПД (для УСН)/Акт (для ОСНО) о предоставлении доступа к сервису;

- ежемесячные бух.справки на списание расходов в НУ (для ОСНО).

До 2024 года:

- оплату (либо напрямую с р/сч организации/ИП, либо с помощью авансового отчёта);

- Акт/УПД о предоставлении доступа к сервису;

- бух. справку по забалансовому счёту;

- ежемесячное списание на расходы в бух. учёте.

С 2024 года

Теоретическая справка

Новые правила учёта затрат на нематериальные активы

В соответствии с условиями лицензионного соглашения программное обеспечение для ЭВМ Моё дело является компьютерной программой (ПО), на которую организация получает неисключительное право – право пользования.

По условиям соглашения лицензионное вознаграждение оплачивается, как правило, единовременно авансом в полном размере. При этом срок пользования информационным сервисом «Моё дело» определяется оплаченным организацией тарифом (6, 12, 18 месяцев). С 01.01.2024 г. начал действовать новый стандарт ФСБУ 14/2022 «Нематериальные активы», который ввёл новые правила учёта затрат на нематериальные активы.

Так, если период использования ПО более 12 месяцев, то порядок признания затрат зависит от стоимости приобретённых прав (стоимости лицензии):

- если стоимость прав не превышает лимит стоимости малоценных активов с признаками НМА (например, не более 100 тыс. руб.), то затраты признаются расходами периода, в котором завершены капитальные вложения. Капвложения признаются в сумме фактических затрат. В данной ситуации затраты признаются расходами по обычным видам деятельности периода, в котором организация начала использовать сервис «Моё дело». Подтверждение: п. 7 ФСБУ 14/2022, п. 9-10 ФСБУ 26/2020, п. 5, 16, 18 ПБУ 10/99.

При этом должен быть обеспечен должный контроль наличия и движения таких активов, в том числе с использованием забалансового учёта (п. 7 ФСБУ 14/2022);

- если стоимость прав превышает лимит стоимости малоценных активов с признаками НМА (например, более 100 тыс. руб.), то затраты признаются капитальными вложениями и после формирования первоначальной стоимости актив отражается в качестве НМА (при условии его соответствия признакам НМА). Стоимость актива будет погашаться через амортизацию в течение срока действия лицензионного договора (СПИ). Подтверждение: п. 4, 13, разд. III ФСБУ 14/2022, пп. «к» п. 5, п. 9, 10, 18 ФСБУ 26/2020.

Элементы амортизации (в т. ч. СПИ) периодически проверяются на соответствие условиям использования объекта НМА и при необходимости корректируются (п. 42 ФСБУ 14/2022).

Исключение: организации, которые имеют право применять упрощённые способы ведения бухучёта (к ним относятся и малые (в т. ч. микро-) предприятия), вправе не вести учёт капвложений в НМА. В таком случае затраты на приобретение ПО можно признавать в составе расходов по обычным видам деятельности в полной сумме по мере их несения (п. 4 ФСБУ 26/2020, информационное сообщение Минфина России № ИС-учёт-40 от 18 июля 2022 г.).

Если период использования ПО (тариф на «Моё дело») 12 месяцев и менее, то права в качестве НМА не признаются, т.к. они не соответствуют признакам НМА. Здесь возможны два варианта списания затрат:

- списание в течение срока действия лицензионного договора — с использованием счёта 97 «Расходы будущих периодов».

Т.е. затраты изначально отражаются как расходы будущих периодов и списываются путём их обоснованного распределения между отчётными периодами в порядке, установленном организацией, в течение периода, к которому они относятся. Подтверждение: п. 4, 9 ФСБУ 14/2022, п. 5, 16, 18, абз. 3 п. 19 ПБУ 10/99, п. 65 Положения по ведению бухгалтерского учёта и бухгалтерской отчётности, письмо Минфина России № 07-02-06/5 от 12 января 2012 г.;

- списание единовременно на текущие расходы (без использования счёта 97).

Выбранный вариант учёта расходов нужно закрепить в учётной политике (п. 6, 7 ПБУ 1/2008).

Поскольку сервис предусмотрен для ведения учёта малыми предприятиями, которые имеют право использовать упрощённые способы ведения учёта, то с 01.01.2024 г. затраты на сервис они могут учитывать в новом порядке, т.е. списывать их единовременно, без учёта на счёте 97 (как было до 01.01.2024г.).

Порядок отражения расходов рассмотрен ниже по тексту.

Как учесть «переходный» тариф

Если пользователь приобрёл лицензию на сервис в 2023 году (до начала применения нового ФСБУ 14/2022) и тариф продолжает действовать в 2024 году (с начала которого применяется новый ФСБУ), то следует учесть следующее.

Организации, которые имеют право применять упрощённые способы ведения бухучёта (к ним относятся и малые (в т. ч. микро-) предприятия), вправе перейти на ФСБУ перспективно, либо совсем не вести учёт капвложений в НМА.

В таком случае затраты на приобретение ПО можно признавать в составе расходов по обычным видам деятельности в полной сумме (п. 4 ФСБУ 26/2020, информационное сообщение Минфина России № ИС-учёт-40 от 18 июля 2022 г.). Выбранный вариант учёта расходов нужно закрепить в учётной политике (п. 6, 7 ПБУ 1/2008).

Если принято решение не вести учёт капвложений, тогда остаток стоимости лицензии, учтённой в 2023г. на счёте 97 «Расходы будущих периодов», нужно списать посредством формирования бух. справки с проводкой:

ДЕБЕТ 84.01 КРЕДИТ 97.01 – списан за счёт нераспределенной прибыли малоценный актив, ранее учитывавшийся в качестве расходов будущих периодов (например, малоценное лицензионное ПО со СПИ более 12 месяцев). Подтверждение: Инструкция к Плану счетов.

Либо же по переходным тарифам пользователи могут применять тот же порядок, что был в 2023 г., списывая по нему расходы на сервис в 2024 г. По новым лицензиям с 2024 г. отражение будет уже только в новом формате.

Отражение оплаты

Расходы на оплату сервиса «Моё дело» отражаются в сервисе в зависимости от того, кто произвёл оплату. Варианты, как правило, бывают следующими:

- оплата напрямую с расчётного счёта организации или предпринимателя;

- сервис оплатил сотрудник (например, руководитель) банковской картой/наличными.

Независимо от способа в разделе Контрагенты предварительно нужно добавить контрагента ООО «Моё дело».

Внимание! Если сервис оплачивало физическое лицо до регистрации организации или ИП в налоговом органе, расходы учесть нельзя. Дело в том, что расходы, совершённые до регистрации ООО или ИП относятся к личным расходам физ. лица, а не к деятельности организации или ИП. Подробнее об этом в наших видео-новостях.

Оплата напрямую с р/сч организации или предпринимателя

Операцию вы можете добавить вручную или импортировать из выписки по расчётному счёту.

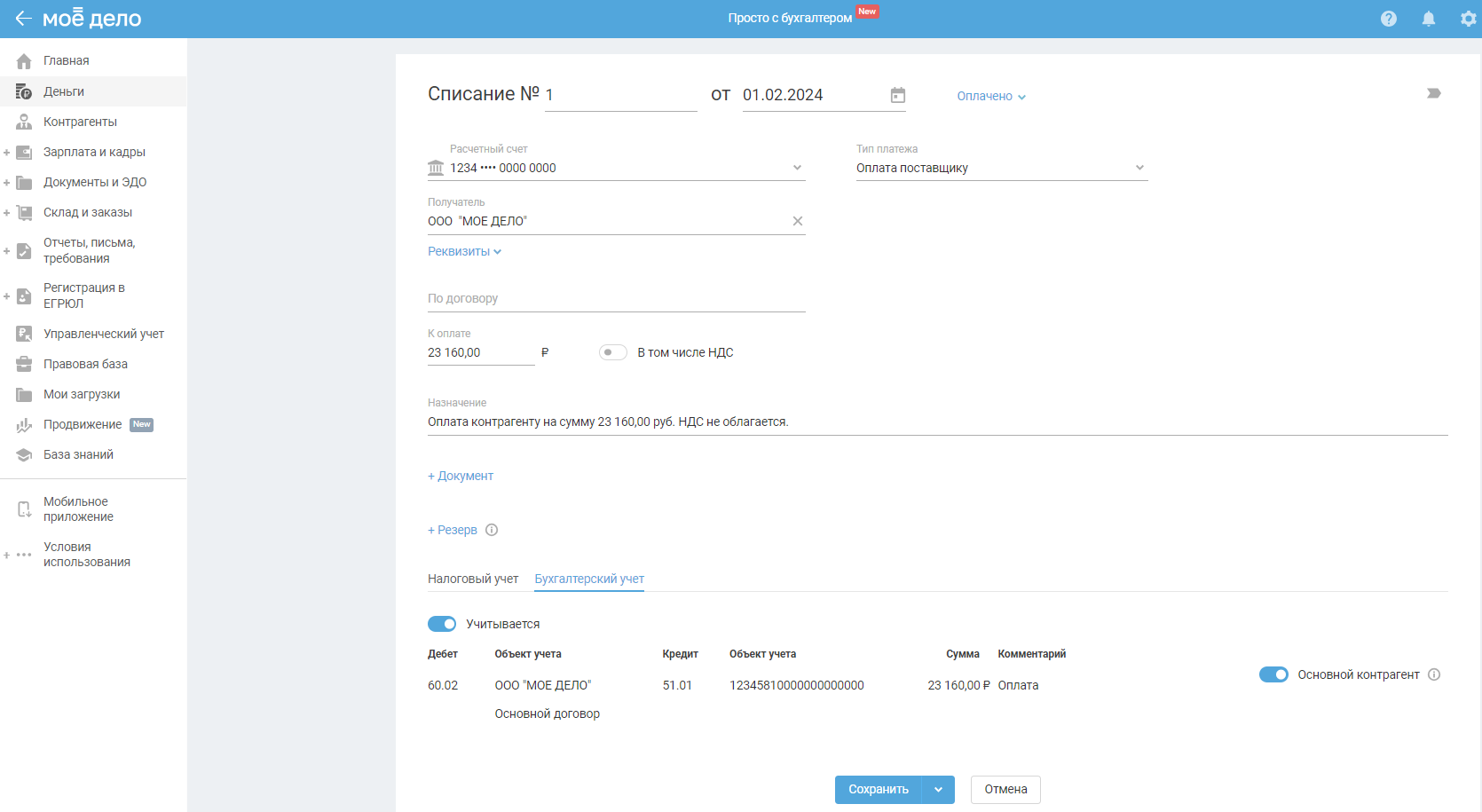

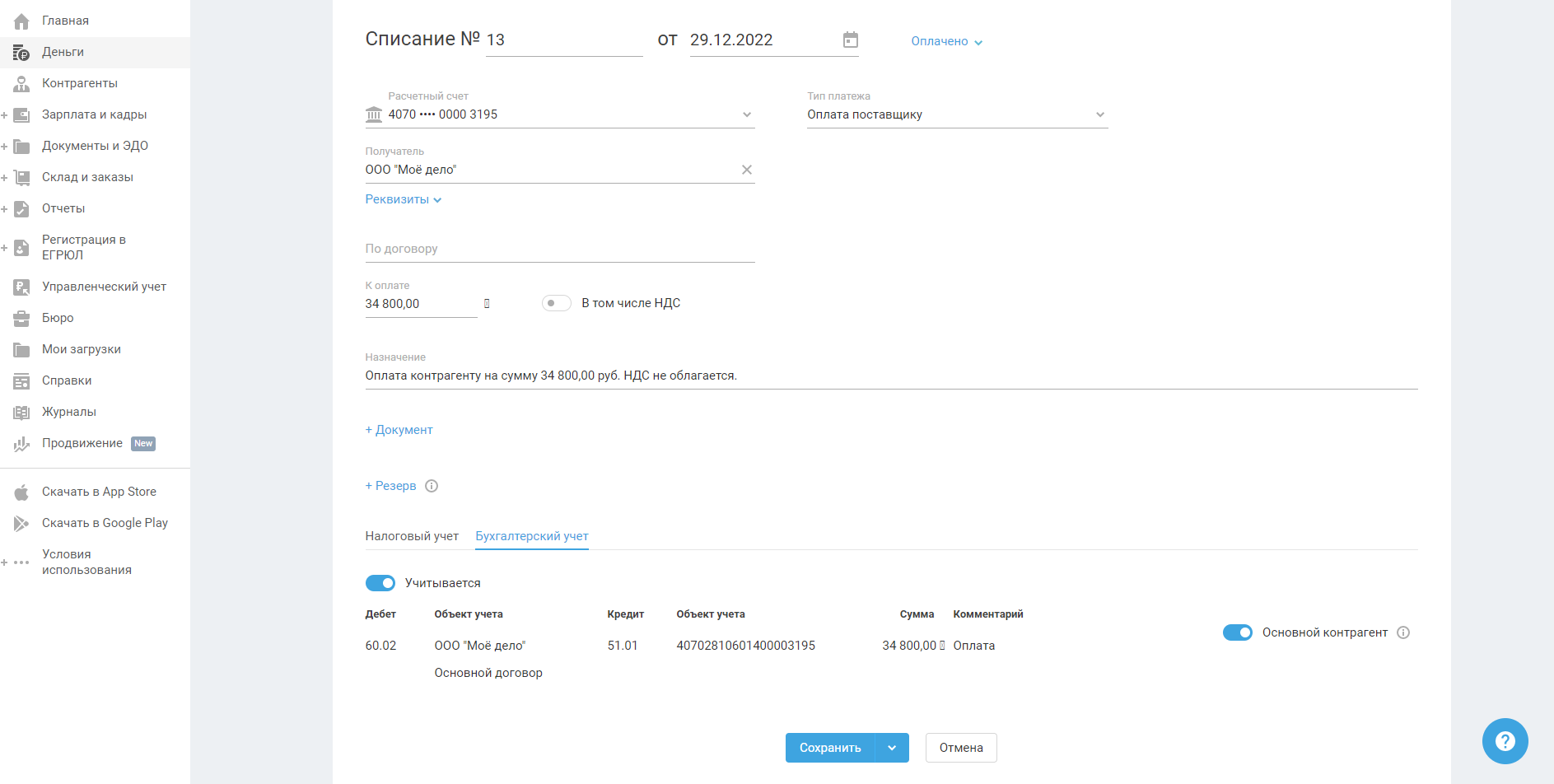

Отразите оплату сервиса во вкладке «Деньги — Р/сч — Списание» с типом «Оплата поставщику»:

Если ранее в сервисе был отражён УПД от этого же контрагента, то он подтянется в строку платёжного поручения автоматически.

Cервис оплатил сотрудник (например, руководитель) банковской картой или наличными

После того как вы отразили УПД в покупках, вам нужно:

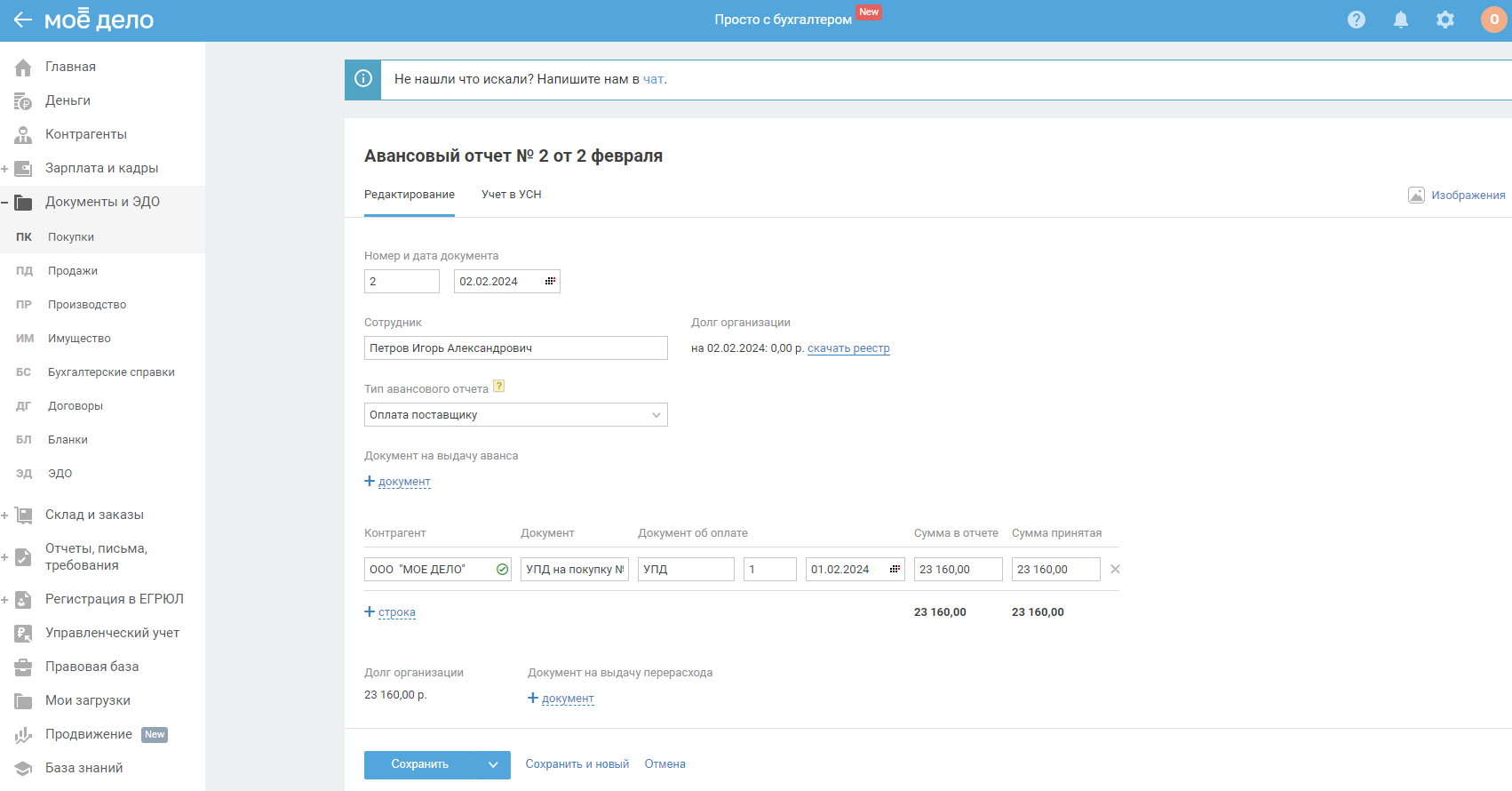

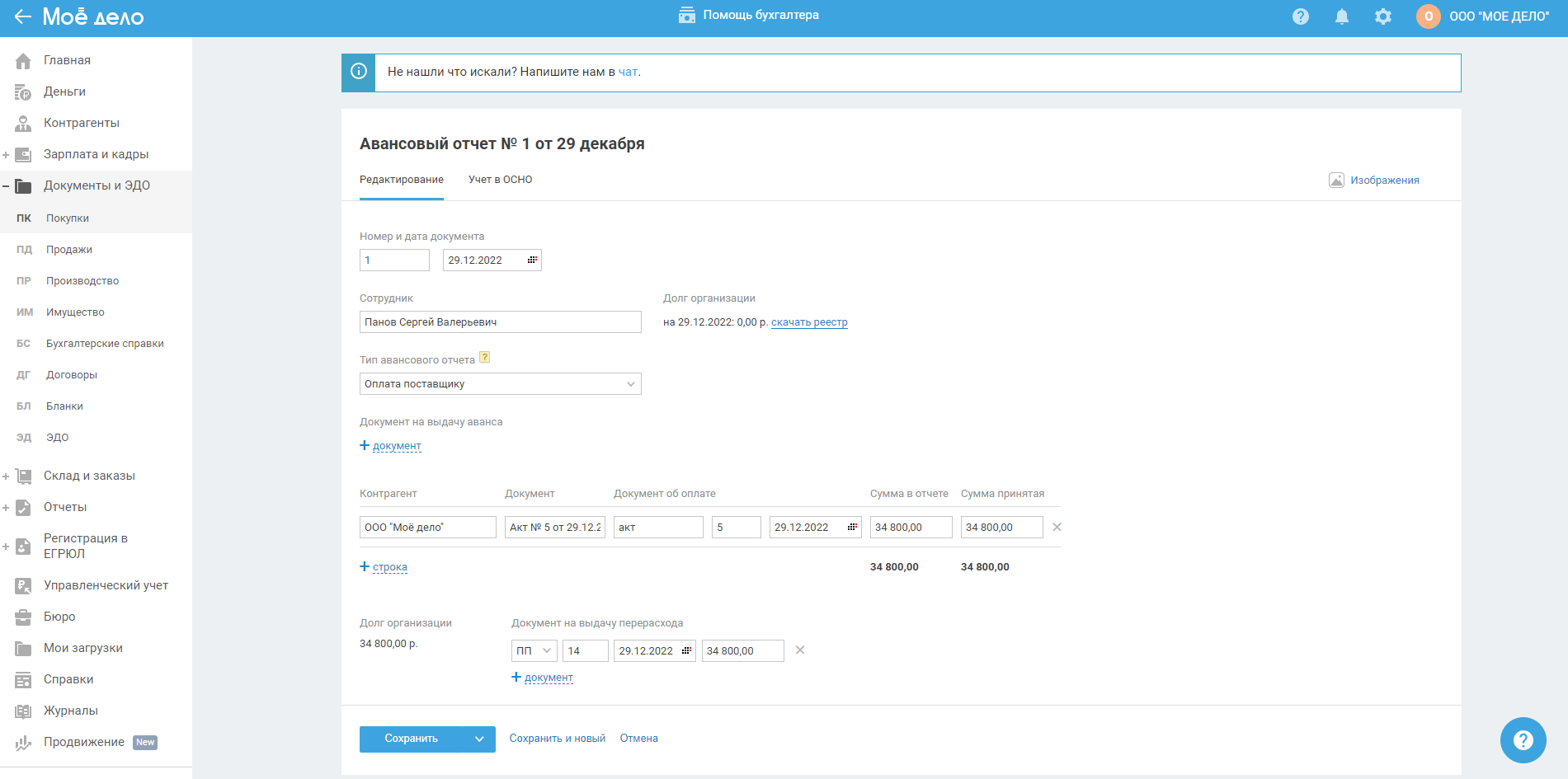

1. Создать «Авансовый отчёт» с датой оплаты денежных средств в адрес ООО «Моё дело»:

В Авансовом отчёте необходимо указать следующие данные:

- Дата и номер документа — дата документа указывается по дате, когда сотрудник отчитывается за потраченные деньги. Номер авансовым отчётам проставляется автоматически в хронологическом порядке нумерации документов данного типа;

- Сотрудник — нужно выбрать сотрудника, который произвёл оплату;

- Тип авансового отчёта — выбрать «Оплата поставщику»;

- Документ на выдачу аванса — нужно указать информацию, только если ранее сотруднику выдавались деньги на оплату. Если сотрудник изначально оплатил поставщику, а деньги ему будут компенсироваться в последствии данное поле заполнять не нужно;

- Контрагент — необходимо выбрать соответствующего поставщика, в пользу которого была осуществлена оплата (в частности — ООО «Моё дело»);

- Документ — необходимо выбрать УПД, который был отражён ранее;

- Документ об оплате — нужно указать дату и номер документа, свидетельствующего об оплате (в частности номер и дату банковского «слипа», либо если документа нет допускается указать — СМС, число);

- Сумма в отчёте/Сумма принятая — сумму УПД.

Далее нажмите «Сохранить».

2. Сумму, которую сотрудник заплатил со своей личной карты, ему необходимо вернуть на карту или наличными из кассы.

Для этого нужно создать списание с типом «Выдача подотчётному лицу» в разделах р/сч или касса в зависимости от способа выплаты средств. Данные документы можете сформировать автоматически из Авансового отчёта, воспользовавшись опцией «+ документ» в поле «Документ на выдачу перерасхода».

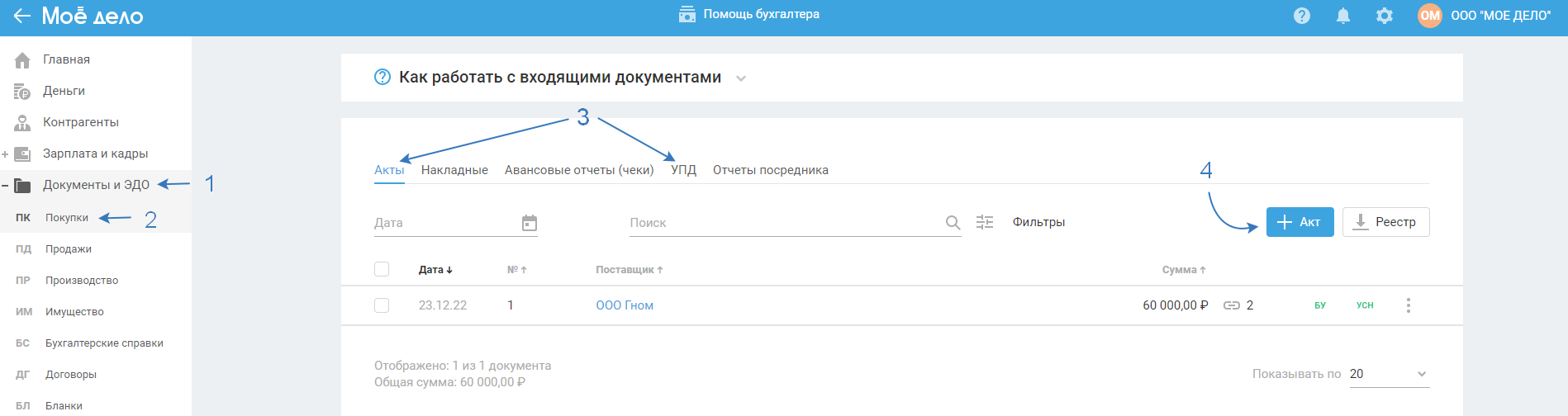

Создание УПД/Акта о предоставлении доступа к сервису

Для УСН создание УПД

Для получения закрывающих документов вы можете отправить запрос из своего личного кабинета.

Важно. Если у вас подключен ЭДО (в таком случае ЭДО автоматически подключается с контрагентами ООО «Моё Дело» и ООО «Главучёт»), то документы вы получите электронно по ЭДО. При подписании входящих Актов/УПД с услугами, они будут автоматически созданы в разделе «Документы и ЭДО» — «Покупки».

Если ЭДО не подключен, то далее отразите УПД во вкладке «Документы и ЭДО — Покупки»:

Страница оформления УПД состоит из 2-х частей: редактирование и учёт.

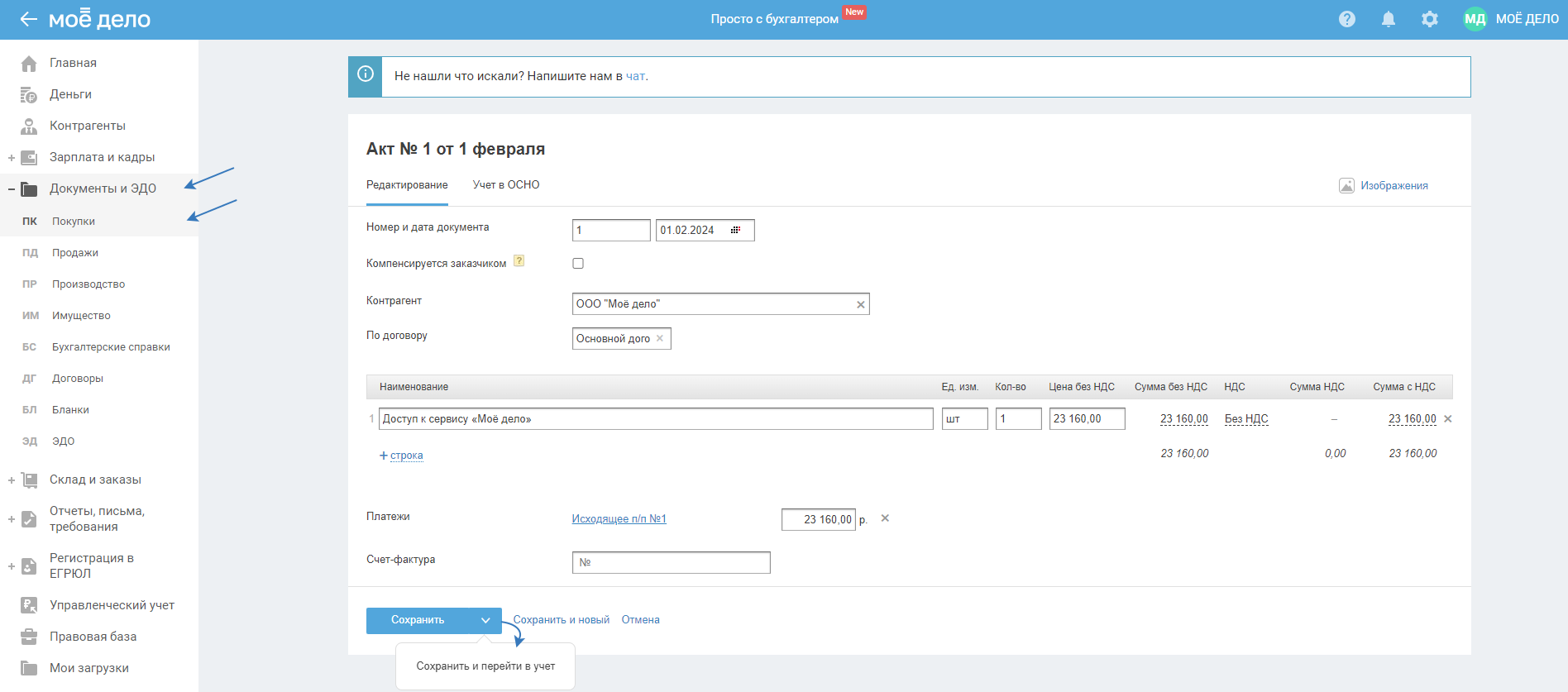

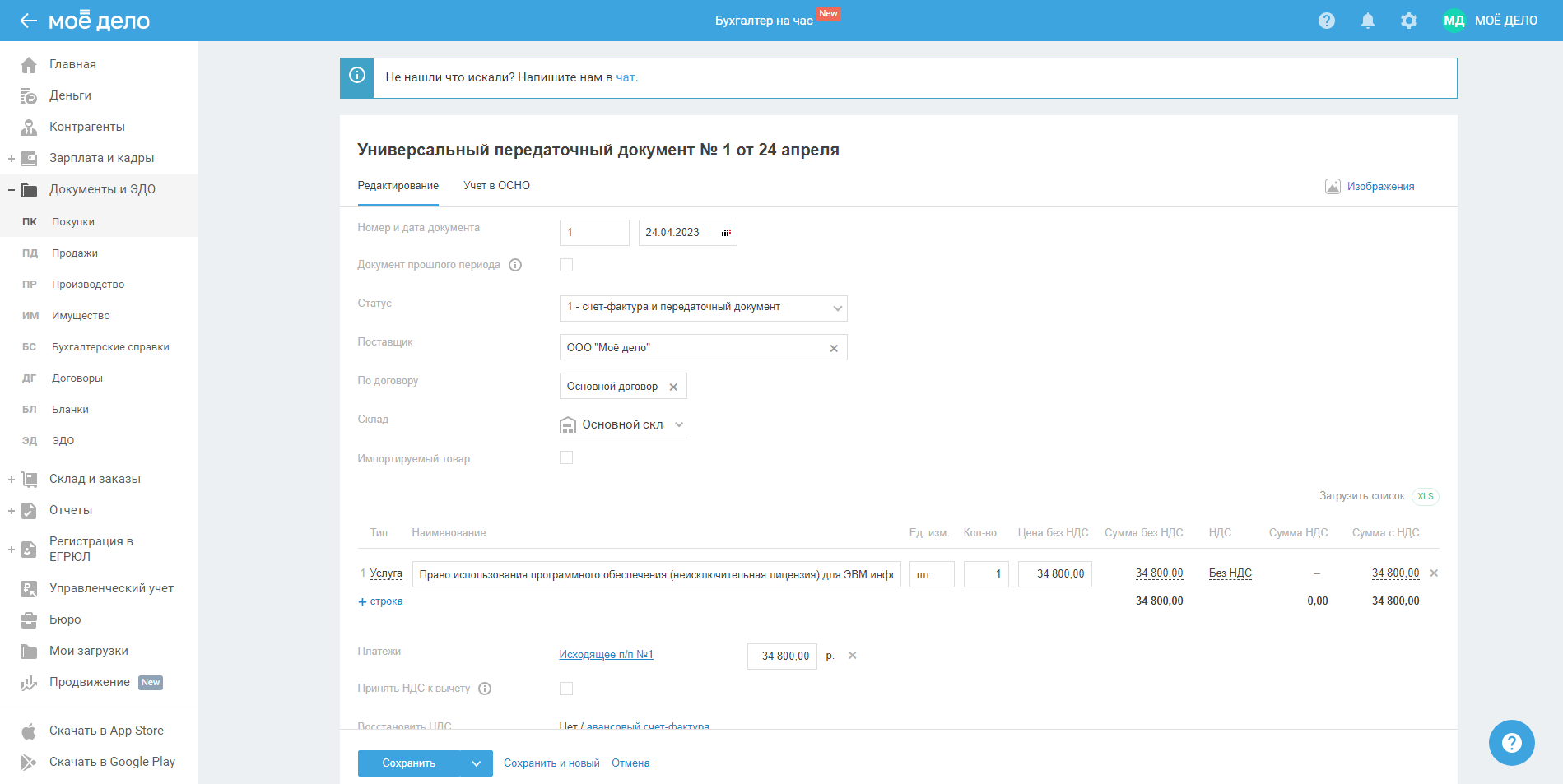

1) Редактирование УПД

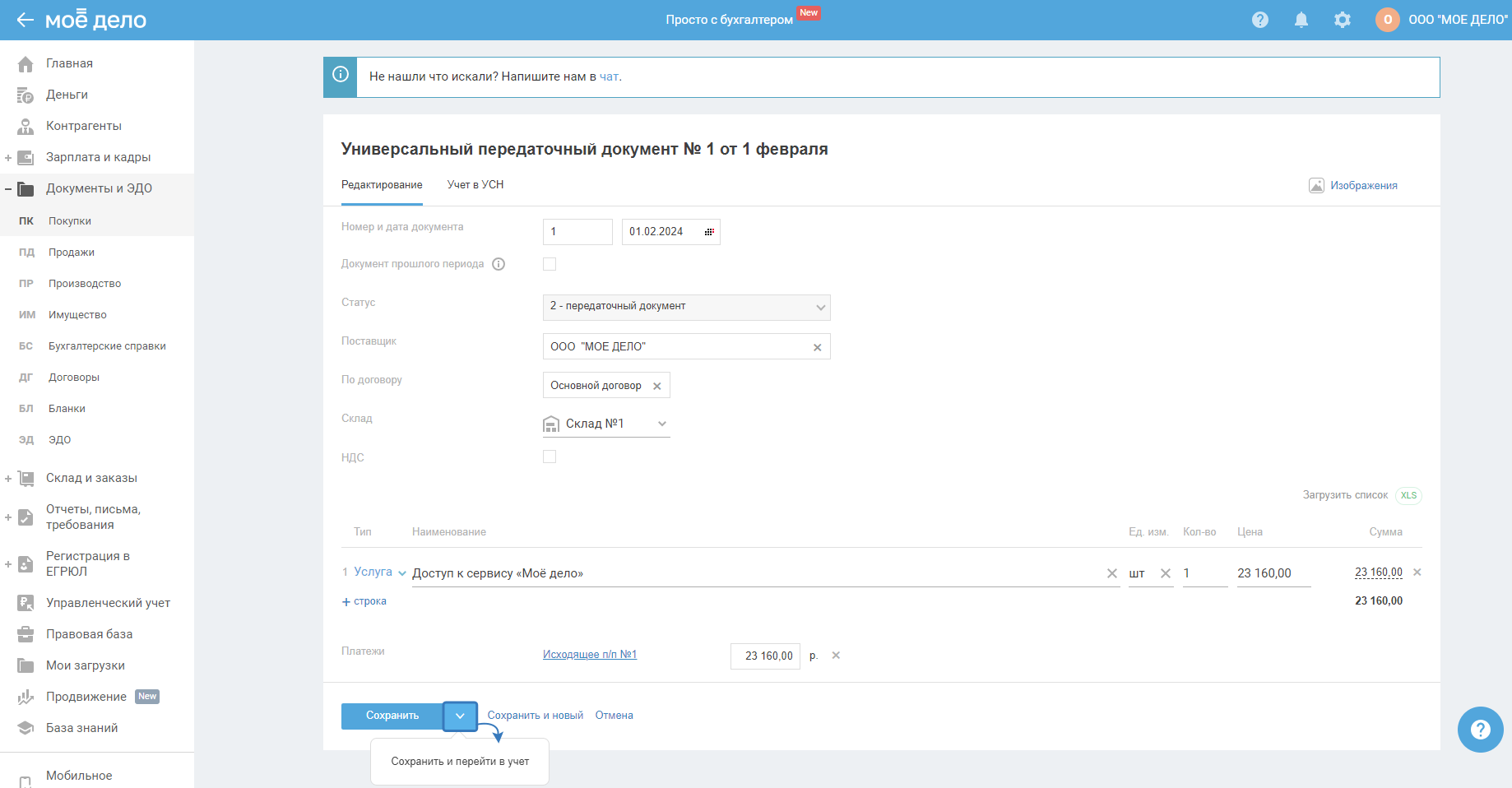

На открывшейся странице «Редактирование» укажите:

- Номер и дата документа — номер и дату УПД, полученного от поставщика;

- Контрагент — из выпадающего списка соответствующего поставщика услуг, в частности ООО «Моё дело»;

- По договору — номер и дату договора с поставщиком услуг. При отсутствии данных, либо если договор в данным поставщиком является единственным, можно выбрать из выпадающего списка значение «Основной договор». Если данное поле заполнено не будет, то оно автоматически примет значение «Основной договор»;

в табличной части:

- Наименование — пропишите наименование услуги (право использования программного обеспечения/доступ к севрису «Моё дело»);

- Ед. изм. — из выпадающего списка «шт.»;

- Кол-во — кол-во приобретённых лицензий;

- Цена/Цена без НДС — цену, указанную в УПД поставщика.

В блоке «Платежи» из выпадающего списка нужно выбрать платёж по данному УПД в пользу данного поставщика (в случае, если этот платёж был осуществлён и отражён в разделе «Деньги — Р/сч»). Если платежа не было, данное поле не заполняется.

После указания всех данных на странице «Редактирование» нужно сохранить УПД, нажав на кнопку «Сохранить и перейти в Учёт» внизу страницы.

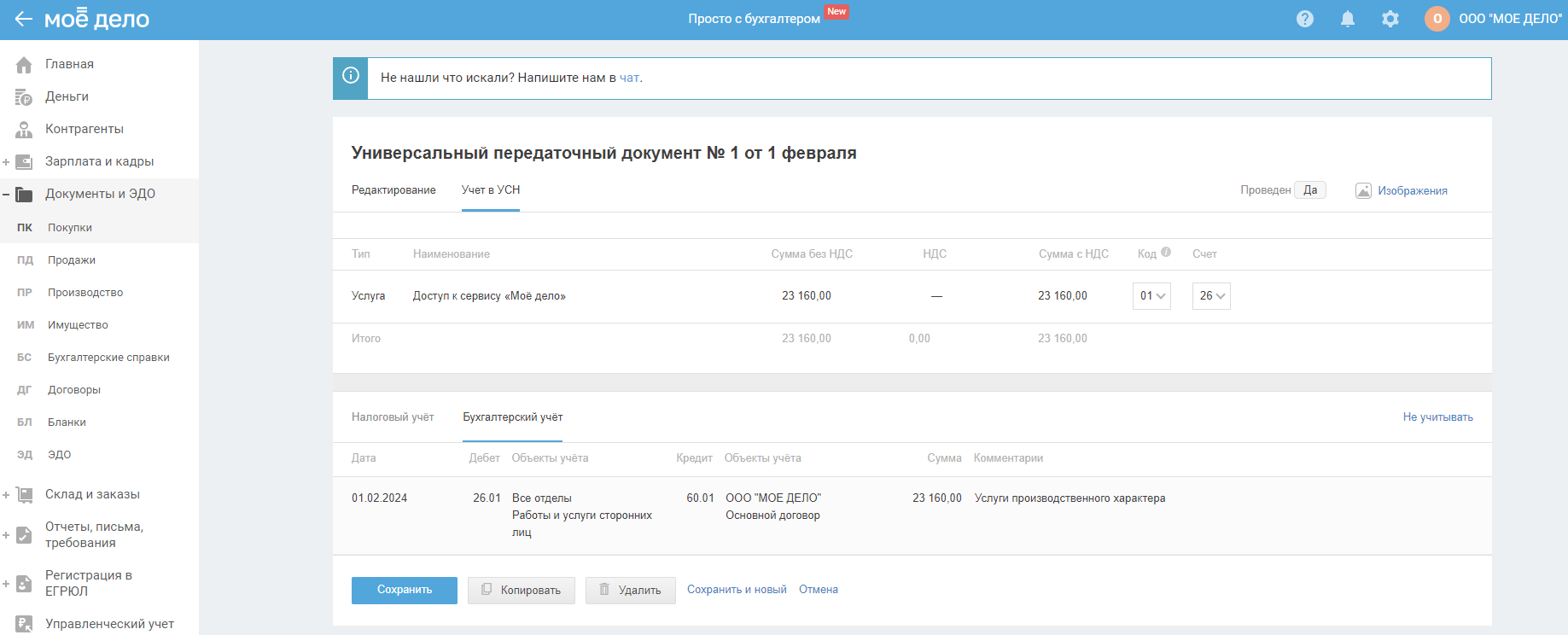

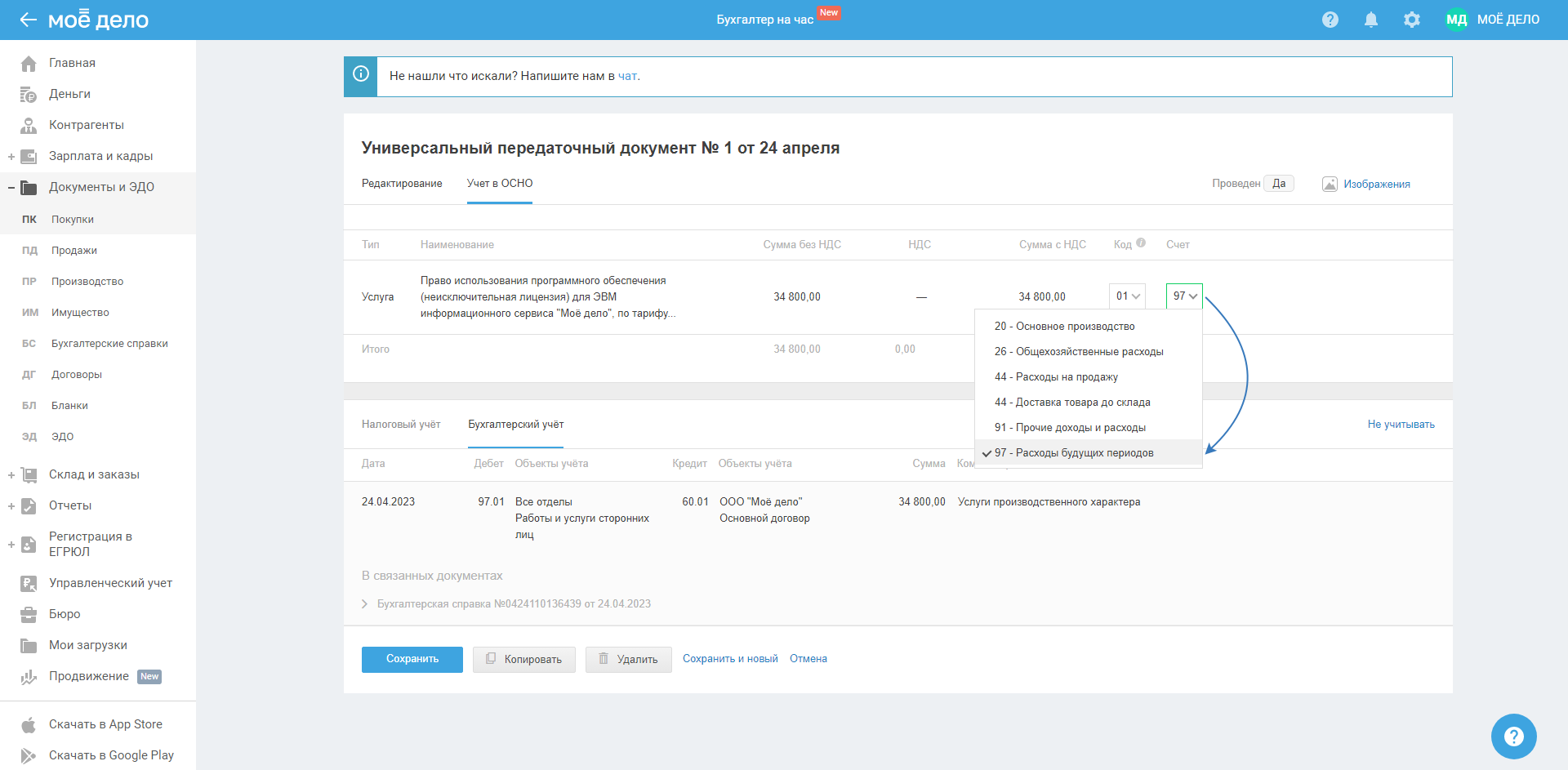

2) Учёт в УПД

На странице «Учёт» в поле «Счёт» автоматически будет заполнен счёт 26 «Общехозяйственные расходы»:

- БУ

Проводки будут созданы автоматически.

- НУ

Для УСН (доходы - расходы) затраты на сервис признаются, как и ранее, единовременно по наиболее поздней из дат – оплаты за сервис или УПД на стоимость лицензии.

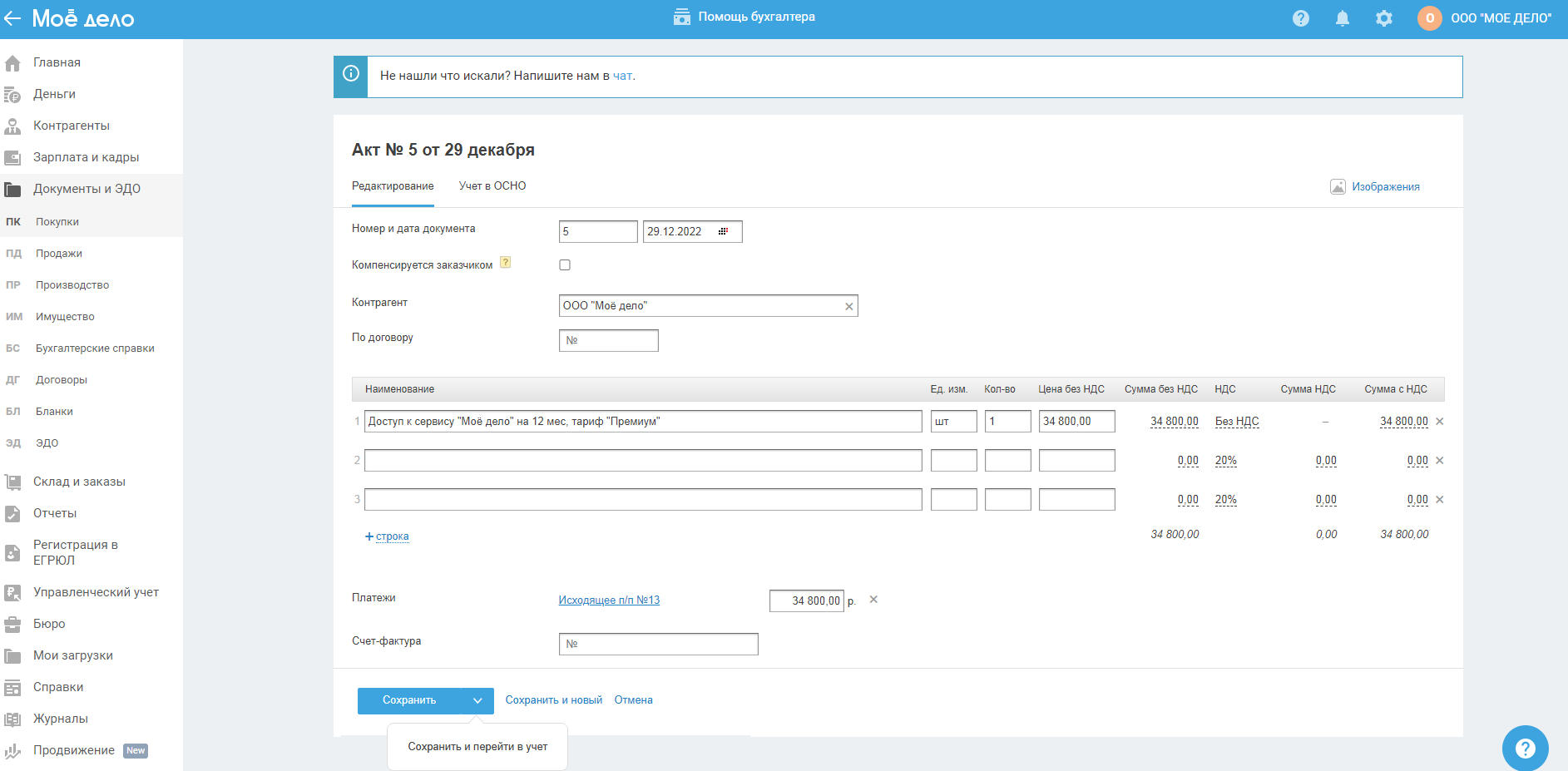

Для ОСНО отражение Акта вместо УПД

Для получения закрывающих документов вы можете отправить запрос из своего личного кабинета.

Важно. В налоговом учёте для целей исчисления налога на прибыль (ОСНО), поскольку оплаченный тариф предполагает использование программы более чем в течение одного отчётного периода, расходы нужно учитывать в налоговой базе с момента активации доступа к сервису (дата которой должна быть указана в подписанном сторонами Акте (УПД) о передаче прав) равномерно в течение этих периодов (на момент окончания каждого из них и на момент окончания доступа к сервису, если он не совпадает с окончанием отчётного периода).

Учитывая изложенное, вам необходимо сделать следующее:

1. Удалите отражённый в сервисе УПД (если у вас подключен ЭДО, то УПД был автоматически создан в разделе «Документы и ЭДО — Покупки»).

2. Вместо УПД создайте Акт во вкладке «Документы и ЭДО — Покупки».

Обратите внимание. УПД от сервиса выставляется со статусом 2 (передаточный документ), по сути этот тот же Акт. Т.е. по учёту ничего не изменится.

Страница оформления Акта состоит из 2-х частей: редактирование и учёт.

1) Редактирование Акта

На открывшейся странице «Редактирование» укажите:

- Номер и дата документа — номер и дату полученного от поставщика УПД;

- Контрагент — из выпадающего списка соответствующего поставщика услуг, в частности ООО «Моё дело»;

- По договору — номер и дату договора с поставщиком услуг. При отсутствии данных, либо если договор в данным поставщиком является единственным, можно выбрать из выпадающего списка значение «Основной договор». Если данное поле заполнено не будет, то оно автоматически примет значение «Основной договор»;

в табличной части:

- Наименование — Доступ к Сервису «Моё дело»;

- Ед. изм. — из выпадающего списка «шт.»;

- Кол-во — кол-во приобретённых лицензий;

- Цена без НДС — цену, указанную в УПД поставщика;

- НДС — из выпадающего списка показатель «Без НДС».

В блоке «Платежи» из выпадающего списка нужно выбрать платёж по данному Акту в пользу данного поставщика (в случае, если этот платёж был осуществлён и отражён в разделе «Деньги — Р/сч»). Если платежа не было, данное поле не заполняется.

После указания всех данных на странице «Редактирование» нужно сохранить Акт, нажав на кнопку «Сохранить и перейти в Учёт» внизу страницы.

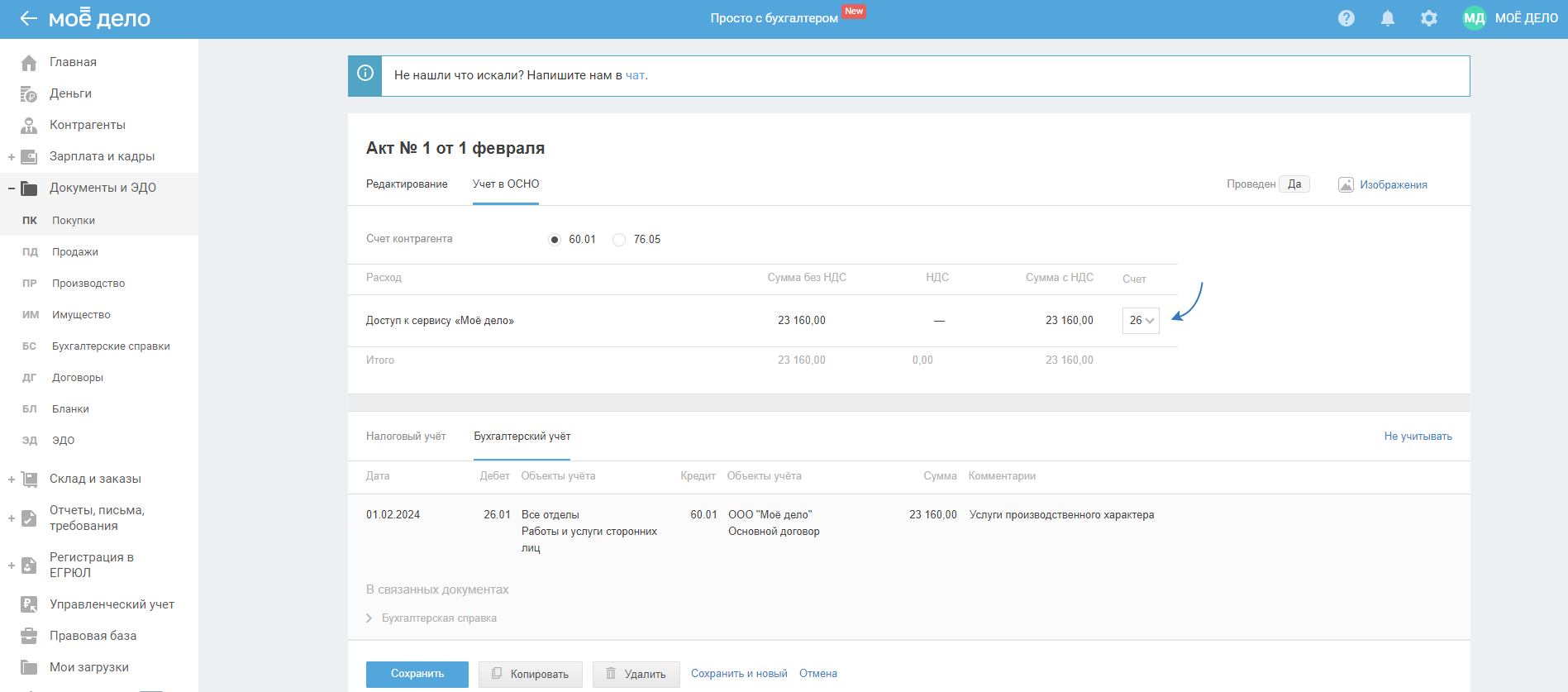

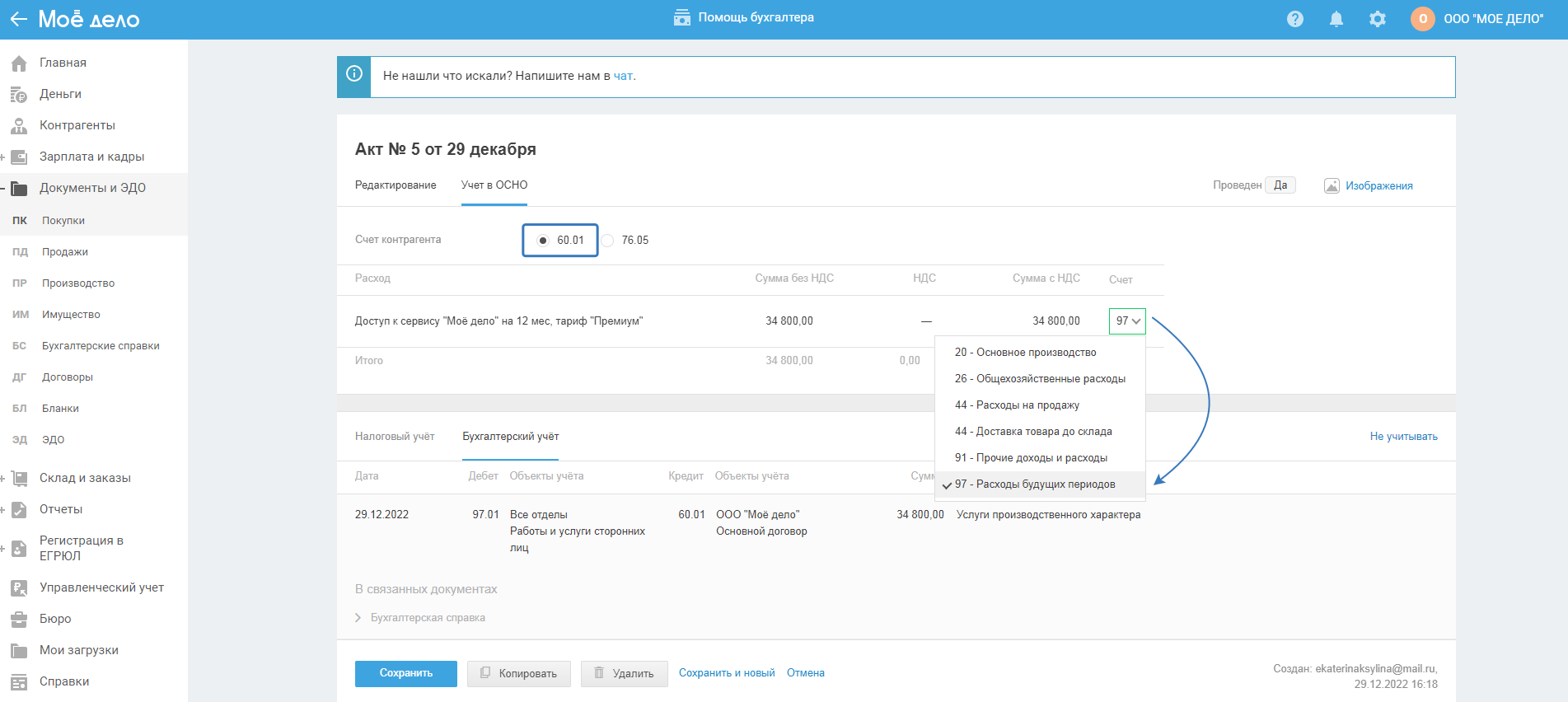

2) Учёт в Акте

На странице «Учёт» в поле «Счёт» автоматически будет заполнен счёт 26 «Общехозяйственные расходы»:

- БУ

Проводки будут созданы автоматически.

- НУ

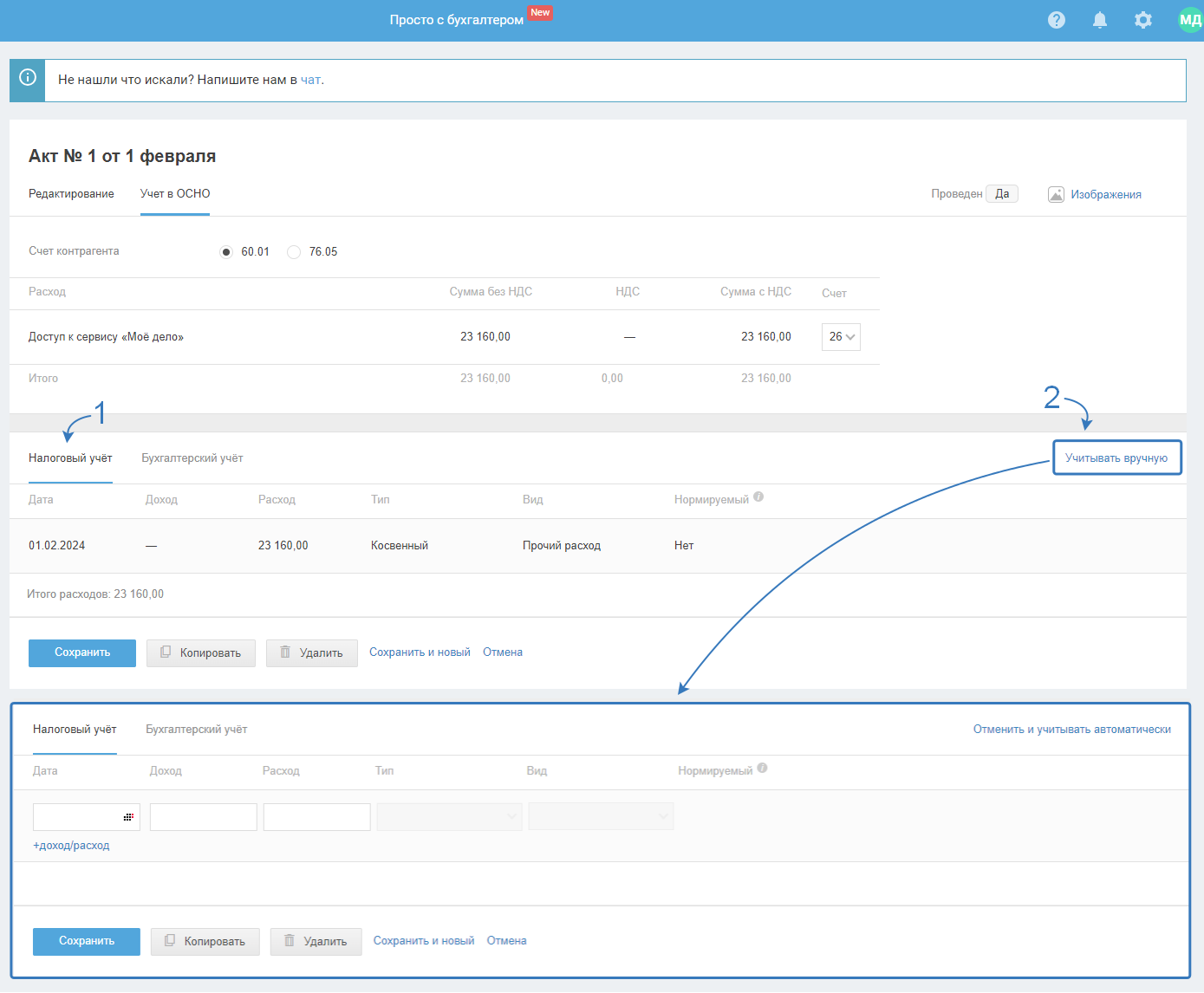

Перейдите ниже в налоговый учёт и удалите данные по расходу, для этого нажмите «Учитывать вручную»:

Сохраните изменения.

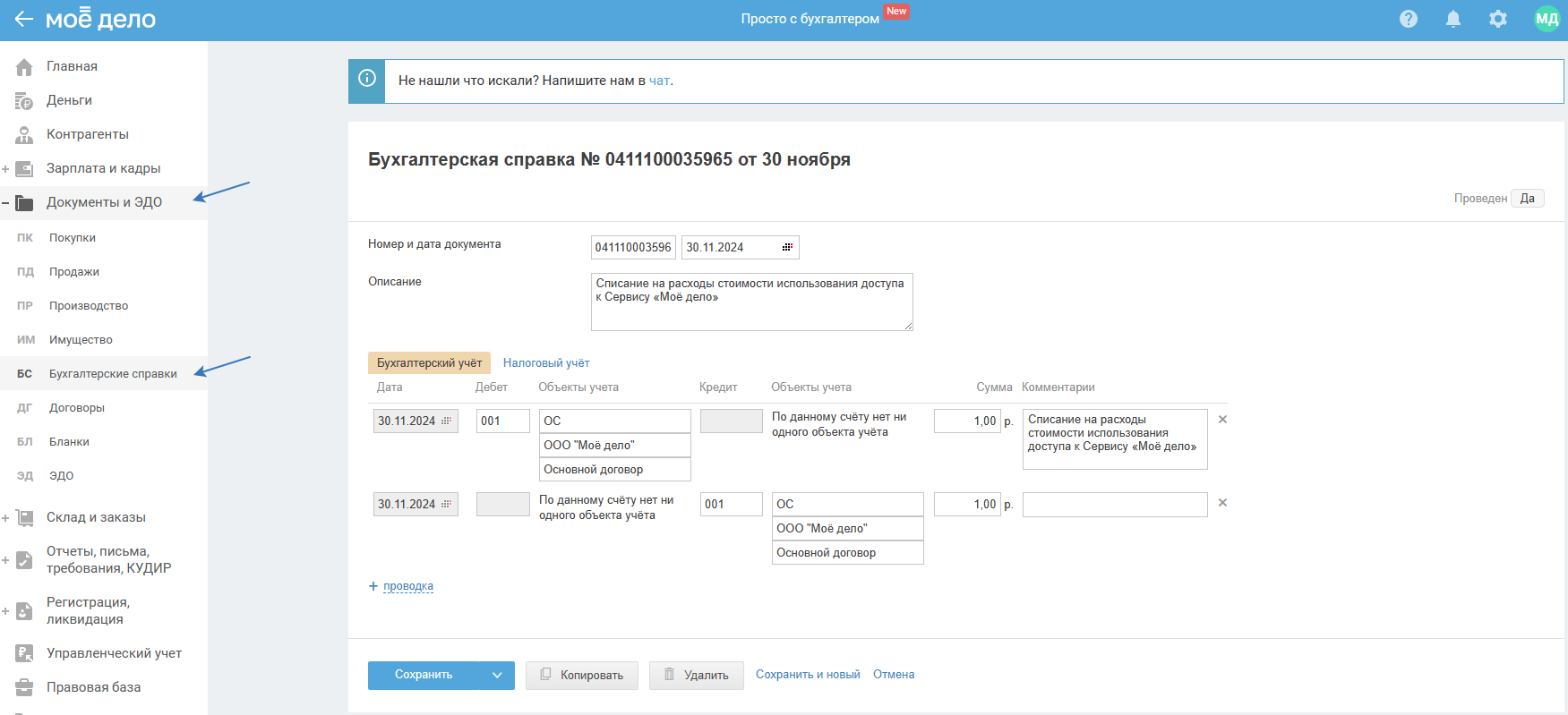

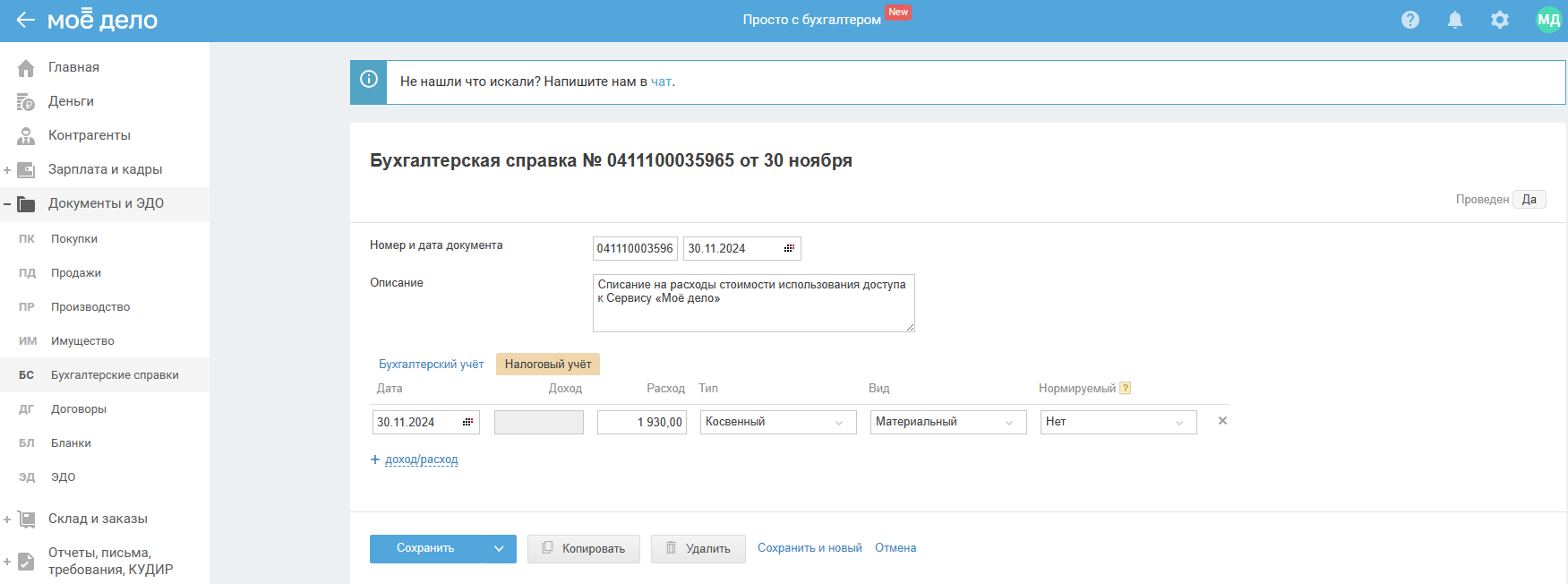

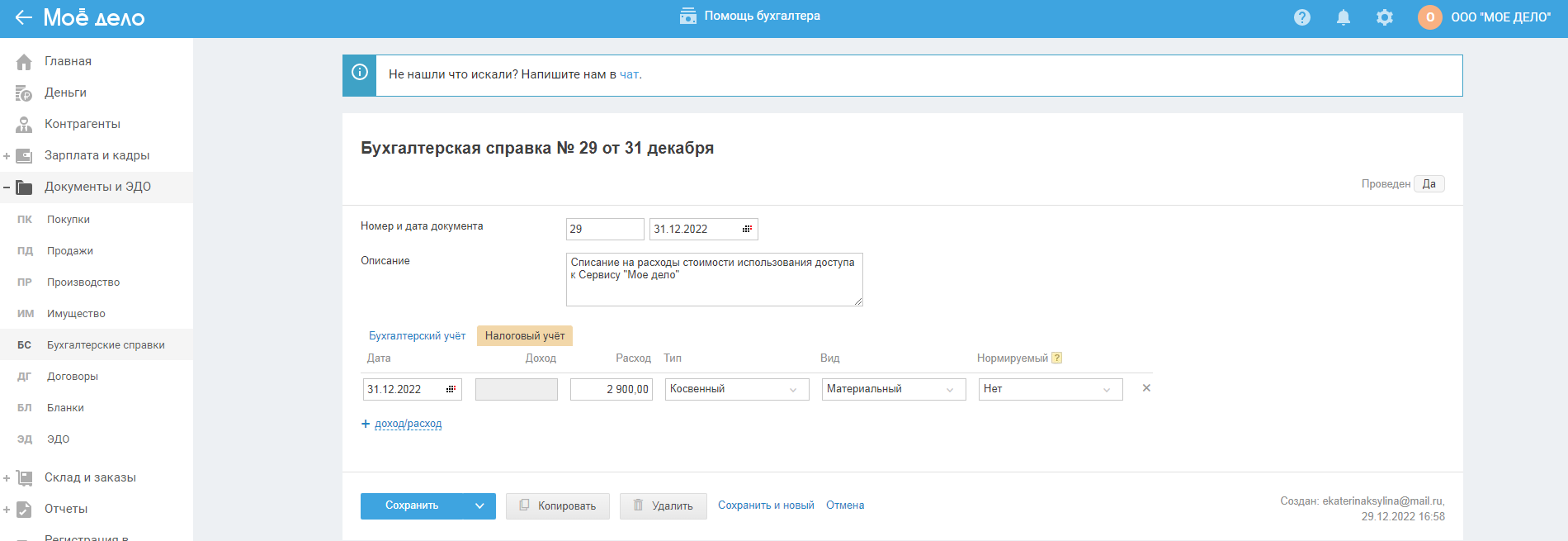

Ежемесячные справки на списание расходов в НУ (для ОСНО)

Для списания суммы лицензии на расходы для целей исчисления налога на прибыль (ОСНО) необходимо ежемесячно создавать бухгалтерскую справку вплоть до окончания периода использования.

При заполнении бух. справки необходимо учесть следующие особенности:

- Номер и дата документа — в качестве даты укажите соответствующее число последнего месяца. Номер в бух. справке будет проставлен автоматически, исходя из хронологической нумерации данного типа документов;

- Описание — укажите «Списание на расходы стоимости использования доступа к Сервису «Моё дело».

В табличной части документа необходимо указать следующие данные:

| Бухгалтерский учёт | Налоговый учёт | |

|

Создайте две проводки* на одинаковую сумму, к примеру, на 1 руб.: 1) Дебет 001 2) Кредит 001 |

Дата: соответствующее число последнего месяца Расход**: 1/12 стоимости лицензии, отражённой в УПД, если лицензия приобретена на год Тип: Косвенный Вид: Материальный Нормируемый: Нет |

|

* Это позволит сохранить бух.справку и при этом не исказит данные учёта (забалансовые счета в отчётность не попадают, проводки сразу закроют друг друга, остатка не будет).

** В сервисе происходит списание суммы на расходы пропорционально количеству оплаченных месяцев. Например, если лицензия на год, то по 1/12, на 2 года — 1/24 и т.д.

Заполнение бухгалтерского учёта:

В блоке Бухгалтерский учёт создайте две проводки на одинаковую сумму, к примеру, на 1 руб.: первую по Дебету счёта 001 и ниже по Кредиту счёта 001.

Это позволит сохранить бух.справку и при этом не исказит данные учёта (забалансовые счета в отчётность не попадают, проводки сразу закроют друг друга, остатка не будет).

Заполнение налогового учёта:

После этого сохраните бухгалтерскую справку. Бух. справка является полноценным первичным документом, поэтому её нужно распечатать и подписать.

До 2024 года

Отражение оплаты

Расходы на оплату сервиса «Моё дело» отражаются в сервисе в зависимости от того, кто произвёл оплату. Варианты, как правило, бывают следующими:

- оплата напрямую с расчётного счёта организации или предпринимателя;

- сервис оплатил сотрудник (например, руководитель) банковской картой / наличными.

Независимо от способа в разделе Контрагенты предварительно нужно добавить контрагента ООО «Моё дело».

Внимание! Если сервис оплачивало физическое лицо до регистрации организации или ИП в налоговом органе, расходы учесть нельзя. Дело в том, что расходы, совершённые до регистрации ООО или ИП относятся к личным расходам физ. лица, а не к деятельности организации или ИП. Подробнее об этом в наших видео-новостях.

Оплата напрямую с р/сч организации или предпринимателя

Операцию вы можете добавить вручную или импортировать из выписки по расчётному счёту.

Отразите оплату сервиса во вкладке «Деньги — Р/сч — Списание» с типом «Оплата поставщику»:

Если ранее в сервисе был отражён Акт/УПД от этого же контрагента, то он подтянется в строку платёжного поручения автоматически.

Cервис оплатил сотрудник (например, руководитель) банковской картой или наличными

После того как вы отразили Акт/УПД в покупках, вам нужно:

1. Создать «Авансовый отчёт» с датой оплаты денежных средств в адрес ООО «Моё дело»:

В Авансовом отчёте необходимо указать следующие данные:

- Дата и номер документа — дата документа указывается по дате, когда сотрудник отчитывается за потраченные деньги. Номер авансовым отчётам проставляется автоматически в хронологическом порядке нумерации документов данного типа;

- Сотрудник — нужно выбрать сотрудника, который произвёл оплату;

- Тип авансового отчёта — выбрать «Оплата поставщику»;

- Документ на выдачу аванса — нужно указать информацию, только если ранее сотруднику выдавались деньги на оплату. Если сотрудник изначально оплатил поставщику, а деньги ему будут компенсироваться в последствии данное поле заполнять не нужно;

- Контрагент — необходимо выбрать соответствующего поставщика, в пользу которого была осуществлена оплата (в частности — ООО «Моё дело»);

- Документ — необходимо выбрать Акт/УПД, который был отражён ранее;

- Документ об оплате — нужно указать дату и номер документа, свидетельствующего об оплате (в частности номер и дату банковского «слипа», либо если документа нет допускается указать — СМС, число);

- Сумма в отчёте/Сумма принятая — сумму Акта/УПД.

Далее нажмите «Сохранить».

2. Сумму, которую сотрудник заплатил со своей личной карты, ему необходимо вернуть на карту или наличными из кассы.

Для этого нужно создать списание с типом «Выдача подотчётному лицу» в разделах р/сч или касса в зависимости от способа выплаты средств. Данные документы можете сформировать автоматически из Авансового отчёта, воспользовавшись опцией «+ документ» в поле « Документ на выдачу перерасхода».

Создание Акта/УПД о предоставлении доступа к сервису

Для получения закрывающих документов вы можете отправить запрос из своего личного кабинета.

Важно. Если у вас подключен ЭДО (в таком случае ЭДО автоматически подключается с контрагентами ООО «Моё Дело» и ООО «Главучёт»), то документы вы получите электронно по ЭДО. При подписании входящих Актов/УПД с услугами, они будут автоматически созданы в разделе «Документы и ЭДО» → «Покупки».

Если ЭДО не подключен, то далее отразите Акт/УПД во вкладке «Документы и ЭДО — Покупки»:

Страница оформления Акта состоит из 2-х частей: редактирование и учёт.

На открывшейся странице Акта «Редактирование» укажите:

- Номер и дата документа — номер и дату Акта, полученного от поставщика;

- Контрагент — из выпадающего списка соответствующего поставщика услуг, в частности ООО «Моё дело»;

- По договору — номер и дату договора с поставщиком услуг. При отсутствии данных, либо если договор в данным поставщиком является единственным, можно выбрать из выпадающего списка значение «Основной договор». Если данное поле заполнено не будет, то оно автоматически примет значение «Основной договор»;

в табличной части:

- Наименование — Доступ к Сервису «Моё дело»;

- Ед. изм. — из выпадающего списка «шт.»;

- Кол-во — кол-во приобретённых лицензий;

- Цена без НДС — цену, указанную в Акте поставщика;

- НДС — из выпадающего списка показатель «Без НДС».

В блоке «Платежи» из выпадающего списка нужно выбрать платёж по данному Акту в пользу данного поставщика (в случае, если этот платёж был осуществлён и отражён в разделе «Деньги — Р/сч»). Если платежа не было, данное поле не заполняется.

После указания всех данных на странице «Редактирование» нужно сохранить её, нажав на кнопку «Сохранить и перейти в Учёт» внизу страницы.

Далее необходимо внести данные на страницу «Учёт»:

- в поле «Счёт контрагента» выберите соответствующий счёт;

В общем случае (по умолчанию) используется счёт 60.01. Счёт 76.05 целесообразно использовать в случае, когда необходимо отделить данного контрагента (поставщика) от основных контрагентов. Например, если организация занимается торговлей, то целесообразно вести учёт основных поставщиков (по торговым операциям) на счёте 60, а прочих на счёте 76.

- в поле «Счёт» блока бухгалтерский учёт — счёт 97 «Расходы будущих периодов»;

- блок «Налоговый учёт» заполнится на основании имеющейся информации.

При использовании ОСНО расхода в сумме расходов будущих периодов — нет. При использовании УСН (доходы - расходы) расход сформируется только при условии обязательной оплаты данного Акта.

После указания всех данных сохраните информацию.

УПД заполняется аналогично Акту:

Вкладка «Учёт»:

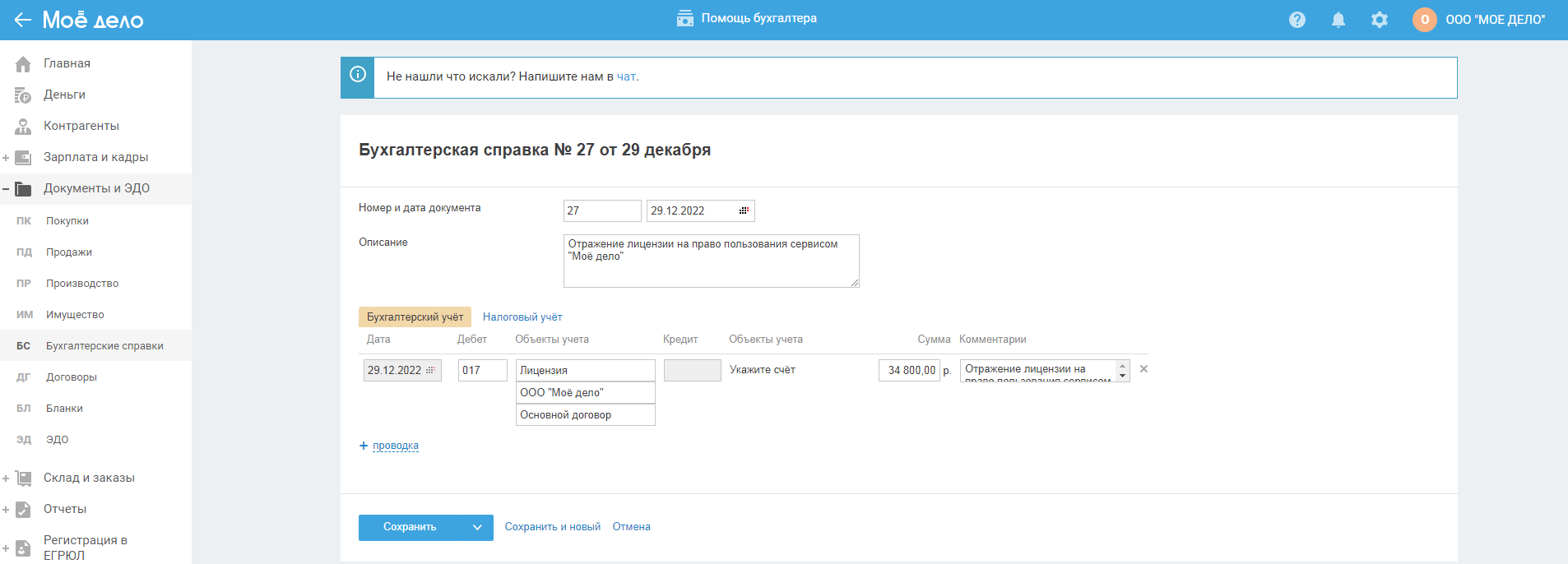

Оформление бух. справки по забалансовому счёту

Одновременно с получением программы, т.е. после отражения Акта/УПД в сервисе, в закладке «Документы и ЭДО» необходимо добавить бухгалтерскую справку по забалансовому счёту (на УСН и ОСНО, способ оплаты за сервис не имеет значения: напрямую с р/с или через АО).

Нематериальные активы, полученные в пользование, учитываются пользователем (лицензиатом) на забалансовом счёте в оценке, определяемой исходя из размера вознаграждения, установленного в договоре.

При этом платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде периодических платежей, исчисляемые и уплачиваемые в порядке и сроки, установленные договором, включаются пользователем (лицензиатом) в расходы отчётного периода. Платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде фиксированного разового платежа, отражаются в бухгалтерском учёте пользователя (лицензиата), как расходы будущих периодов, и подлежат списанию в течение срока действия договора.

При этом способ оплаты за сервис не имеет значения: напрямую с р/с или через АО.

Добавляем бух. справку:

При заполнении бух. справки необходимо учесть следующие особенности:

- Номер и дата документа — укажите дату Акта/УПД. Номер в бух. справке будет присвоен автоматически исходя из хронологической нумерации данного типа документов;

- Описание — укажите «Отражение лицензии на право пользования Сервисом «Моё дело».

В табличной части документа необходимо указать следующие данные:

| Бухгалтерский учёт | Налоговый учёт | Дата | Комментарий | ||

| Дебет | Кредит | Сумма | |||

|

017 «НМА, принятые в пользование» нематериальные активы — Лицензия контрагент — ООО «Моё дело» договор — № договора с ООО «Моё дело» |

— | стоимость лицензии по Акту/УПД | — | дата Акта/УПД | Отражение лицензии на право пользования Сервисом «Моё дело» |

После этого сохраните бухгалтерскую справку. Бухгалтерская справка является полноценным первичным документом, поэтому её нужно распечатать и подписать.

Далее датой прекращения Лицензионного договора с ООО «Моё дело» нужно будет создать бух. справку со списанием с забалансового учёта продукта:

| Бухгалтерский учёт | Налоговый учёт | Дата | Комментарий | ||

| Дебет | Кредит | Сумма | |||

|

— |

017 «НМА, принятые в пользование» нематериальные активы — Лицензия контрагент — ООО «Моё дело» договор — № договора с ООО «Моё дело» |

стоимость лицензии по Акту/УПД | — | дата прекращения Лицензионного договора с ООО «Моё дело» | Списание лицензии на Сервис «Моё дело» с забалансового учёта |

Таким образом, счёт 017 закроется.

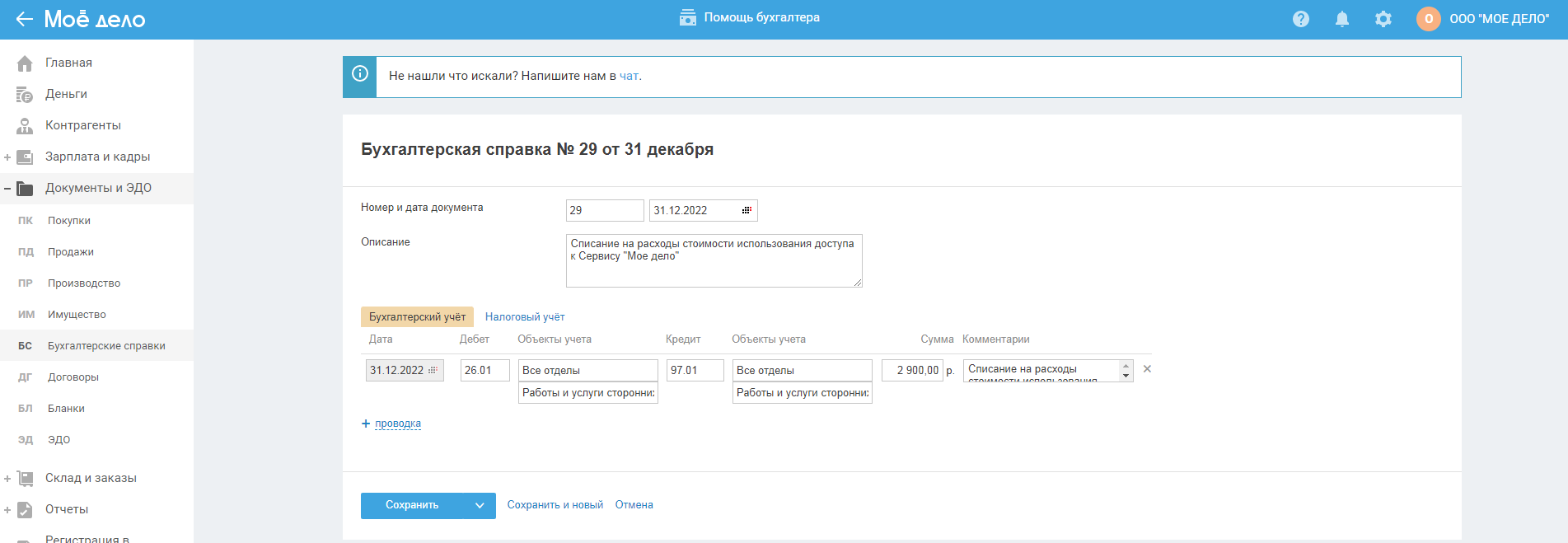

Ежемесячное списание на расходы в бух.учёте

Для списания суммы лицензии на расходы в бух. учёте необходимо ежемесячно создавать бухгалтерскую справку вплоть до окончания периода использования (на УСН и ОСНО, способ оплаты за сервис не имеет значения: напрямую с р/с или через АО).

При заполнении бух. справки необходимо учесть следующие особенности:

- Номер и дата документа — в качестве даты укажите соответствующее число последнего месяца. Номер в бух. справке будет проставлен автоматически, исходя из хронологической нумерации данного типа документов;

- Описание — укажите «Списание на расходы стоимости использования доступа к Сервису «Моё дело»;

В табличной части документа необходимо указать следующие данные:

| Бухгалтерский учёт | Налоговый учёт** | Дата | Комментарий | ||

| Дебет | Кредит | Сумма* | |||

|

26 «Общехозяйственный расходы» подразделение — Все отделы статья затрат — Работы и услуги сторонних лиц |

97.01 «Расходы будущих периодов» подразделение — Все отделы статья затрат — Работы и услуги сторонних лиц |

1/12 стоимости лицензии, отражённой в Акте/УПД, если лицензия приобретена на год |

Важно. Заполняют только ОСНО Расход — необходимо указать ту же сумму, что в и блоке Бух. учёта Тип — Косвенный Вид — Материальный Нормируемый — Нет |

соответствующее число последнего месяца | списание на расходы стоимости использования доступа к сервису «Моё дело» |

*В сервисе происходит списание суммы на расходы пропорционально количеству оплаченных месяцев. Например, если лицензия на год, то по 1/12, на 2 года — 1/24 и т.д.

**На ОСНО будет заполнен в бух. справке налоговый учёт, а на УСН он не заполняется, независимо от того: УСН доходы или УСН доходы - расходы.

Заполнение бухгалтерского учёта:

Заполнение налогового учёта:

После этого сохраните бухгалтерскую справку. Бух. справка является полноценным первичным документом, поэтому её нужно распечатать и подписать.