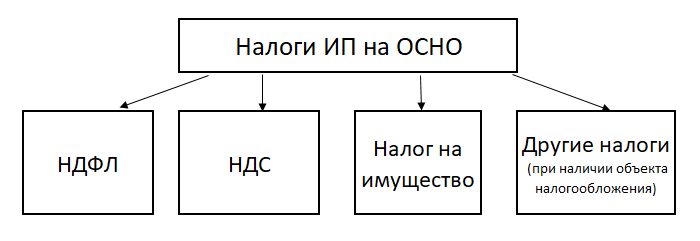

Предприниматели на общей системе налогообложения не платят налог на прибыль. Вместо него они платят НДФЛ. Налоговая база — это прибыль предпринимателя, то есть не все доходы, а за минусом расходов и других вычетов. Как определить эту базу и посчитать налог на прибыль (точнее НДФЛ) предпринимателя, мы расскажем в этой статье.

Что нужно запомнить

- ИП на общей системе налогообложения вместо налога на прибыль уплачивает НДФЛ.

- Налоговая база определяется как разница между доходами ИП от предпринимательской деятельности и подтвержденными расходами. Если у ИП нет документов, то можно доходы уменьшить на профессиональный вычет (вычесть из доходов 20% — это и будет налогооблагаемый доход).

- Учёт ИП на ОСНО ведется в Книге учёта доходов и расходов.

- С 2025 года применяется прогрессивная шкала ставок по НДФЛ: от 13% до 22% в зависимости от дохода.

- НДФЛ платится частями: три авансовых платежа в течение года по итогам I квартала, полугодия и 9 месяцев, их платят до 28 апреля, 28 июля и 28 октября соответственно. Годовой НДФЛ платят до 15 июля следующего года с учётом перечисленных авансов.

- Перед оплатой авансовых платежей ИП направляет в налоговый орган уведомление о суммах исчисленного НДФЛ — до 25 апреля, 25 июля и 25 октября.

- По итогам года ИП подает декларацию 3-НДФЛ в срок до 30 апреля.

Читайте также: Какие налоги платят ИП на ОСНО

Как определить налоговую базу по НДФЛ

Все доходы, полученные от бизнеса, предприниматель заносит в Книгу учета доходов и расходов. Туда же он заносит и расходы, связанные с предпринимательской деятельностью, если они у него есть. И доходы, и расходы берут без НДС.

Форма КУДиР ИП на ОСНО утверждена Приказом МИНФИНА РОССИИ от 13.08.2002 № 86н, Приказ МНС РОССИИ от 13.08.2002 № БГ-3-04/430. В данном документе также прописаны правила ведения книги и порядок определения доходов и расходов.

По итогам года индивидуальный предприниматель определяет базу, то есть ту сумму, с которой он будет считать налог. Для этого у него есть два варианта:

- Вычесть из доходов расходы, и посчитать налог с разницы. Для таких вычетов нужно иметь подтверждающие первичные документы на все расходы. Это акты, чеки, накладные и т.д. К тому же все расходы должны быть экономически обоснованы, то есть связаны с получением прибыли.

- Не вычитать расходы, а уменьшить доходы на 20%. В этом случае подтверждающие документы не нужны.

И то, и другое — это профессиональные вычеты, предусмотренные статьей 227 НК РФ. Применять их одновременно нельзя.

Но предприниматель — это физлицо, а физлицам полагаются еще и стандартные, имущественные и социальные вычеты, если у них есть дети, если они покупали недвижимость или тратились на обучение, лечение и благотворительность (статьи 218, 219, 220 НК РФ).

Предпринимателям на ОСНО такие вычеты тоже полагаются. Если наемные работники для таких для таких вычетов приносят подтверждающие документы работодателю, то ИП сам отражает эти вычеты у себя в декларации 3-НДФЛ и прикладывает подтверждающие документы.

К тому же у ИП на ОСНО могут быть доходы, не связанные с бизнесом, но с которых он должен заплатить НДФЛ. Например, от продажи недвижимости. Их тоже нужно включить в налоговую базу и отразить в декларации.

База для расчёта НДФЛ предпринимателя на общем режиме — это доходы от бизнеса и другие облагаемые доходы за минусом профессиональных, стандартных, имущественных и социальных вычетов.

Перед расчётом налога проверьте, нет ли у вас доходов, поименованных в статье 217 НК РФ. Такие доходы НДФЛ не облагаются, и при расчёте их учитывать не нужно.

Ставка налога на прибыль для ИП на общей системе налогообложения

До 01.01.2025 стандартные ставки НДФЛ для предпринимательских доходов всех резидентов РФ — 13% (для доходов до 5 млн. руб.) или 15% (для доходов свыше 5 млн. руб.).

С 01.01.2025 введена новая прогрессивная шкала НДФЛ, теперь ставок НДФЛ стало пять, каждая новая ставка действует с превышения лимита.

| Ставка | Лимит годового дохода для применения ставки | Среднемесячный доход для применения ставки | Максимальная годовая сумма НДФЛ |

| 13% | до 2,4 млн. руб. | 200 тыс. руб. | 312 тыс. руб. |

| 15% | от 2,4 до 5 млн. руб. | 417 тыс. руб. | 312 тыс. руб. + 390 тыс. руб. |

| 18% | от 5 до 20 млн. руб. | 1 667 тыс. руб. | 702 тыс. руб. + 2 700 тыс. руб. |

| 20% | от 20 до 50 млн. руб. | 4 167 тыс. руб. | 3 402 тыс. руб. + 6 000 тыс. руб. |

| 22% | от 50 млн. руб. | от 4 167 тыс. руб. | 9 402 тыс. руб. + (доход свыше 50 млн. руб. × 22%) |

При этом для дивидендов, полученных ИП, останутся прежние ставки — 13% или 15%.

Для нерезидентов ставка НДФЛ — 30%.

Для отдельных видов доходов в статье 224 НК РФ предусмотрены другие ставки.

Так, выигрыши и призы сверх 4 тысяч рублей облагаются по ставке 35%, а проценты по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года — по ставке 9%.

Доходы, облагаемые по разным ставкам, в декларации показывают отдельно, и отдельно по каждой считают налог.

Автоматизируйте расчёт налога на прибыль с сервисом «Моё дело». Система оценит доход, проверит лимиты и сделает все расчёты за вас. Узнать больше

Как рассчитать налог на прибыль — пример для ИП на ОСНО

Пример 1. Допустим, что предприниматель получил от деятельности на ОСНО 5,5 млн. руб. за год.

Документов по расходам нет, поэтому он решил воспользоваться профессиональным вычетом в виде 20% от доходов.

ИП получает платное образование и в отчётном году заплатил за учебу 60 тыс. руб.

Как правильно посчитать налог на прибыль у ИП на ОСНО (НДФЛ):

*(5 500 000 - 20% - 60 000) × 13% = 564 200 руб.

Это общая сумма по итогам года. Её платят до 15 июля следующего года. Но в течение года нужно платить еще авансы.

В нашем примере ИП заплатит не все 564 200 руб. по окончании года, а за минусом авансов, которые уже заплатил в течение года.

Пример 2. Предприниматель получил за год доход от деятельности на ОСНО 15 млн. руб. Подтвержденная сумма расходов составила 7 млн. руб.

Налоговая база: 15 млн. руб. - 7 млн. руб. = 8 млн. руб.

С 1 января 2025 применяется прогрессивная шкала НДФЛ. Таким образом, НДФЛ ИП составит: 2,4 млн. руб. × 13% + (5 млн. руб. - 2,4 млн.руб.) × 15% + (8 млн. руб. - 5 млн.руб.) × 18% = 312 тыс. руб. + 390 тыс. руб. + 540 тыс. руб. = 1 242 тыс. руб.

ИП также не оплачивает всю сумму 1242 тыс. руб. по итогам года, а с учётом ранее перечисленных авансовых платежей.

Расскажем, как их считают и платят.

Авансовые платежи по НДФЛ

ИП на ОСНО (и новички, и уже работающие) рассчитывают авансы самостоятельно по простой схеме:

- аванс за I квартал — это НДФЛ от прибыли первого квартала. Его платят до 28 апреля;

- аванс за 6 месяцев — это НДФЛ от прибыли за 6 месяцев за минусом аванса за I квартал. Его платят до 28 июля;

- аванс за 9 месяцев — это НДФЛ от прибыли за 9 месяцев за минусом авансов за 3 и 6 месяцев. Его платят до 28 октября.

По итогам года вычитают все авансы и платят до 15 июля следующего года.

НДФЛ перечисляется на единый налоговый счёт. Для того, чтобы налоговая правильно определила назначение платежа, ИП должен подать уведомление об исчисленных суммах НДФЛ за себя до 25 апреля, 25 июля и 25 октября (форма утверждена Приказом ФНС России от 02.11.2022 N ЕД-7-8/1047@). Годовое уведомление подавать не нужно, т.к. ИП подаст декларацию.