Эквайринг (терминал в магазине)

Если клиент расплатился банковской картой (например, при покупке через интернет или через платежный терминал расположенный в вашем розничном магазине), то обслуживающий банк удержит комиссию за эквайринг. Ее сумма, как правило, удерживается либо до, либо после зачисления выручки за проданный товар (услуги) на расчетный счет (само зачисление денег на счет обычно происходит на следующий день после оплаты клиента).

Важно понимать что такая комиссия не зависимо от момента ее удержания по своей сути является для Вас расходом (только на УСН "доходы - расходы", для УСН "доходы" расход не возникает). Соответственно в доходах (на обоих объектах УСН) нужно учитывать всю сумму которую клиент перечисляет в Ваш адрес.

В сервисе это отражается двумя операциями:

Первая операция (выручка) отражается в сервисе как Деньги-Поступление-Оказание услуг (или Продажа товаров).

В появившемся окне нужно указать:

- что средства получены "Через посредника" и "на расчетный счет";

- в графе "От посредника" укажите организацию, предоставляющая услуги интернет-эквайринга (например, Ваш банк);

- графы "По договору", "По счету" и Номер платежного поручения по отчету посредника можно не заполнять;

- в верхней графе "Сумма" - сумму, которая фактически поступила на Ваш р/сч (то есть уже за минусом удержанной комиссии);

- в графе "Дата поступления средств" - дата поступления средств на Ваш р/сч. на основании банковской выписки (как правило это следующий день после фактического платежа клиента);

- графу "Описание" - заполните по своему усмотрению (чтобы Вам потом было понятно что это за операция);

- в графе "Сумма" по отчету посредника - сумма которую заплатил клиент (до удержания из нее комиссии за эквайринг) (заполняется на основании информации полученной от банка в виде отчета, акта или др.);

- в графе "Дата" по отчету посредника - дата поступления средств на Ваш р/сч. на основании банковской выписки (заполняется на основании информации полученной от банка в виде отчета, акта или др.);

- в графе "Сумма дохода, учитываемая в УСН" - должна стоять сумма которую фактически заплатил клиент (до удержания из нее комиссии за эквайринг). Если операция полностью относится к деятельности на ЕНВД или ПСН, в графе "Сумма дохода, учитываемая в УСН" должен стоять "0".

"Сохранить".

Важно!

Отраженные таким образом суммы не должны повторно учитываться в операциях Деньги-Поступление-Выручка по кассе или БСО, иначе в учете произойдет частичное задвоение выручки.

Кроме того, если отражается продажа товара (а не оказание услуги) и Вы применяете УСН "доходы-расходы", то дополнительно потребуется списать приобретенный ранее товар с использованием операции Деньги→Списание→Прочие (в строке «Деньги потрачены» выберите «списание товара».) Подробная инструкция здесь.

Отражение второй операции (комиссии) в сервисе зависит от того, когда комиссия за эквайринг была удержана.

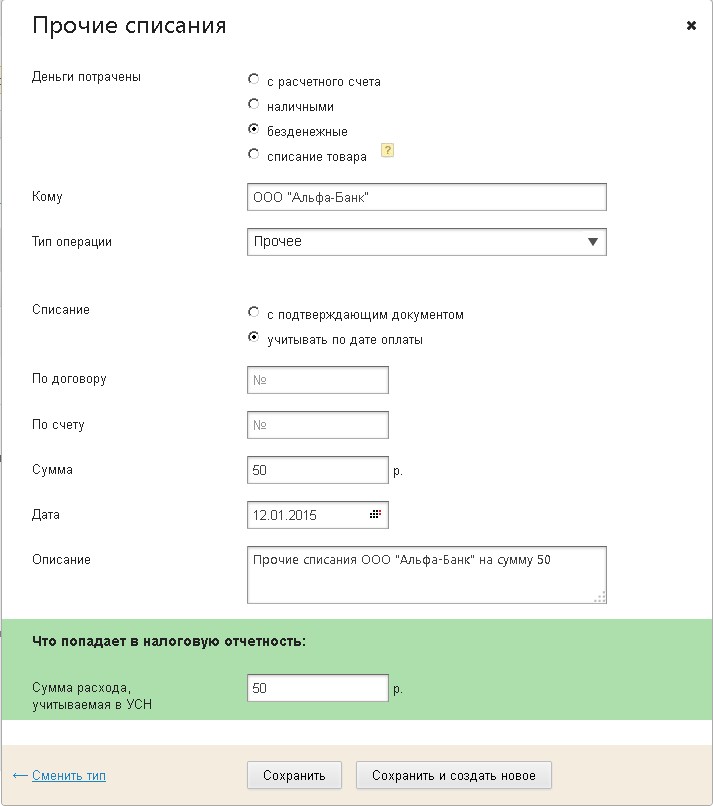

А. Так если комиссия была удержана до поступления денег на р/с, то в сервисе нужно использовать операцию Деньги-Списание-Прочие списания.

В появившемся окне нужно указать:

- что деньги потрачены "безденежные";

- в графе "Кому" - организацию, удержавшую комиссию (например, Ваш банк);

- графы "Тип операции" - "Прочее";

- в графе "Списание" - "учитывать по дате оплаты";

- графы "По договору" и "По счету" можно не заполнять;

- в графе "Сумма" - сумму удержанной комиссии за эквайринг (заполняется на основании информации полученной от банка в виде отчета, акта или др.);

- в графе "Дата" - дата фактического платежа клиента (заполняется на основании информации полученной от банка в виде отчета, акта или др.);

- Если Вы применяете УСН-15% то в графе "Сумма дохода, учитываемая в УСН" должна стоять сумму удержанной комиссии.

"Сохранить".

Б. Если же комиссия за эквайринг удерживается после поступления денег на р/сч, то в сервисе она отражается через операцию Деньги-Списание-Комиссия банка как обычная банковская комиссия на основании выписки по р/сч.