Расходы на закупку товаров для перепродажи

Инструкция используется когда, вкладка Запасы не включена.

Справка:

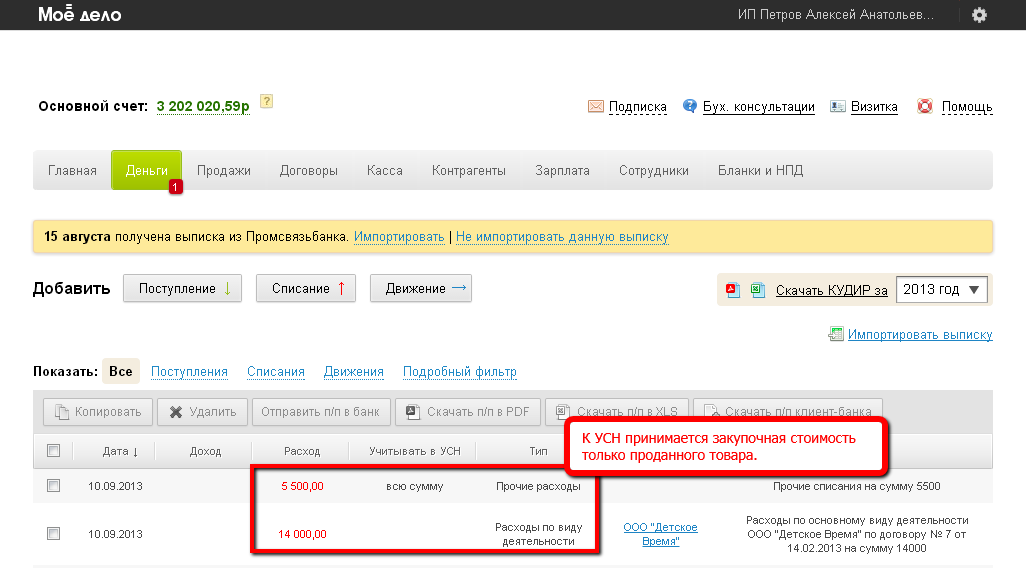

Согласно п. 2.2 ст. 346.17 «Порядок признания доходов и расходов» гл. 26.2 «Упрощенная система налогообложения» ч. 2 НК РФ расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации принимаются к УСН по мере реализации указанных товаров.

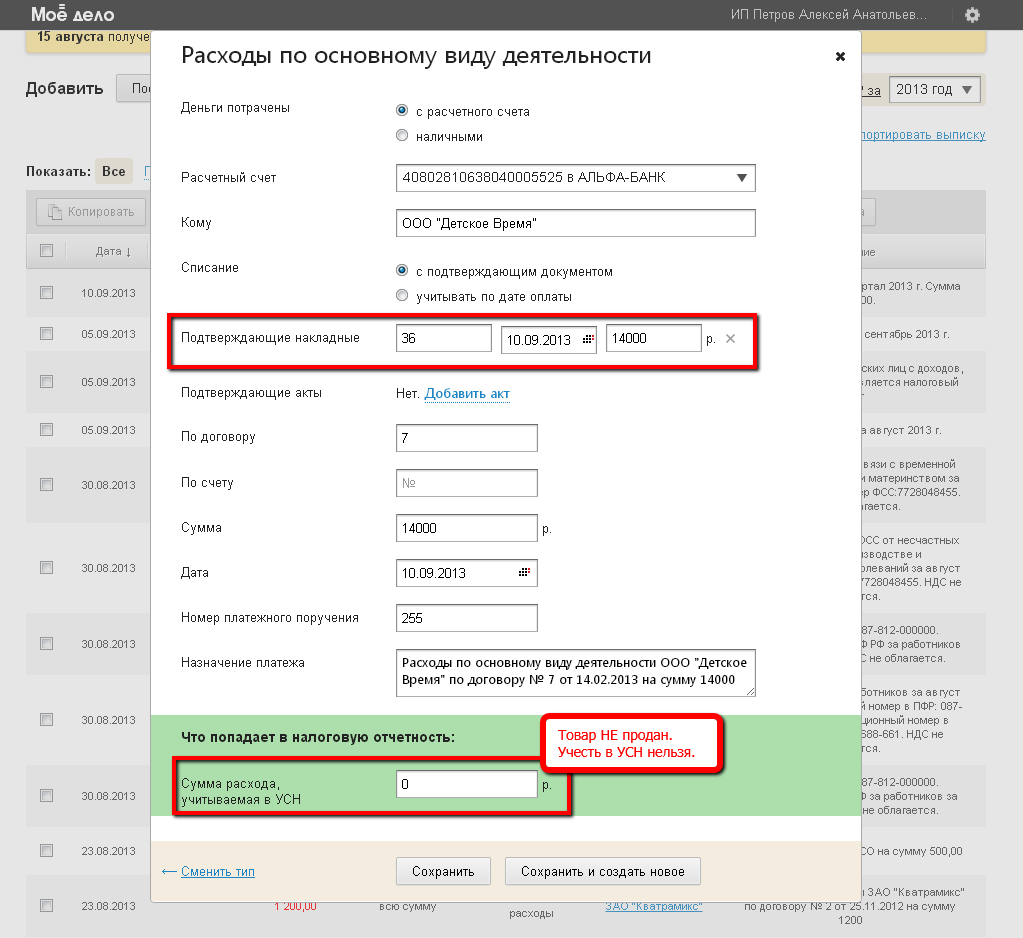

1. На дату покупки товара, т.е. перечисления денег поставщику добавьте расход:

Деньги→Списание→По основному виду деятельности.

В строке «Подтверждающие накладные» нужно указать подтверждающие документы-ТОРГ-12 (если они есть и подписаны). Но в строке учитывать в УСН указать 0, т. к. закупленный для перепродажи товар, ещё не продан.

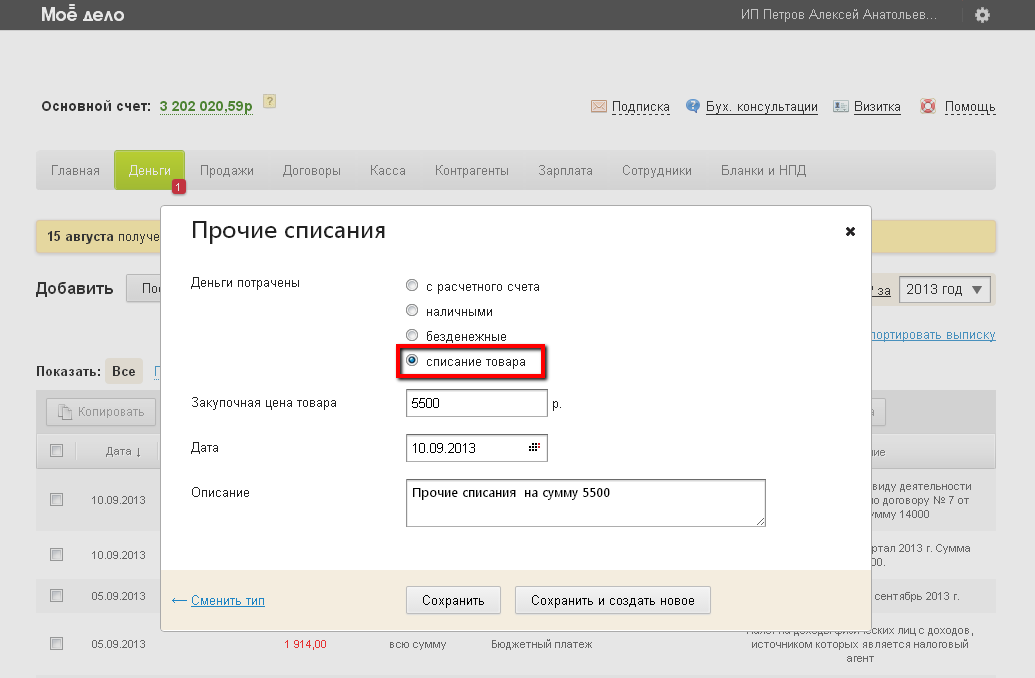

2. После продажи определенного количества товара (например, по итогам недели, месяца) добавьте операцию:

Деньги→Списание→Прочие. В строке «Деньги потрачены» выберите «списание товара».

В строке «Сумма» вписывается закупочная стоимость только проданного товара (при условии, что поставщик товара предоставил Вам накладные по форме ТОРГ-12 (см. п.1).

Таким образом, расходы на закупку товара для перепродажи включаются в затраты постепенно по факту продажи данных товаров.