Финансовый директор на аутсорсе

– система, которая позволит собрать финансовую и нефинансовую информацию из внутренних и внешних источников;

– команда опытных аналитиков во главе с финансовым директором, которая станет частью вашего бизнеса и поможет принимать управленческие решения на основе цифр;

– комплексное сопровождение управленческого учёта и регулярные консультации по улучшению финансовых показателей.

Внедрение управленческого учёта

Кому нужен сервис управленческого учёта

Какие отчёты вы получите?

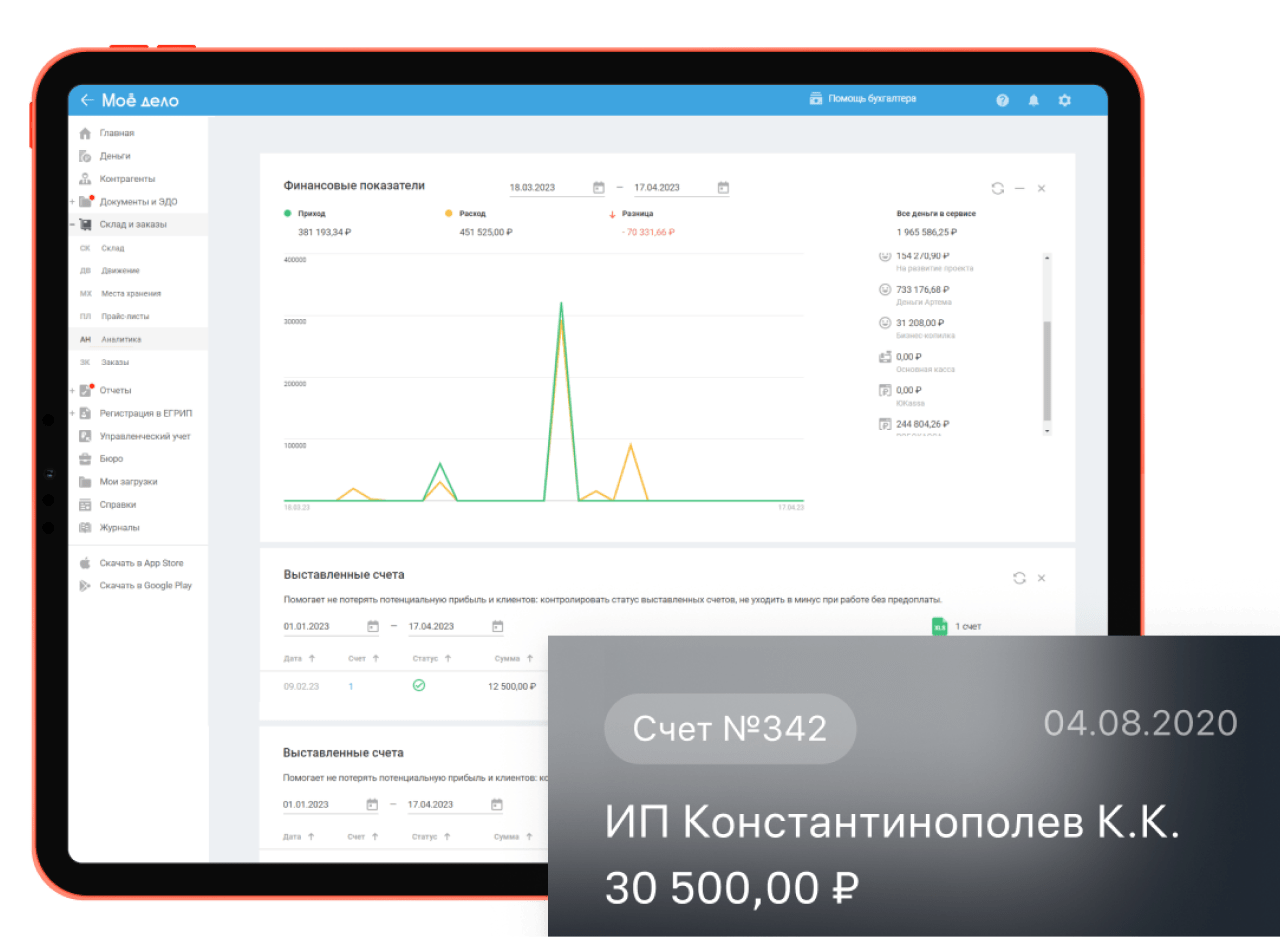

Отчёт в сервисе финансового учёта – must have для компаний, которые работают с предоплатой и отложенными платежами.

Объединит данные по всем юрлицам и ИП, которые входят в вашу группу компаний.

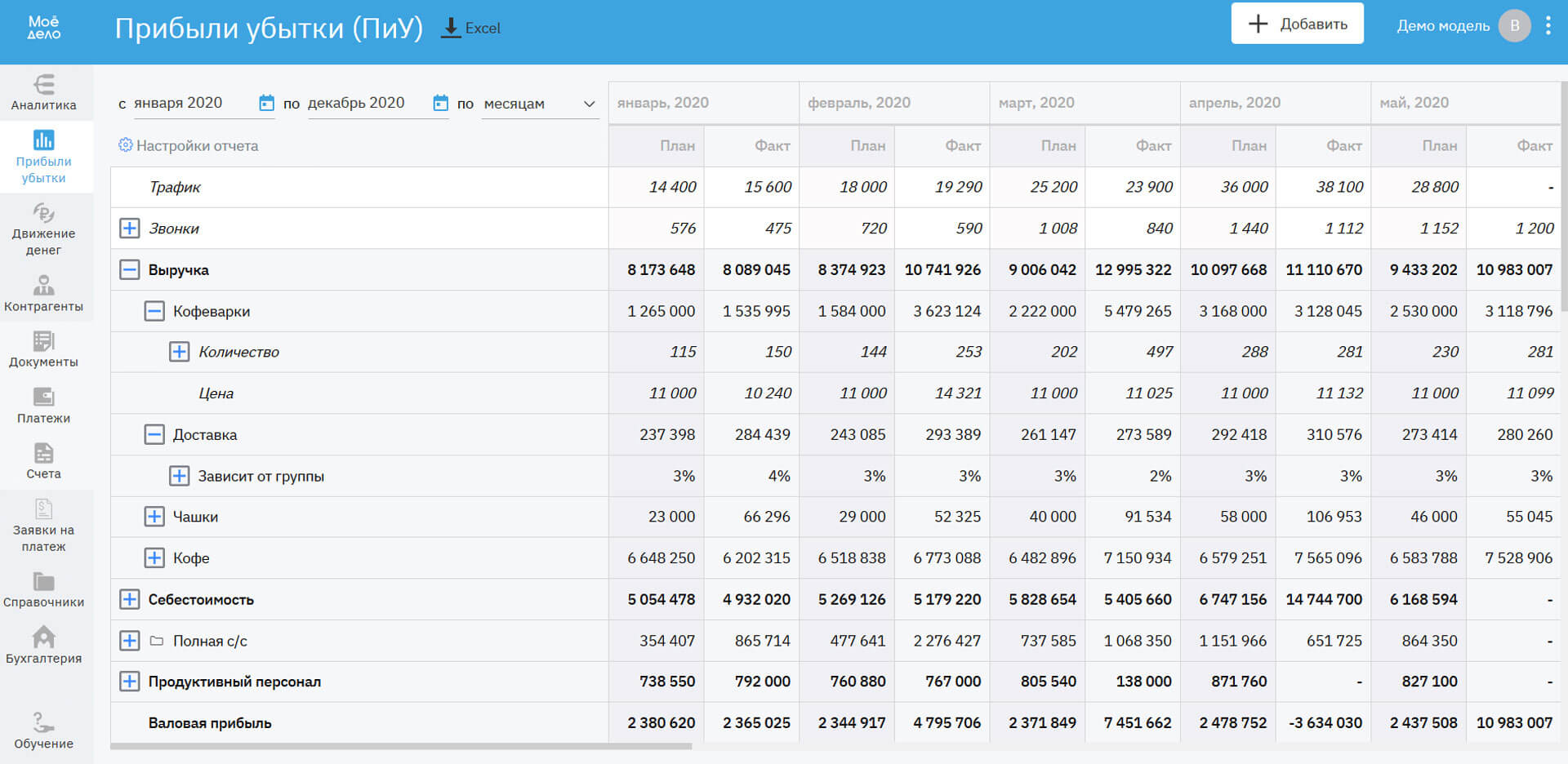

Покажет, сколько вы фактически зарабатываете в месяц в разрезе отдельного продукта, услуги, направления деятельности, проекта компании. Даст представление о возможности получения потенциальной прибыли.

Детализирует расходы вашего продукта, в том числе сформирует точную себестоимость и покажет амортизацию.

Отчёт формируется автоматически. У сервиса «Моё дело Финансы» есть интеграция с учётными бухгалтерскими системами «Моё дело», 1С и Excel.

Платформа позволяет выделять внутригрупповые обороты между своими же счетами и компаниями в отдельные статьи. Это упрощает финансовый аудит и контроль бизнес-процессов, особенно при масштабировании компании в течение года.

По итогам определённого срока отчёт выявит самые затратные статьи. А вы сможете проанализировать их, получить рекомендации, принять обоснованные решения и продолжить финансовое сопровождение с минимальными рисками.

На основе модели можно:

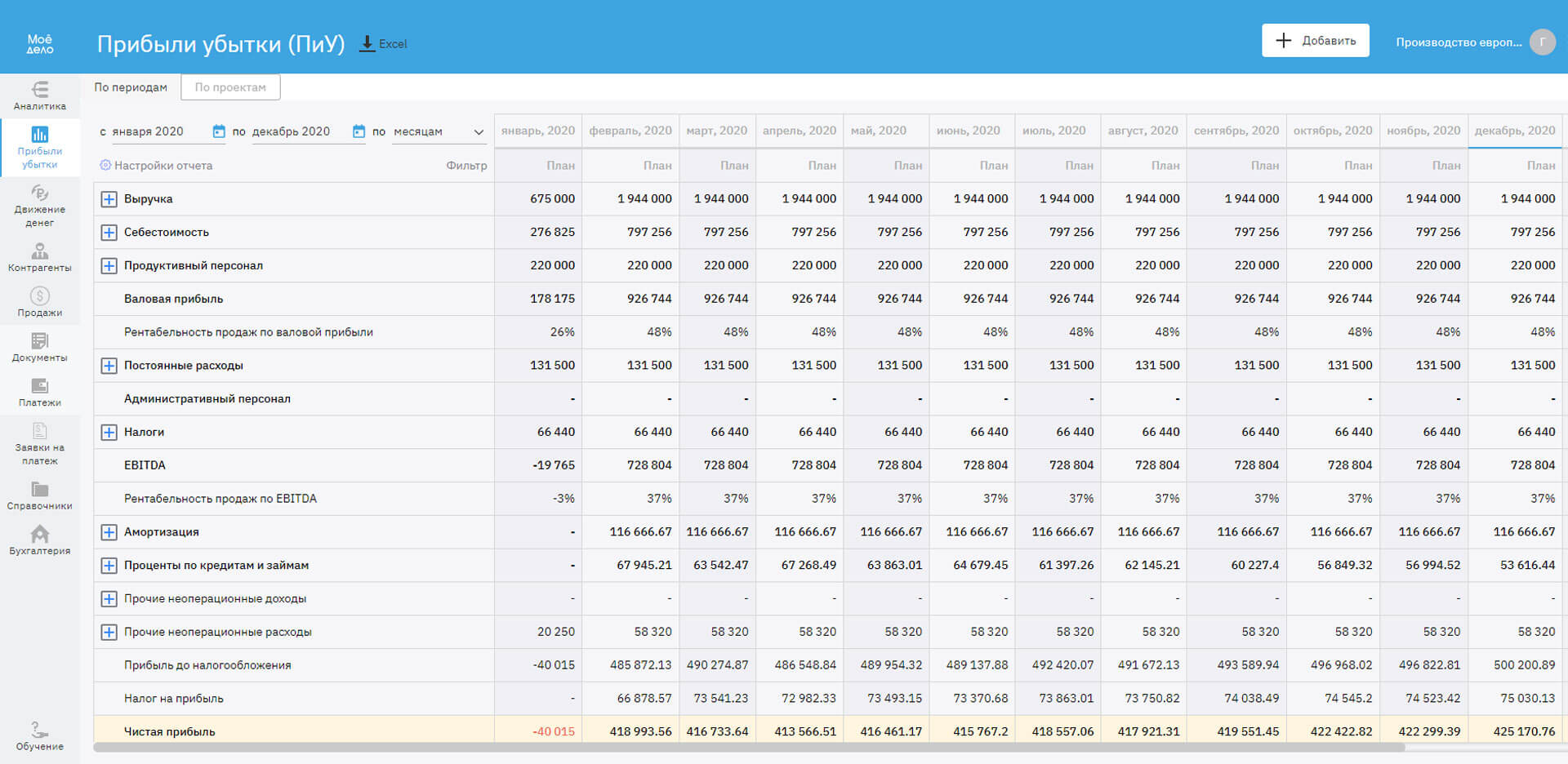

– увидеть, какую прибыль получит компания при текущем уровне доходов и расходов с учётом налоговых обязательств и внутренней структуры процессов;

– спрогнозировать влияние разных факторов: цены, себестоимости, количества или конверсии – на прибыль;

– проанализировать влияние изменений на финансовый результат компании и её устойчивость в различных сценариях.

Автоматизация финансовой модели — это одна из ключевых услуг, которую мы предоставляем. При необходимости доступны консультации и аудит корректности модели, что позволяет принимать точные и обоснованные решения для устойчивого роста бизнеса.

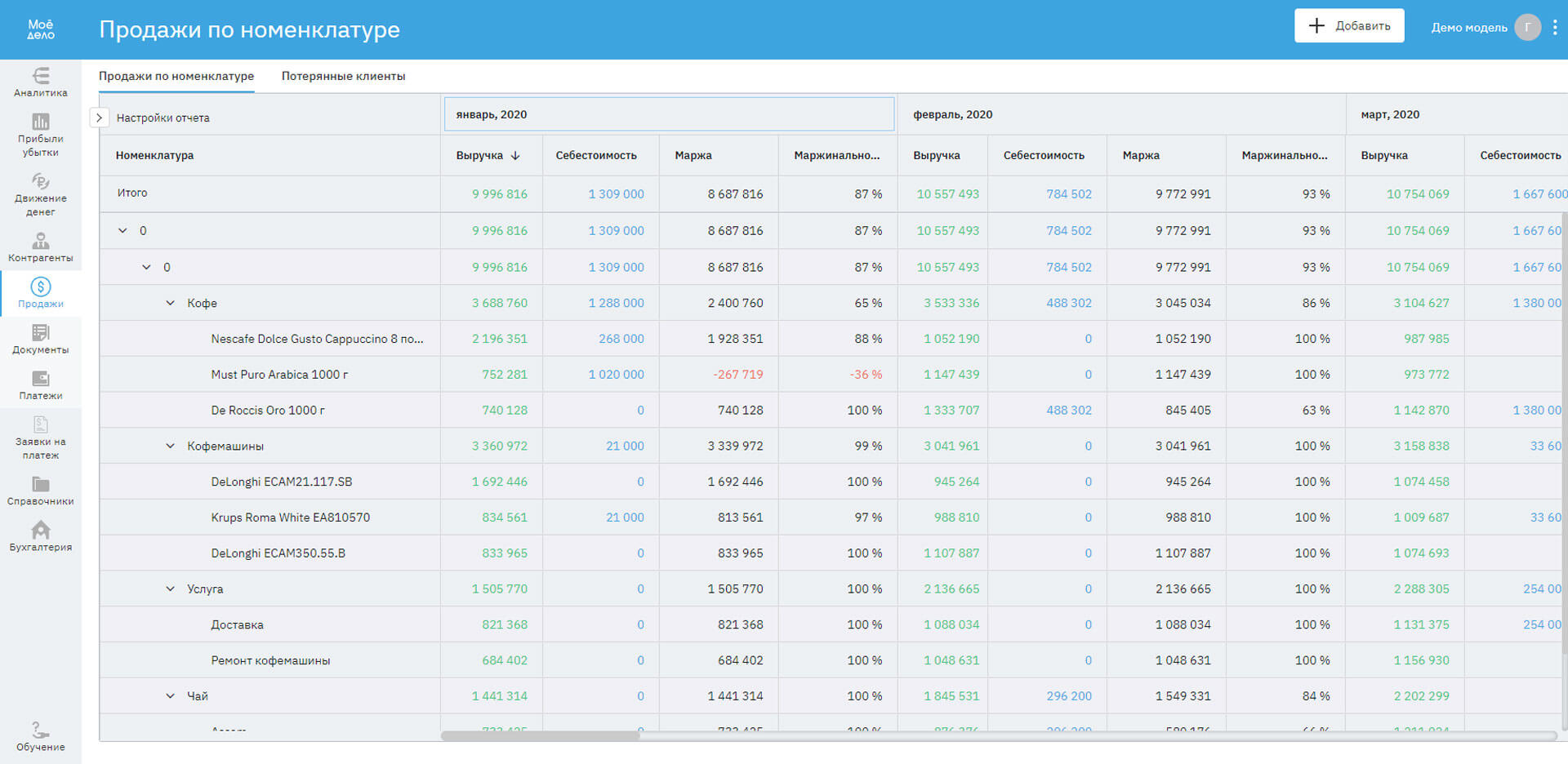

Он позволяет проанализировать маржинальность по группе и каждой номенклатуре товаров, а также отследить потерянных клиентов, спрогнозировать данные о будущих продажах и сравнить производительность с прошлыми периодами, чтобы лучше понимать, чего хотят клиенты.

Отчёт в программе учёта для малого бизнеса поможет компании изменить стратегию продаж, повысить прозрачность процессов и найти другие пути роста для B2B и B2C сегментов.

Также возможна интеграция отчёта с инструментами аудита и анализа, что позволяет принимать более точные решения по оптимизации коммерческих процессов.

При необходимости доступны консультации по интерпретации данных и выработке решений для повышения эффективности продаж. Дополнительно можно подключить услуги по анализу ценовой политики, выявлению узких мест и расчёту налоговых последствий изменений в модели продаж.

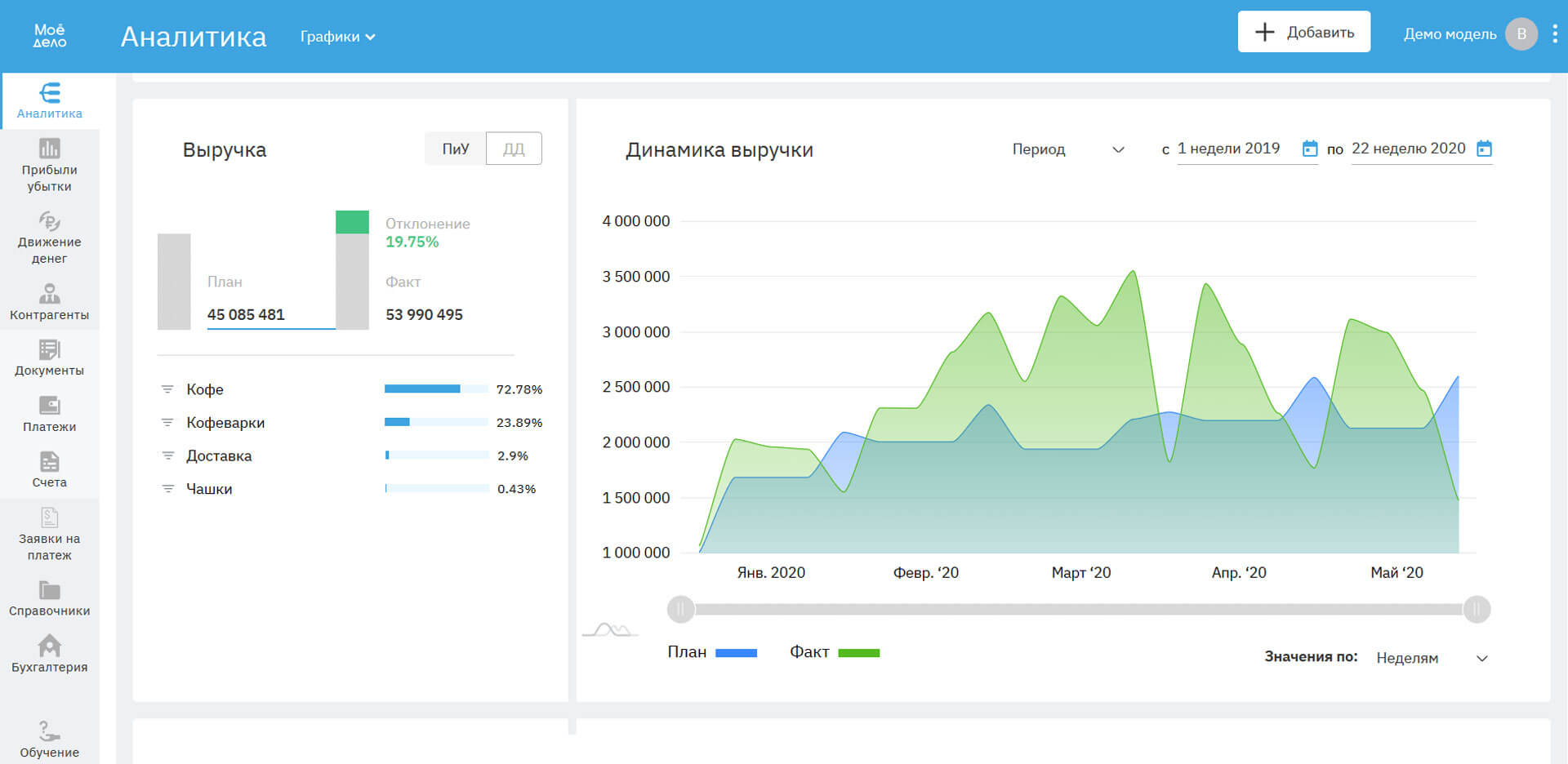

Графики настраиваются в соответствии с отчётами CF и P&L, что позволяет выбрать нужный срез данных. Аналитику можно отобразить в виде гистограмм, графиков с областями, круговых диаграмм, индикатора, в виде наглядной воронки продаж, рейтинга по количеству или сумме.

Модуль «Аналитика» включает в себя функции аудита, позволяет выявлять налоговые риски и проводить точный анализ эффективности бизнеса.

Доступны консультации по работе с отчётами и их интерпретации. При необходимости можно подключить дополнительные услуги по адаптации визуальных данных под особенности вашего бизнеса.

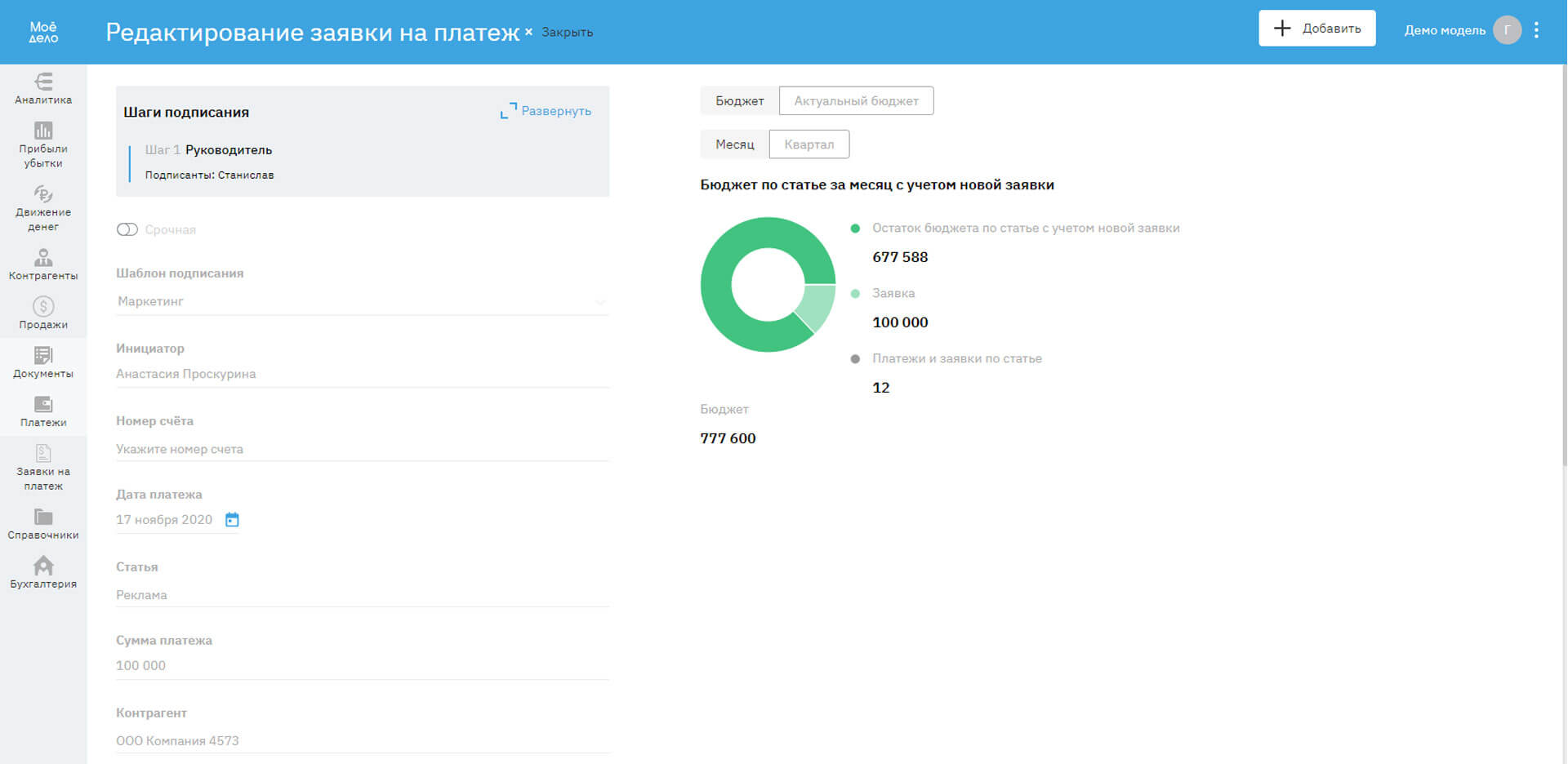

Платёжный календарь автоматизирует согласования оплат. Настройка цепочек визирования даст вам уверенность, что все платежи совершаются под должным контролем ответственных и все денежные средства расходуются по целевому назначению.

Как работает сервис

Онлайн-консультация с аналитиком, на которой он ответит на любые вопросы о работе сервиса и финансах в бизнесе, поможет провести аудит.

Заказать

Проанализируем все составляющие вашей компании, проведем комплексный аудит, настроим модель управленческого учета, соответствующую направлению бизнеса.

Заказать

Разделим товары и услуги на категории, чтобы вы могли оценить их рентабельность. Так вы узнаете, что приносит больше всего выручки.

Заказать

Проанализируем структуру и динамику, разделим задолженность по заданным факторам.

Заказать

Определим этапы, через которые проходят потенциальные клиенты перед покупкой. Рассчитаем конверсию на каждом этапе и выявим проблемные места.

ЗаказатьКакие инструменты есть в сервисе

- Сбор всех важных для компании финансовых показателей в одном месте;

- Авторазноска операций по статьям управленческого учёта;

- Интеграция с «Моё дело»;

- Интеграция с 1С;

- Интеграция с Excel;

- Добавление плановых платежей на весь срок договора.

- Планирование прибыли и расходов;

- Контроль отдельных статей расходов;

- Внутригрупповые обороты;

- Предупреждение кассового разрыва;

- Мультивалютность;

- ABC анализ продаж;

- Ранжирование дебиторской и кредиторской задолженности;

- Рентабельность каждого продукта или услуги компании;

- Определение маржинальности отдельных номенклатур товаров.

- Финансовая модель;

- P&L — отчёт о прибыли и убытках (ПиУ);

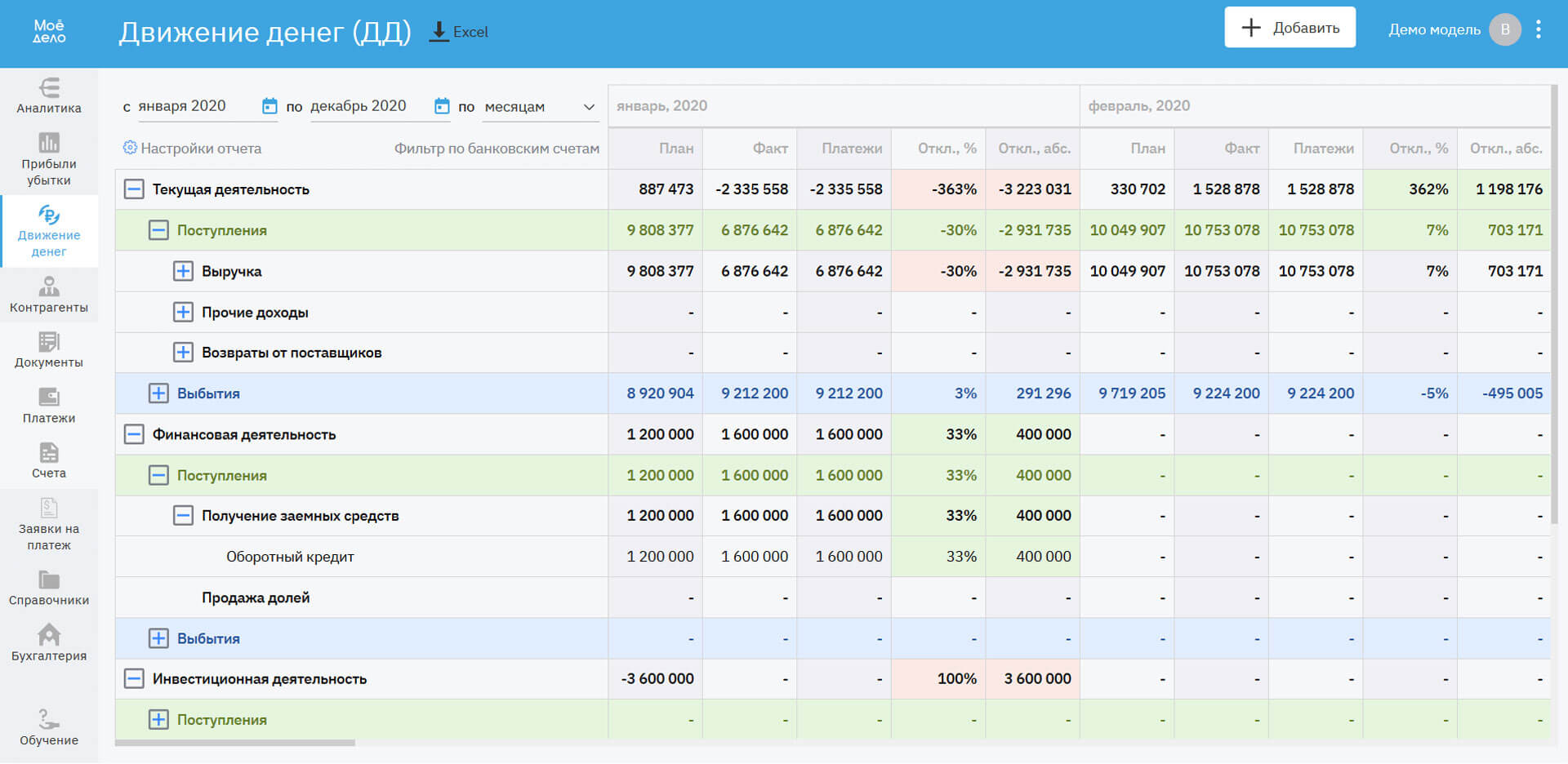

- ДДС — отчёт о движении денежных средств;

- Платёжный календарь;

- Отчёт по продажам (управление отделом продаж);

- Воронка продаж с точными данными по каждому этапу.

В ближайшее время наш менеджер свяжется с вами. Удачного дня!

№1 среди крупнейших компаний финансового консалтинга

16

лет развиваем онлайн-бухгалтерию и другие сервисы для бизнеса

600+

сотрудников. 300 из них – профессиональные бухгалтеры

70 000

компаний используют сервисы «Моё дело» каждый день

Нас рекомендуют близким

30% клиентов пришли к нам по рекомендации знакомых

4,7 из 5

4,7 из 5

4,5 из 5

4,5 из 5

Марина Алексеева

Студия L’artisania(ООО Лартизания)

Буквально освобождаете руки для более важных вещей и даёте дышать без бесконечных бумажек! Финансовый директор на аутсорсе помог нам увеличить прибыль и наладить финансовые потоки.

Андрей Попов

ОсновательАнтхилл групп

Хороший интерфейс, с ним приятно работать. Считаю это очень важным достоинством, т.к. использую сервис регулярно. Отдельная благодарность финансовым аналитикам — быстро реагируют, глубоко погружаются и помогают принимать точные решения.

Елена Бредова

ОсновательWOW Studio (Москва)

Я легко формирую все документы, плачу налоги и сдаю отчётность. Удивительно, как можно упростить настолько сложное направление.

Павел Зеленин

Основатель магазинаподарков Мистер Гик

Отмечу работу бухгалтерской консультации: еще не возникало такого вопроса, чтобы я на него не получил полный, обстоятельный и быстрый ответ.

Ольга Карпенко

Основатель магазина«108 специй»

«Моё дело» экономит массу времени и позволяет самостоятельно разобраться со всеми тонкостями бухучёта без посторонней помощи.

Аркадий Рутман

Генеральный директорООО «Атом-С»

«Моё дело» помогает вести дела и развивать прозрачные отношения с контролирующими органами.

Ответим на вопросы

Стоимость услуг финансового директора на аутсорсе зависит от следующих факторов:

- количество юридических лиц в вашей компании;

- сколько данных нужно анализировать и за какой срок;

- есть ли наличные операции;

- ведёте ли вы проектную деятельность;

- масштаб вашего бизнеса и сложность структуры;

- необходимое количество ежемесячных консультаций.

Да, при заказе услуги «Финдиректор» наши специалисты могут вести финансовый учёт в другой программе, даже если в ней нет интеграции с системой «Моё дело». Мы адаптируемся под любые системы учёта и помогаем с внедрением моделей для эффективного управления бизнесом. Также мы проводим аудит данных при переходе, чтобы обеспечить корректную миграцию информации и избежать искажений.

Да, можно предоставить доступ в сервис сотрудникам вашей компании. При необходимости каждому можно присвоить определенную роль. Тогда конкретный сотрудник будет иметь возможность просматривать/изменять только те отчёты, статьи и финансовые показатели, к которым ему будет предоставлен доступ.

Внедрение услуги занимает от 1 до 3 месяцев в зависимости от задач и объема данных для анализа. Мы разработаем индивидуальную стратегию для вашего бизнеса, учитывая все особенности и потребности компании. На финальном этапе проводится аудит внедрения с фиксацией достигнутых результатов.

Да, в сервисе есть возможность формировать финансовые отчёты в разрезе проектов. Сервис автоматически рассчитает денежный поток, чистую прибыль и другие показатели по каждому проекту вашей компании. Такой подход позволяет определять наиболее прибыльные направления для развития бизнеса.

По результатам оказания услуги внедрения аналитики проводят итоговую встречу, на которой демонстрируют выполненную работу и проводят анализ финансовых показателей бизнеса. Вам также будут направлены рекомендации по дальнейшему управлению финансами компании. При необходимости вы можете воспользоваться услугой обучения работе в сервисе или заказать регулярный аудит финансовых процессов.

В ближайшее время наш менеджер свяжется с вами. Удачного дня!