Патентная система: почему так выгодно и кто может применять?

Работайте на патенте без ошибок в 2026 году

Подготовка документов

для регистрации ИП

Зарегистрируйте бизнес бесплатно за 3 дня. Без поездок в налоговую и очередей.

ВыбратьИнтернет-бухгалтерия «Моё дело» - идеально для ИП на ПСН

Автоматический расчёт налога по ПСН с учётом вида деятельности и ставок в вашем регионе

Корректный учёт фиксированных взносов ИП и автоматическое уменьшение суммы налога по правилам 2026 года

Контроль доходов, чтобы не превысить лимит по ПСН

Проверка ограничения по численности работников и расчёт зарплаты при совмещении режимов

Автоматическое ведение книги доходов для ИП на патенте с учётом требований 2026 года

Патентная система налогообложения

Патентная система (ПСН) в 2026 году по-прежнему остаётся удобным налоговым режимом для ИП.

Предприниматель заранее знает стоимость патента и платит фиксированную сумму без сдачи декларации, что снижает налоговую нагрузку.

При этом важно учитывать действующие ограничения 2026 года по доходу и численности сотрудников, а также региональные особенности

применения ПСН. Перед оформлением патента стоит проверить, соблюдаются ли все условия для его применения. Рассмотрим все особенности

этого режима ниже.

Патентная система создана для поддержки малого бизнеса и остаётся одним из самых простых налоговых режимов для ИП в 2026 году. Предприниматель заранее знает сумму налога — стоимость патента рассчитывается из потенциального дохода, установленного регионом, и не зависит от фактической выручки.

По деятельности на патенте не нужно сдавать декларацию. Достаточно вести книгу учёта доходов и фиксировать поступления от клиентов. Срок патента можно выбрать от 1 до 12 месяцев, поэтому режим удобен для сезонного бизнеса.

Переход на патент для ИП добровольный. При этом важно соблюдать ограничения по доходу и численности сотрудников, установленные на 2026 год.

Работа на патенте освобождает ИП от уплаты НДФЛ по этой деятельности, НДС (кроме отдельных случаев) и налога на имущество по объектам, используемым в деятельности на ПСН (за исключением недвижимости по кадастровой стоимости).

Патентную систему могут применять только индивидуальные предприниматели. Вид деятельности должен входить в перечень, установленный Налоговым кодексом и региональным законом. Патент действует только в том субъекте РФ, где он получен. ИП может оформить несколько патентов — по разным видам деятельности.

В 2026 году действуют ограничения:

- Численность работников — не более 15 человек.

- Доход по деятельности на патенте — в пределах установленного лимита. Общий федеральный лимит составляет 20 млн ₽ в год. Доход считается нарастающим итогом с начала года. Поэтому важно учитывать потенциальный годовой доход, чтобы не пропустить срок, когда нужно перейти с патента на другой режим.

При нарушении любого из лимитов выше, право на применение патентной системы утрачивается.

Налоговый календарь сервиса «Моё дело» напомнит о необходимости провести платёж по патенту.

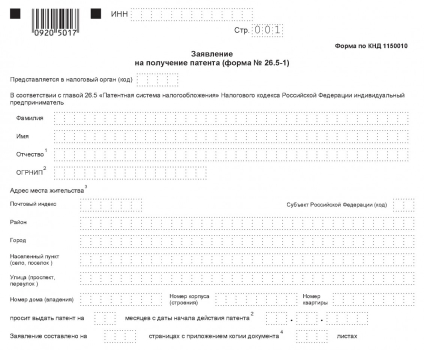

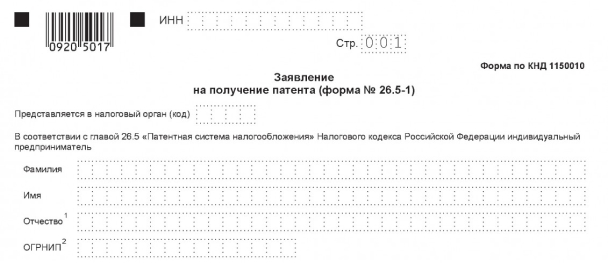

Чтобы перейти на патент, ИП подаёт в налоговую заявление по форме № 26.5-1. Заявление в инспекцию нужно подать не позднее 10 рабочих дней до начала деятельности.

Патент получают по месту ведения деятельности. Если бизнес ведётся по месту регистрации ИП — заявление подают в свою ИФНС. Если деятельность планируется в другом регионе, заявление подают в налоговую по месту ведения бизнеса.

Подать заявление можно:

- лично;

- по почте заказным письмом;

- через личный кабинет ИП на сайте ФНС;

- по ТКС с электронной подписью.

Налоговая инспекция выдает патент в течение 5 рабочих дней. Если заявление подано одновременно с регистрацией ИП, применять ПСН можно с даты регистрации.

Подготовить заявление на патент можно в сервисе «Моё дело»

Стоимость патента рассчитывается из потенциального годового дохода по выбранному виду деятельности. Этот доход устанавливает регион. Базовая ставка налога — 6%. В отдельных регионах для новых ИП может применяться ставка 0% в рамках налоговых каникул.

Патент можно оформить на срок от 1 до 12 месяцев в пределах календарного года. Если срок меньше года, стоимость рассчитывается пропорционально количеству месяцев.

ИП вправе уменьшить стоимость патента на уплаченные страховые взносы:

- до 100% — если нет сотрудников;

- до 50% — если есть сотрудники.

Самостоятельно рассчитывать сумму не нужно — налоговая указывает стоимость и сроки оплаты в самом патенте. В сервисе «Моего дела» можно сформировать уведомление об уменьшении налога на патент и контролировать расчёт.

Порядок оплаты патента зависит от его срока. Существует 2 варианта:

- предусмотрен для тех, кто получает патент на срок менее 6 месяцев. Вносить сумму на ЕНС для оплаты патента нужно единой суммой.

- установлен для долгосрочных патентов, выданных на срок от 6 до 12 месяцев. Такие патенты оплачиваются в 2 этапа. Первая часть в размере 1/3 стоимости патента должна быть оплачена в течение 90 дней с начала действия патента. Оставшуюся часть нужно перечислить в бюджет не позднее срока окончания действия патента.

Сформировать платёжные документы и оплатить патент вы можете в сервисе «Моё дело»

По патентной системе декларация в налоговую не подаётся. Это одно из главных преимуществ ПСН. При этом предприниматель обязан вести книгу учёта доходов по каждому патенту. В книге отражаются все поступления по деятельности на ПСН. Сдавать книгу заранее не нужно, но её могут запросить при проверке.

Патент можно совмещать с УСН или ОСНО. В этом случае отчётность сдаётся только по тем режимам, по которым фактически ведётся деятельность. По самой патентной деятельности декларация не предусмотрена.

В сервисе «Моё дело» книга учёта доходов формируется автоматически, а лимиты дохода контролируются в режиме реального времени.

Полное бухгалтерское сопровождение

от 4 606 ₽ в месяц

Команда специалистов с опытом в вашей сфере ведёт бухгалтерию за вас, а вы следите за ними с телефона — если хотите.

Узнать подробнееДругие возможности сервиса «Моё дело»

учет

документы

в налоговую онлайн

и материалов

с банками

для бизнеса

Цены на онлайн-бухгалтерию

- Персональный налоговый календарь

- Расчёт и оптимизация налогов и взносов

- Автоматическое формирование КУДиР и нулевой отчётности

- ЭДО с ФНС и Росстатом

- Техническая поддержка 24/7, Чат

- Обучения нет

- Интеграция с двумя банками

- Персональный налоговый календарь

- Расчёт и оптимизация налогов и взносов

- Автоматическое формирование КУДиР и отчётности

- ЭДО с ФНС и Росстатом

- Техническая поддержка 24/7, Чат

- Обучения нет

- Интеграция с двумя банками

- Персональный налоговый календарь

- Расчёт и оптимизация налогов и взносов

- Автоматическое формирование КУДиР и отчётности

- ЭДО с ФНС и Росстатом

- Техническая поддержка 24/7, Чат

- Обучение работе в сервисе

- Интеграция с двумя банками

- Складской учёт и формирование первички

- Персональный налоговый календарь

- Расчёт и оптимизация налогов и взносов

- Автоматическое формирование КУДиР и отчётности

- ЭДО с ФНС, СФР и Росстатом

- Техническая поддержка 24/7, Чат, Мессенджер, Выделенная линия

- Обучение работе в сервисе

- Интеграция с банками без ограничений

- Кадровый учёт и отчётность для 1 сотрудника

- Складской учёт и формирование первички

- Персональный налоговый календарь

- Расчёт и оптимизация налогов и взносов

- Автоматическое формирование КУДиР и отчётности

- ЭДО с ФНС, СФР и Росстатом

- Техническая поддержка 24/7, Чат, Мессенджер, Выделенная линия

- Обучение работе в сервисе

- Интеграция с банками без ограничений

- Кадровый учёт и отчётность для 5 сотрудников

- Складской учёт и формирование первички

- 1 консультация бухгалтера в месяц

- Персональный налоговый календарь

- Расчёт и оптимизация налогов и взносов

- Автоматическое формирование КУДиР и отчётности

- ЭДО с ФНС, СФР и Росстатом

- Техническая поддержка 24/7, Чат, Мессенджер, Выделенная линия

- Обучение работе в сервисе

- Интеграция с банками без ограничений

- Кадровый учёт и отчётность для 200 сотрудников

- Складской учёт и формирование первички

- Безлимитные консультации бухгалтера

- До 3х организаций в одном аккаунте

- ЭДО с контрагентами

Сравнение тарифов

Автоматическая загрузка выписок по счёту напрямую в учётную систему.

Операции из банка поступают в систему сами. Доходы и расходы автоматически отражаются в бухгалтерском и налоговом учёте, регистрах и отчётности. Никакого ручного ввода — всё точно и без лишних усилий.

Возможность вести учёт завершённого и незавершённого производства, формировать отчёт о готовой продукции и корректно рассчитывать её себестоимость.

Доступно для ИП, ООО на УСН (6% или 15%), ООО на ОСНО. Для ИП на ОСНО — опция не доступна.

Функция автоматического распознавания отчета посредника доступна для: WB, OZON, Яндекс Маркет. Вносить отчеты для любых других МП можно через удобный функционал ручной загрузки.

Доступно для ООО и ИП на УСН. На ОСНО — опция не доступна.

Опция позволяет автоматизировать процесс товарного учета:

- отслеживать дебиторскую задолженность и движения на складе или между складами;

- контролировать остатки товаров и получать информацию о тех товарах, которые пора закупать;

- создавать прайс-листы для клиентов и выставлять счета, используя цены, указанные в прайс-листе;

- печатать ценники для своих товаров;

- загружать изображения товаров для удобной навигации по складу;

- оформлять заказы от покупателей и формировать заказы поставщикам;

- проводить сборки заказа покупателей;

- создавать места хранения товаров;

- работать с товарной аналитикой;

Все данные товарного учёта по умолчанию отображаются в сервисе. Не нужно отдельно и переносить информацию из первичных документов в отчётность.

В ближайшее время наш менеджер свяжется с вами.