Всегда актуальные

бланки документов

Готовые образцы документов с возможностью редактирования и автозаполнения прямо на сайте.

Проверить бесплатноАктуальные формы бланков согласно последним изменениям законодательства

Подсказки и инструкции по заполнению, составленные ведущими экспертами

Возможность отправить формы отчётов в ФНС/СФР/Росстат онлайн

Автоматическое заполнение налоговых деклараций и проверка checkXML перед отправкой

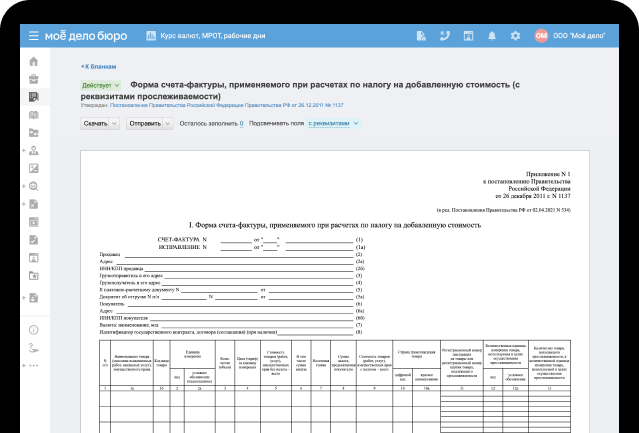

Заполняйте документы правильно, по готовым примерам, а мы все проверим.

Полная база актуальных бланков с автозаполнением бесплатно на 3 дня после регистрации

Зарегистрироваться в сервисе

5000 бланков уже в онлайн-бухгалтерии

Удобный сервис для самостоятельного ведения бухгалтерского, кадрового и налогового учёта в одном окне

Зарегистрироваться

Налоги

и отчётность

- Персональный налоговый календарь

- Отправка отчётности в налоговую и фонды

- Сверка с ФНС

- Автоматический аудит ошибок

- Обмен данными с банками и получение выписок

ЭДО и бланки с автозаполнением

- Электронный документооборот с контрагентами

- Распознавание выписок

- Более 5 тысяч бланков с автозаполнением

- Формирование счётов, накладных, УПД

Работа

с сотрудниками

- Подготовка отчётности в фонды

- Зарплатные проекты

- Отпускные и больничные

5000 бланков уже в Бюро

Сервис готовых решений в области бухгалтерского и налогового учёта, кадровой и правовой тематики.

Зарегистрироваться

Шаблоны и справочные материалы

- Более 5 тысяч бланков с автозаполнением по актуальной правовой базе

- Пошаговые инструкции по решению рабочих вопросов, разбор реальных ситуаций из практики Бюро

- Ежемесячные журналы, чтобы быть в курсе всех новостей и изменений мира бухгалтерии и учёта.

Детальные и экспресс консультации

- Онлайн-консультации экспертов даже по самым спорным вопросам учёта и права

- Безошибочно рассчитаем выплаты персоналу, налоговые обязательства. Предоставим готовые образцы пояснений для ФНС при наличии расхождений.

Работа с контрагентами

- Проверка контрагентов на надёжность, снижение рисков по «антиотмывочному» контролю

- Поможем найти клиентов или проанализировать рынок. С помощью умных фильтров по финансовым и налоговым данным, региону, виду деятельности и т.д.

Все возможности сервиса «Моё дело»

ЗарегистрироватьсяМинута на выставление счёта

Выставляйте счета из сервиса сразу с кнопкой оплаты. Ваши клиенты смогут совершать оплату любым удобным для них способом. Мы всё предусмотрели!

Никто не хочет платить налоги, но…

Мы поможем, по крайней мере, не переплачивать. Сервис сам рассчитает налоги и взносы и предложит вам все возможные варианты снизить налоги.

Сдавайте отчётность не выходя из дома

Сервис автоматически сформирует отчёт, проверит его и отправит онлайн. А узнать, принят ли ваш отчёт, есть ли вопросы от инспектора — можно в любой момент.

Не оставим наедине с бухгалтерией

Не нужно гуглить, задайте свой вопрос экспертам «Моего Дела». Мы разберём вашу ситуацию и предложим оптимальное решение в течение суток.

Сверка с ФНС в любое время

Проверить, нет ли у вас задолженности по налогам за прошлые периоды, можно прямо из личного кабинета. Для сверки больше не нужно посещать инспекцию.

Не забудьте про сотрудников

Взносы, зарплата и другие выплаты рассчитываются автоматически. Полный пакет необходимых документов для оформления сотрудников формируется в один клик.

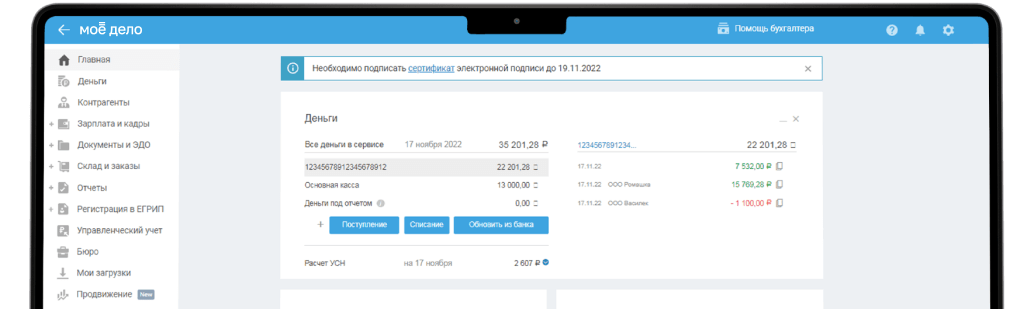

Удобная интеграция с банками

Мгновенная выгрузка платёжных поручений для отправки в банк, загрузка выписок из банка в сервис. Теперь движение денежных средств всегда под контролем.

Несём финансовую ответственность

Мы не ошибаемся, но…Для вашего спокойствия наша ответственность застрахована на 100 000 000 рублей!

Интеграция с Моё дело API

Открытое API позволяет обмениваться данными с любым сервисом, который вы используете.

Первые 3 дня бесплатно

Вы сразу получите доступ ко всем бланкам. Создавайте и редактируйте любую отчётность.

В ближайшее время наш менеджер свяжется с вами. Удачного дня!